Global Anesthesia Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

19.04 Billion

USD

39.35 Billion

2025

2033

USD

19.04 Billion

USD

39.35 Billion

2025

2033

| 2026 –2033 | |

| USD 19.04 Billion | |

| USD 39.35 Billion | |

| % | |

|

تقسيم سوق أجهزة التخدير العالمية، حسب المنتج (أجهزة توصيل التخدير، وأجهزة مراقبة التخدير، وأنظمة إدارة معلومات التخدير)، والنوع (التخدير العام والتخدير الموضعي)، والتطبيق (أمراض القلب، والأعصاب، وطب الأسنان، وطب العيون، والمسالك البولية، وجراحة العظام، وغيرها)، والمستخدم النهائي (المستشفيات، والعيادات، ومراكز الخدمات الخارجية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أجهزة التخدير

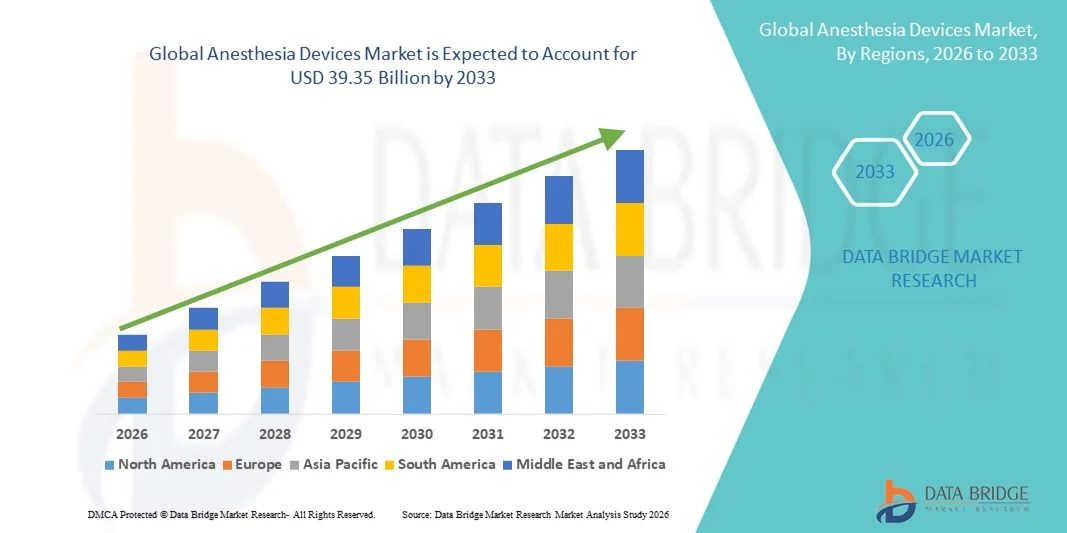

- بلغت قيمة سوق أجهزة التخدير العالمية 19.04 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 39.35 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 9.50% خلال فترة التوقعات.

- يعود نمو السوق بشكل كبير إلى ازدياد عدد العمليات الجراحية في جميع أنحاء العالم، وارتفاع معدل انتشار الأمراض المزمنة، وتزايد الطلب على حلول الرعاية المتقدمة قبل وبعد العمليات الجراحية، مما يؤدي إلى زيادة استخدام أجهزة التخدير في المستشفيات ومراكز الجراحة النهارية والعيادات المتخصصة. كما أن التطورات التكنولوجية المستمرة في أنظمة توصيل التخدير ومراقبة المرضى وأجهزة التنفس الاصطناعي الآلية تُسهم في تعزيز التكامل وتحسين سلامة العمليات الجراحية في أسواق الرعاية الصحية المتقدمة والناشئة على حد سواء.

- علاوة على ذلك، فإن التركيز المتزايد على سلامة المرضى، والجراحات طفيفة التوغل، وإدارة التخدير الدقيقة، يُرسخ مكانة أجهزة التخدير كعنصر أساسي في الممارسة الجراحية الحديثة. كما أن توسع البنية التحتية للرعاية الصحية، وارتفاع نسبة كبار السن، وزيادة الاستثمارات في البحث والتطوير، تُسرّع من تبني أجهزة التخدير المبتكرة، مما يُعزز نمو القطاع بشكل ملحوظ.

تحليل سوق أجهزة التخدير

- أصبحت أجهزة التخدير، بما في ذلك أنظمة توصيل التخدير وأجهزة التنفس الصناعي ومعدات مراقبة المرضى، مكونات بالغة الأهمية في بيئات الجراحة والرعاية الحرجة الحديثة، وذلك لقدرتها على ضمان إدارة دقيقة وآمنة ومضبوطة للتخدير أثناء العمليات الجراحية. وتساهم الابتكارات المستمرة في الأنظمة الآلية والمراقبة المتكاملة وأجهزة التنفس الصناعي الذكية في تعزيز كفاءة العمليات الجراحية وسلامة المرضى في المستشفيات ومراكز الجراحة النهارية.

- يعود الطلب المتزايد على أجهزة التخدير بشكل أساسي إلى ارتفاع عدد العمليات الجراحية، وتزايد انتشار الأمراض المزمنة والخطيرة، ونمو عدد كبار السن، والتركيز على الجراحات الدقيقة والطفيفة التوغل. كما أن التطورات التكنولوجية، مثل المراقبة المدعومة بالذكاء الاصطناعي، وأنظمة التخدير ذات الحلقة المغلقة، وأنظمة التخدير المحمولة، تُسهم في زيادة الإقبال على هذه الأجهزة وتوسيع نطاق تطبيقاتها السريرية عالميًا.

- هيمنت أمريكا الشمالية على سوق أجهزة التخدير بحصة إيرادات بلغت حوالي 41.2% في عام 2025، مدفوعةً بالبنية التحتية المتطورة للرعاية الصحية، وارتفاع معدلات العمليات الجراحية، وأنظمة التعويض القوية، ووجود كبرى شركات تصنيع الأجهزة الطبية. وتشهد الولايات المتحدة نموًا ملحوظًا في استخدام أجهزة التخدير، مدعومًا بالابتكارات في أجهزة التنفس الاصطناعي الذكية، وأنظمة توصيل التخدير الآلية، وحلول المراقبة المتكاملة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق أجهزة التخدير خلال فترة التوقعات، حيث من المتوقع أن تسجل معدل نمو سنوي مركب يبلغ حوالي 10.8%، مدفوعاً بارتفاع الإنفاق على الرعاية الصحية، وزيادة البنية التحتية للمستشفيات، ونمو السياحة العلاجية، وتزايد الوعي بتقنيات التخدير المتقدمة في دول مثل الهند والصين واليابان.

- استحوذ قطاع أجهزة توصيل التخدير على الحصة الأكبر من إيرادات السوق بنسبة 48.2% في عام 2025، وذلك بفضل دوره الحاسم في إدارة التخدير المتحكم به في مختلف التخصصات الجراحية.

نطاق التقرير وتجزئة سوق أجهزة التخدير

|

صفات |

أهم المعلومات السوقية حول أجهزة التخدير |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق أجهزة التخدير

التطورات التكنولوجية وتكامل أنظمة المراقبة الحديثة

- يتمثل أحد الاتجاهات الرئيسية في سوق أجهزة التخدير العالمية في اعتماد محطات عمل التخدير المتقدمة التي تدمج مراقبة المريض في الوقت الفعلي، وأنظمة توصيل الغاز الدقيقة، وأجهزة الإنذار الخاصة بالسلامة في منصة واحدة.

- تساهم هذه الابتكارات في تحسين الكفاءة السريرية وتمكين أطباء التخدير من مراقبة المؤشرات الحيوية باستمرار أثناء العمليات الجراحية

- على سبيل المثال، قدمت شركة GE Healthcare أجهزة تخدير مزودة بأجهزة تنفس اصطناعي متطورة ووحدات مراقبة مدمجة، مما يسمح بالتحكم الدقيق في تدفق غاز التخدير ومراقبة التنفس في الوقت الفعلي. وتُعتمد هذه الابتكارات بشكل متزايد في المستشفيات الجامعية ومراكز الجراحة ذات الحجم الكبير.

- تكتسب أجهزة التخدير المحمولة والمدمجة أهمية متزايدة، لا سيما في مراكز الجراحة الخارجية والمستشفيات ذات الموارد المحدودة، لأنها تتيح المرونة لإجراء العمليات الجراحية البسيطة والتدخلات الطارئة ووحدات الجراحة المتنقلة.

- بالإضافة إلى ذلك، فإن دمج أجهزة التخدير مع السجلات الطبية الإلكترونية يسهل عملية جمع البيانات الآلية ويحسن التحليل بعد الجراحة، مما يساعد على الامتثال للمتطلبات التنظيمية.

- كما يُولى اهتمام كبير لسلامة المرضى وبيئة العمل، حيث صُممت الأجهزة لتقليل استهلاك الغاز، وتتميز بواجهات سهلة الاستخدام، وجرعات مُحسّنة للحد من المخاطر المرتبطة بإعطاء التخدير.

- إن ظهور مكونات التخدير المطبوعة ثلاثية الأبعاد والمخصصة، إلى جانب الأنظمة المعيارية التي تدعم كلاً من الجراحات المفتوحة والجراحات طفيفة التوغل، يساهم في تشكيل السوق ودفع اعتمادها على مستوى العالم.

ديناميكيات سوق أجهزة التخدير

السائق

زيادة حجم العمليات الجراحية والطلب على الرعاية المتقدمة قبل وبعد الجراحة

- يُعدّ ارتفاع معدل العمليات الجراحية عالميًا، سواءً الاختيارية أو الطارئة أو طفيفة التوغل، دافعًا رئيسيًا لاعتماد أجهزة التخدير. كما أن شيخوخة السكان وانتشار الأمراض المزمنة يزيدان من عبء العمل الجراحي الإجمالي.

- فعلى سبيل المثال، في دول مثل الولايات المتحدة وألمانيا، تشير بيانات المستشفيات إلى تزايد أعداد جراحات العظام والقلب والبطن، والتي تتطلب أنظمة موثوقة لتوصيل التخدير لضمان سلامة المرضى وإدارة غرف العمليات بكفاءة.

- يساهم توسيع البنية التحتية للرعاية الصحية في الاقتصادات الناشئة مثل الهند والبرازيل والصين في دعم القدرات الجراحية العالية، مما يدفع الطلب على أجهزة التخدير المتقدمة والمتوسطة المدى.

- كما أن زيادة الإقبال على الجراحات طفيفة التوغل والجراحات الروبوتية يساهم في نمو السوق، حيث تتطلب هذه الإجراءات تحكمًا دقيقًا في التخدير ومراقبة مستمرة للمريض، مما يجعل أجهزة التخدير المتطورة ضرورية.

- إن تزايد الوعي بين مقدمي الرعاية الصحية بأهمية سلامة المرضى في الفترة المحيطة بالجراحة، والجرعات الدقيقة، والمراقبة، يشجع المستشفيات بشكل أكبر على الاستثمار في محطات عمل التخدير الحديثة والمعدات الداعمة مثل أجهزة التبخير وأجهزة التنفس الصناعي ووحدات المراقبة.

ضبط النفس/التحدي

ارتفاع تكاليف الأجهزة والعوائق التنظيمية

- يتمثل أحد التحديات الرئيسية في التكلفة العالية لأجهزة التخدير المتقدمة، بما في ذلك محطات العمل الكاملة ووحدات المراقبة المتكاملة وأجهزة التنفس الصناعي، والتي قد تكون باهظة الثمن بالنسبة للمستشفيات أو العيادات الصغيرة في البلدان ذات الدخل المنخفض والمتوسط.

- فعلى سبيل المثال، لا يقتصر شراء أجهزة التخدير المتطورة من شركات مثل Drägerwerk AG & Co. KGaA على تكاليف الجهاز فحسب، بل يشمل أيضًا نفقات متكررة للصيانة والمعايرة والمواد الاستهلاكية، مما قد يحد من انتشار استخدامها على نطاق واسع.

- تؤدي المتطلبات التنظيمية الصارمة لأجهزة التخدير، بما في ذلك الامتثال لمعايير المنظمة الدولية للمعايير (ISO) واللوائح الوطنية للأجهزة الطبية، إلى تمديد فترات الموافقة وزيادة تكاليف التطوير للمصنعين.

- قد يؤدي التعقيد التقني والحاجة إلى كوادر مدربة إلى إبطاء انتشار الجهاز في السوق. تتطلب أجهزة التخدير أطباء تخدير وفنيين ذوي مهارات عالية لضمان التشغيل الآمن، وقد يحد نقص الكوادر المدربة في بعض المناطق من استخدام هذه الأجهزة.

- بالإضافة إلى ذلك، يُشكل خطر تعطل الجهاز أو أخطاء المعايرة مخاوف سريرية وأمنية. ويتعين على المستشفيات الاستثمار في الصيانة الدورية وتدريب الموظفين وأنظمة النسخ الاحتياطي، مما يزيد من التكاليف التشغيلية وقد يعيق اعتماد هذه التقنيات في البيئات الحساسة للتكاليف.

نطاق سوق أجهزة التخدير

يتم تقسيم السوق على أساس المنتج والنوع والتطبيق والمستخدم النهائي.

- حسب النوع

يُقسّم سوق أجهزة التخدير، بحسب النوع، إلى التخدير العام والتخدير الموضعي. وقد استحوذ التخدير العام على الحصة الأكبر من إيرادات السوق بنسبة 45.8% في عام 2025، مدفوعًا باستخدامه الواسع في العمليات الجراحية المعقدة، مثل جراحات القلب والأعصاب والعظام. وتُعطي المستشفيات ومراكز الرعاية النهارية الأولوية لأجهزة التخدير العام نظرًا لموثوقيتها وقدرتها على إدارة الحالات الحرجة. ويضمن التكامل مع أجهزة مراقبة التخدير وأنظمة سلامة المرضى دقة توصيل الدواء. كما يُساهم ارتفاع عدد العمليات الجراحية نتيجة لشيخوخة السكان في زيادة الطلب. ويستفيد هذا القطاع من الميزات المتقدمة في أجهزة التوصيل التي تُحسّن الدقة ونتائج المرضى. وتدعم الموافقات التنظيمية وأطر التعويض اعتماد السوق. ويُعزز الابتكار المستمر في أنظمة توصيل التخدير الكفاءة. ويُفضل الأطباء التخدير العام في العمليات الجراحية متعددة المراحل. ويُعزز الوعي المتزايد بأهمية سلامة المرضى اعتماده. ويُحسّن التكامل مع أنظمة تكنولوجيا المعلومات في المستشفيات تتبع البيانات. وتستثمر المستشفيات الخاصة والعامة في أنظمة التخدير الحديثة. وتُحافظ الموثوقية السريرية العالية على هيمنة السوق.

من المتوقع أن يشهد قطاع التخدير الموضعي أسرع معدل نمو سنوي مركب بنسبة 21.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدامه في إجراءات العيادات الخارجية، وطب الأسنان، وطب العيون. انخفاض معدل المضاعفات وقصر فترة التعافي يجعلان منه خيارًا مثاليًا للجراحات البسيطة والطفيفة التوغل. تفضل العيادات والمستشفيات الصغيرة أجهزة التخدير الموضعي نظرًا لفعاليتها من حيث التكلفة وسهولة نقلها. تدعم التطورات التكنولوجية في دقة التوصيل والمراقبة انتشاره على نطاق واسع. كما أن توسع مراكز طب الأسنان وطب العيون في الاقتصادات الناشئة يحفز استخدامه. ويعزز التكامل مع أنظمة المراقبة الآنية سلامة الإجراءات. وتشجع المبادرات الحكومية التي تروج للممارسات الجراحية الحديثة على استخدامه. كما أن زيادة الوعي بين الأطباء حول الإدارة الآمنة للتخدير تدعم النمو. يفضل المرضى التخدير الموضعي لسهولته وانخفاض المخاطر. تعمل الأنظمة المحمولة والآلية على تحسين الكفاءة التشغيلية. ويدعم الطلب المرتفع في إجراءات التجميل وطب الأطفال النمو. ويضمن التدريب المهني المستمر الاستخدام الأمثل للأجهزة. كما أن ازدهار السياحة العلاجية في دول مثل الهند يدعم التوسع.

- المنتج الفرعي

استنادًا إلى نوع المنتج، ينقسم سوق أجهزة التخدير إلى ثلاثة أقسام رئيسية: أجهزة توصيل التخدير، وأجهزة مراقبة التخدير، وأنظمة إدارة معلومات التخدير (AIMS). وقد استحوذت أجهزة توصيل التخدير على الحصة الأكبر من إيرادات السوق بنسبة 48.2% في عام 2025، نظرًا لدورها المحوري في إدارة التخدير المُتحكم به في مختلف التخصصات الجراحية. وتُولي المستشفيات أولويةً قصوى للأجهزة المُدمجة مع أنظمة المراقبة لضمان سلامة المرضى في الوقت الفعلي. كما أن ارتفاع عدد العمليات الجراحية في تخصصات القلب، وجراحة العظام، والأعصاب يُحفز على استخدامها. وتُعزز الميزات المتقدمة، بما في ذلك أنظمة توصيل الأدوية الآلية وأنظمة الحلقة المغلقة، دقة هذه الأجهزة. وتدعم أطر الامتثال التنظيمي وأنظمة السداد استخدامها على نطاق واسع. ويُحسّن التكامل مع أنظمة إدارة معلومات التخدير وأنظمة تكنولوجيا المعلومات في المستشفيات من كفاءة سير العمل. وتُتيح أجهزة التوصيل المحمولة استخدامها في العيادات الخارجية. ويضمن ازدياد وعي الأطباء بدقة الأجهزة اعتمادها بشكل مستمر. ويُساهم توسع البنية التحتية للرعاية الصحية في القطاعين العام والخاص في النمو. كما يُعزز الابتكار المستمر في أجهزة الاستشعار وأجهزة الإنذار من هيمنة السوق.

من المتوقع أن يشهد قطاع أنظمة إدارة معلومات التخدير (AIMS) أسرع معدل نمو سنوي مركب بنسبة 20.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتزايد المطرد في رقمنة بيانات العمليات الجراحية وبيانات المرضى. تعتمد المستشفيات أنظمة إدارة معلومات التخدير لتتبع تفاصيل التخدير، ومراقبة استخدام الأدوية، وضمان الامتثال. يُعزز التكامل مع السجلات الصحية الإلكترونية للمستشفى وأجهزة التخدير سلامة الإجراءات وكفاءتها. كما تُحسّن المنصات السحابية قابلية التوسع وسهولة الوصول. ويُساهم الطلب المتزايد على جراحات القلب والأسنان والعيون في تسريع تبني هذه الأنظمة. تُمكّن التحليلات الفورية الأطباء من تحسين تقديم التخدير. وتُحسّن برامج تدريب الموظفين من استخدام النظام. وتدعم المبادرات الحكومية التي تُشجع الرعاية الصحية الرقمية تبني هذه الأنظمة. كما يُشجع انخفاض العبء الإداري وتحسين التوثيق على تبنيها. وتُلبي حلول أنظمة إدارة معلومات التخدير المحمولة احتياجات العيادات الخارجية. ويُعزز تحسين إعداد التقارير والأتمتة عملية اتخاذ القرارات السريرية. وتُساهم الاقتصادات الناشئة التي تمتلك شبكات مستشفيات حديثة في نمو السوق.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم سوق أجهزة التخدير إلى أقسامٍ تشمل أمراض القلب، والأعصاب، وطب الأسنان، وطب العيون، والمسالك البولية، وجراحة العظام، وغيرها. وقد استحوذ قسم أمراض القلب على الحصة الأكبر من إيرادات السوق بنسبة 36.5% في عام 2025، مدفوعًا بزيادة جراحات القلب والتدخلات الجراحية طفيفة التوغل. تُولي المستشفيات أولويةً قصوى لتوفير التخدير الدقيق للإجراءات الحرجة. ويضمن التكامل مع أنظمة المراقبة سلامة المرضى. كما يُساهم الانتشار الواسع لأمراض القلب والأوعية الدموية وتزايد أعداد كبار السن في هيمنة هذا القطاع على السوق. وتُسهّل الموافقات التنظيمية وأطر التعويض اعتماد هذه الأجهزة. وتُحسّن أجهزة التخدير المتطورة ذات الميزات الآلية سير العمل السريري. ويُعزز توسع المستشفيات الخاصة والعامة من انتشار هذه الأجهزة في السوق. كما تُعزز المراقبة الآنية وأجهزة الإنذار الخاصة بالسلامة ثقة الأطباء. وتزيد الابتكارات الجراحية والتقنيات طفيفة التوغل من الطلب. ويُعزز الوعي المتزايد بسلامة التخدير من اعتماد هذه الأجهزة. وتُمكّن الحلول المحمولة من استخدامها في مختلف أقسام المستشفى. ويضمن التكامل مع أنظمة تكنولوجيا المعلومات في المستشفى توثيقًا سليمًا. ويُشجع الاستثمار المستمر في برامج التدريب على اعتمادها من قِبل المتخصصين.

من المتوقع أن يشهد قطاع طب الأسنان والعيون أسرع معدل نمو سنوي مركب بنسبة 22.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد عدد الإجراءات التي تُجرى في العيادات الخارجية والإجراءات طفيفة التوغل. وتُفضل عيادات طب الأسنان والعيون بشكل متزايد أجهزة التخدير الموضعي لراحة المرضى وسلامتهم. كما تُساهم التطورات التكنولوجية في أنظمة التوصيل الدقيقة وسهولة الحمل في تحسين استخدام هذه الأجهزة. ويضمن تكامل المراقبة في الوقت الفعلي دقة الإجراءات. وتُفضل العيادات الصغيرة الأجهزة ذات التكلفة المنخفضة والتصميم المدمج. ويدعم الوعي بين الأطباء بممارسات التخدير الحديثة النمو. ويُحفز توسع شبكات العيادات في الاقتصادات الناشئة الطلب. وتُشجع المبادرات الحكومية لإدارة التخدير الآمنة على استخدام هذه الأجهزة. كما يُسرع تفضيل المرضى لتقليل وقت التعافي من استخدامها. ويضمن التدريب المهني الاستخدام الأمثل للأجهزة. وتُساهم أحجام إجراءات التجميل وطب الأطفال في النمو. ويُحسّن التكامل مع أنظمة إدارة العيادات من كفاءة سير العمل. ويُساهم ارتفاع الدخل المتاح والاستثمار في الرعاية الصحية في دعم توسع السوق.

تحليل إقليمي لسوق أجهزة التخدير

- هيمنت أمريكا الشمالية على سوق أجهزة التخدير بحصة إيرادات بلغت حوالي 41.2% في عام 2025، مدفوعة بالبنية التحتية المتطورة للرعاية الصحية، وارتفاع حجم العمليات الجراحية، وأنظمة السداد القوية، ووجود شركات تصنيع الأجهزة الطبية الرئيسية.

- يتزايد إقبال المستهلكين ومقدمي الرعاية الصحية في المنطقة على استخدام أجهزة التنفس الاصطناعي الذكية، وأنظمة التخدير الآلية، وحلول المراقبة المتكاملة. وتولي المستشفيات ومراكز الجراحة النهارية أولوية لأجهزة التخدير المتطورة تقنيًا لتحسين سلامة المرضى، وكفاءة العمليات، ودقة إعطاء الدواء.

- يُسهم ارتفاع حجم العمليات الجراحية، إلى جانب الوعي السريري القوي والابتكار المستمر في تقنيات التخدير، في دعم هيمنة السوق. كما يستفيد مقدمو الخدمات في أمريكا الشمالية من أنظمة إدارة معلومات التخدير الرقمية (AIMS) لدمج بيانات المرضى، وتحسين سير العمل، وتعزيز الرعاية المحيطة بالجراحة.

نظرة عامة على سوق أجهزة التخدير في الولايات المتحدة

استحوذ سوق أجهزة التخدير في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالانتشار السريع للأجهزة المتصلة والتوجه المتزايد نحو أتمتة المستشفيات. وتولي المستشفيات اهتمامًا متزايدًا للأجهزة ذات إمكانيات المراقبة المتقدمة، والتوصيل الآلي، وميزات التكامل الذكي. كما أن تزايد الإقبال على إدارة التخدير الرقمية، والتكامل مع السجلات الطبية الإلكترونية، والطلب على الجراحات طفيفة التوغل، كلها عوامل تدفع نمو السوق. ويساهم الابتكار المستمر في المنتجات، والإنفاق الكبير على الرعاية الصحية، ودعم الحكومات للتقنيات الجراحية المتقدمة في تعزيز تبني هذه الأجهزة.

نظرة عامة على سوق أجهزة التخدير في أوروبا

من المتوقع أن يشهد سوق أجهزة التخدير في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا باللوائح الصحية الصارمة، والتركيز المتزايد على سلامة المرضى، والطلب المتنامي على أنظمة التخدير والمراقبة الحديثة. وتتصدر دول مثل ألمانيا وفرنسا والمملكة المتحدة قائمة الدول الرائدة في تبني هذه التقنيات نظرًا لبنيتها التحتية المتطورة للمستشفيات وارتفاع عدد العمليات الجراحية التي تُجرى فيها. ويُعدّ دمج أنظمة إدارة معلومات التخدير (AIMS) مع السجلات الطبية الإلكترونية (EMR)، والطلب على المراقبة الآنية، وارتفاع عدد العمليات الجراحية التي تُجرى للمرضى الخارجيين، من العوامل الرئيسية الدافعة للنمو. وتستثمر المستشفيات والمراكز الجراحية في حلول التخدير الرقمية لتعزيز الكفاءة وتقليل الأخطاء السريرية.

نظرة عامة على سوق أجهزة التخدير في المملكة المتحدة

من المتوقع أن يشهد سوق أجهزة التخدير في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتحديث المستشفيات المتزايد، واعتماد أنظمة مراقبة التخدير المتقدمة، ومبادرات الرعاية الصحية الحكومية. وتستثمر المستشفيات والعيادات في أجهزة التنفس الاصطناعي الذكية وأنظمة التوصيل الآلية لتحسين سلامة العمليات الجراحية وكفاءة سير العمل.

نظرة عامة على سوق أجهزة التخدير في ألمانيا

من المتوقع أن يشهد سوق أجهزة التخدير في ألمانيا نمواً ملحوظاً بمعدل نمو سنوي مركب كبير، مدعوماً بارتفاع حجم العمليات الجراحية، والبنية التحتية المتطورة للرعاية الصحية، والتركيز القوي على التقنيات الطبية الرقمية والصديقة للبيئة. وتتجه المستشفيات بشكل متزايد إلى اعتماد أنظمة التخدير الآلية المتكاملة مع حلول مراقبة المرضى.

نظرة عامة على سوق أجهزة التخدير في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أجهزة التخدير في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 10.8% خلال الفترة المتوقعة، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، وتوسع البنية التحتية للمستشفيات، ونمو السياحة العلاجية، وزيادة الوعي بتقنيات التخدير المتقدمة في دول مثل الهند والصين واليابان. كما يُسهم التوسع الحضري السريع، ومبادرات الرعاية الصحية الحكومية، والاستثمارات في مراكز الجراحة الحديثة في دعم نمو السوق. وتعتمد المستشفيات والعيادات أجهزة التنفس الاصطناعي الذكية، وأنظمة التخدير الآلية، وأنظمة إدارة معلومات التخدير (AIMS) لتعزيز الكفاءة التشغيلية وسلامة المرضى.

نظرة عامة على سوق أجهزة التخدير في اليابان

يشهد سوق أجهزة التخدير في اليابان نموًا متزايدًا بفضل منظومة الرعاية الصحية المتطورة تقنيًا، وارتفاع نسبة كبار السن، وكثرة العمليات الجراحية. وتستثمر المستشفيات والعيادات بشكل متزايد في أنظمة التخدير الآلية، وأجهزة التنفس الاصطناعي الذكية، وحلول المراقبة المتكاملة. وتُسهم ممارسات الإدارة المتقدمة لما قبل الجراحة وأثناءها وبعدها، فضلًا عن تكامل التكنولوجيا، في تعزيز هذا التوجه.

نظرة عامة على سوق أجهزة التخدير في الصين

استحوذ سوق أجهزة التخدير في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعًا بتوسع البنية التحتية للمستشفيات، وارتفاع الإنفاق على الرعاية الصحية، والتوسع الحضري السريع، وقدرات التصنيع المحلية القوية. وتعتمد المستشفيات أجهزة التخدير الآلية، وأجهزة المراقبة المتقدمة، وحلول أنظمة إدارة التخدير الآلية (AIMS) لتلبية الطلب المتزايد على العمليات الجراحية. كما تُسهم المبادرات الحكومية الداعمة لتحديث المرافق الطبية في تعزيز نمو السوق.

حصة سوق أجهزة التخدير

تتصدر شركات راسخة صناعة أجهزة التخدير، بما في ذلك:

- شركة ميدترونيك بي إل سي (أيرلندا)

- شركة جي إي للتقنيات الصحية (الولايات المتحدة الأمريكية)

- Drägerwerk AG & Co. KGaA (ألمانيا)

- شركة فيليبس للرعاية الصحية (هولندا)

- شركة ميندراي الطبية الدولية المحدودة (الصين)

- سميثز ميديكال (المملكة المتحدة)

- شركة جيتينج إيه بي (السويد)

- شركة ماسيمو (الولايات المتحدة الأمريكية)

- B. Braun Melsungen AG (ألمانيا)

- شركة نيهون كوهدن (اليابان)

- مجموعة كونفاتيك بي إل سي (المملكة المتحدة)

- شركة فريزينيوس كابي المساهمة (ألمانيا)

- شركة نيهون كوهدن أمريكا (الولايات المتحدة)

- شركة بنلون المحدودة (المملكة المتحدة)

- شركة سبيس لابس للرعاية الصحية (الولايات المتحدة الأمريكية)

- شركة زول الطبية (الولايات المتحدة الأمريكية)

- شركة ريسبيرونيكس (الولايات المتحدة الأمريكية)

- شركة كيرفيوجن (الولايات المتحدة الأمريكية)

- شركة أنالوجيك (الولايات المتحدة الأمريكية)

- شركة درايجر الطبية (الولايات المتحدة الأمريكية)

آخر التطورات في سوق أجهزة التخدير العالمية

- في سبتمبر 2023، أطلقت شركة Drägerwerk AG & Co. KGaA عائلة محطات التخدير Atlan في الولايات المتحدة، والتي توفر تكوينات متعددة الاستخدامات مصممة لدعم المرضى الذين تتراوح أعمارهم من حديثي الولادة إلى البالغين، مع إمكانيات تهوية متقدمة وأنظمة أمان متكاملة لتحسين الرعاية في جميع العمليات الجراحية.

- في مارس 2023، أعلنت شركة سميثس ميديكال عن إطلاق نظام CADD® Solis اللاسلكي لحقن التخدير، وهو عبارة عن مضخة حقن لاسلكية لأدوية التخدير، مما يُمكّن الأطباء من توصيل عوامل التخدير بدقة أكبر وبكفاءة محسّنة في سير العمل في غرف العمليات وبيئات الرعاية الحرجة.

- في مارس 2024، حصلت شركة ميدترونيك بي إل سي على موافقة إدارة الغذاء والدواء الأمريكية لجهاز مراقبة BIS Advance، وهو نظام لمراقبة الدماغ يقيم عمق التخدير لمساعدة المتخصصين في الرعاية الصحية على تعديل جرعات التخدير في الوقت الفعلي، وبالتالي يهدف إلى تقليل مخاطر الإفراط في التخدير أو نقصه.

- في يناير 2025، حصلت أجهزة التخدير Atlan A350/A350XL من شركة Dräger على تصنيف التكنولوجيا المبتكرة من Vizient لتأثيرها السريري، وتقنية التهوية المتقدمة، والتصميم الذي يركز على الاستدامة والذي يقلل من استخدام عوامل التخدير والأثر البيئي في غرف العمليات

- في أبريل 2025، قدمت شركة Drägerwerk AG & Co. KGaA محطة عمل التخدير Atlan® A100 في الهند، وهي مصممة بتهوية متقدمة لحماية الرئة، وتخدير منخفض التدفق، وميزات محسّنة لمكافحة العدوى، واتصال رقمي لتعزيز كفاءة سير العمل وسلامة المرضى في بيئات الرعاية المحيطة بالجراحة.

- في أكتوبر 2025، كشفت شركة GE HealthCare النقاب عن نظام توصيل التخدير Carestation 850 في مؤتمر ANESTHESIOLOGY 2025 في سان أنطونيو، تكساس، والذي يتميز بأدوات سريرية محسّنة، وتطبيقات قابلة للتخصيص، وتحكم ذكي في التبخير، وواجهة سهلة الاستخدام لدعم الدقة في الفترة المحيطة بالجراحة والكفاءة التشغيلية عبر مجموعات متنوعة من المرضى، من حديثي الولادة إلى البالغين.

- في أغسطس 2025، أعلنت شركة Drägerwerk AG & Co. KGaA أن محطات عمل التخدير Atlan A350/A350 XL الخاصة بها قد حصلت على شهادة ترخيص التشغيل (ATO) بموجب إطار إدارة مخاطر الأمن السيبراني التابع لوزارة الدفاع الأمريكية، مما يعزز حماية بيانات الجهاز وأمن المرضى في البيئات السريرية المتصلة بالشبكة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.