Global Angiogenesis Inhibitors Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

25.00 Billion

USD

50.54 Billion

2025

2033

USD

25.00 Billion

USD

50.54 Billion

2025

2033

| 2026 –2033 | |

| USD 25.00 Billion | |

| USD 50.54 Billion | |

| % | |

|

تصنيف سوق المُحَلِّقين العالمي، حسب المنتج (المعالجة المستهدفة، العلاجات المستهدفة، العلاجات المستهدفة التي تستهدف مرفق مرفق البيئة العالمية، العلاجات المستهدَفة المستهدَفة المستهدَفة، المعالجة المستهدَفة أو المستهدَفة، والمراتب المهينة والمُهَمَّة، والعلاج المستهدَف، وغيرها)، والعلامات (السرطان المستهدَف، والسرطان الكلواني، وغيره)، والمخدرات (الإنلاتا، والآفاتين، والريفليميد، وغيرها)، وطريق الإدارة (العناوين والأعداد وغيرها)، والمُستعملون النهائيون (المستشفيات، والعيادات الخاصة، وما إلى ذلك)، وقناة التوزيع (الصيدلية، وصيدليات التجزئة، والصيدليات، وغيرها) - الاتجاهات الصناعية والتوقعات إلى عام 2033

سوق الشركات غيرأولاً - مقدمة

وقد قدرت قيمة سوق الشركات المحيِّلة للورابط25 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلكمبلغ قدره 000 2033« النامية فيالنسبة المئوية المئوية لنسبة 9.2 في المائة من 2026 إلى 2033● تشهد سوق المؤثِّرات الوراثية نمواً مطرداً مدفوعاً بتزايد العبء العالمي للأمراض المزمنة، ولا سيما السرطان، وزيادة البحوث في العلاجات المستهدفة، والتقدم السريع في التكنولوجيا الأحيائية وتطوير العقاقير الجزيئية.كما أن زيادة فهم آليات توليد الأورام والتحول المتزايد نحو الطب الدقيق يزيدان من التعجيل باعتماد مثبطات مولدات الأورام عبر بروتوكولات علاج الأورام.

فضلاً عن ذلك فإن تزايد استخدام العلاجات المركبة، وتحسين نتائج التجارب الإكلينيكية، وتوسيع فرص الحصول على العلاجات المتقدمة في مجال الأورام في الأسواق المتقدمة والناشئة على حد سواء، يؤدي إلى المزيد من التوسع في الأسواق.اتجاهات السوق الرئيسية ودقات النظر

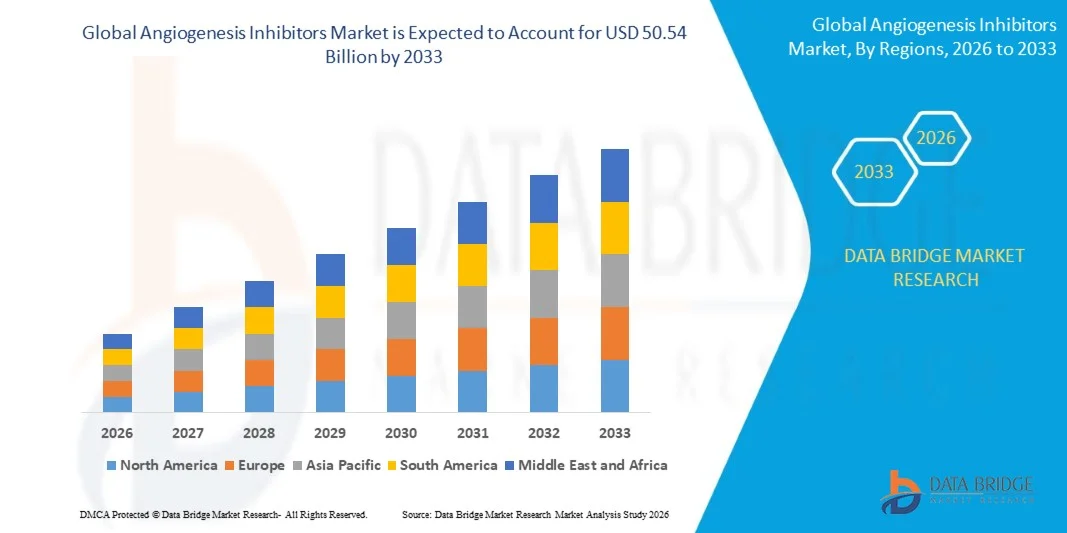

- وسيطرت أمريكا الشمالية على سوق المحوِّلين في مجال توليد الأوعية، حيث بلغت حصة أكبر حصة من الإيرادات 38.92 في المائة في عام 2025، يدعمها اعتماد قوي لعقاقير الأورام، وهياكل أساسية متقدمة للرعاية الصحية، واستثمارات عالية في مجال البحث والتطوير من جانب شركات صيدلانية رائدة.

- وسيطر قطاع الوالدين على السوق بحصة قدرها 72.64 في المائة في عام 2025 بسبب الاستخدام الواسع النطاق للبيولوجيا القابلة للحقن والأجسام المضادة الأحادية الكلونة في علاج السرطان.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في إطار معدل نمو الناتج المحلي الإجمالي البالغ 7.8 في المائة في الفترة من 2026 إلى 2033، الذي يغذيه ارتفاع معدل انتشار السرطان، وتحسين فرص الحصول على البيولوجيا، وزيادة الإنفاق على الرعاية الصحية في جميع أنحاء الصين والهند واليابان.

- ومن المؤشرات الدالة على ذلك أن سرطان القولون المكشوف كان يهيمن على السوق بحصة من الإيرادات قدرها 34.27 في المائة في عام 2025، وذلك بسبب ارتفاع معدلات الإصابة والثبات في اعتماد العلاجات المضادة للمسببات الوراثية في بروتوكولات العلاج.

- واستأثر مسار الإدارة الأبوية بأكبر حصة بلغت 72.64 في المائة في عام 2025، مدفوعاً بالاستخدام الواسع النطاق للبيولوجيا الوريدية الوريدية مثل الأجسام المضادة الأحادية الكلونة في بيئات الرعاية المتعلقة بالسرطان في المستشفيات.

- وكانت الصيدليات تمثل قناة التوزيع المهيمنة بحصة قدرها 55.18 في المائة في عام 2025، بدعم من تدفق المرضى المرتفعي المستوى إلى أقسام الأورام والتصريف المركزي للعلاجات البيولوجية المتقدمة.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 25.00 مليار دولار

- القيمة السوقية المتوقعة (2033): 50.54 مليار

- التنبؤات التوقعـة CAGR (2026-2033):

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

التقرير عن نطاق التقرير وأصلهالتكون

|

الصفات الأولى |

تاريخ الجينيّة: |

|

المُسَجَّل |

من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىحسب المنتج:العلاج المستهدَف، العلاج المستهدَف، العلاج المستهدَف، العلاج المستهدَف المستهدِف، العلاج المستهدِف المستهدِف، العلاج المستهدِف المستهدِف، العلاج المستهدِف، العلاج المستهدِف، العلاج المستهدِف، العلاج المستهدِف، العلاج المستهدِف، المُرَجَّجَجَجَجَجِز من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىبالرقم في الصفحة:سرطان الكلان والسرطان والأخريات من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىعن طريق المخدرات:في الالياتا ، اڤاستين ، ريفليميد ، وآخرون من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىحسب طريقة الإدارة:ألف - الفم والأبوة، وآخرون من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىبواسطة المستخدم النهائي:المستشفيات والمستشفيات المتخصصة وغيرها من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىحسب التوزيع:الصيدليات والصيدليات وغيرها |

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

هوفمن - لاروش المحدودة (سويسرا) |

|

ما |

توسيع نُهُج الجمع بين المعالجة زيادة الطلب في الأسواق الناشئة :: تطوير وسائل منع التدريـج |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

الاتجاهات في أسواق الشركات

الاتجاه: الاعتماد المتزايد لمعالجة السرطان المختلط

ويتزايد استخدام مثبطات الانبعاث العضلي بالإقتران مع العلاجات المناعية والعلاجات المستهدفة ونظم العلاج الكيميائي لتحسين النتائج السريرية عبر مؤشرات السرطان المتعددة. وتساعد نُهج الجمع على التغلب على مقاومة العلاج، وتعزيز البقاء بدون تقدم، وتحسين معدلات الاستجابة العامة في المرضى الذين يعانون من السرطانات المتقدمة. وتعمل شركات الأدوية بنشاط على توسيع نطاق التجارب السريرية لتقييم العوامل المضادة للغازات المسببة للورق إلى جانب مثبطات نقاط التفتيش المناعية والعلاجات الدقيقة للأورام. على سبيل المثال، أظهرت التركيبات التي تشتمل على العلاج بفاستزماب والعلاج المناعي نتائج مواتية في العديد من الأورام الصلبة، مما يشجع على تبني استراتيجيات علاج متعددة الأشكال على نطاق أوسع. ومن المتوقع أن يدعم هذا الاتجاه الطلب المستدام على مثبطات الأورام مع استمرار نماذج علاج الأورام في التطور نحو الرعاية الشخصية والقائمة على الجمع.

أولاً- العوامل

سائق السوق الرئيسي: ارتفاع عبء السرطان العالمي والطلب على العلاجات المستهدَفة

إن تزايد الإصابة بالسرطان في جميع أنحاء العالم يشكل عاملا رئيسيا في سوق مثبطات الأوعية، فوفقا لإحصاءات السرطان الدولية، يتم تشخيص ملايين الحالات الجديدة للسرطان سنويا، مما يؤدي إلى زيادة الطلب على العلاجات المستهدفة المتقدمة التي يمكن أن تعوق نمو الأورام والانتشارات، وقد أصبحت مثبطات الأوعية عنصرا هاما في بروتوكولات المعالجة المتعلقة بسرطان القولون، وسرطان الخلايا الكلوية، وسرطان الغدة الدرقية، والسرطان الكبدي، والسرطان الكبدي، وغير ذلك من المفارقات الخبيثة، والتفضيل المتزايد للعلاجات المستهدفة على نهج العلاج التقليدي، إلى جانب تزايد الموافقات التنظيمية على العقاقير المضادة للمسببات، يزيد من تسارع نمو الأسواق، كما أن الاستثمارات المستمرة في بحوث علم الأورام وطب الدقة تدعم أيضا تطوير وتسويق مثبطات التحاليل الوراثية.

القيود الرئيسية/التحدي الرئيسي: تكاليف العلاج الباهظة ومقاومة العلاج

ومن التحديات الهامة في سوق المثقِّفين في مجال العلاجات البيولوجية وعلاجات السرطان المستهدفة ارتفاع التكاليف المرتبطة بالعلاجات البيولوجية والعلاجات المستهدفة. فالعديد من العقاقير المضادة للمسببات الوراثية تتطلب فترات علاج مطولة، مما يزيد من العبء المالي الإجمالي على أنظمة الرعاية الصحية والمرضى. وبالإضافة إلى ذلك، لا يزال تطور مقاومة العقاقير يشكل شاغلاً سريرياً رئيسياً، حيث قد تعمل الأورام على تنشيط مسارات وراثية بديلة تقلل من فعالية العلاج بمرور الوقت. ومن الممكن أن تؤدي التأثيرات الضارة مثل ارتفاع ضغط الدم، ومضاعفات النزيف، وشفاء الجروح المعطلة إلى زيادة الحد من الاستفادة من العلاج في الأمد البعيد. وهذه العوامل تخلق حواجز تحول دون تبني العلاج على نطاق واسع، وخاصة في البلدان المنخفضة الدخل والمتوسطة الدخل حيث لا تزال سبل الحصول على علاجات الأورام المتقدمة مقيدة.

إتاحة الأسواق الرئيسية: تطوير العلاجات المُضِيَّة للجيل القادم

إن تطوير الجيل المقبل من مثبطات توليد الأوعية يمثل فرصة سوقية هامة، فشركات المستحضرات الصيدلانية والتكنولوجيا الحيوية تستثمر بشكل كبير في الجزيئات الجديدة، والمشابهات البيولوجية، والعلاجات المركبة المصممة لتحسين الفعالية والتغلب على آليات المقاومة. والواقع أن زيادة البحوث في مجالات VEGF، وFGF، وغيرها من مسارات الإشارة الجيوجينية تعمل على توسيع نطاق المشهد العلاجي المحتمل. وبالإضافة إلى ذلك، فإن الاستخدام المتزايد للعلامات البيولوجية ونُهج الطب الدقيق من شأنه أن يساعد على اختيار المرضى على نحو أكثر استهدافاً، وتحسين نتائج العلاج والآفاق التجارية. ومن المتوقع أن يؤدي توسيع نشاط التجارب الإكلينيكية وزيادة الموافقات على عقاقير الأورام المبتكرة عبر الأسواق الناشئة إلى خلق فرص نمو كبيرة للمشاركين في الصناعة طيلة الفترة المتوقعة.

سوق الشركات

وتقسم سوق المحيِّزين في التكوينات على أساس المنتج، والإشارة، والعقاقير، وطريق الإدارة، والمستعملين النهائيين، وقناة التوزيع.

- )

وعلى أساس المنتج، فإن سوق المُحَقِّقين قد جُسِّدت إلى العلاج المستهدف الذي يستهدفه الصندوق، والعلاج المستهدف الذي يستهدفه صندوق الحد من الفقر، والعلاج الموجه ضد المحارم، والعلاج الموجه ضد المحارم، والعلاج الموجه ضد المحارم، وغيره من العوامل الأخرى.() وقد هيمنة قطاع العلاج المستهدف الموجه الموجه في صندوق الحد من الفقر على السوق بحصة قدرها 47.36 في المائة في عام 2025 بسبب استخدامه الواسع النطاق في مؤشرات الأورام المتعددة ومدى فعاليته المثبتة في إعاقة تكوين الوعاء الدموي.() ويستفيد الجزء من الأدلة السريرية القوية التي تدعم تطبيقه في مجالات السرطان اللوني، وسرطان الخلايا الكلوية، وسرطان الرئة، وغير ذلك من الأورام الصلبة.() وأدى اعتماد علاجات السرطان المستهدفة، وسياسات السداد المُرضي، وتفضيل الطبيب القوي لمثبطات المثبطات المثبطات المُثبِطَطَتة للضوء المُضْبَط إلى دعم نمو الأسواق.() وأدى توافر البيولوجيا الثابتة والتماثلات الأحيائية إلى زيادة توسيع فرص حصول المرضى على العلاج.() وقد أدى ازدياد الاستثمارات في تطوير العقاقير في علم العيون ومواصلة الموافقات التنظيمية إلى تعزيز الطلب القطاع، وبالإضافة إلى ذلك، أدى تزايد استخدام مثبطات في نظام العلاج المُجم

ومن المتوقع أن يشهد قطاع العلاجات المستهدفة في إطار مرفق البيئة العالمية أسرع حالات العلاج الشامل الذي بلغ 8.1 في المائة من عام 2026 إلى عام 2033. ويعزى النمو إلى زيادة البحوث التي تركز على مسارات عوامل النمو التليفي ودور هذه المسارات في تقدم السرطان. وتستثمر شركات الأدوية بشكل كبير في العلاجات الموجهة من الجيل المقبل المصممة لمعالجة مقاومة العلاج وتحسين نتائج المرضى. ويخلق توسيع نطاق أنشطة التجارب السريرية وتزايد الاهتمام بالطب الدقيق فرصاً مواتية لتوسيع القطاعات. ويؤدي تزايد تحديد العلامات البيولوجية الجزيئية إلى التمكين من اختيار المرضى وإضفاء الطابع الشخصي على العلاج. ويؤدي تزايد الطلب على العلاجات المبتكرة مع تحسين مواصفات الفعالية إلى زيادة دعم النمو. ولا تزال التطورات التكنولوجية في بحوث الأورام واكتشاف العقاقير تعجل من وتيرة تطوير المنتجات. ويساهم أيضاً في التبني زيادة الإنفاق على الرعاية الصحية وزيادة فرص الحصول على العلاجات المتقدمة من السرطان عبر الأسواق الناشئة. ومن المتوقع أن تؤدي هذه العوامل إلى دفع النمو القوي طوال الفترة المتوقعة.

- بالزك

وعلى أساس الإشارة إلى ذلك، فإن سوق المحاقن الخاصة بالسرطان الكوليكي مقسمة إلى جزءين هما: Gliboblastom, Colorecal Carrimination and Others. وسيطر قطاع السرطان الكوليكي على السوق بحصة قدرها 39.84 في المائة في عام 2025 بسبب ارتفاع انتشار المرض على نطاق العالم والاستخدام الواسع النطاق لمثبطات الأوعية في بروتوكولات العلاج. ويستفيد هذا القطاع من زيادة الوعي فيما يتعلق بالتشخيص المبكر وزيادة توافر العلاجات المستهدفة. وتُدمج العقاقير المضادة للتشوهات على نطاق واسع في نظم علاج السرطان الكستنائي لتحسين البقاء والمعالجة بدون تقدم. وقد أدى ارتفاع نفقات الرعاية الصحية والاعتماد القوي للعلاجات المتقدمة للأوركولوجيا إلى زيادة دعم نمو القطاع. وتشجع البحوث السريرية المستمرة والمبادئ التوجيهية للمعالجة الملائمة على استخدام مثبطات الأوعية في إدارة سرطان الكلون. كما ساهمت زيادة برامج الفحص وتوسيع نطاق الوصول إلى خدمات الرعاية المتعلقة بالسرطان أيضاً في ارتفاع معدلات العلاج. ولا يزال العبء المتزايد لسرطان القولون عبر الاقتصادات المتقدمة والنامية يعزز الطلب. وقد دعمت هذه العوامل مجتمعة موقف القطاع الرئيسي في السوق في عام 2025.

ومن المتوقع أن يسجل الجزء الخاص بجليوبلاستوما أسرع نسبة تسجيل في سجل المعاملات الزراعية في الفترة من 2026 إلى 2033 ويعزى النمو إلى زيادة البحوث التي تركز على علاج سرطان الدماغ والحاجة الملحة إلى علاجات فعالة للأورام العدوانية وتؤدي مثبطات توليد الأورام دوراً هاماً في مكافحة أوعية الورم لدى مرضى الورم الدرقي البؤري، كما أن زيادة الاستثمارات في بحوث علم الأوعية العصبية والتوسع في التجارب السريرية تدعم نمو السوق، وتقوم شركات الأدوية بوضع نُهج علاجية مبتكرة لتحسين نتائج بقاء المرضى على قيد الحياة، كما أن الاعتماد المتزايد للعلاجات المستهدفة واستراتيجيات الطب الدقيق يؤدي إلى مزيد من التوسع في القطاع، كما أن إدخال تحسينات على تكنولوجيات التشخيص وزيادة الوعي بين مقدمي الرعاية الصحية يسهمان في بدء العلاج في وقت مبكر، ومن المتوقع أن يؤدي توسيع البنية التحتية للرعاية الصحية والمبادرات التنظيمية الداعمة إلى تسريع نمو السوق، ومن المتوقع أن تدعم هذه العوامل التوسع القوي في القطاع خلال الفترة المتوقعة.

- H HBT HBT

وعلى أساس المخدرات، فإن سوق المحاقن الخاصة بعلم الوراثة مقسمة إلى Inlyta وavastin وRevlimid وخلاف ذلك. ولقد هيمنة قطاع العواطف على السوق بحصة بلغت 36.92% في عام 2025 بسبب استخدامه السريري الواسع النطاق عبر مؤشرات السرطان المتعددة ومدى فعاليته الثابتة في العلاج المضاد للتشوهات. وهذا الدواء موصوف على نطاق واسع بالنسبة لسرطان الكلون، وسرطان الرئة، وسرطان الغدة الدرقية، وغير ذلك من الخبيثة. وقد دعمت الثقة القوية لدى الأطباء، وموافقة تنظيمية واسعة النطاق، ونتائج علاجية مواتية الاعتماد على نطاق واسع. وقد أدى توفر المشابهات البيولوجية إلى تحسين إمكانية الوصول وتعزيز النفاذ إلى الأسواق عبر مختلف المناطق. كما أدى تزايد وعي المرضى فيما يتعلق بأدوية السرطان المستهدفة إلى دعم الطلب. وتواصل مراكز المستشفيات والتخصص في علم الأورام استخدام الأفاستين كعنصر رئيسي من عناصر نظم العلاج. كما يساهم في نمو القطاعات البحث المستمر في تقييم المزيج من العلاجات والتوسع في المؤشرات. وقد عززت هذه العوامل مجتمعة المركز الرئيسي للاحتشاء في السوق.

ومن المتوقع أن يشهد الجزء الخاص بالخليط الواحد أسرع نسبة لـ 8.3 في المائة من عام 2026 إلى عام 2033. ويحرك النمو زيادة استخدام العلاجات المستهدفة في العلاج المتقدم للسرطان وتوسيع نطاق التطبيقات السريرية. ويكتسب الدواء قوة جرة بسبب فعاليته في إدارة سرطان الخلايا الكلوية وغيره من السرطانات. ويساند التركيز المتزايد على الطب المكيف الشخصية وعلم الأورام الدقيقة الاعتماد. ويتسارع الطلب على الاستثمارات في تطوير عقاقير الأورام والنتائج السريرية المواتية. ومن المتوقع أن تؤدي الجهود البحثية المستمرة والموافقة التنظيمية على المؤشرات الموسعة إلى خلق فرص نمو جديدة. كما أن زيادة الإنفاق على الرعاية الصحية وتحسين فرص الحصول على العلاجات المتقدمة عبر الأسواق الناشئة يساهمان بشكل أكبر في النمو. وهذه العوامل تضع في الحسبان أن هذه العوامل هي الجزء الأسرع نمواً من الأدوية أثناء فترة التنبؤ.

- عن طريق طرق

وعلى أساس مسار الإدارة، تُقسم سوق المحاقن إلى سوق الشفاة والأبوة وغيرها، ويهيمن الجزء المتعلق بالوالدين على السوق بحصة قدرها 72.64 في المائة في عام 2025 بسبب الاستخدام الواسع النطاق للبيولوجيا القابلة للحقن والأجسام المضادة للسرطان الأحادية الكلونية في علاج السرطان، وتُدار معظم مثبطات الأوعية المعتمدة عن طريق الحقن عن طريق الحقن عن طريق الحقن، تحت إشراف سريري، مما يدعم الاستخدام العالي لهذا الطريق، ويستفيد الجزء المتعلق بالوالدين من سرعة توصيل الأدوية، وتحسين التوافر البيولوجي، وتعزيز الفعالية العلاجية، وتفضّل المستشفيات ومراكز السرطان التخصصية الإدارة الأبوية للعلاجات المتقدمة للأورام، وقد أدى تزايد اعتماد العقاقير البيولوجية وزيادة أحجام المرضى في أقسام علم الأورام إلى تعزيز نمو القطاعات، وما زال توسيع البنية التحتية للرعاية الصحية وزيادة الإصابة بالسرطان على الصعيد العالمي يدعمان الطلب، وقد أسهمت هذه العوامل مجتمعة في تعزيز المركز السوقي المهيمن للقطاع الأبوي.

ومن المتوقع أن يسجل الجزء الشفوي أسرع معدل للمعالجة الفموية يبلغ 7.6 في المائة في الفترة من 2026 إلى 2033. ويحرك النمو زيادة تفضيل المرضى لخيارات العلاج المناسبة والتقدم في العلاجات الفموية المستهدفة. وتوفر التركيبات الفموية التزاماً علاجياً أفضل وتحد من الحاجة إلى زيارات متواترة للمستشفيات. وتستثمر شركات الأدوية في تطوير عوامل فموية جديدة مضادة للأورام لتحسين راحة المريض وإمكانية الوصول إليه. ويؤدي التوسع في اعتماد نُهج العلاج المنزلية وسياسات الرعاية الصحية الداعمة إلى زيادة الطلب. ومن المتوقع أن تدعم زيادة توافر أدوية الأورام الفموية وتزايد القبول بين مقدمي الرعاية الصحية نمو القطاعات. ومن المتوقع أن تؤدي هذه العوامل إلى التعجيل بتوسيع الجزء المتعلق بالإدارة الشفهية.

- بواسطة المستخدمات

وعلى أساس المستعملين النهائيين، فإن سوق المُحَلِّقين في المستشفيات والعيادات المتخصصة وغيرها. وقد هيمنة قطاع المستشفيات على السوق بحصة قدرها 58.47 في المائة في عام 2025 بسبب ارتفاع عدد مرضى السرطان الذين يتلقون العلاج في المستشفيات. وتمتلك المستشفيات بنية تحتية متقدمة في علم الأورام، وأخصائيين متخصصين في الرعاية الصحية، وإمكانية الحصول على علاجات بيولوجية معقدة. ويستفيد هذا القطاع من زيادة معدلات تشخيص السرطان وتزايد الطلب على خدمات العلاج الشامل. كما يدعم توافر مرافق الضخ وأفرقة الرعاية المتعددة التخصصات في مجال السرطان الاعتماد. ويواصل ارتفاع الإنفاق على الرعاية الصحية وتوسيع أقسام علم الأورام في مؤسسات الرعاية الصحية الرئيسية تعزيز نمو القطاعات. كما تشارك المستشفيات بنشاط في التجارب السريرية وبرامج العلاج المتقدمة. وقد ساهمت هذه العوامل مجتمعة في تعزيز المركز المهيمن للقطاع في عام 2025.

ومن المتوقع أن يشهد قطاع العيادات الخاصة أسرع نمو في معدلات الإصابة بفيروس نقص المناعة البشرية من 7.7 في المائة في الفترة من 2026 إلى 2033. ويحرك النمو الطلب المتزايد على خدمات الرعاية المتخصصة في مجال السرطان ونُهُج العلاج الشخصية. وتوفر العيادات الخاصة خبرة في مجال الأورام مركزة، وأوقات انتظار أقصر، وتحسين إدارة المرضى. ومن شأن زيادة الاستثمارات في مراكز علاج السرطان المخصصة وتوسيع نطاق الحصول على العلاجات المتقدمة أن تدعم النمو. كما أن زيادة تفضيل المرضى لأوضاع الرعاية الخارجية والتقدم في العلاجات المستهدفة تؤدي إلى المزيد من الاعتماد. كما يساهم تطوير البنية التحتية للرعاية الصحية في مختلف الاقتصادات الناشئة أيضاً في التوسع القطاعي. ومن المتوقع أن تدعم هذه العوامل النمو القوي طيلة الفترة المتوقعة.

- حسب التوزيع

وعلى أساس قناة التوزيع، تُقسم سوق المُحَلِّقين إلى قسمين هما: سوق الأدوية في المستشفيات، وصيدليات التجزئة، وغير ذلك، وهيمنة قسم صيدلة المستشفيات على السوق بحصة قدرها 55.18 في المائة في عام 2025 بسبب ارتفاع نسبة استخدام مثبطات موانع مُثبِط الأوعية في برامج علاج الأورام القائمة على المستشفيات. وتؤدي صيدليات المستشفيات دوراً حاسماً في توفير البيولوجيا، والجسيمات المضادة الأحادية الكلونية، وغير ذلك من العلاجات المتقدمة للسرطان. ويستفيد هذا القطاع من الاندماج القوي مع إدارات علم الأورام ومراكز العلاج المتخصصة. ولا تزال زيادة قبول المرضى لعلاج السرطان والاستخدام المتزايد للعلاجات القائمة على الضخ تدعم الطلب. وتحافظ المستشفيات على معايير صارمة لتخزين الأدوية، والمناولة، والإدارة، وتزيد من تعزيز دورها في التوزيع. ويسهم توسيع البنية التحتية للرعاية الصحية وزيادة انتشار السرطان على الصعيد العالمي أيضاً في نمو القطاعات. وتدعم هذه العوامل مجتمعة الوضع المهيمن للصيدليات في المستشفيات في عام 2025.

ومن المتوقع أن يسجل قطاع صيدليات التجزئة أسرع حصة في حصة صيدليات التجزئة وهي 7.5 في المائة من عام 2026 إلى عام 2033، ويحرك النمو زيادة توافر مثبطات خلق الأوعية الفموية وتزايد تفضيل المرضى للحصول على الأدوية بشكل ملائم، كما أن توسيع شبكات صيدليات التجزئة وتحسين نظم التوزيع يدعمان توسع الأسواق، كما أن تزايد اعتماد نهج علاج المرضى الخارجيين من السرطان وزيادة إمكانية الحصول على الرعاية الصحية يزيدان من الطلب على العلاج، كما أن صيدليات التجزئة تعزز توافر عقاقير الأورام من خلال الشراكات مع شركات المستحضرات الصيدلانية ومقدمي الرعاية الصحية، كما يسهم في النمو زيادة الوعي بالعلاجات المستهدفة وتحسين تغطية سداد التكاليف، ومن المتوقع أن تؤدي هذه العوامل إلى تسريع التوسع في قطاع صيدليات التجزئة خلال الفترة المتوقعة.

المركز الإقليمي

كانت أميركا الشمالية تهيمن على سوق المُحَكِّمين في مجال علم الأورام، وكانت تستأثر بأكبر حصة من الإيرادات بلغت 38.92% في عام 2025، بدعم من الاعتماد القوي لعلاجات الأورام المستهدفة، والبنية الأساسية المتقدمة للرعاية الصحية، والاستثمارات الكبيرة في البحوث المتعلقة بالسرطان وتطوير العقاقير. وتستفيد المنطقة من وجود شركات رائدة في مجال المستحضرات الصيدلانية والتكنولوجيا الأحيائية، وأطر سداد مناسبة، وزيادة الوعي فيما يتعلق بالعلاجات المبتكرة للسرطان. وما زال تزايد انتشار السرطان، وتنامي استخدام البيولوجيا، وتوسيع نطاق أنشطة التجارب السريرية، يعزز مركز القيادة في أميركا الشمالية في السوق العالمية.

سوق الشركات المحفزة للمثقلات

إن سوق شركات التأمين على الأدوية في الولايات المتحدة تشهد نمواً قوياً بسبب ارتفاع معدل الإصابة بالسرطان، وزيادة اعتماد الطب الدقيق، والاستثمارات الكبيرة في بحوث الأورام. ويدعم نظام الرعاية الصحية الراسخ في البلاد والوجود القوي لشركات الأدوية الكبرى تطوير وتسويق العلاجات المتقدمة المضادة للمسببات. وبالإضافة إلى ذلك، فإن الموافقات التنظيمية المواتية، والاستخدام المتزايد للعلاجات المستهدفة، والتوسع في أنشطة التجارب الإكلينيكية، تعمل على تسريع نمو السوق في مختلف أنحاء البلاد.

أولاً- العوامل المؤثرة في الأسواق

لا تزال سوق أوروبا للمثقفين تشكل عاملاً رئيسياً مساهماً في الإيرادات العالمية، وذلك بفضل تزايد انتشار السرطان، وتقوية نظم الرعاية الصحية، وتزايد اعتماد العلاجات المستهدفة في مجال الأورام. وتستفيد المنطقة من برامج الرعاية الصحية الحكومية الداعمة، والأنشطة البحثية المكثفة، وزيادة الاستثمارات في علاجات السرطان المبتكرة. ولا يزال الطلب المتزايد على البيولوجيا والتقدم المستمر في بروتوكولات علاج الأورام يدعم توسع السوق عبر أوروبا.

المملكة المتحدة لبريطانيا العظمى

إن سوق المثقفين في المملكة المتحدة تشهد نمواً مطرداً، مدعوماً بزيادة معدلات تشخيص السرطان، وارتفاع الإنفاق على الرعاية الصحية، وزيادة فرص الحصول على العلاجات المحددة الأهداف المتقدمة. والواقع أن القدرات البحثية القوية، وتوسيع نطاق التجارب السريرية في علم الأورام، ووجود مؤسسات أكاديمية رائدة، تساهم في تنمية السوق. وعلاوة على ذلك، فإن زيادة التركيز على الطب الدقيق ونُهج علاج السرطان الشخصية الشخصية تدفع إلى تبني مثبطات توليد الأوعية الدموية في مختلف أنحاء البلاد.

)ب( أسواق الشركات

الواقع أن سوق Inbiocation Inbitrors في ألمانيا تشهد توسعاً مطرداً بسبب بنيتها الأساسية المتقدمة للرعاية الصحية، ووجود الصناعات الصيدلانية القوية، والاستثمارات المتنامية في بحوث الأورام. ولا تزال البلاد تشهد تزايداً في تبني البيولوجيا والعلاجات المستهدفة للسرطان في مختلف المستشفيات ومراكز العلاج المتخصصة. كما يساهم الإبداع المستمر في علاج السرطان ودعم سداد التكاليف المواتية في زيادة نمو السوق في ألمانيا.

مركز البلدان النامية

ومن المتوقع أن تشهد سوق آسيا والمحيط الهادئ للمثقفين أسرع معدلات النمو في إطار سجل النمو العالمي في آسيا والمحيط الهادئ حيث بلغت 7.8% في الفترة من 2026 إلى 2033، وذلك بسبب ارتفاع معدلات انتشار السرطان، وتحسين البنية الأساسية للرعاية الصحية، وزيادة فرص الحصول على العلاجات البيولوجية المتقدمة في مختلف أنحاء الصين والهند واليابان. والواقع أن الإنفاق المتزايد في مجال الرعاية الصحية، وتوسيع نطاق وعي المرضى، وزيادة المبادرات الحكومية التي تركز على الرعاية الصحية في مجال السرطان تدعم التوسع في الأسواق الإقليمية. فضلاً عن ذلك فإن الوجود المتنامي لصناع المستحضرات الصيدلانية وزيادة الاستثمارات في بحوث الأورام تعمل على تسريع نمو الأسواق في كافة أنحاء المنطقة.

المصدر: اليابان

إن سوق اليابان للمثقفين يشهد نمواً مستمراً بسبب ارتفاع الطلب على علاجات السرطان المستهدفة، وزيادة الإنفاق على الرعاية الصحية، والاستثمارات القوية في الإبداع في مجال المستحضرات الصيدلانية. إن نظام الرعاية الصحية المتقدمة في البلاد والتركيز المتزايد على الطب الدقيق يدعمان تبني العلاجات المضادة للمسببات الوراثية. فضلاً عن ذلك فإن زيادة أنشطة البحوث السريرية وشيخوخة السكان مع ارتفاع عبء السرطان يساهمان في نمو السوق.

المصدر: وزارة الصحة

الواقع أن سوق الصين للمثقفين في مجال صناعة الأدوية تنمو بسرعة، مدفوعة بارتفاع معدل الإصابة بالسرطان، وتوسيع نطاق التغطية بالرعاية الصحية، وزيادة تبني العلاجات المبتكرة في علم الأورام. والمبادرات الحكومية الرامية إلى تحسين إمكانية الحصول على علاج السرطان، وزيادة الاستثمارات في البحوث في مجال التكنولوجيا الحيوية، وتوسيع قدرات التصنيع الصيدلاني تعمل على تعزيز الطلب على الأسواق بشكل كبير. فضلاً عن ذلك فإن زيادة الوعي فيما يتصل بالعلاجات المستهدفة والتطوير المستمر للبنية الأساسية للرعاية الصحية تعمل على وضع الصين في موقع واحد من أسرع الأسواق نمواً لمثبطات توليد الأوعية الدموية على المستوى العالمي.

حصة سوق الشركات

وتقود صناعة الحوامل المولدة للأوعية شركات راسخة في المقام الأول، منها:

- ف. هوفمن - لاروش المحدودة (سويسرا)

- Amgen Inc. (الولايات المتحدة)

- (الولايات المتحدة الأمريكية)

- شركة باير AG (ألمانيا)

- نوفارتس أ. (سويسرا)

- شركة بريستول مايرز سكويب (U.S.)

- شركة Merck & Co. Inc.

- إيلي وشركا (الولايات المتحدة الأمريكية)

- س. أ. (فرنسا)

- أسترا زينيكا PLC (المملكة المتحدة)

- شركة Releineron الصيدلة الصيدلانية Inc. (الولايات المتحدة الأمريكية)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- AppVie Inc. (الولايات المتحدة)

- شركة Joson & Joson Services Inc. (الولايات المتحدة)

- )ككك(

- بوهرينجير إنجيلهايم International GmbH (ألمانيا)

- شركة Eisasi Co. Ltd. (اليابان)

- اكسيليليكس، Inc. (الولايات المتحدة)

- شركة Genntech, Inc. (الولايات المتحدة الأمريكية)

- العلوم البيولوجية والتكنولوجيا البيولوجية (ألمانيا)

- Ltd. (اليابان)

- (الصين)

- بي جين، المحدودة (الصين)

- ببولوجيا مبتكرة، Inc. (الصين)

- Cipla Lim Ltd (الهند)

- )الهند(

- شركة Sun Addmin Addmineds Industries Ltd. (الهند)

- Lupin Limited (الهند)

- زيدوس لعلوم الحياة المحدودة (الهند)

- Auropindo Varma Limited (الهند)

- Intats Admedsedmeds Ltd. (الهند)

- شركة Biocon Lim Ltd (الهند)

- شركة Cletrion, Inc. (كوريا الجنوبية)

- شركة Samsung Bioepes Co. Ltd. (كوريا الجنوبية)

التطورات التي حدثت في سوق

- وفي تشرين الثاني/نوفمبر 2023، وافقت هيئة تنمية الحراجة في الولايات المتحدة على FRUZAAQQLA (fruuquintib) من شركة تاكيدا للأدوية وشركة HUCHMED من أجل معالجة سرطان اللون التكتل المتماثل الذي سبق علاجه (MCRC) و Fruquinib هي مثبط شديد الانتقائية ل VEGFR-1, VEGFR2, VEGFR-3 وأصبحت أول علاج مستهدف تمت الموافقة عليه في أكثر من عقد من الزمن بالنسبة لـ MMCRC بغض النظر عن وضع العلامات البيولوجية أو العلاجات السابقة.

- وفي أيار/مايو 2023، أعلنت شركة تاكيدا للأدوية وشركة هوتشميد أن هيئة التنمية الحرجية منحت الأولوية لاستعراض تطبيق المخدرات الجديد (NDA) من أجل فروكوينتينيب لسرطان اللون التكتل المكافئ الذي عُولِج سابقا.

- وفي كانون الثاني/يناير 2022، تلقت شركة Genntech (مجموعة روتشي) موافقة الولايات المتحدة الأمريكية من هيئة تنمية الحراجة على فابيسمو (فاريسيماب - سفوا)، وهي أول جسم مضاد ذي شقين مصمم لمنع كل من مسارات VEGF-A و Agiopoietiin-2 (Ang-2).

- وفي كانون الثاني/يناير 2023، منحت هيئة التنمية الحرجية في الولايات المتحدة موافقة عاجلة إلى توكيسا (Tukysa) (Tucatiinib) بالاقتران مع تراستوزوماب لسرطان اللون التكتل الاستوائي الاستوائي المُحَدِّد والمُحَدِّد والمُؤَسَّس للHER2 الذي عُولِج سابقاً بجسم مضاد أحادي الكلونات مضاد للجرعات المناعي للضفادع الفلورية الفلورية. وعكست الموافقة استمرار التوسع في استراتيجيات المعالجة المستهدفة في إدارة سرطان اللون التكتل، وهي منطقة علاجية رئيسية لمثبطات التثبيط الأوعية.

- وفي نيسان/أبريل 2024، أعلنت هيئة التنمية الحرجية في الولايات المتحدة عن الموافقة على منتجها البيولوجي المشابه الخمسين، الذي يمثل معلما هاما في العلاجات البيولوجية. ومن المتوقع أن يؤدي التوسع المستمر في المشابهات البيولوجية، بما في ذلك المشابهات البيولوجية، إلى الإشارة المرجعية إلى العلاجات المضادة لـ FEF-FE-GF مثل Bifaczumab، إلى تحسين وصول المرضى إلى علاجات مثبطات التثبيت في الأوعية، مع خفض تكاليف الرعاية الصحية على الصعيد العالمي.

- وفي حزيران/يونيه 2024، وافقت هيئة التنمية الحرجية في الولايات المتحدة على شهادة بريستول مايرز سكويب (dagracib) في الكراساتي (dagrasib) بالاقتران مع Cituximab لسرطان اللُّون المُطَوَّع (KRASS G12C). وعلى الرغم من أن هذه الموافقة ليست مانعاً مباشراً للتثبيط، فإن الموافقة تبرز الاتجاه المتنامي نحو الجمع بين العلاجات المستهدفة في سرطان الكلون التكتل، وهو واحد من أكبر المؤشرات التي تستخدم نظم العلاج المضادة لمعالجة اللُبِّيِّات.

- وفي أيار/مايو 2024، انتهت هيئة تنمية الحراجة في الولايات المتحدة من سحب الموافقة على التروسيلتيك (فيفيغراتينيب) للسرطانات الكولانية التي سبق علاجها في أعقاب التحديات التي واجهت استكمال دراسات التأكيد.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.