Global Anti Friction Coating Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

712.23 Million

USD

1,308.56 Million

2025

2033

USD

712.23 Million

USD

1,308.56 Million

2025

2033

| 2026 –2033 | |

| USD 712.23 Million | |

| USD 1,308.56 Million | |

| % | |

|

تجزئة سوق الطلاءات المضادة للاحتكاك العالمية، حسب المنتج (MOS2، PTFE، الجرافيت، FEP، PFA، وثنائي كبريتيد التنغستن)، والطبيعة (مذيب ومائي)، والتطبيق (قطع غيار السيارات، عناصر نقل الطاقة، المحامل، مكونات الذخيرة، مكونات الصمامات والمحركات، وغيرها)، والاستخدام النهائي (السيارات، الفضاء، البحرية، البناء، الرعاية الصحية، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2033

حجم سوق الطلاءات المضادة للاحتكاك

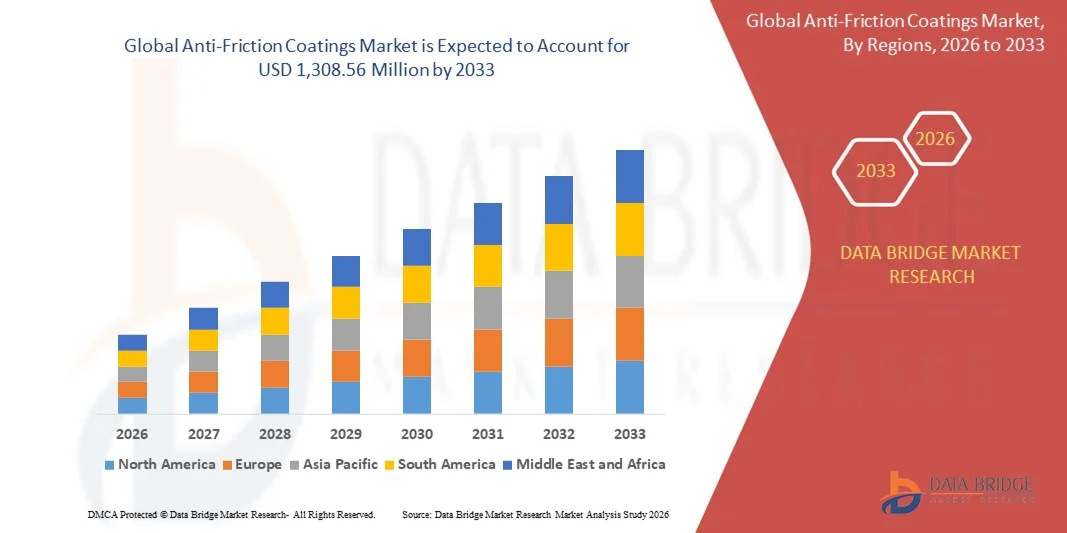

- تم تقييم حجم سوق الطلاءات المضادة للاحتكاك العالمي بـ 712.23 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1،308.56 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 7.90٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على الطلاءات المقاومة للتآكل والموفرة للطاقة في قطاعات السيارات والفضاء والآلات الصناعية

- إن الاعتماد المتزايد على تقنيات هندسة الأسطح المتقدمة لتحسين أداء المعدات وتقليل تكاليف الصيانة هو ما يدفع المزيد من التوسع في السوق

تحليل سوق الطلاءات المضادة للاحتكاك

- يشهد السوق ابتكارات في تركيبات الطلاء، بما في ذلك مواد التشحيم الجافة ومواد التشحيم للأغشية الصلبة والطلاءات المركبة، لتلبية المتطلبات الصناعية المتنوعة

- إن زيادة الاستثمارات في البحث والتطوير للطلاءات عالية الأداء والصديقة للبيئة تشجع على تبنيها عبر تطبيقات ومناطق متعددة

- سيطرت أمريكا الشمالية على سوق الطلاءات المضادة للاحتكاك بأكبر حصة إيرادات بلغت 38.75٪ في عام 2025، مدفوعة بالطلب المتزايد على الآلات الموفرة للطاقة ومكونات السيارات وحلول الأتمتة الصناعية

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق الطلاءات المضادة للاحتكاك العالمية ، مدفوعة بتوسع إنتاج السيارات، وارتفاع الأتمتة الصناعية، وزيادة الطلب على مكونات الآلات المتينة ومنخفضة الصيانة.

- سيستحوذ قطاع PTFE على أكبر حصة من إيرادات السوق في عام 2025، بفضل خصائصه الممتازة في تقليل الاحتكاك، ومقاومته الكيميائية، وإمكانية تطبيقه على نطاق واسع في مكونات السيارات والصناعات الفضائية. تُفضل طلاءات PTFE لتحسين الأداء، وتقليل التآكل، وإطالة عمر الآلات الحيوية.

نطاق التقرير وتقسيم سوق الطلاءات المضادة للاحتكاك

|

صفات |

رؤى رئيسية حول سوق الطلاءات المضادة للاحتكاك |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الطلاءات المضادة للاحتكاك

تزايد استخدام الطلاءات المضادة للاحتكاك في تطبيقات السيارات والتطبيقات الصناعية

- يُحدث التحول المتزايد نحو الطلاءات المضادة للاحتكاك تحولاً جذرياً في مكونات الآلات والسيارات، من خلال تقليل التآكل والتلف، وتعزيز المتانة، وتحسين كفاءة الطاقة. تتيح هذه الطلاءات إطالة عمر المعدات وخفض تكاليف صيانتها، مما يُحسّن الكفاءة التشغيلية ويُقلل من فترات التوقف. كما تُساعد في تقليل توليد الحرارة، مما يُعزز سلامة وموثوقية الآلات عالية السرعة، ويُعزز الأداء التشغيلي.

- يُسرّع الطلب المتزايد على الطلاءات منخفضة الاحتكاك وعالية الأداء في المحركات وأنظمة التروس والآلات الصناعية من اعتمادها في مصانع وورش السيارات. تتميز هذه الطلاءات بفعالية خاصة في تقليل خسائر الاحتكاك، مما يُحسّن كفاءة استهلاك الوقود والأداء الميكانيكي. علاوة على ذلك، تُساهم في إطالة فترات الصيانة وتقليل استهلاك مواد التشحيم، مما يُخفّض التكلفة الإجمالية للملكية ويُعزز الإنتاجية.

- إن تنوع وسهولة استخدام الطلاءات الحديثة المضادة للاحتكاك يجعلها جذابةً لكلٍّ من المصنّعين الصغار والشركات الصناعية الكبيرة. تستفيد الشركات من انخفاض تكاليف التشغيل وتحسين موثوقية المعدات، مما يعزز انتشارها في السوق. علاوةً على ذلك، تتوافق الطلاءات مع مجموعة واسعة من الركائز، ويمكن تخصيصها لتطبيقات صناعية محددة، مما يزيد من قابلية استخدامها وإمكاناتها التسويقية.

- على سبيل المثال، في عام ٢٠٢٣، أفاد العديد من مصنعي مكونات السيارات في ألمانيا بانخفاض تآكل المحرك وتحسين الكفاءة بعد تطبيق طلاءات متطورة مضادة للاحتكاك على المكونات الأساسية، مما أدى إلى انخفاض مطالبات الضمان وزيادة رضا العملاء. ولوحظت تحسينات مماثلة في المعدات الصناعية الثقيلة في آسيا، حيث شهدت الآلات المطلية دورات تشغيل أطول وأعطالًا غير مجدولة أقل، مما عزز الإنتاجية التشغيلية الإجمالية.

- في حين تُسهم الطلاءات المقاومة للاحتكاك في دفع عجلة الابتكار في مجال الكفاءة الميكانيكية وتوفير الطاقة، إلا أن تأثيرها يعتمد على مواصلة البحث في المواد، وتحسين عمليات التطبيق، والامتثال للوائح البيئية. يجب على المصنّعين التركيز على تركيبات صديقة للبيئة وحلول فعّالة من حيث التكلفة للاستفادة الكاملة من الطلب المتزايد في السوق. كما أن الاعتماد المستمر على تقنيات الطلاء المتقدمة يُمكّن الشركات من اكتساب ميزة تنافسية من خلال تحسين جودة المنتج وموثوقية الأداء.

ديناميكيات سوق الطلاءات المضادة للاحتكاك

سائق

تزايد الطلب على كفاءة الطاقة وإطالة عمر المعدات

- يُشجع التركيز المتزايد على خفض استهلاك الطاقة وتعزيز الكفاءة التشغيلية على اعتماد الطلاءات المقاومة للاحتكاك في قطاعات السيارات والفضاء والصناعة. تُقلل هذه الطلاءات من خسائر الاحتكاك، مما يُترجم إلى وفورات كبيرة في الطاقة وخفض تكاليف التشغيل. كما تُطيل هذه الطلاءات دورة حياة المكونات الأساسية، مما يُوفر للشركات فوائد مالية ملموسة بمرور الوقت.

- تُسرّع اللوائح الحكومية المُعزّزة لكفاءة استهلاك الوقود والاستدامة البيئية نمو السوق. ويتزايد استثمار شركات صناعة السيارات والصناعة في الطلاءات المُتقدّمة لتلبية معايير الانبعاثات وتحسين عمر المنتجات. إضافةً إلى ذلك، تُشجّع الحوافز التنظيمية لممارسات التصنيع الخضراء الشركات على اعتماد طلاءات صديقة للبيئة ومنخفضة الاحتكاك كجزء من مبادراتها للاستدامة.

- كما أن التوسع في الأتمتة الصناعية والآلات عالية السرعة يُعزز الطلب، إذ تُحسّن الطلاءات المضادة للاحتكاك أداء المعدات في ظل ظروف الأحمال العالية ودرجات الحرارة العالية. تُمكّن الطلاءات من التشغيل الموثوق في البيئات القاسية، مما يُقلل من معدلات الأعطال ووقت التوقف. ويبرز هذا التوجه بشكل خاص في قطاعات مثل الطيران والصناعات الثقيلة، حيث تؤثر موثوقية المعدات بشكل مباشر على الإنتاجية وتكاليف التشغيل.

- على سبيل المثال، في عام ٢٠٢٢، طبّقت العديد من شركات تصنيع المعدات الصناعية في الولايات المتحدة طلاءات مضادة للاحتكاك على علب التروس عالية السرعة، مما أدى إلى تحسين الأداء، وتقليل استهلاك الطاقة، وإطالة عمر المكونات. بالإضافة إلى ذلك، أظهرت تطبيقات مماثلة في مكونات توربينات الرياح الأوروبية كفاءةً مُحسّنة ومتطلبات صيانة أقل، مما يُبرز فوائد الطلاءات عبر القطاعات.

- في حين أن تزايد الوعي والدعم التنظيمي يُحفّزان توسع السوق، إلا أن البحث والتطوير المستمر، وتحسين التكاليف، واعتماد المواد الصديقة للبيئة، تظل عوامل أساسية لتحقيق نمو مستدام. وتتمتع الشركات التي تستثمر في تقنيات الطلاء من الجيل التالي بمكانة أفضل لتلبية متطلبات السوق المتطورة والاستفادة من الفرص المتاحة في التطبيقات الصناعية وقطاع السيارات الناشئة.

ضبط النفس/التحدي

تكاليف المواد العالية وتعقيد التطبيق

- إن التكلفة العالية للطلاءات المتقدمة المضادة للاحتكاك، مثل تركيبات السيراميك ومواد التشحيم الصلبة، تحد من اعتمادها بين الشركات المصنعة الصغيرة والصناعات الحساسة للتكلفة. كما أن المواد المتخصصة ومتطلبات تحضير الأسطح تزيد من النفقات التشغيلية وعوائق الدخول. بالإضافة إلى ذلك، يمكن أن تؤثر تقلبات أسعار المواد الخام للمساحيق المتخصصة على تكاليف التصنيع الإجمالية، مما يزيد من قيود الشركات الصغيرة.

- في العديد من المناطق، يتطلب تطبيق الطلاءات المضادة للاحتكاك كوادر ماهرة ومراقبة دقيقة للعمليات. ويؤدي نقص القوى العاملة المدربة والبنية التحتية المتقدمة للتطبيق إلى تقييد انتشارها، لا سيما في الأسواق الناشئة. وقد تواجه الشركات أيضًا تحديات في الحفاظ على جودة الطلاء ثابتة عبر الإنتاج واسع النطاق، مما قد يؤثر على موثوقية الأداء وثقة العملاء.

- يمكن أن تُؤدي تحديات سلسلة التوريد لمساحيق الطلاء والمواد المضافة المتخصصة إلى تعطل جداول الإنتاج وزيادة التكاليف. يؤثر عدم توافر المواد الخام بشكل منتظم على قابلية التوسع وتسليم المنتجات المطلية للعملاء في الوقت المناسب. علاوة على ذلك، يمكن أن تؤدي القيود اللوجستية في نقل مواد الطلاء الحساسة للحرارة أو الخطرة إلى تأخير الإنتاج وزيادة المخاطر التشغيلية.

- على سبيل المثال، في عام ٢٠٢٣، واجه العديد من موردي الطلاء الصناعي في آسيا تأخيرات وارتفاعًا في تكاليف الإنتاج بسبب نقص مساحيق التشحيم المتقدمة، مما أثر على إجمالي إنتاج السوق والجداول الزمنية للعملاء. كما أُبلغ عن تحديات مماثلة في أمريكا الشمالية، حيث أدى قلة توافر أنواع الطلاء الصديقة للبيئة إلى إبطاء اعتمادها في المشاريع الحساسة بيئيًا.

- بينما تُواصل الابتكارات التكنولوجية تحسين أداء الطلاء وسهولة تطبيقه، فإن معالجة تكاليف رأس المال ومتطلبات المهارات وقيود سلسلة التوريد أمرٌ بالغ الأهمية لاعتماد أوسع نطاقًا وتحقيق نمو مستدام في السوق. الشركات التي تُركز على حلول الطلاء الآلية وتوريد المواد الخام محليًا تتمتع بمكانة أفضل للتغلب على هذه العوائق وتوسيع حضورها في السوق.

نطاق سوق الطلاءات المضادة للاحتكاك

يتم تقسيم سوق الطلاءات المضادة للاحتكاك على أساس المنتج والطبيعة والتطبيق والاستخدام النهائي.

- حسب المنتج

بناءً على المنتج، يُقسّم السوق إلى MOS2، وPTFE، والجرافيت، وFEP، وPFA، وثنائي كبريتيد التنغستن. سيستحوذ قطاع PTFE على أكبر حصة من إيرادات السوق في عام 2025، بفضل خصائصه الممتازة في انخفاض الاحتكاك، ومقاومته الكيميائية، وإمكانية تطبيقه على نطاق واسع في مكونات السيارات، والصناعة، والطيران. تُفضّل طلاءات PTFE لتحسين الأداء، وتقليل التآكل، وإطالة عمر الآلات الحيوية.

من المتوقع أن يشهد قطاع MOS2 أسرع معدل نمو بين عامي 2026 و2033، بفضل قدرته الفائقة على تحمل الأحمال واستقراره في درجات الحرارة العالية، مما يجعله مثاليًا للتطبيقات الشاقة في محركات السيارات، وأجهزة نقل الطاقة، والآلات الصناعية. وتحظى طلاءات MOS2 بشعبية خاصة لتقليل الاحتكاك في الظروف القاسية، وتحسين الكفاءة التشغيلية، وتقليل تكاليف الصيانة.

- بالطبيعة

بناءً على طبيعة السوق، يُقسّم إلى طلاءات قائمة على المذيبات وطلاءات قائمة على الماء. وسيستحوذ قطاع الطلاءات القائمة على الماء على الحصة الأكبر في عام ٢٠٢٥، مدفوعًا بتنامي اللوائح البيئية وتفضيل حلول الطلاء الصديقة للبيئة. تتميز الطلاءات القائمة على الماء بانخفاض انبعاثات المركبات العضوية المتطايرة، وتحسين السلامة في مكان العمل، والامتثال لمعايير الاستدامة.

من المتوقع أن يشهد قطاع الطلاءات القائمة على المذيبات أسرع نمو بين عامي 2026 و2033، بفضل قوة التصاقها، وأدائها العالي في الظروف القاسية، وملاءمتها للتطبيقات الصناعية والسيارات الحساسة. ولا تزال الطلاءات القائمة على المذيبات تحظى بالتفضيل حيثما تتطلب المتانة والمقاومة التشغيلية الفائقة.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى قطع غيار السيارات، وأنظمة نقل الطاقة، والمحامل، ومكونات الذخيرة، ومكونات الصمامات والمشغلات، وغيرها. سيستحوذ قطاع قطع غيار السيارات على أكبر حصة سوقية في عام 2025، وذلك بفضل تزايد الطلب على المكونات خفيفة الوزن وعالية الأداء، ومعايير كفاءة السيارات الصارمة. تُحسّن الطلاءات المضادة للاحتكاك كفاءة استهلاك الوقود، وتُقلل التآكل، وتُعزز موثوقية أنظمة السيارات.

من المتوقع أن يشهد قطاع نقل الطاقة أسرع نمو بين عامي 2026 و2033، مدفوعًا بتزايد الأتمتة الصناعية والطلب على علب التروس والآلات عالية الكفاءة. تُقلل الطلاءات الاحتكاك، وتُحسّن كفاءة الطاقة، وتُقلل من فترات التوقف، مما يجعلها أساسية في العمليات الصناعية الحديثة.

- حسب الاستخدام النهائي

بناءً على الاستخدام النهائي، يُقسّم السوق إلى قطاعات السيارات، والفضاء، والبحرية، والبناء، والرعاية الصحية، وغيرها. سيستحوذ قطاع السيارات على أكبر حصة من الإيرادات في عام 2025، مدفوعًا بنمو إنتاج المركبات، واعتماد تقنيات موفرة للوقود، والتركيز على خفض تكاليف الصيانة. تُحسّن الطلاءات المضادة للاحتكاك أداء المحرك، وعمر المكونات، وكفاءة المركبة بشكل عام.

من المتوقع أن يشهد قطاع الطيران والفضاء أسرع نمو بين عامي 2026 و2033، مدفوعًا بالحاجة المتزايدة إلى مكونات خفيفة الوزن وعالية الأداء قادرة على تحمل درجات الحرارة والضغوط القصوى. توفر الطلاءات تزييتًا فائقًا ومقاومة للتآكل وكفاءة عالية في استخدام الطاقة، وهي عوامل بالغة الأهمية لتطبيقات الطيران والفضاء.

تحليل إقليمي لسوق الطلاءات المضادة للاحتكاك

- سيطرت أمريكا الشمالية على سوق الطلاءات المضادة للاحتكاك بأكبر حصة إيرادات بلغت 38.75٪ في عام 2025، مدفوعة بالطلب المتزايد على الآلات الموفرة للطاقة ومكونات السيارات وحلول الأتمتة الصناعية

- يقدر المصنعون والمستخدمون النهائيون في المنطقة بشكل كبير الأداء والمتانة وفوائد توفير الطاقة التي توفرها الطلاءات المتقدمة المضادة للاحتكاك، والتي تساعد في تقليل تكاليف الصيانة وتعزيز الكفاءة التشغيلية.

- ويتم دعم هذا التبني الواسع النطاق من خلال الاستثمار الصناعي المرتفع، والقوى العاملة الماهرة من الناحية التكنولوجية، والمعايير التنظيمية الصارمة التي تعزز عمليات التصنيع المستدامة والفعالة، مما يجعل الطلاءات المضادة للاحتكاك الحل المفضل في العديد من الصناعات.

نظرة عامة على سوق الطلاءات المضادة للاحتكاك في الولايات المتحدة

استحوذ سوق الطلاءات المضادة للاحتكاك في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025، مدفوعًا بالتركيز المتزايد على خفض استهلاك الطاقة وزيادة عمر المعدات. وتعتمد قطاعات السيارات والفضاء والصناعة بشكل نشط الطلاءات التي تُحسّن الأداء الميكانيكي وتُقلل من التآكل. ويساهم الاستثمار المتزايد في الآلات عالية السرعة، وأنظمة نقل الطاقة، والمكونات الدقيقة، إلى جانب التركيز التنظيمي على كفاءة استهلاك الوقود وخفض الانبعاثات، في دفع عجلة السوق. كما تُسهم الابتكارات في تركيبات الطلاء الصديقة للبيئة وتقنيات التطبيق المتقدمة بشكل كبير في توسيع السوق.

نظرة عامة على سوق الطلاءات المضادة للاحتكاك في أوروبا

من المتوقع أن يشهد سوق الطلاءات المضادة للاحتكاك في أوروبا أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بشكل رئيسي باللوائح البيئية الصارمة ولوائح الكفاءة، إلى جانب تحديث قطاعي الصناعة والسيارات. ويتزايد استخدام الطلاءات في الآلات والمحامل ومكونات السيارات الموفرة للطاقة، مع سعي المصنّعين لتحقيق أهداف الاستدامة. كما ينجذب المستهلكون الأوروبيون والجهات الفاعلة في القطاع الصناعي إلى العمر الافتراضي الممتد للمعدات وانخفاض تكاليف التشغيل التي توفرها هذه الطلاءات. وتشهد المنطقة نموًا في تطبيقات السيارات والفضاء والصناعة، مع دمج الطلاءات المضادة للاحتكاك في كل من عمليات التصنيع الجديدة ومشاريع التحديث.

نظرة عامة على سوق الطلاءات المضادة للاحتكاك في المملكة المتحدة

من المتوقع أن يشهد سوق الطلاءات المضادة للاحتكاك في المملكة المتحدة أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بالاتجاه المتنامي للأتمتة الصناعية والطلب المتزايد على مكونات عالية الأداء ومنخفضة الصيانة. ويشجع التركيز المتزايد على كفاءة الطاقة والامتثال البيئي الشركات على اعتماد الطلاءات المتقدمة لتطبيقات السيارات والفضاء والآلات الصناعية. ومن المتوقع أن تواصل البنية التحتية الصناعية المتقدمة في المملكة المتحدة، إلى جانب قدرات البحث والتطوير القوية، دفع نمو السوق.

نظرة عامة على سوق الطلاءات المقاومة للاحتكاك في ألمانيا

من المتوقع أن يشهد سوق الطلاءات المقاومة للاحتكاك في ألمانيا أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا باعتماد الهندسة الدقيقة والآلات عالية التقنية، إلى جانب التركيز على الاستدامة وحلول كفاءة الطاقة. وتشجع القاعدة الصناعية القوية في ألمانيا، لا سيما في قطاعي السيارات والتصنيع، على دمج الطلاءات المقاومة للاحتكاك المتطورة. ويتماشى دور الطلاءات في تقليل التآكل، وإطالة عمر المكونات، وتحسين كفاءة الطاقة، مع المعايير الصناعية المحلية واللوائح البيئية، مما يعزز اعتماد السوق عليها بشكل مطرد.

نظرة عامة على سوق الطلاءات المقاومة للاحتكاك في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الطلاءات المقاومة للاحتكاك في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بتزايد التصنيع، والإنتاج السريع للسيارات والآلات، والتقدم التكنولوجي في دول مثل الصين واليابان والهند. ويعزز التركيز المتزايد في المنطقة على كفاءة الطاقة، والمكونات منخفضة الصيانة، والممارسات الصناعية المستدامة، اعتماد الطلاءات المقاومة للاحتكاك المتطورة. علاوة على ذلك، يُحسّن بروز منطقة آسيا والمحيط الهادئ كمركز تصنيع لمكونات السيارات والصناعات من القدرة على تحمل التكاليف وسهولة الوصول إليها، مما يوسع نطاق السوق ليشمل قاعدة عملاء أوسع.

نظرة عامة على سوق الطلاءات المقاومة للاحتكاك في اليابان

من المتوقع أن يشهد سوق الطلاءات المضادة للاحتكاك في اليابان أسرع معدل نمو بين عامي 2026 و2033، بفضل ثقافة التصنيع عالية التقنية في البلاد، والطلب على الآلات الدقيقة، والتركيز على كفاءة الطاقة. ويتزايد اعتماد المصنّعين اليابانيين للطلاءات في تطبيقات السيارات والطيران والصناعة لتقليل الاحتكاك، وإطالة عمر المكونات، وخفض تكاليف التشغيل. كما أن الابتكارات في التركيبات الصديقة للبيئة وتقنيات التطبيق المتقدمة تُعزز اعتماد هذه المنتجات في القطاعين الصناعي السكني والتجاري.

نظرة على سوق الطلاءات المضادة للاحتكاك في الصين

استحوذ سوق الطلاءات المضادة للاحتكاك في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ بحلول عام 2025، ويعزى ذلك إلى التصنيع السريع في البلاد، وتوسع قاعدة تصنيع السيارات والآلات، وزيادة التركيز على الحلول الموفرة للطاقة. وتزداد شعبية الطلاءات المضادة للاحتكاك في قطع غيار السيارات، وأجهزة نقل الطاقة، والآلات الصناعية، مما يدعم تقليل الصيانة، وتحسين الأداء الميكانيكي، وتحقيق أهداف الاستدامة. وتُعدّ الحوافز الحكومية لممارسات التصنيع الموفرة للطاقة والصديقة للبيئة، إلى جانب قدرات الإنتاج المحلية القوية، عوامل رئيسية تدفع عجلة نمو السوق في الصين.

حصة سوق الطلاءات المضادة للاحتكاك

إن صناعة الطلاءات المضادة للاحتكاك يقودها في المقام الأول شركات راسخة، بما في ذلك:

- دوبونت (الولايات المتحدة)

- شركة باركر هانيفين (الولايات المتحدة)

- شركة كارل بيتشيم المحدودة (ألمانيا)

- ASV Mutichemie Private Limited (الهند)

- شركة ويتمور للتصنيع ذ.م.م (الولايات المتحدة)

- شركة فوكس لوبريتيك المحدودة (ألمانيا)

- شركة لوبريزول (الولايات المتحدة)

- شركة كلوبر للتشحيم (ألمانيا)

- رويال دي إس إم إن في (هولندا)

- شركة إيفونيك للصناعات (ألمانيا)

أحدث التطورات في سوق الطلاءات المضادة للاحتكاك العالمية

- في مايو 2021، أطلقت دوبونت شحم MOLYKOTE G-1079، وهو طلاء مضاد للاحتكاك وخافض للضوضاء، مصمم خصيصًا لتطبيقات التلامس الانزلاقي في المحركات، بما في ذلك المركبات الكهربائية من الجيل التالي. تُحسّن التركيبة الجديدة الأداء في كلٍّ من الحركات السريعة عالية الأحمال والحركات البطيئة منخفضة الأحمال، مما يُحسّن الكفاءة التشغيلية وعمر المكونات. يُعزز هذا الابتكار محفظة منتجات دوبونت، ومن المتوقع أن يعزز مبيعات السوق من خلال تلبية الطلب المتزايد على زيوت التشحيم المتطورة وعالية الأداء في قطاعي السيارات والصناعة.

- في أبريل 2021، طرحت شركة ويتمور للتصنيع، ذ.م.م.، نظام Lustor، وهو نظام تخزين وتوزيع زيوت التشحيم قابل للتطوير. تُطيل هذه الوحدة المدمجة والمتينة عمر زيوت التشحيم، مع ملاءمتها لأي موقع صناعي تقريبًا، مما يوفر كفاءة مُحسّنة وسهولة في الاستخدام. يدعم هذا التطوير تحسين العمليات للعملاء الصناعيين، ويعزز حضور ويتمور للتصنيع في السوق، مما يُسهم بشكل إيجابي في نمو الإيرادات واعتماد حلول التشحيم المتقدمة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.