Global Anti Ship Missile Defense System Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

97.42 Billion

USD

153.75 Billion

2025

2033

USD

97.42 Billion

USD

153.75 Billion

2025

2033

| 2026 –2033 | |

| USD 97.42 Billion | |

| USD 153.75 Billion | |

| % | |

|

تقسيم سوق أنظمة الدفاع الصاروخي المضادة للسفن العالمية، حسب المكون (الرادار واعتراض الصواريخ)، ومنصة الإطلاق (جوية، سطحية، وغواصة)، والتطبيق (الدفاع ضد الصواريخ الباليستية والدفاع ضد الصواريخ التقليدية)، والاستخدام النهائي (توجيه الأسلحة وكشفها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أنظمة الدفاع الصاروخي المضادة للسفن

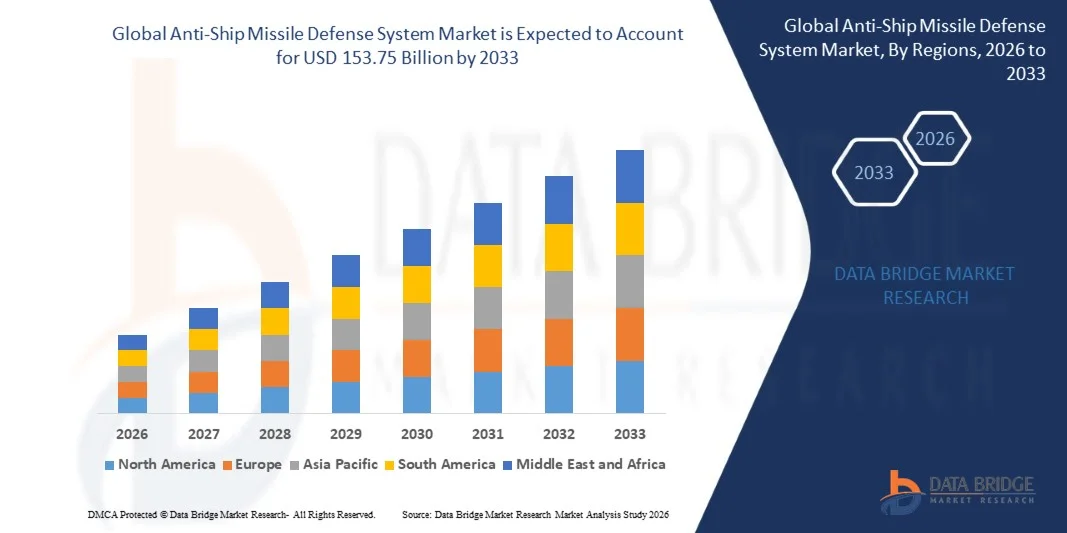

- بلغت قيمة سوق أنظمة الدفاع الصاروخي المضادة للسفن العالمية 97.42 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 153.75 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.87% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى برامج التحديث البحري المتزايدة في الاقتصادات الكبرى، حيث تقوم الدول بتحديث أساطيلها لدمج قدرات الدفاع الصاروخي المتقدمة.

- تؤدي التوترات الجيوسياسية المتصاعدة والمخاوف الأمنية البحرية إلى زيادة الإنفاق الدفاعي، حيث تعطي الدول الأولوية لحماية الممرات البحرية الاستراتيجية والمياه الإقليمية.

تحليل سوق أنظمة الدفاع الصاروخي المضادة للسفن

- يتزايد الطلب على أنظمة الدفاع البحري متعددة الطبقات بين القوات البحرية، بما في ذلك صواريخ أرض-جو، وأنظمة الأسلحة القريبة، والتدابير الإلكترونية المضادة لتوفير حماية شاملة.

- التحول نحو حلول دفاعية متكاملة تركز على الشبكة للاستجابة للتهديدات في الوقت الفعلي، مما يتيح اتصالاً أسرع بين السفن وأجهزة الاستشعار ومراكز القيادة

- هيمنت أمريكا الشمالية على سوق أنظمة الدفاع الصاروخي المضادة للسفن بأكبر حصة من الإيرادات بلغت 38.50% في عام 2025، مدفوعة بزيادة ميزانيات الدفاع، وتحديث الأساطيل البحرية، وتزايد المخاوف بشأن الأمن البحري.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في السوق العالمية لأنظمة الدفاع الصاروخي المضادة للسفن ، مدفوعةً بارتفاع ميزانيات الدفاع، وتوسع الأساطيل البحرية، وتزايد التوترات الجيوسياسية في المناطق البحرية الاستراتيجية. وتتبنى دول مثل الصين واليابان والهند وكوريا الجنوبية أنظمة رادار متطورة، وصواريخ اعتراضية، وأنظمة قيادة شبكية لتعزيز الأمن البحري الإقليمي.

- استحوذ قطاع الرادار على الحصة الأكبر من إيرادات السوق في عام 2025، نظرًا لدوره المحوري في رصد وتتبع التهديدات الصاروخية القادمة، والإنذار المبكر بها. تُمكّن أنظمة الرادار المتقدمة من تقييم التهديدات في الوقت الفعلي، وتحديد أولويات الأهداف، والتكامل مع أنظمة اعتراض الصواريخ، مما يُعزز الوعي الظرفي للقوات البحرية. ويجري تحديث هذه الأنظمة باستمرار بتقنيات المصفوفة الطورية، والتقنيات ثلاثية الأبعاد، والتقنيات المدعومة بالذكاء الاصطناعي، لتحسين دقة الكشف، وتقليل زمن الاستجابة، ومواجهة التهديدات المتطورة التي تفوق سرعة الصوت وتفوق سرعة الصوت بكثير. كما يُسهم البحث والتطوير المستمران والاستثمارات في ابتكارات الرادار في زيادة اعتمادها في الأساطيل البحرية الرئيسية حول العالم.

نطاق التقرير وتجزئة سوق أنظمة الدفاع الصاروخي المضادة للسفن

|

صفات |

أهم المعلومات السوقية حول أنظمة الدفاع الصاروخي المضادة للسفن |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• شركة إم بي دي إيه (فرنسا) |

|

فرص السوق |

• تزايد اعتماد أنظمة الدفاع البحري ذاتية التشغيل |

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في داتا بريدج تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق أنظمة الدفاع الصاروخي المضادة للسفن

"تزايد الطلب على القدرات الدفاعية البحرية المتقدمة"

• تُؤثر التوترات الجيوسياسية المتزايدة والتهديدات الأمنية البحرية المتصاعدة بشكلٍ كبير على سوق أنظمة الدفاع الصاروخي المضادة للسفن، حيث تستثمر الدول بشكلٍ متزايد في الأصول البحرية الحديثة لحماية الممرات البحرية الاستراتيجية والمياه الإقليمية. وتركز برامج التحديث على دمج تقنيات الرادار المتقدمة، واعتراض الصواريخ، والحرب الإلكترونية لتعزيز قدرة الأسطول على البقاء.

• أدى توسع الأساطيل البحرية في آسيا والمحيط الهادئ وأوروبا والشرق الأوسط إلى تسريع الطلب على أنظمة دفاع متعددة الطبقات قادرة على مواجهة تهديدات الصواريخ المضادة للسفن المتطورة. وتتبنى الدول مزيجًا من صواريخ أرض-جو وأنظمة الأسلحة القريبة وحلول الطاقة الموجهة لتعزيز وضع الدفاع البحري.

• يُسهم الابتكار التكنولوجي في أنظمة الرادار والتتبع والاعتراض في زيادة تبني هذه الأنظمة، حيث توفر الحلول الجديدة دقة أعلى، وأوقات استجابة أسرع، وقدرة محسّنة على كشف التهديدات. كما يُتيح التكامل مع أنظمة القيادة والتحكم الشبكية الوعي الظرفي في الوقت الفعلي والدفاع المنسق عبر منصات متعددة.

فعلى سبيل المثال، في عام 2024، وسّعت الولايات المتحدة وفرنسا برامج الدفاع البحري من خلال نشر أنظمة دفاع صاروخي من الجيل التالي على المدمرات والفرقاطات. وكان الهدف من عمليات النشر هذه هو مواجهة التهديدات الصاروخية الأسرع من الصوت والفرط صوتية الناشئة، مع إجراء اختبارات وتدريبات عملياتية في جميع أنحاء المناطق البحرية الاستراتيجية.

• في حين يتزايد الطلب على أنظمة الدفاع الصاروخي المتقدمة المضادة للسفن، فإن التوسع المستدام في السوق يعتمد على البحث والتطوير المستمر، والإنتاج الفعال من حيث التكلفة، والتكامل السلس مع المنصات البحرية الحالية. كما يركز المصنعون على الموثوقية، وقابلية التشغيل البيني، ودعم دورة الحياة لتلبية متطلبات الدفاع المتطورة.

ديناميكيات سوق أنظمة الدفاع الصاروخي المضادة للسفن

السائق

"تصاعد التوترات الجيوسياسية وبرامج تحديث البحرية"

• تؤدي التوترات الجيوسياسية المتزايدة في المناطق البحرية الرئيسية، بما في ذلك بحر الصين الجنوبي والخليج العربي وشرق البحر الأبيض المتوسط، إلى زيادة ميزانيات الدفاع وإعطاء الأولوية لأنظمة الدفاع الصاروخي المتقدمة. وتقوم الدول بتحديث المنصات البحرية القديمة وتدشين سفن جديدة مزودة بقدرات دفاعية متكاملة لضمان الردع الاستراتيجي.

• تركز برامج تحديث القوات البحرية المتنامية على استراتيجيات دفاعية متعددة المستويات، تشمل الرادارات المتقدمة، والصواريخ المضادة للاعتراض، والتدابير الإلكترونية المضادة، وأنظمة القيادة والسيطرة المتكاملة. وتهدف هذه البرامج إلى تعزيز قدرة الأسطول على البقاء وجاهزيته العملياتية في بيئات عالية التهديد.

• تستثمر شركات تصنيع المعدات الدفاعية بكثافة في البحث والتطوير لتطوير تقنيات الجيل القادم لكشف الصواريخ واعتراضها، بما في ذلك التتبع المدعوم بالذكاء الاصطناعي، وتكامل أجهزة الاستشعار الشبكية، والصواريخ الموجهة بعيدة المدى. ويتيح التعاون مع القوات البحرية حلولاً مخصصة مصممة خصيصاً لسيناريوهات التهديد المحددة.

فعلى سبيل المثال، في عام 2023، أعلنت الهند واليابان عن تسريع نشر أنظمة الدفاع الصاروخي المتقدمة على المدمرات والطرادات. وقد هدفت هذه المبادرات إلى تعزيز الردع البحري وتحسين قابلية التشغيل البيني مع القوات البحرية الحليفة، ودعم الأهداف الاستراتيجية الأوسع.

على الرغم من أن التحديث والمخاوف الأمنية تدعم نمو السوق، إلا أن التوسع في تبني هذه التقنيات يعتمد على ميزانيات الشراء، والتطور التكنولوجي، والاستقرار الجيوسياسي. وسيكون التكامل الفعال مع الأساطيل الحالية، إلى جانب ترشيد التكاليف، أمراً بالغ الأهمية لتلبية متطلبات الدفاع وضمان الفعالية التشغيلية.

ضبط النفس/التحدي

"تكلفة عالية ومتطلبات تكامل معقدة"

• لا تزال التكلفة المرتفعة نسبياً لأنظمة الدفاع الصاروخي المتقدمة المضادة للسفن تشكل تحدياً رئيسياً، مما يحد من اعتمادها بين الدول ذات الميزانيات الدفاعية المحدودة. وتشمل النفقات البحث والتطوير، والمشتريات، وتكامل المنصات، والصيانة طويلة الأجل، مما يجعل قرارات الاستثمار ذات أهمية استراتيجية بالغة.

قد يُؤدي دمج الأنظمة المعقدة مع السفن البحرية القائمة وهياكل القيادة الشبكية إلى تحديات تشغيلية. ويتطلب ضمان التشغيل البيني السلس بين أجهزة الاستشعار والصواريخ الاعتراضية والأنظمة الموجودة على متن السفن خبرة واسعة في الاختبارات والهندسة.

• تؤثر قيود سلسلة التوريد والتصنيع أيضاً على نمو السوق، حيث تتطلب المكونات المتقدمة هندسة دقيقة وموردين معتمدين. كما أن التأخيرات في الإنتاج، وقيود نقل التكنولوجيا، ومشاكل الامتثال للجودة قد تؤثر بشكل أكبر على جداول النشر.

فعلى سبيل المثال، في عام 2024، واجهت العديد من دول جنوب شرق آسيا والشرق الأوسط تأخيرات في تشغيل أنظمة الدفاع الصاروخي المتقدمة بسبب ارتفاع التكاليف، وتحديات التكامل، ومحدودية الخبرات المحلية. وقد أثرت هذه المشكلات على جاهزية الأسطول، مما استدعى وضع استراتيجيات نشر مرحلية.

• يتطلب التغلب على هذه التحديات إنتاجًا فعالًا من حيث التكلفة، وشبكات موردين قوية، وكوادر مؤهلة للتكامل والصيانة. ويمكن للتعاون مع الدول الحليفة، وبرامج التطوير المشتركة، وتصاميم الأنظمة المعيارية أن تساعد في إطلاق إمكانات النمو طويلة الأجل لسوق أنظمة الدفاع الصاروخي المضادة للسفن العالمية.

نطاق سوق أنظمة الدفاع الصاروخي المضادة للسفن

يتم تقسيم السوق على أساس المكون، ومنصة الإطلاق، والتطبيق، والاستخدام النهائي.

• حسب المكون

استنادًا إلى المكونات، ينقسم سوق أنظمة الدفاع الصاروخي المضاد للسفن إلى قسمين رئيسيين: الرادارات وأنظمة اعتراض الصواريخ. وقد استحوذت الرادارات على الحصة الأكبر من إيرادات السوق في عام 2025، نظرًا لدورها المحوري في رصد وتتبع التهديدات الصاروخية القادمة، وتوفير الإنذار المبكر بها. تُمكّن أنظمة الرادار المتقدمة من تقييم التهديدات في الوقت الفعلي، وتحديد أولويات الأهداف، والتكامل مع أنظمة اعتراض الصواريخ، مما يُعزز الوعي الظرفي للقوات البحرية. ويجري تحديث هذه الأنظمة باستمرار بتقنيات المصفوفة الطورية، والتقنيات ثلاثية الأبعاد، والتقنيات المدعومة بالذكاء الاصطناعي، لتحسين دقة الكشف، وتقليل زمن الاستجابة، ومواجهة التهديدات المتطورة التي تفوق سرعة الصوت وتفوق سرعة الصوت بكثير. كما يُسهم البحث والتطوير المستمر والاستثمارات في ابتكارات الرادار في زيادة اعتمادها في الأساطيل البحرية الرئيسية حول العالم.

من المتوقع أن يشهد قطاع الصواريخ الاعتراضية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة إلى دفاعات متعددة الطبقات ضد الصواريخ المضادة للسفن المتطورة. صُممت هذه الصواريخ الاعتراضية لتحييد التهديدات مباشرةً على نطاقات متفاوتة، وغالبًا ما تعمل بالتنسيق مع أنظمة الرادار لتحقيق دقة عالية في الاستهداف. وقد ساهم التقدم التكنولوجي في التوجيه والدفع وتصميم الرؤوس الحربية في تعزيز معدلات نجاح الاعتراض، مما يجعل هذه الأنظمة بالغة الأهمية في المناطق البحرية عالية الخطورة. ومن المتوقع أن يؤدي تصاعد التوترات الجيوسياسية وتوسع القدرات البحرية إلى زيادة الطلب على الصواريخ الاعتراضية.

• عبر منصة الإطلاق

استنادًا إلى منصة الإطلاق، يُقسّم السوق إلى منصات جوية، وسطحية، وغواصات. استحوذت المنصات السطحية على الحصة السوقية الأكبر في عام 2025 نظرًا لانتشارها الواسع في المدمرات والفرقاطات والكورفيتات، التي تُعدّ سفن القتال الرئيسية في معظم القوات البحرية. توفر الأنظمة السطحية مرونة تشغيلية، واستجابة سريعة، وتكاملًا مع أجهزة الاستشعار وأنظمة القيادة الموجودة على متن السفن. وقد ساهمت التطورات في بنى الدفاع المعيارية ومتعددة الطبقات في زيادة كفاءة الأنظمة المُطلقة من السطح، مما يُتيح تتبع واعتراض تهديدات متعددة في آنٍ واحد. ومن المتوقع أن تُسهم الاستثمارات في برامج تحديث الأساطيل في دعم نمو منصات الدفاع المضادة للسفن السطحية.

من المتوقع أن يشهد قطاع الصواريخ المُطلقة جواً نمواً سريعاً بين عامي 2026 و2033، مدفوعاً بقدرته على توسيع نطاق الاشتباك وتوفير اعتراض سريع للتهديدات المضادة للسفن قبل اقترابها من التشكيلات البحرية. وتتكامل أنظمة الدفاع المُطلقة جواً بشكل متزايد مع الطائرات المقاتلة والطائرات المسيّرة والمروحيات لتعزيز القدرة على الحركة وتوفير تغطية استراتيجية تتجاوز المحيط البحري المباشر. ويستفيد هذا القطاع من التطورات في تصغير حجم الصواريخ وأنظمة الدفع والتوجيه، مما يُحسّن السرعة والدقة والمرونة التشغيلية. ومن المتوقع أن يُسهم تزايد اعتماد هذه الأنظمة في القوات البحرية المتحالفة والناشئة في تسريع نمو السوق.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم السوق إلى قسمين: الدفاع الصاروخي الباليستي والدفاع الصاروخي التقليدي. وقد استحوذ قطاع الدفاع الصاروخي التقليدي على الحصة السوقية الأكبر في عام 2025، مدعومًا بالتهديد الواسع النطاق للصواريخ المضادة للسفن، والصواريخ الأسرع من الصوت، والصواريخ دون سرعة الصوت في العمليات البحرية التكتيكية. تُستخدم الأنظمة التقليدية لحماية الأصول البحرية خلال الاشتباكات القريبة والمتوسطة المدى، وتُستخدم على نطاق واسع في سيناريوهات التهديد العالي. وتساهم التطورات في دقة الاعتراض، والتعامل مع أهداف متعددة، والتكامل مع أنظمة الدفاع على متن السفن في تعزيز فعالية هذه الأنظمة. ومن المتوقع أن يُحافظ التوسع المتزايد في الأساطيل البحرية والمخاوف الأمنية البحرية الإقليمية على هيمنة تطبيقات الدفاع الصاروخي التقليدي.

من المتوقع أن يشهد قطاع الدفاع الصاروخي الباليستي أسرع نمو له بين عامي 2026 و2033، مدفوعًا بالحاجة المتزايدة لمواجهة تهديدات الصواريخ الباليستية بعيدة المدى وعالية السرعة. وتعتمد هذه الأنظمة على تقنيات متطورة للكشف والتوجيه والاعتراض لتحييد الصواريخ القادمة على ارتفاعات عالية ومدى ممتد. وتدعم الاستثمارات في الاستهداف القائم على الذكاء الاصطناعي، وأنظمة الدفع المحسّنة، وتقنيات الاعتراض الحركي، التبني السريع لحلول الدفاع الصاروخي الباليستي. وتُدمج القوات البحرية في أوروبا وآسيا والمحيط الهادئ والشرق الأوسط هذه القدرات بشكل متزايد في بنى دفاعية حديثة متعددة الطبقات لضمان الردع الاستراتيجي.

• حسب الاستخدام النهائي

استنادًا إلى الاستخدام النهائي، يُقسّم السوق إلى قسمين: توجيه الأسلحة والكشف عنها. وقد استحوذ قسم الكشف على الحصة الأكبر من الإيرادات في عام 2025، نظرًا لدوره الحيوي في تحديد التهديدات مبكرًا، والوعي الظرفي، والدفاع المنسق. وتدمج أنظمة الكشف قدرات الرادار والسونار والمراقبة الإلكترونية المتقدمة لرصد التهديدات البحرية باستمرار وتوفير بيانات آنية لدعم اتخاذ القرارات. وقد ساهمت التحسينات في التحليلات المدعومة بالذكاء الاصطناعي، ودمج البيانات الحسية، والمراقبة بعيدة المدى في تعزيز دقة الكشف وتقليل أوقات الاستجابة. كما يُمكّن اعتماد أنظمة الكشف الشبكية من التواصل السلس مع سفن الاعتراض ومراكز القيادة والقوات البحرية الحليفة.

من المتوقع أن يشهد قطاع توجيه الأسلحة نموًا سريعًا خلال الفترة من 2026 إلى 2033، مدفوعًا بالتطورات التكنولوجية في استهداف الصواريخ، والاعتراض المدعوم بالذكاء الاصطناعي، والتوجيه الدقيق. يضمن التوجيه الفعال للأسلحة تحييدًا دقيقًا للتهديدات الواردة، مما يُحسّن الكفاءة والموثوقية العامة لأنظمة الدفاع الصاروخي المضادة للسفن. تُعزز جهود البحث والتطوير المستمرة في مجالات الملاحة، وتقنية الباحث، وأنظمة الدفع، أداء الاستهداف في مختلف الظروف التشغيلية. ومن المتوقع أن يُسهم الطلب المتزايد على حلول الدفاع عالية الدقة وسريعة الاستجابة بين الأساطيل البحرية الحديثة في دفع نمو السوق في هذا القطاع.

تحليل إقليمي لسوق أنظمة الدفاع الصاروخي المضادة للسفن

• هيمنت أمريكا الشمالية على سوق أنظمة الدفاع الصاروخي المضادة للسفن بأكبر حصة من الإيرادات بلغت 38.50٪ في عام 2025، مدفوعة بزيادة ميزانيات الدفاع، وتحديث الأساطيل البحرية، وتزايد المخاوف بشأن الأمن البحري.

• تعطي الولايات المتحدة وكندا الأولوية لتحديث السفن السطحية والغواصات والطائرات برادارات متطورة وصواريخ اعتراضية وأنظمة قيادة متكاملة لتعزيز الردع ضد التهديدات الناشئة.

• الاستثمار الكبير في البحث والتطوير، وقدرات التصنيع المتقدمة، والتعاون بين شركات المقاولات الدفاعية والجيش يدعم التبني الواسع النطاق، مما يجعل أمريكا الشمالية سوقًا رئيسيًا لحلول الدفاع الصاروخي المضاد للسفن.

نظرة عامة على سوق أنظمة الدفاع الصاروخي المضادة للسفن في الولايات المتحدة

استحوذت الولايات المتحدة على الحصة الأكبر من إيرادات سوق أنظمة الدفاع الصاروخي المضادة للسفن في أمريكا الشمالية عام 2025، مدفوعةً ببرامج التحديث البحري المستمرة والانتشار السريع لأنظمة الدفاع الصاروخي متعددة الطبقات. وتعزز الأنظمة المتقدمة التي تدمج الرادار والصواريخ الاعتراضية والاستهداف المدعوم بالذكاء الاصطناعي الجاهزية العملياتية في مواجهة التهديدات التقليدية والباليستية على حد سواء. كما أن تزايد الاستثمارات في توسيع الأسطول وتحديث السفن وتطوير تقنيات الدفاع من الجيل التالي يعزز السوق. وتساهم العقود الحكومية والتحالفات الاستراتيجية مع كبرى شركات تصنيع الدفاع في دفع عجلة الشراء والاعتماد طويل الأجل لهذه الأنظمة.

نظرة عامة على سوق أنظمة الدفاع الصاروخي المضادة للسفن في أوروبا

من المتوقع أن يشهد السوق الأوروبي نموًا ملحوظًا خلال الفترة من 2026 إلى 2033، مدفوعًا بشكل أساسي بالمخاوف الأمنية الإقليمية، وتزايد برامج تحديث القوات البحرية، والحاجة إلى مواجهة تهديدات الصواريخ المضادة للسفن المتطورة. وتقوم دول مثل فرنسا وألمانيا وإيطاليا بتحديث أصولها البحرية الحالية بأنظمة رادار واعتراض متكاملة لضمان بقاء أساطيلها. إضافةً إلى ذلك، تستثمر الدول الأوروبية في تقنيات الكشف المدعومة بالذكاء الاصطناعي، وحلول الحرب الإلكترونية، وتعزيز قابلية التشغيل البيني للحفاظ على التفوق العملياتي. ومن المتوقع أن يؤدي تصاعد التوترات الجيوسياسية والتركيز على مناورات الدفاع البحري المشتركة إلى تسريع تبني هذه التقنيات في السوق.

نظرة عامة على سوق أنظمة الدفاع الصاروخي المضادة للسفن في المملكة المتحدة

من المتوقع أن يشهد سوق أنظمة الدفاع الصاروخي المضاد للسفن في المملكة المتحدة نموًا قويًا خلال الفترة من 2026 إلى 2033، مدفوعًا بتحديث البحرية الملكية والتركيز على حماية المياه الإقليمية والأصول البحرية الخارجية. وتُعدّ البرامج التي تهدف إلى ترقية المدمرات والفرقاطات والغواصات بأنظمة رادار متطورة، وأنظمة اعتراض صواريخ، وأنظمة توجيه أسلحة، عاملًا رئيسيًا يدعم الطلب. إضافةً إلى ذلك، يُسهم التكامل مع شبكات القيادة التي يقودها حلف الناتو والتركيز على استراتيجيات الدفاع متعددة الطبقات في تعزيز استخدام هذه الأنظمة في تطبيقات الدفاع الصاروخي التقليدية والباليستية على حد سواء.

نظرة عامة على سوق أنظمة الدفاع الصاروخي المضادة للسفن في ألمانيا

من المتوقع أن يشهد السوق الألماني نموًا ملحوظًا خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الوعي بمخاطر الأمن البحري ومبادرات تحديث الأسطول المستمرة. تستثمر القوات البحرية الألمانية في الجيل القادم من الرادارات، وأنظمة اعتراض الصواريخ، وأنظمة الكشف لتعزيز جاهزيتها العملياتية. ويُسهم التركيز على حلول الدفاع المتطورة تقنيًا، والصديقة للبيئة، وعالية الدقة في تشجيع اعتمادها في العمليات العسكرية وعمليات الأساطيل الحليفة. كما يُعزز التكامل مع برامج الدفاع المشتركة الأوروبية وأنظمة القيادة الشبكية فعالية النظام.

نظرة عامة على سوق أنظمة الدفاع الصاروخي المضادة للسفن في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق آسيا والمحيط الهادئ أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة ميزانيات الدفاع، والتوسع البحري السريع، وتصاعد التوترات الجيوسياسية في مناطق مثل بحر الصين الجنوبي ومنطقة المحيطين الهندي والهادئ. وتقوم دول مثل الصين والهند واليابان وكوريا الجنوبية بنشر رادارات متطورة، وصواريخ اعتراضية، وأنظمة قيادة شبكية لتعزيز الأمن البحري. إضافةً إلى ذلك، تُسهم القدرات التصنيعية المحلية، والمبادرات الدفاعية الحكومية، واعتماد تقنيات الكشف المدعومة بالذكاء الاصطناعي في التوسع السريع للسوق.

نظرة عامة على سوق أنظمة الدفاع الصاروخي المضادة للسفن في اليابان

من المتوقع أن يشهد السوق الياباني نموًا قويًا خلال الفترة من 2026 إلى 2033، مدفوعًا بتركيز البلاد على تعزيز قواتها الدفاعية وحماية طرق التجارة البحرية الرئيسية. وتشمل برامج التحديث نشر أنظمة رادار متطورة، وصواريخ اعتراضية تُطلق من الجو، وشبكات دفاع متكاملة للأسطول. كما يُسهم تزايد استخدام المنصات البحرية الذكية والمتصلة بالشبكة، وزيادة الاستثمارات في تقنيات الدفاع الصاروخي المحلية، في دفع نمو السوق. وتُعزز المخاوف الأمنية المتزايدة والتعاون المستمر مع القوات البحرية الحليفة الطلب على هذه التقنيات.

نظرة عامة على سوق أنظمة الدفاع الصاروخي المضادة للسفن في الصين

استحوذ السوق الصيني على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التحديث السريع للبحرية الصينية، وتوسع أسطولها، وتزايد تركيزها على الأمن البحري. وتستثمر الصين في الجيل القادم من الرادارات، وأنظمة اعتراض الصواريخ، وأنظمة الدفاع التي تُطلق من الغواصات لتعزيز قدراتها العملياتية. وتُعد مبادرات البحث والتطوير المدعومة حكوميًا، وقوة التصنيع الدفاعي المحلي، وتكامل أنظمة الاستهداف المدعومة بالذكاء الاصطناعي وأنظمة القيادة الشبكية، من العوامل الرئيسية الدافعة لنمو السوق. ومن المتوقع أن يُسهم التطوير الاستراتيجي لهياكل الدفاع الصاروخي المضادة للسفن متعددة الطبقات في استدامة توسع السوق.

حصة سوق أنظمة الدفاع الصاروخي المضادة للسفن

تتولى شركات راسخة قيادة صناعة أنظمة الدفاع الصاروخي المضادة للسفن بشكل أساسي، بما في ذلك:

• شركة إم بي دي إيه (فرنسا)

• شركة جنرال دايناميكس (الولايات المتحدة)

• شركة بي إيه إي سيستمز (المملكة المتحدة )

• شركة بوينغ (الولايات المتحدة) • شركة إل 3 هاريس تكنولوجيز (

الولايات المتحدة

) • مجموعة تاليس (فرنسا

) • شركة تكسترون (الولايات المتحدة)

•

شركة راينميتال (ألمانيا)

• شركة أليانت تيكسيستمز (الولايات المتحدة) • شركة صناعات الفضاء الإسرائيلية (إسرائيل)

• شركة دينيل دايناميكس (جنوب أفريقيا)

• شركة نورثروب غرومان (الولايات المتحدة) • شركة

ساب (السويد)

• شركة إيرباص (فرنسا)

• شركة أسيلسان (تركيا)

• شركة رافائيل لأنظمة الدفاع المتقدمة (إسرائيل)

• مؤسسة ديهل (ألمانيا)

• شركة ليوناردو (إيطاليا)

• شركة لوكهيد مارتن (الولايات المتحدة)

• شركة رايثيون تكنولوجيز (الولايات المتحدة)

آخر التطورات في السوق العالمية لأنظمة الدفاع الصاروخي المضادة للسفن

- في أغسطس 2022، وقّعت شركة براهموس إيروسبيس الخاصة المحدودة عقدًا مع الفلبين لتزويدها بنسخ مضادة للسفن من صاروخ براهموس الأسرع من الصوت. وشكّلت هذه الصفقة، التي بلغت قيمتها 375 مليون دولار، أول عملية شراء تصديرية للصاروخ، مما عزز قدرات الدفاع البحري للفلبين. ومن المتوقع أن يُحسّن هذا العقد الأمن البحري الإقليمي ويزيد الطلب على أنظمة الصواريخ المتطورة الأسرع من الصوت، مما يدفع نمو قطاع التصدير في سوق الدفاع الصاروخي المضاد للسفن.

- في أبريل 2022، فازت شركة رايثيون للصواريخ والدفاع بعقد قيمته 972 مليون دولار أمريكي مع القوات الجوية الأمريكية والبحرية الأمريكية وجيوش 19 دولة أخرى، من بينها المملكة المتحدة وأستراليا وإيطاليا والمملكة العربية السعودية واليابان، لتزويدها بصواريخ أمرام. يشمل العقد طرازي AIM-120D3 وAIM-120C8 المزودين بأنظمة توجيه مطورة (F3R)، مما يعزز دقة الصاروخ وفعاليته ضد التهديدات المتقدمة. يُعزز هذا التطوير قدرات الدفاع الجوي متعددة الجنسيات، ويؤكد الطلب العالمي المتزايد على أنظمة الصواريخ الموجهة بدقة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.