Global Anticoagulation Therapy Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

32.48 Billion

USD

61.88 Billion

2024

2032

USD

32.48 Billion

USD

61.88 Billion

2024

2032

| 2025 –2032 | |

| USD 32.48 Billion | |

| USD 61.88 Billion | |

| % | |

|

تجزئة سوق علاجات مضادات التخثر العالمية، حسب العلاج (الخثار الوريدي العميق، الانسداد الرئوي، الانسداد الشرياني، السكتة الدماغية، وغيرها)، الفئة العلاجية (مضادات التخثر الفموية الحديثة، الهيبارين، مضادات فيتامين ك، وغيرها)، نوع الدواء (بيفاليرودين، دابيغاتران، إيدوكسابان، بيتريكسابان، ريفاروكسابان، أبيكسابان، إينوكسابارين، دالتيبارين، وغيرها)، طريقة الإعطاء (عن طريق الفم والحقن)، المجال العلاجي (أمراض القلب والأوعية الدموية، الجهاز التنفسي، الأورام، أمراض الكلى، الجهاز العصبي المركزي، وغيرها)، الإجراء (إجراءات ما قبل الجراحة، إجراءات ما بعد الجراحة، غسيل الكلى، واستبدال صمام القلب)، النوع (أدوية عامة وعلامات تجارية)، المستخدم النهائي (المستشفيات، العيادات، الرعاية المنزلية، العيادات الخارجية). مراكز الجراحة، وغيرها، وقنوات التوزيع (صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات عبر الإنترنت) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاجات مضادات التخثر

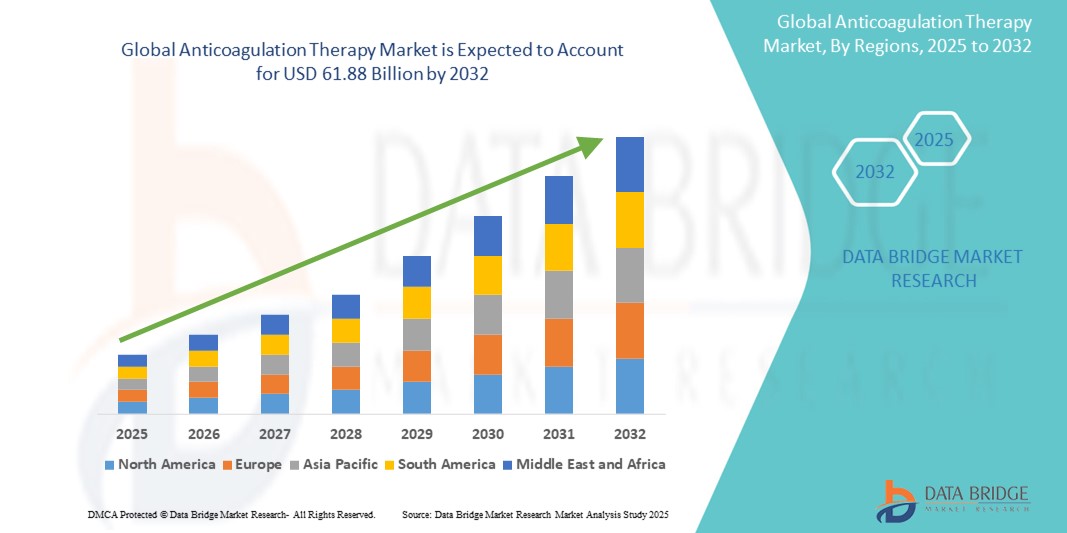

- تم تقييم حجم سوق علاج التخثر العالمي بـ 32.48 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 61.88 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.39٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد لأمراض القلب والأوعية الدموية، وتزايد عدد السكان المسنين، والتقدم التكنولوجي الكبير في تطوير الأدوية، وخاصة في مضادات التخثر الفموية الجديدة (NOACs).

- علاوة على ذلك، فإن تزايد الوعي بصحة القلب والأوعية الدموية والطلب المتزايد على خيارات علاجية أكثر فعالية وأمانًا يُرسّخ أهمية مضادات التخثر كعلاج أساسي. تُسرّع هذه العوامل المتقاربة من الإقبال على حلول مضادات التخثر، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق علاجات مضادات التخثر

- يعد العلاج بمضادات التخثر، الذي يتضمن استخدام الأدوية لمنع أو تقليل تكوين جلطات الدم، مكونًا أساسيًا في إدارة العديد من اضطرابات القلب والأوعية الدموية والجلطات، بما في ذلك الرجفان الأذيني ، والتخثر الوريدي العميق (DVT )، والانسداد الرئوي (PE)، والسكتة الدماغية.

- إن الطلب المتزايد على العلاج بمضادات التخثر مدفوع في المقام الأول بالانتشار العالمي المتزايد لأمراض القلب والأوعية الدموية، والشيخوخة السكانية الأكثر عرضة لهذه الحالات، والتقدم الكبير في تطوير الأدوية، وخاصة إدخال وتبني مضادات التخثر الفموية الجديدة (NOACs)

- تهيمن أمريكا الشمالية على سوق علاجات مضادات التخثر بأكبر حصة إيرادات بنسبة 51.7٪ في عام 2024، وتتميز ببنيتها التحتية المتقدمة للرعاية الصحية، ونفقات الرعاية الصحية المرتفعة، والوجود الراسخ لشركات الأدوية الكبرى، والعبء المرتفع لأمراض القلب والأوعية الدموية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق علاجات مضادات التخثر بمعدل نمو سنوي مركب يبلغ 6.6٪، خلال الفترة المتوقعة بسبب زيادة التحضر، وارتفاع الدخول المتاحة، وتحسين الوصول إلى الرعاية الصحية، والوعي المتزايد بصحة القلب والأوعية الدموية، وارتفاع عدد المرضى.

- مضادات التخثر الفموية الجديدة (NOAC)، تهيمن هذه الفئة على سوق علاجات مضادات التخثر بحصة سوقية تبلغ 57.7% في عام 2024، مدفوعة براحتها الفائقة وملامح السلامة المحسنة والدوائية المتوقعة، مما يؤدي إلى زيادة التزام المرضى واعتماد أوسع.

نطاق التقرير وتجزئة سوق علاجات مضادات التخثر

|

صفات |

رؤى رئيسية حول سوق علاجات مضادات التخثر |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق علاجات مضادات التخثر

"التطورات في مضادات التخثر الفموية الجديدة والطب الشخصي"

- من الاتجاهات المهمة والمتسارعة في سوق علاجات التخثر العالمية التطور المستمر والاعتماد المتزايد على مضادات التخثر الفموية الجديدة (NOACs)، والمعروفة أيضًا باسم مضادات التخثر الفموية المباشرة (DOACs). ويعود هذا التحول إلى حركيتها الدوائية الأكثر قابلية للتنبؤ، وتفاعلاتها الأقل مع الأدوية والأغذية، وانخفاض الحاجة إلى المراقبة الدورية مقارنةً بمضادات فيتامين ك التقليدية (VKAs) مثل الوارفارين.

- على سبيل المثال، أصبحت مضادات التخثر غير الأندروجينية مثل دابيغاتران، وريفاروكسابان، وأبيكسابان، وإيدوكسابان خيارات مفضلة لمؤشرات مختلفة مثل الوقاية من السكتة الدماغية في الرجفان الأذيني وعلاج الانسداد الوريدي الخثاري (VTE) بسبب ملفات تعريف السلامة المحسنة الخاصة بها، وخاصة انخفاض خطر النزيف داخل الجمجمة.

- علاوة على ذلك، يشهد السوق تركيزًا متزايدًا على مناهج الطب الشخصي. ويشمل ذلك استخدام الاختبارات الجينية (علم الصيدلة الجينية) لتحسين جرعات مضادات التخثر وتحديد المرضى الأكثر عرضة للنزيف أو الجلطات، مما يعزز فعالية العلاج وسلامته. على سبيل المثال، يمكن للمتغيرات الجينية في الإنزيمات المشاركة في استقلاب الدواء أن تؤثر على الاستجابات الفردية لمضادات التخثر، مما يوجه العلاج المُصمم خصيصًا.

- يُمثل استكشاف أهداف جديدة، مثل مثبطات العامل الحادي عشر أ، آفاقًا مستقبلية واعدة. تهدف هذه المثبطات إلى توفير وقاية أكثر استهدافًا من الجلطات مع احتمالية انخفاض مخاطر النزيف، مما يُعالج تحديًا رئيسيًا في علاجات مضادات التخثر.

- هذا التوجه نحو حلول مضادات التخثر الأكثر استهدافًا وسهولةً وشخصيةً يُحدث تغييرًا جذريًا في إدارة مرضى الاضطرابات الخثارية. ونتيجةً لذلك، تستثمر شركات الأدوية بكثافة في البحث والتطوير لطرح الجيل التالي من مضادات التخثر في السوق، مما يُحسّن من سلامتها وفعاليتها.

- يتزايد الطلب على علاجات مضادات التخثر التي توفر السلامة والراحة والنهج الشخصية بسرعة، حيث يعطي مقدمو الرعاية الصحية والمرضى الأولوية بشكل متزايد لتحسين النتائج وتقليل المضاعفات في إدارة أمراض القلب والأوعية الدموية والجلطات.

ديناميكيات سوق علاجات مضادات التخثر

سائق

"الحاجة المتزايدة بسبب ارتفاع معدل انتشار أمراض القلب والأوعية الدموية وشيخوخة السكان"

- إن الانتشار العالمي المتزايد لأمراض القلب والأوعية الدموية (CVDs)، بما في ذلك الرجفان الأذيني، وتجلط الأوردة العميقة (DVT)، والانسداد الرئوي (PE)، والسكتة الدماغية، إلى جانب النمو السريع للسكان المسنين، هو محرك مهم للطلب المتزايد على العلاج المضاد للتخثر.

- على سبيل المثال، وفقًا لمراكز السيطرة على الأمراض والوقاية منها (CDC)، يُعرَّض حوالي 900,000 شخص في الولايات المتحدة لخطر الإصابة بجلطات الأوردة العميقة سنويًا، مع وفاة ما بين 60,000 و100,000 شخص سنويًا بسبب الانصمام الخثاري الوريدي (VTE). تُبرز هذه المعدلات المرتفعة الحاجة الماسة إلى مضادات تخثر فعالة.

- مع تقدم الأفراد في السن، يزداد خطر الإصابة بحالات تتطلب علاجًا بمضادات التخثر بشكل ملحوظ. كبار السن أكثر عرضة للرجفان الأذيني، وهو سبب رئيسي للسكتة الدماغية، والانسداد الوريدي الوريدي، مما يجعل مضادات التخثر ضرورية للرعاية الوقائية والعلاجية. هذا التحول الديموغرافي يُغذي نمو السوق بشكل مباشر.

- علاوة على ذلك، فإن تزايد الوعي بين العاملين في مجال الرعاية الصحية والمرضى بأهمية التشخيص المبكر وإدارة الاضطرابات الخثارية يُحفّز اعتماد العلاج بمضادات التخثر. ويعزز التركيز على الرعاية الوقائية وتحسين نتائج المرضى الطلب على هذه الأدوية.

- تساهم الراحة وتحسين ملفات السلامة لمضادات التخثر الفموية الأحدث (NOACs)، والتي توفر مخاطر نزيف أقل ولا تتطلب مراقبة متكررة، في زيادة اعتمادها وتوسع السوق بشكل عام في كل من المستشفيات والمرضى الخارجيين.

ضبط النفس/التحدي

"خطر النزيف والتكلفة العالية لمضادات التخثر الفموية الجديدة"

- من التحديات الكبيرة التي تواجه التوسع في استخدام علاجات مضادات التخثر، وخاصةً مع الأدوية الأحدث، الخطر الكامن لمضاعفات النزيف. فجميع مضادات التخثر، على الرغم من فعاليتها في منع الجلطات، تزيد من احتمالية حدوث نزيف، يتراوح بين كدمات طفيفة ونزيف مهدد للحياة، مثل النزيف داخل الجمجمة.

- على سبيل المثال، في حين تُظهر مضادات التخثر غير الأيونية (NOACs) عمومًا خطرًا أقل للنزيف داخل الجمجمة مقارنةً بالوارفارين، إلا أنها لا تزال تحمل خطر حدوث نزيف حاد، بما في ذلك نزيف الجهاز الهضمي. ويظل الحفاظ على هذا التوازن الدقيق بين منع الجلطات وتجنب النزيف المفرط مصدر قلق رئيسي للأطباء ومصدر قلق للمرضى.

- علاوة على ذلك، تُشكّل التكلفة الأولية المرتفعة نسبيًا لمضادات التخثر الفموية الجديدة (NOACs) مقارنةً بمضادات فيتامين ك التقليدية منخفضة التكلفة (VKAs) مثل الوارفارين، عائقًا كبيرًا أمام انتشار استخدامها على نطاق واسع، لا سيما في الأسواق الحساسة للسعر أو المناطق ذات ميزانيات الرعاية الصحية المحدودة. على الرغم من أن مضادات التخثر الفموية الجديدة تُقدّم مزايا مثل قلة المراقبة وقلة التفاعلات الدوائية مع الطعام، إلا أن ارتفاع سعرها قد يحدّ من إمكانية وصول العديد من المرضى إليها.

- يُمثل التزام المريض بالعلاج طويل الأمد بمضادات التخثر تحديًا، نظرًا لعوامل مثل تكلفة الدواء، والخوف من النزيف، وغياب الأعراض في حالات مثل الرجفان الأذيني. قد يؤدي ضعف الالتزام إلى نتائج علاجية دون المستوى الأمثل وزيادة خطر حدوث الجلطات.

نطاق سوق علاجات مضادات التخثر

يتم تقسيم السوق على أساس العلاج والفئة العلاجية ونوع الدواء وطريقة الإدارة والمنطقة العلاجية والإجراء والنوع والمستخدم النهائي وقناة التوزيع

- حسب العلاج

بناءً على العلاج، يُقسّم سوق علاجات مضادات التخثر إلى تخثر الأوردة العميقة (DVT)، والانصمام الرئوي (PE)، والانصمام الخثاري الشرياني (AT)، والسكتة الدماغية، وغيرها. ويستحوذ قطاع السكتة الدماغية على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بارتفاع معدل الإصابة بالسكتة الدماغية عالميًا، وخاصةً السكتة الدماغية الإقفارية، والدور الحاسم لمضادات التخثر في الوقاية من السكتات الدماغية، وخاصةً لدى مرضى الرجفان الأذيني. ويساهم تزايد شيخوخة السكان وتزايد انتشار عوامل الخطر مثل ارتفاع ضغط الدم والسكري في هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع تجلط الأوردة العميقة (DVT) أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الوعي بـ VTE (الانصمام الخثاري الوريدي) وتحسين القدرات التشخيصية. كما أن تزايد عدد العمليات الجراحية، وطول مدة الإقامة في المستشفى، وبعض الحالات الطبية التي تزيد من خطر الإصابة بـ DVT، تدفع إلى اعتماد مضادات التخثر للوقاية والعلاج.

- حسب الفئة العلاجية

بناءً على الفئة العلاجية، يُقسّم سوق علاجات التخثر إلى مضادات التخثر الفموية الجديدة (NOAC)، والهيبارين، ومضادات فيتامين ك، وغيرها. وقد استحوذ قطاع مضادات التخثر الفموية الجديدة (NOAC) على أكبر حصة من إيرادات السوق في عام 2024، بنسبة 57.7%، بفضل سهولة استخدامها الفائقة وخصائص السلامة المُحسّنة، وحركيتها الدوائية المتوقعة التي تُغني عن المراقبة المتكررة.

من المتوقع أن يشهد قطاع مضادات التخثر غير التقليدية أسرع معدل نمو سنوي مركب من عام 2025 إلى عام 2032، مدفوعًا باعتمادها المتزايد كعلاج من الخط الأول لمختلف المؤشرات، والأبحاث السريرية المستمرة التي توسع استخداماتها المعتمدة، والطلب المتزايد على خيارات مضادات التخثر الأكثر أمانًا وصديقة للمرضى.

- حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم سوق علاجات التخثر إلى بيفاليرودين، ودابيغاتران، وإيدوكسابان، وبيتريكسابان، وريفاروكسابان، وأبيكسابان، وإينوكسابارين، ودالتيبارين، وغيرها. وقد استحوذ قطاع أبيكسابان على أكبر حصة من إيرادات السوق في عام 2024، بفضل سجله الإيجابي من حيث السلامة، لا سيما من حيث خطر النزيف، ودواعي استخدامه الواسعة، بما في ذلك الوقاية من السكتات الدماغية في حالات الرجفان الأذيني وعلاج الجلطات الدموية الوريدية. كما يُسهم نظام الجرعات اليومي الذي يُعطى مرة أو مرتين يوميًا في ارتفاع معدلات الالتزام به.

من المتوقع أن يشهد قطاع ريفاروكسابان أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، بفضل جرعته اليومية المتعددة وفعاليته المثبتة في علاج مجموعة من الحالات الخثارية. كما يُسهم حضوره القوي في السوق والتوسع المستمر في استخداماته في نموه السريع.

- حسب طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم سوق علاجات مضادات التخثر إلى علاجات فموية وحقنية. وقد استحوذت الأدوية الفموية على أكبر حصة من إيرادات السوق في عام ٢٠٢٤، مدفوعةً بالانتشار الواسع لمضادات التخثر غير الموضعية (NOACs)، التي تُعطى عن طريق الفم. تُحسّن سهولة تناول الجرعات الفموية بشكل ملحوظ التزام المرضى بالعلاج طويل الأمد، مما يُقلل من عبء الحقن أو زيارة المستشفى.

ومن المتوقع أن يشهد القطاع الفموي أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مع استمرار التحول من مضادات التخثر الوريدية التقليدية إلى خيارات فموية أكثر ملاءمة في اكتساب الزخم، وخاصة بالنسبة للحالات المزمنة التي تتطلب مضادات التخثر لفترات طويلة.

- حسب المجال العلاجي

بناءً على المجال العلاجي، يُقسّم سوق علاجات مضادات التخثر إلى أمراض القلب والأوعية الدموية، والجهاز التنفسي، والأورام، وأمراض الكلى، والجهاز العصبي المركزي، وغيرها. وقد شكّل قطاع أمراض القلب والأوعية الدموية أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالانتشار العالمي المرتفع والمتزايد لأمراض القلب والأوعية الدموية، مثل الرجفان الأذيني، ومرض الشريان التاجي، وقصور القلب، والتي غالبًا ما تتطلب استخدام مضادات التخثر للوقاية من حالات الانصمام الخثاري.

من المتوقع أن يشهد قطاع الأورام أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالاعتراف المتزايد بالخثار المرتبط بالسرطان (CAT) كمضاعفة خطيرة لدى مرضى السرطان. ويتزايد استخدام مضادات التخثر للوقاية من الجلطات الوريدية العميقة وعلاجها لدى هذه الفئة من المرضى، مدفوعًا بالتطورات في علاج السرطان وزيادة معدلات بقاء المرضى على قيد الحياة.

- حسب الإجراء

بناءً على الإجراءات، يُقسّم سوق علاجات التخثر إلى إجراءات ما قبل الجراحة، وإجراءات ما بعد الجراحة، وغسيل الكلى، واستبدال صمام القلب. وقد استحوذ قطاع إجراءات ما بعد الجراحة على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالاستخدام الروتيني لمضادات التخثر للوقاية من جلطات الأوردة العميقة والانسداد الرئوي بعد مجموعة واسعة من العمليات الجراحية، وخاصةً جراحات العظام والبطن الكبرى.

من المتوقع أن يشهد قطاع غسيل الكلى أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالارتفاع العالمي في معدل الإصابة بمرض الكلى في المرحلة النهائية (ESRD) الذي يتطلب غسيل الكلى، حيث تكون مضادات التخثر ضرورية لمنع التجلط في دائرة غسيل الكلى ومواقع الوصول.

- حسب النوع

بناءً على النوع، يُقسّم سوق علاجات التخثر إلى أدوية عامة وأخرى ذات علامات تجارية. وقد شكّلت الأدوية ذات العلامات التجارية أكبر حصة من إيرادات السوق في عام 2024، ويعود ذلك أساسًا إلى هيمنة مضادات التخثر الفموية الجديدة الحاصلة على براءة اختراع (NOACs) والتي تُباع بأسعار مميزة. تُقدّم هذه الأدوية المبتكرة مزايا سريرية كبيرة، مما يُعزز قيمتها السوقية العالية.

من المتوقع أن يشهد قطاع الأدوية الجنيسة أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بانتهاء صلاحية براءات اختراع العديد من الأدوية الرئيسية غير المؤثرة، مما سيُقدم بدائل جنيسة بأسعار معقولة. ومن المتوقع أن يُوسّع هذا التزايد في القدرة على تحمل التكاليف نطاق الوصول إلى علاجات مضادات التخثر، لا سيما في المناطق النامية، وأن يُعزز انتشارها في السوق.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق علاجات التخثر إلى مستشفيات، وعيادات، وخدمات رعاية منزلية، ومراكز جراحية متنقلة، وغيرها. وقد استحوذ قطاع المستشفيات على أكبر حصة من إيرادات السوق في عام ٢٠٢٤، مدفوعًا بإدارة معظم حالات الجلطات الحادة في المستشفيات، إلى جانب العمليات الجراحية التي تتطلب استخدام مضادات التخثر. وتُعدّ المستشفيات نقاطًا رئيسية لتشخيص وعلاج وبدء ومراقبة علاجات التخثر.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالتحول المتزايد نحو إدارة الحالات المزمنة في العيادات الخارجية، والراحة التي توفرها مضادات التخثر الفموية، والتركيز المتزايد على تقليل فترات الإقامة في المستشفى. ويدعم التطبيب عن بُعد والمراقبة عن بُعد توسع الرعاية المنزلية لإدارة مضادات التخثر.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق علاجات التخثر إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. وقد استحوذ قطاع صيدليات المستشفيات على أكبر حصة من إيرادات السوق في عام 2024، ويعود ذلك أساسًا إلى دورها في صرف مضادات التخثر للاستخدام داخل المستشفى، وإدارة وصفات الحالات الحادة، وتوفير التثقيف الأولي للمرضى بعد خروجهم من المستشفى.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد الرقمنة، وسهولة التوصيل المنزلي، والأسعار التنافسية، والاتجاه المتزايد نحو الوصفات الطبية الإلكترونية. وتزداد شعبية هذه القناة لإدارة الأدوية على المدى الطويل، بما في ذلك مضادات التخثر.

تحليل إقليمي لسوق علاجات مضادات التخثر

- تهيمن أمريكا الشمالية على سوق علاجات مضادات التخثر بأكبر حصة إيرادات بنسبة 51.7٪ في عام 2024، مدفوعة ببنيتها التحتية المتقدمة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، والوجود الراسخ لشركات الأدوية الكبرى، والعبء المرتفع لأمراض القلب والأوعية الدموية.

- يقدر مقدمو الرعاية الصحية والمرضى في المنطقة بشكل كبير الفعالية والسلامة والراحة التي توفرها مضادات التخثر الفموية الجديدة (NOACs)، مما أدى إلى اعتمادها على نطاق واسع للوقاية من السكتة الدماغية في الرجفان الأذيني وعلاج الانسداد الوريدي الخثاري.

- · يتم دعم هذا التبني الواسع النطاق من خلال الإنفاق المرتفع على الرعاية الصحية، والحضور القوي للاعبين الرئيسيين في مجال الأدوية، وسياسات السداد القوية، مما يجعل مضادات التخثر مكونًا أساسيًا لرعاية المرضى في كل من المستشفيات والمستشفيات الخارجية.

نظرة عامة على سوق علاجات مضادات التخثر في الولايات المتحدة

سيستحوذ سوق علاجات التخثر في الولايات المتحدة على أكبر حصة من الإيرادات، حيث بلغت 79.1% في عام 2024، وذلك بفضل ارتفاع معدل الإصابة بأمراض القلب والأوعية الدموية، وشيخوخة السكان، والبنية التحتية المتطورة للرعاية الصحية. ويولي المستهلكون ومقدمو الرعاية الصحية أولوية متزايدة للوقاية والعلاج الفعال والآمن من جلطات الدم من خلال أدوية مضادة للتخثر مبتكرة، وخاصةً مضادات التخثر الفموية الجديدة (NOACs). ويعزز التركيز المتزايد على الرعاية الوقائية والطرح المستمر لعلاجات جديدة وأكثر استهدافًا السوق.

نظرة عامة على سوق علاجات مضادات التخثر في أوروبا

من المتوقع أن يشهد سوق علاجات مضادات التخثر في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بارتفاع معدل انتشار الأمراض المزمنة، لا سيما أمراض القلب والأوعية الدموية، وتزايد أعداد كبار السن. ويعزز نمو السوق الوعي المتزايد بالاضطرابات الخثارية والاعتماد الواسع النطاق على مضادات التخثر غير التقليدية، التي توفر فعالية وسهولة أكبر. كما تركز أنظمة الرعاية الصحية الأوروبية على الاستراتيجيات الوقائية والإدارة طويلة المدى للحالات التي تتطلب مضادات التخثر، مما يؤدي إلى زيادة الطلب لدى مختلف الفئات السكانية.

نظرة عامة على سوق علاجات مضادات التخثر في المملكة المتحدة

من المتوقع أن ينمو سوق علاجات مضادات التخثر في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بتزايد عبء أمراض القلب والأوعية الدموية والتركيز الكبير على تحسين نتائج علاج المرضى في إدارة الجلطات. وتشجع المخاوف المتعلقة بالوقاية من السكتات الدماغية في حالات الرجفان الأذيني وعلاج الانصمام الخثاري الوريدي على اعتماد حلول مضادات التخثر المتقدمة. ومن المتوقع أن يواصل نظام الرعاية الصحية القوي في المملكة المتحدة، وخاصةً هيئة الخدمات الصحية الوطنية، وتركيزه على الإرشادات القائمة على الأدلة التي توصي باستخدام مضادات التخثر غير المباشرة، تحفيز نمو السوق.

نظرة عامة على سوق علاجات مضادات التخثر في ألمانيا

من المتوقع أن يشهد سوق علاجات مضادات التخثر في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بتزايد الوعي بمخاطر الجلطات والطلب على خيارات علاجية عالية الفعالية والآمنة. وتعزز البنية التحتية المتطورة للرعاية الصحية في ألمانيا، إلى جانب التركيز الكبير على رعاية المرضى عالية الجودة والتبني المبكر للعلاجات المبتكرة مثل مضادات التخثر غير التقليدية، الاستخدام الواسع لمضادات التخثر. كما أن دمج التشخيصات المتقدمة لأمراض القلب والأوعية الدموية وتفضيل حلول العلاج جيدة التحمل يتوافقان بشكل أكبر مع توقعات المستهلكين المحليين ومقدمي الرعاية الصحية.

نظرة عامة على سوق علاجات التخثر في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاجات مضادات التخثر في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 6.6% خلال الفترة المتوقعة، مدفوعًا بالتوسع الحضري المتزايد، وارتفاع الدخل المتاح، والتحسينات الكبيرة في البنية التحتية للرعاية الصحية في دول مثل الصين واليابان والهند. ويؤدي العبء المتزايد لأمراض القلب والأوعية الدموية في المنطقة، بالإضافة إلى شيخوخة السكان، إلى زيادة كبيرة في عدد المرضى الذين يحتاجون إلى مضادات التخثر. علاوة على ذلك، تعمل المبادرات الحكومية الرامية إلى زيادة فرص الحصول على الأدوية الأساسية، ونمو قطاع تصنيع الأدوية، على توسيع نطاق إمكانية الحصول على علاجات مضادات التخثر بأسعار معقولة وإمكانية الوصول إليها لقاعدة أوسع من المستهلكين.

نظرة عامة على سوق علاجات التخثر في اليابان

يشهد سوق علاجات مضادات التخثر في اليابان زخمًا متزايدًا نظرًا للشيخوخة السريعة لسكان البلاد، وارتفاع معدل انتشار أمراض القلب والأوعية الدموية، والتركيز الكبير على الرعاية الطبية المتقدمة. تولي السوق اليابانية أهمية بالغة لسلامة المرضى وفعاليتهم، ويعود اعتماد مضادات التخثر غير التقليدية إلى تزايد حالات الرجفان الأذيني وغيره من الحالات الخثارية. ويعزز دمج أدوات التشخيص المتقدمة وتفضيل أساليب العلاج الشخصية هذا النمو. علاوة على ذلك، من المتوقع أن يحفز التزام اليابان بحلول الرعاية الصحية عالية التقنية الطلب على إدارة أكثر فعالية وسهولة في الاستخدام لمضادات التخثر.

نظرة عامة على سوق علاجات التخثر في الهند

شكّل سوق علاجات مضادات التخثر في الهند حصةً كبيرةً من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع الطبقة المتوسطة في البلاد، والتوسع الحضري السريع، وارتفاع عبء أمراض القلب والأوعية الدموية. تشهد الهند زيادةً ملحوظةً في حالاتٍ مثل الرجفان الأذيني والانصمام الخثاري الوريدي، مما يجعل مضادات التخثر ذات أهميةٍ متزايدةٍ في إدارة المرضى. ويُعدّ السعيُ نحو تحسين الوصول إلى الرعاية الصحية، إلى جانب توافر خياراتٍ من الأدوية الجنيسة بأسعارٍ معقولة، والاعتماد المتزايد على مضادات التخثر غير المثبطة للتخثر ذات العلامات التجارية، إلى جانب قوة شركات تصنيع الأدوية المحلية، عواملَ رئيسيةً تُعزز نمو السوق في الهند.

حصة سوق علاجات مضادات التخثر

وتقود صناعة علاجات مضادات التخثر في المقام الأول شركات راسخة، بما في ذلك:

- شركة حكمة للأدوية (المملكة المتحدة)

- شركة فياتريس (المملكة المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة إيساي المحدودة (اليابان)

- شركة فايزر (الولايات المتحدة)

- سانوفي (فرنسا)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة فريسينيوس كابي إيه جي (ألمانيا)

- أسبن القابضة (جنوب أفريقيا)

- شركة شنغهاي فوسون للأدوية المحدودة (الصين)

- شركة سيبلا (الهند)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- شركة باير إيه جي (ألمانيا)

- شركة بوهرينجر إنجلهايم الدولية المحدودة (ألمانيا)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- شركة دايتشي سانكيو المحدودة (اليابان)

- شركة إيجل للأدوية (الولايات المتحدة)

- شركة إندو الدولية (أيرلندا)

- شركة ميتسوبيشي تانابي فارما (اليابان)

- شركة بورتولا للأدوية (الولايات المتحدة)

- شركة تارو للصناعات الدوائية المحدودة (إسرائيل)

أحدث التطورات في سوق علاجات مضادات التخثر العالمية

- في ديسمبر 2024، أعلنت نوفو نورديسك عن حصول حقنة ألهيمو (كونسيزوماب-إم تي سي آي) على موافقة إدارة الغذاء والدواء الأمريكية (FDA). وتُستخدم هذه الموافقة كعلاج وقائي تحت الجلد مرة واحدة يوميًا للوقاية من نوبات النزيف أو تقليل تكرارها لدى المرضى البالغين والأطفال بعمر 12 عامًا فأكثر المصابين بالهيموفيليا أ أو ب باستخدام مثبطات. يُعزز هذا محفظة نوفو نورديسك ويعزز التزامها بتقديم حلول لاضطرابات النزيف النادرة، مُبرزًا ابتكارًا يتجاوز مضادات التخثر التقليدية.

- في أكتوبر 2024، أعلنت شركة فايزر عن حصولها على موافقة إدارة الغذاء والدواء الأمريكية على دواء HYMPAVZI (marstacimab-hncq). وهو علاج وقائي يُؤخذ تحت الجلد مرة واحدة أسبوعيًا، طُوّر للوقاية الروتينية من نوبات النزيف أو تقليل تكرارها لدى المرضى البالغين والأطفال بعمر 12 عامًا فأكثر المصابين بالهيموفيليا A أو B دون مثبطات، مما يُبرز التطورات في العلاجات طويلة المفعول والمناسبة للمرضى لاضطرابات النزيف المرتبطة غالبًا بمضادات التخثر.

- في فبراير 2024، أطلقت شركة روش (إف. هوفمان-لا روش المحدودة) ثلاثة اختبارات تخثر جديدة لمثبطات العامل العاشر الفموية، وهي أبيكسابان وإيدوكسابان وريفاروكسابان، في الدول التي تعترف بعلامة CE. صُممت هذه الاختبارات لتسهيل اتخاذ القرارات السريرية بشأن وصف مضادات التخثر الفموية المباشرة (DOACs)، وخاصةً للوقاية من السكتات الدماغية، مما يشير إلى التركيز المستمر على تحسين دقة وسلامة العلاج بمضادات التخثر.

- في نوفمبر 2023، أعلنت شركة فارما ساينس كندا عن إطلاق الدواء الجنيس (Pr) pms-RIVAROXABAN. ينتمي هذا الدواء، وهو مثبط مباشر للعامل Xa، إلى فئة مضادات التخثر (مُميِّعات الدم) ويساعد على منع تجلط الدم. يُسهم طرح نسخ جنيسة من مضادات التخثر غير الموضعية (NOACs) في زيادة إمكانية الحصول على هذه الأدوية الأساسية وبأسعار معقولة في كندا.

- في يوليو 2023، أطلقت شركة Endo International plc. حقن بيفاليرودين في قوارير جاهزة للاستخدام (RTU) في الولايات المتحدة، بالتعاون مع شركة Gland Pharma Limited الهندية وشركة MAIA Pharmaceuticals, Inc. ومن المتوقع أن توفر قوارير بيفاليرودين RTU الجديدة مزيدًا من الراحة والكفاءة لمقدمي الرعاية الصحية في بيئات الرعاية الحادة، مما يعزز سهولة إعطاء أدوية مضادة للتخثر محددة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.