Global Application Modernization Services Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

13.24 Billion

USD

44.03 Billion

2025

2033

USD

13.24 Billion

USD

44.03 Billion

2025

2033

| 2026 –2033 | |

| USD 13.24 Billion | |

| USD 44.03 Billion | |

| % | |

|

تقسيم سوق خدمات تحديث التطبيقات العالمية، حسب الخدمة (تقييم محفظة التطبيقات، ترحيل التطبيقات السحابية، إعادة تصميم منصات التطبيقات، تكامل التطبيقات، تحديث واجهة المستخدم، وما بعد التحديث)، ونمط نشر السحابة (السحابة الخاصة، السحابة العامة، والسحابة الهجينة)، وحجم المؤسسة (الشركات الصغيرة والمتوسطة والشركات الكبيرة)، والقطاع (الخدمات المصرفية والمالية والتأمين، والرعاية الصحية وعلوم الحياة، والاتصالات، وتكنولوجيا المعلومات وخدمات تكنولوجيا المعلومات، وتجارة التجزئة والسلع الاستهلاكية، والقطاع الحكومي والعام، والطاقة والمرافق، والتصنيع، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق خدمات تحديث التطبيقات

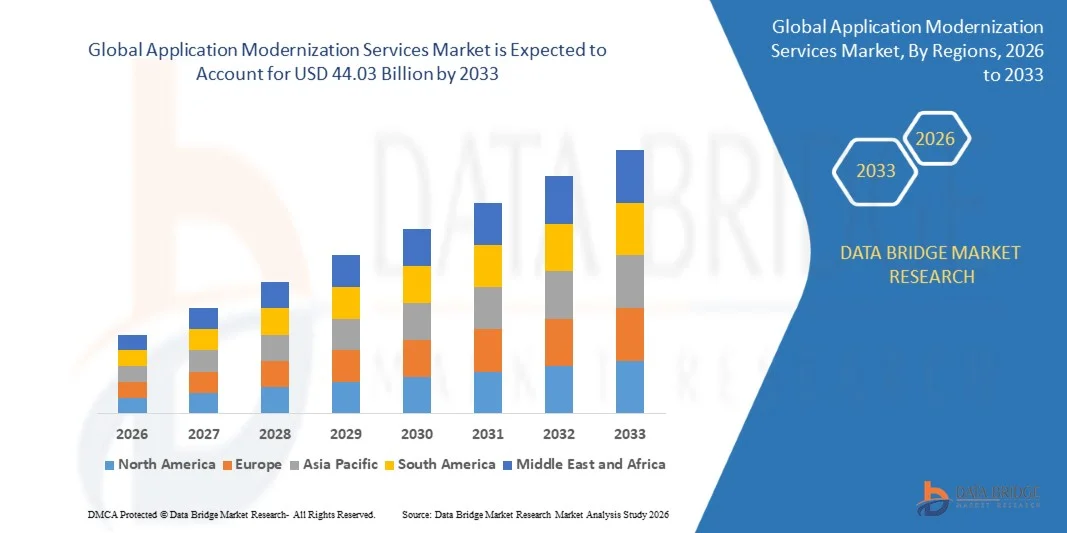

- بلغت قيمة سوق خدمات تحديث التطبيقات العالمية 13.24 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 44.03 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 16.20% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد طلب المؤسسات على ترقية الأنظمة القديمة، واعتماد بنى الحوسبة السحابية الأصلية، وتنفيذ مبادرات التحول الرقمي.

- بالإضافة إلى ذلك، فإن الحاجة المتزايدة إلى تحسين الكفاءة التشغيلية، وترشيد التكاليف، وتعزيز قابلية التوسع في مختلف القطاعات تدفع إلى تبني خدمات تحديث التطبيقات.

تحليل سوق خدمات تحديث التطبيقات

- يشهد السوق نموًا قويًا حيث تستبدل المؤسسات بشكل متزايد التطبيقات القديمة المتجانسة بالخدمات المصغرة والحلول السحابية الأصلية لتعزيز المرونة والأداء وتجربة العملاء

- تساهم الاستثمارات المتزايدة في استراتيجيات التحديث في قطاعات الخدمات المصرفية والمالية والتأمين، وتكنولوجيا المعلومات، والرعاية الصحية، والتجزئة في توسيع السوق، مدعومة بأدوات متطورة، وحلول ترحيل آلية، وخدمات تحديث مُدارة.

- هيمنت أمريكا الشمالية على سوق خدمات تحديث التطبيقات بأكبر حصة من الإيرادات في عام 2025، مدفوعة بزيادة طلب المؤسسات على التحول الرقمي، والهجرة إلى السحابة، وتحديث التطبيقات القديمة.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق خدمات تحديث التطبيقات العالمية ، مدفوعةً بتزايد مبادرات تحديث تكنولوجيا المعلومات، وبرامج التحول الرقمي الحكومية، وتوسع البنية التحتية السحابية في دول مثل الهند والصين واليابان.

- استحوذ قطاع ترحيل التطبيقات السحابية على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بتزايد اعتماد المؤسسات على البنى السحابية الأصلية والحاجة إلى تحديث الأنظمة القديمة لتحقيق قابلية التوسع والكفاءة وخفض التكاليف. تُمكّن خدمات ترحيل التطبيقات السحابية من الانتقال السلس إلى بيئات السحابة مع تقليل وقت التوقف وتحسين الأداء التشغيلي العام.

نطاق التقرير وتجزئة سوق خدمات تحديث التطبيقات

|

صفات |

أهم رؤى السوق لخدمات تحديث التطبيقات |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق خدمات تحديث التطبيقات

"تزايد الطلب على تحديث الأنظمة القديمة والتحول إلى الحوسبة السحابية الأصلية"

يُساهم التركيز المتزايد على التحول الرقمي وتحديث الأنظمة القديمة في تشكيل سوق خدمات تحديث التطبيقات بشكلٍ كبير، حيث تحتاج المؤسسات بشكلٍ متزايد إلى بيئات تقنية معلومات قابلة للتوسع وآمنة ومرنة. وتكتسب خدمات التحديث زخمًا متزايدًا لقدرتها على تحسين أداء التطبيقات، وخفض التكاليف التشغيلية، وتعزيز قابلية التوسع دون التأثير على استمرارية الأعمال. ويُعزز هذا التوجه اعتماد هذه الخدمات في قطاعات الخدمات المصرفية والمالية والتأمين، وتقنية المعلومات، والرعاية الصحية، والتجزئة، مما يُشجع مُقدمي الخدمات على تطوير حلول تحديث مبتكرة تُلبي احتياجات المؤسسات المُتطورة.

• أدى ازدياد الوعي بأهمية الكفاءة التشغيلية، وتسريع طرح المنتجات في السوق، وتعزيز مرونة الأعمال، إلى تسريع الطلب على تحديث التطبيقات في الأنظمة القديمة، والتطبيقات المتكاملة، وبرامج المؤسسات. وتسعى المؤسسات بنشاط إلى الحصول على خدمات تُمكّن من الانتقال إلى بنى الحوسبة السحابية الأصلية أو بنى الخدمات المصغرة، مما حفّز إقامة شراكات بين مزودي خدمات التحديث وموردي التكنولوجيا لتعزيز قدرات التحول الرقمي.

تؤثر اتجاهات التحول الرقمي وكفاءة العمليات على تبني المؤسسات لهذه التقنيات، حيث تركز المنظمات على الجاهزية السحابية، والأتمتة، والمراقبة المتقدمة. تساعد هذه العوامل المؤسسات على تحسين البنية التحتية لتكنولوجيا المعلومات، وخفض تكاليف الصيانة، وتسريع وتيرة التحديث. وتستخدم الشركات بشكل متزايد دراسات الحالة وقصص النجاح لتسليط الضوء على هذه المزايا وتعزيز ثقة العملاء.

على سبيل المثال، في عام 2024، وسّعت شركتا أكسنتشر في أيرلندا وإنفوسيس في الهند نطاق خدمات تحديث التطبيقات لديهما من خلال دمج أدوات الترحيل الآلي، والتحولات السحابية الأصلية، وخدمات الحاويات. وقد طُرحت هذه الحلول استجابةً للطلب المتزايد من المؤسسات على تحديث الأنظمة القديمة وتعزيز المرونة الرقمية، وشملت المشاريع قطاعات الخدمات المصرفية والمالية والتأمين، وتكنولوجيا المعلومات، والتصنيع. كما تم تسويق هذه الخدمات على أنها تُسهم في تسريع الابتكار وتحسين الكفاءة التشغيلية.

• مع تزايد الطلب على خدمات تحديث التطبيقات، يعتمد التوسع المستدام للسوق على البحث والتطوير المستمر، وتقديم الخدمات بكفاءة عالية من حيث التكلفة، والحفاظ على الأداء العالي أثناء عملية الترحيل. كما يركز مقدمو الخدمات على تحسين قابلية التوسع، وتقليل تعقيد النشر، وتطوير حلول توازن بين التكلفة والسرعة والأمان لضمان اعتمادها على نطاق أوسع في المؤسسات.

ديناميكيات سوق خدمات تحديث التطبيقات

السائق

"الحاجة المتزايدة لتحديث الأنظمة القديمة والتحول الرقمي"

• يُعدّ تزايد طلب المؤسسات على ترقية الأنظمة القديمة والانتقال إلى بنى الحوسبة السحابية الأصلية محركًا رئيسيًا لسوق خدمات تحديث التطبيقات. وتعتمد المؤسسات بشكل متزايد على خدمات التحديث لتحسين أداء النظام، وخفض تكاليف الصيانة، وتعزيز مرونة الأعمال.

• يؤثر التوسع في استخدام التطبيقات في قطاعات الخدمات المصرفية والمالية والتأمين، وتكنولوجيا المعلومات، والرعاية الصحية، والتجزئة، والتصنيع على نمو السوق. وتساعد خدمات تحديث التطبيقات على تحسين الكفاءة التشغيلية، ودعم الأتمتة، وتسريع نشر الحلول الرقمية، مما يسمح للمؤسسات بتلبية متطلبات السوق المتغيرة.

• يعمل مزودو الخدمات بنشاط على الترويج لعروض التحديث من خلال أدوات مبتكرة، وشراكات سحابية، وحلول موجهة للمؤسسات. وتدعم هذه الجهود زيادة طلب المؤسسات على خدمات تحديث آمنة وقابلة للتطوير وفعالة، مما يشجع أيضًا على التعاون بين الموردين والعملاء لتحسين أداء البنية التحتية لتكنولوجيا المعلومات.

على سبيل المثال، في عام 2023، أفادت شركتا كابجيميني في فرنسا وويبرو في الهند بزيادة استخدام خدمات تحديث التطبيقات في قطاعي الخدمات المصرفية والمالية والتأمين وتكنولوجيا المعلومات. وجاء هذا التوسع نتيجةً لزيادة طلب الشركات على الانتقال إلى الحوسبة السحابية، واعتماد الخدمات المصغرة، والأتمتة، مما ساهم في تسريع إنجاز المشاريع وتحسين الكفاءة التشغيلية. كما أكدت الشركتان على فوائد ملموسة في عائد الاستثمار واستمرارية الأعمال في مشاريع العملاء.

على الرغم من أن اتجاهات التحول الرقمي المتزايدة تدعم النمو، إلا أن التوسع في تبني هذه التقنيات يعتمد على ترشيد التكاليف، والخبرة التقنية، وسلاسة تنفيذ عملية الانتقال. وسيكون الاستثمار في القوى العاملة الماهرة، والأدوات المتقدمة، والخدمات المُدارة أمراً بالغ الأهمية لتلبية احتياجات المؤسسات والحفاظ على الميزة التنافسية.

ضبط النفس/التحدي

"تكاليف تنفيذ عالية وعمليات ترحيل معقدة"

• لا تزال التكلفة المرتفعة نسبياً لتحديث التطبيقات مقارنةً بصيانة الأنظمة القديمة تشكل تحدياً رئيسياً، مما يحد من اعتمادها بين المؤسسات التي تراعي التكاليف. وتساهم رسوم الاستشارات المرتفعة، وتكاليف أدوات الترحيل، ونفقات التدريب في زيادة تكاليف التنفيذ.

• يحدّ محدودية الخبرة التقنية وعدم كفاية المهارات الداخلية من تبني هذه التقنية، لا سيما في المؤسسات الصغيرة والمتوسطة حيث تكون فرق تكنولوجيا المعلومات أصغر حجماً. كما أن تعقيد عملية نقل التطبيقات الحيوية دون تعطيل سير العمل يمثل تحديات إضافية.

• تؤثر تحديات إدارة المشاريع والتكامل أيضاً على نمو السوق، حيث تتطلب خدمات التحديث تخطيطاً دقيقاً واختباراً وتنفيذاً متقناً. وتزيد التبعيات التقنية ومشاكل توافق الأنظمة القديمة ومخاطر توقف الخدمة من التعقيدات التشغيلية.

على سبيل المثال، في عام 2024، أفادت شركات في سنغافورة وتايلاند بتباطؤ في تبني خدمات التحديث بسبب ارتفاع التكاليف ومحدودية القدرات الداخلية في مجال تكنولوجيا المعلومات. وشكّل خطر انقطاع الخدمة وطول مدة الترحيل عوائق إضافية. وقد أرجأت بعض المؤسسات مشاريع التحديث، مما أثر على وضوحها وانتشارها في السوق.

• يتطلب التغلب على هذه التحديات تقديم خدمات فعّالة من حيث التكلفة، وأطر عمل مبسطة للهجرة، ومبادرات تثقيفية للمؤسسات. ويمكن للتعاون مع موردي التكنولوجيا ومزودي الخدمات السحابية وشركاء الاستشارات أن يُسهم في إطلاق إمكانات النمو طويلة الأجل لسوق خدمات تحديث التطبيقات العالمية. علاوة على ذلك، يُعد تطوير حلول قابلة للتوسع وآمنة ومؤتمتة أمرًا أساسيًا لاعتمادها على نطاق واسع في المؤسسات.

نطاق سوق خدمات تحديث التطبيقات

يتم تقسيم السوق على أساس الخدمة، ونمط النشر السحابي، وحجم المؤسسة، والقطاع الرأسي.

• عن طريق الخدمة

استنادًا إلى نوع الخدمة، يُقسّم سوق خدمات تحديث التطبيقات إلى تقييم محفظة التطبيقات، وترحيل التطبيقات إلى السحابة، وإعادة تصميم منصات التطبيقات، وتكامل التطبيقات، وتحديث واجهة المستخدم، وما بعد التحديث. وقد استحوذ قطاع ترحيل التطبيقات إلى السحابة على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بتزايد اعتماد المؤسسات على البنى السحابية الأصلية، والحاجة إلى تحديث الأنظمة القديمة لتحقيق قابلية التوسع والكفاءة وخفض التكاليف. تُمكّن خدمات ترحيل التطبيقات إلى السحابة من الانتقال السلس إلى بيئات السحابة مع تقليل وقت التوقف وتحسين الأداء التشغيلي العام.

من المتوقع أن يشهد قطاع إعادة تصميم منصات التطبيقات أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على تحديث التطبيقات القديمة باستخدام أطر عمل محدثة، وخدمات مصغرة، وتقنيات الحاويات. تتيح إعادة تصميم المنصات للمؤسسات تحسين الأداء، وخفض تكاليف الصيانة، وتسريع مبادرات التحول الرقمي.

• عن طريق وضع النشر السحابي

استنادًا إلى نمط نشر الحوسبة السحابية، يُقسّم السوق إلى سحابة خاصة، وسحابة عامة، وسحابة هجينة. وقد استحوذت السحابة الهجينة على الحصة الأكبر من الإيرادات في عام 2025، مدفوعةً بتفضيل الشركات الجمع بين أمان السحابات الخاصة وقابلية التوسع ومرونة السحابات العامة، مما يُتيح الاستخدام الأمثل لموارد تكنولوجيا المعلومات والتكامل السلس.

من المتوقع أن يشهد قطاع الحوسبة السحابية العامة أسرع نمو من عام 2026 إلى عام 2033، مدفوعًا بالكفاءة من حيث التكلفة، والنشر السريع، والاعتماد المتزايد لأدوات التحديث القائمة على البرمجيات كخدمة (SaaS) والتي تسمح للمؤسسات بتوسيع نطاق التطبيقات بسرعة دون استثمارات ضخمة في البنية التحتية.

• حسب حجم المؤسسة

استنادًا إلى حجم المؤسسة، يُقسّم السوق إلى مؤسسات صغيرة ومتوسطة ومؤسسات كبيرة. وقد استحوذت المؤسسات الكبيرة على الحصة الأكبر من إيرادات السوق في عام 2025، ويعزى ذلك إلى محافظها الواسعة من التطبيقات القديمة، وميزانياتها الكبيرة لتقنية المعلومات، وتركيزها الاستراتيجي على التحول الرقمي في مختلف وحدات أعمالها.

من المتوقع أن يشهد قطاع الشركات الصغيرة والمتوسطة أسرع معدل نمو من عام 2026 إلى عام 2033، مدفوعًا بزيادة اعتماد الحوسبة السحابية، وتوافر خدمات التحديث الفعالة من حيث التكلفة، والحاجة إلى البقاء في المنافسة من خلال تكنولوجيا المعلومات المرنة وتحسين الكفاءة التشغيلية.

• عمودياً

استنادًا إلى القطاعات الرأسية، يُقسّم السوق إلى قطاعات الخدمات المصرفية والمالية والتأمين، والرعاية الصحية وعلوم الحياة، والاتصالات، وتكنولوجيا المعلومات وخدمات تكنولوجيا المعلومات، وتجارة التجزئة والسلع الاستهلاكية، والقطاع الحكومي والعام، والطاقة والمرافق، والتصنيع، وغيرها. وقد استحوذ قطاع الخدمات المصرفية والمالية والتأمين على الحصة الأكبر من الإيرادات في عام 2025، مدفوعًا بالحاجة إلى تطبيقات آمنة ومتوافقة وعالية الأداء لدعم العمليات المصرفية والتأمينية والمالية.

من المتوقع أن يشهد قطاع الرعاية الصحية وعلوم الحياة أسرع نمو من عام 2026 إلى عام 2033، مدفوعًا بالطلب المتزايد على حلول الصحة الرقمية، ودمج السجلات الصحية الإلكترونية، واعتماد التطبيقات السحابية لتحسين رعاية المرضى، والكفاءة التشغيلية، وأمن البيانات.

تحليل إقليمي لسوق خدمات تحديث التطبيقات

• هيمنت أمريكا الشمالية على سوق خدمات تحديث التطبيقات بأكبر حصة من الإيرادات في عام 2025، مدفوعة بزيادة طلب المؤسسات على التحول الرقمي، والهجرة إلى السحابة، وتحديث التطبيقات القديمة.

• تُقدّر المنظمات في المنطقة بشدة الكفاءة وقابلية التوسع وتحسين التكاليف التي توفرها خدمات التحديث، إلى جانب تحسين الأداء التشغيلي ونشر التطبيقات الجديدة بشكل أسرع.

• ويدعم هذا الانتشار الواسع النطاق بنية تحتية قوية لتكنولوجيا المعلومات، وإنفاق كبير على التكنولوجيا، ووجود مزودي خدمات رئيسيين، مما يجعل تحديث التطبيقات مبادرة بالغة الأهمية في جميع المؤسسات بمختلف أحجامها.

نظرة عامة على سوق خدمات تحديث التطبيقات في الولايات المتحدة

استحوذ سوق خدمات تحديث التطبيقات في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالتبني السريع للبنى السحابية الأصلية ومبادرات التحول الرقمي واسعة النطاق. وتولي المؤسسات اهتمامًا متزايدًا لتحديث الأنظمة القديمة لتعزيز مرونة الأعمال، وخفض التكاليف التشغيلية، ودعم عمليات نشر سحابية قابلة للتوسع. كما أن الإقبال المتزايد على حلول السحابة الهجينة والعامة، إلى جانب خدمات الأتمتة والتكامل، يدفع السوق قدمًا. علاوة على ذلك، يُسهم وجود مزودي خدمات رائدين مثل أكسنتشر وآي بي إم وإنفوسيس بشكل كبير في توسع السوق.

نظرة عامة على سوق خدمات تحديث التطبيقات في أوروبا

من المتوقع أن يشهد سوق خدمات تحديث التطبيقات في أوروبا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بشكل أساسي بمتطلبات الامتثال التنظيمي الصارمة، وتزايد مشاريع التحول الرقمي، وتحديث التطبيقات القديمة في قطاعات البنوك والرعاية الصحية والحكومة. كما يُسهم تزايد الإقبال على الخدمات السحابية ومبادرات تحديث تكنولوجيا المعلومات في المؤسسات في تعزيز نمو خدمات تحديث التطبيقات. وتشهد المنطقة طلبًا قويًا على تطبيقات قطاعات الخدمات المصرفية والمالية والتأمين، والتصنيع، والقطاع العام، حيث تُدمج مشاريع التحديث في كلٍ من عمليات نشر تكنولوجيا المعلومات الجديدة وترقية الأنظمة القائمة.

نظرة عامة على سوق خدمات تحديث التطبيقات في المملكة المتحدة

من المتوقع أن يشهد سوق خدمات تحديث التطبيقات في المملكة المتحدة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتركيز الشركات على تبني الحوسبة السحابية، ومرونة الأعمال، وكفاءة العمليات. إضافةً إلى ذلك، يشجع الطلب المتزايد على تحسين التكاليف وأنظمة رقمية آمنة المؤسسات على الاستثمار في حلول التحديث. ومن المتوقع أن يستمر النظام البيئي القوي لخدمات تكنولوجيا المعلومات في المملكة المتحدة، إلى جانب التبني الواسع النطاق لبنى الحوسبة السحابية الهجينة وبنى الخدمات المصغرة، في تحفيز نمو السوق.

نظرة عامة على سوق خدمات تحديث التطبيقات في ألمانيا

من المتوقع أن يشهد سوق خدمات تحديث التطبيقات في ألمانيا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتركيز الشركات على الابتكار والاستدامة والتحول الرقمي القائم على الحوسبة السحابية. وتساهم البنية التحتية المتطورة لتكنولوجيا المعلومات في ألمانيا، إلى جانب التركيز على الحلول الآمنة عالية الأداء، في تعزيز تبني خدمات التحديث، لا سيما في قطاعات الخدمات المصرفية والمالية والتأمين والرعاية الصحية والتصنيع. ويتزايد انتشار دمج خدمات التحديث مع المنصات السحابية وأدوات الأتمتة، بما يتماشى مع متطلبات الشركات المحلية.

نظرة عامة على سوق خدمات تحديث التطبيقات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق خدمات تحديث التطبيقات في منطقة آسيا والمحيط الهادئ أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الرقمنة، والاعتماد السريع للحوسبة السحابية في المؤسسات، والاستثمارات في تحديث تكنولوجيا المعلومات في دول مثل الهند والصين واليابان. ويُعزى هذا النمو إلى تركيز المنطقة المتزايد على التحول الرقمي، المدعوم بمبادرات حكومية وتوفر خدمات تحديث فعّالة من حيث التكلفة. علاوة على ذلك، تبرز منطقة آسيا والمحيط الهادئ كمركز لخدمات تكنولوجيا المعلومات وحلول التحديث السحابية، مما يجعل هذه الخدمات في متناول المؤسسات من جميع الأحجام.

نظرة عامة على سوق خدمات تحديث التطبيقات في اليابان

من المتوقع أن يشهد سوق خدمات تحديث التطبيقات في اليابان أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك بفضل تبني البلاد للتكنولوجيا المتقدمة، وتركيزها على أتمتة عمليات الأعمال، وتزايد تحديث تطبيقات المؤسسات القديمة. وتولي المؤسسات أولوية قصوى لكفاءة الأنظمة، والتكامل مع الحوسبة السحابية، وبنى تكنولوجيا المعلومات القابلة للتوسع. ويُسهم دمج خدمات التحديث مع الأتمتة، والخدمات المصغرة، وحلول الحوسبة السحابية الهجينة في تعزيز هذا النمو. علاوة على ذلك، من المرجح أن يؤدي شيخوخة القوى العاملة في اليابان إلى زيادة الطلب على أنظمة تكنولوجيا معلومات مبسطة وفعالة وآمنة في مختلف القطاعات.

نظرة عامة على سوق خدمات تحديث التطبيقات في الصين

استحوذ سوق خدمات تحديث التطبيقات في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى النمو السريع للشركات، وتزايد مبادرات التحول الرقمي، وارتفاع معدلات تبني الحوسبة السحابية. وتُعد الصين من أكبر أسواق خدمات التحديث، مع طلب قوي في قطاعات الخدمات المصرفية والمالية والتأمين، والتصنيع، والتجزئة. ويُعتبر التوجه نحو الشركات الذكية، وبرامج التحول الرقمي الحكومية، وتوفر خدمات التحديث بأسعار معقولة، من العوامل الرئيسية التي تدفع نمو السوق.

حصة سوق خدمات تحديث التطبيقات

تتصدر شركات راسخة قطاع خدمات تحديث التطبيقات، بما في ذلك:

- أكسنتشر (أيرلندا)

- شركة آي بي إم (الولايات المتحدة)

- شركة أتوس إس إي (فرنسا)

- شركة إتش سي إل تكنولوجيز المحدودة (الهند)

- شركة بيل للتكامل (اليابان)

- بلو إيج (فرنسا)

- كوجنيزانت (الولايات المتحدة)

- أنظمة أسباير (الهند)

- ديل (الولايات المتحدة)

- شركة دي إكس سي للتكنولوجيا (الولايات المتحدة الأمريكية)

- شركة EPAM Systems, Inc. (الولايات المتحدة الأمريكية)

- فوجيتسو (اليابان)

- شركة هيكساوير تكنولوجيز المحدودة (الهند)

- شركة إنفوسيس المحدودة (الهند)

- شركة إنوفا سوليوشنز (الولايات المتحدة الأمريكية)

- إل تي آي (لارسن آند توبرو إنفوتيك) (الهند)

- مايكرو فوكس (المملكة المتحدة)

- شركة MongoDB (الولايات المتحدة الأمريكية)

- شركة ويبرو المحدودة (الهند)

- أوراكل (الولايات المتحدة)

آخر التطورات في سوق خدمات تحديث التطبيقات العالمية

- في فبراير 2025، دخلت شركة كوجنيزانت، قسم التعاون، في شراكة مع شركة سيكوني لتحديث منصة تكنولوجيا المعلومات القديمة والتطبيقات والبنية التحتية التقنية في مواقعها بالولايات المتحدة، وتحديدًا في نيويورك والمناطق المحيطة بها. تهدف هذه المبادرة إلى تحسين الكفاءة التشغيلية، وتعزيز المرونة، والارتقاء بتجربة العملاء، مما يعزز مكانة الشركة في سوق خدمات تحديث التطبيقات.

- في عام 2024، استحوذت شركة IBM على شركة Neudesic لتوسيع قدراتها الشاملة في مجال تحديث الأنظمة. عزز هذا الاستحواذ خدمات IBM السحابية الأصلية والمدعومة بالذكاء الاصطناعي، مما يتيح تحديث الأنظمة القديمة للمؤسسات بشكل أسرع وأكثر كفاءة، ويعزز ميزتها التنافسية في السوق العالمية.

- في عام 2024، تعاونت أكسنتشر وجوجل كلاود لتقديم خدمات متقدمة لتحديث التطبيقات. ويركز هذا التعاون على تمكين المؤسسات من الانتقال إلى بنية الخدمات المصغرة والبنية السحابية الأصلية، بالاستفادة من خبرة أكسنتشر الاستشارية وبنية جوجل كلاود التحتية، مما يدفع التحول الرقمي المتسارع في مختلف القطاعات.

- في عام 2023، أطلقت مايكروسوفت أداة Azure Migration and Modernization، التي تستخدم الذكاء الاصطناعي لتبسيط عملية الانتقال من الأنظمة القديمة إلى بيئات الحوسبة السحابية الحديثة. يُسهّل هذا الحل عملية التحديث بشكل أسرع، ويقلل من التعقيدات التشغيلية، ويعزز مكانة مايكروسوفت Azure في سوق تحديث المؤسسات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.