Global Artificial Intelligence Ai Chipset Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

73.24 Billion

USD

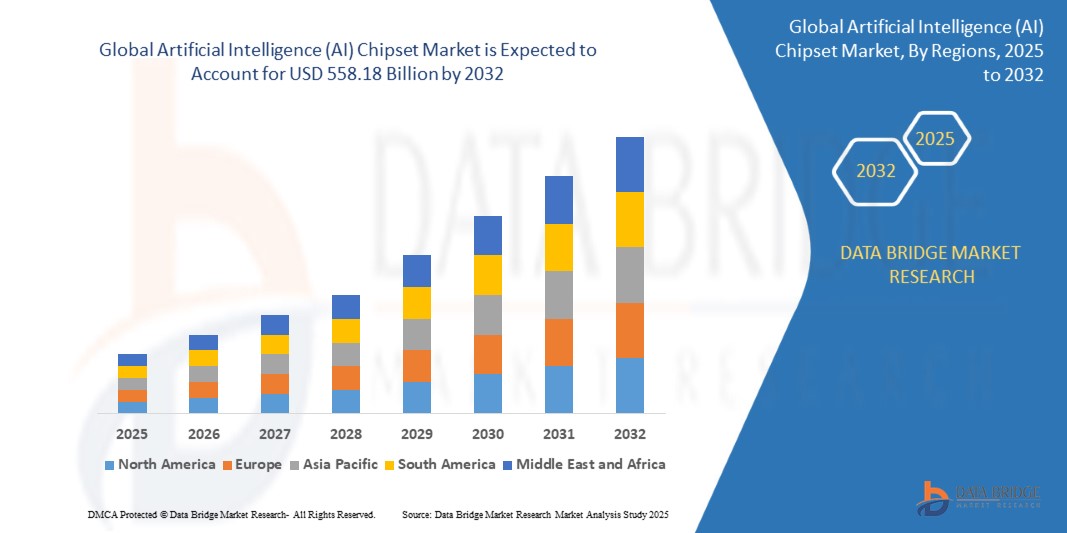

558.18 Billion

2024

2032

USD

73.24 Billion

USD

558.18 Billion

2024

2032

| 2025 –2032 | |

| USD 73.24 Billion | |

| USD 558.18 Billion | |

| % | |

|

تجزئة سوق شرائح الذكاء الاصطناعي العالمية، حسب الأجهزة (المعالجات، والذاكرة، والشبكات)، والتكنولوجيا (التعلم الآلي، ومعالجة اللغات الطبيعية، والحوسبة الواعية بالسياق، والرؤية الحاسوبية، والتحليل التنبئي)، والوظيفة (التدريب والاستدلال)، والمستخدم النهائي (الإلكترونيات الاستهلاكية، والرعاية الصحية، والتصنيع، والسيارات، والزراعة، وتجارة التجزئة، والأمن السيبراني، والموارد البشرية، والتسويق، والقانون، والتكنولوجيا المالية، والحكومة) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق شرائح الذكاء الاصطناعي

- تم تقدير حجم سوق شرائح الذكاء الاصطناعي العالمي بنحو 73.24 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 558.18 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 28.9٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على المعالجات عالية السرعة في تطبيقات الذكاء الاصطناعي، والاعتماد المتزايد على الذكاء الاصطناعي في قطاعات مثل الرعاية الصحية والسيارات والتمويل والتصنيع، والاستثمارات المتزايدة في البحث والتطوير في مجال الذكاء الاصطناعي من قبل القطاعين العام والخاص.

- من المتوقع أن تؤدي التطورات في هياكل الرقائق، بما في ذلك دمج عناصر الحوسبة الكمومية والعصبية، إلى فتح معايير أداء جديدة وتسريع تبني الذكاء الاصطناعي في السيناريوهات المعقدة وفي الوقت الفعلي.

تحليل سوق شرائح الذكاء الاصطناعي

- يشهد سوق شرائح الذكاء الاصطناعي توسعًا قويًا مدفوعًا بانتشار التقنيات التي تركز على البيانات والتطبيق المتزايد لنماذج التعلم الآلي والتعلم العميق عبر الصناعات

- تكتسب الحوسبة الحافة زخمًا كبيرًا، مما يزيد الطلب على شرائح الذكاء الاصطناعي الموفرة للطاقة القادرة على معالجة البيانات في الوقت الفعلي

- سيطرت أمريكا الشمالية على سوق شرائح الذكاء الاصطناعي (AI) بأكبر حصة إيرادات بلغت 44.3٪ في عام 2024، مدفوعة بالاستثمارات القوية في تطوير الذكاء الاصطناعي والبنية التحتية الراسخة لمراكز البيانات والنشر الواسع النطاق للحلول المدعومة بالذكاء الاصطناعي عبر الصناعات.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق شرائح الذكاء الاصطناعي العالمية، مدفوعةً بالاعتماد المتزايد على التقنيات المدعومة بالذكاء الاصطناعي في الاقتصادات الناشئة، والاستثمارات المتزايدة في مشاريع المدن الذكية والأتمتة الصناعية، ووجود مراكز تصنيع أشباه الموصلات منخفضة التكلفة في دول مثل الصين وتايوان وكوريا الجنوبية.

- هيمن قطاع المعالجات على السوق محققًا أكبر حصة إيرادات بلغت 61.5% في عام 2024، مدفوعةً بالحاجة المتزايدة إلى الحوسبة عالية الأداء في مختلف أحمال عمل الذكاء الاصطناعي، مثل التعلم العميق وتدريب الشبكات العصبية. وتشهد وحدات معالجة الرسومات (GPUs) والدوائر المتكاملة المخصصة للتطبيقات (ASICs) طلبًا متزايدًا نظرًا لقدراتها على المعالجة المتوازية وتصميمها المُحسّن لمهام الذكاء الاصطناعي. ويواصل هذا القطاع الاستفادة من التطورات التكنولوجية وتزايد انتشارها في بيئات الحوسبة السحابية والحافة.

نطاق التقرير وتقسيم سوق شرائح الذكاء الاصطناعي

|

صفات |

رؤى رئيسية حول سوق شرائح الذكاء الاصطناعي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق شرائح الذكاء الاصطناعي

"التكامل المتزايد لشرائح الذكاء الاصطناعي في الأجهزة الطرفية"

- إن الحاجة المتزايدة إلى المعالجة الفورية واتخاذ القرارات بسرعة فائقة تُحفّز اعتماد شرائح الذكاء الاصطناعي في الأجهزة الطرفية. تُقلّل هذه الشرائح الاعتماد على البنية التحتية السحابية من خلال تمكين المعالجة المحلية. ويكتسب هذا التحول أهمية خاصة في تطبيقات مثل القيادة الذاتية، والأتمتة الصناعية، والمراقبة بالفيديو.

- تُحسّن شرائح الذكاء الاصطناعي المُدمجة في الأجهزة الإلكترونية الاستهلاكية ذكاء الأجهزة وتخصيصها. تتضمن الهواتف الذكية ومكبرات الصوت الذكية والأجهزة القابلة للارتداء الآن وحدات معالجة عصبية تُعالج مهام الذكاء الاصطناعي المعقدة على الجهاز. يُحسّن هذا التطوير بشكل كبير زمن الاستجابة وعمر البطارية وتجربة المستخدم.

- صُممت شرائح الذكاء الاصطناعي الطرفية (Edge AI) بمساحة أصغر وكفاءة طاقة مُحسّنة لتناسب الأجهزة المدمجة. تتيح هذه الشرائح وظائف ذكاء اصطناعي مستمرة دون استنزاف موارد الطاقة. ويتوسع نطاق استخدامها ليشمل الطائرات بدون طيار، والأجهزة الطبية، وأجهزة استشعار إنترنت الأشياء.

- على سبيل المثال، تُشغّل شريحة Edge TPU من جوجل أجهزة Coral المُستخدمة في التصنيع والتجزئة لتصنيف الصور وتحليلها على الجهاز. تُعالج هذه الشرائح البيانات محليًا، مما يُقلل من استخدام النطاق الترددي ويضمن اتخاذ القرارات في الوقت الفعلي. يُظهر نجاح Coral كيف يتوسع الذكاء الاصطناعي الطرفي عبر القطاعات.

- يُحدث التحول نحو معالجة الذكاء الاصطناعي القائمة على الحافة تحولاً في التطبيقات الاستهلاكية والصناعية على حد سواء. تُرسي شرائح الذكاء الاصطناعي المُصممة خصيصًا للحوسبة المحلية والفعّالة معايير جديدة في الأداء والابتكار. ومن المتوقع أن يتسارع هذا التوجه مع استمرار ارتفاع الطلب على الأنظمة الذكية سريعة الاستجابة.

ديناميكيات سوق شرائح الذكاء الاصطناعي

سائق

"زيادة كبيرة في تطبيقات الذكاء الاصطناعي عبر الصناعات"

- يُعزز الاعتماد المتزايد على الذكاء الاصطناعي في قطاعات مثل الرعاية الصحية، والمالية، والسيارات، والتصنيع، الطلب على شرائح عالية الأداء. تعتمد هذه القطاعات على الذكاء الاصطناعي في التشخيص، وكشف الاحتيال، والصيانة التنبؤية، والأتمتة الذكية. وتُعدُّد شرائح الذكاء الاصطناعي أدواتٍ أساسية في البنية التحتية الحديثة.

- تستثمر الشركات بكثافة في تطوير الذكاء الاصطناعي، مما يزيد الحاجة إلى أجهزة متخصصة لدعم نماذج التعلم الآلي المعقدة والتعلم العميق. توفر شرائح الذكاء الاصطناعي القدرة الحسابية اللازمة لتدريب هذه النماذج ونشرها بفعالية. ومع توسع المؤسسات في قدرات الذكاء الاصطناعي، يستمر الطلب على المعالجات القوية في الارتفاع.

- تُمكّن شرائح الذكاء الاصطناعي من وظائف متقدمة في تطبيقات الجيل القادم، مثل المركبات ذاتية القيادة والطب الدقيق. تعتمد هذه الأنظمة على معالجة سريعة وموثوقة وموفرة للطاقة. تُساعد شرائح الذكاء الاصطناعي على ترجمة البيانات الفورية إلى رؤى عملية، مما يُحسّن النتائج في مختلف المجالات.

- على سبيل المثال، تعالج شريحة القيادة الذاتية الكاملة (FSD) المُصممة خصيصًا من تيسلا البيانات من مستشعرات متعددة لتمكين تشغيل المركبات ذاتية القيادة دون الحاجة إلى اتصال خارجي. وقد مكّن أداء الشريحة وسرعتها تيسلا من تطوير ميزات مساعدة السائق بشكل كبير. يُبرز هذا المثال أهمية ابتكار الشرائح في نشر الذكاء الاصطناعي.

- يُعزز تبني تقنيات الذكاء الاصطناعي في مختلف القطاعات نموًا طويل الأمد في سوق شرائح الذكاء الاصطناعي. تُعدّ هذه المعالجات أساسية لتمكين أنظمة أكثر ذكاءً واتخاذ قرارات أكثر كفاءة. ومع تزايد انخراط الذكاء الاصطناعي في العمليات اليومية، سيستمر الطلب على الشرائح المتقدمة في الارتفاع.

ضبط النفس/التحدي

"تكاليف التطوير المرتفعة والتعقيد التقني"

- يتطلب تصميم شرائح الذكاء الاصطناعي هياكل معقدة، وتصنيعًا متقدمًا، ومهارات متخصصة، مما يؤدي إلى ارتفاع تكاليف التطوير. بخلاف المعالجات التقليدية، يجب أن تدعم شرائح الذكاء الاصطناعي الحوسبة المتوازية ونماذج التعلم التكيفي. يُشكّل هذا التعقيد عوائق أمام الشركات الجديدة، ويُطيل زمن تطوير المنتجات.

- تتطلب التطورات السريعة في برمجيات الذكاء الاصطناعي تحديثات مستمرة للأجهزة للحفاظ على التوافق والأداء. يواجه مصنعو الرقائق ضغوطًا للابتكار بسرعة، مما يزيد من نفقات البحث والتشغيل. تُشكل هذه الديناميكية تحديات استدامة للشركات العاملة في بيئات تنافسية للغاية.

- غالبًا ما تفتقر الشركات الصغيرة والناشئة إلى الموارد المالية والتقنية اللازمة للتنافس في مجال أجهزة الذكاء الاصطناعي. هيمنة الشركات الكبرى تحد من التنوع وتبطئ تعميم توافر شرائح الذكاء الاصطناعي. وبدون جهود تعاونية، قد تعيق هذه الفجوات مشاركة أوسع في السوق.

- على سبيل المثال، واجهت شركة إنتل انتكاسات في إنتاج رقائقها المخصصة للذكاء الاصطناعي من شركتي نيرفانا وهابانا لابس، مما أثر على قدرتها التنافسية مع منافسين مثل إنفيديا. وقد حدّ التأخير في طرح المنتجات وصعوبات التكامل من حصتها السوقية في قطاعات رئيسية. وهذا يوضح كيف تواجه حتى الشركات الراسخة صعوبات في ابتكار رقائق الذكاء الاصطناعي.

- لا تزال تكلفة وتعقيد تطوير شرائح الذكاء الاصطناعي تُشكلان تحديين رئيسيين أمام توسع السوق. يتطلب التغلب على هذه العوائق استراتيجيات تصميم معيارية، وتعاونًا بين مختلف مكونات النظام البيئي، وتقنيات إنتاج قابلة للتطوير. وتُعدّ معالجة هذه المشكلات أمرًا بالغ الأهمية لإطلاق العنان لانتشار التطبيقات ونضج السوق.

نطاق سوق شرائح الذكاء الاصطناعي

يتم تقسيم السوق على أساس الأجهزة والتكنولوجيا والوظيفة والمستخدم النهائي.

• حسب الأجهزة

من حيث الأجهزة، يُقسّم سوق شرائح الذكاء الاصطناعي إلى معالجات وذاكرة وشبكات. وسيستحوذ قطاع المعالجات على حصة السوق الأكبر من الإيرادات بنسبة 61.5% في عام 2024، مدفوعًا بالحاجة المتزايدة إلى الحوسبة عالية الأداء في مختلف أعباء عمل الذكاء الاصطناعي، مثل التعلم العميق وتدريب الشبكات العصبية. وتشهد وحدات معالجة الرسومات (GPUs) والدوائر المتكاملة الخاصة بالتطبيقات (ASICs) طلبًا متزايدًا نظرًا لقدراتها على المعالجة المتوازية وتصميمها المُحسّن لمهام الذكاء الاصطناعي. ويواصل هذا القطاع الاستفادة من التطورات التكنولوجية وتزايد انتشارها في بيئات الحوسبة السحابية والحافة.

من المتوقع أن يشهد قطاع الشبكات أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على نقل البيانات بكفاءة بين مكونات الذكاء الاصطناعي في الأنظمة المعقدة. تُعد الوصلات عالية السرعة وحلول الشبكات المُحسّنة للذكاء الاصطناعي أساسية في مراكز البيانات وعمليات النشر الطرفية، حيث يُعدّ تقليل زمن الوصول وتحسين عرض النطاق الترددي أمرًا بالغ الأهمية للمعالجة الفورية واستنتاج نماذج الذكاء الاصطناعي.

• حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق شرائح الذكاء الاصطناعي إلى التعلم الآلي، ومعالجة اللغات الطبيعية، والحوسبة المدركة للسياق، والرؤية الحاسوبية، والتحليل التنبئي. وقد استحوذ قطاع التعلم الآلي على أكبر حصة من إيرادات السوق في عام 2024 بفضل انتشاره الواسع في تطبيقات مثل كشف الاحتيال، ومحركات التوصية، وتحليلات سلوك العملاء. ومع إعطاء الشركات في مختلف القطاعات الأولوية لاتخاذ القرارات المستندة إلى البيانات، تشهد شرائح الذكاء الاصطناعي القائمة على التعلم الآلي تكاملاً متزايدًا في الإلكترونيات الاستهلاكية، والمنصات السحابية، وأنظمة المؤسسات.

من المتوقع أن يشهد قطاع الرؤية الحاسوبية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتوسع في استخدام الذكاء الاصطناعي في تحليل الصور والفيديو. تعتمد تطبيقات مثل التعرف على الوجه، والمركبات ذاتية القيادة، وأنظمة المراقبة الذكية بشكل كبير على تقنية الرؤية الحاسوبية، والتي تتطلب شرائح قوية ومخصصة للرؤية، قادرة على معالجة البيانات المرئية عالية الدقة في الوقت الفعلي.

• حسب الوظيفة

بناءً على الوظيفة، يُقسّم سوق شرائح الذكاء الاصطناعي إلى قسمين: التدريب والاستدلال. وسيستحوذ قطاع التدريب على حصة السوق الأكبر من الإيرادات في عام 2024، مدفوعًا بالحاجة المتزايدة إلى وحدات معالجة قوية قادرة على التعامل مع مجموعات بيانات ضخمة ونماذج شبكات عصبية معقدة. يتطلب تدريب نماذج الذكاء الاصطناعي عادةً وحدات معالجة رسومية (GPUs) ودوائر متكاملة مخصصة (ASICs) متطورة مصممة لإدارة أحمال العمل الكبيرة، لا سيما في البنى التحتية السحابية التي تدعم تطبيقات التعلم واسعة النطاق.

من المتوقع أن يشهد قطاع الاستدلال أسرع معدل نمو بين عامي 2025 و2032، نظرًا للطلب المتزايد على اتخاذ القرارات الفورية في بيئة الحوسبة الطرفية. وقد تم تحسين شرائح الذكاء الاصطناعي المُركزة على الاستدلال لتحقيق كفاءة استهلاك الطاقة وسرعة المعالجة، مما يجعلها مثالية لتطبيقات الأجهزة المحمولة، والأتمتة الصناعية، والأنظمة ذاتية التشغيل حيث تكون الاستجابات الفورية بالغة الأهمية.

• بواسطة المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق شرائح الذكاء الاصطناعي إلى قطاعات الإلكترونيات الاستهلاكية، والرعاية الصحية، والتصنيع، والسيارات، والزراعة، وتجارة التجزئة، والأمن السيبراني، والموارد البشرية، والتسويق، والقانون، والتكنولوجيا المالية، والقطاع الحكومي. وقد شكّل قطاع الإلكترونيات الاستهلاكية أكبر حصة من إيرادات السوق في عام 2024، مدعومًا بالانتشار الواسع لوظائف الذكاء الاصطناعي في الهواتف الذكية، وأجهزة التلفزيون الذكية، والأجهزة القابلة للارتداء. وتُحسّن الشرائح المُدمجة بقدرات الذكاء الاصطناعي تجربة المستخدم من خلال تمكين المساعدين الصوتيين، والتعرف على الوجه، وتوصيات المحتوى المُخصصة.

من المتوقع أن يشهد قطاع الرعاية الصحية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على الذكاء الاصطناعي في التشخيص الطبي، واكتشاف الأدوية، والجراحة الروبوتية. تلعب شرائح الذكاء الاصطناعي دورًا محوريًا في تمكين تحليل البيانات الآني والنمذجة التنبؤية في أنظمة الرعاية الصحية، مما يُحسّن دقة التشخيص وكفاءة العمليات.

تحليل إقليمي لسوق شرائح الذكاء الاصطناعي

- سيطرت أمريكا الشمالية على سوق شرائح الذكاء الاصطناعي (AI) بأكبر حصة إيرادات بلغت 44.3٪ في عام 2024، مدفوعة بالاستثمارات القوية في تطوير الذكاء الاصطناعي والبنية التحتية الراسخة لمراكز البيانات والنشر الواسع النطاق للحلول المدعومة بالذكاء الاصطناعي عبر الصناعات.

- تستفيد المنطقة من نظام بيئي تكنولوجي متطور للغاية، وشركات تصنيع أشباه الموصلات الرائدة، ومعدلات تبني الذكاء الاصطناعي المرتفعة في قطاعات مثل الرعاية الصحية، والسيارات، والتمويل.

- إن الجمع بين المبادرات الحكومية المواتية، وزيادة اعتماد المؤسسات لأدوات التعلم الآلي والتعلم العميق، والطلب المتزايد على الذكاء الاصطناعي في كل من التطبيقات الاستهلاكية والصناعية، يواصل دعم توسع السوق في المنطقة.

نظرة عامة على سوق شرائح الذكاء الاصطناعي في الولايات المتحدة

استحوذ سوق شرائح الذكاء الاصطناعي في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية في عام 2024، بفضل قدرات البحث والتطوير القوية، والتبني المبكر لتطبيقات الذكاء الاصطناعي المتطورة، وهيمنة شركات رائدة مثل NVIDIA وIntel وAMD. تُعدّ الولايات المتحدة رائدة عالميًا في أبحاث وابتكارات الذكاء الاصطناعي، حيث تُستخدم الشرائح على نطاق واسع في منصات الحوسبة السحابية، والأنظمة ذاتية التشغيل، وتشخيصات الرعاية الصحية. ويؤدي تزايد استخدام الإلكترونيات الاستهلاكية المدعومة بالذكاء الاصطناعي، إلى جانب دعم التصنيع المتقدم والأمن السيبراني، إلى زيادة الطلب في جميع أنحاء البلاد.

نظرة عامة على سوق شرائح الذكاء الاصطناعي في أوروبا

من المتوقع أن يشهد سوق شرائح الذكاء الاصطناعي في أوروبا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالاهتمام المتزايد بتبني الذكاء الاصطناعي في تطبيقات التنقل الذكي والتصنيع والقطاع العام. تستثمر دول المنطقة في التحول الرقمي، لا سيما في مجالات مثل الصناعة 4.0 والمدن الذكية. ويشجع التركيز على خصوصية البيانات، وتطوير الذكاء الاصطناعي الأخلاقي، والاستدامة، على نشر شرائح الذكاء الاصطناعي الموفرة للطاقة. كما يُسهم وجود مراكز تقنية إقليمية وتنامي التعاون عبر الحدود في توسيع السوق.

نظرة عامة على سوق شرائح الذكاء الاصطناعي في ألمانيا

من المتوقع أن يشهد سوق شرائح الذكاء الاصطناعي في ألمانيا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بريادة البلاد في ابتكارات السيارات والأتمتة الصناعية. ويتزايد اعتماد شرائح الذكاء الاصطناعي في تطبيقات الصيانة التنبؤية والروبوتات والقيادة الذاتية. ويدعم تركيز ألمانيا القوي على أمن البيانات والهندسة الدقيقة استخدام أجهزة الذكاء الاصطناعي المخصصة، لا سيما في المصانع الذكية ومراكز البحث. كما أن السعي المستمر نحو السيادة الرقمية ودعم ابتكار أشباه الموصلات يعزز هذا النمو.

نظرة عامة على سوق شرائح الذكاء الاصطناعي في المملكة المتحدة

من المتوقع أن يشهد سوق شرائح الذكاء الاصطناعي في المملكة المتحدة أسرع معدل نمو بين عامي 2025 و2032، بدعم من المبادرات الحكومية، مثل "صفقة قطاع الذكاء الاصطناعي"، وتزايد استخدام الذكاء الاصطناعي في مجالات الرعاية الصحية، والمالية، والخدمات القانونية. وتستثمر المملكة المتحدة بنشاط في شركات الذكاء الاصطناعي الناشئة والأبحاث الجامعية، مما يعزز مكانتها في منظومة الذكاء الاصطناعي الأوروبية. ويعزز الاهتمام المتزايد بالذكاء الاصطناعي في مجالات الأمن السيبراني، واكتشاف الأدوية، والنمذجة المالية، الطلب على شرائح متخصصة توفر كفاءة حسابية عالية وقابلية للتوسع.

نظرة عامة على سوق شرائح الذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق شرائح الذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتحول الرقمي السريع، والدعم الحكومي القوي، والاستثمارات المتزايدة في ابتكارات الذكاء الاصطناعي في دول مثل الصين واليابان وكوريا الجنوبية والهند. وتستفيد المنطقة من قدرات التصنيع واسعة النطاق، ونمو منظومات الشركات الناشئة في مجال الذكاء الاصطناعي، وتوسع استخدام الذكاء الاصطناعي في قطاعات مثل التجارة الإلكترونية والنقل والزراعة. ويساهم الإنتاج المحلي لشرائح الذكاء الاصطناعي، والطلب المتزايد على الحلول الفعالة من حيث التكلفة، في توسيع نطاق الوصول إلى هذه الحلول في الاقتصادات الناشئة.

نظرة عامة على سوق شرائح الذكاء الاصطناعي في الصين

استحوذ سوق شرائح الذكاء الاصطناعي في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، مدعومًا بمبادرات حكومية مثل "خطة تطوير الجيل القادم من الذكاء الاصطناعي" واستثمارات قوية في البنية التحتية الذكية. وتُعد الصين موطنًا لشركات رائدة في مجال أشباه الموصلات وتكنولوجيا الذكاء الاصطناعي، ويشهد الطلب على شرائح الذكاء الاصطناعي ارتفاعًا هائلاً في مجالات التعرف على الوجه والمراقبة والإلكترونيات الاستهلاكية. ويُعدّ تركيز البلاد على الاعتماد على الذات في تصنيع الشرائح، والانتشار السريع للذكاء الاصطناعي في البيئات الحضرية والصناعية، من أهم محركات النمو.

نظرة عامة على سوق شرائح الذكاء الاصطناعي في اليابان

من المتوقع أن يشهد سوق شرائح الذكاء الاصطناعي في اليابان أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بدمج الذكاء الاصطناعي في الروبوتات، ورعاية المسنين، وأنظمة النقل المتقدمة. وتُمكّن الريادة التكنولوجية لليابان وقطاع الإلكترونيات الراسخ من اعتماد أجهزة الذكاء الاصطناعي على نطاق واسع في التطبيقات الاستهلاكية والصناعية. ومع سعي اليابان لمعالجة نقص العمالة وسعيها إلى تحسين الكفاءة التشغيلية، من المتوقع أن يتسارع استخدام الشرائح المُحسّنة للاستدلال في المدن الذكية، والرعاية الصحية، والتنقل الذاتي.

حصة سوق شرائح الذكاء الاصطناعي (AI)

تقود صناعة شرائح الذكاء الاصطناعي (AI) في المقام الأول شركات راسخة، بما في ذلك:

- شركة NVIDIA (الولايات المتحدة)

- شركة إنتل (الولايات المتحدة)

- شركة Xilinx، المحدودة (الولايات المتحدة)

- شركة سامسونج للإلكترونيات المحدودة (كوريا الجنوبية)

- شركة ميكرون للتكنولوجيا (الولايات المتحدة)

- شركة كوالكوم تكنولوجيز (الولايات المتحدة)

- شركة آي بي إم (الولايات المتحدة)

- شركة جوجل (الولايات المتحدة)

- مايكروسوفت (الولايات المتحدة)

- Amazon Web Services, Inc. (الولايات المتحدة)

- شركة أدفانسد مايكرو ديفايسز (الولايات المتحدة)

- شركة جنرال فيجن (الولايات المتحدة)

- أسطوري (الولايات المتحدة)

- شركة بايدو (الصين)

أحدث التطورات في سوق شرائح الذكاء الاصطناعي العالمي

- في يناير 2023، أطلقت شركة NXP Semiconductors عائلة i.MX 95 ضمن سلسلة i.MX 9. يدمج هذا المعالج عالي الأداء رسومات ثلاثية الأبعاد مدعومة بمعالج Arm Mali، ومسرّع تعلم آلي داخلي، وقدرات معالجة بيانات متقدمة. يتيح هذا المعالج وظائف مُحسّنة في تطبيقات السيارات والصناعة وواجهات الإنسان والآلة، مما يعزز مكانة NXP في أسواق الحوسبة الطرفية والذكاء الاصطناعي.

- في سبتمبر 2022، دخلت شركة كينارا في تعاون مع شركة NXP Semiconductors لتقديم معالج الذكاء الاصطناعي Ara-1 Edge إلى جانب مجموعة منتجات NXP المدعومة بالذكاء الاصطناعي. تهدف هذه الشراكة إلى توسيع نطاق تسريع الذكاء الاصطناعي وتحسين استدلالات التعلم العميق على الحافة، مما يعزز قدرات الشركتين في تقديم حلول ذكاء اصطناعي متكاملة لتطبيقات متنوعة.

- في سبتمبر 2022، أطلقت إنتل شريحة Intel Xeon AI من الجيل الرابع، ومعالجات Sapphire Rapids القابلة للتطوير، ووحدات معالجة الرسومات لمراكز البيانات. كما كشفت عن معالجات Intel Core من الجيل الثالث عشر المُحسّنة للذكاء الاصطناعي. تهدف هذه التطورات إلى تعزيز الأداء في الألعاب، وإنشاء المحتوى، وأحمال عمل الذكاء الاصطناعي للمؤسسات، مما يُعزز منظومة الذكاء الاصطناعي الخاصة بإنتل.

- في أغسطس 2022، دخلت إنتل في شراكة مع Aible لتحسين أداء الذكاء الاصطناعي لعملاء المؤسسات من خلال حلول سحابية. يركز هذا التعاون على النشر السريع والتأثير الملموس باستخدام معايير متقدمة وتحسين هندسي، مما يُمكّن الشركات من تبني الذكاء الاصطناعي بكفاءة أكبر في مختلف المجالات التشغيلية.

- في نوفمبر 2021، طرحت شركة NXP Semiconductors سلسلة معالجات التطبيقات i.MX 93، المصممة لأنظمة السيارات والمنازل الذكية والأتمتة الصناعية. تتميز هذه المعالجات بقدرات التعلم الآلي المتطورة، حيث تتوقع احتياجات المستخدم وتتكيف معها، مما يدعم الطلب المتزايد على الأجهزة الذكية سريعة الاستجابة في البيئات المتصلة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.