Global Artificial Intelligence Ai Platform Service Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.44 Billion

USD

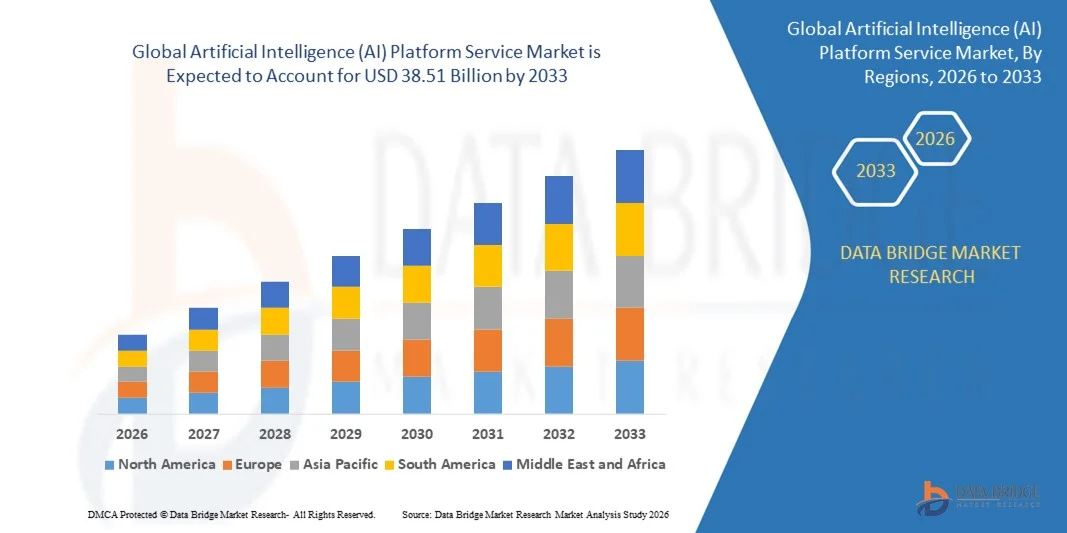

38.51 Billion

2025

2033

USD

4.44 Billion

USD

38.51 Billion

2025

2033

| 2026 –2033 | |

| USD 4.44 Billion | |

| USD 38.51 Billion | |

| % | |

|

تقسيم سوق خدمات منصات الذكاء الاصطناعي العالمية، حسب المكونات (الأدوات والخدمات)، والأدوات (معالجة اللغة الطبيعية والتعلم الآلي)، والحلول (الأجهزة والبرامج والخدمات)، والخدمات (المدارة والاحترافية)، ونمط النشر (السحابي والمحلي)، والتكنولوجيا (التعلم العميق، والتعلم الآلي، ومعالجة اللغة الطبيعية، ورؤية الآلة)، والتطبيقات (التنبؤات والنماذج التوجيهية، وبرامج الدردشة الآلية، والتعرف على الكلام، والتعرف على النصوص، وغيرها)، والمستخدم النهائي (التصنيع، والرعاية الصحية، والخدمات المصرفية والمالية والتأمين، والبحث العلمي، والنقل، وتجارة التجزئة والتجارة الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

ما هو حجم ومعدل نمو سوق الخدمات لمنهاج الاستخبارات الصناعية؟

- وفقاً لسوق البيانات، قُيِّر حجم سوق خدمة قاعدة المعلومات العالمية للاستخبارات الصناعية (AI)4.44 مليار دولار في عام 2025ومن المتوقع أن يتم ذلك38 مليار دولار من دولارات الولايات المتحدة الأمريكية, ما(ج(خلال الفترة التي

- ويغذي نمو السوق إلى حد كبير تسارع اعتماد مبادرات الحوسبة السحابية وتحليل البيانات الضخمة ومبادرات التحول الرقمي للمؤسسات، مما يؤدي إلى زيادة نشر البيانات القابلة للقياس والمتكاملة.من أصلخدمات منصة الخدمات عبر صناعات مثل الرعاية الصحية، وBFSI، والتجزئة، والتصنيع، والاتصالات السلكية واللاسلكية

- فضلاً عن ذلك، فإن الطلب المتزايد على المؤسسات من أجل التشغيل الآلي المتقدم، والتحليل التنبؤي، والحلول الذكية لصنع القرار، يجعل من خدمات المنبر في وضع جيد بمثابة المكونات الأساسية للنظم الإيكولوجية الرقمية الحديثة. وهذه العوامل المتقاربة تعمل على التعجيل بدمج التعلم الآلي، وتجهيز اللغات الطبيعية، وقدرات الرؤية الحاسوبية في تدفق الأعمال، وبالتالي تعزيز التوسع العام للسوق بشكل كبير.

سوق الحجم و توقّر

- قيمة السوق العالمية1- الوقائع:

- القيمة السوقية المتوقعة (2033)المبلغ: 38.51 بليون

- )٢٠٢٦-٢٠٣٣(: 31%

منصة تحليل سوق الخدمات

- الاستخبارات الصناعية :: أصبحت الخدمات التي توفر بيئات من البداية إلى النهاية من أجل وضع نماذج التعلم الآلي والتعلم العميق وإدارتها والتدريب والنشر وإدارة التعلم الآلي ونماذج التعلم العميق، ذات أهمية حاسمة بالنسبة لاستراتيجيات الابتكار في المؤسسة بسبب قابليتها للتوسع ومرونتها وقدرتها على تجهيز كميات كبيرة من البيانات المنظمة وغير المنظمة

- الطلب المتزايد على الاستخبارات الصناعية ويُعزى السبب الرئيسي في خدمات منصة الخدمات في المقام الأول إلى النمو السريع في توليد البيانات، وتزايد الحاجة إلى رؤى ثاقبة في الوقت الحقيقي، والتركيز القوي على الكفاءة التشغيلية، والاستفادة المثلى من التكاليف، وتعزيز خبرة العملاء عبر المؤسسات العالمية

- هيمنت أمريكا الشمالية على سوق خدمات منصة المعلومات الاستخبارية بنسبة 46.7 في المائة في عام 2025، بسبب الاستثمارات القوية في التحليلات المتقدمة، والبنية التحتية للحوسبة السحابية، واعتماد المشاريع على نحو يشمل صناعات متعددة

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموا في سوق خدمات منصة الاستخبارات الصناعية خلال الفترة المتوقعة بسبب التحول الرقمي السريع، والتوسع في اعتماد السحب، وزيادة المبادرات التي تقودها الحكومات في الاقتصادات الرئيسية مثل الصين واليابان والهند.

- وسيطر قطاع البرمجيات على السوق بحصة سوقية قدرها 45.5% في عام 2025، وذلك بسبب الانتشار الواسع النطاق لخوارزميات الذكاء الاصطناعي، ومنصات التحليل، ونظم إدارة النماذج عبر المؤسسات. والواقع أن الحلول الخاصة بالبرمجيات تمكن من التكامل السلس مع نظم المؤسسة القائمة ودعم تجهيز البيانات القابلة للقياس، مما يجعلها ضرورية لمبادرات التحول الرقمي. كما تساهم زيادة النماذج القائمة على الاشتراكات والمنصة كخدمة في اعتماد البرمجيات بقوة.

التقرير عن النطاق ومنهاج الاستخبارات الصناعية

|

الصفات الأولى |

منبر خدمات الأسواق الرئيسية |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

|

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى السوقية مثل القيمة السوقية، ومعدل النمو، وأجزاء السوق، والتغطية الجغرافية، والجهات الفاعلة في السوق، وسيناريو السوق، يشمل تقرير السوق الذي أعده فريق بحوث سوق جسر البيانات تحليلا متعمقا للخبراء، وتحليلا للاستيراد/التصدير، وتحليلا للتسعير، وتحليلا لاستهلاك الإنتاج، وتحليلا للآفات. |

ما هو الاتجاه الرئيسي في سوق خدمات منصة الاستخبارات الصناعية؟

:: زيادة اعتماد النموذج الجيني والنموذج التأسيسي للإدماج

- وثمة اتجاه هام في سوق خدمات منهاج الاستخبارات الصناعية يتمثل في الإدماج السريع للنماذج الجينية والنماذج التأسيسية الكبيرة في برامج التنمية والنشر التي ترقى إلى مستوى المؤسسة، مدفوعة بالحاجة إلى دعم متقدم في مجالات التشغيل الآلي، وتوليد المحتوى، واتخاذ القرارات الذكية عبر الصناعات.

- فعلى سبيل المثال، أدمجت شركة مايكروسوفت (Microsoft Corporation) نماذج OpanAI في منصة Azure AI، مما مكّن المؤسسات من بناء ونشر تطبيقات الـ AI الجينية على نطاق واسع في إطار هياكل أساسية سُحبية مأمونة.

- ويتزايد قيام مقدمي خدمات منصة AIA بإدماج النماذج اللغوية الكبيرة السابقة على التدريب ومؤشرات أسعار الصرف القياسية في حافظات خدماتهم لتبسيط تكييف النماذج والحد من الجداول الزمنية للتنمية.

- الواقع أن هذا التحول يتمثل في جعل خدمات منصة AI على هيئة عناصر مركزية لاستراتيجيات التحول الرقمي.

- ويؤدي ظهور نماذج متعددة الوسائط في مجال قياس الأثر السريع قادرة على معالجة النصوص والصور والبيانات المنظمة داخل بيئات موحدة إلى توسيع النطاق الوظيفي لخدمات منصة البحث والإبلاغ.

- إن السوق تشهد استثماراً مستداماً في الموارد الحاسوبية العالية الأداء، وأُطراً مُحسَّنة مُحسَّنة في مجال الذكاء الصناعي لدعم أعباء العمل الموروثة الواسعة النطاق. وهذا الدمج المتزايد للنماذج التأسيسية يعزز الانتقال إلى نظم مؤسسات أكثر استقلالاً وتكيفاً وابتكاراً.

منصة سوق الخدمات

سائق

ألف - المشاريع الحاسوبية

- إن الوتيرة المتزايدة لمبادرات التحول الرقمي في المؤسسة تقود الطلب القوي على خدمات منصة العمل المشترك التي تمكن من اتخاذ القرارات التي تحركها البيانات، والتشغيل الآلي، وتحقيق الاستخدام الأمثل. إن المنظمات تتنقل أعباء العمل إلى البيئات القائمة على السحب حيث يمكن نشر أدوات البحث والتقييم القابلة للقياس على نحو أكثر كفاءة وفعالية من حيث التكلفة.

- على سبيل المثال، تقدم شركة أمازون لخدمات شبكة الإنترنت (Amazon Web Services, Inc.) خدمات في مجال الذكاء الاصطناعي والتعلم الآلي من خلال بنيتها الأساسية السحابية، مما يمكِّن الشركات من بناء النماذج وتدريبها ونشرها دون إدارة المعدات الأساسية. وتدعم هذه القدرة التجريب السريع، والتدرج المرن، وتبسيط تبني هذه الأداة عبر مختلف الصناعات العمودية.

- وتعمل مؤسسات الأعمال على الاستفادة من برامج العمل الدولية لتحديث النظم القديمة، وتعزيز الصيانة التنبؤية، وتحسين سلاسل الإمداد إلى أقصى حد، وتحسين استراتيجيات تحديد شخصية العملاء. وهذا الاعتماد على منصات ذكية تستند إلى السحب يعزز الاستثمار الطويل الأجل في البنية الأساسية التي وضعتها منظمة العفو الدولية.

- إن النمو الأسي لبيانات المؤسسة المتولدة من القنوات الرقمية، وأجهزة تكنولوجيا المعلومات والاتصالات، والنظم المرتبطة بها يزيد من تفاقم الحاجة إلى بيئات إنمائية مركزية من حيث الذكاء الصناعي. وتيسر هذه المنابر إدارة البيانات المهيكلة، والتكامل التحليلي، والتعاون المتعدد الوظائف.

- ولا يزال التركيز المستمر على سرعة الحركة، والقابلية للتوسع، والابتكار عبر المؤسسات العالمية يزيد من هذا الزخم. والواقع أن التقارب بين التحول الرقمي والهجرة السحابية يجعل من خدمات المنبر الواحد من العوامل التي لا غنى عنها لتمكين نمو المؤسسات الحديثة.

التعرّض/التحديي

الشواغل المتعلقة بالخصوصيات من حيث البيانات والامتثال التنظيمي

- تواجه سوق خدمات منصة الاستخبارات الصناعية تحديات تتعلق بالأنظمة الصارمة لحماية البيانات وزيادة التدقيق في الاستخدام الأخلاقي لتكنولوجيات الاستخبارات الصناعية. ويتعين على المنظمات أن تبحر في أطر معقدة للامتثال عند التعامل مع البيانات الحساسة للزبائن والمؤسسات داخل نظم الوكالة.

- وعلى سبيل المثال، أدخل تنفيذ قانون الاستخبارات الصناعية التابع للمفوضية الأوروبية شروطاً تنظيمية شاملة تحكم نشر خدمات الاستخبارات والشفافية وإدارة المخاطر على نطاق الدول الأعضاء. وهذه الأنظمة تفرض على مقدمي خدمات منصة الاستخبارات الدولية أن يدمجوا ضوابط الحوكمة وآليات مراجعة الحسابات وعمليات التوثيق في خدماتهم.

- إن متطلبات السيادة على البيانات والقيود المفروضة على نقل البيانات عبر الحدود تزيد من تعقيد عمليات النشر العالمية التي تقوم بها منظمة العفو الدولية. ويتعين على المؤسسات أن تضمن التخزين الآمن، والتجهيز المشفرة، والتقيد بالمعايير الخاصة بكل منطقة على حدة عند تشغيل نماذج هذه المؤسسات.

- :: زيادة الشواغل المتعلقة بالتحيز، وإمكانية التفسير، والمساءلة الحسابية، والمساءلة الحسابية، من عبء الامتثال على بائعي منصة المنظمة الدولية لمراجعة الحسابات.

- (أ) زيادة التكاليف التشغيلية وتوسيع الجداول الزمنية للنشر، مما يشكل عائقاً ملحوظاً أمام المشاركين في السوق.

سوق خدمات الاستخبارات الصناعية

وتقسم السوق إلى أجزاء على أساس العنصر والأدوات والحل والخدمة وأسلوب النشر والتكنولوجيا والتطبيق والمستعمل النهائي.

- العنصر العنصر

واستناداً إلى العنصر، تُقسم سوق خدمات منصة الاستخبارات الصناعية إلى أدوات وخدمات، ويهيمن قطاع الأدوات على السوق بأكبر حصة من الإيرادات في عام 2025، ويحركه الطلب المتزايد على أطر التنمية التي وضعتها الوكالة، وبيئة التدريب النموذجية، ومنصات تحليل البيانات التي تمكّن المؤسسات من بناء ونشر الحلول التي توفرها المنظمة بكفاءة. وتستثمر المنظمات بشكل متزايد في أدوات الوكالة للتعجيل بالتحول الرقمي، وسير العمل الآلي، وتعزيز قدرات صنع القرار في مختلف الإدارات. كما أن توافر بيئات التنمية المتكاملة، والنماذج السابقة للتدريب، ومجموعات الأدوات السحابية القابلة للقياس يزيد من تعزيز اعتماد أدوات المبادرة عبر الصناعات.

ومن المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو من 2026 إلى 2033، مدفوعاً بتزايد الحاجة إلى خدمات المشورة والتكامل والنشر والدعم لإدارة الهياكل الأساسية المعقدة في إطار المبادرة. وكثيراً ما تحتاج المؤسسات إلى الخبرة المتخصصة لتكييف نماذج الوكالة، وضمان الامتثال للأنظمة، وتحقيق الأداء الأمثل في البيئات الحقيقية. ومن المتوقع أن يؤدي النقص المتزايد في المواهب الداخلية في منظمة العفو الدولية والطلب المتزايد على الحلول التي يتم إدارتها من البداية إلى النهاية إلى زيادة كبيرة في قطاع الخدمات أثناء الفترة المتوقعة.

- &

وعلى أساس الأدوات، تُقسم السوق إلى قطاعين هما NLP وML. واحتفظ القطاع التجاري بأكبر حصة من إيرادات السوق في عام 2025، مدعوماً بتطبيقه على نطاق واسع في التحليلات التنبؤية، وكشف الاحتيال، ومحركات التوصية، والاستخدامات التشغيلية المثلى عبر الصناعات. وتمكن برامج التعلم الآلي المنظمات من تحليل كميات كبيرة من البيانات المنظمة وغير المنظمة، والكشف عن الأنماط، وتحسين دقة التنبؤ بالأعمال التجارية. كما أن التقدم المستمر في التعلم الآلي بالآلات والبنية التحتية الحاسوبية القابلة للقياس يزيد من تعزيز هيمنة القطاع المتعلق بتجارة السلع.

ومن المتوقع أن يشهد الجزء الخاص ببرنامج العمل الوطني أسرع نسبة في سجل المعاملات الدولي من 2026 إلى 2033، وذلك بسبب تزايد اعتماد أسلوب المحادثات، وتحليل المشاعر، وأدوات الترجمة اللغوية في إشراك العملاء والاتصالات بين المؤسسات. ومن المتوقع أن يؤدي تزايد الطلب على المساعدين الافتراضيين الأذكياء والحلول الآلية لمعالجة الوثائق عبر قطاعات مثل الرعاية الصحية ومبادرة BFSI إلى تسريع وتيرة نشر نظام المعلومات والاتصالات. ومن المتوقع أن يؤدي التوسع السريع في المحتوى الرقمي المتعدد اللغات والوصلات البينية التي تعمل بالصوت إلى زيادة دفع نمو القطاع.

- من طرف

على أساس الحل، الاستخبارات الصناعية وقد غلب قطاع البرمجيات على السوق بأكبر حصة قدرها 45.5 في المائة في عام 2025 بسبب الانتشار الواسع النطاق لخوارزميات الذكاء الاصطناعي ومنصات التحليل ونظم إدارة النماذج في جميع المؤسسات.

ومن المتوقع أن يسجل قطاع الخدمات أسرع معدل نمو خلال الفترة المتوقعة، مدعوماً بتزايد الطلب على تنفيذ برامج العمل الدولية والتدريب وإدارة دورة الحياة فيها. ومع زيادة تطور أنظمة الوكالة، تسعى المنظمات إلى الحصول على خدمات الرصد المستمر، وإعادة التدريب النموذجي، وتحسين الأداء. ومن المتوقع أن تؤدي الحاجة إلى وضع استراتيجيات مكيفة وفقاً للاحتياجات ومتوائمة مع أهداف تجارية محددة إلى التعجيل بنمو الخدمات.

- مجموع الخدمة

أما قطاع الخدمات المهنية فقد شكل أكبر حصة من الإيرادات في عام 2025، مدفوعاً بارتفاع الطلب على الخدمات الاستشارية، وخدمات التكامل مع النظم، وخدمات التكييف خلال مراحل نشر مبادرة العفو الدولية. وكثيراً ما تعتمد المؤسسات على مقدمي الخدمات المهنيين في تصميم خرائط الطريق التي وضعتها منظمة العفو الدولية، ووضع نماذج لإثبات المفاهيم، وضمان التكامل السلس مع نظم تكنولوجيا المعلومات القديمة. ويدعم تعقيد البنايات التي وضعتها منظمة العفو الدولية الطلب المستمر على الخبرات المهنية المتخصصة.

ومن المتوقع أن يشهد قطاع الخدمات المدارة أسرع نمو من عام 2026 إلى عام 2033، مدفوعاً بزيادة تفضيل الحلول الإدارية والرصدية التي يتم الاستعانة بها في الاستعانة بمصادر خارجية من قبل معهد الدراسات العليا. ومن المتوقع أن يعرض مقدمو الخدمات المنظمون النموذج الأمثل المستمر، وإدارة البيانات، وإدارة الأمن، مما يقلل من الأعباء التشغيلية على المؤسسات. ومن المتوقع أن يؤدي تبني نماذج AI-as-a-service إلى دفع توسع هذا القطاع إلى حد كبير.

- حسب النشر

وعلى أساس طريقة النشر، فإن السوق مقسمة إلى سحابة ومباني. وكان القطاع السحابي يستأثر بأكبر حصة من الإيرادات في عام 2025، مدعوماً بقدرته على التوسع، ومرونته، وفعاليته من حيث التكلفة في التعامل مع أعباء العمل الضخمة التي يفرضها معهد البحوث الفلكية على نطاق واسع. والواقع أن منصات الذكاء الفلكي التي تعتمد على السحب تمكن من الانتشار السريع، والتعاون في الوقت الحقيقي، والتكامل مع أدوات تحليل البيانات الضخمة، مما يجعلها جذابة للمشاريع من مختلف الأحجام. كما أن التوسع في الاستراتيجيات الهجينة والمتعددة الطوابق يزيد من تعزيز الهيمنة السحابية.

ومن المتوقع أن يشهد قطاع الأعمال في المستقبل أسرع معدل للنمو أثناء الفترة المتوقعة، وذلك بسبب المخاوف المتزايدة بشأن خصوصية البيانات، والامتثال التنظيمي، والأمن في الصناعات الشديدة الحساسية. ومن المتوقع أن تفضل المنظمات في قطاعات مثل الرعاية الصحية وهيئة المالية الدولية الحلول القائمة على ampquot;المحتملةampquot; في إطار مبادرة العفو الدولية للحفاظ على السيطرة الكاملة على أصول البيانات الحيوية. ومن المتوقع أن تؤدي زيادة الاستثمارات في البنية الأساسية الخاصة التابعة لمنظمة العفو الدولية إلى تسريع نمو هذا القطاع.

- التكنولوجيا المنقولة

وعلى أساس التكنولوجيا، تنقسم السوق إلى تعليم عميق، وتعلم آلي، وتجهيز لغوي طبيعي، ورؤية آلية. وسيطر قطاع تعلم الآلات على السوق في عام 2025 نظراً لإمكانية تطبيقه الواسع النطاق في التحليلات التنبؤية، وتحليل سلوك العملاء، وأتمتة العمليات عبر الصناعات. وتدعم خوارزميات التعلم الآلي التحسين المستمر من خلال الرؤى التي تحركها البيانات، وتعزيز الكفاءة التشغيلية والتخطيط الاستراتيجي. كما أن دمج نظام التعلم الآلي مع منصات السحاب والحلول الحوسبة الحافية يزيد من تعزيز مركزه القيادي.

ومن المتوقع أن يسجل الجزء الخاص بالتعلم العميق أسرع جزء في سجل الأداء العام في الفترة من 2026 إلى 2033، الذي يغذيه الاستخدام المتزايد في التعرف المتقدم على الصور، والنظم المستقلة، والتطبيقات المعقدة لكشف الأنماط. ومن المتوقع أن تمكن نماذج التعلم العميق من تحقيق درجة عالية من الدقة في تجهيز البيانات غير المنظمة على نطاق واسع، ودعم الابتكارات في التشخيصات الصحية والتشغيل الآلي الذكي. ومن المتوقع أن تدفع الاستثمارات المتنامية في البنية الأساسية لخلية البيانات العالمية والبحوث العصبية إلى التوسع السريع في الأجزاء.

- ألف -

على أساس الطلب، الاستخبارات الصناعية أما سوق الخدمات المنهاجية فهي مقسمة إلى تنبؤات ونماذج آمرة، ونماذج دردشة، والاعتراف بالخطاب، والاعتراف بالنص، وغير ذلك، واستأثر قطاع التنبؤات والنماذج الفرضية بأكبر حصة من الإيرادات في عام 2025، مدفوعاً بالطلب القوي على التحليلات التنبّؤية في تحقيق الاستخدام الأمثل لسلسلة التوريد، وتقييم المخاطر، والتنبؤ المالي. وتعتمد المؤسسات بشكل متزايد على النماذج التي تحركها مبادرة الذكاء الصناعي لتعزيز دقة صنع القرار وتحسين المرونة التشغيلية.

ومن المتوقع أن يشهد قطاع التشاتابوتس أسرع معدل نمو خلال الفترة المتوقعة، حيث يغذيه ارتفاع اعتماد نظام الاتصالات في خدمة العملاء، والأعمال المصرفية، ومنصات التجارة الإلكترونية. ومن المتوقع أن يعمل برنامج تشاتابوتز على تحسين مشاركة العملاء، وخفض أوقات الاستجابة، وخفض التكاليف التشغيلية من خلال التفاعلات الآلية. ومن المتوقع أن تؤدي التطورات المستمرة في نظام المعلومات الوطنية وواجهات الذكاء الاصطناعي القائمة على الصوت إلى التعجيل بنشر نظام تاتابوت في مختلف الصناعات.

- هذا

واستناداً إلى المستخدم النهائي، ينقسم السوق إلى قطاعات التصنيع، والرعاية الصحية، ووزارة المالية، والبحث والأكاديميات، والنقل، والتجزئة، والتجارة الإلكترونية، وغيرها. وكان القطاع الخاص في المؤسسة يهيمن على السوق في عام 2025، مدعوماً باستخدام واسع النطاق منصات الوكالة الدولية للطاقة للكشف عن الغش، وإدارة المخاطر، وإثبات الجدارة الائتمانية، والخدمات المصرفية الشخصية. وتستثمر المؤسسات المالية بشكل كبير في المؤسسة الحكومية الدولية لتعزيز الأمن، وتحسين خبرة العملاء، وتبسيط عمليات المكاتب الخلفية. كما أن الحجم المتزايد للمعاملات الرقمية يزيد من تعزيز اعتماد المؤسسة في هذا القطاع.

ومن المتوقع أن يشهد قطاع الرعاية الصحية أسرع فترة من عام 2026 إلى عام 2033، مدفوعاً بزيادة تطبيق هذه المعايير في التصوير الطبي، واكتشاف العقاقير، ورصد المرضى، ونظم دعم القرارات الإكلينيكية. ومن المتوقع أن تعمل منصات العلاج الدولية على تمكين التشخيص الأسرع، وتحسين التخطيط العلاجي، وإدارة موارد المستشفيات بكفاءة. ومن المتوقع أن يؤدي ارتفاع الاستثمارات في البنية الأساسية الصحية الرقمية ومبادرات الطب الدقيق إلى تعزيز تبني خدمات منصة الرعاية الصحية التي تقدمها منظمة العفو الدولية إلى حد كبير.

منبر خدمة السوق الإقليمي للتحليل

- هيمنت أمريكا الشمالية على سوق خدمات منصة الاستخبارات الصناعية بأكبر حصة من الإيرادات بلغت 46.7 في المائة في عام 2025، مدفوعة باستثمارات قوية في التحليلات المتقدمة، والهياكل الأساسية للحوسبة السحابية، واعتماد المؤسسات على نطاق صناعات متعددة

- منح منظمات المنطقة درجة عالية من الأولوية لقدرات التشغيل الآلي والتحليل التنبؤي وصنع القرار في الوقت الحقيقي التي تمكنها مناهج منظمة العفو الدولية من تعزيز الكفاءة التشغيلية والميزة التنافسية

- ويحظى هذا الاعتماد الواسع النطاق بمزيد من التأييد بوجود كبار مقدمي التكنولوجيا في إطار مبادرة العفو الدولية، وارتفاع الإنفاق على البحث والتطوير، والتكامل المبكر بين هذه المبادرة عبر قطاعات مثل المبادرة، والرعاية الصحية، والتجزئة، وتكنولوجيا المعلومات، مما يجعل من خدمات المنبر عنصراً أساسياً في استراتيجيات التحول الرقمي.

منصة الاستخبارات الصناعية التابعة للولايات المتحدة

وفي عام 2025، استحوذت سوق الخدمات التابعة لمنهاج الاستخبارات الصناعية في الولايات المتحدة على أكبر حصة من الإيرادات داخل أمريكا الشمالية في عام 2025، وكان ذلك مدعوماً بالتحول الرقمي السريع للمؤسسات والتكامل الواسع النطاق بين هذه المؤسسات عبر قطاعات مثل المالية، والرعاية الصحية، والدفاع، والتجارة الإلكترونية. والواقع أن الشركات التجارية تنشر على نحو متزايد منصات منظمة العفو الدولية لتعزيز التحليلات التنبؤية، وسير العمل الآلي، وتحسين استراتيجيات إشراك العملاء. وما زال الوجود القوي لرواد منظمة العفو الدولية مثل جوجل كلاود وآي بي إم، إلى جانب المبادرات الحكومية الداعمة وتمويل رأس المال الاستثماري، يعمل على تسريع توسع الأسواق في مختلف أنحاء البلاد.

منظمة أوروبا الأوروبية للاستخبارات الصناعية (AI)

ومن المتوقع أن تتوسع سوق الخدمات الخاصة بمنهاج أوروبا للاستخبارات الاصطناعية في إطار برنامج كبير للاستخبارات الصناعية على مدى الفترة المتوقعة، ويرجع ذلك في المقام الأول إلى زيادة التركيز التنظيمي على الاستخدام الأخلاقي للأجهزة المستقلة عن بعد، واعتماد المؤسسات المتنامية للحلول التحليلية التي تعمل بالطاقة المستقلة. والواقع أن ارتفاع رقمنة قطاع التشغيل الآلي الصناعي وقطاع السيارات وقطاع الخدمات المالية يعمل على تعزيز الطلب على برامج قوية لتطوير ونشر أجهزة الاستخبارات المستقلة. وتركز المنظمات الأوروبية على خصوصية البيانات، والامتثال، ونماذج الذكاء الذاتي التي يمكن تفسيرها، وتشجع على اعتماد خدمات منصة منظمة العفو الدولية آمنة وشفافة في القطاعين العام والخاص على السواء.

المملكة المتحدة، منبر المعلومات الاستخباراتية الصناعية

ومن المتوقع أن تنمو سوق خدمات منصة الاستخبارات الصناعية في المملكة المتحدة عند مستوى جدير بالملاحظة في سجل مراجعة الحسابات العام خلال الفترة المتوقعة، مدفوعاً بالدعم الحكومي القوي للابتكار في المملكة المتحدة وزيادة أنشطة البدء في مجالات التكنولوجيا الفينية والتكنولوجيا الصحية. وتستثمر الشركات في منصات وكالة الاستخبارات البريطانية لتحسين استراتيجيات الاستخبارات التجارية، والكشف عن الاحتيال، والخصائص الشخصية للعملاء. والواقع أن النظام الإيكولوجي المتقدم للبحوث في البلاد والتعاون بين الأكاديميين والصناعة يعملان على زيادة تعزيز تطوير وتسويق خدمات منصة قائمة على الوكالة.

منبر سوق الخدمات

ومن المتوقع أن تتوسع سوق الخدمات الخاصة بمنهاج ألمانيا للاستخبارات الصناعية في ظل قدر كبير من الكفاءة في الأداء العام خلال الفترة المتوقعة، وهو ما يغذيه تزايد تبني المبادرة في التشغيل الصناعي، وهندسة السيارات، ومبادرات التصنيع الذكية التي تتماشى مع استراتيجيات الصناعة 4.0. وتتزايد الشركات الألمانية في دمج برامج الاستخبارات الصناعية لتعزيز الصيانة التنبؤية، ومراقبة الجودة، وتحقيق الاستخدام الأمثل لسلسلة الإمداد. ويدعم التركيز القوي على التفوق الهندسي، ومعايير أمن البيانات، ونشر المؤسسات على مستوى المؤسسة وفقاً لمؤشر النمو المطرد في المنطقة.

منبر سوق الخدمات المثبتة

إن سوق خدمات منصة الاستخبارات الصناعية في آسيا والمحيط الهادئ على وشك النمو على أسرع مستوياتها خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعة بالتحول الرقمي السريع، والتوسع في تبني السحابة، وزيادة المبادرات التي تقودها الحكومات في بلدان كبرى مثل الصين واليابان والهند. والواقع أن النظام الإيكولوجي الناشئ الآخذ في التوسع في المنطقة، والاستثمارات المتزايدة في البحوث التي تقوم بها منظمة العفو الدولية ومشاريع المدن الذكية، تعمل على تسريع الطلب على منصات مرنة وقابلة للتطوير في إطار المبادرة. والواقع أن زيادة توافر البنية الأساسية السحابية الفعالة من حيث التكلفة، وزيادة وعي المؤسسات بالأتمتة التي تقودها منظمة العفو الدولية تعملان على توسيع نطاق النفاذ إلى الأسواق عبر مختلف الصناعات الرأسية.

منبر اليابان

إن سوق خدمات منصة الاستخبارات الصناعية في اليابان تكتسب زخماً بسبب قوة صناعة الروبوتات في البلاد، والبنية الأساسية التكنولوجية المتقدمة، والطلب المتزايد على التشغيل الآلي بقيادة الذكاء الاصطناعي في قطاعات التصنيع والرعاية الصحية. وتعمل المنظمات على تعزيز منصات الاستخبارات الصناعية لتعزيز الكفاءة التشغيلية، وإنتاجية القوة العاملة، ونظم صنع القرار الذكية. إن الاستثمارات المستمرة في البحوث والتعاون بين شركات التكنولوجيا واللاعبين الصناعيين تدعم نمو السوق المستدام.

منبر منصة الصين للمخابرات الاستخبارات الصناعية (AI)

الواقع أن سوق خدمات منصة الاستخبارات الصناعية في الصين استأثرت بأكبر حصة من عائدات السوق في آسيا والمحيط الهادئ في عام 2025، ويرجع ذلك إلى الدعم الحكومي الواسع النطاق لتطوير وكالة الاستخبارات الصناعية، والرقمنة الصناعية السريعة، والتبني الواسع النطاق للتكنولوجيات القائمة على السحابية. والواقع أن النظام الإيكولوجي القوي للتكنولوجيا المحلية في البلاد، والذي تدعمه شركات مثل شركة Alibababa coble and Tencent collo، يعمل على التعجيل بنشر منصات الوكالة في مختلف القطاعات بما في ذلك التجارة الإلكترونية، والتمويل، والنقل، والبنية الأساسية للمدن الذكية. والواقع أن زيادة الاستثمارات في أبحاث الوكالة وقدرات توليد البيانات على نطاق واسع تعمل على زيادة قوة الدفع لتوسيع الأسواق في الصين.

تقاسم سوق الخدمات

وتتولى شركات راسخة قيادة صناعة خدمات منصة الاستخبارات الصناعية أساسا، ومن بينها:

- شركة Microscort (U.S.

- Joogle LLC (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- IBM (الولايات المتحدة)

- (الولايات المتحدة الأمريكية)

- شركة Int Int Cort (الولايات المتحدة الأمريكية)

- Hewlett Packard Enterprist (الولايات المتحدة الأمريكية)

- تكنولوجيات Qualcom Technologs Inc. (الولايات المتحدة)

- (الولايات المتحدة الأمريكية)

- Inc. (الولايات المتحدة الأمريكية)

- شركة IT التالية (الولايات المتحدة الأمريكية)

- (الصين)

- )الولايات المتحدة الأمريكية(

- منبرات ميتا، Inc. (الولايات المتحدة)

- Siemens AG (ألمانيا)

- الشركة العامة للكهرباء (الولايات المتحدة الأمريكية)

- سامسونغ إيكترات (كوريا الجنوبية)

- شركة نفيديا (الولايات المتحدة الأمريكية)

التطورات الأخيرة في سوق خدمات منصة الاستخبارات الصناعية العالمية

- في يناير/كانون الثاني من عام 2025، أكملت شركة كوري وايف اقتناءها للوازين والبيالات لدمج قدرات تتبع التجارب المتقدمة، وإدارة النماذج، والأنماط، والأنماط المتعددة للتشغيلات مباشرة في البنية الأساسية السحابية ذات الأداء العالي. وهذا التحرك الاستراتيجي يعزز موقف مؤسسة كوري وايف كمقدم خدمات منصة كاملة الثبات من طراز AI من خلال الجمع بين البنية الأساسية GPU القابلة للقياس مع أدوات A A. وهذا الاقتناء يعزز كفاءة المؤسسة في تدريب ونشر نماذج كبيرة في الوقت الذي يكثف المنافسة بين مقدمي خدمات السحابة المتخصصة.

- في ديسمبر/كانون الأول 2024، دخلت خدمات الإنترنت في منطقة الأمازون في تعاون استراتيجي متعدد السنوات مع OpenAI لتوسيع نطاق الوصول إلى نماذج التأسيس المتقدمة وقدرات التجانس الجيني من خلال البنية الأساسية لنظام الإنذار المبكر. ومن خلال تعميق التكامل بين نماذج OpanAI وخدمات سحابة AWS، تعزز الشراكة من تبني الشركات لخدمات منصة AI في عمليات النشر الواسعة النطاق. وهذا التطور يعزز الدور القيادي الذي تلعبه الجمعية في البنية الأساسية العالية الضخامة التي توفرها الوكالة الدولية للطاقة ويعجِّل بتسويق الحلول الولائية الجينية عبر المؤسسات العالمية.

- وفي تشرين الثاني/نوفمبر 2024، أعلنت قوة المبيعات عن اقتناء شركة Conconfergence.ai لتعزيز القدرات المستقلة للوكلاء في إطار النظام الإيكولوجي لمنظومة مؤسساتها.ويمكِّن هذا الشراء قوة البيع من دمج عوامل ذكية قادرة على تنفيذ مهام رقمية متعددة الخطوات عبر تطبيقات الأعمال التجارية، وتعزيز حافظتها للتشغيل الآلي التي تحركها المبادرة. وهذا من شأنه أن يدفع بالتحول نحو منصات الوكيلة في إطار نظام التشغيل الفردي وأن يزيد من الضغط التنافسي في أسواق التشغيل الآلي لسير العمل في المؤسسة.

- في أكتوبر/تشرين الأول 2024، وسع جوجل نطاق حافظته الخاصة بالمؤسسات العاملة في إطار مبادرة آفي من خلال إطلاق تطبيق Gemine Enterprise المتنقل في إطار جوجل كلاود، مما مكّن الشركات من دمج المساعدة التي تقدمها منظمة العفو الدولية في عمليات الإنتاجية اليومية. ويُعَزِّز هذا الإطلاق إمكانية الوصول إلى الأدوات المُعَدَّة في إطار المبادرة بالنسبة لمستعملي المشاريع، حيث يدعم هذا النظام الرؤى الآنية، ويُعَدّل التشغيل الآلي، وتوليد المحتوى في إطار بيئات سحابية آمنة. وهذا يعزز الموقف التنافسي الذي تتبناه جوجل في خدمات منصة آيه من خلال التعجيل بالتكامل على نطاق المؤسسة وتحسين مشاركة المستخدمين.

- في سبتمبر/أيلول 2024، أدخل بريليو منصة إدارة البيانات الوكيلة التابعة لرابطة إدارة البيانات الأفريقية، المصممة لأتمتة الإدارة، والتحليل، وسير العمل التشغيلي من خلال عوامل تعمل بقيادة AI. ويدعم المنبر تحسين دورة حياة البيانات من البداية إلى النهاية، مما يمكن المؤسسات من تحسين دقة البيانات والامتثال واستخبارات القرار. ويوسع إطلاق هذا المنتج نطاق خدمات منصة AIA إلى عمليات بيانات ذكية، وزيادة كثافة الابتكار وتوسيع نطاق تبني المؤسسات عبر الأعمدة الصناعية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.