Global Artificial Retina Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

22.48 Billion

USD

113.47 Billion

2025

2033

USD

22.48 Billion

USD

113.47 Billion

2025

2033

| 2026 –2033 | |

| USD 22.48 Billion | |

| USD 113.47 Billion | |

| % | |

|

تقسيم سوق الشبكية الاصطناعية العالمية، حسب نوع المنتج (زراعة الشبكية، زراعة فوق المشيمية، زراعة تحت الشبكية، وغيرها)، ومؤشر المرض (التهاب الشبكية الصباغي والتنكس البقعي المرتبط بالعمر)، والمستخدم النهائي (مراكز طب العيون، والمستشفيات، ومعاهد البحوث، والمستشفيات متعددة التخصصات، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الشبكية الاصطناعية

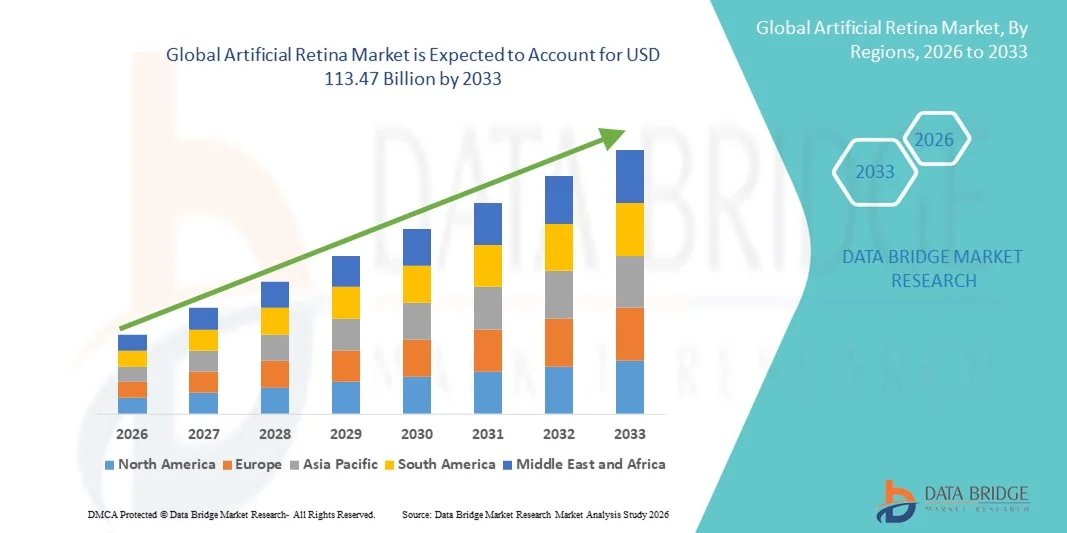

- بلغت قيمة سوق الشبكية الاصطناعية العالمية 22.48 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 113.47 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 22.43% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدل انتشار أمراض تنكس الشبكية مثل التهاب الشبكية الصباغي والتنكس البقعي المرتبط بالعمر، إلى جانب التطورات التكنولوجية المستمرة في أنظمة الرؤية الإلكترونية والإلكترونيات الدقيقة والأطراف الاصطناعية العصبية.

- علاوة على ذلك، فإن زيادة الاستثمارات في البحث والتطوير في مجال طب العيون، وتزايد الوعي بعلاجات استعادة البصر، والتطورات التنظيمية والتأمينية الداعمة، كلها عوامل تجعل حلول الشبكية الاصطناعية نهجًا تحويليًا لإدارة ضعف البصر، مما يعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق الشبكية الاصطناعية

- تُعد أنظمة الشبكية الاصطناعية، المصممة لاستعادة الرؤية الجزئية من خلال زراعة الشبكية وتقنيات العين الإلكترونية، حلولاً بالغة الأهمية للمرضى الذين يعانون من اضطرابات تنكسية حادة في الشبكية، حيث توفر إدراكًا بصريًا محسّنًا ونوعية حياة أفضل في البيئات السريرية والبحثية.

- يرجع الطلب المتزايد على حلول الشبكية الاصطناعية في المقام الأول إلى الانتشار العالمي المتزايد لحالات فقدان البصر مثل التهاب الشبكية الصباغي والتنكس البقعي المرتبط بالعمر، إلى جانب التطورات المستمرة في مصفوفات الأقطاب الكهربائية الدقيقة وبرامج معالجة الصور وتقنيات التحفيز العصبي.

- هيمنت أمريكا الشمالية على سوق الشبكية الاصطناعية بحصة إيرادات بلغت 38.6% في عام 2025، مدعومة ببنية تحتية قوية لأبحاث طب العيون، والتبني المبكر للأجهزة الطبية المتقدمة، ووجود رواد الابتكار ونشاط التجارب السريرية، لا سيما في الولايات المتحدة، حيث تعمل بيئات التمويل المواتية والمسارات التنظيمية على تسريع تطوير التكنولوجيا.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الشبكية الاصطناعية خلال الفترة المتوقعة، وذلك نتيجة لزيادة انتشار اضطرابات الشبكية، وتوسع البنية التحتية للرعاية الصحية، وارتفاع الاستثمارات في الأجهزة الطبية، وتزايد اعتماد تقنيات طب العيون المتقدمة في الاقتصادات الناشئة.

- هيمن قطاع زراعة الشبكية فوق الشبكية على سوق الشبكية الاصطناعية بحصة سوقية بلغت 41.8% في عام 2025، مدفوعًا باعتماده السريري المتقدم نسبيًا، والإجراءات الجراحية الراسخة، والتحسينات المستمرة في دقة الرؤية ونتائج المرضى.

نطاق التقرير وتجزئة سوق الشبكية الاصطناعية

|

صفات |

رؤى رئيسية حول سوق شبكية العين الاصطناعية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق الشبكية الاصطناعية

التطورات في معالجة الصور المعززة بالذكاء الاصطناعي

- يُعد دمج الذكاء الاصطناعي وخوارزميات معالجة الصور المتقدمة في غرسات الشبكية اتجاهًا هامًا ومتسارعًا في سوق الشبكية الاصطناعية العالمية، مما يُحسّن جودة الرؤية المُستعادة وقدرتها على التكيف.

- فعلى سبيل المثال، تستخدم منصة Argus II المدعومة بالذكاء الاصطناعي من شركة Second Sight تقنية تحسين الصور في الوقت الفعلي لتحسين التباين والتعرف على الأشياء للمرضى الذين يعانون من فقدان شديد في البصر.

- يُمكّن دمج الذكاء الاصطناعي في أنظمة الشبكية الاصطناعية من توفير ميزات مثل أنماط التحفيز التكيفية، والتغذية البصرية المُخصصة، والتعديلات التنبؤية بناءً على البيئة البصرية للمريض. على سبيل المثال، تستفيد غرسة PRIMA من شركة Pixium Vision من الذكاء الاصطناعي لتحسين تحفيز الثنائيات الضوئية وتحسين النتائج البصرية الوظيفية.

- يُسهّل التكامل السلس للذكاء الاصطناعي مع الأجهزة القابلة للزرع تحسين النتائج السريرية، مما يسمح لأطباء العيون بتخصيص بروتوكولات التحفيز وتتبع تقدم المريض من خلال واجهات رقمية مركزية.

- يُعيد هذا التوجه نحو حلول استعادة البصر الأكثر ذكاءً وتكيفًا والمخصصة لكل مريض تشكيل التوقعات المتعلقة بزرعات الشبكية. ونتيجة لذلك، تعمل شركات مثل "بيونيك فيجن تكنولوجيز" على تطوير زرعات شبكية مدعومة بالذكاء الاصطناعي تتميز بقدرة محسّنة على التعرف على الأنماط وأداء أفضل في الإضاءة المنخفضة.

- يتزايد الطلب على أنظمة الشبكية الاصطناعية التي تتضمن معالجة الصور المدعومة بالذكاء الاصطناعي بسرعة في التطبيقات السريرية والبحثية، حيث يولي المرضى والأطباء أولوية متزايدة لتحسينات الرؤية الوظيفية وسهولة الاستخدام.

- تساهم الشراكات المتزايدة بين شركات التكنولوجيا ومصنعي الأجهزة الطبية في تسريع تطوير أنظمة الشبكية الاصطناعية من الجيل التالي، والتي تتميز بدقة محسّنة، واتصال لاسلكي، وعمر افتراضي أطول للزرعات.

ديناميكيات سوق الشبكية الاصطناعية

السائق

ارتفاع معدل انتشار اضطرابات الشبكية وفقدان البصر

- يُعد الانتشار العالمي المتزايد لأمراض تنكس الشبكية، مثل التهاب الشبكية الصباغي والتنكس البقعي المرتبط بالعمر، عاملاً مهماً في زيادة الطلب على حلول الشبكية الاصطناعية.

- فعلى سبيل المثال، أعلنت شركة Pixium Vision في مارس 2025 عن توسيع تجاربها السريرية لزرعة PRIMA تحت الشبكية لمعالجة أعداد أكبر من مرضى التنكس البقعي المرتبط بالعمر، مما يشير إلى إمكانات نمو قوية لأنظمة الرؤية الاصطناعية المدعومة بالذكاء الاصطناعي.

- بينما يسعى المرضى ومقدمو الرعاية الصحية إلى إيجاد حلول للتخفيف من فقدان البصر الذي لا رجعة فيه، توفر أنظمة الشبكية الاصطناعية رؤية وظيفية محسنة، واستقلالية، ونوعية حياة أفضل، مما يمثل بديلاً مقنعاً للعلاجات التقليدية.

- علاوة على ذلك، فإن سياسات التعويض الداعمة، والوعي المتزايد بالتقنيات المبتكرة في طب العيون، والتعاون المتنامي بين مصنعي الأجهزة والمؤسسات البحثية، تجعل حلول الشبكية الاصطناعية متاحة بشكل متزايد

- إن الجمع بين الطلب السريري والابتكار التكنولوجي والبنية التحتية الداعمة للرعاية الصحية يدفع إلى تبني زراعة الشبكية الاصطناعية في كل من الأسواق المتقدمة والناشئة

- يؤدي تزايد عدد كبار السن على مستوى العالم، والذين لديهم مخاطر أعلى للإصابة باضطرابات الشبكية، إلى زيادة الطلب على المدى الطويل على الأطراف الاصطناعية المتقدمة للشبكية وحلول استعادة البصر.

- يؤدي تزايد التمويل الحكومي والخاص لبرامج البحث والتطوير في مجال طب العيون إلى تسريع الابتكار وتسويق أنظمة الشبكية الاصطناعية، مما يفتح آفاقًا جديدة في السوق.

ضبط النفس/التحدي

التعقيد الجراحي وارتفاع تكلفة الأجهزة

- تشكل المخاوف المتعلقة بعملية الزرع الجراحي والمخاطر الطبية المرتبطة بها تحديًا كبيرًا أمام اعتمادها على نطاق أوسع في السوق، حيث تتطلب أنظمة الشبكية الاصطناعية إجراءات متخصصة وخبرة طبية في طب العيون.

- فعلى سبيل المثال، أدت التقارير السريرية البارزة التي تسلط الضوء على هجرة الأجهزة أو نتائج التحفيز غير المثلى إلى جعل بعض المرضى مترددين في اختيار زراعة الشبكية.

- يُعدّ التصدّي لهذه التحديات من خلال تقنيات جراحية طفيفة التوغل، وتحسين متانة الأجهزة، والتدريب الشامل للأطباء، أمراً بالغ الأهمية لبناء ثقة المرضى. إضافةً إلى ذلك، قد تُشكّل التكلفة المرتفعة نسبياً لزراعة شبكية العين الاصطناعية المتقدمة، مقارنةً بأجهزة المساعدة البصرية التقليدية، عائقاً أمام المرضى الذين يُراعون التكلفة.

- في حين أن الابتكارات المستمرة في البحث والتطوير والتصنيع تُقلل التكاليف تدريجياً، فإن الميزات المتميزة مثل مصفوفات الثنائيات الضوئية عالية الدقة ومعالجة الصور المدعومة بالذكاء الاصطناعي غالباً ما تحمل ثمناً باهظاً.

- يُعدّ التغلب على هذه التحديات من خلال تحسين البروتوكولات الجراحية، وتثقيف المرضى، وتطوير أجهزة فعّالة من حيث التكلفة، أمراً بالغ الأهمية لتحقيق نمو مستدام في سوق الشبكية الاصطناعية.

- قد يؤدي محدودية البيانات السريرية طويلة الأجل حول فعالية الجهاز ومتانته إلى تردد الأطباء والمرضى، مما يبطئ معدلات اعتماده في مناطق معينة.

- قد تكون إجراءات الموافقة التنظيمية في مختلف البلدان طويلة ومعقدة، مما يؤخر دخول أنظمة الشبكية الاصطناعية المبتكرة إلى السوق ويؤثر على الجداول الزمنية للتسويق العالمي.

نطاق سوق الشبكية الاصطناعية

يتم تقسيم السوق على أساس نوع المنتج، ومؤشر المرض، والمستخدم النهائي.

- حسب نوع المنتج

استنادًا إلى نوع المنتج، يُقسّم سوق الشبكية الاصطناعية إلى غرسات فوق الشبكية، وغرسات فوق المشيمية، وغرسات تحت الشبكية، وغيرها. وقد هيمنت غرسات فوق الشبكية على السوق بحصة إيرادات بلغت 41.8% في عام 2025، وذلك بفضل اعتمادها السريري المتقدم نسبيًا وإجراءاتها الجراحية الراسخة. غالبًا ما تُفضّل غرسات فوق الشبكية للمرضى الذين يعانون من فقدان شديد في البصر نتيجة التهاب الشبكية الصباغي، إذ توفر اتصالًا مباشرًا مع خلايا العقدة الشبكية. ويُسهم توفرها الواسع، وفعاليتها المُثبتة في العديد من التجارب السريرية، وتكاملها مع برامج إعادة التأهيل الحالية في هيمنتها على السوق. وقد استغلت شركات مثل "سكند سايت" تقنية غرسات فوق الشبكية لتحقيق تحسينات وظيفية في الرؤية أثناء الأنشطة اليومية، مما يعزز استقلالية المرضى. كما أن موثوقيتها، وأدائها على المدى الطويل، وتزايد معرفة الأطباء بإجراءات غرسات فوق الشبكية، تُعزز ريادتها المستمرة في السوق.

من المتوقع أن يشهد قطاع زراعة العدسات تحت الشبكية أسرع نمو له بين عامي 2026 و2033، مدفوعًا بالابتكارات التكنولوجية مثل مصفوفات الثنائيات الضوئية المصغرة ومعالجة الصور المدعومة بالذكاء الاصطناعي. توفر هذه الزراعات دقة مكانية محسّنة وإدراكًا طبيعيًا للصور، مما يجعلها خيارًا جذابًا لمرضى التنكس البقعي المرتبط بالعمر. إن القدرة على استعادة جزء من البصر من خلال جراحة طفيفة التوغل، إلى جانب التعاون البحثي المستمر، تُسهم في سرعة تبني هذه التقنية. علاوة على ذلك، فإن تزايد وعي أطباء العيون والمرضى بالنتائج البصرية المتميزة التي يمكن تحقيقها باستخدام هذه الزراعات يدعم مسار النمو السريع لهذا القطاع.

- حسب مؤشر المرض

استنادًا إلى مؤشرات المرض، يُقسّم سوق الشبكية الاصطناعية إلى قسمين: التهاب الشبكية الصباغي (RP) والتنكس البقعي المرتبط بالعمر (AMD). وقد هيمن قسم التهاب الشبكية الصباغي على السوق بحصة الإيرادات الأكبر في عام 2025، وذلك نظرًا لارتفاع معدل انتشار هذا الاضطراب الوراثي التنكسي في الشبكية، والنجاح السريري المُثبت لحلول الرؤية الاصطناعية. وقد أظهرت أنظمة الشبكية الاصطناعية تحسنًا ملحوظًا في وظائف الرؤية لدى مرضى التهاب الشبكية الصباغي، لا سيما من خلال زراعة العدسات فوق الشبكية وتحت الشبكية، مما يدعم تحسين الحركة والاستقلالية. كما عززت التجارب السريرية والأجهزة المعتمدة من إدارة الغذاء والدواء الأمريكية والموجهة لمرضى التهاب الشبكية الصباغي ثقة الأطباء والمرضى. ويستفيد هذا القطاع من التبني المبكر لهذه التقنية في الدول المتقدمة، وتوفر مراكز طب العيون المتخصصة، والاستثمارات الكبيرة في البحث والتطوير. كما تضمن الطبيعة التدريجية للمرض استمرار الطلب على حلول الأطراف الاصطناعية المبتكرة، مما يحافظ على ريادة السوق.

من المتوقع أن يشهد قطاع علاج التنكس البقعي المرتبط بالعمر (AMD) أسرع نمو له خلال الفترة من 2026 إلى 2033، وذلك نتيجة لتزايد أعداد كبار السن وانتشار المرض عالميًا. ويتزايد إقبال مرضى التنكس البقعي المرتبط بالعمر على حلول الشبكية الاصطناعية المتطورة، ولا سيما زراعة العدسات تحت الشبكية، التي تُعيد الرؤية المركزية وتحسن جودة الحياة. ويساهم ازدياد الوعي بعلاجات استعادة البصر، ودعم التأمين الصحي، والتطورات التكنولوجية، مثل زراعة العدسات المدعومة بالذكاء الاصطناعي، في تسريع تبني هذه الحلول بين هذه الفئة من المرضى. كما تُسهم الاقتصادات الناشئة ذات البنية التحتية الصحية المتنامية في دعم الإقبال السريع على حلول الشبكية الاصطناعية المُخصصة لمرضى التنكس البقعي المرتبط بالعمر.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق الشبكية الاصطناعية إلى مراكز طب العيون، والمستشفيات، ومعاهد البحوث، والمستشفيات متعددة التخصصات، وغيرها. وقد هيمنت مراكز طب العيون على السوق بحصة الإيرادات الأكبر في عام 2025، نظرًا لطبيعة جراحات الزرع المتخصصة والخبرة المركزة المطلوبة لاختيار المرضى، والزرع، والرعاية ما بعد الجراحة. غالبًا ما توفر مراكز طب العيون برامج تأهيل متخصصة وخدمات متابعة، مما يضمن معدلات نجاح أعلى لعمليات الشبكية الاصطناعية. كما أن وجود جراحي شبكية ذوي خبرة، وإمكانية الوصول إلى معدات جراحية متطورة، والتعاون في التجارب السريرية، يعزز هيمنة هذا القطاع. غالبًا ما يُفضّل المرضى الذين يبحثون عن حلول بصرية اصطناعية مراكز طب العيون لما تقدمه من رعاية شاملة ومخصصة ونتائج سريرية متميزة.

من المتوقع أن يشهد قطاع المستشفيات أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الاستثمارات في البنية التحتية المتطورة لطب العيون، والاتجاه المتزايد نحو برامج استعادة البصر المتخصصة في المستشفيات. وتعمل المستشفيات على توسيع نطاق خدماتها لتشمل جراحات زراعة الشبكية، مقدمةً رعاية متكاملة تجمع بين الخدمات الجراحية وما بعد الجراحة والتأهيل. كما أن الانتشار المتزايد لمرض التنكس البقعي المرتبط بالعمر والتهاب الشبكية الصباغي بين المرضى الذين يتم إدخالهم إلى المستشفيات العامة والمتخصصة يزيد الطلب على أنظمة الشبكية الاصطناعية في هذه المرافق. بالإضافة إلى ذلك، تُسهم الشراكات بين المستشفيات وشركات الأجهزة الطبية في تسريع تبني التكنولوجيا وتسهيل الوصول إليها.

تحليل إقليمي لسوق شبكية العين الاصطناعية

- هيمنت أمريكا الشمالية على سوق الشبكية الاصطناعية بحصة إيرادات بلغت 38.6% في عام 2025، مدعومة ببنية تحتية قوية لأبحاث طب العيون، والتبني المبكر للأجهزة الطبية المتقدمة، ووجود رواد الابتكار ونشاط التجارب السريرية، لا سيما في الولايات المتحدة، حيث تعمل بيئات التمويل المواتية والمسارات التنظيمية على تسريع تطوير التكنولوجيا.

- يُقدّر المرضى ومقدمو الرعاية الصحية في المنطقة بشدة التحسينات الوظيفية في الرؤية، والنتائج السريرية المثبتة، وإمكانية الوصول إلى أنظمة زراعة الشبكية المتقدمة مثل الأجهزة فوق الشبكية وتحت الشبكية.

- ويدعم هذا الانتشار الواسع سياسات السداد المواتية، والتبني المبكر للأجهزة الطبية المبتكرة، ومراكز طب العيون الراسخة، والتعاون بين الشركات المصنعة الرائدة للأجهزة ومؤسسات البحث.

نظرة معمقة على سوق شبكية العين الاصطناعية في الولايات المتحدة

استحوذ سوق الشبكية الاصطناعية في الولايات المتحدة على الحصة الأكبر من الإيرادات بنسبة 82% في عام 2025 في أمريكا الشمالية، مدفوعًا بارتفاع معدل انتشار أمراض الشبكية التنكسية والبنية التحتية المتطورة للرعاية الصحية. ويولي المرضى وأطباء العيون اهتمامًا متزايدًا بالحلول المبتكرة التي تُعيد جزءًا من البصر وتحسن جودة الحياة. كما يُسهم التوسع المتزايد في استخدام غرسات الشبكية المدعومة بالذكاء الاصطناعي وتوفر برامج إعادة التأهيل الفعّالة في دفع نمو السوق. علاوة على ذلك، يُسهم التمويل القوي للتجارب السريرية، والمسارات التنظيمية الداعمة، والتعاون بين كبرى شركات تصنيع الأجهزة والمؤسسات البحثية، بشكل كبير في توسع السوق.

نظرة عامة على سوق شبكية العين الاصطناعية في أوروبا

من المتوقع أن يشهد سوق الشبكية الاصطناعية في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بتزايد انتشار أمراض الشبكية وسياسات الرعاية الصحية الداعمة. كما أن ازدياد وعي المرضى بعلاجات استعادة البصر وتوسع المرافق السريرية يشجع على استخدام أنظمة الشبكية الاصطناعية. وينجذب المستهلكون الأوروبيون وأطباء العيون أيضًا إلى الأجهزة التي توفر نتائج بصرية محسّنة، بالإضافة إلى الأمان والموثوقية. وتشهد المنطقة نموًا كبيرًا في مراكز طب العيون المتخصصة والمستشفيات ومعاهد البحوث، حيث يتم دمج زراعة الشبكية بشكل متزايد في برامج العلاج المتقدمة لمرضى التنكس البقعي المرتبط بالعمر والتهاب الشبكية الصباغي.

نظرة عامة على سوق شبكية العين الاصطناعية في المملكة المتحدة

من المتوقع أن يشهد سوق الشبكية الاصطناعية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالتوجه المتزايد نحو العلاجات العينية المتقدمة وانتشار أمراض الشبكية التنكسية. إضافةً إلى ذلك، يشجع الطلب المتزايد على تحسين الرؤية الوظيفية وتعزيز استقلالية المرضى على تبني هذه التقنية من قبل مقدمي الرعاية الصحية والمرضى على حد سواء. ومن المتوقع أن تستمر البنية التحتية المتطورة للرعاية الصحية في المملكة المتحدة، إلى جانب التعاون البحثي القوي والدعم الحكومي للأجهزة الطبية المبتكرة، في تحفيز نمو السوق. كما أن تزايد الوعي بحلول الرؤية الاصطناعية وتوفر مراكز طب العيون المتخصصة يعززان من توسع السوق.

نظرة عامة على سوق شبكية العين الاصطناعية في ألمانيا

من المتوقع أن يشهد سوق الشبكية الاصطناعية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بالعلاجات العينية المتقدمة والطلب المتزايد على حلول الرعاية الصحية عالية الجودة. ويُسهم تركيز ألمانيا على الابتكار الطبي والبحث العلمي والبنية التحتية السريرية المتطورة في تعزيز استخدام أنظمة الشبكية الاصطناعية، لا سيما في المستشفيات ومراكز طب العيون. كما يتزايد انتشار دمج الغرسات المدعومة بالذكاء الاصطناعي وبرامج إعادة التأهيل المتقدمة، مع التركيز بشكل كبير على سلامة المرضى وفعالية العلاج والنتائج السريرية طويلة الأجل بما يتماشى مع معايير وتوقعات الرعاية الصحية المحلية.

نظرة عامة على سوق شبكية العين الاصطناعية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الشبكية الاصطناعية في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 25% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد انتشار اضطرابات الشبكية، وتطور البنية التحتية للرعاية الصحية، وارتفاع الاستثمارات في التكنولوجيا الطبية في دول مثل الصين واليابان والهند. كما أن ازدياد الوعي في المنطقة بعلاجات استعادة البصر وإنشاء مراكز متخصصة في طب العيون من العوامل الدافعة لاعتماد هذه التقنية. علاوة على ذلك، تُسهم المبادرات الحكومية التي تُشجع حلول الرعاية الصحية المتقدمة ووجود شركات تصنيع الأجهزة الطبية في تعزيز إمكانية الوصول إلى أنظمة الشبكية الاصطناعية وتوفيرها بأسعار معقولة، مما يدعم النمو السريع للسوق.

نظرة عامة على سوق شبكية العين الاصطناعية في اليابان

يشهد سوق الشبكية الاصطناعية في اليابان نموًا متسارعًا بفضل منظومة التكنولوجيا الطبية المتطورة في البلاد، والوعي المتزايد بحلول استعادة البصر، وانتشار أمراض الشبكية التنكسية. يولي السوق الياباني اهتمامًا بالغًا بتحسين جودة الحياة من خلال استعادة البصر الوظيفي، ويُعزى هذا النمو إلى تزايد عدد مراكز طب العيون المتخصصة والمبادرات البحثية. كما يُسهم دمج الغرسات المدعومة بالذكاء الاصطناعي وبرامج إعادة التأهيل المتقدمة في تعزيز هذا النمو. علاوة على ذلك، من المرجح أن يُحفز شيخوخة السكان في اليابان الطلب على أنظمة الشبكية الاصطناعية التي توفر حلولًا سهلة الاستخدام وفعالة سريريًا لاستعادة البصر في كل من البيئات السريرية والبحثية.

نظرة عامة على سوق شبكية العين الاصطناعية في الهند

استحوذ سوق الشبكية الاصطناعية في الهند على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى تزايد عدد كبار السن في البلاد، وارتفاع معدلات انتشار اضطرابات الشبكية، وتوسع البنية التحتية للرعاية الصحية. وتبرز الهند كسوق رئيسية للابتكارات في طب العيون، حيث تشهد أنظمة الشبكية الاصطناعية انتشارًا متزايدًا في المستشفيات ومراكز طب العيون ومعاهد البحوث. ويُعدّ التوجه نحو التقنيات الطبية المتقدمة، إلى جانب ازدياد وعي المرضى وتحسّن القدرة على تحمل تكاليف زراعة الشبكية المدعومة بالذكاء الاصطناعي، من العوامل الرئيسية التي تدفع نمو السوق في الهند.

حصة سوق الشبكية الاصطناعية

تتصدر صناعة الشبكية الاصطناعية في المقام الأول شركات راسخة، بما في ذلك:

- شركة نانو ريتينا المحدودة (إسرائيل)

- أكسوروس إس إيه إس (فرنسا)

- تقنيات الرؤية البيونية (أستراليا)

- شركة بايونيك سايت المحدودة (الولايات المتحدة الأمريكية)

- شركة نيورون الإلكترونية (تايوان)

- شركة أطلس للهندسة العصبية (بلجيكا)

- شركة بلاك روك أوروبا المحدودة (ألمانيا)

- شركة VisionCare Ophthalmic Technologies, Inc. (الولايات المتحدة الأمريكية)

- شركة أوبتوبيونيكس (الولايات المتحدة الأمريكية)

- شركة Intelligent Implants GmbH (ألمانيا)

- شركة iBIONICS المحدودة (كندا)

- شركة أوكوميتكس للتكنولوجيا (كندا)

- شركة لامبدا فيجن (الولايات المتحدة الأمريكية)

- شركة آي ميد للتكنولوجيا (اليابان)

- شركة جينسايت بيولوجيكس إس إيه (فرنسا)

- شركة زراعة الشبكية المساهمة (ألمانيا)

- شركة علوم البصريات (الولايات المتحدة الأمريكية)

- ميد إل (النمسا)

- كارل زايس ميديتك إيه جي (ألمانيا)

- شركة نيدك المحدودة (اليابان)

ما هي التطورات الأخيرة في سوق الشبكية الاصطناعية العالمية؟

- في أكتوبر 2025، أظهرت تجربة سريرية أجريت على جهاز جديد لزراعة الشبكية لاسلكيًا (PRIMA) طورته كلية الطب بجامعة ستانفورد بالتعاون مع باحثين آخرين، أن المرضى الذين يعانون من التنكس البقعي المرتبط بالعمر المتقدم استعادوا قدرتهم على الرؤية الوظيفية، بما في ذلك القدرة على القراءة باستخدام الزرعة والنظارات المتخصصة، مما يمثل طفرة في استعادة الرؤية الشكلية.

- في أكتوبر 2025، أظهرت تجربة سريرية رائدة لشريحة شبكية دقيقة من نوع PRIMA، تُزرع جراحيًا، أن غالبية المشاركين المصابين بالتنكس البقعي الجاف المتقدم المرتبط بالعمر (AMD) استعادوا رؤية مركزية ذات مغزى، مما مكّن الكثيرين من قراءة الحروف والأرقام والكلمات مرة أخرى. وقد وصف الخبراء هذا الإنجاز بأنه "بداية عهد جديد" محتمل في علاج العمى المستعصي بتقنية الشبكية الاصطناعية.

- في أكتوبر 2025، أظهرت نتائج التجربة السريرية لنظام PRIMA أن زرع شبكية ضوئية مكّن غالبية المشاركين المصابين بالتنكس البقعي الجاف المرتبط بالعمر من قراءة الأحرف والتعرف عليها مرة أخرى، وهو إنجاز بارز في مجال استعادة البصر الاصطناعي.

- في يونيو 2025، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على جهاز ENCELTO، وهو أول جهاز من نوعه يتم زرعه جراحياً في الشبكية، مصمم لإبطاء فقدان البصر لدى الأشخاص المصابين بتوسع الشعيرات الدموية البقعي من النوع 2، مما يمثل علامة فارقة تنظيمية هامة لعلاجات الشبكية القابلة للزرع.

- في أكتوبر 2024، تم الإبلاغ عن نتائج أولية إيجابية من تجربة زراعة شبكية العين PRIMA في أوروبا، والتي أظهرت تحسينات ملحوظة في حدة البصر والقدرة على القراءة لدى المرضى الذين يعانون من ضمور جغرافي، مما ساعد في تمهيد الطريق لاعتمادها سريريًا على نطاق أوسع

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.