Global Atherectomy Systems Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

640.15 Million

USD

1,083.57 Million

2024

2032

USD

640.15 Million

USD

1,083.57 Million

2024

2032

| 2025 –2032 | |

| USD 640.15 Million | |

| USD 1,083.57 Million | |

| % | |

|

تجزئة سوق أنظمة استئصال اللويحات الدموية العالمية، حسب المنتج (استئصال اللويحات الدموية الاتجاهي، استئصال اللويحات الدموية المداري، استئصال اللويحات الضوئي (الليزر)، استئصال اللويحات الدموية الدوراني، وأجهزة الدعم)، والتطبيق (الأوعية الدموية الطرفية، وأمراض القلب والأوعية الدموية، وأمراض الأعصاب، وغيرها)، والمستخدم النهائي (المستشفيات والمراكز الجراحية، ومراكز الرعاية الطبية الخارجية، ومختبرات الأبحاث والمعاهد الأكاديمية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أنظمة استئصال اللويحات

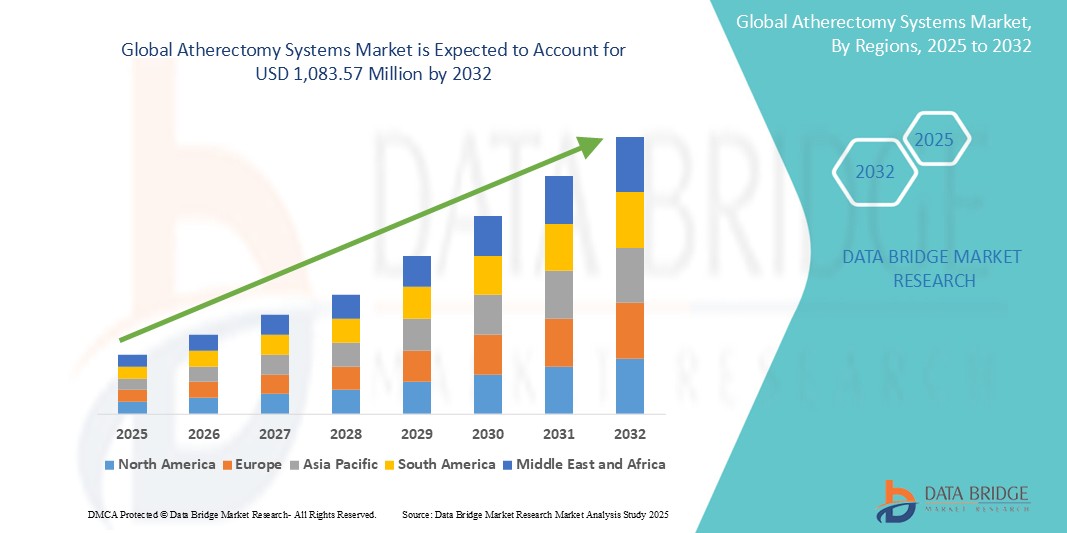

- تم تقييم حجم سوق أنظمة استئصال اللويحات الدموية العالمية بـ 640.15 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1،083.57 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.8٪ خلال الفترة المتوقعة

- ينشأ نمو السوق إلى حد كبير من الانتشار المتزايد لمرض الشرايين الطرفية (PAD) ومرض الشريان التاجي (CAD)، والسكان المسنين المتزايدين المعرضين لانسداد الشرايين، والتقدم التكنولوجي في تصميم الجهاز ووظائفه، مما يؤدي إلى تحسين نتائج المرضى في التدخلات القلبية الوعائية.

- علاوة على ذلك، فإن الطلب المتزايد على إجراءات الأوعية الدموية الداخلية قليلة التوغل، إلى جانب الحاجة إلى إزالة اللويحات بفعالية وأمان أثناء التدخلات القلبية والطرفية الحرجة، يُرسّخ أهمية أنظمة استئصال اللويحات كأدوات أساسية لأطباء القلب التداخليين وأخصائيي الأشعة. تُسرّع هذه العوامل المتقاربة من اعتماد حلول أنظمة استئصال اللويحات، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق أنظمة استئصال اللويحات

- أصبحت أنظمة استئصال اللويحات، التي توفر أدوات أساسية لإزالة اللويحات من الشرايين أثناء إجراءات القلب والأوعية الدموية الأقل تدخلاً، مكونات بالغة الأهمية في إعدادات الرعاية الصحية الحديثة، بما في ذلك المستشفيات والعيادات المتخصصة ومراكز الجراحة الخارجية، نظرًا لدورها الحيوي في ضمان سلامة المرضى والعلاج الفعال لأمراض الشرايين.

- إن الطلب المتزايد على أنظمة استئصال اللويحات الدموية مدفوع في المقام الأول بالانتشار المتزايد لمرض الشرايين الطرفية (PAD) ومرض الشريان التاجي (CAD)، والعدد المتزايد من الإجراءات التدخلية، والحاجة المتزايدة لإزالة اللويحات بشكل فعال في الآفات الشريانية المعقدة.

- تهيمن أمريكا الشمالية على سوق أنظمة استئصال اللويحات الدموية بأكبر حصة إيرادات بنسبة 42.7٪ في عام 2024، وتتميز ببنية تحتية متقدمة للرعاية الصحية، ومعدلات عالية من تبني الأجهزة الطبية المتطورة، ووجود قوي لمصنعي الأجهزة الطبية الرائدين.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أنظمة استئصال اللويحات الدموية خلال الفترة المتوقعة، بمعدل نمو سنوي مركب متوقع يبلغ 9.5٪، وذلك بسبب زيادة الإنفاق على الرعاية الصحية، وتزايد عدد السكان المسنين المعرضين لأمراض القلب والأوعية الدموية، والوعي المتزايد بتقنيات استئصال اللويحات الدموية المتقدمة في أنظمة الرعاية الصحية سريعة التطور.

- تهيمن أجهزة استئصال اللويحات المدارية على أكبر حصة من إيرادات السوق بنسبة 34.1% في عام 2024، مدفوعة بفعاليتها في علاج الآفات المتكلسة وقدرتها على تحضير الأوعية لوضع الدعامات بشكل مثالي، مما يجعلها الخيار المفضل لدى الأطباء لمجموعة واسعة من التدخلات الشريانية.

نطاق التقرير وتقسيم سوق أنظمة استئصال اللويحات

|

صفات |

رؤى رئيسية حول سوق أنظمة استئصال اللويحات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق أنظمة استئصال اللويحات

"تحسين الدقة من خلال دمج الذكاء الاصطناعي والروبوتات"

- من الاتجاهات المهمة والمتسارعة في سوق أنظمة استئصال اللويحات الشريانية العالمية التكامل المتزايد مع الذكاء الاصطناعي والأنظمة المدعومة بالروبوتات. يُحسّن هذا الدمج بين التقنيات دقة الإجراءات والتحكم في إزالة اللويحات الشريانية بشكل كبير.

- For instance, advanced atherectomy systems are increasingly incorporating AI-driven imaging technologies, allowing clinicians to visualize and target plaque with unprecedented accuracy. Robotic-assisted interventions are enabling more stable and controlled navigation of catheters, reducing human error and improving procedural efficiency

- AI integration in atherectomy devices enables features such as automated lesion characterization, real-time feedback on plaque removal, and predictive analytics for potential complications. Some systems utilize AI to improve the accuracy of identifying critical anatomical features and optimizing device positioning during complex procedures. Furthermore, robotic control capabilities offer clinicians enhanced dexterity and remote operation, allowing for more precise and less invasive interventions

- The seamless integration of atherectomy systems with digital imaging platforms and broader interventional suites facilitates centralized control over various aspects of the procedure. Through a unified interface, clinicians can manage device settings, view real-time data, and assess treatment progress, creating a more cohesive and optimized procedural experience

- This trend towards more intelligent, intuitive, and interconnected interventional systems is fundamentally reshaping clinician expectations for cardiovascular treatments. Consequently, companies are developing AI-enabled atherectomy devices with features such as real-time plaque assessment, automated adjustments based on lesion characteristics, and integration with robotic platforms for enhanced control

- The demand for atherectomy systems that offer seamless AI and robotic integration is growing rapidly across hospitals and specialized centers, as clinicians increasingly prioritize precision, improved outcomes, and reduced procedural risks

Atherectomy Systems Market Dynamics

Driver

“Growing Need Due to Rising Prevalence of Cardiovascular Diseases and Minimally Invasive Procedures”

- The increasing prevalence of cardiovascular diseases (CVDs), particularly peripheral artery disease (PAD) and coronary artery disease (CAD), among a growing global population, coupled with the accelerating demand for minimally invasive interventions, is a significant driver for the heightened demand for atherectomy systems

- For instance, in February 2023, Abbott announced the acquisition of Cardiovascular Systems, Inc., a medical device company specializing in atherectomy systems. Such strategic initiatives by key companies are expected to drive the atherectomy systems industry growth in the forecast period

- As healthcare providers become more aware of the critical need for effective plaque removal and seek enhanced patient outcomes, advanced atherectomy devices offer features such as sophisticated ablation modes, real-time imaging, and integrated safety mechanisms, providing a compelling upgrade over traditional surgical methods

- Furthermore, the growing sophistication of endovascular procedures and cardiac catheterization laboratories, alongside the desire for interconnected patient monitoring systems, are making advanced atherectomy devices an integral component of these systems, offering seamless integration with other medical devices and platforms

- The convenience of minimally invasive options, shorter recovery times for patients, and the ability to treat complex lesions through integrated hospital systems are key factors propelling the adoption of advanced atherectomy devices in both hospital and ambulatory surgical centers. The trend towards early intervention for arterial blockages and the increasing availability of user-friendly atherectomy systems options further contribute to market growth

Restraint/Challenge

“Concerns Regarding Device Complexity and High Implementation Costs”

- Concerns surrounding the complexity of advanced atherectomy devices and the potential for user error or complications, pose a significant challenge to broader market penetration. As these devices rely on intricate settings and specialized techniques, they can be susceptible to incorrect usage and may require extensive training, raising anxieties among healthcare professionals about patient safety and procedural efficacy

- For instance, high-profile reports of adverse events related to procedural complications, while rare, can make some clinicians hesitant to fully embrace the most advanced atherectomy solutions, especially for less experienced operators

- Addressing these usability concerns through intuitive interfaces, comprehensive training programs, and standardized protocols is crucial for building clinician trust. Companies such as Boston Scientific Corporation and Medtronic emphasize user-friendly designs and extensive training resources in their marketing to reassure potential buyers

- In addition, the relatively high initial cost of some advanced atherectomy systems compared to alternative therapies like balloon angioplasty or stenting can be a barrier to adoption for resource-constrained healthcare facilities, particularly in developing regions or for budget-conscious hospitals. While some devices have become more affordable, premium features such as advanced imaging integration or specialized cutting mechanisms often come with a higher price tag

- While prices are gradually decreasing, the perceived premium for advanced atherectomy technology can still hinder widespread adoption, especially for those who do not see an immediate need for the most sophisticated features offered

- Overcoming these challenges through enhanced device usability, comprehensive clinician education on best practices, and the development of more affordable atherectomy systems options will be vital for sustained market growth

Atherectomy Systems Market Scope

The market is segmented on the basis of product, application, and end user.

By Product

On the basis of product, the atherectomy systems market is segmented into directional atherectomy, orbital atherectomy, photo-ablative (laser) atherectomy, rotational atherectomy, and support devices. Orbital atherectomy devices segment dominates the largest market revenue share of 34.1% in 2024, driven by its effectiveness in treating calcified lesions and its ability to prepare vessels for optimal stent placement, making it a preferred choice among clinicians for a wide range of arterial interventions

The rotational atherectomy is expected to witness the fastest CAGR from 2025 to 2032, driven by technological advancements leading to improved device efficacy, safety, and broader applications in treating arterial blockages.

By Application

On the basis of application, the atherectomy systems market is segmented into peripheral vascular, cardiovascular, neurovascular, and others. The peripheral vascular segment held the largest market revenue share in 2024 of, driven by the high prevalence of peripheral artery disease (PAD) affecting over 200 million people globally, making it the largest application segment.

The cardiovascular applications is expected to witness the fastest CAGR from 2025 to 2032 atherectomy device market, primarily driven by increasing cases of coronary artery disease (CAD).

By End User

On the basis of end user, the atherectomy systems market is segmented into hospitals and surgical centers, ambulatory care centers, research laboratories and academic institutes, and others. The hospitals and surgical centers segment accounted for the largest market revenue share in 2024 and is anticipated to hold a prominent market share in 2024, driven by the high volume of procedures performed, the availability of advanced medical infrastructure, and the concentration of critical care units and operating rooms.

The ambulatory care centers segment is expected to witness the fastest growth, fueled by the increasing shift towards outpatient procedures and the advantages of reduced trauma, faster recovery, and lower complication rates in these settings.

Atherectomy Systems Market Regional Analysis

- North America dominates the atherectomy systems market with the largest revenue share of 42.7% in 2024, driven by a growing demand for advanced medical care, a high adoption rate of sophisticated medical devices, and a significant prevalence of peripheral artery disease (PAD) and coronary artery disease (CAD)

- Consumers and healthcare providers in the region highly value the effectiveness, advanced features for patient safety, and seamless integration offered by advanced atherectomy devices within comprehensive healthcare systems, particularly for minimally invasive interventions

- يتم دعم هذا التبني الواسع النطاق من خلال الإنفاق المرتفع على الرعاية الصحية، والمجتمع الطبي المتقدم من الناحية التكنولوجية، وسياسات السداد المواتية لإجراءات استئصال اللويحات، والتفضيل المتزايد لإزالة اللويحات الدقيقة وتحسين نتائج المرضى، مما يجعل أنظمة استئصال اللويحات حلاً مفضلاً في المستشفيات والإعدادات الجراحية الخارجية.

نظرة عامة على سوق أنظمة استئصال اللويحات الدموية بالولايات المتحدة

استحوذ سوق أنظمة استئصال اللويحات في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية، بنسبة 42.5% في عام 2024، مدفوعًا بالتطور السريع للتقنيات الطبية المتقدمة والتوجه المتزايد لرعاية المرضى. ويولي مقدمو الرعاية الصحية أولوية متزايدة لتعزيز سلامة المرضى وفعالية العلاج من خلال حلول ذكية ومتكاملة لاستئصال اللويحات. ويعزز الإقبال المتزايد على الإجراءات طفيفة التوغل لعلاج أمراض القلب والأوعية الدموية والشرايين الطرفية، إلى جانب الطلب القوي على التصوير المتقدم وأجهزة إزالة اللويحات الدقيقة، نمو صناعة أنظمة استئصال اللويحات. علاوة على ذلك، يُسهم التكامل المتزايد للبرامج المتطورة وميزات الاتصال بشكل كبير في توسع السوق.

نظرة عامة على سوق أنظمة استئصال اللويحات في أوروبا

من المتوقع أن يشهد سوق أنظمة استئصال اللويحات الشريانية الأوروبية نموًا بمعدل نمو سنوي مركب كبير يبلغ حوالي 6.7% بين عامي 2025 و2032، مدفوعًا في المقام الأول بلوائح الرعاية الصحية الصارمة والحاجة المتزايدة إلى علاج فعال لأمراض القلب والأوعية الدموية والشرايين الطرفية في المستشفيات ومرافق الرعاية المتخصصة. ويعزز ارتفاع نسبة كبار السن، إلى جانب الطلب على الأجهزة الطبية المتطورة، اعتماد تقنيات استئصال اللويحات الشريانية. كما ينجذب مقدمو الرعاية الصحية الأوروبيون إلى النتائج المحسّنة للمرضى وميزات السلامة التي توفرها هذه الأجهزة. وتشهد المنطقة نموًا ملحوظًا في وحدات أمراض القلب التداخلية بالمستشفيات، ومراكز جراحة الأوعية الدموية، وعيادات أمراض القلب، مع دمج أجهزة استئصال اللويحات الشريانية المتطورة في مرافق الرعاية الصحية الجديدة وتحديث المرافق القائمة.

نظرة عامة على سوق أنظمة استئصال اللويحات في المملكة المتحدة

من المتوقع أن ينمو سوق أنظمة استئصال اللويحات في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ يبلغ حوالي 7.5% بين عامي 2020 و2026، مدفوعًا بالاتجاه المتصاعد لممارسات الرعاية الصحية قليلة التدخل، والرغبة في تعزيز سلامة المرضى وفعالية العلاج. إضافةً إلى ذلك، تُشجع المخاوف المتعلقة بانسداد الشرايين والحاجة إلى حلول فعالة لإزالة اللويحات كلاً من المستشفيات ومقدمي الرعاية المتخصصة على اختيار تقنيات استئصال اللويحات المتقدمة. ومن المتوقع أن يواصل احتضان المملكة المتحدة للتطورات التكنولوجية في مجال الرعاية الصحية، إلى جانب بنيتها التحتية المتينة، تحفيز نمو السوق.

نظرة عامة على سوق أنظمة استئصال اللويحات في ألمانيا

من المتوقع أن يشهد سوق أنظمة استئصال اللويحات الشريانية في ألمانيا نموًا بمعدل نمو سنوي مركب كبير قدره 8.1%، مدفوعًا بتزايد الوعي بالرعاية القلبية الوعائية المتقدمة والطلب على حلول متطورة تكنولوجيًا تركز على المريض. تُعزز البنية التحتية المتطورة للرعاية الصحية في ألمانيا، إلى جانب تركيزها على الابتكار وسلامة المرضى، اعتماد أجهزة استئصال اللويحات الشريانية المتقدمة، لا سيما في المستشفيات ومؤسسات الرعاية المتخصصة. كما يتزايد انتشار دمج أجهزة استئصال اللويحات الشريانية مع أنظمة مراقبة المرضى، مع تفضيل كبير للحلول الآمنة والموثوقة التي تتوافق مع معايير الرعاية الصحية المحلية.

نظرة عامة على سوق أنظمة استئصال اللويحات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أنظمة استئصال اللويحات في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 9.5%، مدفوعًا بزيادة استثمارات الرعاية الصحية، وارتفاع الدخل المتاح، والتقدم التكنولوجي في دول مثل الصين واليابان والهند. ويساهم التوجه المتزايد في المنطقة نحو التدخلات القلبية الوعائية المتقدمة، بدعم من المبادرات الحكومية الرامية إلى تحديث الرعاية الصحية، في تعزيز اعتماد أجهزة استئصال اللويحات المتقدمة. علاوة على ذلك، ومع بروز منطقة آسيا والمحيط الهادئ كمركز تصنيع لمكونات وأنظمة الأجهزة الطبية، فإن القدرة على تحمل تكاليف بعض تقنيات استئصال اللويحات وسهولة الوصول إليها تتوسع لتشمل قاعدة رعاية صحية أوسع.

نظرة عامة على سوق أنظمة استئصال اللويحات في اليابان

يشهد سوق أنظمة استئصال اللويحات في اليابان نموًا متزايدًا بفضل ثقافة التكنولوجيا المتقدمة في البلاد، وشيخوخة السكان السريعة، والطلب على حلول الرعاية الصحية المتقدمة. ويولي السوق الياباني اهتمامًا بالغًا بسلامة المرضى وراحتهم، ويعزى اعتماد أجهزة استئصال اللويحات المتقدمة إلى تزايد عدد المرضى المسنين والحالات الطبية المعقدة التي تتطلب إزالة دقيقة للبلاك. ويعزز دمج أجهزة استئصال اللويحات مع أجهزة إنترنت الأشياء الطبية الأخرى وأنظمة المراقبة هذا النمو. علاوة على ذلك، من المرجح أن يحفز شيخوخة السكان في اليابان الطلب على حلول تدخلية عالية الدقة وموثوقية في المستشفيات والمراكز المتخصصة.

نظرة عامة على سوق أنظمة استئصال اللويحات في الصين

من المتوقع أن يشهد سوق أنظمة استئصال اللويحات الشريانية في الصين أعلى معدل نمو سنوي مركب في منطقة آسيا والمحيط الهادئ عام 2024 بنسبة 12.3%، وذلك بفضل زيادة استثمارات الرعاية الصحية، وتزايد انتشار أمراض القلب والأوعية الدموية، وتزايد شيخوخة السكان، وتزايد فرص الحصول على التقنيات الطبية المتقدمة. ويُعد توسع قطاع الرعاية الصحية وزيادة الوعي بإجراءات القلب والأوعية الدموية الأقل تدخلاً من العوامل الرئيسية الدافعة لهذا النمو.

حصة سوق أنظمة استئصال اللويحات

إن صناعة أنظمة استئصال اللويحات الدموية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- BD (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- كونينكليكي فيليبس إن في (هولندا)

- كاردينال هيلث (الولايات المتحدة)

- شركة بوسطن العلمية (الولايات المتحدة)

- مينيترونيكس الطبية (الولايات المتحدة)

- أفينجر (الولايات المتحدة)

- شركة ستراوب الطبية (سويسرا)

- بيوميركس (الولايات المتحدة)

- بيوترونيك (ألمانيا)

- RA Medical (الولايات المتحدة)

- شركة تيرومو (اليابان)

- أبوت (الولايات المتحدة)

- ب. براون إس إي (ألمانيا)

- فيليبس للرعاية الصحية (الولايات المتحدة)

- باكستر (الولايات المتحدة)

- شركة باير إيه جي (ألمانيا)

- شركة جيتنج (السويد)

أحدث التطورات في سوق أنظمة استئصال اللويحات الدموية العالمية

- في أبريل 2024، أعلنت شركة أوتسوكا للأجهزة الطبية المحدودة عن اتفاقية نهائية لنقل توزيع نظام دايموند باك 360 لاستئصال تصلب الشرايين التاجية المدارية (OAS) في اليابان إلى شركة أبوت الطبية اليابانية المحدودة. تهدف هذه الخطوة الاستراتيجية إلى توسيع نطاق انتشار نظام دايموند باك 360 في السوق من خلال الاستفادة من شبكة التوزيع الراسخة لشركة أبوت.

- في نوفمبر 2024، أعلنت شركة فيليبس عن تسجيل أول مريض في التجربة السريرية الأمريكية THOR IDE، لتقييم قسطرة استئصال تصلب الشرايين بالليزر وتفتيت الحصى داخل الأوعية الدموية. يهدف هذا الجهاز المبتكر إلى تبسيط علاج مرض الشرايين الطرفية (PAD) من خلال دمج علاجين في إجراء واحد، مما قد يقلل من تعقيد الإجراء ويحسن نتائج المرضى.

- في نوفمبر 2024 ، أعلنت شركة ميدترونيك عن نتائج دراستين لتقييم فائدة استئصال اللويحات الدموية للتدخلات الوعائية الطرفية، وتم تقديمهما كعروض بيانات حديثة في مؤتمر VIVA 2024. وقد أضافت هذه الدراسات إلى مجموعة الأبحاث التي توضح سلامة وفعالية استئصال اللويحات الدموية كعلاج لمرض الشرايين الطرفية.

- في أكتوبر 2023 ، أعلنت شركة Cardio Flow أنها حصلت على موافقة إدارة الغذاء والدواء الأمريكية (FDA) 510 (k) لمنصة FreedomFlow الطرفية لاستئصال اللويحات المدارية، مما أدى إلى توسيع خيارات العلاج المتاحة لمرض الشرايين الطرفية.

- في فبراير 2023 ، أصدرت إدارة الغذاء والدواء الأمريكية (FDA) تحذيرًا مبكرًا بشأن المخاطر المحتملة المرتبطة بأنظمة روتاركس لاستئصال اللولب (نظام بارد للأوعية الدموية الطرفية)، وخاصةً فيما يتعلق بكسر أو انكسار اللولب. يُبرز هذا الأمر الحاجة المستمرة إلى توخي الحذر عند استخدام الجهاز والالتزام بالتعليمات المُحدثة لضمان الاستخدام الآمن.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.