Global Automotive Engine Heat Shield Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

7.26 Billion

USD

9.06 Billion

2025

2033

USD

7.26 Billion

USD

9.06 Billion

2025

2033

| 2026 –2033 | |

| USD 7.26 Billion | |

| USD 9.06 Billion | |

| % | |

|

تصنيف السوق العالمية لمحرك السيارات العالمي هيت هيت، حسب نوع المنتج (صهيل واحد، وشيل مزدوج، وساندو)، والأنواع (محرك الديزل وغازولين)، والمواد (مطحل وغير معدني)، والوظيفة (صوتية وغير صوتية)، والتطبيق (النظام الخارجي، ودروع هيت، وتحت درع بونيت هيت، ودروع الحرارة في إطار مكيفات المحركات، ودروع تحت شاسيس هيت)، ونوع المركبة (مركبات الركاب، والمركبات التجارية الخفيفة، والمركبات التجارية الثقيلة) - اتجاهات الصناعة والتنبؤات حتى عام 2033

سوق السياراتأولاً - مقدمة

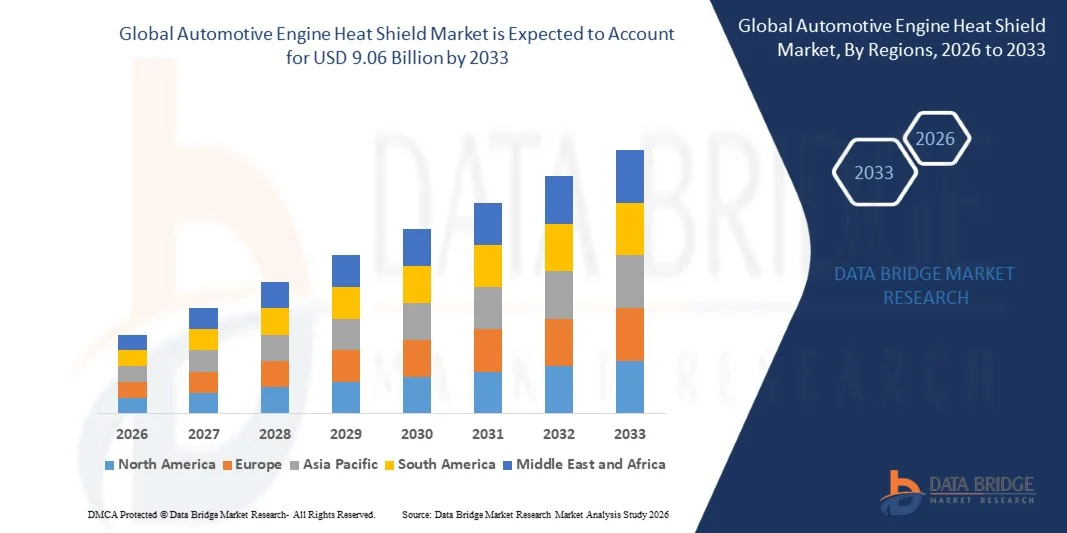

وقيمة سوق السيارات المحركة التي هي حرارة حرارة السوق كانت في7.26 مليار دولار من دولارات الولايات المتحدة في عام 2025ومن المتوقع أن يتم ذلك9.06 بليون دولار« النامية فيالنسبة المئوية للفئة المئوية من 2.8 في المائة من 2026 إلى 2033● يشهد السوق نموا مطردا مدفوعا بتزايد الطلب على حلول الإدارة الحرارية في المركبات الحديثة، وتزايد اعتماد مواد خفيفة الوزن ومواد عالية الأداء، والتقدم المستمر في تصميم محركات السيارات ومعايير الكفاءة.

وبالإضافة إلى ذلك، فإن التوسع في إنتاج المركبات الكهربائية والهجينة، إلى جانب معايير تنظيمية أكثر صرامة بشأن سلامة المركبات والأداء الحراري، يزيد من دعم اعتماد دروع حرارية للمحركات عبر أجزاء المركبات السياحية والتجارية.

اتجاهات السوق الرئيسية ودقات النظر

- وتسيطر أميركا الشمالية على سوق الدروع الحرارية لمحركات السيارات بأكبر حصة من الإيرادات بلغت حوالي 34% في عام 2025، بدعم من إنتاج قوي للسيارات، واختراق كبير للمركبات ذات الجودة العالية، وأنظمة صارمة للسلامة الحرارية والانبعاثات. وتستفيد المنطقة من قدرات التصنيع المتقدمة التي تتمتع بها شركة OEM واعتماد قوي لحلول إدارة الحرارة الخفيفة الوزن عبر مركبات الركاب والمركبات التجارية.

- ومن المتوقع أن تشهد سوق الدروع الحرارية لمحركات السيارات في آسيا ومنطقة المحيط الهادئ أسرع معدلات النمو من عام 2026 إلى عام 2033، مدعومة بارتفاع إنتاج المركبات، والتوسع الحضري السريع، وزيادة الدخول المتاحة في بلدان مثل الصين والهند واليابان. والواقع أن قاعدة تصنيع السيارات الآخذة في الاتساع في المنطقة والوجود القوي لموردي المكونات الفعالة من حيث التكلفة يقودان إلى تبني أنظمة الدروع الحرارية على نطاق واسع.

- كان قطاع الرفوف الوحيد يمتلك أكبر حصة من عائدات السوق بنحو 50% إلى 55% في عام 2025، وذلك بسبب استخدامه الواسع النطاق في مركبات الركاب والمركبات التجارية الخفيفة بسبب بناءه الخفيف، وسهولة تصنيعه، وكفاءة تكلفته. وتُعَتَمَد تصميمات القشرة الوحيدة على نطاق واسع في إطار تطبيقات غطاء القلنسوة والعوادم حيث تكون الحماية الحرارية المعتدلة كافية، الأمر الذي يجعلها الخيار المفضل OEM عبر منصات المركبات في السوق الجماعي.

- كانت حصة شريحة الشظية المزدوجة تستأثر بنحو 25% إلى 30% من الحصة، مدعومة بتحسين المقاومة الحرارية وتحسين التشدد البنيوي، الأمر الذي جعلها مناسبة لمركبات متوسطة المدى والأداء. وكان نصيب شريحة الشطيرة حوالي 18% إلى 22%، ومن المتوقع أن تسجل أسرع نمو من 2026 إلى 2033، وذلك بدعم من الطلب المتزايد على العزل الحراري العالي الأداء في المركبات الكهربائية والهجينة. وقد أصبحت قدرتها العازلة المتفوقة المتعددة الطبقات، ومقاومة الحرارة المعززة، والخصائص المحسنة لإزالة الاهتزازات، تتسارع من الاعتماد في فئات المركبات ذات العلاوة والأداء.

- كان قطاع المحركات الغازوليني يحمل الحصة الغالبة من 58% إلى 62% تقريباً في عام 2025، بدعم من الإنتاج العالمي الأعلى لمركبات الركاب التي تعمل بالبنزين، وزيادة استخدام المحركات المضغوطة التي تعمل بتوربو والتي تتطلب التدرع الحراري الكفؤ. وتولد المحركات الغازولينية حرارة عالية في العادم المحلي، الأمر الذي يزيد من الاعتماد على حلول التدريع المتقدمة لحماية مقصورات المحركات.

- وكان قطاع محرك الديزل يمثل حصة تتراوح بين 38 و42 في المائة تقريباً، ومن المتوقع أن ينمو باطراد، مدفوعاً باستمرار استخدامه في المركبات التجارية الثقيلة، ونظم النقل الطويلة الأمد، والتطبيقات الصناعية حيث تظل القابلية للدوام وكفاءة الوقود عاملين تشغيليين حاسمين.

- وكان الجزء المعدني أكبر حصة سوقية بنحو 65% إلى 70% في عام 2025 بسبب مقاومته للحرارة الفائقة، ودوامته، والاستخدام الواسع الانتشار في تطبيقات العادم وتحت غطاء القماش. وعادة ما تستخدم الدروع القائمة على الألومنيوم والدروع القائمة على اللدائن غير القابلة للصدأ في مجمعات أو إم في توازن قوتها وأدائها الحراري.

- ويستأثر القطاع غير المعدني بحصة تتراوح بين 30% و35% تقريباً، ومن المتوقع أن يشهد نمواً أسرع، مدفوعاً بتزايد اعتماد مواد مركبة مثل الألياف الزجاجية، والعزل القائم على السيركيك، والمواد المركبة. وتوفر هذه المواد فوائد خفيفة الوزن، وتحسين مرونة التصميم، وتحسين الملاءمة للجيل المقبل من المركبات الكهربائية.

- أما القطاع غير الصوتي فقد كان يستأثر بحصة سوقية مهيمنة تتراوح بين 70 و75 في المائة تقريباً في عام 2025، وتركز أساساً على العزل الحراري وحماية مكونات المحركات في المركبات التقليدية التي تعمل بنظام المعلومات التقليدية. وهذه الحلول مدمجة على نطاق واسع في أنظمة العادم ومحركات التشغيل لإدارة تبديد الحرارة بكفاءة.

- ويستأثر الجزء الصوتي بحصة تتراوح بين 25% و30% تقريباً، ومن المتوقع أن ينمو بوتيرة أسرع، يدعمه الطلب المتزايد على خفض القيمة المضافة للزاوية (الضوضاء والاهتزازات والقسوة) في المركبات الممتازة. والواقع أن زيادة تفضيل المستهلكين لكوخ المهدئات تقود التكامل بين الدروع الحرارية المزدوجة الغرض التي تجمع بين العزل الحراري والعزل الصوتي.

- وقد احتل الجزء الخاص بدرع هيت للنظام الإستنفاسي أكبر حصة سوقية بلغت نحو 32 - 36 في المائة في عام 2025 بسبب التعرض الشديد لدرجات الحرارة في مضاعفات العادم ومناطق المحولات الحفازة، مما يتطلب حلولاً قوية للحماية الحرارية.

- أما الجزء الخاص بالدرع الحراري تحت بند درع بونيت فقد استأثر بحصة تتراوح بين 28% و32% تقريباً، وذلك بسبب دوره الحاسم في حماية مكونات المحرك المحيطة وتحسين الكفاءة الحرارية العامة. وكان الجزء الخاص بجسيمة حرارة المقارنات في المحركات يحتوي على حوالي 20% إلى 24% من الحصة، ومن المتوقع أن يشهد أسرع نمو نتيجة لزيادة كهربة المركبات وتشديد القيود المفروضة على التغليف في هندسة المركبات الحديثة. وكان الجزء الخاص ببنود تحت الهيكل يشكل حوالي 12% إلى 16% من الحصة، مدعومة بمتطلبات الحماية الحرارية في أنظمة المركبات المتقدمة تحت سطح الأرض.

- ● كان قطاع المركبات المراكب يستأثر بأكبر حصة سوقية تتراوح بين 55 في المائة و 60 في المائة تقريبا في عام 2025، بدعم من أحجام إنتاج عالمية عالية، وزيادة إدماج نظم الإدارة الحرارية المتقدمة في السيارات المتوسطة المدى والسيارات ذات الأقساط.

- ويستأثر قطاع المركبات التجارية الخفيفة بحصة تتراوح بين 23% و27% تقريباً، وذلك بسبب التوسع في قطاعات اللوجستيات والتجارة الإلكترونية التي تتطلب تحسين كفاءة المحركات ودوامها. وكان نصيب قطاع المركبات التجارية الثقيلة يتراوح بين 15% و20% تقريباً، ولا يزال يحافظ على الطلب القوي بسبب عمليات النقل لمسافات طويلة وبيئة التحميل الحراري المرتفعة حيث تكون الموثوقية بالغة الأهمية.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 7.26 مليار

- قيمة السوق المتوقعة (2033): 9.06 مليار

- التنبؤات المتوقعة (2026-2033): 2.8 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

تقريرAutomotofive Aututoit Hent Sount

|

الصفات الأولى |

المحرك المحركات المحركات المحركات المحركات المحركات المحركات المحركة: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

• •شركة DR L L L L L L L L L L L L L)الولايات المتحدة الأمريكية( |

|

ما |

• المواد الخفيفة |

|

جاري |

وبالإضافة إلى الرؤى السوقية مثل القيمة السوقية، ومعدل النمو، وأجزاء السوق، والتغطية الجغرافية، والجهات الفاعلة في السوق، وسيناريو السوق، يشمل تقرير السوق الذي أعده فريق بحوث سوق جسر البيانات تحليلا متعمقا للخبراء، وتحليلا للاستيراد/التصدير، وتحليلا للتسعير، وتحليلا لاستهلاك الإنتاج، وتحليلا للآفات. |

سوق السياراتالاتجاهات

الاتجاه: تزايد اعتماد مواد متقدمة في مجال التدمير الحراري والحرارة الخفيفة

إن الطلب المتزايد على المركبات ذات الأداء العالي، والتي تتسم بالكفاءة في استخدام الوقود، والمتوافقة مع الانبعاثات، يقود إلى اعتماد حلول متقدمة لدرع حرارة المحركات عبر شبكات الطاقة الكهربائية. ويجري استبدال أنظمة الدروع التقليدية للتدريع الفلزية بدروع حرارية متعددة الطبقات ومركبة وخزفية الأساس توفر قدرة أفضل على المقاومة الحرارية، وخفض الوزن، وتعزيز القدرة على البقاء في ظل ظروف تشغيل المحركات المتطرفة.

في مركبات محركات الاحتراق الداخلي الحديثة، يعمل المصنعون بشكل متزايد على دمج نظم الدروع الحرارية المتقدمة حول مُجَوِّدات العادم، وأجهزة الشحن التربينية، والمحولات الحفازة. على سبيل المثال، يستخدم صناع السيارات مثل BMW وToipa دروعاً حرارية مركبة متعددة الطبقات لا تُصَدَّق، ودروعاً حرارية مركبة من الألومنيوم، للحد من درجات حرارة أقل من العمر بما يصل إلى 30 إلى 40 درجة مئوية، وتحسين كفاءة المحرك عموماً وحماية المكونات الإلكترونية المجاورة.

إن التوسع السريع لمحركات الطاقة الكهربية الهجينة والمحركات التي تعمل على زيادة الأحمال الحرارية، مما يؤدي إلى زيادة الطلب القوي على الحلول المحلية لدرع الحرارة القادرة على إدارة مناطق الحرارة المركزة. وبالإضافة إلى ذلك، فإن تبني المواد الخفيفة الوزن، بما في ذلك مركبات ألياف الخزامى والبوليمرات ذات الأداء العالي، يكتسب قوة في الوقت الذي يسعى فيه صناع السيارات إلى خفض وزن المركبات وتحسين اقتصاد الوقود تمشياً مع أنظمة الانبعاثات الأكثر صرامة مثل معايير 6 يورو وهارات المرحلة السادسة. وقد أثبت النمو في عملية التحقق من خلال برامج اختبار السيارات في عام 2025 أن التشكيلات المثلى لدرعات حرارة المحركات من الممكن أن تقلل من وقت التدحرج الحراري بما يقرب من 15 إلى 20% في ظل ظروف قيادة عالية الحمولة.

محركات السيارات المحركات المحركة

سائق السوق الرئيسي: زيادة الطلب على نظم المركبات ذات الكفاءة الحرارية ونظم المركبات المكمَّلة للانبعاثات والانبعاثات

إن صناع السيارات في مختلف أنحاء العالم يتعرضون لضغوط متزايدة لتعزيز كفاءة الوقود، والحد من انبعاثات غازات الاحتباس الحراري، والامتثال للأنظمة البيئية الصارمة، الأمر الذي يؤدي إلى زيادة اعتماد تكنولوجيات متقدمة لدرع حرارة المحركات. والواقع أن الحرارة المفرطة التي تولدها المحركات التي تُشحن بالتوربون، ونظم العادم، وخلجان المحركات الصغيرة من الممكن أن تؤثر سلباً على الأداء، والسلامة، وعمر المكونات، الأمر الذي قد يدفع الطلب إلى حلول فعالة للإدارة الحرارية.

وعلى سبيل المثال، تبين أن دمج التدرع الحراري المتقدم في محركات الحقن المباشر بالبنزين الحديثة يؤدي إلى تحسين كفاءة الاحتواء الحراري بنحو 10-15%، مما يدعم احتراق الوقود على نحو أفضل وخفض الانبعاثات.

وعلى نحو مماثل، يعمل ارتفاع إنتاج المركبات الهجينة والمركبة ذات الأداء على زيادة توليد الحرارة محلياً، الأمر الذي يتطلب أنظمة عزل متعددة الطبقات لمنع تحويل الحرارة إلى وحدات مراقبة إلكترونية حساسة ووحدات بطاريات. وقد أظهر الاختبار الحراري العالمي الحقيقي للسيارات الذي أجري في أوروبا خلال عام 2024 أن نظم التدرع بالحرارة في أغلفة المحركات قد خفضت من التعرض الحراري لمكونات محيطة بنحو 25% في ظل ظروف قيادة مستمرة عالية السرعة.

القيود/التحديات الرئيسية: تكاليف المواد العالية ومعقد التصميم في نظم الدروع العليا

وتعتمد الدروع الحرارية المتقدمة للمحركات الآلية على مواد متخصصة مثل الصلب المتعدد الطبقات الذي لا يصدأ، والعازلة الخزفية، والمركبات ذات درجات الحرارة العالية، التي تزيد كثيراً من تكاليف الإنتاج مقارنة بحلول الدروع التقليدية. كما أن الحاجة إلى الهندسة الدقيقة والتكييف عبر مختلف هياكل المحركات تزيد من تعقيد التصميم والتصنيع.

وبالإضافة إلى ذلك، فإن المركبات الحديثة التي تحتوي على مقصورات محركات مدمجة ونظم ذات دفع تيربو تتطلب تصميمات حماية حرارية عالية التكييف، مما يزيد من الوقت اللازم للتنمية وتكاليف التكامل بالنسبة للمؤسسات البيئية الضعيفة والموردين.كما أن الاعتماد في سلسلة التوريد على سبائك عالية الجودة ومواد العزل المتخصصة يؤدي أيضاً إلى تقلب التكاليف، لا سيما في أسواق السيارات الناشئة.

وتشير المعايير القياسية للصناعة إلى أن النظم المتطورة المتعددة الطبقات للدرع الحرارية يمكن أن تزيد تكاليف المكونات بنسبة تتراوح بين 20 و35 في المائة مقارنة بالدروع الفولاذية التقليدية الوحيدة الطبقة، مما يحد من الاعتماد في قطاعات المركبات الحساسة من حيث الأسعار على الرغم من أدائها الحراري الممتاز.

الفرص السوقية الرئيسية: توسيع تطبيقات تطبيقات تطبيقات الإدارة الحرارية للكهرباء والمركبات الهجينة

إن النمو السريع في المركبات الكهربائية والمهجنة يخلق فرصاً جديدة لنظم التدرع الحراري المتقدمة، وخاصة في حزم البطاريات، والإلكترونيات الكهربائية، والمكونات ذات الفولطانية العالية التي تتطلب تنظيماً دقيقاً لدرجة الحرارة. وتتطور الدروع الحرارية المحركة إلى أنظمة إدارة حرارية أوسع نطاقاً مصممة لحماية مكونات الاحتراق ومحطات الطاقة الكهربائية.

وعلى سبيل المثال، نفذت شركة تويوتا وشركة هيونداي نظما متقدمة للعزل والتدريع العازل في منصات هجينة لإدارة أحمال المحركات والبطاريات الحرارية المشتركة، وتحسين استقرار النظام وعمر المكونات.

وبالإضافة إلى ذلك، فإن تزايد اعتماد استراتيجيات الاستخدام الأمثل للوزن الخفيف والحرارة الهوائية في منصات التقييم الكهرومغناطيسي يؤدي إلى زيادة الطلب على مواد تدريع مدمجة عالية الكفاءة. وقد أظهرت برامج الاختبار التجريبي في عام 2025 عبر مرافق بحوث السيارات في الولايات المتحدة واليابان أن تحسين التكامل بين الحواجز الحرارية في النظم الهجينة أدى إلى خفض درجات الحرارة التي تقل عن مستوى الحياة الدنيا إلى ذروتها بما يصل إلى 18 درجة مئوية، مما عزز كفاءة استخدام الطاقة عموماً وأداء السلامة.

سوق الدّل

وتقسم السوق على أساس نوع المنتج ونوع المحرك والمادة والوظيفة والتطبيق ونوع المركبة.

• حسب نوع المنتج

وعلى أساس نوع المنتج، يتم تقسيم سوق الدرع الحراري لمحرك السيارات إلى تشكيلات أحادية الصدفة، وصدفة مزدوجة، وساندويتشات. وكان الجزء الوحيد من القشرة يحوز على أكبر حصة من إيرادات السوق تبلغ نحو 50% إلى 55% في عام 2025، وذلك بسبب استخدامه الواسع النطاق في مركبات الركاب والمركبات التجارية الخفيفة بسبب بناءه للوزن الخفيف، وسهولة تصنيعه، وكفاءة تكلفته. وتُعَتَمَد تصميمات القشرة الوحيدة على نطاق واسع في إطار تطبيقات القلنسوة والعوادم حيث تكون الحماية الحرارية المعتدلة كافية، الأمر الذي يجعلها الخيار المفضل للمنظمة في منصات المركبات في السوق الجماعي.

كانت حصة شريحة الشظية المزدوجة تستأثر بنحو 25% إلى 30% من الحصة، مدعومة بتحسين المقاومة الحرارية وتحسين التشدد البنيوي، الأمر الذي جعلها مناسبة لمركبات متوسطة المدى والأداء. وكان نصيب شريحة الشطيرة حوالي 18% إلى 22%، ومن المتوقع أن تسجل أسرع نمو من 2026 إلى 2033، وذلك بدعم من الطلب المتزايد على العزل الحراري العالي الأداء في المركبات الكهربائية والهجينة. وقد أصبحت قدرتها العازلة المتفوقة المتعددة الطبقات، ومقاومة الحرارة المعززة، والخصائص المحسنة لإزالة الاهتزازات، تتسارع من الاعتماد في فئات المركبات ذات العلاوة والأداء.

• حسب الأنواع

وعلى أساس الأنواع، تنقسم السوق إلى دروع حرارية لمحرك ديزل وغازولين. فقد كانت حصة قطاع المحرك الغازوليني في عام 2025، مدعومة بارتفاع الإنتاج العالمي لمركبات الركاب التي تعمل بالبنزين، وزيادة استخدام المحركات التي تُشحن بالتوربو والتي تتطلب التدرع الحراري الكفؤ. وتولد المحركات الغازولينية حرارة عوادم مرتفعة، مما يزيد من الاعتماد على حلول التدريع المتقدمة لحماية مقصورات المحركات.

وكان قطاع محرك الديزل يمثل حصة تتراوح بين 38 و42 في المائة تقريباً، ومن المتوقع أن ينمو باطراد، مدفوعاً باستمرار استخدامه في المركبات التجارية الثقيلة، ونظم النقل الطويلة الأمد، والتطبيقات الصناعية حيث تظل القابلية للدوام وكفاءة الوقود عاملين تشغيليين حاسمين.

• المواد

وعلى أساس المواد، يتم تقسيم السوق إلى دروع حرارية معدنية وغير معدنية. وكان القطاع المعدني يشكل أكبر حصة سوقية تبلغ نحو 65% إلى 70% في عام 2025 بسبب مقاومته الفائقة للحرارة، ودواميتها، واستخدامها الواسع الانتشار في العادم وفي إطار تطبيقات القماش. ويشيع استخدام الدروع المصنوعة من الألمنيوم والدروع القائمة على اللدائن غير القابلة للصدأ في تجمعات الأوكيم في توازن قوتها وأدائها الحراري.

ويستأثر القطاع غير المعدني بحصة تتراوح بين 30% و35% تقريباً، ومن المتوقع أن يشهد نمواً أسرع، مدفوعاً بتزايد اعتماد مواد مركبة مثل الألياف الزجاجية، والعزل القائم على السيركيك، والمواد المركبة. وتوفر هذه المواد فوائد خفيفة الوزن، وتحسين مرونة التصميم، وتحسين الملاءمة للجيل المقبل من المركبات الكهربائية.

• الموظفون

وعلى أساس الوظيفة، يتم تقسيم السوق إلى دروع حرارية صوتية وغير صوتية. وكان القطاع غير الصوتي يحمل حصة سوقية مهيمنة تبلغ نحو 70% إلى 75% في عام 2025، وتركز في المقام الأول على العزل الحراري وحماية مكونات المحركات في المركبات التقليدية ICE. وهذه الحلول مدمجة على نطاق واسع في أنظمة العادم ومخازن المحركات لإدارة تبديد الحرارة بكفاءة.

ويستأثر الجزء الصوتي بحصة تتراوح بين 25% و30% تقريباً، ومن المتوقع أن ينمو بوتيرة أسرع، يدعمه الطلب المتزايد على خفض القيمة المضافة للزاوية (الضوضاء والاهتزازات والقسوة) في المركبات الممتازة. والواقع أن زيادة تفضيل المستهلكين لكوخ المهدئات تقود التكامل بين الدروع الحرارية المزدوجة الغرض التي تجمع بين العزل الحراري والعزل الصوتي.

• الطلب

وعلى أساس التطبيق، تُقسم السوق إلى مجموعة من الدرع في إطار نظام هيت إكس استنفدت، وتحت درع بونيت هيت، ومقارنات المحركات في إطار الدرع، وتحت درع هيت. وكان قطاع الدرع في نظام هيت في نظام الهضبة يمتلك أكبر حصة في السوق تبلغ نحو 32% إلى 36% في عام 2025 بسبب التعرض لدرجات الحرارة القصوى في مشابك العادم ومناطق المحولات الحفازة، الأمر الذي يتطلب حلولاً قوية للحماية الحرارية.

أما الجزء الخاص بالدرع الحراري تحت بند درع بونيت فقد استأثر بحصة تتراوح بين 28% و32% تقريباً، وذلك بسبب دوره الحاسم في حماية مكونات المحرك المحيطة وتحسين الكفاءة الحرارية العامة. وكان الجزء الخاص بجسيمة حرارة المقارنات في المحركات يحتوي على حوالي 20% إلى 24% من الحصة، ومن المتوقع أن يشهد أسرع نمو نتيجة لزيادة كهربة المركبات وتشديد القيود المفروضة على التغليف في هندسة المركبات الحديثة. وكان الجزء الخاص ببنود تحت الهيكل يشكل حوالي 12% إلى 16% من الحصة، مدعومة بمتطلبات الحماية الحرارية في أنظمة المركبات المتقدمة تحت سطح الأرض.

• على نوع

وعلى أساس نوع المركبة، يتم تقسيم السوق إلى مركبات ركاب، ومركبات تجارية خفيفة، ومركبات تجارية ثقيلة. وكان قطاع مركبات الركاب يستأثر بأكبر حصة سوقية تتراوح بين 55% و60% تقريباً في عام 2025، بدعم من أحجام إنتاج عالمية عالية، وزيادة التكامل بين نظم الإدارة الحرارية المتقدمة في السيارات المتوسطة والأعلى.

ويستأثر قطاع المركبات التجارية الخفيفة بحصة تتراوح بين 23% و27% تقريباً، وذلك بسبب التوسع في قطاعات اللوجستيات والتجارة الإلكترونية التي تتطلب تحسين كفاءة المحركات ودوامها. وكان نصيب قطاع المركبات التجارية الثقيلة يتراوح بين 15% و20% تقريباً، ولا يزال يحافظ على الطلب القوي بسبب عمليات النقل لمسافات طويلة وبيئة التحميل الحراري المرتفعة حيث تكون الموثوقية بالغة الأهمية.

سوق السياراتتحليل إقليمي

شركة أمريكا الشمالية للسيارات

وتهيمن أمريكا الشمالية على سوق الدروع الحرارية لمحركات السيارات بأكبر حصة من الإيرادات بلغت نحو 34% في عام 2025، بدعم من الإنتاج القوي للسيارات، وارتفاع معدل تغلغل المركبات العالية الجودة، وأنظمة السلامة والانبعاثات الحرارية الصارمة. وتستفيد المنطقة من قدرات التصنيع المتقدمة التي تتمتع بها شركة OEM واعتماد حلول إدارة حرارية خفيفة الوزن على متن مركبات الركاب والمركبات التجارية. والواقع أن زيادة التكامل بين المحركات التي تُشحن بالتوربو وزيادة الطلب على تحسين كفاءة الوقود من شأنهما أن يزيدا من دفع عملية تبني نظم الدروع الحرارية المتقدمة عبر مقصورات المحركات ونظم العادم، مما يجعل من أميركا الشمالية منطقة رئيسية مدرة للدخل في السوق.

سوق الدّل

وقد استولت سوق الولايات المتحدة للدروع الحرارية لمحركات السيارات على أكبر حصة من الإيرادات في أمريكا الشمالية في عام 2025، مدفوعة بكميات عالية من إنتاج المركبات والطلب القوي على سيارات الدفع الرباعي والشاحنات الصغيرة ومركبات الأداء. وتحظى زيادة اعتماد الدروع الحرارية الفلزية الخفيفة الوزن والدروع الحرارية المركبة بدعم من الضغوط التنظيمية لتحسين كفاءة الوقود وخفض الانبعاثات. كما أن وجود كبار موردي السيارات OEMs و Tier-1، إلى جانب التطورات المستمرة في تقليص حجم المحركات وتكنولوجيات التربووذب، يزيد من تسارع نمو السوق. كما يساهم في التوسع أيضاً تزايد إدماج نظم الإدارة الحرارية المتقدمة في المركبات الكهربائية والمهجنة.

سوق الدروع

ومن المتوقع أن تشهد سوق الحماية الحرارية لمحركات السيارات الأوروبية أسرع معدلات النمو من عام 2026 إلى عام 2033، وذلك مدفوعاً في المقام الأول بقوانين الاتحاد الأوروبي الصارمة المتعلقة بالانبعاثات والتركيز القوي على كفاءة المركبات واستدامتها. والواقع أن التحول نحو المركبات الكهربائية والهجينة يعمل على زيادة الطلب على الحلول المتطورة المتعددة الطبقات والمركبة للتدريع الحراري. والواقع أن قاعدة هندسة السيارات القوية في أوروبا، وخاصة في ألمانيا وفرنسا وإيطاليا، تدعم الإبداع السريع في تكنولوجيات العزل الحراري الخفيف الوزن. والواقع أن تبني المزيد من المركبات العالية الأداء وقطاعات السيارات الممتازة يعمل على زيادة الطلب على التطبيقات سواء في مجال الطاقة العضوية أو ما بعد السوق.

المملكة المتحدة لبريطانيا العظمى

ومن المتوقع أن تشهد سوق الولايات المتحدة للدروع الحرارية لمحركات السيارات نمواً مطرداً من عام 2026 إلى عام 2033، مدفوعاً بزيادة كهربة المركبات وزيادة الطلب على نظم السلامة المتقدمة والكفاءة الحرارية.

ألمانيا محرك السيارات المحركات المحركة

ومن المتوقع أن تشهد سوق ألمانيا للدرع الحراري لمحركات السيارات نمواً قوياً من عام 2026 إلى عام 2033، بفضل قاعدة تصنيع السيارات القوية في البلاد وقيادة الإبداع الهندسي. ومن المتوقع أن يشهد تركيز ألمانيا على المركبات الممتازة والمحركات العالية الأداء الطلب على الدروع الحرارية المتطورة من النوع الفلزي والشطائري. والواقع أن التحول السريع نحو الحركة الكهربائية وتصميم المركبات الخفيفة الوزن يزيد من التعجيل باعتماد حلول إدارة حرارية مركبة الأساس. كما أصبح إدماج الدروع الحرارية في قطارات الطاقة في الجيل القادم أيضاً متزايد الأهمية تمشياً مع أهداف الاستدامة.

(ب) سوق الدروع

ومن المتوقع أن تشهد سوق الدروع الحرارية لمحركات السيارات في آسيا والمحيط الهادئ أسرع معدلات النمو من عام 2026 إلى عام 2033، مدعومة بارتفاع إنتاج المركبات، والتوسع الحضري السريع، وزيادة الدخول المتاحة في بلدان مثل الصين والهند واليابان. والواقع أن قاعدة تصنيع السيارات الآخذة في الاتساع والوجود القوي لموردي المكونات الفعالة من حيث التكلفة في المنطقة تقود إلى تبني أنظمة الدروع الحرارية على نطاق واسع. والواقع أن الطلب المتزايد على مركبات الركاب، إلى جانب زيادة اختراق المركبات الكهربائية، يزيد من التعجيل بالحاجة إلى حلول عازلة حرارية متقدمة عبر أنظمة المحركات والبطاريات.

اليابان المحركات الآلية

ومن المتوقع أن تشهد سوق الحماية الحرارية لمحركات السيارات اليابانية نمواً مطرداً من عام 2026 إلى عام 2033 بسبب التقدم التكنولوجي القوي، وارتفاع تبني المركبات الهجينة، والتركيز على كفاءة الوقود. ويركز قطاع السيارات الياباني بشدة على الهندسة الدقيقة وتصميم المركبات الصغيرة، وزيادة الطلب على الحلول الكفؤة والخفيفة الوزن للدرع الحراري. والواقع أن تكامل الدروع الحرارية مع قطارات الطاقة الهجينة والكهربائية آخذ في التوسع، مدفوعاً بتركيز اليابان القوي على كفاءة الطاقة وتكنولوجيات خفض الانبعاثات.

شركة الصين الصينية للسيارات

كانت سوق الحماية الحرارية لمحركات السيارات الصينية تستأثر بأكبر حصة من عائدات السوق في آسيا والمحيط الهادئ في عام 2025، ويرجع ذلك إلى الإنتاج الضخم للمركبات، والتوسع الحضري السريع، والنمو القوي في التصنيع المحلي للسيارات. والواقع أن النظام الإيكولوجي المتزايد لمركبات الكهرباء في الصين والطلب المتزايد على سيارات الركاب يقودان إلى تبني واسع النطاق لنظم الإدارة الحرارية المتقدمة. والواقع أن الوجود القوي للمصنّعين المحليين والدعم الحكومي لمركبات الطاقة الجديدة يعملان على زيادة تعزيز تكامل الدروع الحرارية الخفيفة والمركبة والمعدنية عبر التطبيقات.

سوق السوق

وتقود صناعة " هيت شيل " المحرك الآلي أساسا شركات راسخة، من بينها:

• شركة Dan Limited (الولايات المتحدة الأمريكية)

• مواد متقدمة مرجانة (المملكة المتحدة)

• إلرينكلنجر (ألمانيا)

• شركة ليدال (الولايات المتحدة الأمريكية)

• HAPPICH GmbH (ألمانيا)

• الأوبئة (ألمانيا)

• HK Group (ألمانيا)

• صناعات شيلوه (الولايات المتحدة الأمريكية)

• شركة NICIS Corporation (اليابان)

• شركة Cummins Inc (الولايات المتحدة)

• شركة هيونداي موتر (كوريا الجنوبية)

• الدراسات العليا في مجال الصناعة والتكنولوجيا )اليابان(

• معاليه غمبه (ألمانيا)

• السكان (السويد)

• التلروز (الهند)

• بورغرز SE & Co. KGAA (ألمانيا)

• روشلنغ (ألمانيا)

• زيربوتيك (المملكة المتحدة)

• سونديتش (الولايات المتحدة الأمريكية)

• دوبونت (الولايات المتحدة الأمريكية)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.