Global Automotive Oems Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

36.98 Billion

USD

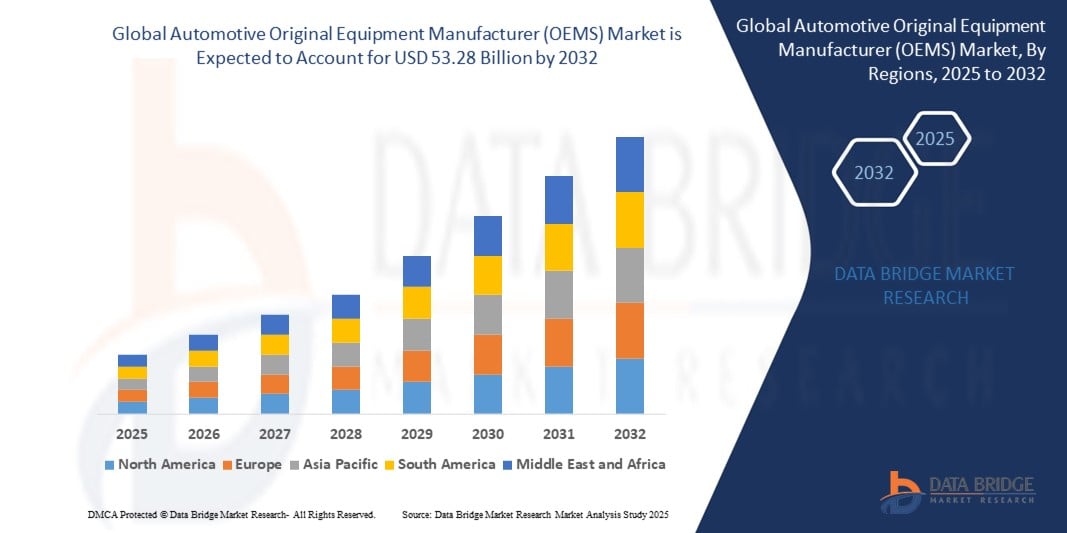

53.28 Billion

2024

2032

USD

36.98 Billion

USD

53.28 Billion

2024

2032

| 2025 –2032 | |

| USD 36.98 Billion | |

| USD 53.28 Billion | |

| % | |

|

السوق العالمية لمصنعي المعدات الأصلية للسيارات (OEMS)، حسب المكونات (الهيكل، والكهرباء والإلكترونيات، والداخلية، ومجموعة نقل الحركة والشاسيه، وغيرها)، ونوع السيارة (المركبات التجارية، وسيارات الركاب، والمركبات الكهربائية)، وقناة التوزيع (تجار التجزئة والجملة والموزعين في مجال تصنيع المعدات الأصلية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032.

حجم سوق الشركات المصنعة للمعدات الأصلية للسيارات (OEMS)

- تم تقييم حجم سوق الشركة المصنعة للمعدات الأصلية للسيارات (OEMS) العالمية بـ 36.98 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 53.28 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.67٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالطلب المتزايد على الميزات المتقدمة في المركبات، وارتفاع ملكية المركبات في جميع أنحاء العالم، والزيادة الكبيرة في ابتكار المركبات الكهربائية (EV).

- إن تفضيل المستهلكين المتزايد للسيارات الفردية وعالية الأداء، إلى جانب اللوائح البيئية الصارمة والتحول العالمي نحو انبعاثات الكربون المنخفضة، يدفع إلى مزيد من التوسع في السوق

تحليل سوق الشركات المصنعة للمعدات الأصلية للسيارات (OEMS)

- يشهد سوق تصنيع المعدات الأصلية للسيارات نموًا مطردًا حيث يعطي المصنعون الأولوية للتقدم التكنولوجي وطرق التصنيع المستدامة لتلبية متطلبات العملاء المتطورة والتفويضات التنظيمية

- يستثمر مصنعو المعدات الأصلية بشكل كبير في البحث والتطوير لترقية المنتجات باستخدام أحدث الإلكترونيات والمواد خفيفة الوزن وميزات السيارات المتصلة بالشبكة لتعزيز التميز في المنتج والقدرة التنافسية

- تهيمن أوروبا على إيرادات سوق مصنعي المعدات الأصلية للسيارات (OEM) بأكبر حصة إيرادات بنسبة 42٪ في عام 2024، مدفوعة بارتفاع مبيعات السيارات والطلب القوي على المركبات التجارية والركاب المجهزة بتقنيات الفرامل المتقدمة

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الشركة المصنعة للمعدات الأصلية للسيارات (OEM) خلال الفترة المتوقعة، مدفوعة بالتوسع الحضري السريع، وزيادة مبيعات السيارات، والطلب المرتفع على المركبات في المنطقة، ووجود لاعبين مهمين، وخاصة في دول مثل الصين والهند واليابان وكوريا الجنوبية.

- سيستحوذ قطاع توليد القوة والشاسيه على أكبر حصة من إيرادات السوق بنسبة 67.7% في عام 2024، مدفوعًا بالدور الأساسي لأنظمة توليد القوة في أداء السيارة والاستثمارات الكبيرة من قبل الشركات المصنعة للمعدات الأصلية في تطوير تقنيات توليد القوة الداخلية التي تعكس ذكاء العلامة التجارية الأساسي.

نطاق التقرير وتقسيم سوق الشركات المصنعة للمعدات الأصلية للسيارات (OEMS)

|

صفات |

رؤى السوق الرئيسية لمصنّعي المعدات الأصلية للسيارات (OEMS) |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق الشركات المصنعة للمعدات الأصلية للسيارات (OEMS)

"الاعتماد المتزايد على المكونات الكهربائية والإلكترونية المتقدمة"

- تعمل شركات تصنيع المعدات الأصلية بشكل متزايد على دمج الأنظمة الكهربائية والإلكترونية المتقدمة، مثل أنظمة مساعدة السائق المتقدمة (ADAS)، وأنظمة المعلومات والترفيه، وميزات الاتصال، لتلبية طلب المستهلكين على المركبات الذكية والمتصلة

- تعمل هذه المكونات على تعزيز سلامة السيارة وراحتها وتجربة المستخدم، مما يجعلها عامل تمييز رئيسي في سوق السيارات التنافسية

- في المناطق التي تعتمد على التكنولوجيا العالية، مثل أوروبا وأمريكا الشمالية، تقوم شركات تصنيع المعدات الأصلية مثل BMW وVolkswagen بدمج الإلكترونيات المتطورة في طرازاتها المتميزة

- تقود المركبات الكهربائية الطلب على المكونات الكهربائية المتخصصة، بما في ذلك البطاريات عالية السعة وأنظمة إدارة الطاقة الفعالة، لتحسين المدى والأداء

- على سبيل المثال، تقوم شركة تيسلا بدمج الأنظمة الكهربائية الخاصة بها في مركباتها، مما يضع معيارًا لأداء السيارات الكهربائية والابتكار

- تقدم الوكالات وتجار التجزئة OEM حزمًا إلكترونية مطورة كخيارات ذات قيمة مضافة، خاصة لمشتري السيارات الفاخرة والكهربائية

ديناميكيات سوق الشركات المصنعة للمعدات الأصلية للسيارات (OEMS)

سائق

"الطلب المتزايد على المركبات الكهربائية والتنقل المستدام"

- إن الوعي المتزايد لدى المستهلكين بشأن المخاوف البيئية واللوائح الصارمة المتعلقة بالانبعاثات يدفع الطلب على المركبات الكهربائية، مما يدفع شركات تصنيع المعدات الأصلية إلى الاستثمار بكثافة في إنتاج المركبات الكهربائية والابتكار

- تتطلب المركبات الكهربائية مكونات متخصصة، مثل مجموعات نقل الحركة عالية الكفاءة وأنظمة البطاريات المتقدمة، مما يعزز الطلب على الشركات المصنعة للمعدات الأصلية المتخصصة في هذه المجالات

- تقدم الحكومات في مناطق مثل أوروبا وآسيا والمحيط الهادئ حوافز وإعانات لتبني المركبات الكهربائية، مما يشجع شركات تصنيع المعدات الأصلية على توسيع محافظها من المركبات الكهربائية

- على سبيل المثال، التزمت مرسيدس بنز بتقديم تشكيلة كهربائية بالكامل بحلول عام 2030، مع طرازات مثل EQS التي تتميز بتقنيات متقدمة في نقل الحركة والتصميم الداخلي.

- كما أن التركيز على التنقل المستدام يزيد أيضًا من الطلب على المواد خفيفة الوزن في هياكل المركبات والشاسيه لتحسين كفاءة استهلاك الوقود ومدى المركبات الكهربائية

ضبط النفس/التحدي

اضطرابات سلسلة التوريد ونقص أشباه الموصلات

- إن الاضطرابات في سلسلة التوريد العالمية، وخاصة نقص أشباه الموصلات، تحد من قدرة الشركات المصنعة للمعدات الأصلية على تلبية متطلبات الإنتاج، وخاصة للسيارات ذات المكونات الكهربائية والإلكترونية المتقدمة

- إن تعقيد مصادر المكونات عبر مناطق مختلفة، إلى جانب التوترات الجيوسياسية والقيود التجارية، يخلق تحديات أمام الشركات المصنعة التي تعمل على المستوى الدولي

- أدى نقص أشباه الموصلات إلى تأخير الإنتاج لدى شركات تصنيع المعدات الأصلية الكبرى مثل فورد وجنرال موتورز، مما أثر على مواعيد التسليم ونمو السوق

- إن الاعتماد الكبير على موردين محددين للمكونات الأساسية، مثل البطاريات للسيارات الكهربائية، يشكل مخاطر على قابلية التوسع وإدارة التكاليف

- في منطقة آسيا والمحيط الهادئ، حيث من المتوقع نمو سريع للسوق، قد تؤدي اختناقات سلسلة التوريد إلى إبطاء وتيرة التوسع لمصنعي المعدات الأصلية الذين يهدفون إلى الاستفادة من الطلب المتزايد

نطاق سوق الشركات المصنعة للمعدات الأصلية للسيارات (OEMS)

يتم تقسيم السوق على أساس المكون ونوع السيارة وقناة التوزيع.

- حسب المكون

بناءً على المكونات، يُقسّم سوق مُصنّعي المعدات الأصلية للسيارات (OEM) إلى: هيكل السيارة، والكهرباء والإلكترونيات، والأجزاء الداخلية، ونظام نقل الحركة والشاسيه، وغيرها. سيستحوذ قطاع نظام نقل الحركة والشاسيه على أكبر حصة من إيرادات السوق بنسبة 67.7% في عام 2024، مدفوعًا بالدور المحوري لأنظمة نقل الحركة في أداء المركبات، واستثمارات مُصنّعي المعدات الأصلية الكبيرة في تطوير تقنيات نقل الحركة الداخلية التي تعكس ذكاء العلامة التجارية الأساسي. وهذا يعكس ذكاء العلامة التجارية الأساسي وقدرات الأداء لديها.

من المتوقع أن يشهد قطاع الكهرباء والإلكترونيات نموًا كبيرًا، مدفوعًا بالتكامل المتزايد لأنظمة مساعدة السائق المتقدمة (ADAS)، وأنظمة المعلومات والترفيه، وميزات الاتصال، والتوجه المتزايد نحو كهربة المركبات. ومع ازدياد التقدم التكنولوجي في المركبات، يرتفع الطلب على المكونات الإلكترونية المتطورة من مصنعي المعدات الأصلية بشكل ملحوظ.

- حسب نوع السيارة

بناءً على نوع المركبة، يُقسّم سوق مُصنّعي المعدات الأصلية (OEM) للسيارات إلى سيارات ركاب، ومركبات تجارية، ومركبات كهربائية. ومن المتوقع أن يُهيمن قطاع سيارات الركاب على السوق، بفضل ارتفاع حجم الإنتاج والمبيعات العالمي لسيارات الركاب، والطلب الاستهلاكي المُستمر على تحسينات في الراحة والسلامة والمواصفات الجمالية. ويُواصل مُصنّعو المعدات الأصلية ابتكاراتهم لتلبية هذه المتطلبات المُتطورة في قطاع سيارات الركاب.

من المتوقع أن يشهد قطاع المركبات الكهربائية أسرع معدل نمو خلال الفترة المتوقعة. ويعود هذا النمو السريع إلى تزايد الاعتماد العالمي على المركبات الكهربائية، واللوائح الحكومية الداعمة للكهرباء، واستثمارات شركات تصنيع المعدات الأصلية الكبيرة في تطوير مكونات ومنصات متخصصة للتنقل الكهربائي.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق مُصنّعي المعدات الأصلية (OEM) للسيارات إلى تجار التجزئة، وتجار الجملة، والموزعين. وقد شكّل قطاع تجار التجزئة أكبر حصة من الإيرادات بنسبة 48.8% في عام 2024، مدعومًا بالمبيعات المباشرة من خلال وكلاء العلامات التجارية، والاتجاه المتزايد لمُصنّعي المعدات الأصلية لتقديم باقات سيارات مُخصصة.

ومن المتوقع أن يشهد قطاع الموزعين أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على قطع الغيار ما بعد البيع وتوسع شبكات التوزيع في الأسواق الناشئة لدعم سلاسل توريد الشركات المصنعة للمعدات الأصلية.

تحليل إقليمي لسوق الشركات المصنعة للمعدات الأصلية للسيارات (OEMS)

- تهيمن أوروبا على إيرادات سوق مصنعي المعدات الأصلية للسيارات (OEM) بأكبر حصة إيرادات بنسبة 42٪ في عام 2024، مدفوعة بارتفاع مبيعات السيارات والطلب القوي على المركبات التجارية والركاب المجهزة بتقنيات الفرامل المتقدمة

- يعطي المستهلكون الأولوية لميزات السلامة المتقدمة وكفاءة استهلاك الوقود والاتصال، مما يعزز اعتماد مكونات OEM المبتكرة

- يتم دعم النمو من خلال التقدم التكنولوجي في المحركات الكهربائية والهجينة، فضلاً عن الوجود القوي لشركات تصنيع المعدات الأصلية في دول مثل ألمانيا وفرنسا

نظرة عامة على سوق الشركات المصنعة للمعدات الأصلية للسيارات في الولايات المتحدة (OEMS)

ستستحوذ الولايات المتحدة على حصة كبيرة في سوق مصنعي السيارات الأصليين في أمريكا الشمالية بحلول عام 2024، مدعومةً بالطلب القوي على سيارات الركاب والمركبات الكهربائية، إلى جانب قدرات التصنيع المحلية القوية. ويساهم التوجه نحو كهربة المركبات ودمج الإلكترونيات المتقدمة، مثل أنظمة مساعدة السائق المتقدمة (ADAS) وأنظمة المعلومات والترفيه، في توسع السوق. وتعتمد شركات تصنيع السيارات الأصلية، مثل جنرال موتورز وفورد، بشكل متزايد على المواد المستدامة والتقنيات الذكية، مما يُكمّل الأسواق المحلية وأسواق التصدير.

نظرة عامة على سوق الشركات المصنعة للمعدات الأصلية للسيارات في أوروبا (OEMS)

تُهيمن أوروبا على نمو إيرادات سوق مُصنّعي السيارات الأصليين، مدعومةً بلوائح بيئية صارمة وتركيزٍ كبير على سلامة المركبات واستدامتها. يطلب المستهلكون مكونات عالية الجودة تُحسّن كفاءة استهلاك الوقود وتُقلّل الانبعاثات، مما يُحفّز الابتكار في أنظمة نقل الحركة والأنظمة الكهربائية. وتتصدر دولٌ مثل ألمانيا وفرنسا هذا المجال بفضل منظوماتها البيئية المُتقدّمة في تصنيع السيارات واستثماراتها الكبيرة في إنتاج المركبات الكهربائية.

نظرة عامة على سوق الشركات المصنعة للمعدات الأصلية للسيارات في المملكة المتحدة (OEMS)

من المتوقع أن يشهد سوق المملكة المتحدة نموًا سريعًا، مدفوعًا بتزايد الطلب على السيارات الكهربائية والهجينة ودمج ميزات الاتصال المتقدمة. ويعزز تفضيل المستهلكين للسيارات الفاخرة ذات التصميمات الداخلية المتطورة وأنظمة السلامة الطلب على مكونات مصنعي المعدات الأصلية. كما أن السياسات الحكومية الداعمة للسيارات منخفضة الانبعاثات، ووجود شركات تصنيع رئيسية مثل جاكوار لاند روفر، يُسرّعان نمو السوق.

نظرة عامة على سوق الشركات المصنعة للمعدات الأصلية للسيارات في ألمانيا (OEMS)

تُعدّ ألمانيا مساهمًا رئيسيًا في سوق مُصنّعي السيارات الأصليين الأوروبيين، بفضل ريادتها في تصنيع السيارات والابتكار فيها. تُولي شركات تصنيع السيارات الألمانية، مثل فولكس فاجن وبي إم دبليو، الأولوية لمكونات أنظمة الدفع والشاسيه المتطورة لتلبية معايير الانبعاثات الصارمة وتلبية طلب المستهلكين على السيارات عالية الأداء. ويدعم دمج الإلكترونيات الذكية والمواد المستدامة نموًا مستدامًا في السوق.

نظرة عامة على سوق الشركات المصنعة للمعدات الأصلية للسيارات (OEMS) في منطقة آسيا والمحيط الهادئ

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا، مدفوعةً بالتوسع الحضري السريع، وارتفاع نسبة ملكية المركبات، وتزايد الطلب على المركبات الكهربائية في دول مثل الصين واليابان والهند. وتعزز الحوافز الحكومية لاعتماد المركبات الكهربائية والاستثمارات في تقنيات التصنيع الذكية الطلب على مكونات مصنعي المعدات الأصلية. كما أن نمو الطبقة المتوسطة في المنطقة، والتركيز على سلامة المركبات وتقنيات الاتصال، يعززان نمو السوق.

نظرة عامة على سوق الشركات المصنعة للمعدات الأصلية للسيارات في اليابان (OEMS)

من المتوقع أن يشهد سوق مصنعي السيارات الأصليين في اليابان نموًا ملحوظًا، مدفوعًا بريادته في ابتكارات السيارات والطلب القوي على المكونات عالية الجودة في سيارات الركاب والسيارات الكهربائية. وتقوم كبرى شركات تصنيع السيارات الأصلية، مثل تويوتا وهوندا، بدمج أنظمة كهربائية وأنظمة نقل حركة متطورة لتحسين كفاءة وأداء السيارات. ويدعم التوجه المتزايد نحو كهربة السيارات وتخصيص ما بعد البيع توسع السوق.

نظرة عامة على سوق مصنعي المعدات الأصلية للسيارات في الصين (OEMS)

تستحوذ الصين على الحصة الأكبر من سوق مُصنّعي المعدات الأصلية للسيارات في منطقة آسيا والمحيط الهادئ، مدفوعةً بالتصنيع السريع، وزيادة إنتاج المركبات، والسياسات الحكومية المُشجعة للسيارات الكهربائية. ويساهم توسع الطبقة المتوسطة في البلاد، والطلب على ميزات السلامة والاتصال المُتقدمة، في تعزيز اعتماد مُكوّنات مُصنّعي المعدات الأصلية. كما تُعزز قدرات التصنيع المحلية القوية والأسعار التنافسية إمكانية الوصول إلى السوق.

حصة سوق الشركات المصنعة للمعدات الأصلية للسيارات (OEMS)

تقود شركات راسخة بشكل أساسي صناعة تصنيع المعدات الأصلية للسيارات (OEMS)، بما في ذلك:

- شركة تويوتا موتور (اليابان)

- فولكس فاجن (ألمانيا)

- نيسان (اليابان)

- شركة هوندا موتور المحدودة (اليابان)

- شركة ماجنا الدولية المحدودة (كندا)

- شركة كونتيننتال إيه جي (ألمانيا)

- سيمنز (ألمانيا)

- شركة BMW AG (ألمانيا)

- شركة إكسايد للصناعات المحدودة (الهند)

- روبرت بوش، حائز على درجة الماجستير في الصحة العامة (ألمانيا)

- فاليو (فرنسا)

- شركة فورد للسيارات (الولايات المتحدة)

- شركة ميتسوبيشي موتورز (اليابان)

- زد إف فريدريشهافين إيه جي (ألمانيا)

- شركة بورغوارنر (الولايات المتحدة)

أحدث التطورات في سوق الشركات العالمية المصنعة للمعدات الأصلية للسيارات (OEMS)

- في مارس 2025، استحوذت شركة أمريكان أكسل آند مانوفاكتشرينغ (AAM) على قسمي GKN Automotive وGKN Powder Metallurgy التابعين لمجموعة دولايس، وذلك لتوسيع خبرتها في حلول المحركات المستقلة. يُعزز هذا الاستحواذ قدرات AAM في مجال مكونات السيارات الكهربائية والهجينة، بما يتماشى مع تحول الصناعة نحو المركبات الكهربائية. تُعزز هذه الصفقة حضور AAM العالمي في سلسلة التوريد، لا سيما في أمريكا الشمالية وأوروبا، لتلبية الطلب المتزايد من قِبل شركات تصنيع المعدات الأصلية على أنظمة نقل الحركة المتقدمة.

- في فبراير 2025، دخلت هيونداي في شراكة استراتيجية مع شركة كاتل، الشركة الرائدة في تصنيع البطاريات، لتزويد سياراتها الكهربائية المستقبلية ببطاريات عالية الأداء. يركز هذا التعاون على تطوير بطاريات الجيل التالي بكثافة طاقة مُحسّنة وقدرات شحن أسرع. من خلال ضمان سلسلة توريد مستقرة للبطاريات، تُعزز هذه الشراكة قدرة هيونداي التنافسية في سوق السيارات الكهربائية العالمية، وخاصةً في أمريكا الشمالية ومنطقة آسيا والمحيط الهادئ.

- في يناير 2025، وسّعت فولكس فاجن منصة مصفوفة القيادة الكهربائية المعيارية (MEB)، حيث طرحت سيارة ID.7 السيدان الكهربائية المزوّدة بأنظمة مساعدة السائق المتقدمة (ADAS) ونطاق بطارية مُحسّن. يدعم هذا التحديث طرازات متعددة من السيارات الكهربائية، مما يُحسّن مرونة الإنتاج وكفاءة التكلفة. يُعزز هذا التوسع مكانة فولكس فاجن في سوق السيارات الكهربائية العالمية، وخاصةً في أوروبا وآسيا والمحيط الهادئ، حيث يستمر الطلب على التنقل المستدام في الارتفاع.

- في يناير 2025، دمجت جنرال موتورز (GM) أعمالها في مجال سيارات الأجرة الآلية "كروز" مع قسمها الداخلي لتكنولوجيا القيادة الذاتية ومساعدة السائق، المسؤول عن برنامج "سوبر كروز". يأتي هذا الدمج الاستراتيجي في أعقاب استثمار بقيمة 9 مليارات دولار أمريكي في "كروز"، بهدف تبسيط تطوير السيارات ذاتية القيادة وتعزيز الكفاءة في سوق تنافسية. يعزز هذا الدمج قدرات جنرال موتورز في مجال تكنولوجيا القيادة الذاتية، مع توقعات بمساهمة قدرها مليار دولار أمريكي في إيرادات عام 2025.

- في أكتوبر 2023، استحوذت ستيلانتيس على حصة 20% في ليب موتور، وهي شركة صينية لتصنيع السيارات الكهربائية، ووسّعت الشراكة في عام 2025 لتطوير نماذج سيارات كهربائية بأسعار معقولة للأسواق العالمية. يستفيد هذا التعاون من تقنية ليب موتور للبطاريات منخفضة التكلفة لتعزيز محفظة ستيلانتيس من السيارات الكهربائية، بهدف بيع 500,000 سيارة خارج الصين بحلول عام 2030. يعزز هذا التحالف حضور ستيلانتيس في منطقة آسيا والمحيط الهادئ ويدعم أهدافها في مجال السيارات الكهربائية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق مصنعي المعدات الأصلية للسيارات (OEMs) العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق مصنعي المعدات الأصلية للسيارات (OEMs) العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 تحليل حصة الشركة في السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 معايير القياس

2.2.8 تحليل حصة البائعين

2.2.9 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.10 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق مصنعي المعدات الأصلية للسيارات (OEMs) العالمي: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى متميزة

5.1 القوى الخمس لحمالين

5.2 المعايير التنظيمية

5.3 الاتجاهات التكنولوجية

5.4 تحليل براءات الاختراع

5.5 دراسة الحالة

5.6 تحليل سلسلة القيمة

5.7 تحليل التسعير

6 سوق الشركات المصنعة للمعدات الأصلية للسيارات (OEMs) العالمية، حسب المكونات

6.1 نظرة عامة

6.2 المكونات الخارجية

6.2.1 المصد

6.2.1.1. حسب الموقع

6.2.1.1.1. الواجهة الأمامية

6.2.1.1.2. الجزء الخلفي

6.2.2 الرفارف

6.2.2.1. الفولاذ

6.2.2.2. الألياف الزجاجية

6.2.2.3. ألياف الكربون

6.2.3 الأبواب

6.2.3.1. باب أمامي بمفصلة

6.2.3.2. باب خلفي بمفصلة

6.2.3.3. باب مقصي

6.2.3.4. باب جناح النورس

6.2.3.5. باب منزلق

6.2.4 الأغطية

6.2.5 الأبواب الخلفية

6.2.6 آخرون

6.3 الداخلية

6.3.1 المجموعة المركزية

6.3.2 شاشة العرض الأمامية

6.3.3 مجموعة الأدوات

6.3.4 ترفيه المقعد الخلفي

6.3.5 وحدة القبة

6.3.6 العنوان الرئيسي

6.3.7 المقعد

6.3.8 الإضاءة الداخلية

6.3.9 لوحة الباب

6.3.10 المواد اللاصقة والأشرطة

6.3.11 آخرون

6.4 أنظمة المحرك والعادم

6.4.1 كتل المحرك

6.4.1.1. 3 أسطوانات

6.4.1.2. محرك رباعي الأسطوانات

6.4.1.3. محرك سداسي الأسطوانات

6.4.1.4. أسطوانة V6

6.4.1.5. أسطوانة V8

6.4.2 المكابس

6.4.2.1. المكبس

6.4.2.2. حلقة المكبس

6.4.2.3. دبوس المكبس

6.4.3 رأس الأسطوانة

6.4.3.1. محرك مستقيم أو متتابع

6.4.3.2. محرك على شكل حرف V

6.4.4 العمود المرفقي

6.4.5 عمود الكامات

6.4.6 الصمامات

6.4.6.1. الملف اللولبي

6.4.6.2. صمام إعادة تدوير غاز العادم

6.4.6.3. صمام مجموعة الفرامل

6.4.6.4. صمام التحكم في AT

6.4.6.5. صمام المحرك

6.4.7 أحواض الزيت

6.4.8 مشعب

6.4.9 قضبان التوصيل

6.4.10 عجلات الموازنة

6.4.11 الحشية

6.4.12 شمعات الإشعال

6.4.13 آخرون

6.5 مجموعة نقل الحركة

6.5.1 حسب نوع محرك الأقراص

6.5.1.1. دفع أمامي

6.5.1.2. دفع خلفي

6.5.1.3. نظام الدفع الرباعي

6.6 التقنيات المتقدمة

6.7 إلكترونيات السيارات والمعدات الكهربائية

6.7.1 إلكترونيات الطاقة

6.7.1.1. حسب نوع الجهاز

6.7.1.1.1. الطاقة

6.7.1.1.2. IC

6.7.1.1.3. الوحدة النمطية والمنفصلة

6.7.2 أدوات المسح التشخيصي

6.7.3 مستشعر الطاقة

6.7.4 التتابع

6.7.4.1. حسب النوع

6.7.4.1.1. ثنائي الفينيل متعدد الكلور

6.7.4.1.2. المكونات الإضافية

6.7.4.1.3. الجهد العالي

6.7.4.1.4. وقائي

6.7.4.1.5. الإشارة

6.7.4.1.6. آخرون

6.7.5 وحدات التحكم في الجسم

6.7.5.1. حسب الوظيفة

6.7.5.1.1. عالية الجودة

6.7.5.1.2. الطرف المنخفض

6.7.6 الاتصالات في السيارات

6.7.6.1. لين

6.7.6.2. كان

6.7.6.3. فليكس

6.7.6.4. معظم

6.7.6.5. الإنترنت

6.7.7 وحدة التحكم الإلكترونية للسيارات

6.7.8 آخرون

6.8 وحدات التحكم في المصابيح الأمامية

6.9 آخرون

7 سوق الشركات المصنعة للمعدات الأصلية للسيارات (OEMs) العالمية، حسب نوع الدفع

7.1 نظرة عامة

7.2 محرك الاحتراق الداخلي (ICE)

7.2.1 الديزل

7.2.2 البنزين

7.2.3 الغاز الطبيعي المضغوط

7.3 كهربائي

7.3.1 المركبات الكهربائية التي تعمل بالبطارية (BEV)

7.3.2 المركبات الكهربائية الهجينة (HEV)

7.3.3 المركبات الكهربائية الهجينة القابلة للشحن (PHEV)

7.3.4 المركبات الكهربائية التي تعمل بخلايا الوقود (FCEV)

8 سوق الشركات المصنعة للمعدات الأصلية للسيارات (OEMs) العالمية، حسب المادة

8.1 نظرة عامة

8.2 الفولاذ

8.3 الألومنيوم

8.4 البلاستيك

8.5 مركبات الزجاج

8.6 مركبات الكربون

8.7 معدن

8.8 فينيل

8.9 النسيج

8.1 آخرون

9 سوق الشركات المصنعة للمعدات الأصلية للسيارات (OEMs) العالمية، حسب الملحقات

9.1 نظرة عامة

9.2 أغطية المقاعد

9.3 كاميرا لوحة القيادة

9.4 ستائر الشمس

9.5 سجادات أرضية

9.6 تظليل النوافذ

مسند قدم 9.7

9.8 جهاز إرسال بلوتوث

9.9 شاحن لاسلكي

9.1 آخرون

10 سوق الشركات المصنعة للمعدات الأصلية للسيارات (OEMs) العالمية، حسب سعة المقاعد

10.1 نظرة عامة

10.2 4 مقاعد

10.3 5 مقاعد

10.4 6 مقاعد

10.5 7 مقاعد

10.6 أكثر من 7 مقاعد

11 سوق الشركات المصنعة للمعدات الأصلية للسيارات (OEMs) العالمية، حسب نوع القيادة

11.1 نظرة عامة

11.2 شبه مستقل

11.3 مستقل

11.4 دليل

12 سوق الشركات المصنعة للمعدات الأصلية للسيارات (OEMs) العالمية، حسب نوع السيارة

12.1 نظرة عامة

12.2 سيارات الركاب

12.2.1 سيارات الركاب، حسب نوع المركبة

12.2.1.1. هاتشباك

12.2.1.2. سيارة سيدان

12.2.1.3. سيارة متعددة الأغراض

12.2.1.4. سيارة رياضية متعددة الاستخدامات

12.2.1.5. كروس أوفر

12.2.1.6. كوبيه

12.2.1.7. قابلة للتحويل

12.2.1.8. آخرون

12.3 المركبات التجارية

12.3.1 المركبات التجارية، حسب نوع المركبة

12.3.1.1. المركبات التجارية الخفيفة

12.3.1.1.1. الشاحنات

12.3.1.1.1.1 شاحنات نقل الركاب

12.3.1.1.1.2 شاحنات نقل البضائع

12.3.1.1.2. شاحنات البيك أب

12.3.1.1.3. حافلة صغيرة

12.3.1.1.4. المدربون

12.3.1.1.5. آخرون

12.3.1.2. المركبات التجارية الثقيلة

12.3.1.2.1. الحافلات

12.3.1.2.2. الشاحنات

12.3.1.2.2.1 شاحنات الأسمنت

12.3.1.2.2.2 شاحنات قلابة

12.3.1.2.2.3 المقطورات شبه المقطورة

12.3.1.2.2.4 آخرون

13 سوق مصنعي المعدات الأصلية للسيارات (OEMs) العالمية، حسب المنطقة الجغرافية

13.1 سوق مصنعي المعدات الأصلية للسيارات (OEMs) العالمي، (جميع التقسيمات المذكورة أعلاه موضحة في هذا الفصل حسب البلد)

13.1.1 أمريكا الشمالية

13.1.1.1. الولايات المتحدة

13.1.1.2. كندا

13.1.1.3. المكسيك

13.1.2 أوروبا

13.1.2.1. ألمانيا

13.1.2.2. فرنسا

13.1.2.3. المملكة المتحدة

13.1.2.4. إيطاليا

13.1.2.5. إسبانيا

13.1.2.6. روسيا

13.1.2.7. تركيا

13.1.2.8. بلجيكا

13.1.2.9. هولندا

13.1.2.10. النرويج

13.1.2.11. فنلندا

13.1.2.12. سويسرا

13.1.2.13. الدنمارك

13.1.2.14. السويد

13.1.2.15. بولندا

13.1.2.16. بقية أوروبا

13.1.3 منطقة آسيا والمحيط الهادئ

13.1.3.1. اليابان

13.1.3.2. الصين

13.1.3.3. كوريا الجنوبية

13.1.3.4. الهند

13.1.3.5. أستراليا

13.1.3.6. نيوزيلندا

13.1.3.7. سنغافورة

13.1.3.8. تايلاند

13.1.3.9. ماليزيا

13.1.3.10. إندونيسيا

13.1.3.11. الفلبين

13.1.3.12. تايوان

13.1.3.13. فيتنام

13.1.3.14. بقية منطقة آسيا والمحيط الهادئ

13.1.4 أمريكا الجنوبية

13.1.4.1. البرازيل

13.1.4.2. الأرجنتين

13.1.4.3. بقية أمريكا الجنوبية

13.1.5 الشرق الأوسط وأفريقيا

13.1.5.1. جنوب أفريقيا

13.1.5.2. مصر

13.1.5.3. المملكة العربية السعودية

13.1.5.4. الإمارات العربية المتحدة

13.1.5.5. عُمان

13.1.5.6. البحرين

13.1.5.7. إسرائيل

13.1.5.8. الكويت

13.1.5.9. قطر

13.1.5.10. بقية دول الشرق الأوسط وأفريقيا

13.1.6 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

14 سوق الشركات المصنعة للمعدات الأصلية للسيارات (OEMs) العالمية، مشهد الشركة

14.1 تحليل أسهم الشركة: عالميًا

14.2 تحليل أسهم الشركة: أمريكا الشمالية

14.3 تحليل أسهم الشركة: أوروبا

14.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

14.5 عمليات الدمج والاستحواذ

14.6 تطوير المنتجات الجديدة والموافقات عليها

14.7 التوسعات

14.8 التغييرات التنظيمية

14.9 الشراكة والتطورات الاستراتيجية الأخرى

15 سوق الشركات المصنعة للمعدات الأصلية للسيارات (OEMs) العالمية، وتحليل SWOT وDBMR

16 سوق الشركات المصنعة للمعدات الأصلية للسيارات (OEMs) العالمية، نبذة عن الشركة

16.1 شركة كونتيننتال إيه جي

16.1.1 لمحة عن الشركة

16.1.2 تحليل الإيرادات

16.1.3 التواجد الجغرافي

16.1.4 محفظة المنتجات

16.1.5 التطورات الأخيرة

16.2 شركة روبرت بوش المحدودة

16.2.1 لمحة عن الشركة

16.2.2 تحليل الإيرادات

16.2.3 التواجد الجغرافي

16.2.4 محفظة المنتجات

16.2.5 التطورات الأخيرة

16.3 شركة دينسو

16.3.1 لمحة عامة عن الشركة

16.3.2 تحليل الإيرادات

16.3.3 التواجد الجغرافي

16.3.4 محفظة المنتجات

16.3.5 التطورات الأخيرة

16.4 شركة فاليو المساهمة

16.4.1 لمحة عامة عن الشركة

16.4.2 تحليل الإيرادات

16.4.3 التواجد الجغرافي

16.4.4 محفظة المنتجات

16.4.5 التطورات الأخيرة

16.5 شركة هيتاشي المحدودة

16.5.1 لمحة عامة عن الشركة

16.5.2 تحليل الإيرادات

16.5.3 التواجد الجغرافي

16.5.4 محفظة المنتجات

16.5.5 التطورات الأخيرة

16.6 شركة DELPHI AUTOMOTIVE PLC (جزء من شركة PHINIA INC)

16.6.1 لمحة عامة عن الشركة

16.6.2 تحليل الإيرادات

16.6.3 التواجد الجغرافي

16.6.4 محفظة المنتجات

16.6.5 التطورات الأخيرة

16.7 شركة إيس فورج الخاصة المحدودة (AFPL)

16.7.1 لمحة عامة عن الشركة

16.7.2 تحليل الإيرادات

16.7.3 التواجد الجغرافي

16.7.4 محفظة المنتجات

16.7.5 التطورات الأخيرة

16.8 شركة تويوتا موتور

16.8.1 لمحة عامة عن الشركة

16.8.2 تحليل الإيرادات

16.8.3 التواجد الجغرافي

16.8.4 محفظة المنتجات

16.8.5 التطورات الأخيرة

16.9 مرسيدس بنز دورهام (جزء من شركة دايملر إيه جي)

16.9.1 لمحة عامة عن الشركة

16.9.2 تحليل الإيرادات

16.9.3 التواجد الجغرافي

16.9.4 محفظة المنتجات

16.9.5 التطورات الأخيرة

16.1 بهارات فورج (هي الشركة الرائدة لمجموعة كالياني)

16.10.1 لمحة عامة عن الشركة

16.10.2 تحليل الإيرادات

16.10.3 التواجد الجغرافي

16.10.4 محفظة المنتجات

16.10.5 التطورات الأخيرة

16.11 دانا المحدودة

16.11.1 لمحة عامة عن الشركة

16.11.2 تحليل الإيرادات

16.11.3 التواجد الجغرافي

16.11.4 محفظة المنتجات

16.11.5 التطورات الأخيرة

16.12 شركة سميثس للتصنيع (PTY) المحدودة

16.12.1 لمحة عن الشركة

16.12.2 تحليل الإيرادات

16.12.3 التواجد الجغرافي

16.12.4 محفظة المنتجات

16.12.5 التطورات الأخيرة

16.13 معيار كوبر.

16.13.1 لمحة عامة عن الشركة

16.13.2 تحليل الإيرادات

16.13.3 التواجد الجغرافي

16.13.4 محفظة المنتجات

16.13.5 التطورات الأخيرة

16.14 MAHLE GMBH (جزء من MAHLE STIFTUNG GMBH)

16.14.1 لمحة عامة عن الشركة

16.14.2 تحليل الإيرادات

16.14.3 التواجد الجغرافي

16.14.4 محفظة المنتجات

16.14.5 التطورات الأخيرة

16.15 شركة هيونداي موتور

16.15.1 لمحة عامة عن الشركة

16.15.2 تحليل الإيرادات

16.15.3 التواجد الجغرافي

16.15.4 محفظة المنتجات

16.15.5 التطورات الأخيرة

16.16 فرويدنبرغ لتقنيات الترشيح GMBH & CO. KG

16.16.1 لمحة عن الشركة

16.16.2 تحليل الإيرادات

16.16.3 التواجد الجغرافي

16.16.4 محفظة المنتجات

16.16.5 التطورات الأخيرة

16.17 شركة كومينز

16.17.1 لمحة عامة عن الشركة

16.17.2 تحليل الإيرادات

16.17.3 التواجد الجغرافي

16.17.4 محفظة المنتجات

16.17.5 التطورات الأخيرة

16.18 شركة جونسون الكهربائية المحدودة.

16.18.1 لمحة عامة عن الشركة

16.18.2 تحليل الإيرادات

16.18.3 التواجد الجغرافي

16.18.4 محفظة المنتجات

16.18.5 التطورات الأخيرة

16.19 شركة أيسين

16.19.1 لمحة عامة عن الشركة

16.19.2 تحليل الإيرادات

16.19.3 التواجد الجغرافي

16.19.4 محفظة المنتجات

16.19.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

17 الخاتمة

18 استبيان

19 تقارير ذات صلة

20 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.