Global Automotive Pillar Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

7.49 Billion

USD

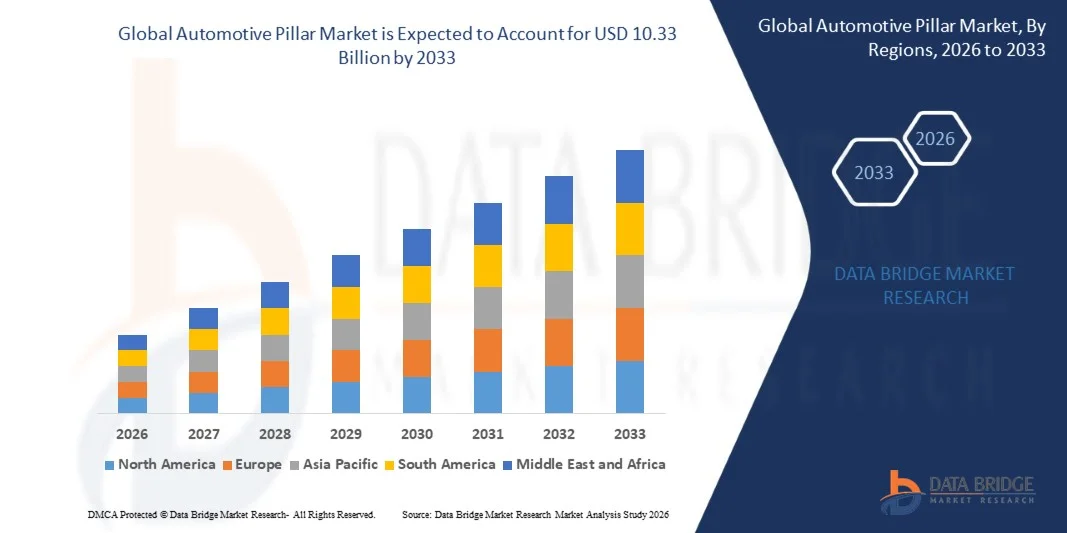

10.33 Billion

2025

2033

USD

7.49 Billion

USD

10.33 Billion

2025

2033

| 2026 –2033 | |

| USD 7.49 Billion | |

| USD 10.33 Billion | |

| % | |

|

تقسيم سوق أعمدة السيارات العالمية، حسب نوع المركبة (سيارة ركاب، مركبة تجارية خفيفة، ومركبة تجارية ثقيلة)، ونوع المنتج (العمود أ، العمود ب، العمود ج، والعمود د)، والمادة (الألومنيوم، والفولاذ، والمركبات البلاستيكية)، وقناة البيع (مصنعي المعدات الأصلية وسوق ما بعد البيع) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أعمدة السيارات

- بلغت قيمة سوق أعمدة السيارات العالمية 7.49 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 10.33 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 4.10% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع الإنتاج العالمي لسيارات الركاب والمركبات التجارية، إلى جانب تزايد الطلب على تعزيز سلامة وتكامل هياكل المركبات.

- إن تزايد استخدام المواد خفيفة الوزن، مثل الفولاذ عالي القوة والألومنيوم والمواد المركبة، في هياكل السيارات، يساهم في تسريع توسع السوق.

تحليل سوق أعمدة السيارات

- يشهد السوق نمواً مطرداً نظراً للدور الحاسم الذي تلعبه دعامات السيارات في الحفاظ على صلابة هيكل المركبة، وحماية الركاب، ومقاومة الانقلاب في هياكل المركبات الحديثة.

- تشجع التطورات التكنولوجية في هندسة هياكل المركبات، إلى جانب دمج المواد خفيفة الوزن وعالية القوة، الشركات المصنعة على تطوير تصميمات أعمدة أكثر كفاءة تدعم السلامة وكفاءة استهلاك الوقود والأداء العام للمركبة.

- هيمنت أمريكا الشمالية على سوق أعمدة السيارات بحصة الإيرادات الأكبر في عام 2025، مدفوعة بالحضور القوي لكبرى شركات تصنيع السيارات والطلب المتزايد على المركبات ذات السلامة الهيكلية والمتانة المحسّنة.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق السيارات العالمي ، مدفوعة بالتوسع الحضري السريع، وزيادة الطلب على المركبات، وتوسيع إنتاج السيارات، وتزايد اعتماد السيارات الكهربائية في الاقتصادات الناشئة.

- استحوذ قطاع سيارات الركاب على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالإنتاج العالمي المرتفع لسيارات الركاب والطلب المتزايد على تحسين السلامة الهيكلية ومتانة المركبات. تُعدّ أعمدة السيارات، مثل الأعمدة A وB وC وD، مكونات هيكلية أساسية في سيارات الركاب، حيث توفر دعمًا للسقف، وحماية من الانقلاب، وتعزيزًا لأنظمة السلامة من الصدمات الجانبية.

نطاق التقرير وتجزئة سوق أعمدة السيارات

|

صفات |

رؤى سوقية حول الركائز الأساسية في قطاع السيارات |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• كيرشوف للسيارات (ألمانيا) |

|

فرص السوق |

• تزايد اعتماد هياكل المركبات خفيفة الوزن |

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في داتا بريدج تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق أعمدة السيارات

"تزايد استخدام المواد خفيفة الوزن وعالية القوة في هياكل المركبات"

يؤثر التركيز المتزايد على تخفيف وزن المركبات وتحسين الأداء الهيكلي بشكل كبير على سوق أعمدة السيارات، حيث يدمج المصنعون بشكل متزايد الفولاذ عالي القوة والألومنيوم والمواد المركبة المتطورة في هياكل السيارات. تلعب أعمدة السيارات دورًا حاسمًا في الحفاظ على قوة السقف وسلامة الركاب وصلابة الهيكل، مما يجعلها مكونات أساسية في تصميم المركبات الحديثة. يشجع هذا التوجه مصنعي السيارات على تطوير هياكل أعمدة مبتكرة تعزز السلامة مع تقليل الوزن الإجمالي للمركبة.

• يؤدي تزايد الضغوط التنظيمية المتعلقة بكفاءة استهلاك الوقود وخفض الانبعاثات إلى تسريع اعتماد المواد خفيفة الوزن في أعمدة السيارات، سواءً سيارات الركاب أو المركبات التجارية. ويركز مصنعو السيارات على تحسين تصميم الأعمدة للحفاظ على متانة السيارة وحمايتها من الانقلاب، مع تحسين كفاءة استهلاك الوقود. كما يشجع هذا التحول موردي المواد على الاستثمار في تقنيات التصنيع المتقدمة التي تعزز المتانة ومقاومة التآكل والأداء الهيكلي.

تؤثر معايير السلامة ولوائح أداء التصادم بشكل كبير على تصميم أعمدة السيارات وعمليات تصنيعها. تُصمم أعمدة السيارات لتحمل قوى الصدمات العالية أثناء التصادمات، ولدعم أنظمة السلامة المتقدمة مثل الوسائد الهوائية وأنظمة الحماية من الصدمات الجانبية. ومع تطور هياكل المركبات، يستثمر المصنعون في البحث والتطوير لابتكار أعمدة تجمع بين القوة والمتانة وخفة الوزن دون المساس بالسلامة الهيكلية.

على سبيل المثال، في عام 2024، وسّعت شركتا تويوتا في اليابان وفورد موتور في الولايات المتحدة استخدام الفولاذ عالي القوة والمواد خفيفة الوزن في هياكل السيارات، بما في ذلك الأعمدة الأمامية والوسطى والخلفية، لتعزيز السلامة وكفاءة استهلاك الوقود. وقد طُبّقت هذه التحسينات الهيكلية في طرازات سيارات الركاب الجديدة ومنصات السيارات الكهربائية، ووُزّعت في الأسواق العالمية. كما دعمت هذه المبادرات الامتثال للوائح السلامة المتطورة وأهداف الاستدامة.

• مع تزايد استخدام المواد خفيفة الوزن وعالية المتانة، يعتمد نمو السوق على المدى الطويل على الابتكار المستمر في علوم المواد، وتحسين التكاليف، وتقنيات التصنيع المتقدمة. ويركز المصنّعون أيضًا على تحسين كفاءة الإنتاج وتطوير حلول قابلة للتطوير تُوازن بين أداء السلامة، والمتانة الهيكلية، والفعالية من حيث التكلفة، وذلك لضمان انتشارها على نطاق واسع.

ديناميكيات سوق أعمدة السيارات

السائق

"التركيز المتزايد على سلامة المركبات وسلامتها الهيكلية"

يُعدّ التركيز العالمي المتزايد على معايير سلامة المركبات محركًا رئيسيًا لسوق أعمدة السيارات. تُعتبر أعمدة السيارات مكونات أساسية تدعم قوة السقف، وتحافظ على صلابة الهيكل، وتحمي الركاب أثناء التصادمات وحوادث الانقلاب. ويعمل مصنّعو السيارات بشكل متزايد على تعزيز هياكل الأعمدة للامتثال للوائح السلامة الصارمة وتحسين الأداء العام في حوادث التصادم.

يؤثر التوسع في إنتاج سيارات الركاب وسيارات الدفع الرباعي والسيارات الكهربائية أيضاً على الطلب على دعامات السيارات. تساهم هذه المكونات الهيكلية في متانة السيارة وحماية الركاب وتحسين ثبات هيكلها. ومع استمرار مصنعي السيارات في تطوير منصات وتصاميم جديدة، من المتوقع أن يزداد الطلب على هياكل الدعامات المُحسّنة بشكل مطرد.

تستثمر شركات تصنيع السيارات بنشاط في تقنيات الهندسة والتصنيع المتقدمة لتحسين أداء دعامات الهيكل ومتانتها. وتُمكّن الابتكارات في تكامل المواد، والتعزيز الهيكلي، والبناء خفيف الوزن، شركات تصنيع السيارات من تلبية معايير السلامة مع الحفاظ على كفاءة المركبات. كما تدعم هذه التطوراتَ التعاونُ بين شركات تصنيع السيارات وموردي المواد لتحسين التصميم الهيكلي والأداء.

على سبيل المثال، في عام 2023، طرحت فولكس فاجن في ألمانيا وجنرال موتورز في الولايات المتحدة طرازات سيارات جديدة مزودة بهياكل دعامات معززة مصممة لتحسين الحماية من الصدمات الجانبية وقوة السقف. وقد طُبقت هذه التطورات في سيارات الركاب والسيارات الكهربائية لتعزيز سلامة الركاب واستقرار الهيكل. وأكدت الشركتان على تحسين أداء السلامة في حوادث التصادم والامتثال للوائح السلامة العالمية المتطورة.

على الرغم من أن زيادة متطلبات السلامة تدعم نمو السوق، إلا أن الحفاظ على التوازن بين قوة الهيكل ووزن المركبة وتكلفة الإنتاج لا يزال يمثل تحديًا. وسيكون الاستثمار المستمر في المواد المتقدمة وتقنيات التصنيع الفعالة وهياكل المركبات المُحسّنة أمرًا ضروريًا لدعم التوسع طويل الأجل في السوق.

ضبط النفس/التحدي

"ارتفاع تكاليف التصنيع وتعقيد التصميم في هياكل السيارات"

• تمثل التكلفة المرتفعة نسبياً المرتبطة بالمواد المتقدمة وعمليات التصنيع المعقدة تحدياً رئيسياً لسوق أعمدة السيارات. ويتطلب استخدام الفولاذ عالي القوة وسبائك الألومنيوم والمواد المركبة تقنيات إنتاج متخصصة، مما يزيد من نفقات التصنيع ويؤثر على تكاليف إنتاج المركبات الإجمالية.

• يُشكّل تعقيد التصميم في المركبات الحديثة تحدياتٍ أمام دمج الأعمدة وتحسين الهيكل. إذ يجب أن تستوعب أعمدة السيارات مكوناتٍ متعددة، مثل الوسائد الهوائية وأنظمة الأسلاك وأجهزة الاستشعار، مع الحفاظ على سلامة الهيكل. وهذا بدوره يزيد من متطلبات الهندسة وجداول التطوير الزمنية لمصنعي السيارات.

• قد تؤثر قيود سلسلة التوريد وتقلبات أسعار المواد الخام على نمو السوق. كما أن توفر المواد المتقدمة والحاجة إلى عمليات تصنيع متخصصة قد يخلقان اختناقات في الإنتاج، لا سيما بالنسبة للمصنعين العاملين في أسواق حساسة للتكلفة. لذا، يتعين على الشركات الاستثمار في استراتيجيات توريد فعالة وتخطيط إنتاج دقيق لضمان استمرارية الإمداد واستقرار التكاليف.

على سبيل المثال، في عام 2024، أبلغ العديد من مصنعي السيارات وموردي المكونات في دول مثل ألمانيا وكوريا الجنوبية عن ارتفاع تكاليف الإنتاج المتعلقة بالفولاذ عالي القوة والمكونات الهيكلية خفيفة الوزن المستخدمة في أعمدة السيارات. وقد تم تسليط الضوء على ارتفاع تكاليف الأدوات وتقنيات التشكيل المعقدة كعوامل تؤثر على كفاءة الإنتاج وربحيته.

• يتطلب التصدي لهذه التحديات توفير مصادر مواد فعالة من حيث التكلفة، وتحسين تقنيات التصنيع، وتعزيز التعاون بين شركات صناعة السيارات وموردي المكونات. وسيكون الاستثمار في حلول هندسية متقدمة، والأتمتة، وعمليات الإنتاج القابلة للتطوير، أمراً أساسياً للحفاظ على القدرة التنافسية ودعم النمو طويل الأجل لسوق مكونات السيارات العالمية.

نطاق سوق أعمدة السيارات

يتم تقسيم السوق على أساس نوع المركبة ونوع المنتج والمادة وقناة البيع.

• حسب نوع المركبة

استنادًا إلى نوع المركبة، يُقسّم سوق أعمدة السيارات إلى سيارات الركاب، والمركبات التجارية الخفيفة، والمركبات التجارية الثقيلة. وقد استحوذ قطاع سيارات الركاب على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالإنتاج العالمي المرتفع لسيارات الركاب، والطلب المتزايد على تحسين السلامة الهيكلية ومتانة المركبات. تُعدّ أعمدة السيارات، مثل الأعمدة A وB وC وD، مكونات هيكلية أساسية في سيارات الركاب، حيث توفر دعمًا للسقف، وحماية من الانقلاب، وتعزيزًا لأنظمة السلامة من الصدمات الجانبية.

من المتوقع أن يشهد قطاع المركبات التجارية الخفيفة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتوسع قطاعي الخدمات اللوجستية والتجارة الإلكترونية اللذين يتطلبان مركبات متينة ومعززة هيكليًا. وتلعب دعامات المركبات التجارية الخفيفة دورًا حاسمًا في الحفاظ على صلابة الهيكل، ودعم استقرار حمولة البضائع، وضمان حماية الركاب أثناء التصادمات.

• حسب نوع المنتج

استنادًا إلى نوع المنتج، يُقسّم سوق أعمدة السيارات إلى أربعة أقسام: العمود A، والعمود B، والعمود C، والعمود D. وقد استحوذ قسم العمود B على الحصة الأكبر من إيرادات السوق في عام 2025 نظرًا لدوره المحوري في دعم هيكل سقف السيارة وتوفير تعزيزات للحماية من الصدمات الجانبية. كما يدعم العمود B محاذاة الأبواب، وغالبًا ما يُدمج مع مكونات السلامة مثل أنظمة تثبيت أحزمة الأمان، مما يجعله عنصرًا هيكليًا أساسيًا في تصميم السيارة.

من المتوقع أن يشهد قطاع دعامات الزجاج الأمامي (Pillar A) أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالتركيز المتزايد على سلامة المركبات ودعم هيكل الزجاج الأمامي. تُسهم دعامات الزجاج الأمامي في الحفاظ على سلامة الهيكل الأمامي، وتوفير دعم للسقف، والمساعدة في توزيع قوى الاصطدام أثناء التصادمات الأمامية، مما يجعلها عنصرًا أساسيًا في تصميم المركبات الحديثة.

• حسب المادة

استنادًا إلى نوع المادة، يُقسّم سوق أعمدة السيارات إلى الألومنيوم والفولاذ والمركبات البلاستيكية. وقد استحوذ قطاع الفولاذ على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالاستخدام الواسع النطاق للفولاذ عالي القوة في هياكل السيارات نظرًا لمتانته وفعاليته من حيث التكلفة ومقاومته الفائقة للصدمات. وتُستخدم أعمدة الفولاذ عادةً لتوفير الدعم الهيكلي والحفاظ على صلابة المركبة مع الالتزام بلوائح السلامة.

من المتوقع أن يشهد قطاع الألمنيوم أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعاً بالطلب المتزايد على مكونات المركبات خفيفة الوزن لتحسين كفاءة استهلاك الوقود وخفض الانبعاثات. توفر أعمدة الألمنيوم وزناً أقل مع الحفاظ على قوة هيكلية كافية، مما يجعلها مناسبة لمنصات المركبات الحديثة، بما في ذلك المركبات الكهربائية.

• حسب قناة البيع

استنادًا إلى قنوات البيع، ينقسم سوق أعمدة السيارات إلى قسمين: قسم مصنعي المعدات الأصلية (OEM) وقسم ما بعد البيع (AFM). وقد استحوذ قسم مصنعي المعدات الأصلية على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بدمج أعمدة السيارات خلال عمليات تصنيع وتجميع المركبات. ويتعاون مصنعو السيارات بشكل وثيق مع موردي المكونات لضمان مطابقة الأعمدة لمواصفات التصميم ومتطلبات السلامة ومعايير الأداء الهيكلي.

من المتوقع أن يشهد قطاع ما بعد البيع أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد أنشطة إصلاح المركبات واستبدال أجزائها وصيانتها. قد تتطلب دعامات السيارات استبدالًا نتيجة لأضرار الحوادث أو التآكل الهيكلي، مما يؤدي إلى زيادة الطلب من ورش الإصلاح ومراكز الخدمة التي توفر قطع الغيار اللازمة لإعادة تأهيل المركبات وضمان مطابقتها لمعايير السلامة.

تحليل إقليمي لسوق أعمدة السيارات

• هيمنت أمريكا الشمالية على سوق أعمدة السيارات بحصة الإيرادات الأكبر في عام 2025، مدفوعة بالحضور القوي لكبرى شركات تصنيع السيارات والطلب المتزايد على المركبات ذات السلامة الهيكلية والمتانة المحسّنة

• يولي مصنعو السيارات في المنطقة اهتماماً كبيراً بأداء السيارة في حوادث التصادم، وقوة السقف، وصلابة الهيكل، مما يؤدي إلى زيادة الطلب على مكونات أعمدة السيارات عالية الجودة

• ويدعم هذا الطلب الواسع النطاق البنية التحتية المتطورة لتصنيع السيارات، وارتفاع معدلات امتلاك المركبات، وتزايد استخدام المواد خفيفة الوزن في هياكل السيارات، مما يجعل ركائز صناعة السيارات مكونات أساسية في كل من سيارات الركاب والمركبات التجارية.

نظرة معمقة على سوق أعمدة السيارات الأمريكية

استحوذ سوق أعمدة السيارات في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بارتفاع إنتاج السيارات والطلب المتزايد على ميزات السلامة المتقدمة. ويركز مصنعو السيارات في البلاد بشكل متزايد على تحسين سلامة هيكل السيارة ومقاومتها للصدمات من خلال هياكل الأعمدة المقواة. كما يساهم التطور المتنامي للسيارات الكهربائية وسيارات الدفع الرباعي في زيادة الطلب على أعمدة السيارات المتينة والخفيفة الوزن. علاوة على ذلك، تُعزز التطورات التكنولوجية المستمرة في تصميم السيارات وعمليات التصنيع نمو السوق.

نظرة معمقة على سوق أعمدة صناعة السيارات في أوروبا

من المتوقع أن يشهد سوق أعمدة السيارات في أوروبا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بشكل أساسي بلوائح السلامة الصارمة للسيارات والطلب المتزايد على مكونات السيارات خفيفة الوزن. وتستثمر شركات صناعة السيارات في جميع أنحاء المنطقة في المواد المتقدمة وهياكل السيارات المبتكرة لتحسين كفاءة استهلاك الوقود وتقليل انبعاثات المركبات. كما تستفيد المنطقة من وجود كبرى شركات تصنيع السيارات وموردي المكونات، مما يشجع على الابتكار المستمر في تصميم هياكل السيارات وأنظمة السلامة.

نظرة معمقة على سوق أعمدة السيارات في المملكة المتحدة

من المتوقع أن يشهد سوق أعمدة السيارات في المملكة المتحدة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الاستثمارات في إنتاج السيارات الكهربائية وتقنيات تصنيع السيارات المتقدمة. ويركز مصنعو السيارات في البلاد على تطوير مكونات هيكلية خفيفة الوزن ومتينة لتحسين كفاءة المركبات وسلامتها. كما أن شبكة سلسلة التوريد القوية لقطاع السيارات وتزايد أنشطة البحث والتطوير في هندسة المركبات يدعمان توسع السوق بشكل أكبر.

نظرة معمقة على سوق أعمدة السيارات في ألمانيا

من المتوقع أن يشهد سوق أعمدة السيارات في ألمانيا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بقاعدة تصنيع السيارات القوية في البلاد واهتمامها بالابتكار التكنولوجي. وتضم ألمانيا العديد من العلامات التجارية الرائدة في مجال السيارات التي تولي أهمية قصوى لسلامة المركبات، وقوة الهيكل، والهندسة المتقدمة. ويشجع الطلب المتزايد على السيارات الفاخرة وحلول التنقل الكهربائي شركات صناعة السيارات على دمج هياكل أعمدة متطورة تعزز الحماية من الصدمات ومتانة المركبات.

نظرة عامة على سوق أعمدة السيارات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أعمدة السيارات في منطقة آسيا والمحيط الهادئ أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالتوسع الحضري السريع، وارتفاع إنتاج السيارات، وتزايد الطلب على سيارات الركاب في الاقتصادات الناشئة. ويساهم توسع أنشطة تصنيع السيارات في دول مثل الصين واليابان والهند في دعم الطلب على مكونات هيكل السيارات، بما في ذلك أعمدة السيارات. إضافةً إلى ذلك، يُسهم تزايد الإقبال على السيارات الكهربائية وتحسين البنية التحتية لقطاع السيارات في تعزيز نمو السوق.

نظرة عامة على سوق أعمدة السيارات في اليابان

من المتوقع أن يشهد سوق أعمدة السيارات في اليابان أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك بفضل التكنولوجيا المتقدمة في صناعة السيارات في البلاد، والتركيز القوي على سلامة المركبات وكفاءتها. ويواصل مصنّعو السيارات اليابانيون الاستثمار في المواد المبتكرة والهياكل خفيفة الوزن لتحسين أداء المركبات وكفاءة استهلاك الوقود. كما يُسهم التطور المتزايد للسيارات الهجينة والكهربائية في زيادة الطلب على مكونات أعمدة السيارات عالية القوة وخفيفة الوزن.

نظرة عامة على سوق أعمدة السيارات في الصين

استحوذ سوق أعمدة السيارات في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى الإنتاج الضخم للسيارات في البلاد والطلب المحلي القوي على سيارات الركاب. وقد برزت الصين كإحدى أكبر مراكز تصنيع السيارات على مستوى العالم، مما يدفع الطلب بشكل كبير على مكونات هياكل السيارات. كما أن التوسع الحضري السريع، وتزايد الطبقة المتوسطة، والإقبال المتزايد على السيارات الكهربائية، كلها عوامل تعزز الطلب على أعمدة السيارات في جميع أنحاء البلاد.

حصة سوق أعمدة السيارات

تُهيمن على صناعة السيارات الأساسية شركات راسخة، بما في ذلك:

- شركة كيرشوف للسيارات (ألمانيا)

- شركة ماجنا الدولية (فرنسا)

- جيستامب (إسبانيا)

- شركة تويوتا بوشوكو (اليابان)

- شركة آيسين (اليابان)

- ترينسيو (الولايات المتحدة)

- مجموعة جيديا للسيارات (الولايات المتحدة الأمريكية)

- شركة جي-تيكت (اليابان)

- شركة مارتينريا الدولية (كندا)

- أوتوكينيتيون (الولايات المتحدة الأمريكية)

- بنتلر (ألمانيا)

- شركة ميليغي للسيارات المحدودة وشركائها (ألمانيا)

- شركة شيلوه للصناعات (الولايات المتحدة الأمريكية)

- شركة يونيبريس (اليابان)

- ACMA الهند (الهند)

- شركة بيلار للابتكارات (الولايات المتحدة الأمريكية)

- شركة NVH KOREA INC. (كوريا الجنوبية)

- SMR Deutschland GmbH (ألمانيا)

- هاتشينسون (فرنسا)

آخر التطورات في سوق أعمدة السيارات العالمية

- في سبتمبر 2025، كشفت شركة آيسين عن وحدة العمود الذكي في معرض IAA Mobility 2025، والتي تمثل ابتكارًا في مجال المنتجات يدمج قدرات الاستشعار مباشرةً في عمود السيارة. تُحسّن هذه التقنية أداء الدخول بدون مفتاح بشكل ملحوظ، حيث توفر مسافة تعرّف أكبر بثلاث مرات وزاوية تعرّف أوسع بأربع مرات مقارنةً بالأنظمة التقليدية. كما تُعزز جمالية السيارة وتُتيح ميزات دخول متطورة. يدعم هذا التطوير دمج التقنيات الذكية في المكونات الهيكلية، مما يُعزز دور الأعمدة في السيارات المتصلة الحديثة.

- في سبتمبر 2025، أطلقت شركة كيرشوف أوتوموتيف دعامة B مصنّعة بتقنية التشكيل الحراري من فولاذ السيليكون والبورون (SIBORA)، والتي طُوّرت بالتعاون مع فولكس فاجن وشركاء صناعيين. يتيح هذا الابتكار التحكم المتغير في الصلابة من خلال تعديلات درجة الحرارة أثناء الإنتاج، مما يُحسّن من سلامة التصادم وقوة الهيكل. كما تُسهم الدعامة في تحقيق أهداف تخفيف وزن المركبات والاستدامة. يُسلّط هذا التطور الضوء على الاستخدام المتزايد للمواد المتقدمة في تصنيع دعامات السيارات لتحسين السلامة والكفاءة.

- في مايو 2025، كشفت شركة زيكر عن سيارتها الكهربائية 007 GT المزودة بنظام عمود B ذكي تفاعلي مدمج بكاميرتين. يُحسّن هذا النظام الرؤية الجانبية ويدعم قدرات القيادة الذاتية من خلال توفير بيانات استشعار إضافية من هيكل العمود. كما يُعزز وعي السائق بالسيارة وسلامته أثناء القيادة وركنها. يُبرز هذا الابتكار الدور المتزايد لأعمدة السيارات في دعم أنظمة مساعدة السائق المتقدمة وذكاء المركبات.

- في يناير 2025، كشفت شركة جيستامب النقاب عن مكون "حلقة الباب" ضمن مجموعة منتجات GES-GIGASTAMPING في معرض بهارات موبيليتي العالمي. يحل هذا المكون الهيكلي المتكامل محل العديد من الأجزاء التقليدية، مما يُحسّن من قوة خلية الأمان أثناء حوادث التصادم، ويُقلل من الوزن الإجمالي للمركبة. كما يُبسّط عملية تجميع المركبة وتصنيعها. يُعزز هذا التطوير هياكل الجسم المجاورة، بما في ذلك الأعمدة، مما يُساهم في تحسين الأداء الهيكلي وكفاءة الإنتاج.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.