Global Battlefield Management Systems Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.18 Billion

USD

4.57 Billion

2025

2033

USD

3.18 Billion

USD

4.57 Billion

2025

2033

| 2026 –2033 | |

| USD 3.18 Billion | |

| USD 4.57 Billion | |

| % | |

|

تقسيم سوق أنظمة إدارة ساحة المعركة العالمية، حسب المكونات (أجهزة الاتصال، وأجهزة التصوير، وأجهزة العرض، وأجهزة التتبع، وأجهزة الحاسوب، ووحدات توزيع البيانات، وأجهزة الرؤية الليلية، والبرمجيات، وغيرها)، والحلول (الأجهزة والبرمجيات)، والمنصة (المركبات المدرعة، ومراكز القيادة والسيطرة، وأنظمة الجنود)، ونوع التركيب (التركيب الجديد والتحديث)، والنظام (الحوسبة، والاتصالات والشبكات، والقيادة والسيطرة، والملاحة، والتصوير، ورسم الخرائط)، والمستخدم النهائي (الجيش والقوات الجوية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أنظمة إدارة ساحات المعارك

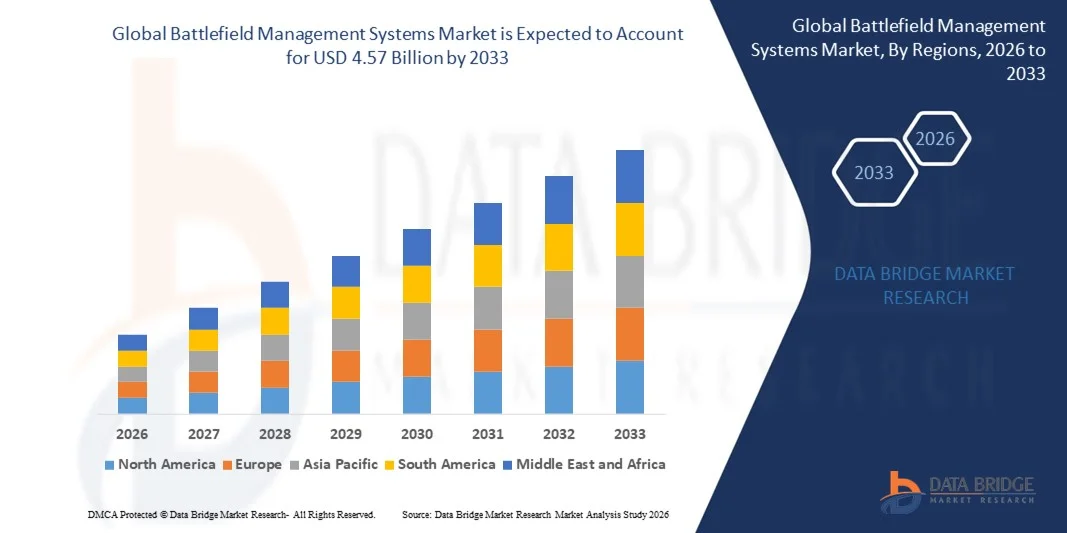

- بلغت قيمة سوق أنظمة إدارة ساحة المعركة العالمية 3.18 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 4.57 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 4.62% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الطلب المتزايد على الوعي الظرفي في الوقت الفعلي وتحسين الاتصالات في العمليات العسكرية الحديثة

- تساهم برامج تحديث الدفاع المتزايدة والاستثمارات المتنامية في تقنيات القيادة والسيطرة المتقدمة في دعم توسع السوق بشكل أكبر

تحليل سوق أنظمة إدارة ساحات المعارك

- يشهد السوق نموًا مطردًا نتيجةً لتزايد الحاجة إلى عمليات منسقة، وتحسين عملية صنع القرار، وإدارة الموارد بكفاءة في القوات البرية والجوية والبحرية.

- تساهم التطورات التكنولوجية مثل الذكاء الاصطناعي والشبكات العسكرية السحابية وأنظمة الاستشعار المتكاملة في تحسين الكفاءة التشغيلية وموثوقية حلول إدارة ساحة المعركة

- هيمنت أمريكا الشمالية على سوق أنظمة إدارة ساحة المعركة بحصة إيرادات بلغت 39.56% في عام 2025، مدفوعة بميزانيات دفاعية ضخمة، وبرامج تحديث عسكرية مستمرة، وتركيز قوي على قدرات الحرب الشبكية.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق أنظمة إدارة ساحة المعركة العالمية ، مدفوعةً بتصاعد التوترات الجيوسياسية، وتوسع ميزانيات الدفاع، والاعتماد السريع لأنظمة المراقبة والاتصالات المتقدمة. وتستثمر دول مثل الصين والهند واليابان وكوريا الجنوبية بكثافة في قدرات إدارة ساحة المعركة من الجيل التالي لتعزيز الكفاءة التشغيلية والوعي الظرفي.

- استحوذ قطاع أجهزة الاتصالات على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالحاجة الماسة إلى تبادل آمن وفوري للصوت والبيانات بين الوحدات العسكرية العاملة في بيئات ديناميكية. تضمن هذه الأجهزة اتصالات مشفرة بين مراكز القيادة والمركبات والجنود، مما يُمكّن من تنفيذ المهام بتنسيق تام. كما أن زيادة الاستثمارات في أنظمة الراديو المتقدمة ووحدات الاتصالات عبر الأقمار الصناعية ووصلات البيانات التكتيكية تُعزز هيمنة هذا القطاع. بالإضافة إلى ذلك، تُعزز متطلبات التشغيل البيني في العمليات متعددة المجالات الطلب على بنية تحتية موثوقة للاتصالات.

نطاق التقرير وتجزئة سوق أنظمة إدارة ساحة المعركة

|

صفات |

أنظمة إدارة ساحة المعركة: رؤى رئيسية للسوق |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق أنظمة إدارة ساحات المعارك

تزايد تكامل الذكاء الاصطناعي وتقنيات الحرب الشبكية

- يُساهم التركيز المتزايد على الوعي الظرفي في الوقت الفعلي والربط الرقمي لساحة المعركة بشكلٍ كبير في تشكيل سوق أنظمة إدارة ساحة المعركة العالمية، حيث تُولي القوات المسلحة أولوية متزايدة للاتصالات الآمنة، وتكامل البيانات، وتنفيذ المهام المنسق. وتكتسب أنظمة إدارة ساحة المعركة زخمًا متزايدًا لقدرتها على تزويد القادة برؤية عملياتية شاملة دون المساس بسرعة أو دقة اتخاذ القرارات. ويُعزز هذا التوجه اعتماد هذه الأنظمة في القوات البرية والجوية والبحرية، مما يُشجع شركات المقاولات الدفاعية على ابتكار حلول متقدمة وقابلة للتشغيل البيني تُلبي متطلبات القتال المتطورة.

- أدى تزايد الاستثمارات في برامج تحديث الجيوش والتحول الرقمي إلى تسريع الطلب على منصات إدارة ساحة المعركة المتكاملة. وتسعى وكالات الدفاع بنشاط إلى الحصول على أنظمة تجمع بين الاتصالات عبر الأقمار الصناعية، وتتبع نظام تحديد المواقع العالمي (GPS)، وتكامل أجهزة الاستشعار، وتبادل البيانات المشفرة لتعزيز فعالية المهام. وقد أدى ذلك أيضًا إلى تعاون بين مزودي تكنولوجيا الدفاع والهيئات الحكومية لتحسين قابلية التشغيل البيني والمرونة العملياتية.

- تؤثر أولويات الحرب الرقمية والأمن السيبراني على قرارات الشراء، حيث تُركز المؤسسات الدفاعية على نقل البيانات بشكل آمن، ومراكز القيادة المُدعمة بالحوسبة السحابية، والتحليلات المدعومة بالذكاء الاصطناعي. تُساعد هذه العوامل القوات المسلحة على تحسين كشف التهديدات، وتحسين نشر القوات، وتقليل أوقات الاستجابة في بيئات العمليات المعقدة. وتُسلط الشركات الضوء بشكل متزايد على هذه القدرات المتقدمة لتعزيز مكانتها التنافسية وتأمين عقود دفاعية طويلة الأجل.

- على سبيل المثال، في عام 2024، وسّعت شركتا لوكهيد مارتن الأمريكية وتاليس الفرنسية أنظمة إدارة وقيادة ساحات المعارك لديهما من خلال دمج تحليلات مدعومة بالذكاء الاصطناعي ووحدات اتصالات آمنة. وقد طُرحت هذه التطورات استجابةً للطلب المتزايد على المعلومات الاستخباراتية الآنية والعمليات الشبكية، مع نشرها في العديد من البرامج الدفاعية. كما صُممت هذه الأنظمة لتكون حلولاً قابلة للتطوير ومقاومة للهجمات الإلكترونية، مما يعزز الموثوقية التشغيلية وكفاءة المهام.

- مع تزايد الطلب على أنظمة إدارة ساحة المعركة المتقدمة، يعتمد التوسع المستدام للسوق على البحث والتطوير المستمر، وتعزيز الأمن السيبراني، وتكامل الأنظمة الفعال من حيث التكلفة. كما يركز المقاولون في قطاع الدفاع على تحسين قابلية التوسع، وقابلية التشغيل البيني، والتوافق مع الأنظمة القديمة لدعم اعتمادها على نطاق أوسع في مختلف البنى التحتية العسكرية.

ديناميكيات سوق أنظمة إدارة ساحة المعركة

السائق

تزايد تحديث الدفاع والطلب على الوعي الظرفي في الوقت الفعلي

- تُعدّ زيادة ميزانيات الدفاع ومبادرات التحديث من العوامل الرئيسية المحركة لسوق أنظمة إدارة ساحة المعركة العالمية. وتستثمر الحكومات بشكل متزايد في بنية تحتية متطورة للقيادة والسيطرة لتحسين التنسيق العملياتي وتعزيز الأمن القومي. كما يدفع هذا التوجه نحو الابتكار في شبكات الاتصالات المتكاملة وتقنيات معالجة البيانات الذكية، مما يدعم تنويع الأنظمة.

- يُؤثر التوسع في استخدامات أنظمة إدارة ساحة المعركة في المركبات البرية والأنظمة غير المأهولة ومراكز القيادة على نمو السوق. تُسهم هذه الأنظمة في تحسين تخطيط المهام وتنسيق القوات ورصد التهديدات، مع الحفاظ على قنوات اتصال آمنة، مما يُمكّن القوات المسلحة من تحقيق أهداف عملياتية معقدة. كما يُعزز التركيز المتزايد على العمليات متعددة المجالات عالميًا هذا التوجه.

- تعمل المنظمات الدفاعية بنشاط على تعزيز تبني منصات القيادة الرقمية من خلال برامج الشراء، والتدريبات العسكرية المشتركة، والشراكات الاستراتيجية. وتدعم هذه الجهود الحاجة المتزايدة إلى الاستخدام الأمثل للموارد وتحسين الجاهزية القتالية، كما أنها تشجع التعاون بين مُكاملِي الأنظمة ومطوري التكنولوجيا لتعزيز أداء النظام وتقليل المخاطر التشغيلية.

- على سبيل المثال، في عام 2023، أعلنت شركتا بي إيه إي سيستمز في المملكة المتحدة ونورثروب غرومان في الولايات المتحدة عن توسيع نطاق استخدام حلول إدارة ساحة المعركة ضمن برامج المركبات المدرعة ومراكز القيادة. وجاء هذا التوسع استجابةً لزيادة الطلب على قدرات الحرب القائمة على الشبكات وتكامل البيانات الآمن، مما أدى إلى تحسين تنسيق المهام وكفاءة الاستجابة. كما أكدت الشركتان على أهمية قابلية التشغيل البيني للأنظمة وميزات الأمن السيبراني لتعزيز القدرات الدفاعية والثقة العملياتية.

- على الرغم من أن برامج التحديث تدعم النمو، إلا أن التوسع في تبنيها يعتمد على تخصيص الميزانية، ومدى تعقيد التكامل، والتخطيط للصيانة على المدى الطويل. وسيكون الاستثمار في البنى القابلة للتطوير، والتشفير المتقدم، وأطر الاختبار القوية أمراً بالغ الأهمية لتلبية متطلبات الدفاع المتطورة والحفاظ على الميزة الاستراتيجية.

ضبط النفس/التحدي

ارتفاع تكاليف التطوير ومخاطر الأمن السيبراني

- لا تزال التكلفة المرتفعة نسبيًا لتطوير ونشر أنظمة إدارة ساحة المعركة المتقدمة تشكل تحديًا رئيسيًا، مما يحد من اعتمادها في بيئات الدفاع ذات الميزانيات المحدودة. ويساهم تكامل الأجهزة المعقد، وتخصيص البرامج، وإجراءات الاختبار المكثفة في ارتفاع التكاليف. بالإضافة إلى ذلك، يمكن أن تؤثر متطلبات التحديثات والصيانة المستمرة بشكل أكبر على الإنفاق طويل الأجل وتخطيط المشتريات.

- يتباين الوعي والاستعداد التقني بين المناطق، لا سيما في الدول النامية حيث لا تزال البنية التحتية للدفاع الرقمي قيد التطوير. وقد يؤدي محدودية الخبرة في دمج أنظمة الاتصالات متعددة المنصات إلى إعاقة سرعة التنفيذ. كما يؤدي ذلك إلى إبطاء دورات النشر في المناطق التي تفتقر إلى التدريب المتقدم والموارد التقنية.

- تؤثر تحديات الأمن السيبراني وحماية البيانات أيضًا على نمو السوق، حيث تعتمد أنظمة إدارة ساحة المعركة اعتمادًا كبيرًا على شبكات الاتصالات الآمنة وتبادل البيانات في الوقت الفعلي. ويمكن أن تشكل الثغرات الأمنية في بنية الشبكة مخاطر على العمليات الحيوية. لذا، يتعين على وكالات الدفاع الاستثمار في التشفير المتقدم، ومراقبة التهديدات، وبروتوكولات الاتصالات الآمنة للحفاظ على سلامة النظام.

- فعلى سبيل المثال، في عام 2024، أفاد مُكاملُو الأنظمة الدفاعية في جنوب شرق آسيا، الذين يعملون مع القوات المسلحة الإقليمية، بتباطؤ دورات الشراء نتيجة ارتفاع تكاليف الأنظمة والمخاوف المتعلقة بالأمن السيبراني. كما شكّلت قيود الميزانية وتحديات التوافق مع الأنظمة القديمة عوائق إضافية. وقد دفعت هذه العوامل أيضًا إلى تبني استراتيجيات تنفيذ مرحلية، مما أثر على معدلات النشر على المدى القصير.

- يتطلب التغلب على هذه التحديات استراتيجيات تطوير فعّالة من حيث التكلفة، وتعزيز أطر الأمن السيبراني، وتوسيع برامج التدريب التقني. ويمكن للتعاون بين وكالات الدفاع ومزودي التكنولوجيا وخبراء الأمن السيبراني أن يُسهم في إطلاق إمكانات النمو طويلة الأجل لسوق أنظمة إدارة ساحة المعركة العالمية. علاوة على ذلك، يُعد تطوير منصات معيارية وقابلة للتحديث، مع تعزيز معايير الأمن الرقمي، أمرًا بالغ الأهمية لاعتمادها على نطاق واسع.

نطاق سوق أنظمة إدارة ساحات المعارك

يتم تقسيم السوق على أساس المكون، والحل، والمنصة، ونوع التثبيت، والنظام، والمستخدم النهائي.

- حسب المكون

استنادًا إلى المكونات، يُقسّم سوق أنظمة إدارة ساحة المعركة العالمية إلى أجهزة الاتصالات، وأجهزة التصوير، وأجهزة العرض، وأجهزة التتبع، وأجهزة الحاسوب، ووحدات توزيع البيانات، وأجهزة الرؤية الليلية، والبرمجيات، وغيرها. وقد استحوذ قطاع أجهزة الاتصالات على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالحاجة الماسة إلى تبادل آمن وفوري للصوت والبيانات بين الوحدات العسكرية العاملة في بيئات ديناميكية. تضمن هذه الأجهزة اتصالًا مشفرًا بين مراكز القيادة والمركبات والجنود، مما يُتيح تنفيذ المهام بتنسيق تام. كما يُعزز تزايد الاستثمارات في أنظمة الراديو المتقدمة ووحدات الاتصالات عبر الأقمار الصناعية وروابط البيانات التكتيكية هيمنة هذا القطاع. بالإضافة إلى ذلك، تُعزز متطلبات قابلية التشغيل البيني في العمليات متعددة المجالات الطلب على بنية تحتية موثوقة للاتصالات.

من المتوقع أن يشهد قطاع البرمجيات أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد دمج الذكاء الاصطناعي وتحليلات البيانات ومنصات القيادة السحابية. تُمكّن حلول البرمجيات من عرض البيانات في الوقت الفعلي، وتحليل التهديدات التنبؤي، ودعم اتخاذ القرارات آليًا، مما يُحسّن كفاءة ساحة المعركة. كما يُساهم التركيز المتزايد على البنى الآمنة إلكترونيًا واستراتيجيات الحرب الشبكية في تسريع تبني هذه الحلول. وتُعزز التحديثات المستمرة وأطر البرمجيات المعيارية أيضًا قابلية التوسع والتكيف التشغيلي طويل الأمد.

- عن طريق الحل

استنادًا إلى الحلول، ينقسم السوق إلى قسمين: الأجهزة والبرمجيات. وقد استحوذ قسم الأجهزة على الحصة الأكبر من إيرادات السوق في عام 2025، وذلك بفضل ارتفاع الطلب على وحدات الحوسبة المتينة، وأجهزة الاستشعار المتقدمة، ومحطات الاتصال، وأنظمة العرض. تُشكل مكونات الأجهزة الركيزة الأساسية لأنظمة إدارة ساحة المعركة، مما يضمن متانتها وأدائها في ظل ظروف تشغيل قاسية. وتُساهم مبادرات تحديث الدفاع في الاقتصادات الكبرى بشكل كبير في زيادة الطلب على الأجهزة. إضافةً إلى ذلك، يُسهم استبدال المعدات القديمة بأجهزة متطورة تقنيًا في ضمان استمرارية توليد الإيرادات.

من المتوقع أن يشهد قطاع البرمجيات أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدعومًا بالطلب المتزايد على لوحات التحكم المتكاملة، وأنظمة الأمن السيبراني، وأدوات تخطيط المهام المدعومة بالذكاء الاصطناعي. تعمل منصات البرمجيات على تعزيز التنسيق بين مختلف الأصول الدفاعية مع ضمان الوعي الظرفي في الوقت الفعلي. كما أن الاعتماد المتزايد على المحاكاة الرقمية والاستراتيجيات التشغيلية القائمة على البيانات يُسهم في دفع عجلة النمو.

- حسب المنصة

استنادًا إلى المنصة، يُقسّم السوق إلى المركبات المدرعة، ومراكز القيادة والسيطرة، وأنظمة الجنود. استحوذ قطاع المركبات المدرعة على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالانتشار الواسع لأنظمة الاتصالات والملاحة والتتبع داخل المركبات القتالية والتكتيكية. تُعزز هذه التكاملات القدرة على الحركة والتنسيق ودقة تنفيذ المهام في التضاريس المعقدة. وتُجري الحكومات تحديثات متزايدة على أساطيلها المدرعة باستخدام حلول ساحة المعركة الرقمية لتعزيز التفوق العملياتي. إضافةً إلى ذلك، يُساهم التكامل مع المركبات البرية غير المأهولة في توسيع نطاق التطبيقات.

من المتوقع أن يشهد قطاع أنظمة الجندي نموًا سريعًا خلال الفترة من 2026 إلى 2033، مدعومًا ببرامج التحديث التي تركز على تزويد الجنود بأجهزة اتصال قابلة للارتداء، وأجهزة تتبع GPS، ووحدات عرض رقمية. تُحسّن هذه الأنظمة الوعي الظرفي الفردي والتواصل مع وحدات القيادة. كما أن التركيز المتزايد على سلامة القوات وكفاءة العمليات يُعزز اعتماد هذه الأنظمة في مختلف القوات المسلحة.

- حسب نوع التركيب

استنادًا إلى نوع التركيب، ينقسم السوق إلى قسمين: التركيب الجديد والتحديث. وقد هيمن قسم التركيب الجديد على السوق في عام 2025 نظرًا لاستمرار عمليات شراء منصات عسكرية من الجيل التالي وشبكات ميدانية متكاملة. وتقوم الدول التي تستثمر في بنية تحتية دفاعية جديدة بنشر أنظمة متطورة في المرحلة الأولى لضمان التكامل الرقمي السلس. كما تُعزز برامج التحديث واسعة النطاق في الاقتصادات المتقدمة هذا القطاع.

من المتوقع أن يشهد قطاع التحديث أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة لتحديث المنصات الحالية بوحدات اتصالات وقيادة متطورة. وتشجع استراتيجيات ترشيد الميزانية على إجراء تحديثات تدريجية بدلًا من الاستبدال الكامل. يُمكّن هذا النهج القوات المسلحة من الحفاظ على كفاءتها التكنولوجية مع التحكم في النفقات.

- حسب النظام

استنادًا إلى النظام، يُقسّم السوق إلى الحوسبة، والاتصالات والشبكات، والقيادة والسيطرة، والملاحة، والتصوير، ورسم الخرائط. وقد استحوذ قطاع القيادة والسيطرة على الحصة الأكبر من إيرادات السوق في عام 2025، كونه الإطار المركزي للتخطيط الاستراتيجي، والمراقبة العملياتية، والاستجابة المنسقة. وتُمكّن أنظمة القيادة المتقدمة من دمج البيانات من مصادر متعددة، مما يُحسّن عملية اتخاذ القرارات في الوقت الفعلي. كما يُساهم التوسع في استخدام مراكز القيادة المدعومة بالذكاء الاصطناعي في تعزيز دقة العمليات.

من المتوقع أن يشهد قطاع الاتصالات والشبكات نموًا قويًا خلال الفترة من 2026 إلى 2033، مدفوعًا بالاعتماد المتزايد على قنوات الاتصال الرقمية الآمنة وشبكات ساحة المعركة المتكاملة. وتساهم سعة النطاق الترددي المحسّنة، ونقل البيانات المشفر، والاتصال عبر الأقمار الصناعية في دعم العمليات متعددة المجالات.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، ينقسم السوق إلى الجيش والقوات الجوية. وقد استحوذ قطاع الجيش على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالانتشار الواسع لأنظمة إدارة ساحة المعركة في العمليات البرية والوحدات المدرعة وفرق المشاة. تتطلب المهام البرية أطرًا قوية للتنسيق والتواصل، مما يُسهم في زيادة اعتماد النظام. كما تُعزز التدريبات المستمرة ومبادرات التحديث هذا القطاع.

من المتوقع أن يشهد قطاع القوات الجوية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدعومًا بتزايد دمج أنظمة الملاحة والمراقبة والاتصالات المتقدمة في العمليات الجوية. كما يُعزز التكامل الرقمي للقيادة بين الوحدات الجوية والبرية فعالية المهام. وتُسهم الاستثمارات المتزايدة في طائرات الدفاع المتقدمة وأنظمة الطائرات المسيّرة في زيادة تبني هذه الأنظمة في هذا القطاع.

تحليل السوق الإقليمي لأنظمة إدارة ساحات المعارك

- هيمنت أمريكا الشمالية على سوق أنظمة إدارة ساحة المعركة بحصة إيرادات بلغت 39.56% في عام 2025، مدفوعة بميزانيات دفاعية ضخمة، وبرامج تحديث عسكرية مستمرة، وتركيز قوي على قدرات الحرب الشبكية.

- تولي وكالات الدفاع في المنطقة أولوية قصوى للوعي الظرفي في الوقت الفعلي، وشبكات الاتصالات الآمنة، ومنصات القيادة المتكاملة لتعزيز التنسيق العملياتي بين القوات البرية والجوية والبحرية

- ويدعم هذا الانتشار الواسع النطاق بنية تحتية تكنولوجية متطورة، ووجود شركات مقاولات دفاعية رائدة، واستثمارات مستمرة في أنظمة عسكرية مدعومة بالذكاء الاصطناعي وآمنة إلكترونياً، مما يجعل أنظمة إدارة ساحة المعركة أصولاً بالغة الأهمية للقوات المسلحة الحديثة.

نظرة عامة على سوق أنظمة إدارة ساحات المعارك في الولايات المتحدة

استحوذ سوق أنظمة إدارة ساحة المعركة الأمريكية على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بارتفاع الإنفاق الدفاعي والتكامل السريع لتقنيات القيادة الرقمية المتقدمة. وتركز القوات العسكرية بشكل متزايد على تعزيز العمليات المشتركة من خلال تبادل البيانات الآمن، والاتصالات عبر الأقمار الصناعية، والتحليلات المدعومة بالذكاء الاصطناعي. كما أن التوسع المتزايد في نشر الأنظمة المتكاملة في المركبات المدرعة ومراكز القيادة ومنصات الجنود يُسهم في دفع نمو السوق. علاوة على ذلك، تُسهم مبادرات البحث والتطوير المستمرة والتعاون مع كبرى شركات المقاولات الدفاعية بشكل كبير في توسيع قدرات إدارة ساحة المعركة.

نظرة عامة على سوق أنظمة إدارة ساحات المعارك في أوروبا

من المتوقع أن يشهد سوق أنظمة إدارة ساحة المعركة في أوروبا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بشكل أساسي بتصاعد التوترات الجيوسياسية وتزايد التعاون الدفاعي بين دول المنطقة. ويُسهم التركيز على تعزيز أمن الحدود وتحسين العمليات المنسقة متعددة المجالات في تسريع وتيرة تبني هذه الأنظمة. وتستثمر القوات الدفاعية الأوروبية في منصات اتصالات وقيادة قابلة للتشغيل البيني لتحسين فعالية المهام. وتشهد المنطقة نموًا مطردًا في تطبيقات الدفاع البري والجوي، حيث يتم دمج حلول إدارة ساحة المعركة في كل من عمليات الشراء الجديدة ومشاريع التحديث.

نظرة عامة على سوق أنظمة إدارة ساحات المعارك في المملكة المتحدة

من المتوقع أن يشهد سوق أنظمة إدارة ساحة المعركة في المملكة المتحدة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بمبادرات تحديث الدفاع المستمرة والحاجة المتزايدة إلى هياكل قيادة آمنة وفعالة. كما أن التركيز المتزايد على التحول الرقمي داخل القوات المسلحة يشجع على تبني أنظمة الاتصالات والتحكم المتكاملة. بالإضافة إلى ذلك، من المتوقع أن يستمر التزام المملكة المتحدة بتعزيز عمليات القوات المشتركة ومرونة الأمن السيبراني في تحفيز توسع السوق.

نظرة عامة على سوق أنظمة إدارة ساحات المعارك في ألمانيا

من المتوقع أن يشهد سوق أنظمة إدارة ساحة المعركة في ألمانيا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الاستثمارات في تقنيات الدفاع المتقدمة والتركيز على الكفاءة التشغيلية. وتساهم القاعدة الصناعية القوية لألمانيا واهتمامها بالابتكار في تعزيز اعتماد منصات إدارة ساحة المعركة الآمنة والمتوافقة بين مختلف الوحدات العسكرية. ويتزايد انتشار دمج أنظمة القيادة الرقمية ضمن المنصات المدرعة والجوية، بما يتماشى مع الأهداف الوطنية للتقدم التكنولوجي والاستعداد الدفاعي.

نظرة عامة على سوق أنظمة إدارة ساحات المعارك في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أنظمة إدارة ساحة المعركة في منطقة آسيا والمحيط الهادئ أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة ميزانيات الدفاع، والمخاوف الأمنية الإقليمية، والتحديث السريع للقوات المسلحة في دول مثل الصين واليابان والهند. كما أن التركيز المتزايد على تعزيز المراقبة عبر الحدود والعمليات المشتركة يُسرّع من تبني أنظمة القيادة والاتصالات المتقدمة. علاوة على ذلك، يُسهم توسيع قدرات التصنيع الدفاعي المحلية في تحسين إمكانية الوصول إلى حلول إدارة ساحة المعركة ونشرها في جميع أنحاء المنطقة.

نظرة عامة على سوق أنظمة إدارة ساحات المعارك في اليابان

من المتوقع أن يشهد سوق أنظمة إدارة ساحة المعركة في اليابان أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك بفضل تركيز البلاد على تعزيز الأمن القومي وتطوير البنية التحتية الرقمية للدفاع. ويتزايد اعتماد أنظمة الاتصالات والملاحة والمراقبة المتكاملة في مختلف منصات الدفاع. كما أن تزايد الاستثمارات في الحلول العسكرية القائمة على التكنولوجيا، والتركيز على قابلية التشغيل البيني مع القوات الحليفة، يُسهم في نمو السوق الياباني بشكل مطرد.

نظرة عامة على سوق أنظمة إدارة ساحات المعارك في الصين

استحوذ سوق أنظمة إدارة ساحة المعركة في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التحديث العسكري السريع، والدعم الحكومي القوي للابتكار الدفاعي، وتوسيع قدرات الحرب الرقمية. وتستثمر الصين بشكل كبير في شبكات القيادة المتكاملة ومنصات الاتصالات المتقدمة لتعزيز التنسيق العملياتي. ويُعدّ التوجه نحو الحرب الذكية وتطوير تقنيات الدفاع المحلية من العوامل الرئيسية التي تدفع نمو سوق أنظمة إدارة ساحة المعركة في البلاد.

حصة سوق أنظمة إدارة ساحات المعارك

تتصدر شركات راسخة صناعة أنظمة إدارة ساحة المعركة، بما في ذلك:

- شركة رولتا إنديا المحدودة (الهند)

- شركة كوبهام المحدودة (المملكة المتحدة)

- كولينز إيروسبيس (الولايات المتحدة الأمريكية)

- شركة أتوس إس إي (فرنسا)

- شركة راينميتال المساهمة (ألمانيا)

- كونغسبيرغ (النرويج)

- منهجية (الدنمارك)

- شركة جنرال دايناميكس (الولايات المتحدة الأمريكية)

- إيرباص إس إيه إس (هولندا)

- أنظمة الدفاع المتقدمة من رافائيل (إسرائيل)

- شركة بي إيه إي سيستمز (المملكة المتحدة)

- إندرا سيستماس (إسبانيا)

- ساب (السويد)

- شركة Elbit Systems المحدودة (إسرائيل)

- معهد الصناعات الجوية الإسرائيلية (IAI)

- ليوناردو إس بي إيه (إيطاليا)

- شركة لوكهيد مارتن (الولايات المتحدة الأمريكية)

- مجموعة تاليس (فرنسا)

- شركة أسيلسان المساهمة (تركيا)

- شركة L3Harris Technologies, Inc. (الولايات المتحدة الأمريكية)

- نورثروب غرومان (الولايات المتحدة)

آخر التطورات في سوق أنظمة إدارة ساحات المعارك العالمية

- في مارس 2024، أجرت شركة RTX Corporation، ضمن برنامج اختبارات منتجاتها، بنجاح تدريبات بالذخيرة الحية لجهاز استشعار الدفاع الجوي والصاروخي منخفض المستوى (LTAMDS) التابع لها، وذلك في إطار برنامج اختبار الجيش الأمريكي. وقد أثبتت التجارب كفاءة الرادار وتكامله السلس مع نظام القيادة والسيطرة المتكامل للمعركة. يُعزز هذا التطوير قدرات الجيل القادم من الدفاع الجوي والصاروخي، ويُرسخ مكانة الشركة في سوق إدارة ساحة المعركة والدفاع الجوي المتكامل.

- في مارس 2024، وقّعت شركة نورثروب غرومان، بموجب اتفاقية شراكة، مذكرة تفاهم مع شركة ديهل ديفنس لدعم بنية الدفاع الجوي والصاروخي الألمانية متعددة الطبقات. يجمع هذا التعاون بين قدرات القيادة المتقدمة للدفاع الجوي والصاروخي المتكامل وأنظمة الدفاع الأرضية. وتُسهم هذه الخطوة في توسيع نطاق التعاون الدولي وتعزيز القدرة التنافسية في سوق الدفاع الأوروبي المتطور.

- في يناير 2024، سلمت شركة بي إيه إي سيستمز، قسم تسليم المنتجات، أول مركبة قتالية برمائية من طراز القيادة والسيطرة (ACV-C) إلى سلاح مشاة البحرية الأمريكية. تعمل هذه المنصة كمركز قيادة متنقل، مما يُحسّن التنسيق العملياتي والوعي الظرفي في سيناريوهات القتال. وهذا بدوره يُعزز مبادرات التحديث ويدعم الطلب على حلول القيادة والسيطرة المتقدمة.

- في نوفمبر 2023، قامت شركة لوكهيد مارتن، المتخصصة في تكامل الأنظمة، بدمج نظام باتريوت المتقدم ذي القدرة 3 (PAC-3) مع رادار LTAMDS لمواجهة التهديدات الجوية. يعزز هذا الحل قابلية التشغيل البيني مع نظام القيادة القتالية المتكامل للجيش الأمريكي، ويحسن دقة الدفاع الصاروخي. يدعم هذا التطور منظومات الدفاع المتكاملة، ويدفع عجلة الابتكار في سوق أنظمة إدارة ساحة المعركة العالمية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.