Global Boiler Water Treatment Chemicals Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

5.10 Billion

USD

9.70 Billion

2024

2032

USD

5.10 Billion

USD

9.70 Billion

2024

2032

| 2025 –2032 | |

| USD 5.10 Billion | |

| USD 9.70 Billion | |

| % | |

|

تجزئة سوق كيماويات معالجة مياه الغلايات العالمية، حسب النوع (مثبطات التآكل، مواد التخثر والتكتل، معززات الرقم الهيدروجيني، مثبطات الترسب، مزيلات الأكسجين، المبيدات الحيوية، عوامل التحكم في الرغوة، الأمينات المعادلة، جميع المواد المتطايرة (AVT) وغيرها)، الكيمياء (المواد الكيميائية الأساسية والمواد الكيميائية المخلوطة/المتخصصة)، الصناعات ذات الاستخدام النهائي (النفط والغاز، الطاقة، الصلب والمعادن، المرافق العامة، المنسوجات والأصباغ، السيارات والفضاء، الأغذية والمشروبات، اللب والورق، الصناعات التجارية، التصنيع، البناء، الكيماويات والبتروكيماويات وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق مواد معالجة مياه الغلايات

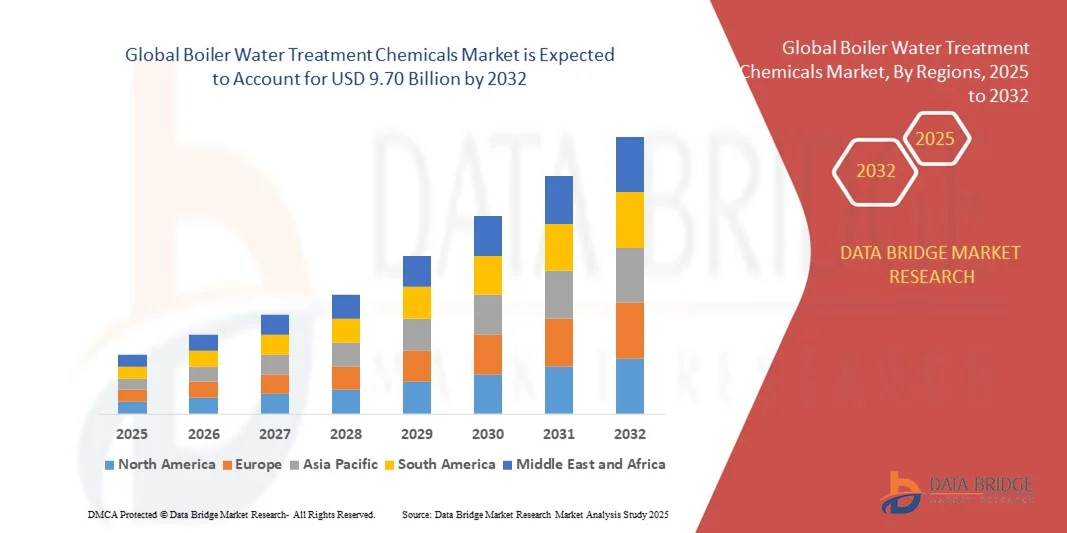

- تم تقييم حجم سوق المواد الكيميائية لمعالجة مياه الغلايات العالمية بنحو 5.10 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 9.70 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.36٪ خلال الفترة المتوقعة.

- يتم تغذية نمو السوق إلى حد كبير بالطلب المتزايد على الغلايات عالية الكفاءة واللوائح الصارمة المتعلقة بتصريف المياه الصناعية

- إن زيادة التصنيع، وخاصة في قطاعي توليد الطاقة والتصنيع، يعزز الحاجة إلى حلول فعالة لمعالجة المياه لمنع التآكل والترسبات والأوساخ في الغلايات

تحليل سوق مواد معالجة مياه الغلايات

- يشهد سوق المواد الكيميائية لمعالجة مياه الغلايات نموًا قويًا مدفوعًا بالتركيز المتزايد على الكفاءة التشغيلية وطول عمر المعدات في مختلف الصناعات مثل توليد الطاقة والنفط والغاز والتصنيع.

- تلعب هذه المواد الكيميائية دورًا حاسمًا في الحفاظ على أداء الغلاية من خلال التخفيف من التآكل وتكوين الترسبات والتلوث الميكروبيولوجي، مما يساعد في تقليل وقت التوقف وتكاليف الصيانة

- سيطرت منطقة آسيا والمحيط الهادئ على سوق المواد الكيميائية لمعالجة مياه الغلايات بأكبر حصة إيرادات بلغت 42.15٪ في عام 2024، مدفوعة بالتصنيع السريع والتوسع الحضري وتوسع قدرات التصنيع وتوليد الطاقة في دول مثل الصين والهند واليابان.

- من المتوقع أن تشهد منطقة أمريكا الشمالية أعلى معدل نمو في سوق المواد الكيميائية لمعالجة مياه الغلايات العالمية ، مدفوعة بالتحديث الصناعي المتزايد، والطلب على الغلايات عالية الكفاءة، وتبني تقنيات الجرعات والمراقبة الذكية، والامتثال لمعايير تصريف مياه الصرف الصحي الصارمة.

- حقق قطاع مثبطات التآكل أكبر حصة من إيرادات السوق في عام ٢٠٢٤، بفضل دوره المحوري في منع تدهور المعادن وإطالة عمر الغلايات. تساعد هذه المواد الكيميائية في الحفاظ على سلامة النظام في ظل ظروف درجات الحرارة والضغط العاليين، مما يجعلها أساسية للعمليات الصناعية المستمرة.

نطاق التقرير وتجزئة سوق مواد معالجة مياه الغلايات

|

صفات |

رؤى رئيسية حول سوق مواد معالجة مياه الغلايات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق مواد معالجة مياه الغلايات

التحول نحو حلول معالجة صديقة للبيئة ومستدامة

- يشهد سوق كيماويات معالجة مياه الغلايات العالمي تحولًا ملحوظًا نحو تركيبات كيميائية خضراء ومستدامة تهدف إلى تقليل الأثر البيئي والامتثال للمعايير التنظيمية الصارمة. وتعتمد الصناعات بشكل متزايد على بدائل قابلة للتحلل الحيوي وغير سامة للحد من تصريف النفايات الخطرة مع الحفاظ على كفاءة الغلايات.

- يُعزى هذا التحول إلى تنامي الوعي البيئي والمبادرات الحكومية التي تُشجع على استخدام تقنيات معالجة المياه الصديقة للبيئة. وتستثمر الشركات في البحث والتطوير لتطوير تركيبات متقدمة تُقدم أداءً مُماثلاً أو مُتفوقاً مقارنةً بالمواد الكيميائية التقليدية، مما يضمن منع التآكل والترسبات دون الإضرار بالبيئة.

- يزداد الطلب على الحلول المستدامة بشكل خاص في الصناعات ذات الاستهلاك العالي للمياه، مثل توليد الطاقة والتصنيع، حيث يُعدّ الالتزام البيئي وتحسين الموارد من الأولويات التشغيلية الرئيسية. ويتماشى هذا التوجه مع التوجه العالمي نحو ممارسات الإنتاج الأنظف ومبادئ الاقتصاد الدائري.

- على سبيل المثال، في عام ٢٠٢٣، طرحت العديد من شركات تصنيع المواد الكيميائية الرائدة منتجات معالجة غلايات خالية من الفوسفات وقابلة للتحلل الحيوي، مصممة لتتوافق مع المعايير الدولية لتصريف مياه الصرف الصحي. وتكتسب هذه الابتكارات زخمًا في أوروبا وأمريكا الشمالية، حيث تُعدّ اللوائح البيئية من بين الأكثر صرامة عالميًا.

- في حين تُعيد المنتجات المُستندة إلى الاستدامة تعريف المشهد التنافسي، فإن نجاحها في السوق يعتمد على تحقيق التوازن بين فعالية التكلفة، وثبات الأداء، والامتثال للوائح التنظيمية. يجب على المُصنّعين مواصلة الاستثمار في الابتكار التكنولوجي والإنتاج القابل للتطوير لتلبية الطلب المتزايد على حلول معالجة المياه الصديقة للبيئة.

ديناميكيات سوق مواد معالجة مياه الغلايات

سائق

تزايد التصنيع والطلب المتزايد على الغلايات عالية الكفاءة

- أدى التصنيع السريع في الاقتصادات الناشئة إلى زيادة كبيرة في تركيب الغلايات عالية السعة في قطاعات توليد الطاقة والنفط والغاز والمعالجة الكيميائية. وقد أدى هذا التوسع إلى تكثيف الطلب على مواد معالجة مياه الغلايات لتعزيز كفاءة المعدات وموثوقيتها التشغيلية. تُولي الصناعات أولويةً للتشغيل المستمر والأداء طويل الأمد، وهو ما تدعمه مباشرةً معالجات كيميائية متطورة تمنع التآكل والتقشر على مدى دورات استخدام طويلة.

- شجعت الحاجة إلى الحفاظ على كفاءة نقل الحرارة المثلى ومنع أعطال المعدات المكلفة الصناعات على تطبيق برامج شاملة لمعالجة المياه. ويتزايد اعتماد مثبطات التآكل، ومضادات الأكسجين، وعوامل التحكم في الترسبات الكلسية لتقليل فترات التوقف عن العمل وإطالة عمر الغلايات. تضمن الإدارة الكيميائية السليمة أداءً ثابتًا للنظام، وتساهم في خفض استهلاك الطاقة، مما يُحسّن ربحية المصنع الإجمالية ومؤشرات الاستدامة.

- تُطبّق الحكومات والهيئات البيئية إرشادات صارمة بشأن جودة المياه الصناعية وتصريفها، مما يُسرّع اعتماد حلول معالجة متخصصة. وقد أصبح الالتزام بهذه المعايير أولويةً رئيسيةً للشركات التي تسعى إلى تحسين أدائها مع تجنّب العقوبات التنظيمية. تُشجّع هذه اللوائح على استخدام تركيبات متطورة وصديقة للبيئة، تتوافق مع أهداف الاستدامة، وتُساعد الصناعات على الحفاظ على شهاداتها البيئية.

- على سبيل المثال، في عام ٢٠٢٣، قامت العديد من المنشآت الصناعية الكبرى في الصين والهند بتحديث أنظمة معالجة المياه لديها لتشمل تقنيات جرعات كيميائية متقدمة تهدف إلى تحسين كفاءة الطاقة والوفاء بمعايير التفريغ المحلية. وقد أفادت هذه المنشآت بتحسن في اتساق العمليات وتقليل فترات توقف الصيانة بعد تطبيق أنظمة المراقبة الرقمية والتحكم الآلي. وقد وضعت هذه التحديثات معايير جديدة للكفاءة والامتثال في عمليات الغلايات الصناعية.

- بينما يواصل النمو الصناعي دعم الطلب على المواد الكيميائية، من المتوقع أن تُسهم التحديثات التكنولوجية المستمرة ومخاوف الاستدامة في تشكيل مسار تطور السوق خلال فترة التوقعات. ومن المرجح أن يُحسّن الابتكار المستمر في التركيبات الكيميائية وأنظمة الجرعات الذكية الدقة ويُقلل الهدر. وسيظل التركيز المتزايد على ترشيد الطاقة والامتثال البيئي عاملاً حاسماً في مسار السوق على المدى الطويل.

ضبط النفس/التحدي

تكاليف التشغيل المرتفعة والاعتماد على القوى العاملة الماهرة

- تتطلب عملية معالجة مياه الغلايات جرعات كيميائية دقيقة، ومراقبة مستمرة، وصيانة دورية، مما يؤدي إلى ارتفاع تكاليف التشغيل على المستخدمين الصناعيين. كما أن ارتفاع تكلفة مواد المعالجة الكيميائية المتطورة ومعدات الأتمتة يزيد الضغط على القطاعات ذات الميزانية المحدودة. وغالبًا ما تواجه الصناعات الصغيرة صعوبة في تبرير هذه النفقات، خاصةً عندما تتفوق القيود المالية قصيرة الأجل على فوائد الكفاءة طويلة الأجل.

- تفتقر العديد من الشركات الصغيرة والمتوسطة إلى الكفاءات المؤهلة لإدارة أنظمة الغلايات المعقدة وتطبيق برامج معالجة كيميائية مُحسّنة. غالبًا ما يؤدي هذا النقص في المهارات إلى استخدام غير فعال للمواد الكيميائية وإدارة غير مثالية لجودة المياه. بدون تدريب وإشراف مناسبين، قد يؤدي اختيار الجرعات غير الصحيحة إلى تراكم الترسبات والتآكل، أو حتى تعطل الغلايات، مما يُسبب خسائر فادحة في الإنتاج ومخاوف تتعلق بالسلامة.

- إن غياب البنية التحتية للرصد الموحد وارتفاع تكاليف صيانة المعدات يُثنيان عن تبني هذه التقنية بين الوحدات الصناعية الصغيرة، وخاصةً في المناطق النامية. كما يُسهم ضعف الوعي بالفوائد طويلة الأمد لمعالجة المياه بشكل صحيح في تباطؤ انتشارها في السوق. علاوةً على ذلك، يُقلل عدم اتساق جودة المواد الكيميائية وضعف بروتوكولات الصيانة في هذه المرافق من فعالية برامج المعالجة ويزيد من المخاطر التشغيلية.

- على سبيل المثال، في عام ٢٠٢٣، كشفت دراسة أُجريت في مصانع جنوب شرق آسيا أن ما يقرب من ٦٠٪ من المشغلين يفتقرون إلى متخصصين مدربين في معالجة المياه، مما يؤدي إلى زيادة تراكم الترسبات وفقدان الطاقة في أنظمة الغلايات. وقد فاقمت غياب أنظمة المراقبة الآلية المشكلة، حيث اعتمد العديد من المشغلين على الاختبارات اليدوية التي تُعطي نتائج متأخرة أو غير دقيقة. ولا تزال هذه الاختلالات تُشكل تحديًا للعمليات الصناعية المستدامة في الأسواق الحساسة للتكاليف.

- في حين أن التطورات في تقنيات الأتمتة والجرعات الذكية تُسهم في التخفيف من هذه التحديات، فإن خفض التكاليف التشغيلية وتوسيع برامج التدريب الفني سيكونان حاسمين لإطلاق العنان لكامل إمكانات نمو السوق. يتعاون اللاعبون في هذا القطاع بشكل متزايد مع المؤسسات التعليمية ومقدمي التكنولوجيا لإطلاق مبادرات لتطوير المهارات. ومن المتوقع أن تُحسّن هذه الجهود كفاءة القوى العاملة وتشجع على اعتماد أنظمة معالجة مياه فعّالة على نطاق أوسع في جميع قطاعات الصناعة.

نطاق سوق مواد معالجة مياه الغلايات

يتم تقسيم السوق على أساس النوع والكيمياء والصناعة النهائية.

- حسب النوع

يُقسّم سوق مواد معالجة مياه الغلايات، حسب نوعها، إلى مثبطات التآكل، ومواد التخثر، ومعززات الرقم الهيدروجيني، ومثبطات الترسب، ومزيلات الأكسجين، والمبيدات الحيوية، وعوامل التحكم في الرغوة، والأمينات المُعادلة، ومعالجة جميع المواد المتطايرة (AVT)، وغيرها. وقد حقق قطاع مثبطات التآكل أكبر حصة من إيرادات السوق في عام 2024، بفضل دوره المحوري في منع تدهور المعادن وإطالة عمر الغلايات. وتساعد هذه المواد الكيميائية في الحفاظ على سلامة النظام في ظل ظروف درجات الحرارة والضغط العاليين، مما يجعلها ضرورية للعمليات الصناعية المستمرة.

من المتوقع أن يشهد قطاع مثبطات الترسب أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب الصناعي لتقليل خسائر الطاقة وتكاليف الصيانة الناتجة عن تكوّن الترسبات. وتُسهم قدرتها على تحسين كفاءة نقل الحرارة وضمان أداء ثابت في أنظمة الغلايات منخفضة وعالي الضغط في تسريع اعتمادها في قطاعات مثل توليد الطاقة والتصنيع والكيماويات.

- بالكيمياء

بناءً على الكيمياء، يُصنف سوق كيماويات معالجة مياه الغلايات إلى كيماويات أساسية وكيماويات مختلطة/متخصصة. وقد هيمن قطاع الكيماويات المختلطة/المتخصصة على السوق في عام 2024، نظرًا للإقبال المتزايد على التركيبات المُخصصة المُصممة لتلبية متطلبات جودة المياه الصناعية المُحددة. غالبًا ما تجمع هذه الخلطات المُتطورة بين وظائف مكافحة التآكل، وضبط درجة الحموضة (pH)، ومنع الترسبات، مما يُحقق كفاءة أعلى وتأثيرًا بيئيًا أقل.

من المتوقع أن يشهد قطاع الكيماويات الأساسية أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بفعاليته من حيث التكلفة وانتشار استخدامه في تطبيقات معالجة المياه التقليدية. ولا تزال الكيماويات الأساسية، مثل كبريتيت الصوديوم والهيدرازين، مفضلة في الصناعات الصغيرة والمتوسطة حيث لا تزال أنظمة الغلايات القياسية شائعة.

- حسب صناعة الاستخدام النهائي

بناءً على قطاع الاستخدام النهائي، يُقسّم سوق كيماويات معالجة مياه الغلايات إلى قطاعات النفط والغاز، والطاقة، والصلب والمعادن، والمرافق العامة، والمنسوجات والأصباغ، والسيارات والفضاء، والأغذية والمشروبات، واللب والورق، والقطاعات التجارية، والتصنيع، والبناء، والكيماويات والبتروكيماويات، وغيرها. وقد شكّل قطاع الطاقة الحصة الأكبر من إيرادات السوق في عام 2024، مدفوعًا بالطلب المرتفع على غلايات الضغط العالي والحاجة إلى معالجة مياه فعّالة لتحسين توليد الطاقة الحرارية. وقد عزّز التشغيل المستمر واللوائح الصارمة لجودة المياه في هذا القطاع أهمية برامج المعالجة الكيميائية المتقدمة.

من المتوقع أن يشهد قطاع الأغذية والمشروبات أسرع معدل نمو بين عامي 2025 و2032، مع تزايد اعتماد الصناعات على حلول معالجة الغلايات الآمنة وغير السامة، بما يتوافق مع معايير النظافة وسلامة الأغذية. ومن المتوقع أن يعزز التركيز المتزايد على نقاء البخار وجودة مياه المعالجة في مصانع تجهيز الأغذية الطلب على التركيبات الكيميائية المتخصصة المصممة خصيصًا لهذا القطاع.

تحليل إقليمي لسوق مواد معالجة مياه الغلايات

- سيطرت منطقة آسيا والمحيط الهادئ على سوق المواد الكيميائية لمعالجة مياه الغلايات بأكبر حصة إيرادات بلغت 42.15٪ في عام 2024، مدفوعة بالتصنيع السريع والتوسع الحضري وتوسع قدرات التصنيع وتوليد الطاقة في دول مثل الصين والهند واليابان.

- تتبنى الصناعات في المنطقة بشكل متزايد المعالجات الكيميائية المتقدمة لمنع التآكل والتقشر والأوساخ في الغلايات عالية السعة، مما يضمن الكفاءة التشغيلية ويقلل من تكاليف الصيانة.

- ويتم دعم نمو السوق أيضًا من خلال المبادرات الحكومية التي تعزز كفاءة الطاقة والاستدامة الصناعية والامتثال للوائح البيئية، فضلاً عن الوجود المتزايد لمصنعي المواد الكيميائية المحليين.

نظرة عامة على سوق مواد معالجة مياه الغلايات في الصين

استحوذ سوق كيماويات معالجة مياه الغلايات في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، مدفوعًا بالتوسع الصناعي السريع، وتزايد الطلب على الطاقة، والتطوير الشامل للبنية التحتية. ويعزز الاعتماد الكبير على الغلايات عالية السعة في صناعات الطاقة والصلب والكيماويات الحاجة إلى حلول فعّالة لمعالجة المياه. كما أن الشركات المصنعة المحلية والسياسات الحكومية التي تشجع على كفاءة الطاقة والعمليات الصديقة للبيئة تُعزز نمو السوق.

نظرة عامة على سوق مواد معالجة مياه الغلايات في اليابان

من المتوقع أن يشهد سوق مواد معالجة مياه الغلايات في اليابان نموًا ملحوظًا بين عامي 2025 و2032، بفضل تركيز البلاد على الابتكار التكنولوجي وكفاءة الطاقة والممارسات الصناعية المستدامة. وتطبق الصناعات اليابانية بشكل متزايد أنظمة متطورة لمراقبة وقياس الجرعات الكيميائية للحفاظ على موثوقية الغلايات، وخفض تكاليف التشغيل، ودمج حلول المعالجة الصديقة للبيئة في قطاعي توليد الطاقة والتصنيع.

نظرة عامة على سوق مواد معالجة مياه الغلايات في أوروبا

من المتوقع أن يشهد سوق مواد معالجة مياه الغلايات في أوروبا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بشكل رئيسي باللوائح البيئية الصارمة والحاجة إلى تحسين كفاءة الغلايات في مختلف الصناعات. ويساهم تزايد الأتمتة الصناعية، إلى جانب اعتماد تركيبات كيميائية مستدامة وغير سامة، في تسريع وتيرة انتشار السوق. وتشهد المنطقة نموًا في قطاعات توليد الطاقة والصلب والكيماويات، مع دمج مواد معالجة متطورة في كل من المنشآت الجديدة ومشاريع التجديد.

نظرة عامة على سوق مواد معالجة مياه الغلايات في المملكة المتحدة

من المتوقع أن يشهد سوق مواد معالجة مياه الغلايات في المملكة المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتحديث الصناعي المتزايد والحاجة إلى عمليات غلايات موثوقة وعالية الكفاءة. ويدفع التركيز على كفاءة الطاقة وخفض الانبعاثات والاستدامة الصناعات إلى تبني برامج معالجة كيميائية متقدمة. كما أن الأطر التنظيمية الداعمة والوعي التكنولوجي بين المشغلين الصناعيين يعززان توسع السوق.

نظرة عامة على سوق مواد معالجة مياه الغلايات في ألمانيا

من المتوقع أن يشهد سوق مواد معالجة مياه الغلايات في ألمانيا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الوعي بترشيد استهلاك الطاقة واعتماد حلول معالجة صديقة للبيئة. ويعزز تركيز ألمانيا على الكفاءة الصناعية والابتكار التكنولوجي والاستدامة البيئية دمج التركيبات الكيميائية المتقدمة في محطات الطاقة ومنشآت التصنيع. كما تتزايد أهمية أنظمة المراقبة المستمرة والجرعات الذكية، مما يعزز أداء الغلايات وامتثالها للمعايير.

نظرة عامة على سوق مواد معالجة مياه الغلايات في أمريكا الشمالية

من المتوقع أن تشهد أمريكا الشمالية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد التصنيع، واللوائح البيئية الصارمة، ووجود بنية تحتية صناعية متطورة. تُولي الصناعات في المنطقة أولوية قصوى لمنع تآكل الغلايات، والترسبات، والرواسب، مستفيدةً من الحلول الكيميائية المتقدمة لتحسين كفاءة المعدات وخفض تكاليف الصيانة. ويدعم نمو السوق أيضًا الاعتماد الكبير على تقنيات الأتمتة والمراقبة، بالإضافة إلى التركيز المتزايد على كفاءة الطاقة والامتثال لمعايير تصريف مياه الصرف الصحي.

نظرة عامة على سوق مواد معالجة مياه الغلايات في الولايات المتحدة

من المتوقع أن يشهد سوق مواد معالجة مياه الغلايات في الولايات المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالانتشار الواسع للغلايات عالية السعة في قطاعات توليد الطاقة والنفط والغاز والتصنيع. ويستثمر المشغلون الصناعيون بشكل متزايد في أنظمة الجرعات الكيميائية المتقدمة وحلول المراقبة الآلية لتعزيز موثوقية التشغيل. كما أن اعتماد تركيبات صديقة للبيئة والامتثال للوائح البيئية الفيدرالية يعززان نمو السوق في البلاد.

حصة سوق مواد معالجة مياه الغلايات

إن صناعة المواد الكيميائية لمعالجة مياه الغلايات يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة باسف إس إي (ألمانيا)

- كيميرا (فنلندا)

- شركة كوريتا لصناعات المياه المحدودة (اليابان)

- سولينيس (الولايات المتحدة)

- إيكولاب (الولايات المتحدة)

- السويس (فرنسا)

- شركة إيستمان للكيماويات (الولايات المتحدة)

- لونزا (سويسرا)

- SNF (فرنسا)

- سولفاي (بلجيكا)

- أكزو نوبل إن في (هولندا)

- داو (الولايات المتحدة)

- شركة تشيمبوند للكيماويات المحدودة (الهند)

- شركة هنكل إيه جي وشركاه (ألمانيا)

- شركة كيمتكس المتخصصة المحدودة (الهند)

- شركة أكسبتا المحدودة – شركة أكسبتا لمنتجات معالجة المياه (المملكة المتحدة)

- شركة كونترول كيم كندا المحدودة (كندا)

- شركة كيم تريت (الولايات المتحدة)

- شركة بوند ووتر تكنولوجيز (الولايات المتحدة)

- شركة فيوليا إنفيرونمنت إس إيه (فرنسا)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق المواد الكيميائية العالمية لمعالجة مياه الغلايات

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم السوق العالمي لمواد معالجة مياه الغلايات

2.3 شبكة تحديد مواقع البائعين

2.4 الأسواق المغطاة

2.5 النطاق الجغرافي

2.6 سنة تم أخذها في الاعتبار للدراسة

2.7 منهجية البحث

2.8 منحنى خط حياة التكنولوجيا

2.9 النمذجة متعددة المتغيرات

2.1 المقابلات الأولية مع قادة الرأي الرئيسيين

2.11 شبكة موقف السوق DBMR

2.12 شبكة تغطية تطبيقات السوق

2.13 مصفوفة تحديات سوق DBMR

2.14 استيراد وتصدير البيانات

2.15 المصادر الثانوية

2.16 السوق العالمية للمواد الكيميائية لمعالجة مياه الغلايات: لمحة بحثية

2.17 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 نظرة عامة على اللوائح التنظيمية

5.2 تحليل سلسلة القيمة

6 رؤى حول الصناعة

7 تأثير جائحة كوفيد-19 على سوق كيماويات معالجة مياه الغلايات العالمية

7.1 تحليل تأثير جائحة كوفيد-19 على السوق

7.2 تداعيات جائحة كوفيد-19 ومبادرة الحكومة لتعزيز السوق

7.3 القرارات الاستراتيجية للشركات المصنعة بعد جائحة كوفيد-19 للحصول على حصة سوقية تنافسية

7.4 تأثير السعر

7.5 التأثير على الطلب

7.6 التأثير على سلسلة التوريد

7.7 الخاتمة

8 السوق العالمية للمواد الكيميائية لمعالجة مياه الغلايات، حسب نوع المادة البيولوجية

8.1 نظرة عامة

8.2 غلايات الماء البخاري

8.3 غلايات الماء الساخن

9 سوق المواد الكيميائية العالمية لمعالجة مياه الغلايات، حسب نوع المعالجة

9.1 نظرة عامة

9.2 العلاج الخارجي

9.2.1 التليين

9.2.2 التبخر

9.2.2.1. طبيعي

9.2.2.2. اصطناعي

9.2.3 إزالة التهوية

9.2.4 مقاولو الأغشية

9.2.5 آخرون

9.3 العلاج الداخلي

9.3.1 التليين

9.3.2 الجمع مع العلاج الخارجي

10 سوق عالمية للمواد الكيميائية المستخدمة في معالجة مياه الغلايات، حسب النوع

10.1 نظرة عامة

10.2 المواد المسببة للتخثر والتخثر

10.2.1 سلفات الحديديك

10.2.2 كلوريد الحديديك

10.2.3 ألومينات الصوديوم

10.2.4 آخرون

10.3 المبيدات الحيوية

10.3.1 الكحول

10.3.2 الألدهيدات

10.3.3 الكلور

10.3.4 عوامل إطلاق الكلور

10.3.4.1. هيبوكلوريت الصوديوم

10.3.4.2. الكلورهيكسيدين

10.3.4.3. آخرون

10.3.5 اليود

10.3.6 مركبات البيروكسيجين

10.3.6.1. بيروكسيد الهيدروجين

10.3.6.2. حمض البيراسيتيك

10.3.6.3. آخرون

10.3.7 المركبات الفينولية

10.3.8 مركبات الأمونيوم الرباعية

10.3.9 القواعد

10.3.9.1. هيدروكسيد الصوديوم

10.3.9.2. هيدروكسيد البوتاسيوم

10.3.9.3. كربونات الصوديوم

10.3.9.4. آخرون

10.3.10 الأحماض

10.3.10.1. المعادن

10.3.10.2. الأحماض العضوية

10.3.10.3. آخرون

10.3.11 آخرون

10.4 عوامل بناء القلوية

10.4.1 هيدروكسيد الصوديوم

10.4.2 هيدروكسيد البوتاسيوم

10.5 مثبطات التآكل

10.5.1 مثبطات الأنود

10.5.1.1. الكرومات

10.5.1.2. النترات

10.5.1.3. الموليبدات

10.5.1.4. التنغستات

10.5.1.5. آخرون

10.5.2 مثبطات الكاثود

10.5.2.1. السم الكاثودي

10.5.2.2. أجهزة إزالة الأكسجين

10.5.2.3. آخرون

10.5.3 مثبطات مختلطة

10.5.3.1. السيليكات

10.5.3.2. الفوسفات

10.5.3.3. آخرون

10.5.4 مثبطات التآكل المتطايرة (VCI)

10.5.4.1. مورفولين

10.5.4.2. الهيدرازين

10.5.4.3. آخرون

10.5.5 آخرون

10.6 أجهزة إزالة الأكسجين

10.6.1 الهيدرازين

10.6.2 كاربوهيدرازيد

10.6.3 كبريتيت الصوديوم

10.6.4 ثنائي إيثيل هيدروكسيل أمين (DEHA)

10.6.5 العفص

10.6.6 آخرون

10.7 معززات الرقم الهيدروجيني

10.7.1 تركيبات قلوية تعتمد على المورفولين

10.7.2 المستحضرات القلوية السائلة

10.7.3 حبيبات كرات الرقم الهيدروجيني

10.7.4 آخرون

10.8 مثبطات الترسب

10.8.1 عوامل الاستخلاب

10.8.2 الفوسفونات

10.8.2.1. بولي فوسفات غير عضوي

10.8.2.2. إسترات الفوسفات العضوية

10.8.2.3. الفوسفونات العضوية

10.8.3 الكربوكسيلات

10.8.4 آخرون

10.9 عوامل التحكم في الرغوة

10.9.1 الكحولات (كحول سيتوستيريل)

10.9.2 الزيوت غير القابلة للذوبان (زيت الخروع)

10.9.3 ستيرات

10.9.4 بولي ثنائي ميثيل السيلوكسان ومشتقات السيليكون الأخرى

10.9.5 الأثير والجليكولات

10.9.6 آخرون

10.1 الأمينات

10.10.1 سيكلوهكسيل أمين

10.10.2 مورفولين

10.10.3 ثنائي إيثيل أمينو إيثانول

10.10.4 آخرون

10.11 آخرون

11 سوق المواد الكيميائية العالمية لمعالجة مياه الغلايات، حسب الكيمياء

11.1 نظرة عامة

11.2 المواد الكيميائية الأساسية

11.3 المواد الكيميائية المتخصصة

12 سوق المواد الكيميائية العالمية لمعالجة مياه الغلايات، حسب قنوات التوزيع

12.1 نظرة عامة

12.2 غير متصل بالإنترنت

12.3 عبر الإنترنت

13 سوق المواد الكيميائية العالمية لمعالجة مياه الغلايات، حسب المستخدم النهائي

13.1 نظرة عامة

13.2 النفط والغاز

13.2.1 النفط والغاز، حسب النوع

13.2.1.1. المواد المُخَثِّرة والمُخَثِّرة

13.2.1.2. المبيدات الحيوية

13.2.1.3. مُحسِّنات القلوية

13.2.1.4. مثبطات التآكل

13.2.1.5. أجهزة إزالة الأكسجين

13.2.1.6. مُعززات الحموضة (PH)

13.2.1.7. مثبطات الترسب

13.2.1.8. عوامل التحكم في الرغوة

13.2.1.9. الأمينات

13.2.1.10. آخرون

13.3 المواد الكيميائية والبتروكيماوية

13.3.1 المواد الكيميائية والبتروكيماوية، حسب النوع

13.3.1.1. المواد المُخَثِّرة والمُخَثِّرة

13.3.1.2. المبيدات الحيوية

13.3.1.3. مُحسِّنات القلوية

13.3.1.4. مثبطات التآكل

13.3.1.5. أجهزة إزالة الأكسجين

13.3.1.6. مُعززات الحموضة (PH)

13.3.1.7. مثبطات الترسب

13.3.1.8. عوامل التحكم في الرغوة

13.3.1.9. الأمينات

13.3.1.10. آخرون

13.4 الأطعمة والمشروبات

13.4.1 الأطعمة والمشروبات، حسب النوع

13.4.1.1. المواد المُخَثِّرة والمُخَثِّرة

13.4.1.2. المبيدات الحيوية

13.4.1.3. مُحسِّنات القلوية

13.4.1.4. مثبطات التآكل

13.4.1.5. أجهزة إزالة الأكسجين

13.4.1.6. مُعززات الحموضة (PH)

13.4.1.7. مثبطات الترسب

13.4.1.8. عوامل التحكم في الرغوة

13.4.1.9. الأمينات

13.4.1.10. آخرون

13.5 قوة

13.5.1 الطاقة، حسب النوع

13.5.1.1. المواد المُخَثِّرة والمُخَثِّرة

13.5.1.2. المبيدات الحيوية

13.5.1.3. مُحسِّنات القلوية

13.5.1.4. مثبطات التآكل

13.5.1.5. أجهزة إزالة الأكسجين

13.5.1.6. مُعززات الحموضة (PH)

13.5.1.7. مثبطات الترسب

13.5.1.8. عوامل التحكم في الرغوة

13.5.1.9. الأمينات

13.5.1.10. آخرون

13.6 المنسوجات

13.6.1 المنسوجات، حسب النوع

13.6.1.1. المواد المُخَثِّرة والمُخَثِّرة

13.6.1.2. المبيدات الحيوية

13.6.1.3. مُحسِّنات القلوية

13.6.1.4. مثبطات التآكل

13.6.1.5. أجهزة إزالة الأكسجين

13.6.1.6. معززات الرقم الهيدروجيني

13.6.1.7. مثبطات الترسب

13.6.1.8. عوامل التحكم في الرغوة

13.6.1.9. الأمينات

13.6.1.10. آخرون

13.7 اللب والورق

13.7.1 اللب والورق، حسب النوع

13.7.1.1. المواد المُخَثِّرة والمُخَثِّرة

13.7.1.2. المبيدات الحيوية

13.7.1.3. مُحسِّنات القلوية

13.7.1.4. مثبطات التآكل

13.7.1.5. أجهزة إزالة الأكسجين

13.7.1.6. مُعززات الحموضة (PH)

13.7.1.7. مثبطات الترسب

13.7.1.8. عوامل التحكم في الرغوة

13.7.1.9. الأمينات

13.7.1.10. آخرون

13.8 المستحضرات الصيدلانية

13.8.1 المستحضرات الصيدلانية، حسب النوع

13.8.1.1. عوامل التخثر والتخثر

13.8.1.2. المبيدات الحيوية

13.8.1.3. مُحسِّنات القلوية

13.8.1.4. مثبطات التآكل

13.8.1.5. أجهزة إزالة الأكسجين

13.8.1.6. مُعززات الحموضة (PH)

13.8.1.7. مثبطات الترسب

13.8.1.8. عوامل التحكم في الرغوة

13.8.1.9. الأمينات

13.8.1.10. آخرون

13.9 الصناعية

13.9.1 الصناعية، حسب النوع

13.9.1.1. المواد المُخَثِّرة والمُخَثِّرة

13.9.1.2. المبيدات الحيوية

13.9.1.3. مُحسِّنات القلوية

13.9.1.4. مثبطات التآكل

13.9.1.5. أجهزة إزالة الأكسجين

13.9.1.6. مُعززات الحموضة (PH)

13.9.1.7. مثبطات الترسب

13.9.1.8. عوامل التحكم في الرغوة

13.9.1.9. الأمينات

13.9.1.10. آخرون

13.1 آخرون

13.10.1 آخرون، حسب النوع

13.10.1.1. المواد المُخَثِّرة والمُخَثِّرة

13.10.1.2. المبيدات الحيوية

13.10.1.3. مُحسِّنات القلوية

13.10.1.4. مثبطات التآكل

13.10.1.5. أجهزة إزالة الأكسجين

13.10.1.6. مُعززات الحموضة (PH)

13.10.1.7. مثبطات الترسب

13.10.1.8. عوامل التحكم في الرغوة

13.10.1.9. الأمينات

13.10.1.10. آخرون

14 سوق المواد الكيميائية العالمية لمعالجة مياه الغلايات، حسب المنطقة الجغرافية

14.1 سوق المواد الكيميائية العالمية لمعالجة مياه الغلايات (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

14.2 أمريكا الشمالية

14.2.1 الولايات المتحدة

14.2.2 كندا

14.2.3 المكسيك

14.3 أوروبا

14.3.1 ألمانيا

14.3.2 المملكة المتحدة

14.3.3 إيطاليا

14.3.4 فرنسا

14.3.5 إسبانيا

14.3.6 روسيا

14.3.7 سويسرا

14.3.8 تركيا

14.3.9 بلجيكا

14.3.10 هولندا

14.3.11 لوكسمبورغ

14.3.12 بقية أوروبا

14.4 منطقة آسيا والمحيط الهادئ

14.4.1 اليابان

14.4.2 الصين

14.4.3 كوريا الجنوبية

14.4.4 الهند

14.4.5 سنغافورة

14.4.6 تايلاند

14.4.7 إندونيسيا

14.4.8 ماليزيا

14.4.9 الفلبين

14.4.10 أستراليا ونيوزيلندا

14.4.11 بقية منطقة آسيا والمحيط الهادئ

14.5 أمريكا الجنوبية

14.5.1 البرازيل

14.5.2 الأرجنتين

14.5.3 بقية أمريكا الجنوبية

14.6 الشرق الأوسط وأفريقيا

14.6.1 جنوب أفريقيا

14.6.2 مصر

14.6.3 المملكة العربية السعودية

14.6.4 الإمارات العربية المتحدة

14.6.5 إسرائيل

14.6.6 بقية دول الشرق الأوسط وأفريقيا

15 سوق المواد الكيميائية العالمية لمعالجة مياه الغلايات، مشهد الشركة

15.1 تحليل أسهم الشركة: عالميًا

15.2 تحليل أسهم الشركة: أمريكا الشمالية

15.3 تحليل أسهم الشركة: أوروبا

15.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

15.5 عمليات الدمج والاستحواذ

15.6 تطوير المنتجات الجديدة والموافقات عليها

15.7 التوسعات

15.8 الشراكة والتطورات الاستراتيجية الأخرى

16 تحليل SWOT وجسر البيانات لأبحاث السوق

17 السوق العالمية للمواد الكيميائية لمعالجة مياه الغلايات - نبذة عن الشركة

17.1 باسف اس اي

17.1.1 لمحة عامة عن الشركة

17.1.2 تحليل الإيرادات

17.1.3 محفظة المنتجات

17.1.4 التحديثات الأخيرة

17.2 فيوليا

17.2.1 لمحة عامة عن الشركة

17.2.2 تحليل الإيرادات

17.2.3 محفظة المنتجات

17.2.4 التحديثات الأخيرة

17.3 السويس

17.3.1 لمحة عامة عن الشركة

17.3.2 تحليل الإيرادات

17.3.3 محفظة المنتجات

17.3.4 التحديثات الأخيرة

17.4 أركيما

17.4.1 لمحة عامة عن الشركة

17.4.2 تحليل الإيرادات

17.4.3 محفظة المنتجات

17.4.4 التحديثات الأخيرة

17.5 إيكولاب

17.5.1 لمحة عامة عن الشركة

17.5.2 تحليل الإيرادات

17.5.3 محفظة المنتجات

17.5.4 التحديثات الأخيرة

17.6 ويتيكو

17.6.1 لمحة عامة عن الشركة

17.6.2 تحليل الإيرادات

17.6.3 محفظة المنتجات

17.6.4 التحديثات الأخيرة

17.7 سولينيس

17.7.1 لمحة عامة عن الشركة

17.7.2 تحليل الإيرادات

17.7.3 محفظة المنتجات

17.7.4 التحديثات الأخيرة

17.8 شركة كيمتريات

17.8.1 لمحة عامة عن الشركة

17.8.2 تحليل الإيرادات

17.8.3 محفظة المنتجات

17.8.4 التحديثات الأخيرة

17.9 ميتيتو

17.9.1 لمحة عامة عن الشركة

17.9.2 تحليل الإيرادات

17.9.3 محفظة المنتجات

17.9.4 التحديثات الأخيرة

17.1 ثيرماكس العالمية

17.10.1 لمحة عامة عن الشركة

17.10.2 تحليل الإيرادات

17.10.3 محفظة المنتجات

17.10.4 التحديثات الأخيرة

17.11 إضافات المياه BWA

17.11.1 لمحة عامة عن الشركة

17.11.2 تحليل الإيرادات

17.11.3 محفظة المنتجات

17.11.4 التحديثات الأخيرة

17.12 باكمان

17.12.1 لمحة عامة عن الشركة

17.12.2 تحليل الإيرادات

17.12.3 محفظة المنتجات

17.12.4 التحديثات الأخيرة

17.13 أيون إكستشينج ذ.م.م

17.13.1 لمحة عامة عن الشركة

17.13.2 تحليل الإيرادات

17.13.3 محفظة المنتجات

17.13.4 التحديثات الأخيرة

17.14 شركة ايه اي اس العربية المحدودة

17.14.1 لمحة عامة عن الشركة

17.14.2 تحليل الإيرادات

17.14.3 محفظة المنتجات

17.14.4 التحديثات الأخيرة

17.15 شركة كوريتا للصناعات المائية المحدودة

17.15.1 لمحة عامة عن الشركة

17.15.2 تحليل الإيرادات

17.15.3 محفظة المنتجات

17.15.4 التحديثات الأخيرة

17.16 كيميرا

17.16.1 لمحة عامة عن الشركة

17.16.2 تحليل الإيرادات

17.16.3 محفظة المنتجات

17.16.4 التحديثات الأخيرة

17.17 قبول معالجة المياه

17.17.1 لمحة عامة عن الشركة

17.17.2 تحليل الإيرادات

17.17.3 محفظة المنتجات

17.17.4 التحديثات الأخيرة

17.18 أريس الكيميائية

17.18.1 لمحة عامة عن الشركة

17.18.2 تحليل الإيرادات

17.18.3 محفظة المنتجات

17.18.4 التحديثات الأخيرة

17.19 فيلهلمسن

17.19.1 لمحة عامة عن الشركة

17.19.2 تحليل الإيرادات

17.19.3 محفظة المنتجات

17.19.4 التحديثات الأخيرة

17.2 شركة إيستمان للكيماويات

17.20.1 لمحة عامة عن الشركة

17.20.2 تحليل الإيرادات

17.20.3 محفظة المنتجات

17.20.4 التحديثات الأخيرة

17.21 أكزو نوبل

17.21.1 لمحة عامة عن الشركة

17.21.2 تحليل الإيرادات

17.21.3 محفظة المنتجات

17.21.4 التحديثات الأخيرة

17.22 منتجات كيمفاكس

17.22.1 لمحة عامة عن الشركة

17.22.2 تحليل الإيرادات

17.22.3 محفظة المنتجات

17.22.4 التحديثات الأخيرة

17.23 دودوبونت

17.23.1 لمحة عامة عن الشركة

17.23.2 تحليل الإيرادات

17.23.3 محفظة المنتجات

17.23.4 التحديثات الأخيرة

17.24 مواد كيميائية جارديان

17.24.1 لمحة عامة عن الشركة

17.24.2 تحليل الإيرادات

17.24.3 محفظة المنتجات

17.24.4 التحديثات الأخيرة

17.25 أكوافيلسيب

17.25.1 لمحة عامة عن الشركة

17.25.2 تحليل الإيرادات

17.25.3 محفظة المنتجات

17.25.4 التحديثات الأخيرة

17.26 تخصص كيمتكس

17.26.1 لمحة عامة عن الشركة

17.26.2 تحليل الإيرادات

17.26.3 محفظة المنتجات

17.26.4 التحديثات الأخيرة

17.27 لينتيك بي في

17.27.1 لمحة عامة عن الشركة

17.27.2 تحليل الإيرادات

17.27.3 محفظة المنتجات

17.27.4 التحديثات الأخيرة

17.28 شركة كيمبوند للكيماويات المحدودة

17.28.1 لمحة عامة عن الشركة

17.28.2 تحليل الإيرادات

17.28.3 محفظة المنتجات

17.28.4 التحديثات الأخيرة

17.29 مياه التغذية

17.29.1 لمحة عامة عن الشركة

17.29.2 تحليل الإيرادات

17.29.3 محفظة المنتجات

17.29.4 التحديثات الأخيرة

17.3 شركة كواليكيم

17.30.1 لمحة عامة عن الشركة

17.30.2 تحليل الإيرادات

17.30.3 محفظة المنتجات

17.30.4 التحديثات الأخيرة

*ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

18 تقارير ذات صلة

19 استبيان

20 الخاتمة

21 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.