Global Bulk Gas Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

98.41 Billion

USD

160.55 Billion

2025

2033

USD

98.41 Billion

USD

160.55 Billion

2025

2033

| 2026 –2033 | |

| USD 98.41 Billion | |

| USD 160.55 Billion | |

| % | |

|

(أ) الاستخدام النهائي (النفط والغاز، المواد الكيميائية، الأغذية والحفظ، الرعاية الصحية والمسائـل، الإلكترونيـات، والإلكترونـات، وأشبـه الموصلات)، وأسلوب التخزين والتوزيع (السيـد، وناقلات السوائل السائبة، والجيل المباشر، والنفط، وخطوط الأنابيب)، وصناعـة الاستخدام النهائي (الآون والغاز، والمواد الكيميائية، والرعاية الصحية، والأغذية والورق، والمعـدال، والمعـدالات، والإلكترونيات، وأشبـه الموصل) - الاتجاهات الصناعية والتنبؤ إلى عام 2033

)س)لمحة عن السوق

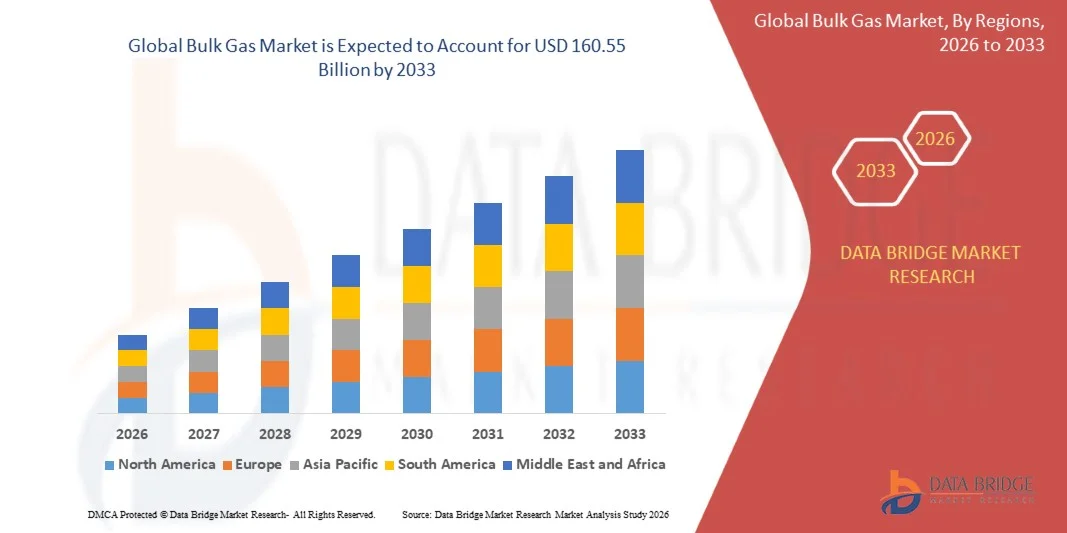

وقدرت قيمة السوق العالمية لغازات السوْج العالمي بمبلغ98.41 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلكألف- الإجراءات التي اتخذتها الدول الأطراف بموجب« النامية فيالنسبة المئوية للفئة المئوية للفئة المئوية من 6,3 في المائة من 2026 إلى 203325 - ومن المتوقع أن يصل حجم السوق إلى 160.55 مليار دولار بحلول عام 2033، وأن ينمو بمعدل 6.3.1% من عام 2026 إلى عام 2033. وتشهد السوق نمواً مطرداً مدفوعاً بارتفاع الطلب على الغازات الصناعية عبر الصناعات التحويلية، والرعاية الصحية، والصناعات الكيميائية، إلى جانب زيادة اعتماد تطبيقات الطاقة النظيفة مثل الهيدروجين. والواقع أن التوسع في إنتاج الصلب، وتصنيع الإلكترونيات، وصناعات حفظ الأغذية يزيد من تعزيز استهلاك غاز السوائب على الصعيد العالمي.

إن الحاجة المتزايدة إلى الغازات العالية النقاء في تصنيع أشباه الموصلات، إلى جانب متطلبات الرعاية الصحية المتزايدة للأكسجين الطبي والعلاجات التنفسية، تعمل بشكل كبير على تعزيز توسع الأسواق. وبالإضافة إلى ذلك، فإن التحول نحو أنظمة توليد الغاز في الموقع والبنية الأساسية الفعالة للتوزيع الواسع النطاق يعمل على تحسين موثوقية العرض وخفض تكاليف اللوجستيات، وبالتالي التعجيل بالتبني عبر الاقتصادات المتقدمة والنامية على حد سواء.

اتجاهات السوق الرئيسية ودقات النظر

- الواقع أن أميركا الشمالية هيمنت على سوق الغاز السائب الذي كانت حصة عائداته الأكبر في عام 2025، بدعم من البنية الأساسية الصناعية القوية، وارتفاع تبني تكنولوجيات التصنيع المتقدمة، والطلب الكبير من قطاعي الرعاية الصحية والإلكترونيات. والواقع أن وجود موردي الغاز الصناعي الراسخين والاستخدام الواسع النطاق للأكسجين والنيتروجين والهيدروجين في التكرير واللحام والتطبيقات الطبية يزيد من تعزيز الهيمنة الإقليمية.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً، حيث سجلت معدلاً قياسياً لمعدلات نمو الناتج المحلي الإجمالي من عام 2026 إلى عام 2033. ويحرك النمو التصنيع السريع، وتوسيع قواعد تصنيع شبه الموصلات والإلكترونيات، وارتفاع الاستثمارات في صناعات تجهيز المواد الكيميائية، وزيادة تطوير البنية الأساسية في مختلف أنحاء الصين والهند وجنوب شرق آسيا، إلى جانب الاعتماد المتزايد لأنظمة توليد الغاز في الموقع.

- وكان قطاع النيتروجين يمتلك أكبر حصة من عائدات السوق بنحو 33.5% في عام 2025، وذلك بسبب استخدامه الواسع النطاق في التشغيل، وحفظ الأغذية، والتصنيع الإلكتروني، وتطبيقات تجهيز المواد الكيميائية. والواقع أن استقراره، وكفاءة تكاليفه، واتساع نطاق قابليته للتطبيق الصناعي تجعله الغاز الصناعي الأكثر استهلاكاً على نطاق العالم.

- ومن المتوقع أن يسجل قطاع الهيدروجين أسرع نمو في معدل نمو الناتج المحلي الإجمالي الإجمالي البالغ نحو 10.2 في المائة في الفترة من 2026 إلى 2033، مدعوماً بتزايد الاعتماد في نظم الطاقة النظيفة، وخلايا الوقود، وعمليات التكرير، والمبادرات العالمية لإزالة الكربون.

- واستأثرت الصناعات التحويلية بأكبر حصة سوقية تبلغ نحو 28.1 في المائة في عام 2025 بسبب الطلب المستمر على غازات التصنيع في الاستخدام الأمثل للإنتاج، والتبريد، والعمليات الخاملة.

- ومن المتوقع أن ينمو الجزء الخاص بالإلكترونيات وأشباه الموصلات عند أسرع معدل للغازات الزراعية الشاملة يبلغ نحو 11.5 في المائة، مدفوعاً بالطلب المتزايد على غازات النقاء فوق العالية في رقائق التصنيع، وإنتاج الرقائق، ونُظُم أشباه الموصلات المتقدمة.

- وتهيمن على السوق ناقلات سوائل سائلة بحصة من الإيرادات تقارب 40.3 في المائة في عام 2025، بسبب كفاءتها في النقل على نطاق واسع والإمداد بالمستعملين الصناعيين عبر المناطق.

- ومن المتوقع أن يسجل جيل المدن الأسرع نمواً مع معدل نمو الناتج المحلي الإجمالي البالغ نحو 9.8 في المائة، مدفوعاً بزيادة الطلب على حلول فعالة من حيث التكلفة وموثوقة ومستمرة لإمدادات الغاز عبر مرافق التصنيع ومؤسسات الرعاية الصحية.

- واستأثر النفط والغاز بأكبر حصة سوقية تبلغ نحو 25.6 في المائة في عام 2025 بسبب الاستخدام الواسع النطاق للهيدروجين والنيتروجين في عمليات التكرير والتجهيز والاستعادة المعززة للنفط.

- ومن المتوقع أن ينمو الجزء الخاص بالإلكترونيات وأشباه الموصلات عند أسرع معدل للغازات الزراعية الحادة يبلغ حوالي 11.8 في المائة، يدعمه التوسع السريع في مرافق تصنيع أشباه الموصلات وزيادة اعتماد الغازات الصناعية العالية النقاء في عمليات تصنيع الرقائق المتقدمة.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): مبلغ مليار

- قيمة السوق المتوقعة: القيمة السوقية المتوقعة (2033): 160.55 مليار

- التنبؤات المتوقعة (2026-2033): 6.1 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

تقريرسوق الغاز السالك

|

الصفات الأولى |

مفتاحQ مفتاح: |

|

المُسَجَّل |

• •(أ) في حالة:أوكسجين، النيتروجين، الهيدروجين، والكربون، ودي أكسيد، والأرغون، وغيرها • •ألف -: الصناعة التحويلية واللحام وتكديس المعادن، والتجهيز الكيميائي، وحفظ الأغذية والمشروبات، والرعاية الصحية والصيدلة، والإلكترونيات وأشباه الموصلات • •مُقورو: اسطوانات، خزانات سائلة بالجملة، جيل على الموقع، خطوط الأنابيب • •حسب الاستخدام النهائي للصناعةالنفط والغاز، والمواد الكيميائية، والرعاية الصحية، والأغذية والمشروبات، والفلزات، والإلكترونيات، وأشبه الموصل |

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

• •)(فرنسا) |

|

ما |

• الاقتصاد الهيدروجيني |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليل صادرات الواردات، واستعراض القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، واستعراض المواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليل البرنامج، وتحليل بورتر، والإطار التنظيمي. |

منظمة عالميةاتجاهات سوق السلع

الاتجاه: زيادة الطلب على الانتقال في مجال الطاقة النظيفة والإزالة الصناعية للكربون

إن الطلب المتزايد على حلول الطاقة المنخفضة الكربون، وتحقيق الاستخدام الأمثل للعمليات الصناعية، وغازات النقاهة المرتفعة، تدفع إلى تبني الغازات السائبة عبر قطاعات التصنيع، والتجهيز الكيميائي، والطاقة. ويتزايد استبدال أو دعم العمليات الصناعية القائمة على الوقود التقليدي بنظم قائمة على الغاز تعمل على تحسين الكفاءة، وخفض الانبعاثات، والتمكين من بيئات الإنتاج الأنظف.

وفي نظم الطاقة القائمة على الهيدروجين، يجري نشر الهيدروجين السائب في عمليات التكرير وإنتاج الأمونيا، حيث يتجاوز الطلب العالمي على الهيدروجين 95 مليون طن في عام 2024 وفقاً لمعايير الصناعة، مما يبرز دوره المتنامي في مبادرات إزالة الكربون. وفي صناعة الصلب، يجري على نطاق واسع اعتماد الاحتراق المثرى بالأكسجين في أفران الانفجارات لتحسين كفاءة الاحتراق والحد من استهلاك الكوكايين.

وبالإضافة إلى ذلك، تواصل نظم الرعاية الصحية الاعتماد على البنية الأساسية لتوريد الأكسجين السائب، حيث يرتفع استهلاك الأكسجين الطبي ارتفاعاً كبيراً بعد عام 2020 ويظل مرتفعاً بسبب توسيع شبكات المستشفيات والطلب على الرعاية التنفسية، كما أن مشاريع تجريبية لتنقل الهيدروجين في عام 2025 عبر أوروبا واليابان تزيد من التصديق على شبكات توزيع الهيدروجين السائب لنظم نقل خلايا الوقود، وتحسين كفاءة الطاقة، والحد من كثافة الكربون في التنقل الحضري.

السوق العالمية لغازات السكر

سائق السوق الرئيسي: زيادة الطلب الصناعي على الغازات العالية الكفاءة من حيث النقاء والعمليات

إن الصناعات في مختلف أنحاء العالم تعتمد بشكل متزايد على الغازات السائبة لتعزيز كفاءة الإنتاج، وتحسين نوعية المنتجات، والامتثال للأنظمة البيئية الصارمة. وتتطلب عمليات التصنيع الضخمة إمدادات غازية مستمرة من أجل الرش، والتبريد، ومراقبة الأكسدة، والتوليد الكيميائي، الأمر الذي يدفع الطلب القوي على النيتروجين والأكسجين والهيدروجين في هيئة إجمالية.

وفي قطاعي تكرير النفط والبتروكيميائيات، يستخدم الهيدروجين على نطاق واسع في عمليات إزالة التضخيم لتلبية معايير الوقود الأنظف.كما توسع مرافق تصنيع أشباه الموصلات في استخدام الغاز النقي فوق العالي لدعم عقد إنتاج الرقائق المتقدمة التي تقل عن 10 نانومتر، حيث تكون دقة العملية حاسمة.

وعلى نحو مماثل، فإن التوسع في البنية الأساسية للرعاية الصحية يدفع الطلب المستمر على نظم الإمداد بالأكسجين الطبي، وخاصة في الاقتصادات الناشئة التي تستثمر في التوسع في قدرات المستشفيات ونظم التأهب للطوارئ. وقد أظهرت دراسات الحالات الصناعية من عام 2024 في مجموعات التصنيع في آسيا والمحيط الهادئ أن أنظمة التركيز القائمة على النيتروجين أدت إلى خفض خسائر الأكسدة في تجهيز المعادن بنسبة تصل إلى 12 إلى 18% في البيئات الخاضعة للرقابة.

القيود الرئيسية/التحدي: ارتفاع تكاليف الهياكل الأساسية والتخزين والنقل

ويتطلب توزيع الغازات السائبة استثماراً رأسمالياً كبيراً في صهاريج التخزين، ونظم التبريد، وخطوط الأنابيب، والهياكل الأساسية اللوجستية، مما يخلق حواجز أمام الصناعات الصغيرة والمتوسطة الحجم، كما أن معالجة ونقل غازات مثل الهيدروجين والأكسجين ينطويان أيضاً على معايير سلامة صارمة، مما يزيد من تعقيد العمليات وتكاليف الامتثال.

وبالإضافة إلى ذلك، فإن عمليات التسييل والضغط الكثيفة الاستخدام للطاقة تزيد من تكاليف الإنتاج، مما يحد من القدرة على تحمل التكاليف في الأسواق الحساسة من حيث الأسعار. ذلك أن البنية الأساسية المحدودة لخطوط الأنابيب في المناطق النامية تزيد من تقييد الاعتماد على نطاق واسع، الأمر الذي يفرض الاعتماد على أنظمة التوزيع القائمة على الاسطوانات الأقل كفاءة والأكثر تكلفة.

وتشير الدراسات المرجعية إلى أن نظم تخزين الهيدروجين المسيّل يمكن أن تمثل ما يصل إلى 30-40 في المائة من مجموع تكلفة الهيدروجين المسلّمة، مما يؤثر تأثيراً كبيراً على القابلية للقياس مقارنة بالوقود الصناعي التقليدي.

الفرص السوقية الرئيسية: توسيع اقتصاد الهيدروجين وتصنيع أشنب المعامل

وتهيئ مبادرات التحول الحديث في مجال الطاقة، والنظم الإيكولوجية للتنقل الكهربائي، ومرافق تصنيع أشباه الموصلات المتقدمة فرصاً قوية لموردي الغاز السائب، ويتزايد وضع الهيدروجين بوصفه ناقلاً رئيسياً للطاقة في مركبات الخلايا الوقودية والمشاريع الصناعية لإزالة الكربون.

وتعمل شركات السيارات والطاقة على توسيع البنية الأساسية لإعادة تزويد الهيدروجين بالوقود، حيث تقوم عدة مشاريع رائدة في عام 2025 عبر آسيا والمحيط الهادئ باستهداف نشر المركبات الكبيرة من خلايا الوقود. وفي مجال التصنيع الإلكتروني، يعمل الطلب المتزايد على الرقائق المتقدمة على تسريع استهلاك الغازات العالية النقاء مثل الأرغون والنيتروجين لعمليات الترسب والتثبيت.

فضلاً عن ذلك، فإن التطورات في نظم التخزين القرّي وتوليد الغاز القُطري تعمل على تحسين كفاءة العرض والحد من الاعتماد على مرافق الإنتاج المركزية. فقد أفادت محطات إنتاج الهيدروجين الصناعي الرائدة في أوروبا أثناء عام 2025 عن تحسن كفاءة استخدام الطاقة بنحو 15-20% من خلال التحليل الكهربائي المتكامل ونظم التوزيع الموقعي، وتعزيز إمكانات الاعتماد الطويل الأجل عبر الصناعات العالمية.

السوق العالمية لغازات الغاز السائب

وتقسم السوق العالمية لغاز السوائب إلى قطاعات على أساس النوع، والتطبيق، وطريقة التخزين والتوزيع، وصناعة الاستخدام النهائي.

• حسب النوع

وعلى أساس النوع، تنقسم سوق غاز السوائب إلى أوكسيجين، والنيتروجين، والهيدروجين، وكربون دي أكسيد، وأرغون، وآخرون. وكان قطاع النيتروجين يمتلك أكبر حصة من إيرادات السوق تبلغ نحو 33.5% في عام 2025، مدفوعاً باستخدامه الواسع النطاق في الشغل، وحفظ الأغذية، وتصنيع الإلكترونيات، وتطبيقات التجهيز الكيميائي. ذلك أن استقراره، وكفاءة تكاليفه، وإمكانية تطبيقه الصناعي الواسع النطاق تجعله الغاز الصناعي الأكثر استهلاكاً على نطاق العالم.

ومن المتوقع أن يسجل قطاع الهيدروجين أسرع نمو في معدل نمو الناتج المحلي الإجمالي الإجمالي البالغ نحو 10.2 في المائة في الفترة من 2026 إلى 2033، مدعوماً بتزايد الاعتماد في نظم الطاقة النظيفة، وخلايا الوقود، وعمليات التكرير، والمبادرات العالمية لإزالة الكربون.

• الطلب

واستناداً إلى الطلب، تُقسم السوق إلى قطاعات التصنيع، واللحام، وتجسيد المعادن، والتجهيز الكيميائي، وحفظ الأغذية والمشروبات، والرعاية الصحية والصيدلة، والإلكترونيات وأشباه الموصلات. وقد مثلت الصناعة التحويلية أكبر حصة في السوق تبلغ نحو 28.1 في المائة في عام 2025 بسبب الطلب المستمر على غازات المعالجة في عمليات الإنتاج والتبريد والتبريد والتبريد.

ومن المتوقع أن ينمو الجزء الخاص بالإلكترونيات وأشباه الموصلات عند أسرع معدل للغازات الزراعية الشاملة يبلغ نحو 11.5 في المائة، مدفوعاً بالطلب المتزايد على غازات النقاء فوق العالية في رقائق التصنيع، وإنتاج الرقائق، ونُظُم أشباه الموصلات المتقدمة.

• حسب طريقة التخزين والتوزيع

وعلى أساس طريقة التخزين والتوزيع، تُقسم السوق إلى وحدات من السيلندرات، والصهاريج السائلة السائبة، والجيل المباشر، وخطوط الأنابيب. وكانت الصهاريج السائلة السائبة تهيمن على السوق بحصة من الإيرادات تبلغ نحو 40.3 في المائة في عام 2025، نظراً للكفاءة التي تتسم بها في النقل على نطاق واسع والإمداد بالمستعملين الصناعيين عبر المناطق.

ومن المتوقع أن يسجل جيل المدن الأسرع نمواً مع معدل نمو الناتج المحلي الإجمالي البالغ نحو 9.8 في المائة، مدفوعاً بزيادة الطلب على حلول فعالة من حيث التكلفة وموثوقة ومستمرة لإمدادات الغاز عبر مرافق التصنيع ومؤسسات الرعاية الصحية.

• بواسطة صناعة الاستخدام النهائي

واستناداً إلى صناعة الاستخدام النهائي، فإن السوق مقسمة إلى قطاعات النفط والغاز، والمواد الكيميائية، والرعاية الصحية، والأغذية والمشروبات، والفلزات، والإلكترونيات وأشباه الموصلات. ويحتل النفط والغاز أكبر حصة سوقية تبلغ 25.6 في المائة تقريباً في عام 2025 بسبب الاستخدام الواسع للهيدروجين والنيتروجين في عمليات التكرير والتجهيز والاستعادة المعززة للنفط.

ومن المتوقع أن ينمو الجزء الخاص بالإلكترونيات وأشباه الموصلات عند أسرع معدل للغازات الزراعية الحادة يبلغ حوالي 11.8 في المائة، يدعمه التوسع السريع في مرافق تصنيع أشباه الموصلات وزيادة اعتماد الغازات الصناعية العالية النقاء في عمليات تصنيع الرقائق المتقدمة.

منظمة عالميةسوق السلع الأساسية

أمريكا الشمالية سوق

كانت أميركا الشمالية تهيمن على سوق الغاز السائب حيث كانت حصة أكبر من الإيرادات تبلغ 36.2% في عام 2025، بدعم من البنية الأساسية الصناعية القوية، وارتفاع الطلب من مصافي النفط والغاز، ومرافق تصنيع أشباه الموصلات المتقدمة. وتستفيد المنطقة من الاعتماد الواسع النطاق للهيدروجين والنيتروجين في التجهيز الكيميائي، إلى جانب قطاع الرعاية الصحية الراسخ الذي يتطلب إمدادات مستمرة من الأكسجين الطبي. وتؤدي زيادة الاستثمارات في مشاريع التحول في مجال الطاقة النظيفة ومبادرات حركة الهيدروجين إلى زيادة تعزيز نمو الأسواق.

سوق الولايات المتحدة الأمريكية لغاز القصد

وقد استولت سوق الغاز السوائب في الولايات المتحدة على أكبر حصة من الإيرادات في عام 2025 داخل أمريكا الشمالية، مدفوعاً بالاستخدام المكثف للغازات الصناعية عبر تطبيقات التكرير والإلكترونيات والرعاية الصحية. كما أن نشر الهيدروجين على نحو متزايد في مشاريع الوقود النظيف، إلى جانب الطلب القوي على غازات النقاء البالغة الارتفاع في مصانع تصنيع أشباه الموصلات، يدعم توسع الأسواق. كما أن وجود منتجي الغاز على نطاق واسع والبنية الأساسية المتقدمة للتوزيع يزيد من تعزيز كفاءة سلسلة التوريد واختراق الأسواق.

أوروبا

ومن المتوقع أن تشهد سوق الغاز السائب في أوروبا أسرع معدلات النمو من عام 2026 إلى عام 2033، مدفوعة في المقام الأول بسياسات إزالة الكربون، والمبادرات المتعلقة بالهيدروجين الأخضر، وأنظمة الحد من الانبعاثات الصارمة. وتشهد المنطقة تزايداً في اعتماد الغازات الصناعية في مجالات تصنيع الصلب، والتجهيز الكيميائي، وتطبيقات تخزين الطاقة المتجددة. كما يعمل التوسع في ممرات الهيدروجين ومشاريع التحليل الكهربائي على نطاق واسع على زيادة تسريع الطلب على البنية الأساسية لغاز السوائب.

المملكة المتحدة

ومن المتوقع أن تشهد سوق الغاز السائب في المملكة المتحدة نمواً مطرداً من عام 2026 إلى عام 2033، مدفوعاً بزيادة الاستثمار في مشاريع الطاقة الهيدروجينية وتحديث شبكات إمدادات الغاز الصناعي. كما أن الطلب المتزايد من صناعات الرعاية الصحية وتجهيز الأغذية يدعم أيضاً استهلاك الأكسجين والنيتروجين. كما تعمل برامج الطاقة النظيفة المدعومة من الحكومة على تشجيع تبني حلول الغاز المنخفض الكربون.

ألمانيا سوق

ومن المتوقع أن تشهد سوق الغاز السائب في ألمانيا نمواً قوياً من عام 2026 إلى عام 2033، بدعم من قيادتها في التصنيع الصناعي وتركيزها القوي على استراتيجيات التحول في مجال الطاقة. والواقع أن البلاد تعمل بسرعة على توسيع نطاق التطبيقات الصناعية القائمة على الهيدروجين في إنتاج الصلب والتكرير الكيميائي. كما أن الاستثمارات المتزايدة في مرافق الإنتاج المحايدة الكربون وتكامل الطاقة المتجددة تعمل على دفع توسع الأسواق.

سوق آسيا والمحيط الهادئ

ومن المتوقع أن تشهد سوق غاز السوائب في آسيا والمحيط الهادئ أسرع معدلات النمو من عام 2026 إلى عام 2033، بدعم من التصنيع السريع، والتوسع في تصنيع الإلكترونيات، وزيادة تطوير البنية الأساسية للرعاية الصحية في بلدان مثل الصين واليابان والهند. والواقع أن الطلب المتزايد على شبه الموصلات، والصلب، والمنتجات البتروكيميائية يدفع إلى استهلاك النيتروجين، والأكسجين، وغازات الأرجون. والنمو القوي في مشاريع الطاقة الهيدروجينية يزيد من تعزيز التوسع في الأسواق الإقليمية.

سوق اليابان

ومن المتوقع أن تشهد سوق غاز السوائب في اليابان نمواً قوياً من عام 2026 إلى عام 2033 بسبب إنتاج أشباه الموصلات المتقدمة، والتصنيع العالي الدقة، وزيادة تبني الطاقة الهيدروجينية. ومن المتوقع أن يؤدي تركيز البلاد على مركبات الخلايا الوقودية وتكنولوجيات الطاقة النظيفة إلى دفع الطلب على الهيدروجين، في حين لا تزال صناعة الإلكترونيات في اليابان تحتاج إلى غازات نقاء فائقة الارتفاع. كما تعمل الاتجاهات السكانية العتيقة أيضاً على زيادة الطلب على أنظمة الإمداد بالأوكسجين الطبي في مرافق الرعاية الصحية.

الصين الصين

كانت سوق الغاز السائب في الصين تشكل أكبر حصة من عائدات السوق في آسيا والمحيط الهادئ في عام 2025، ويرجع ذلك إلى التوسع الصناعي السريع، والنمو الصناعي القوي لصناعة أشباه الموصلات، والإنتاج الكيميائي الواسع النطاق. وتعد الصين أحد المستهلكين الرئيسيين للأكسجين، والنيتروجين، والهيدروجين عبر الصلب، والإلكترونيات، والصناعات البتروكيمائية. ومن العوامل الرئيسية التي تدفع هيمنة السوق في الصين الدعم الحكومي القوي لتطوير الطاقة الهيدروجينية والتوسع المستمر للبنية الأساسية.

حصة السوق العالمية لغازات السكر

وتقود صناعة الغاز السائب أساسا شركات راسخة، منها:

• الوحدة الجوية (فرنسا)

• ليند بلوك (أيرلندا)

• المنتجات والمواد الكيميائية الجوية، Inc. (الولايات المتحدة)

• شركة تاييو نيبون سانسو (اليابان)

• مجموعة Mser GmbH (ألمانيا)

• شركة إيواتان (اليابان)

• Mathyson Tri-Gas, Inc. (الولايات المتحدة الأمريكية)

• براز الخليج (U.A.E.)

• مجموعة سول (إيطاليا)

• شركة Yingde Gases Group Compa Ltd (الصين)

• شركة ASMC Corp (كوريا الجنوبية)

:: الغازات النيبونية (اليابان)

• شركة BAS S S S S S S S S (ألمانيا)

• شركة Praxair Technology Inc. (الولايات المتحدة الأمريكية)

• شركة إلينباريري Industrial Gases Ltd. (الهند)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.