Global Carbon Capture For Oil And Gas Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.80 Billion

USD

12.49 Billion

2025

2033

USD

4.80 Billion

USD

12.49 Billion

2025

2033

| 2026 –2033 | |

| USD 4.80 Billion | |

| USD 12.49 Billion | |

| % | |

|

استقطاب الكربون العالمي لتقسيمات السوق العالمية لسوق النفط والغاز، حسب نوع الخدمة (التملك والنقل والتخزين والانتفاع)، والتكنولوجيا (الاحتراق، قبل الاحتراق، Oxy-Fuil، والاستيلاء المباشر على الهواء)، والتطبيق (الانتعاش المعزز للزيوت، وتجهيز الغاز، والتنظيف، وإنتاج الهيدروجين الأزرق) - اتجاهات الصناعة والتنبؤ إلى عام 2033

ألف - الكربون في النفط والغازسعر السوق

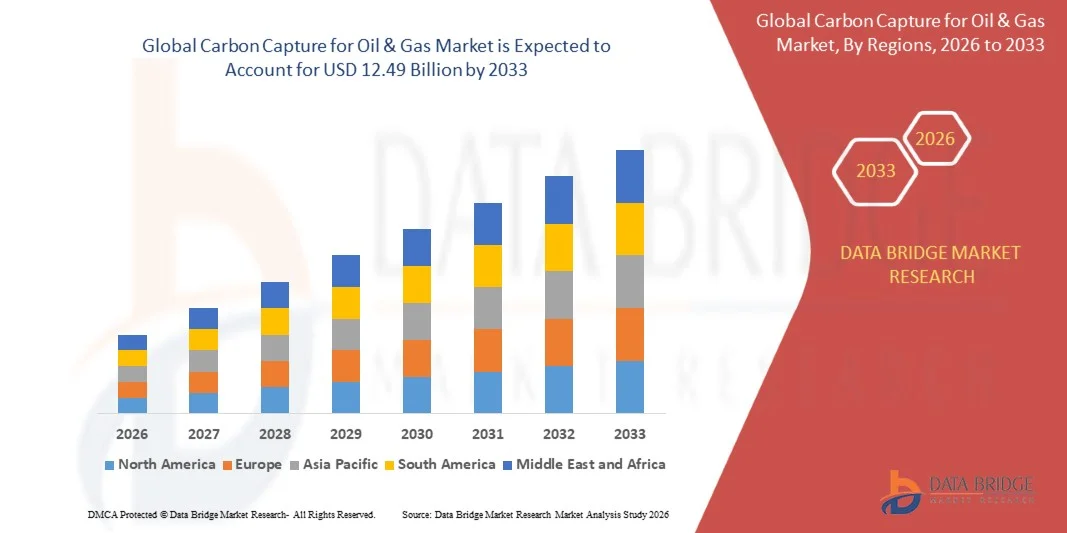

- وقدرت قيمة احتجاز الكربون العالمي لحجم سوق النفط والغاز بقيمة4 بليون دولار في عام 2025ومن المتوقع أن يتم ذلك12.49 مليارفي حالةالنسبة المئوية المئويةخلال الفترة التي

- ويُستمد نمو السوق إلى حد كبير من زيادة التركيز على الحد من انبعاثات غازات الاحتباس الحراري وتنامي تنفيذ استراتيجيات إزالة انبعاثات الكربون عبر عمليات النفط والغاز، مما يؤدي إلى زيادة اعتماد تكنولوجيات احتجاز الكربون واستخدامه وتخزينه في المرافق الصناعية.

- وعلاوة على ذلك، فإن ارتفاع الدعم الحكومي، والأنظمة البيئية الصارمة، وزيادة الاستثمارات في إنتاج الوقود المنخفض الكربون والبنية الأساسية لإدارة الكربون، تعمل على إنشاء تكنولوجيات احتجاز الكربون باعتبارها حلولاً حاسمة الأهمية للحد من الانبعاثات الصناعية. وهذه العوامل المتقاربة تعجل من نشر نظم احتجاز الكربون، وبالتالي تعزز إلى حد كبير نمو الصناعة.

ألف - الكربون في النفط والغازالسوق

- :: تزايد تحول الكربون في تكنولوجيات النفط والغاز، التي تمكِّن من احتجاز انبعاثات ثاني أكسيد الكربون من العمليات الصناعية ونقلها وتخزينها واستغلالها من العمليات الصناعية، إلى عناصر أساسية في الهياكل الأساسية للطاقة المستدامة بسبب قدرتها على دعم خفض الانبعاثات وتحسين الأداء البيئي عبر الأنشطة التمهيدية والوسطية والنهائية

- ويؤجج الطلب المتزايد على تكنولوجيات احتجاز الكربون أساساً زيادة الالتزامات المناخية العالمية، وتوسيع نطاق الاستثمارات في الهياكل الأساسية لتخزين الكربون، وتزايد اعتماد مشاريع تحسين استعادة النفط وإنتاج الهيدروجين الأزرق في إطار صناعة النفط والغاز.

- هيمنة أمريكا الشمالية على احتجاز الكربون لسوق النفط والغاز37.39في عام 2025، بسبب ارتفاع الاستثمارات في الهياكل الأساسية لاحتساب الكربون، والأنظمة الصارمة لخفض الانبعاثات، وزيادة نشر المشاريع المعززة لاستعادة النفط في جميع أنحاء المنطقة

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في احتجاز الكربون في سوق النفط والغاز خلال الفترة المتوقعة بسبب سرعة التصنيع، وزيادة الطلب على الطاقة، وارتفاع المبادرات الحكومية الداعمة لتكنولوجيات الحد من الكربون في بلدان مثل الصين واليابان والهند.

- وسيطر قطاع ما قبل الاحتراق على السوق بحصة سوقية بلغت 72.30 في المائة في عام 2025، وذلك بسبب كفاءته العالية في احتباس الكربون، واعتماده الواسع النطاق في مرافق الدورة الموحدة لإنتاج الهيدروجين، وتجهيز الغاز الطبيعي، والتغويز المتكامل، في إطار صناعة النفط والغاز.

تقريرألف - الكربون في النفط والغازمن

|

الصفات الأولى |

ألف - الكربون في النفط والغازالعنصر: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة ميتسسسوبيشيشي هايد لصناعات، المحدودة(اليابان) شركة شيفرون (الولايات المتحدة الأمريكية) Sulzer Ltd (سويسرا) من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على على1 م ح)بالك كـك كـوك( :: Akker Sols (النرويج) شركة هاليبرتون (الولايات المتحدة الأمريكية) من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىالمجموع الكلي(فرنسا) من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىجاريc(أيرلندا) سلب (الولايات المتحدة الأمريكية) شركة Siemens EAG (ألمانيا) :: الخا هنا أسا (النرويج) مؤسسة الفلور (الولايات المتحدة الأمريكية) :: NRG Energ, Inc. (الولايات المتحدة الأمريكية) ▪ شركة الولايات المتحدة الأمريكية لغاز المنتجات الجوية (الولايات المتحدة الأمريكية) من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة Exxxon Mobel Cort)الولايات المتحدة الأمريكية( الشركة العامة للطاقة (الولايات المتحدة الأمريكية) |

|

ما |

تطوير شبكات النقل والتخزين عبر الحدود :: توسيع نطاق الاستثمارات في تكنولوجيات التقاط الصور المباشرة للهواء وإزالة الكربون |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليل صادرات الواردات، واستعراض القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، واستعراض المواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليل البرنامج، وتحليل بورتر، والإطار التنظيمي. |

ألف - الكربون في النفط والغازالاتجاهات في السوق

"إدماج الكربون في إنتاج الهيدروجين الأزرق"

- ومن الاتجاهات الهامة في مجال احتجاز الكربون في سوق النفط والغاز زيادة إدماج تكنولوجيات احتجاز الكربون في مرافق إنتاج الهيدروجين الأزرق، وذلك بسبب التركيز العالمي المتزايد على الحد من انبعاثات الكربون الصناعية وتطوير بدائل للطاقة منخفضة الكربون.

- فعلى سبيل المثال، يعمل مشروع Equinor وShell وTal Energies بنشاط على توسيع مشروع احتجاز ثاني أكسيد الكربون وتخزينه في ضوء الشمال لدعم تخزين الكربون على نطاق واسع والمبادرات المنخفضة الكربون الهيدروجين في مختلف أنحاء أوروبا.

- ويتزايد بسرعة اعتماد تكنولوجيات احتجاز الكربون في مرافق إنتاج الهيدروجين حيث تسعى شركات الطاقة إلى خفض الانبعاثات المتولدة أثناء عمليات إصلاح غاز غاز البخار وعمليات تجهيز الغاز الطبيعي.

- ويقوم المشغلون الصناعيون على نحو متزايد بإدماج حلول احتجاز الكربون في عمليات التكرير والعمليات البتروكيميائية لتحسين الأداء البيئي والامتثال لأنظمة الحد من الانبعاثات الصارمة.

- إن السوق تشهد تعاوناً متنامياً بين الحكومات وشركات الطاقة وموردي التكنولوجيا لتطوير البنية الأساسية لنقل الكربون وتخزينه لدعم التوسع الاقتصادي الهيدروجيني. وهذه الشراكات تعمل على تحسين قابلية المشروع للتدرج وتعزيز الاعتماد الطويل الأجل لتكنولوجيات احتجاز الكربون في إطار أنظمة متكاملة للطاقة منخفضة الكربون.

- ولا يزال الطلب المتزايد على أنواع الوقود الصناعي الأنظف وإنتاج الطاقة المستدامة يعزز هذا الاتجاه عبر الأسواق العالمية، ويؤدي دمج احتجاز الكربون مع إنتاج الهيدروجين الأزرق إلى تعزيز الانتقال إلى عمليات صناعية منخفضة الانبعاثات وتوسيع الانتشار التجاري لتكنولوجيات إدارة الكربون عبر قطاع النفط والغاز.

كربونات كربونات لديناميات سوق النفط والغاز

سائق

"الأنظمة المتعلقة بالصافي - الصفر في عمليات النفط والغاز"

- ويؤدي التنفيذ المتزايد لأنظمة الانبعاثات الصافية الصفر وسياسات إزالة انبعاثات الكربون الصناعية عبر الاقتصادات الرئيسية إلى دفع الطلب على تكنولوجيات احتجاز الكربون في إطار عمليات النفط والغاز.

- فعلى سبيل المثال، خصصت حكومة المملكة المتحدة أكثر من 27 مليار دولار من دولارات الولايات المتحدة لتكنولوجيات احتجاز الكربون وتخزينه لدعم مشاريع إقليمية لتطوير مجموعات احتجاز ثاني أكسيد الكربون وتخزينه وخفض الانبعاثات الصناعية.

- إن الضغط المتزايد على شركات النفط والغاز للامتثال للمعايير البيئية والالتزامات المناخية يؤدي إلى زيادة الاستثمارات في مشاريع احتجاز الكربون واستغلاله وتخزينه على الصعيد العالمي. ويتبنى منتجو الطاقة تكنولوجيات احتجاز الكربون لتحسين أداء الاستدامة مع الحفاظ في الوقت نفسه على الكفاءة التشغيلية وقدرات الإنتاج الطويلة الأجل.

- تعمل الحكومات في مختلف أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ على استحداث سياسات داعمة، وحوافز ضريبية، وبرامج تمويلية تهدف إلى تعزيز تكنولوجيات الحد من الكربون داخل القطاعات الصناعية. وهذه المبادرات تشجع شركات الطاقة على توسيع نطاق نشر نظم احتجاز وتطوير مشاريع البنية الأساسية الكبيرة لتخزين الكربون.

- ولا يزال التركيز المتزايد على إزالة الكربون من القطاع الصناعي والأهداف الطويلة الأجل المتعلقة بالحياد المناخي يعزز هذه القوة المحركة عبر الأسواق العالمية للنفط والغاز، ويؤدي تزايد تنفيذ أنظمة مراقبة الانبعاثات والمبادرات الحكومية للحد من الكربون إلى تسريع نمو الأسواق ووضع تكنولوجيات احتجاز الكربون كحلول أساسية لعمليات الطاقة المستدامة.

التعرّض/التحديي

"استثمار رأسمالي مرتفع وتكاليف تشغيلية"

- ويواجه احتجاز الكربون في سوق النفط والغاز تحديات كبيرة بسبب ارتفاع الاستثمار الرأسمالي اللازم لتطوير مرافق الحجز وشبكات النقل والهياكل الأساسية الطويلة الأجل لتخزين الكربون.

- على سبيل المثال، ضمنت شركة إكسون موبيل حقوق تخزين ثاني أكسيد الكربون في عرض البحر داخل مياه ولاية تكساس لدعم مشاريع واسعة النطاق لعزل الكربون تتطلب تطوير هياكل أساسية واسعة النطاق واستثماراً تشغيلياً طويل الأجل. فمثل هذه المشاريع الضخمة في مجال احتجاز ثاني أكسيد الكربون وتخزينه تتطلب موارد مالية ضخمة من أجل تشييد خطوط الأنابيب، ونظم الضغط، وتكنولوجيات الرصد، وإدارة مواقع التخزين، الأمر الذي يزيد من التكاليف الإجمالية للمشروع.

- وينطوي نشر تكنولوجيات احتجاز الكربون على استهلاك مرتفع للطاقة أثناء عمليات فصل ثاني أكسيد الكربون وضغطه ونقله، الأمر الذي يمكن أن يؤثر على الكفاءة التشغيلية ويزيد من نفقات الإنتاج.

- ولا يزال العديد من مشغلي النفط والغاز يواجهون تحديات اقتصادية ترتبط بتوازن استثمارات الحد من انبعاثات الكربون إلى جانب تقلب أسعار الطاقة وعوائد المشاريع غير المؤكدة.

- ولا يزال عبء التكلفة الباهظ المرتبط بنشر احتجاز الكربون يشكل تحدياً رئيسياً للصناعة، وتؤثر هذه القيود المالية والتشغيلية على قابلية المشاريع للقياس وتمارس ضغوطاً على مقدمي التكنولوجيا وشركات الطاقة من أجل وضع حلول أكثر فعالية من حيث التكلفة وأكثر كفاءة من حيث الطاقة لاستخلاص الكربون عبر العمليات العالمية للنفط والغاز.

(أ) نظام تصنيف الكربون لسوق النفط والغاز

وتقسم السوق على أساس نوع الخدمة والتكنولوجيا والتطبيق.

- نوع الخدمة

وعلى أساس نوع الخدمة، فإن احتجاز الكربون في سوق النفط والغاز يُقسم إلى عمليات احتجاز ونقل وتخزين واستخدام، واستحوذ قطاع الاستيلاء على السوق بأكبر حصة من إيرادات السوق في عام 2025، مدفوعاً بزيادة الاستثمارات في تكنولوجيات الحد من الانبعاثات عبر المصافي، ومصانع تجهيز الغاز الطبيعي، وعمليات النفط والغاز في مرحلة ما قبل الإنتاج.() وتتزايد شركات النفط والغاز في اعتماد نظم احتجاز الكربون امتثالاً للأنظمة البيئية وتحقيق أهداف إزالة الكربون مع الحفاظ على الكفاءة التشغيلية.() وتُنشر تكنولوجيات الاستيلاء على نطاق واسع نظراً لدورها الحاسم في فصل ثاني أكسيد الكربون مباشرة عن مصادر الانبعاثات الصناعية قبل إطلاق الغلاف الجوي.() وأدى التطوير المتزايد للهياكل الأساسية الكبيرة لامتصاص الكربون وللمشاريع التي تدعمها الحكومات في مجال احتجاز ثاني أكسيد الكربون وتخزينه إلى زيادة تعزيز هيمنة قطاع احتجازه على الاقتصادات المنتجة للنفط الرئيسية.

ومن المتوقع أن يشهد الجزء الخاص بالانتفاع أسرع معدل نمو من 2026 إلى 2033، مدعوماً بتوسيع نطاق تطبيقات ثاني أكسيد الكربون المأخوذ في عمليات تحسين استعادة النفط، وإنتاج الوقود الاصطناعي، والصناعات الصناعية التحويلية. وتستكشف شركات الطاقة بشكل متزايد استراتيجيات استخدام الكربون لتوليد قيمة اقتصادية إضافية من الانبعاثات المأخوذة مع تحسين الأداء المستدام. ويعجل التركيز المتزايد على مبادرات الاقتصاد الدائري الكربوني وتسويق المنتجات القائمة على الكربون من اعتماد تكنولوجيات الاستخدام. وبالإضافة إلى ذلك، يتوقع أن يؤدي ارتفاع الاستثمارات في بحوث تحويل الكربون وشراكات الصناعة المتنامية لمشاريع إعادة استخدام ثاني أكسيد الكربون إلى دعم النمو السريع لقطاع الاستخدام خلال الفترة المتوقعة.

- التكنولوجيا المنقولة

واستناداً إلى التكنولوجيا، فإن احتجاز الكربون لسوق النفط والغاز يُقسم إلى قطاعات ما بعد الاحتراق، وما قبل الاحتراق، والأوكسجين - الوقود، والاستحواذ المباشر على الهواء. وكان الجزء السابق للاحتراق يمتلك أكبر حصة من إيرادات السوق تبلغ 72.30 في المائة في عام 2025، وذلك بسبب كفاءته العالية في الحصول على الكربون، واعتماده الواسع النطاق في مرافق دورة إنتاج الهيدروجين، وتجهيز الغاز الطبيعي، والتغويز المتكامل المشترك في صناعة النفط والغاز. وتيسر التكنولوجيا السابقة للاحتراق إزالة ثاني أكسيد الكربون قبل عملية احتراق الوقود، مما أدى إلى انخفاض تكاليف الفصل وتحسين الأداء في مجال التقاط الوقود مقارنة بعدة أساليب تقليدية. وتتزايد شركات النفط والغاز تفضيل هذه التكنولوجيا نظراً لملاءمة هذه التكنولوجيا للعمليات الصناعية الواسعة النطاق وتوافقها مع مشاريع إنتاج الهيدروجين الأزرق.

ومن المتوقع أن يشهد قطاع الاستيلاء المباشر على الهواء أسرع ما شهده الفريق من عام 2026 إلى عام 2033، مدفوعاً بزيادة التركيز العالمي على تكنولوجيات الانبعاثات السلبية واستراتيجيات صافي انبعاثات الكربون الصفري الطويل الأجل. وتكتسب تكنولوجيات التقاط الهواء المباشر قوة جرّاء قدرتها على إزالة ثاني أكسيد الكربون مباشرة من الغلاف الجوي بصرف النظر عن مكان مصدر الانبعاثات. وتستثمر شركات النفط والغاز الكبرى في مشاريع لجنة المساعدة الإنمائية للتعويض عن الانبعاثات التشغيلية وتعزيز الالتزامات المتعلقة بحياد الكربون. وتدعم التطورات التكنولوجية التي أُحرزت في تحسين كفاءة الحصول على الطاقة وانخفاض التكاليف التشغيلية إمكانية التوسع التجاري. وبالإضافة إلى ذلك، من المتوقع أن يؤدي تزايد الحوافز الحكومية والتمويل لمبادرات إزالة الكربون في الغلاف الجوي إلى التعجيل بتوسيع قطاع التقاط الهواء المباشر.

- ألف -

وعلى أساس التطبيق، فإن احتباس الكربون في سوق النفط والغاز يقسم إلى تعزيز استعادة النفط، وتجهيز الغاز، والتكرير، وإنتاج الهيدروجين الأزرق. وكان قطاع التعافي المعزز من النفط مهيمناً على السوق بأكبر حصة من عائدات السوق في عام 2025، مدفوعاً بالاستخدام الطويل الأمد لثاني أكسيد الكربون المأخوذ لتحسين كفاءة استخراج النفط الخام من حقول النفط الناضجة. ويستفيد منتجو النفط على نطاق واسع من تقنيات حقن ثاني أكسيد الكربون لزيادة الضغط على الخزانات وزيادة التعافي من الهيدروكربون إلى أقصى حد مع دعم أهداف تخزين الكربون في نفس الوقت. ولا تزال الفوائد الاقتصادية المرتبطة بزيادة إنتاج النفط وتحقيق الاستخدام الأمثل التشغيلي تدعم الاعتماد الواسع النطاق لتكنولوجيات احتجاز الكربون من أجل تطبيقات الطاقة المتجددة. كما أدى توفر البنية الأساسية القوية والخبرة التشغيلية الواسعة في المناطق المنتجة للنفط إلى زيادة تعزيز هيمنة القطاع.

ويتوقع أن يشهد قطاع إنتاج الهيدروجين الأزرق أسرع معدل نمو من 2026 إلى 2033، مدعوماً بزيادة الطلب على الهيدروجين المنخفض الكربون عبر قطاعات الصناعة والنقل وتوليد الطاقة.() وتدمج مرافق الهيدروجين الأزرق تكنولوجيات احتجاز الكربون مع عمليات إصلاح الغاز الطبيعي الرامية إلى خفض انبعاثات غازات الاحتباس الحراري بدرجة كبيرة خلال إنتاج الهيدروجين.() وتستثمر الحكومات وشركات الطاقة بصورة متزايدة في مشاريع البنية التحتية للهيدروجين لدعم استراتيجيات تحويل الطاقة النظيفة وأهداف إزالة الكربون الصناعية.() ويؤدي الدعم المتزايد في مجال السياسات لتنمية اقتصاد الهيدروجين والاستثمارات المتنامية في إنتاج الوقود المحايد الكربوني إلى تسريع توسع الأسواق.() وبالإضافة إلى ذلك، يُتوقع أن تؤدي زيادة التعاون بين شركات النفط والغاز ومقدمي خدمات تكنولوجيا الطاقة إلى دفع النمو السريع لقطاع إنتاج الهيدروجين الأزرق.

(أ) اعتماد الكربون لسوق سوق النفط والغاز

- هيمنت أمريكا الشمالية على احتجاز الكربون لسوق النفط والغاز بأكبر حصة من الإيرادات بلغت 37.39 في المائة في عام 2025، مدفوعاً بارتفاع الاستثمارات في الهياكل الأساسية لاحتباس الكربون، وأنظمة صارمة لخفض الانبعاثات، وزيادة نشر مشاريع معززة لاستعادة النفط في جميع أنحاء المنطقة

- وتستفيد المنطقة من الوجود القوي لكبار منتجي النفط والغاز، والهياكل الأساسية المتقدمة لخط أنابيب الأنابيب، والمبادرات الحكومية الداعمة التي تشجع على احتجاز الكربون واستخدامه وتكنولوجيات تخزينه من أجل إزالة الكربون الصناعي

- زيادة اعتماد التكنولوجيات المنخفضة الكربون، وتنامي الاستثمارات في إنتاج الهيدروجين الأزرق، وتوسيع نطاق الشراكات بين شركات الطاقة ومقدمي التكنولوجيا، وزيادة دعم نمو الأسواق في جميع أنحاء أمريكا الشمالية، مما يجعل المنطقة مركزا رائدا لمشاريع إدارة الكربون الكبيرة

(ب) استحاق الكربون في الولايات المتحدة لسوق النفط والغاز

وقد استحوذت الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية في عام 2025، بفضل الدعم الفيدرالي القوي لمشاريع الحد من الكربون وزيادة الاستثمارات في تطوير البنية التحتية لتسخير الكربون وتخزينه. وتعمل شركات النفط والغاز في مختلف أنحاء البلاد بنشاط على تنفيذ تكنولوجيات احتجاز الكربون للحد من الانبعاثات التشغيلية والامتثال للأنظمة البيئية. ولا يزال الانتشار الواسع النطاق لمشاريع انتعاش النفط المعززة التي تستخدم ثاني أكسيد الكربون المأسور يدعم توسع الأسواق. وعلاوة على ذلك، فإن زيادة الاستثمارات في مرافق الهيدروجين الأزرق وتكنولوجيات أسر الهواء المباشر تساهم بشكل كبير في تطوير احتجاز الكربون لصناعة النفط والغاز في الولايات المتحدة.

كربونات الكربون في سوق النفط والغاز

ومن المتوقع أن يتسع نطاق احتجاز الكربون في أوروبا من أجل سوق النفط والغاز في ظل قدر كبير من الكفاءة في استخدام الكربون في السوق طوال الفترة المتوقعة، وذلك في المقام الأول بسبب الأهداف العدوانية المحايدة للمناخ وزيادة الضغط التنظيمي من أجل الحد من انبعاثات الكربون الصناعية. وتشهد المنطقة استثمارات متزايدة في مرافق تخزين الكربون، وشبكات النقل عبر الحدود لثاني أكسيد الكربون، ومشاريع الوقود المنخفض الكربون. وتعمل شركات الطاقة الأوروبية بشكل متزايد على إدماج تكنولوجيات احتجاز الكربون في عمليات التكرير وتجهيز الغاز الطبيعي لدعم أهداف الاستدامة. ويؤدي التركيز المتزايد على تحويل الطاقة النظيفة وإزالة الكربون الصناعي إلى تعزيز الاعتماد الواسع النطاق لحلول احتجاز الكربون في مختلف أنحاء المنطقة.

المملكة المتحدة لبريطانيا العظمى والمملكة المتحدة

ومن المتوقع أن ينمو احتجاز الكربون في المملكة المتحدة لسوق النفط والغاز في ظل معدل قياسي جدير بالملاحظة خلال الفترة المتوقعة، مدفوعاً بارتفاع التمويل الحكومي لمجموعات احتجاز الكربون وزيادة التركيز على تحقيق أهداف صافي الانبعاثات الصفرية. ويعمل البلد بنشاط على تطوير مشاريع تخزين الكربون في الخارج في بحر الشمال لدعم إزالة الكربون الصناعي وإنتاج الطاقة المنخفضة الكربون. كما أن زيادة الاستثمارات في مرافق إنتاج الهيدروجين المدمجة مع تكنولوجيات احتجاز الكربون تزيد من تسارع توسع الأسواق. وعلاوة على ذلك، من المتوقع أن يستمر التعاون القوي بين شركات الطاقة ومؤسسات البحوث والوكالات الحكومية في دعم نمو سوق احتجاز الكربون في المملكة المتحدة.

كربونات لسوق النفط والغاز

ومن المتوقع أن يتسع نطاق احتجاز الكربون في ألمانيا لسوق النفط والغاز في ظل قدر كبير من الكفاءة في الاقتصاد الكلي خلال الفترة المتوقعة، وذلك بفضل زيادة تبني التكنولوجيات الصناعية المنخفضة الكربون والالتزام القوي باستراتيجيات خفض الانبعاثات. والواقع أن البنية الأساسية الصناعية المتقدمة في ألمانيا والتركيز المتزايد على أنظمة الطاقة المستدامة تعمل على تعزيز نشر تكنولوجيات احتجاز الكربون عبر عمليات التكرير والتصنيع. كما تشهد البلاد ارتفاع الاستثمارات في مشاريع اقتصاد الهيدروجين المدعومة بتكامل الكربون. فضلاً عن ذلك فإن زيادة التعاون بين الشركات الصناعية ومقدمي خدمات تكنولوجيا الطاقة النظيفة تساهم في التوسع في احتجاز الكربون لسوق النفط والغاز في ألمانيا.

(ب) ASA-PASA-PAS

ومن المتوقع أن ينمو احتجاز الكربون في سوق النفط والغاز في منطقة آسيا والمحيط الهادئ بأسرع ما يمكن خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعاً بالتصنيع السريع، وزيادة الطلب على الطاقة، وارتفاع المبادرات الحكومية الداعمة لتكنولوجيات الحد من الكربون في بلدان مثل الصين واليابان والهند. وتشهد المنطقة استثمارات متزايدة في تحديث المصافي، ومرافق تجهيز الغاز الطبيعي، وتطوير البنية الأساسية لتخزين الكربون. ومن المتوقع أن يؤدي التوسع في عمليات النفط والغاز وزيادة التركيز على إنتاج الوقود النظيف إلى التعجيل باعتماد تكنولوجيات احتجاز الكربون في مختلف أنحاء آسيا والمحيط الهادئ. وبالإضافة إلى ذلك، من المتوقع أن تؤدي أطر السياسات الداعمة وزيادة الاستثمارات الأجنبية في مشاريع إزالة الكربون إلى تعزيز نمو الأسواق الإقليمية.

اليابان كربون في سوق النفط والغاز

إن احتجاز الكربون في اليابان لسوق النفط والغاز يكتسب زخماً نتيجة لتركيز اليابان القوي على حياد الكربون، والقدرات الصناعية المتقدمة، وزيادة الاستثمارات في تكنولوجيات الطاقة المنخفضة الكربون. وتستكشف اليابان بنشاط عملية دمج الكربون في إنتاج الهيدروجين وقطاعات التصنيع الصناعي من أجل الحد من انبعاثات غازات الاحتباس الحراري. والواقع أن نشر مبادرات إعادة تدوير الكربون ومشاريع تخزين الكربون في الخارج يدعم توسع السوق. فضلاً عن ذلك فإن زيادة الشراكات بين شركات الطاقة ومطوري التكنولوجيا يساهم في النهوض بمشاريع احتجاز الكربون في مختلف أنحاء البلاد.

(ب) توقعات الكربون لسوق النفط والغاز

كانت حصة الصين من الكربون في سوق النفط والغاز تشكل أكبر حصة من عائدات السوق في آسيا والمحيط الهادئ في عام 2025، ويرجع ذلك إلى التوسع الصناعي السريع، وارتفاع استهلاك الطاقة، والدعم الحكومي القوي لمبادرات الحد من الكربون. وتستثمر الصين بشكل متزايد في مشاريع واسعة النطاق لالتقاط الكربون والتخزين عبر مصانع ومصافي وتجهيز الغاز الطبيعي من الفحم إلى الكيميائي. والواقع أن تركيز البلاد المتزايد على إنتاج الهيدروجين الأزرق وإزالة الكربون الصناعي يعمل على تسريع تبني التكنولوجيا. فضلاً عن ذلك فإن وجود شركات الطاقة الضخمة المملوكة للدولة والاستثمارات المتنامية في البنية الأساسية لإدارة الكربون من العوامل الرئيسية التي تحرك السوق في الصين.

كربونات في أسهمات سوق النفط والغاز

وتتولى الشركات الراسخة أساساً عملية احتجاز الكربون لصناعة النفط والغاز، بما في ذلك:

- شركة ميتسوبيشيشي هايف لصناعات، المحدودة (اليابان)

- شركة شيفرون (الولايات المتحدة الأمريكية)

- سولزر Ltd (سويسرا)

- (المملكة المتحدة)

- Aker Sols (النرويج)

- شركة Halliburton Company (الولايات المتحدة الأمريكية)

- (فرنسا)

- ليند بلوك (أيرلندا)

- (الولايات المتحدة الأمريكية)

- شركة Siemens EAG (ألمانيا)

- اثيرات ASA (النرويج)

- (الولايات المتحدة الأمريكية)

- NRG Energ, Inc. (الولايات المتحدة)

- شركة USA (USS)

- المنتجات (هواء الولايات المتحدة الأمريكية)

- شركة Exxxon Mobel Corporation (الولايات المتحدة الأمريكية)

- الشركة العامة للكهرباء (الولايات المتحدة الأمريكية)

أحدث التطورات في مجال الخزينة العالمية للكربون في سوق النفط والغاز

- وفي آذار/مارس 2025، أعلنت شركة Equenor و Shell و Tall Energies عن استثمار مبلغ 714 مليون دولار لتوسيع نطاق مشروع احتجاز ثاني أكسيد الكربون وتخزينه في ضوء الضوء الشمالي، بهدف زيادة القدرة السنوية على تخزين ثاني أكسيد الكربون من 1.5 مليون طن إلى أكثر من 5 ملايين طن بحلول عام 2028. ومن المتوقع أن يؤدي هذا التوسع إلى تعزيز البنية الأساسية الأوروبية لنقل الكربون وتخزينه بشكل كبير، مع التعجيل في الوقت نفسه باعتماد تكنولوجيات احتجاز الكربون على نطاق واسع عبر العمليات الصناعية وعمليات النفط والغاز. ومن المتوقع أيضاً أن يعمل المشروع على تحسين القدرة على التوسع التجاري لخدمات احتجاز ثاني أكسيد الكربون وتخزينه وتشجيع استثمارات إضافية في شبكات إدارة الكربون عبر الحدود.

- وفي شباط/فبراير 2025، أعلنت شركة Carbfix hf عن إطلاق مصنع جديد لالتقاط الكربون في آيسلندا مع القدرة على التقاط ما يقرب من 000 3 طن من الكربون سنوياً، ويتوقع أن يعزز هذا التطوير تسويق تكنولوجيات دائمة لتعمير الكربون ودعم الطلب المتزايد على حلول تخزين الكربون في الأجل الطويل في إطار صناعة الطاقة العالمية.

- وفي كانون الثاني/يناير 2025، أعلنت شركة Ocesture Petrolement إحراز تقدم في تطوير مرفقها الجوي المباشر الواسع النطاق في تكساس بهدف دعم إنتاج النفط المنخفض الكربون والمبادرات الصناعية لإزالة الكربون. ومن المتوقع أن يعجل المشروع بنشر تكنولوجيات التقاط الهواء المباشر في قطاع النفط والغاز مع دعم أهداف الحياد الكربوني من خلال ثاني أكسيد الكربون في الغلاف الجوي. ومن المتوقع أيضا أن يؤدي توسيع البنية التحتية للجنة المساعدة الإنمائية إلى خلق فرص تجارية جديدة لتوليد ائتمانات الكربون وتعزيز الاستثمارات الطويلة الأجل في تكنولوجيات الانبعاثات السلبية عبر أسواق الطاقة العالمية.

- وفي أكتوبر/تشرين الأول 2024، حصلت شركة إكسون موبيل على عطاء لحقوق تخزين ثاني أكسيد الكربون في عرض البحر داخل مياه ولاية تكساس في الولايات المتحدة، ويغطي حوالي 271 ألف فدان. ومن المتوقع أن يؤدي هذا التطور إلى تعزيز قدرات الشركة على تخزين الكربون على المدى الطويل والتعجيل بإنشاء مراكز واسعة النطاق لاحتجاز ثاني أكسيد الكربون وتخزينه على طول ساحل الخليج الأميركي. ومن المتوقع أيضاً أن يدعم المشروع أهداف خفض الانبعاثات الإقليمية مع تعزيز توسيع البنية الأساسية لإدارة الكربون الصناعي وأنشطة العزل البحري.

- وفي تشرين الأول/أكتوبر 2024، خصصت حكومة المملكة المتحدة أكثر من 27 مليار دولار من دولارات الولايات المتحدة لتكنولوجيات احتجاز الكربون وتخزينه على مدى فترة 25 عاماً لدعم المشاريع الإقليمية لتطوير مجموعات احتجاز ثاني أكسيد الكربون وتخزينه. ومن المتوقع أن يؤدي هذا الاستثمار إلى تسريع الجهود الرامية إلى إزالة الكربون من الصناعة عن طريق خفض انبعاثات ثاني أكسيد الكربون من الصناعات التحويلية والصناعات المتصلة بالنفايات إلى حد كبير في مختلف أنحاء البلاد. ومن المتوقع أيضاً أن تشجع مبادرة التمويل على اعتماد تكنولوجيات احتجاز الكربون على نطاق أوسع، وتعزيز مشاركة القطاع الخاص، وتحسين فرص التسويق الطويل الأجل في إطار احتجاز الكربون لسوق النفط والغاز.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.