Global Carbon Capture Packaging Materials Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

12.70 Billion

USD

36.73 Billion

2025

2033

USD

12.70 Billion

USD

36.73 Billion

2025

2033

| 2026 –2033 | |

| USD 12.70 Billion | |

| USD 36.73 Billion | |

| % | |

|

السوق العالمية لسوق المواد التغليفية للتغليف الكربوني العالمي، بواسطة المواد (المواد (المواد (البيولوجيا - البلاستيك، والكربون - البوليسترات، والكربون - نيوترات، والور الورق والور ورق ورق، والزجاج الأخضر، والفلزات، والمواد القابلة للمردودات)، والعملية (السحب قبل الاحتراق وامتصاص ما بعد الاحتراق)، والمستعمل النهائي (الغذاء والمشروب، والمواد الصيدلانية، والسلع الاستهلاكية، والصناعة واللوجستيات) - اتجاهات الصناعة والتنبؤات حتى عام 2033

سوق السلعأولاً - مقدمة

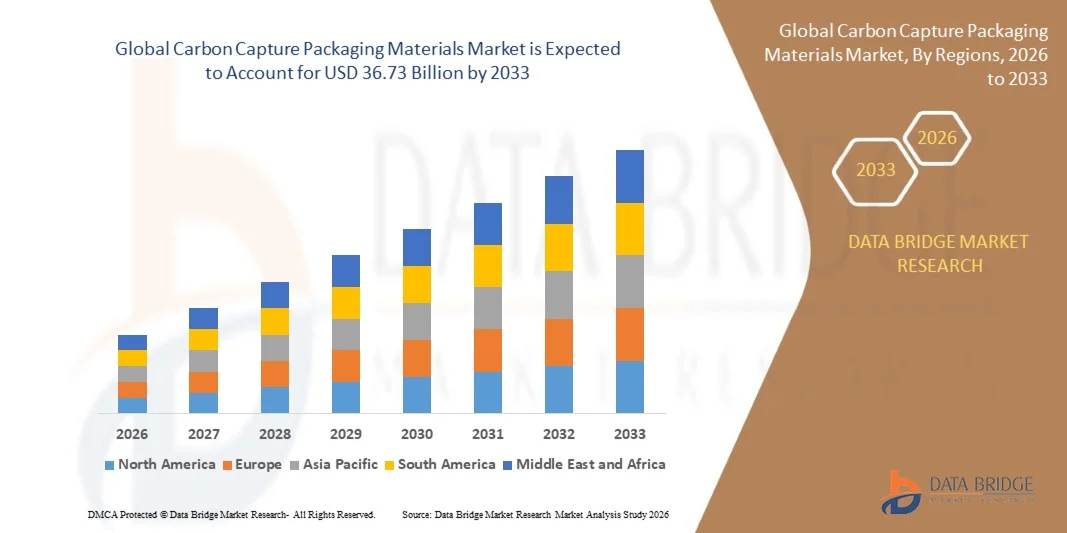

وقدرت قيمة سوق تغليف الكربون الكربوني في سوق مواد التغليف بالتغليف على أساس:12.7 مليار دولار من دولارات الولايات المتحدة في 20ومن المتوقع أن يتم ذلك36.73 مليار« النامية فيالنسبة المئوية من 14.20 في المائة من 2026 إلى 2033● تشهد السوق نمواً مطرداً مدفوعاً بتزايد اعتماد تكنولوجيات احتجاز الكربون واستخدامه، وزيادة الطلب على حلول مستدامة في مجال التغليف، وتزايد الضغط التنظيمي من أجل خفض انبعاثات الكربون الصناعي، كما أن زيادة الاستثمارات في المبادرات الدائرية للاقتصاد الكربوني وأوجه التقدم في مجال البوليمرات والراتنجات والطلاءات ومواد العبوة المستشعرة من الكربون، تزيد من دعم توسع الأسواق عبر التغليف والسلع الاستهلاكية والأغذية والمشروبات والتطبيقات الصناعية.

إن التركيز العالمي المتزايد على إزالة الكربون والإنتاج المستدام للمواد، إلى جانب الأنظمة البيئية الصارمة والتزامات الشركات المتعلقة بالاستدامة، يشجع المصنعين على إدراج الكربون المأخوذ في مواد التعبئة، إذ يتزايد استخدام مواد التغليف المأخوذة من الكربون للحد من الاعتماد على المواد الأولية الأحفورية مع تقليل الأثر الكربوني العام لمنتجات التغليف، كما أن تزايد تسويق تكنولوجيات استخدام الكربون وزيادة الطلب على حلول التغليف المنخفض الانبعاثات يزيدان من تسريع اعتماد الأسواق في الاقتصادات المتقدمة والاقتصادات الناشئة.

اتجاهات السوق الرئيسية ودقات النظر

- هيمنة أمريكا الشمالية على سوق تغليف أكياس الكربون المأخوَّلة بأكبر حصة من الإيرادات بلغت 40 في المائة في عام 2025، مدعومة بأنظمة صارمة للحد من الكربون، واعتماد قوي لحلول تغليف مستدامة، وزيادة الاستثمارات في تكنولوجيات احتجاز الكربون عبر الصناعات التحويلية

- وقد قاد قطاع الاستولاء بعد الاحتراق السوق بحصة قدرها 67.4 في المائة في عام 2025، مدفوعاً باعتماده على نطاق واسع في جميع مرافق التصنيع التي تنتج مواد تغليف منخفضة الكربون

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في إطار معدل نمو إجمالي إجمالي قدره 7.6 في المائة من عام 2026 إلى عام 2033، وأن يغذيها التصنيع السريع، وتوسيع الطلب على التغليف، وزيادة التركيز على خفض انبعاثات الكربون عبر الصناعات التحويلية

- والبلاستيك الأحيائي هو أسرع أنواع المواد نمواً، ومن المتوقع أن يسجل سجلاً لسجلاً سجلاً للرطائز الزراعية الشاملة بنسبة 14.2 في المائة في الفترة من 2026 إلى 2033، مدعوماً بزيادة اعتماد المواد المتجددة والمواد المخفضة للكربون في تطبيقات التغليف

- وقد هيمن قطاع الورق والورقة الورقية على فئة المواد بحصة من الإيرادات قدرها 38.7 في المائة في عام 2025، بقيادة الطلب القوي على حلول تغليف مستدامة وقابلة للتدوير عبر صناعات الأغذية والمشروبات والسلع الاستهلاكية

- استأثرت الأغذية والمشروبات بنسبة 44.1 في المائة من السوق في عام 2025، ويفضّل ذلك الطلب الكبير على حلول للتغليف المستدام تتوافق مع اللوائح البيئية وأفضليات المستهلكين

- ويشكل قطاع ما قبل الاحتراق فئة العمليات الأسرع نمواً، حيث يبلغ معدل النمو الإجمالي السنوي 12.8 في المائة من 2026 إلى 2033، مدفوعاً بزيادة الاستثمارات في تكنولوجيات التصنيع المتقدمة المنخفضة الكربون

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 12.7 مليار

- القيمة السوقية المتوقعة (2033): 36.73 بليون

- :: التوقعات الاستشرافية لـ CAGR (2026-2033): 14.20 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

تقرير النطاق وسوق منتجات العبواتالتكون

|

الصفات الأولى |

مواد التغليف: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

Lanzateech Global, Inc. (الولايات المتحدة الأمريكية) :: مؤسسة اثنى عشر مستفيداً (الولايات المتحدة الأمريكية) - كوفسترو أغرو (ألمانيا) من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىبنعم ضد)ألمانيا( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة Dow Inc.)الولايات المتحدة الأمريكية( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىسي(المملكة العربية السعودية) من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة Slanes)الولايات المتحدة الأمريكية( KGAA (ألمانيا) هايدلبرغ المواد AG (ألمانيا) ليند بلوك (أيرلندا) :: كربونات نظيفة (المملكة المتحدة) سلب (الولايات المتحدة الأمريكية) من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة ميتسسسوبيشيشي هايد لصناعات، المحدودة(اليابان) Akker كربون كربون ASA (النرويج) :: الأعمال البرنامجية (سويسرا) شركة Hollicim Ltd. (سويسرا) :: الهواء المسيل (فرنسا) مؤسسة إكسون موبيل (الولايات المتحدة الأمريكية) |

|

ما |

:: توسيع مجموعة الأغذية التي تعتمد على ثاني أكسيد الكربون تطوير مواد التغليف الكربوني السلبي :: الاستثمار في تغليف أكياس الكربون المعبأ |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليل صادرات الواردات، واستعراض القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، واستعراض المواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليل البرنامج، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق السلع الأساسية

الاتجاه: تزايد استخدام مواد التعبئة بالطرد بالكربون

ويتزايد بشكل متزايد اعتماد صانعي التغليف للبوليمرات والراتنجات واللاصقات والأغطية المنتجة من ثاني أكسيد الكربون المأخوذة من ثاني أكسيد الكربون للحد من الاعتماد على المواد الخام القائمة على الأحفورية ودعم أهداف الاقتصاد الدائري. فتزايد الطلب الاستهلاكي على التغليف المنخفض الكربون، إلى جانب متطلبات الاستدامة الأكثر صرامة التي يفرضها أصحاب العلامات التجارية والجهات التنظيمية، يعجل من تسويق تكنولوجيات استخدام الكربون عبر سلسلة قيمة التغليف. وتؤدي التطورات في عمليات احتجاز الكربون وتحويله إلى تحسين أداء المواد والقابلية للقياس، مما يشجع على تبني أوسع نطاقاً في مجال الأغذية والمشروبات والسلع الاستهلاكية والتغليف الصناعي.

وتعمل شركات مثل سيلانيس وهينكل على النهوض باستخدام الكربون المأخوذ في تغليف المواد اللاصقة من خلال تعاونها على استحداث حلول لاصقة مستمدة من انبعاثات ثاني أكسيد الكربون الصناعية، مما يدعم الانتقال إلى مواد تغليف أقل كربوناً.

سوق السلع

سائق السوق الرئيسي: الالتزامات بالزيادة الصافية والصافي

إن التركيز المتزايد على تحقيق صافي الانبعاثات الصفرية والحد من البصمة البيئية لمنتجات التغليف يشكل قوة دافعة إلى حد كبير للطلب على مواد التغليف الكربوني. وتستثمر شركات السلع الاستهلاكية العالمية، وشركات تصنيع التغليف، وموردو المواد في تكنولوجيات استخدام الكربون لاستبدال المواد الوسيطة التقليدية القائمة على أساس أحفوري ببدائل الكربون المستقطبة. والمبادرات التنظيمية التي تشجع الحد من الكربون، والمحتوى المعاد تدويره، والتغليف المستدام، هي مبادرات تشجع أيضاً على الاعتماد عبر الأسواق المتقدمة والناشئة.

وتقوم شركات كبرى مثل لانزاتيتش و12 بتسويق التكنولوجيات التي تحول انبعاثات الكربون المأخوذة إلى مواد ومواد كيميائية وسيطة قيّمة، مما يمكّن منتجي التغليف من بلوغ أهداف الاستدامة مع الحد من انبعاثات الكربون في دورة الحياة.

القيود الرئيسية/التحديات الرئيسية: ارتفاع تكلفة تكنولوجيات استخدام الكربون

إن أحد التحديات الرئيسية التي تواجه سوق مواد تغليف الكربون المأخوذة من الكربون يتمثل في ارتفاع التكلفة المرتبطة باستلام الكربون، والتنقية، والنقل، وتكنولوجيات التحويل. ويتطلب إنتاج مواد التغليف من الكربون المأخوذ استثماراً رأسمالياً كبيراً في البنية الأساسية المتخصصة، ونظم التجهيز المتقدمة، ومرافق الاستخدام التجاري على نطاق تجاري. كما أن القدرة الإنتاجية المحدودة وسلاسل التوريد المتطورة تزيد من تكاليف التصنيع مقارنة بمواد التغليف الأولية التقليدية، الأمر الذي يحد من تبني السوق على نطاق أوسع.

وتبرز مشاريع احتجاز الكربون الواسعة النطاق التي تقوم بتطويرها شركات مثل هايدلبرغ للمواد وليند الاستثمارات الكبيرة في الهياكل الأساسية اللازمة لإنشاء شبكات موثوقة لإمدادات الكربون المأسور من أجل تطبيقات المواد الأولية والتغليف.

فرص السوق الرئيسية: الاستثمار في تغليف الكربون

إن زيادة الاستثمار في المواد الأولية المستمدة من الكربون تؤدي إلى خلق فرص نمو كبيرة لسوق مواد التعبئة التي تلتقط الكربون. ويتزايد تحويل ثاني أكسيد الكربون المأخوذ إلى الميثانول، والبوليمرات، والمواد الكيميائية، وغيرها من المواد الوسيطة التي يمكن أن تكون بمثابة مدخلات مستدامة لإنتاج التغليف. والواقع أن التقدم في تكنولوجيات تحويل الكربون، إلى جانب التمويل العام والخاص المتزايد لمشاريع استخدام الكربون، يعمل على تحسين السلامة التجارية ودعم الانتشار على نطاق واسع.

وتستثمر شركات مثل كوفيسترو وباسف بنشاط في استخدام الكربون والتكنولوجيات البديلة للمواد الوسيطة لتطوير مواد منخفضة الكربون، مما يتيح فرصاً جديدة لإدماج الكربون المأخوذ في منتجات التغليف الجيل المقبل وسلاسل القيمة المادية المستدامة.

سوق السلع

ويتم تقسيم سوق مواد التغليف التي تُستخدم في احتجاز الكربون على أساس المادة، والتجهيز، والمستعمل النهائي.

- المجموع

واستناداً إلى المواد، فإن سوق مواد تغليف الكربون المأخوذة من التغليف مقسمة إلى منتجات بلاستيكية أحيائية، وبوليمرات خالية من الكربون، وورق ورقي ورقي، ورق ورقي، ورق أخضر، معادن، وملوثات، وملحومات. وكان قطاع الورق والورق يهيمن على السوق بأكبر حصة بلغت 38.7 في المائة في عام 2025، مدفوعاً بالطلب القوي على حلول تغليف مستدامة وقابلة للتدوير عبر صناعات الأغذية والمشروبات والسلع الاستهلاكية. وقد شجعت القيود التنظيمية المتزايدة المفروضة على البلاستيك التقليدي المصنعين على التحول نحو البدائل الورقية مع آثار كربونية أقل. ويستفيد هذا القطاع من البنية الأساسية الراسخة لإعادة التدوير ومن القبول الاستهلاكي العالي في الأسواق المتقدمة والناشئة. ويعمل الابتكار المستمر في مجال الطلاءات الحاجزة والتغليف الورقي الخفيف الوزن على تحسين أداء المنتج مع الحفاظ على أهداف الاستدامة. كما أن زيادة الاستثمارات في مبادرات الاقتصاد الدائرية تزيد من دعم قيادة سوق القطاع.

ومن المتوقع أن يسجل الجزء الخاص بالتربة الأحيائية أسرع نمو عند معدل نمو الناتج المحلي الإجمالي البالغ 14.2 في المائة من 2026 إلى 2033، وذلك بسبب ارتفاع اعتماد المواد المتجددة والمواد المخفضة للكربون في تطبيقات التغليف. ويتزايد استخدام المصنعين للمواد الوسيطة النباتية للحد من الاعتماد على اللدائن المستمدة من الوقود الأحفوري وتحقيق الأهداف البيئية. وتؤدي التطورات في التكنولوجيات القابلة للتحلل البيولوجي والبوليمرات القابلة للتكديس إلى تعزيز القدرة على الاستمرار والمرونة والأداء العمري. ويتسارع اختراق الأسواق نتيجة للتفضيل الاستهلاكي المتزايد للتغليف المواتي بيئياً وتوسيع نطاق الدعم الحكومي للمواد القائمة على أساس البيولوجي. ومن المتوقع أن تؤدي الاستثمارات السريعة في القدرة الإنتاجية والابتكار المادي إلى تعزيز احتمالات النمو الطويل الأجل عبر صناعات الاستخدام النهائي المتعددة.

- مُج عملية

وعلى أساس العملية، تُقسم سوق مواد تغليف الكربون بالتغليف إلى عمليات احتجاز سابقة للاحتراق وما بعد الاحتراق، ويهيمن القطاع بعد الاحتراق على السوق بحصة قدرها 67.4 في المائة في عام 2025، يدعمها اعتماده على نطاق واسع في جميع مرافق التصنيع التي تنتج مواد تغليف منخفضة الكربون، ويمكن إدماج هذه العملية في العمليات الصناعية القائمة مع تعديلات أقل نسبياً في الهياكل الأساسية، مما يجعلها جذابة لمصنعي مواد التغليف، وقد تسارعت الجهود الرامية إلى خفض الانبعاثات من طاحونات الورق، ومصانع إنتاج البوليمرات، ومرافق تصنيع الزجاج، وما زالت التحسينات التكنولوجية في كفاءة الفصل بين الكربون ونظم التقاط الكربون تعزز الأداء التشغيلي، كما أن زيادة التزامات الشركات في مجال الإنتاج الصافي - الصفر تزيد من تعزيز هيمنة القطاعات.

ومن المتوقع أن يسجل قطاع احتجاز ما قبل الاحتراق أسرع نمو عند معدل نمو كلي قدره 12.8 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بزيادة الاستثمارات في التكنولوجيات الصناعية المتقدمة المنخفضة الكربون. وتوفر العملية كفاءة أعلى في احتجاز الكربون وتدعم مسارات الإنتاج الأنظف القائمة على الهيدروجين لمواد التغليف. ويؤدي التوسع في تطوير المرافق الصناعية المتكاملة المصممة حول إدارة الكربون إلى خلق فرص جديدة للنمو. كما أن برامج التمويل الحكومية الداعمة واستراتيجيات إزالة الكربون الصناعية تشجع على تبنيها عبر مواقع الإنتاج الواسعة النطاق. ومن المتوقع أن يؤدي التقدم المستمر في تكنولوجيات الغاز وتحويل الكربون إلى تسريع التوسع القطاعي خلال الفترة المتوقعة.

- هذا

وعلى أساس المستخدم النهائي، فإن سوق مواد تغليف الكربون بالتغليف مقسمة إلى الأغذية والمشروبات، والمستحضرات الصيدلانية، والسلع الاستهلاكية، والصناعة، واللوجستيات، وقد هيمنة قطاع الأغذية والمشروبات على السوق بأكبر حصة بلغت 44.1 في المائة في عام 2025، مدفوعاً بالطلب الكبير على حلول للتغليف المستدام تتماشى مع الأنظمة البيئية وأفضليات المستهلكين.() وتتزايد شركات إنتاج الأغذية والمشروبات الرئيسية في اعتماد مواد منخفضة الكربون لتعزيز الالتزامات المتعلقة بالاستدامة وخفض الانبعاثات المتصلة بالتغليف.() ويستفيد هذا القطاع من ارتفاع حجم استهلاك التغليف والتركيز القوي على إمكانية إعادة التدوير والحد من بصمة الكربون.() ولا يزال الطلب المتزايد على الحاويات والعربات والتغليف المرن ومواد التغليف الواقية الصديقة للبيئة يدعم الاعتماد.() وما زال توسيع مبادرات التغليف المستدامة التي تقوم بها العلامات التجارية العالمية يزيد من تعزيز قيادة السوق.

ومن المتوقع أن يسجل قطاع المستحضرات الصيدلانية أسرع نمو عند مستوى النمو في معدل نمو الناتج المحلي الإجمالي البالغ 13.5 في المائة من عام 2026 إلى عام 2033، مدفوعاً بزيادة التركيز على سلاسل إمدادات الرعاية الصحية المستدامة وحلول التغليف المسؤولة بيئياً. ويعتمد مصنعو المستحضرات الصيدلانية مواد مخفضة الكربون للامتثال لمتطلبات الاستدامة الناشئة مع الحفاظ في الوقت نفسه على سلامة المنتجات والمعايير التنظيمية. وتدعم أوجه التقدم التي تشهدها البوليمرات ذات الأداء العالي القائمة على البيولوجيا والتغليف الحاجز القابل لإعادة التدوير الاعتماد على نطاق أوسع. ويتسارع الطلب على الاستثمارات المتزايدة في ممارسات التصنيع الخضراء ومبادرات الرعاية الصحية المحايدة الكربون. ومن المتوقع أن يؤدي التركيز المتزايد على خفض انبعاثات دورة الحياة عبر عمليات التغليف الصيدلية إلى دفع نمو قوي طويل الأجل.

ألف - السوق الإقليمية

لقد سيطرت أميركا الشمالية على سوق مواد التغليف التي تلتقط الكربون، واستأثرت بأكبر حصة من الإيرادات بلغت 40% في عام 2025، مدفوعة بأنظمة صارمة للحد من الكربون، واعتماد حلول تغليف مستدامة، وزيادة الاستثمارات في تكنولوجيات احتجاز الكربون عبر الصناعات التحويلية. وتستفيد المنطقة من البنية الأساسية المتقدمة للتغليف، وتنامي التزامات الشركات بالاستدامة، والتنفيذ الواسع النطاق لمبادرات الاقتصاد الدائري. والواقع أن صناع التغليف يدمجون عمليات احتجاز الكربون بشكل متزايد في إنتاج المواد للحد من الانبعاثات في دورة الحياة وتحقيق الأهداف البيئية. ولا يزال الطلب القوي من قطاعات الأغذية والمشروبات، والمستحضرات الصيدلانية، والسلع الاستهلاكية يدعم نمو السوق. وبالإضافة إلى ذلك، فإن وجود شركات التغليف الكبرى والمبتكرين التكنولوجيين يزيد من تعزيز المركز القيادي لأميركا الشمالية في السوق العالمية.

سوق الولايات المتحدة الأمريكية لتغليف تغليف كربونات الكربون

إن سوق تغليف الكربون في الولايات المتحدة تشهد نمواً قوياً مدفوعاً بارتفاع الاستثمارات في تكنولوجيات التصنيع المنخفضة الكربون، وزيادة اعتماد مواد التغليف المستدامة، والالتزامات الطموحة الصافية للشركات. ويعمل منتجو التغليف بنشاط على دمج أنظمة احتجاز الكربون في الورق، والبوليمرات، ومرافق إنتاج الزجاج من أجل خفض الانبعاثات وتحسين الأداء المستدام. والواقع أن البنية الأساسية الصناعية المتطورة في البلاد والسياسات البيئية الداعمة تعمل على التعجيل بالتسويق التجاري لحلول التغليف المخفضة الكربون. كما يعمل الطلب المتزايد من صناعات الأغذية والمشروبات والمستحضرات الصيدلانية والسلع الاستهلاكية على زيادة تعزيز توسع الأسواق. فضلاً عن ذلك فإن الإبداع المستمر في تكنولوجيات استخدام الكربون يخلق فرصاً جديدة لتطوير التغليف المستدام في مختلف أنحاء الولايات المتحدة.

شركة Consco Can Can Can Can Can

وتشهد سوق كندا لمواد تغليف الكربون الملتقطة نمواً مطرداً مدعوماً بزيادة الدعم الحكومي لمبادرات إدارة الكربون وزيادة اعتماد الحلول المسؤولة بيئياً في مجال التغليف. ويستثمر المصنعون في تكنولوجيات الإنتاج المنخفضة الكربون للامتثال لأهداف خفض الانبعاثات وتعزيز الأداء المستدام. وتدعم موارد الطاقة المتجددة الوفيرة في البلاد عمليات التصنيع الأنظف لمواد التغليف. كما يساهم الطلب المتزايد على التغليف القابل للتدوير والقائم على أساس بيولوجي عبر قطاعي الأغذية والسلع الاستهلاكية في نمو السوق. فضلاً عن ذلك فإن توسيع الشراكات بين شركات التغليف ومقدمي خدمات تكنولوجيا التقاط الكربون يزيد من التعجيل بتطوير الصناعة في كندا.

أوروبا أوروبا

إن سوق أوروبا لمواد التغليف المأخوذة من الكربون آخذة في التوسع بشكل مطرد بسبب الأنظمة البيئية الصارمة، والالتزامات القوية بالاستدامة، وزيادة الاستثمارات في تكنولوجيات إزالة الكربون الصناعية. وتستفيد المنطقة من نظم إعادة التدوير الراسخة والتركيز القوي على الحد من انبعاثات الكربون عبر سلاسل قيمة التغليف. ويتزايد اعتماد صانعي التغليف لتكنولوجيات احتجاز الكربون لإنتاج الورق والبوليمرات والزجاج ومواد التغليف المعدني المنخفضة الانبعاثات. كما أن زيادة تفضيل المستهلكين لحلول التغليف الصديقة للبيئة يزيد من تشجيع الابتكار واعتماد الأسواق. ولا يزال الدعم الحكومي المستمر لأهداف الحياد الكربوني يعزز نمو الأسواق الإقليمية.

المملكة المتحدة لبريطانيا

الواقع أن سوق مواد تغليف التغليف المأخوذة من الكربون في المملكة المتحدة تنمو باطراد، ويحركها التركيز المتزايد على الأهداف الصافية الصفرية، وتوسيع مبادرات التغليف المستدامة، والاستثمار القوي في البنية الأساسية للكربون. فصانعو التغليف يعتمدون أساليب إنتاج مواد منخفضة الكربون لتلبية المتطلبات التنظيمية المتطورة وتوقعات المستهلكين. ويدعم النظام الإيكولوجي المتقدم للبحوث في البلاد الإبداع في البوليمرات المحايدة الكربون والجيل المقبل من مواد التغليف المستدامة. ويساهم الطلب المتزايد من صناعات الغذاء والمشروبات والصيدلة في توسع السوق. فضلاً عن ذلك فإن زيادة التعاون بين منتجي التغليف وشركات التكنولوجيا النظيفة تدعم نمو الصناعة في الأمد البعيد في المملكة المتحدة.

ألمانيا

الواقع أن سوق ألمانيا لمواد التغليف المأخوذة من الكربون آخذة في التوسع بسبب المبادرات القوية في مجال الاستدامة الصناعية، وتنامي الاستثمار في تكنولوجيات احتجاز الكربون، وزيادة الطلب على منتجات التغليف المسؤولة بيئيا. ويدمج المصنعون استراتيجيات الحد من الكربون في إنتاج مواد التغليف لدعم أهداف المناخ الوطني. والواقع أن قدرات التصنيع المتقدمة في البلاد وقيادة البلاد في الممارسات الصناعية المستدامة تعمل على التعجيل باعتماد المواد المأخوذة من الكربون. والواقع أن ارتفاع الطلب من قطاعات السيارات والسلع الاستهلاكية والأغذية والصيدلانية يزيد من دعم تنمية الأسواق. فضلاً عن ذلك فإن الإبداع المستمر في الحلول التغليفية القابلة للتدوير والمنخفضة الكربون يعمل على تعزيز موقف ألمانيا من السوق.

(ب) سوق

ومن المتوقع أن تسجل سوق آسيا والمحيط الهادئ لتغليف الكربون أسرع معدلات النمو حيث بلغ معدل نمو الناتج المحلي الإجمالي 7.6 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بالتصنيع السريع، وتوسيع نطاق الطلب على التغليف، وزيادة التركيز على خفض انبعاثات الكربون عبر الصناعات التحويلية. وتستثمر البلدان في مختلف أنحاء المنطقة بشكل كبير في تكنولوجيات التغليف المستدامة وبرامج إزالة الكربون الصناعية. ويولد ارتفاع استهلاك الأغذية المعبأة، والمستحضرات الصيدلانية، والمنتجات الاستهلاكية طلباً قوياً على مواد التغليف المنخفضة الكربون. ويشجع الوعي بالاستدامة البيئية والسياسات الحكومية الداعمة على تبني تكنولوجيات احتجاز الكربون. وعلاوة على ذلك، فإن التوسع في الاستثمارات في البنية الأساسية للتصنيع الأخضر يعمل على زيادة تسريع التوسع في الأسواق الإقليمية.

اليابان

إن سوق اليابان لمواد التعبئة في تغليف الكربون تشهد نمواً مطرداً مدعوماً بأهداف الاستدامة القوية، وتكنولوجيات التصنيع المتقدمة، وزيادة الطلب على مواد التغليف الصديقة للبيئة. وتستثمر الشركات في تكنولوجيات احتجاز الكربون والاستفادة منه للحد من الانبعاثات المرتبطة بعمليات إنتاج التغليف. ويشجع تركيز البلاد على كفاءة استخدام الموارد وممارسات الاقتصاد الدائري على تبني الحلول المنخفضة الكربون في مجال التغليف. والواقع أن الطلب المتزايد من صناعات الأغذية والمشروبات والصيدلة والإلكترونيات يزيد من دعم نمو الأسواق. فضلاً عن ذلك فإن الإبداع الجاري في مجال مواد التغليف القائمة على أساس بيولوجي وحياد الكربون يعمل على تعزيز تنمية الصناعة في اليابان.

شركة الصين Car الكربون الصين

الواقع أن سوق الصين لمواد تغليف الكربون بالتغليف تنمو بسرعة بسبب إنتاج التغليف على نطاق واسع، وزيادة الأنظمة البيئية، والاستثمارات الكبيرة في تكنولوجيات الحد من الكربون. ويتبنى المصنعون أنظمة احتجاز الكربون للحد من الانبعاثات من الورق، والبوليمرات، والزجاج، ومرافق إنتاج التغليف المعدني. والواقع أن القاعدة الصناعية القوية في البلاد وقطاع السلع الاستهلاكية الآخذان في التوسع يولدان طلباً كبيراً على مواد التغليف المستدامة. والمبادرات الحكومية التي تركز على حياد الكربون والتصنيع الأخضر تعمل على تسريع تبني التكنولوجيا عبر صناعة التغليف. فضلاً عن ذلك فإن الاستثمار المتنامي في استخدام الكربون المتقدم وتكنولوجيات إعادة التدوير تعمل على زيادة دفع نمو الأسواق في الصين.

أسهم سوق سوق السلع

وتقود صناعة مواد تغليف الكربون بالدرجة الأولى شركات راسخة، بما في ذلك:

- Lanzateech Global, Inc. (الولايات المتحدة الأمريكية)

- شركة اثنا عشر مستفيدا (الولايات المتحدة الأمريكية)

- )ألمانيا(

- (ألمانيا)

- شركة Dow Inc. (الولايات المتحدة)

- )المملكة العربية السعودية(

- شركة Slanese Corp (U.S.)

- KGAA (ألمانيا)

- هايدلبرغ المواد AG (ألمانيا)

- ليند بلوك (أيرلندا)

- (U.K.)

- (الولايات المتحدة الأمريكية)

- شركة ميتسوبيشيشي هايف لصناعات، المحدودة (اليابان)

- Akkker كربون كربون المستخلص ASA (النرويج)

- الوثائق الرسمية AG (سويسرا)

- (سويسرا)

- س. أ. (فرنسا)

- Exxxon Mobel Corporation (الولايات المتحدة الأمريكية)

أحدث التطورات في سوق منتجات تغليف الكربون

- وفي تموز/يوليه 2025، شاركت شركة سيبورن مع هارتمان، وإنترماريتيم، وهايدلبرغ في مجال المواد لإطلاق مشروع تجاري على متن سفينة حاملة للإسمنت لالتقاط الكربون.ويلتقط المشروع انبعاثات ثاني أكسيد الكربون أثناء النقل البحري ويحولها إلى مواد قائمة على الأحجار الكلسية لأغراض التطبيقات الصناعية.ويدعم هذا التطور سوق مواد التغليف المأخوذة من الكربون من خلال توسيع نطاق توافر المواد الوسيطة المأخوذة من الكربون وعرض سبل مبتكرة لإدماج استخدام الكربون في الإنتاج المستدام للمواد.

- وفي كانون الثاني/يناير 2025، تعاونت كلانيس وهينكل على تطوير مواد التغليف اللاصقة المصنوعة من المواد الوسيطة المأخوذة من ثاني أكسيد الكربون. وتركز الشراكة على تحويل انبعاثات الكربون الصناعية إلى مواد خام قيمة تستخدم في التركيبات اللاصقة القائمة على الماء لتطبيقات التغليف. وهذا التقدم يعزز السوق بزيادة اعتماد المواد المشتقة من الكربون في منتجات التغليف ودعم الانتقال إلى حلول التغليف الأقل انبعاثات الكربون.

- في ديسمبر/كانون الأول 2024، أكملت شركة SLB Capturi بناء مرفق احتجاز الكربون على نطاق صناعي في مصنع هيدلبرغ لإسمنت بريفيك في النرويج، وهو مرفق مصمم لالتقاط ما يقرب من 000 400 طن متري من ثاني أكسيد الكربون سنوياً، مما يخلق مصدراً كبيراً للكربون الذي يمكن إعادة استخدامه. ويعزز المشروع نمو السوق بتحسين توافر المواد الأساسية لمواد التعبئة القائمة على الكربون والتعجيل بمبادرات استخدام الكربون على نطاق تجاري.

- وفي تشرين الثاني/نوفمبر 2024، دخلت شركة الكربون النظيفة في اتفاق إطاري استراتيجي مع جوليوس مونتز لدعم نشر تكنولوجيا احتجاز الكربون التي تستخدمها CycloneCC. ويركز التعاون على تأمين مواد التعبئة المتقدمة اللازمة لنظم استخلاص الكربون النموذجية المستخدمة في جميع القطاعات الصناعية.

- وفي حزيران/يونيه 2024، تقدمت شركة هايدلبرغ للمواد وشركة ليند بمشروعهما المشترك Cap2U من خلال إنشاء مرفق كبير لالتقاط الكربون والتسييل في ألمانيا، ويهدف المشروع إلى احتباس ثاني أكسيد الكربون الصناعي وتجهيزه لاستخدامه في مختلف الصناعات الفرعية المتعددة، وتسهم هذه المبادرة في سوق مواد التغليف التي تلتقط الكربون من خلال تعزيز سلسلة الإمداد بموارد الكربون المستولى عليها وتشجيع تطوير ابتكارات مستدامة لمواد التغليف.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.