Global Carbon Steel Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.19 Billion

USD

3.04 Billion

2024

2032

USD

2.19 Billion

USD

3.04 Billion

2024

2032

| 2025 –2032 | |

| USD 2.19 Billion | |

| USD 3.04 Billion | |

| % | |

|

السوق العالمية للصلب الكربوني، حسب النوع (الصلب منخفض الكربون، والفولاذ متوسط الكربون، والفولاذ عالي الكربون، والفولاذ عالي الكربون للغاية)، المستخدم النهائي (بناء السفن، والبناء، والسيارات، والنفط والغاز والطاقة، وغيرها)، المنتج (الفولاذ الكربوني، والفولاذ السبائكي، والفولاذ المقاوم للصدأ)، الشكل (الفولاذ الطويل، والفولاذ اللوحي، والفولاذ المسطح)، المعالجة (المدرفلة على البارد، والمدرفلة على الساخن، والمجلفنة، والمُلَدَّسة)، العملية (فرن الأكسجين الأساسي، وفرن القوس الكهربائي)، التطبيق (الأدوات، والأنابيب، وأدوات البناء، والهياكل) - اتجاهات الصناعة والتوقعات حتى عام 2032.

حجم سوق الفولاذ الكربوني

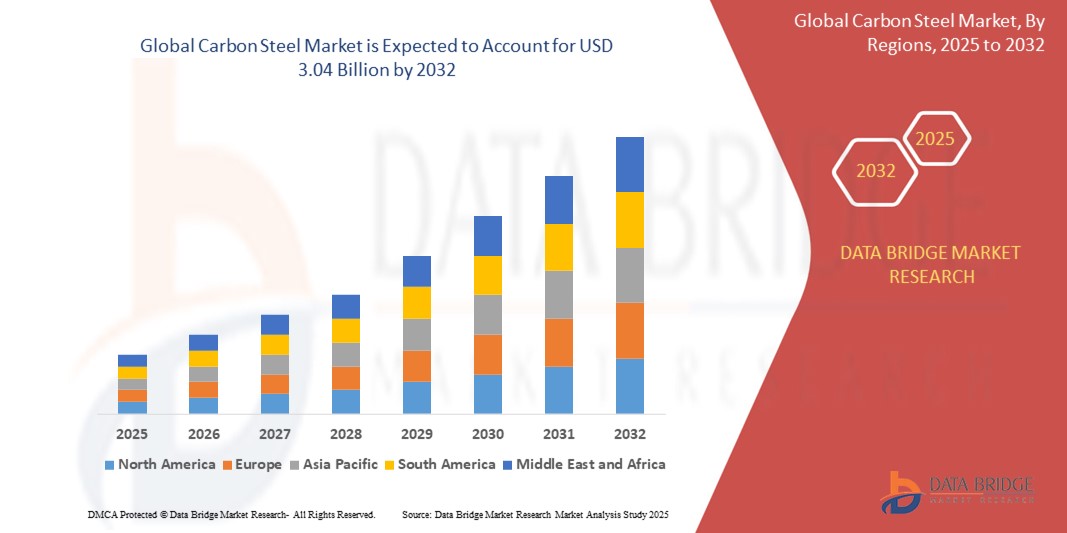

- تم تقييم حجم سوق الفولاذ الكربوني العالمي بـ 2.19 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3.04 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.2٪ خلال الفترة المتوقعة

- يتم دفع نمو السوق من خلال الطلب المتزايد من قطاعات البناء والسيارات والطاقة، إلى جانب التقدم في تقنيات إنتاج الصلب وتطوير البنية التحتية على مستوى العالم

- إن التوسع الحضري المتزايد والتصنيع والحاجة إلى مواد متينة وفعالة من حيث التكلفة في الاقتصادات الناشئة تعمل على دفع اعتماد الفولاذ الكربوني بشكل أكبر، مما يجعله مادة أساسية في العديد من الصناعات.

تحليل سوق الفولاذ الكربوني

- الفولاذ الكربوني، المعروف بقوته وتعدد استخداماته وقدرته على تحمل التكاليف، هو مادة أساسية في الصناعات مثل البناء والسيارات وبناء السفن والنفط والغاز، وذلك بسبب نطاقه الواسع من التطبيقات وقدرته على التكيف مع مختلف المعالجات والأشكال

- الطلب المتزايد على الفولاذ الكربوني مدفوع بالتطور السريع للبنية التحتية، وزيادة إنتاج السيارات، وتوسع قطاع الطاقة، وخاصة في خطوط أنابيب النفط والغاز ومشاريع الطاقة المتجددة.

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الفولاذ الكربوني بأكبر حصة إيرادات بلغت 45.8% في عام 2024، مدفوعة بالنمو الصناعي القوي ومشاريع البناء واسعة النطاق ووجود كبار منتجي الفولاذ في دول مثل الصين والهند واليابان.

- من المتوقع أن تكون أمريكا الشمالية أسرع المناطق نموًا خلال فترة التوقعات، مدفوعة بالاستثمارات المتزايدة في تحديث البنية التحتية، والابتكار في صناعة السيارات، والتقدم في قطاع الطاقة، وخاصة في الولايات المتحدة وكندا.

- استحوذ قطاع الفولاذ منخفض الكربون على أكبر حصة من إيرادات السوق بنسبة 48.5% في عام 2024، مدفوعًا باستخدامه على نطاق واسع في البناء والسيارات والتصنيع نظرًا لقدرته على تحمل التكاليف وتعدد استخداماته وسهولة تصنيعه.

نطاق التقرير وتقسيم سوق الفولاذ الكربوني

|

صفات |

رؤى رئيسية حول سوق الفولاذ الكربوني |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الفولاذ الكربوني

"زيادة تكامل تقنيات التصنيع المتقدمة والأتمتة"

- يشهد سوق الفولاذ الكربوني العالمي اتجاهًا ملحوظًا نحو دمج تقنيات التصنيع المتقدمة، مثل الأتمتة وإنترنت الأشياء وحلول الصناعة 4.0

- تتيح هذه التقنيات تحسين الدقة في إنتاج الصلب، وتحسين مراقبة الجودة، وتحسين عمليات التصنيع، مما يؤدي إلى زيادة الكفاءة وتقليل النفايات.

- تتيح أنظمة التصنيع الذكية المدعومة بتقنية إنترنت الأشياء مراقبة معلمات الإنتاج في الوقت الفعلي، مما يضمن جودة ثابتة عبر أنواع مختلفة من الفولاذ الكربوني

- على سبيل المثال، تتبنى الشركات مصانع الدرفلة الآلية وأنظمة ضمان الجودة التي تعتمد على الذكاء الاصطناعي لإنتاج منتجات فولاذية عالية الجودة مسطحة وطويلة ومسطحة ومصممة خصيصًا لتطبيقات محددة مثل أجهزة البناء أو المكونات الهيكلية.

- يؤدي هذا الاتجاه إلى زيادة جاذبية منتجات الفولاذ الكربوني للمستخدمين النهائيين في الصناعات مثل البناء والسيارات وبناء السفن، حيث تعد الدقة والموثوقية أمرًا بالغ الأهمية

- كما يتم استخدام التحليلات المتقدمة للتنبؤ بأداء المواد تحت معالجات مختلفة مما يمكّن الشركات المصنعة من تلبية معايير الصناعة الصارمة

ديناميكيات سوق الفولاذ الكربوني

سائق

"الطلب المتزايد على تطوير البنية التحتية والتطبيقات الصناعية"

- إن الطلب العالمي المتزايد على تطوير البنية التحتية، وخاصة في الاقتصادات الناشئة، هو المحرك الرئيسي لسوق الفولاذ الكربوني

- يستخدم الفولاذ الكربوني، وخاصة الفولاذ منخفض ومتوسط الكربون، على نطاق واسع في البناء للمكونات الهيكلية والأنابيب والخراطيم نظرًا لقوته ومتانته وفعاليته من حيث التكلفة

- إن اعتماد صناعة السيارات المتزايد على الفولاذ عالي الكربون للمكونات خفيفة الوزن وعالية القوة لتحسين كفاءة الوقود وتلبية معايير الانبعاثات يعزز نمو السوق بشكل أكبر

- إن المبادرات الحكومية، وخاصة في منطقة آسيا والمحيط الهادئ، لمشاريع البنية التحتية واسعة النطاق، مثل الجسور والسكك الحديدية والتنمية الحضرية، تعمل على تعزيز الطلب على منتجات الفولاذ الطويل والفولاذ المسطح.

- إن توسع قطاع الطاقة النفطية والغازية، وخاصة في أمريكا الشمالية، يدفع إلى استخدام الفولاذ اللوحي في خطوط الأنابيب وغيرها من التطبيقات الهامة

- إن التطورات في عمليات الإنتاج، مثل فرن الأكسجين الأساسي وفرن القوس الكهربائي، تمكن الشركات المصنعة من تلبية الطلب المتزايد على منتجات الفولاذ الكربوني عالية الجودة عبر تطبيقات متنوعة

ضبط النفس/التحدي

"تكاليف الإنتاج المرتفعة والمخاوف البيئية"

- يشكل الاستثمار الرأسمالي الكبير المطلوب لمرافق الإنتاج المتقدمة، مثل أفران الأكسجين الأساسية أو أفران القوس الكهربائي، حاجزًا أمام دخول الشركات المصنعة الأصغر حجمًا، وخاصة في الأسواق النامية.

- يؤدي دمج المعالجات المتقدمة (مثل الجلفنة أو التلدين) والامتثال للوائح البيئية إلى زيادة تكاليف الإنتاج، مما يؤثر على القدرة على تحمل التكاليف لبعض المستخدمين النهائيين

- تُشكّل المخاوف البيئية المتعلقة بانبعاثات الكربون وعمليات إنتاج الصلب كثيفة الاستهلاك للطاقة تحديًا رئيسيًا. تواجه الصناعة ضغوطًا لتبني ممارسات مستدامة، مثل إعادة تدوير الصلب أو استخدام مصادر طاقة أنظف، والتي قد يكون تطبيقها مكلفًا.

- إن اللوائح البيئية الصارمة في مناطق مثل أمريكا الشمالية وأوروبا فيما يتعلق بالانبعاثات وإدارة النفايات تضيف تعقيدًا إلى عمليات التصنيع، وخاصة لإنتاج الفولاذ عالي الكربون وفائق الكربون.

- يمكن أن تحد هذه العوامل من توسع السوق، وخاصة في المناطق ذات الحساسية العالية للتكلفة أو حيث يشكل الوعي البيئي مصدر قلق كبير

نطاق سوق الفولاذ الكربوني

يتم تقسيم السوق على أساس النوع والمستخدم النهائي والمنتج والشكل والمعالجة والعملية والتطبيق.

- حسب النوع

يُقسّم سوق الفولاذ الكربوني العالمي، حسب نوعه، إلى فولاذ منخفض الكربون، وفولاذ متوسط الكربون، وفولاذ عالي الكربون، وفولاذ فائق الكربون. وقد استحوذ قطاع الفولاذ منخفض الكربون على أكبر حصة من إيرادات السوق، بنسبة 48.5% في عام 2024، بفضل استخدامه الواسع في قطاعات البناء والسيارات والتصنيع، نظرًا لسعره المناسب، وتعدد استخداماته، وسهولة تصنيعه. كما أن متانته العالية وقابليته العالية للحام تجعله مثاليًا للتطبيقات الإنشائية.

من المتوقع أن يشهد قطاع الفولاذ عالي الكربون أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على المواد المتينة وعالية القوة في الأدوات ومكونات السيارات والآلات الصناعية. كما أن التطورات في تقنيات المعالجة الحرارية تُعزز اعتماده بشكل أكبر.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الفولاذ الكربوني العالمي إلى قطاعات بناء السفن، والبناء، والسيارات، وقطاع الطاقة النفطية والغازية، وغيرها. وقد هيمن قطاع البناء على السوق بحصة إيرادات بلغت 40.2% في عام 2024، بفضل الاستخدام الواسع للفولاذ الكربوني في مشاريع البنية التحتية، والمباني السكنية، والمنشآت التجارية، وخاصةً في منطقة آسيا والمحيط الهادئ.

ومن المتوقع أن يشهد قطاع السيارات أسرع معدل نمو بنسبة 16.8% في الفترة من 2025 إلى 2032، مدفوعًا بالطلب المتزايد على الفولاذ الكربوني خفيف الوزن وعالي القوة في تصنيع المركبات لتحسين كفاءة الوقود وتلبية معايير الانبعاثات الصارمة.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق الفولاذ الكربوني العالمي إلى الفولاذ الكربوني، والفولاذ السبائكي، والفولاذ المقاوم للصدأ. وقد استحوذ قطاع الفولاذ الكربوني على أكبر حصة من إيرادات السوق، بنسبة 55.7% في عام 2024، بفضل فعاليته من حيث التكلفة وانتشار استخدامه في قطاعات مثل البناء، والسيارات، والنفط والغاز.

من المتوقع أن ينمو قطاع الفولاذ السبائكي بأسرع معدل في الفترة من 2025 إلى 2032، مدفوعًا بخصائصه الميكانيكية المحسنة، مثل القوة المحسنة ومقاومة التآكل، مما يجعله مناسبًا للتطبيقات الصعبة في قطاعات الطاقة والصناعة.

- حسب الشكل

بناءً على الشكل، يُقسّم سوق الفولاذ الكربوني العالمي إلى فولاذ طويل، وفولاذ لوحي، وفولاذ مسطح. وقد شكّل قطاع الفولاذ المسطح أكبر حصة من إيرادات السوق بنسبة 50.3% في عام 2024، بفضل استخدامه الواسع في ألواح هياكل السيارات، والأجهزة، ومواد البناء، بفضل تنوعه وسهولة معالجته.

ومن المتوقع أن يشهد قطاع الصلب الطويل نمواً كبيراً في الفترة من 2025 إلى 2032، مدفوعاً بالطلب المتزايد على قضبان التسليح والعوارض والقضبان في تطوير البنية التحتية، وخاصة في الاقتصادات الناشئة.

- حسب العلاج

بناءً على المعالجة، يُقسّم سوق الفولاذ الكربوني العالمي إلى مدرفل على البارد، ومدرفل على الساخن، ومجلفن، ومُلَدَّن. وقد هيمن قطاع المدرفل على الساخن على حصة إيرادات بلغت 45.6% في عام 2024، بفضل فعاليته من حيث التكلفة وملاءمته للتطبيقات الإنشائية في قطاعي البناء والصناعات الثقيلة.

ومن المتوقع أن يشهد قطاع الصلب المجلفن أسرع نمو في الفترة من 2025 إلى 2032، مدفوعًا بالطلب المتزايد على الفولاذ المقاوم للتآكل في مشاريع السيارات والبناء والبنية التحتية، وخاصة في المناطق المعرضة لظروف بيئية قاسية.

- حسب العملية

بناءً على العملية، يُقسّم سوق الفولاذ الكربوني العالمي إلى فرن الأكسجين الأساسي (BOF) وفرن القوس الكهربائي (EAF). وقد استحوذ قطاع فرن الأكسجين الأساسي على أكبر حصة من إيرادات السوق، بنسبة 60.8% في عام 2024، بفضل كفاءته الإنتاجية العالية وقدرته على إنتاج كميات كبيرة من الفولاذ الكربوني للتطبيقات الصناعية.

من المتوقع أن ينمو قطاع فرن القوس الكهربائي بمعدل قوي من عام 2025 إلى عام 2032، مدفوعًا بمزايا الاستدامة، مثل استخدام الخردة المعدنية المعاد تدويرها، وزيادة التبني في أمريكا الشمالية وأوروبا بسبب اللوائح البيئية.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الفولاذ الكربوني العالمي إلى أدوات، وأنابيب، ومعدات بناء، وهياكل. وقد شكّل قطاع الهياكل أكبر حصة من إيرادات السوق بنسبة 42.7% في عام 2024، مدفوعًا بالاستخدام الواسع للفولاذ الكربوني في العوارض والأعمدة وغيرها من المكونات الهيكلية في مشاريع البناء والبنية التحتية.

من المتوقع أن يشهد قطاع الأنابيب والأنابيب أسرع نمو في الفترة من 2025 إلى 2032، مدفوعًا بالطلب المتزايد في صناعة النفط والغاز على خطوط الأنابيب وفي بناء أنظمة السباكة وتكييف الهواء، وخاصة في منطقة آسيا والمحيط الهادئ.

تحليل إقليمي لسوق الفولاذ الكربوني

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الفولاذ الكربوني بأكبر حصة إيرادات بلغت 45.8% في عام 2024، مدفوعة بالنمو الصناعي القوي ومشاريع البناء واسعة النطاق ووجود كبار منتجي الفولاذ في دول مثل الصين والهند واليابان.

- يعطي المستهلكون والصناعات الأولوية للفولاذ الكربوني لقوته ومتانته وفعاليته من حيث التكلفة، خاصة في التطبيقات التي تتطلب سلامة هيكلية ومقاومة للتآكل

- يتم دعم النمو من خلال التقدم في تقنيات إنتاج الصلب، مثل أفران القوس الكهربائي وأفران الأكسجين الأساسية، إلى جانب زيادة التبني في كل من المشاريع الصناعية والبنية التحتية.

نظرة عامة على سوق الفولاذ الكربوني في الولايات المتحدة

من المتوقع أن يشهد سوق الفولاذ الكربوني في الولايات المتحدة نموًا ملحوظًا، مدفوعًا بالطلب القوي من قطاعات البناء والسيارات والطاقة. ويعزز التوجه نحو تحديث البنية التحتية وزيادة اللوائح التي تشجع على استخدام المواد المستدامة توسع السوق. كما أن الاستخدام المتزايد للفولاذ عالي القوة ومنخفض الكربون في تصنيع السيارات وتطبيقات ما بعد البيع يعزز نمو السوق.

نظرة عامة على سوق الفولاذ الكربوني في أوروبا

يشهد سوق الفولاذ الكربوني الأوروبي نموًا مطردًا، مدعومًا بتركيز اللوائح التنظيمية على البناء المستدام والتصنيع الموفر للطاقة. وتسعى الصناعات إلى الفولاذ الكربوني لتعدد استخداماته في تطبيقات مثل معدات البناء والمكونات الهيكلية. ويشهد نموًا ملحوظًا في مشاريع البنية التحتية الجديدة والتحديثات الصناعية، حيث تُظهر دول مثل ألمانيا وفرنسا طلبًا كبيرًا نظرًا للمخاوف البيئية والتقدم الصناعي.

نظرة عامة على سوق الفولاذ الكربوني في المملكة المتحدة

يشهد سوق الفولاذ الكربوني في المملكة المتحدة نموًا ملحوظًا، مدفوعًا بالطلب على المواد المتينة في تطبيقات البناء والسيارات. ويشجع التركيز المتزايد على تطوير البنية التحتية والوعي المتزايد بفوائد الفولاذ منخفض الكربون على تبنيه. كما تؤثر اللوائح المتطورة التي تعزز كفاءة الطاقة وقابلية إعادة تدوير المواد على خيارات المستهلكين، حيث توازن بين الأداء والامتثال.

نظرة عامة على سوق الفولاذ الكربوني في ألمانيا

تشهد ألمانيا نموًا ملحوظًا في سوق الفولاذ الكربوني، بفضل قطاع التصنيع المتقدم فيها وتركيز المستهلكين الكبير على المواد الموفرة للطاقة والمتينة. تُفضل الصناعات الألمانية الفولاذ الكربوني عالي الجودة، مثل الأنواع متوسطة وعالية الكربون، لتطبيقات السيارات والبناء. ويدعم دمج معالجات الفولاذ المتقدمة، مثل الجلفنة والتلدين، في المنتجات الفاخرة نموًا مستدامًا في السوق.

نظرة عامة على سوق الفولاذ الكربوني في منطقة آسيا والمحيط الهادئ

تُهيمن منطقة آسيا والمحيط الهادئ على سوق الصلب الكربوني العالمي، مدفوعةً بتوسع الإنتاج الصناعي وزيادة استثمارات البنية التحتية في دول مثل الصين والهند واليابان. ويُعزز الطلب المتزايد على الصلب منخفض وعالي الكربون في قطاعات البناء والسيارات وبناء السفن نمو السوق. كما تُشجع المبادرات الحكومية التي تُعزز التصنيع المستدام وكفاءة الطاقة على استخدام منتجات الصلب الكربوني المتطورة.

نظرة عامة على سوق الفولاذ الكربوني في اليابان

يشهد سوق الفولاذ الكربوني في اليابان نموًا قويًا بفضل تفضيل المستهلكين القوي لمنتجات الفولاذ عالية الجودة والمتطورة تكنولوجيًا، والتي تعزز سلامة الهياكل ومتانتها. ويساهم وجود صناعات رئيسية للسيارات وبناء السفن في تسريع انتشار السوق. كما يساهم الاهتمام المتزايد بحلول الفولاذ المُخصصة للبنية التحتية والتطبيقات الصناعية في هذا النمو.

نظرة عامة على سوق الفولاذ الكربوني في الصين

تستحوذ الصين على الحصة الأكبر من سوق الفولاذ الكربوني في منطقة آسيا والمحيط الهادئ، مدفوعةً بالتوسع الحضري السريع، وارتفاع الإنتاج الصناعي، وتزايد الطلب على مواد متينة واقتصادية. يدعم نمو قطاعي البناء والسيارات في البلاد، إلى جانب التركيز على التصنيع المستدام، اعتماد منتجات الفولاذ الكربوني المتقدمة. كما تُعزز قدرات التصنيع المحلية القوية والأسعار التنافسية إمكانية الوصول إلى السوق.

حصة سوق الفولاذ الكربوني

وتدار صناعة الفولاذ الكربوني بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- شركة ناتشي-فوجيكوشي (اليابان)

- شركة دايدو ستيل المحدودة (اليابان)

- شركة فويستالباين للمعادن عالية الأداء (النمسا)

- شركة ساندفيك (السويد)

- شركة كيناميتال (الولايات المتحدة)

- شركة هدسون تول ستيل (الولايات المتحدة)

- إيراستيل (فرنسا)

- أرسيلور ميتال (لوكسمبورغ)

- شركة شاندونغ باوستيل للصناعة المحدودة (الصين)

- بوسكو (كوريا الجنوبية)

- شركة نيبون ستيل (اليابان)

- شركة جيه إف إي ستيل (اليابان)

- تاتا ستيل (الهند)

- شركة الصلب الأمريكية (الولايات المتحدة)

- شركة أنجانغ للصلب المحدودة (الصين)

- جيرداو إس/إيه (البرازيل)

- شركة مانشان للحديد والصلب المحدودة (الصين)

ما هي التطورات الأخيرة في سوق الفولاذ الكربوني العالمي؟

- في مايو 2025، كشفت شركة EMSTEEL، إحدى أكبر شركات تصنيع الصلب ومواد البناء في دولة الإمارات العربية المتحدة، عن إطارها التمويلي الأخضر الأول لتسريع انتقالها نحو اقتصاد منخفض الكربون. يُمكّن هذا الإطار شركة EMSTEEL وشركاتها التابعة من إصدار أدوات مالية خضراء - مثل السندات والقروض والأوراق التجارية - لتمويل المشاريع المؤهلة في إنتاج الصلب والأسمنت منخفضي الكربون، ومنشآت الطاقة المتجددة، وتقنيات كفاءة الطاقة. وقد حظيت هذه المبادرة، التي طُوّرت بما يتماشى مع معايير التمويل الأخضر العالمية، بتأييد قوي من وكالة موديز للتصنيف الائتماني، وحصلت على درجة جودة استدامة SQS2. ويعكس هذا الإطار استراتيجية EMSTEEL الأوسع نطاقًا في مجال الحوكمة البيئية والاجتماعية والمؤسسية، والتزامها بتحقيق صافي انبعاثات صفري بحلول عام 2050.

- في مايو 2025، أعلنت شركة كليفلاند-كليفس عن إتمام تجربة حقن الهيدروجين بنجاح في فرن الصهر العالي التابع لها في ميدلتاون ووركس، مسجلةً بذلك إنجازًا تاريخيًا كأول استخدام لغاز الهيدروجين كعامل اختزال للحديد في فرن صهر عالي في الأمريكتين. خلال التجربة، تم حقن الهيدروجين في جميع أنابيب الصهر العشرين في فرن الصهر العالي رقم 3، ليحل محل جزء من فحم الكوك التقليدي، ويخفض انبعاثات ثاني أكسيد الكربون بشكل كبير عن طريق إطلاق بخار الماء. يُظهر هذا الإنجاز التزام كليفلاند-كليفس بإزالة الكربون من إنتاج الصلب مع الحفاظ على جودة المنتج وكفاءة التشغيل.

- في يناير 2025، أعلنت شركة JFE Steel Corporation أنها ستبدأ بتوريد فولاذ JGreeX™ الأخضر إلى شركة JFE Shoji Pipe & Fitting Corporation (JKK)، لتكون بذلك أول شركة يابانية تُقدم فولاذ JGreeX™ في قطاع أنابيب الصلب. يُمكّن هذا الإنجاز من شحن كميات صغيرة وتسليم أسرع، مما يُوسّع نطاق الوصول إلى حلول الصلب المستدامة في أسواق البناء والبنية التحتية. تعتمد JFE Steel نهجًا قائمًا على توازن الكتلة لتخصيص تخفيضات الانبعاثات لمنتجات JGreeX™ محددة، مما يدعم الجهود المبذولة لإزالة الكربون من سلاسل التوريد وتقليل انبعاثات غازات الاحتباس الحراري طوال دورة حياة المباني والأنظمة الصناعية.

- في يناير 2025، بدأت شركة فولفو لمعدات البناء (Volvo CE) باستخدام الفولاذ منخفض انبعاثات الكربون في الإنتاج التسلسلي لجميع شاحناتها المفصلية المُصنّعة في براوس، السويد. يُمثّل هذا الإنجاز خطوةً هامةً في خفض انبعاثات الكربون في تصنيع الآلات الثقيلة، حيث يُشكّل الفولاذ أكثر من 50% من إجمالي البصمة الكربونية للآلات. من خلال دمج الفولاذ المُعاد تدويره ومنخفض الانبعاثات في عملية الإنتاج، تهدف فولفو CE إلى تقليل انبعاثات دورة حياة الآلات ودعم هدفها الأوسع المتمثل في تحقيق صافي انبعاثات صفرية من غازات الاحتباس الحراري بحلول عام 2040. كما تعكس هذه الخطوة تحوّلًا متزايدًا في الصناعة نحو المواد المستدامة وممارسات التصنيع الدائري.

- في أكتوبر 2024، وقّعت مجموعة JSW ومجموعة POSCO الكورية مذكرة تفاهم تاريخية لتطوير مصنع صلب متكامل في الهند بطاقة إنتاجية أولية تبلغ 5 ملايين طن سنويًا. يهدف هذا التعاون الاستراتيجي إلى تعزيز البنية التحتية لإنتاج الصلب في الهند، مع استكشاف أوجه التآزر في مواد البطاريات - وخاصةً للسيارات الكهربائية - والطاقة المتجددة. تجمع هذه الشراكة بين قدرات JSW القوية في التصنيع وتنفيذ المشاريع وخبرة POSCO التكنولوجية، مما يُرسي أسس النمو الصناعي المستدام والابتكار في قطاعات متعددة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.