Global Cataracts Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

5.59 Billion

USD

8.92 Billion

2024

2032

USD

5.59 Billion

USD

8.92 Billion

2024

2032

| 2025 –2032 | |

| USD 5.59 Billion | |

| USD 8.92 Billion | |

| % | |

|

تجزئة سوق إعتام عدسة العين العالمي، حسب النوع (إعتام عدسة العين النووي، إعتام عدسة العين القشري، إعتام عدسة العين تحت المحفظة الخلفية، إعتام عدسة العين الخلقي، وغيرها)، التشخيص (فحص حدة البصر، فحص المصباح الشقي، فحص الشبكية، وغيرها)، العلاج (الجراحة)، المستخدمون النهائيون (المستشفيات، الرعاية المنزلية، العيادات المتخصصة، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، الصيدليات الإلكترونية، وصيدليات التجزئة) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق إعتام عدسة العين

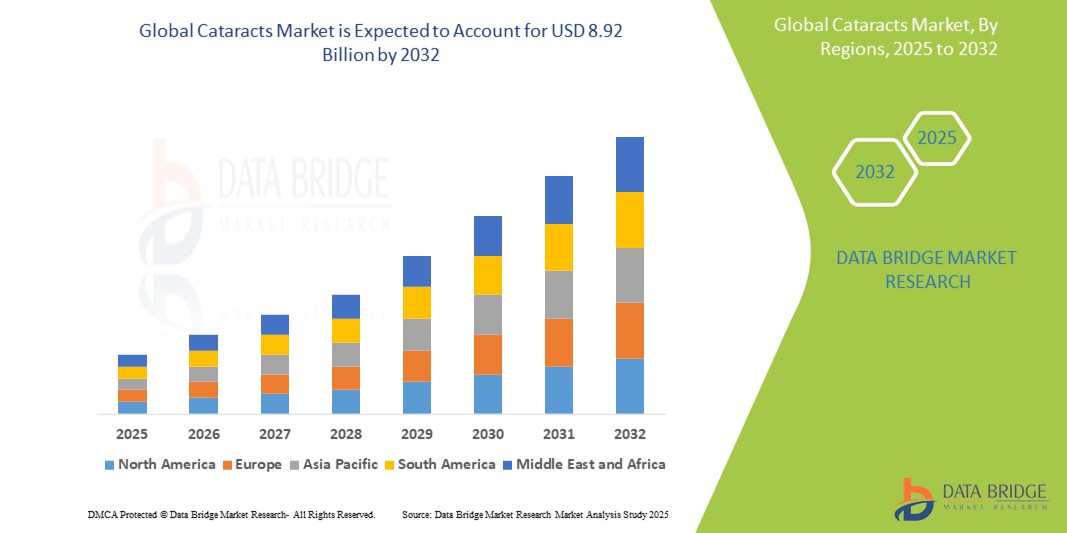

- تم تقييم حجم سوق إعتام عدسة العين العالمي بـ 5.59 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8.92 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.0٪ خلال الفترة المتوقعة

- إن الانتشار المتزايد لإعتام عدسة العين بين كبار السن هو المحرك الرئيسي، وخاصة في البلدان ذات التركيبة السكانية المتنامية لكبار السن مثل اليابان وألمانيا والولايات المتحدة.

- علاوة على ذلك، تعمل الابتكارات مثل جراحة الساد بمساعدة ليزر الفيمتوثانية (FLACS) والعدسات داخل العين المتميزة (IOLs) على تحويل نتائج المرضى وزيادة الطلب

تحليل سوق إعتام عدسة العين

- أصبحت جراحات إعتام عدسة العين ضرورية بشكل متزايد في رعاية طب العيون الحديث بسبب قدرتها المثبتة على استعادة الرؤية وتحسين نوعية الحياة وتقليل خطر السقوط والمضاعفات ذات الصلة، وخاصة عند كبار السن

- إن الطلب المتزايد على علاج إعتام عدسة العين مدفوع بمجموعة من العوامل بما في ذلك ارتفاع معدل الإصابة باضطرابات العين المرتبطة بالعمر، والتقدم التكنولوجي في العدسات داخل العين (IOLs)، وتحسين الوصول إلى الرعاية الجراحية في كل من المناطق المتقدمة والنامية.

- سيطرت أمريكا الشمالية على سوق إعتام عدسة العين، محققةً أكبر حصة إيرادات بلغت 39.15% في عام 2024، بفضل البنية التحتية المتطورة للرعاية الصحية في المنطقة ، والتبني المبكر لأحدث تقنيات جراحة إعتام عدسة العين ، وسياسات السداد المواتية . وتشهد الولايات المتحدة، على وجه الخصوص، ارتفاعًا في حجم العمليات الجراحية ، مدعومةً بزيادة الوعي، وتزايد عدد كبار السن، وتوافر العدسات داخل العين عالية الجودة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا بمعدل نمو سنوي مركب قدره 9.2٪ في سوق إعتام عدسة العين خلال الفترة المتوقعة بسبب زيادة التحضر وارتفاع الإنفاق على الرعاية الصحية وتوسيع نطاق الوصول إلى رعاية العيون والمبادرات المدعومة من الحكومة للقضاء على العمى الذي يمكن الوقاية منه.

- هيمن قطاع الجراحة على سوق إعتام عدسة العين بحصة سوقية بلغت 38.5% في عام 2024، وذلك نظرًا لمكانته كخيار العلاج الأساسي والأكثر فعالية لإعتام عدسة العين.

نطاق التقرير وتقسيم سوق إعتام عدسة العين

|

صفات |

رؤى رئيسية حول سوق إعتام عدسة العين |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق إعتام عدسة العين

"تحسين النتائج من خلال الذكاء الاصطناعي والروبوتات والرعاية الشخصية"

- من الاتجاهات المتنامية في سوق إعتام عدسة العين العالمي دمج الذكاء الاصطناعي والروبوتات في تشخيص إعتام عدسة العين، والتخطيط الجراحي، والرعاية بعد الجراحة. تُحسّن هذه التقنيات الدقة والكفاءة والنتائج الخاصة بكل مريض.

- على سبيل المثال، تعد عدسات Vivity وPanOptix IOLs من Alcon جزءًا من موجة جديدة من العدسات المتميزة التي توفر عمقًا موسعًا للتركيز، مدعومة بالتخصيص المدعوم بالذكاء الاصطناعي في اختيار العدسات بناءً على نمط حياة المريض ومتطلبات الرؤية.

- تكتسب جراحات الساد بمساعدة الروبوت، المدعومة بمنصات مثل نظام الليزر الدقيق كاتاليس (جونسون آند جونسون فيجن) و LenSx (ألكون) ، زخمًا متزايدًا في الأسواق المتقدمة. تستخدم هذه الأنظمة التصوير الفوري ودقة الليزر لتحسين النتائج الجراحية.

- يمكن لمنصات التشخيص المدعومة بالذكاء الاصطناعي، مثل تلك التي تقدمها Topcon وZeiss ، تحليل عمليات مسح الشبكية للكشف عن إعتام عدسة العين في مرحلة مبكرة وغيرها من الحالات العينية، مما يسهل التشخيص المبكر والتدخل.

- بالإضافة إلى ذلك، فإن الاتجاه نحو مراكز الجراحة الخارجية والمتنقلة (ASCs) ، المجهزة بالتصوير المتقدم، وأشعة الليزر الفمتوثانية، والتكامل مع الذكاء الاصطناعي، يحدث ثورة في كيفية إجراء جراحات إعتام عدسة العين - مما يقلل من أوقات الإقامة في المستشفى ويقلل من تكاليف الرعاية الصحية.

- إن هذه الخطوة نحو رعاية إعتام عدسة العين الشخصية ، المدعومة بالبيانات في الوقت الفعلي والتشخيصات الرقمية والدقة الروبوتية، تعمل على إعادة تشكيل توقعات المرضى ومعايير طب العيون على مستوى العالم.

ديناميكيات سوق إعتام عدسة العين

سائق

"العبء العالمي المتزايد لضعف البصر والتقدم في جراحة إعتام عدسة العين"

- يُعدّ العبء العالمي المتزايد لضعف البصر الناتج عن إعتام عدسة العين المرتبط بالعمر محركًا رئيسيًا لنمو السوق. ووفقًا لمنظمة الصحة العالمية ، لا يزال إعتام عدسة العين السبب الرئيسي للعمى عالميًا، إذ يصيب أكثر من 65 مليون شخص .

- مع تزايد أعداد المسنين في مناطق مثل أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ ، يتزايد الطلب على علاج فعال وسريع لإعتام عدسة العين. على سبيل المثال، يعمل البرنامج الوطني لمكافحة العمى في الهند على توسيع نطاق جراحات إعتام عدسة العين المجانية للحد من حالات العمى التي يمكن تجنبها .

- تقوم شركات رئيسية مثل Alcon و Johnson & Johnson Vision و Bausch + Lomb بإطلاق الجيل التالي من العدسات داخل العين التي لا تعمل على استعادة الرؤية فحسب، بل تقلل أيضًا من الاعتماد على النظارات - مما يدفع قطاع العدسات داخل العين المتميزة إلى الأمام

- لقد أدى التحول من الجراحة التقليدية خارج المحفظة إلى استحلاب العدسة وجراحة الساد بمساعدة الليزر الفيمتوثانية (FLACS) إلى تحسين الدقة الجراحية وتقليل وقت الشفاء وتقليل المضاعفات

- علاوة على ذلك، فإن التوسع في جراحة إعتام عدسة العين في الأسواق الناشئة - عبر وحدات العيون المتنقلة، والشراكات بين القطاعين العام والخاص، وطب العيون عن بعد - يفتح آفاقاً واسعة للنمو، وخاصة في جميع أنحاء أمريكا اللاتينية ومنطقة جنوب الصحراء الكبرى في أفريقيا.

ضبط النفس/التحدي

"ارتفاع تكلفة إجراءات إعتام عدسة العين المتقدمة ومحدودية الوصول إليها في المناطق الريفية"

- في حين أن جراحة الساد معروفة على نطاق واسع بأنها فعالة من حيث التكلفة، فإن التكلفة الأولية المرتفعة للعدسات داخل العين المتميزة والمعدات الجراحية المتقدمة تشكل عائقًا أمام التبني، وخاصة في البلدان ذات الدخل المنخفض والمتوسط

- لا يزال الوصول إلى الخدمات الصحية يمثل تحديًا كبيرًا في المناطق الريفية والمحرومة ، حيث يؤدي نقص أطباء العيون المؤهلين والبنية التحتية إلى تراكم حالات التأخر في العلاج. على سبيل المثال، على الرغم من إجراء الهند لأكثر من 6 ملايين جراحة إعتام عدسة العين سنويًا ، لا تزال المناطق الريفية تواجه فترات انتظار طويلة وصعوبات في الوصول إلى الخدمات الصحية.

- غالبًا ما لا يتم تغطية الإجراءات المتقدمة مثل زراعة العدسات اللاصقة متعددة البؤر أو العدسات اللاصقة التوريكية في العين (FLACS) بموجب التأمين العام القياسي أو الخطط الحكومية، مما يحد من وصولها إلى المرضى ذوي الدخل المرتفع أو مؤسسات الرعاية الخاصة

- تركز الشركات الرائدة مثل Zeiss و Rayner على خفض أسعار العدسات المتميزة وتوسيع المنصات الجراحية في المدن من الدرجة الثانية والثالثة على مستوى العالم لمعالجة هذا الخلل.

- التحدي الآخر هو الرعاية والمتابعة بعد العملية الجراحية ، والتي قد لا تكون متاحة لكبار السن أو المرضى ذوي الدخل المنخفض، مما يؤثر على النتائج طويلة المدى على الرغم من العمليات الجراحية الناجحة.

نطاق سوق إعتام عدسة العين

يتم تقسيم السوق على أساس النوع والتشخيص والعلاج والمستخدم النهائي وقناة التوزيع.

- حسب النوع

يُقسّم سوق إعتام عدسة العين، حسب نوعه، إلى إعتام عدسة نووي، وإعتام عدسة قشري، وإعتام عدسة خلفي تحت المحفظة، وإعتام عدسة خلقي، وغيرها. وقد هيمنت شريحة إعتام عدسة العين النووي في عام ٢٠٢٤، بنسبة ٣٨.٤٪ من السوق، مدفوعًا بانتشاره الواسع بين كبار السن وتكرار التدخلات الجراحية المصاحبة له.

ومن المتوقع أن يشهد قطاع إعتام عدسة العين تحت المحفظة الخلفية أسرع معدل نمو بنسبة 21.7% من عام 2025 إلى عام 2032، وذلك بسبب تطوره السريع وزيادة التشخيص بين مرضى السكري ومستخدمي الستيرويدات.

- حسب التشخيص

بناءً على التشخيص، يُقسّم سوق إعتام عدسة العين إلى فحص حدة البصر، وفحص المصباح الشقي، وفحص الشبكية، وغيرها. وقد حقق فحص المصباح الشقي أكبر حصة من إيرادات السوق في عام 2024، نظرًا لدوره المحوري في الكشف عن إعتام عدسة العين وتقييمه في المراحل المبكرة والمتقدمة.

ومن المتوقع أن يشهد قطاع فحص الشبكية أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالتقدم التكنولوجي في تصوير الشبكية واستخدامه المتزايد في الكشف عن الحالات العينية المصاحبة التي قد تؤثر على التخطيط الجراحي.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق إعتام عدسة العين إلى قسم الجراحة. وقد استحوذ قطاع الجراحة على أكبر حصة من إيرادات السوق، بنسبة 38.5% في عام 2024، إذ لا يزال العلاج الوحيد الفعال والنهائي لإعتام عدسة العين. ولا يزال الاعتماد الواسع النطاق على التقنيات الجراحية المتقدمة، مثل استحلاب العدسة والجراحة بمساعدة ليزر الفيمتوثانية، يُعزز هيمنة هذا القطاع وإمكانات نموه.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق إعتام عدسة العين إلى مستشفيات، ورعاية منزلية، وعيادات متخصصة، وغيرها. وقد شكّل قطاع المستشفيات أكبر حصة من إيرادات السوق في عام ٢٠٢٤، بفضل توافر أطباء العيون المهرة، والبنية التحتية الجراحية المتطورة، والتدفق الكبير للمرضى لإجراء جراحات إعتام عدسة العين.

من المتوقع أن يشهد قطاع العيادات التخصصية أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بتركيزه على إجراءات إعتام عدسة العين للمرضى الخارجيين، وأوقات الانتظار الأقصر، والرعاية الشخصية.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق إعتام عدسة العين إلى صيدليات المستشفيات، والصيدليات الإلكترونية، وصيدليات التجزئة. وقد شكّل قطاع صيدليات المستشفيات أكبر حصة من إيرادات السوق في عام ٢٠٢٤، مدعومًا بالتوريد المباشر لأدوية ما بعد الجراحة والعلاجات اللاحقة.

من المتوقع أن يشهد قطاع صيدليات المستشفيات أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالتحول الرقمي المتزايد في الوصول إلى الرعاية الصحية والطلب المتزايد على توصيل الأدوية العينية إلى المنازل.

تحليل إقليمي لسوق إعتام عدسة العين

- سيطرت أمريكا الشمالية على سوق إعتام عدسة العين بأكبر حصة إيرادات بلغت 39.15% في عام 2024، مدفوعة بانتشار كبير لإعتام عدسة العين المرتبط بالعمر والوصول الواسع النطاق إلى الإجراءات الجراحية المتقدمة مثل استحلاب العدسة وجراحة إعتام عدسة العين بمساعدة الليزر الفيمتوثانية.

- وتستمر سياسات السداد المواتية والوعي المتزايد بصحة العين ووجود لاعبين رئيسيين يقدمون العدسات داخل العين المبتكرة في دعم النمو القوي في السوق.

- بالإضافة إلى ذلك، فإن ارتفاع عدد كبار السن وارتفاع نفقات الرعاية الصحية في المنطقة يؤديان إلى تسريع الطلب على التشخيص في الوقت المناسب والعلاج الجراحي لإعتام عدسة العين.

نظرة عامة على سوق إعتام عدسة العين في الولايات المتحدة

استحوذ سوق إعتام عدسة العين في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 80.5% في عام 2024، في أمريكا الشمالية، وذلك بفضل تزايد حالات إعتام عدسة العين بين كبار السن، والاعتماد السريع على العدسات داخل العين عالية الجودة. ويُعدّ التطور المستمر في تقنيات الجراحة طفيفة التوغل، والتواجد القوي لمراكز طب العيون المتخصصة في رعاية إعتام عدسة العين، من العوامل الرئيسية الدافعة للنمو. علاوة على ذلك، يُسهم الطلب المتزايد على جراحات إعتام عدسة العين الخارجية، والقبول المتزايد لإجراءات استبدال العدسات الاختيارية، في توسع السوق.

نظرة عامة على سوق إعتام عدسة العين في أوروبا

من المتوقع أن يشهد سوق إعتام عدسة العين في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدعومًا بتزايد الطلب على تحسين النتائج البصرية وتنامي المبادرات الحكومية لبرامج فحص إعتام عدسة العين. كما أن شيخوخة السكان، لا سيما في دول مثل ألمانيا وفرنسا وإيطاليا، وتوافر أنظمة الصحة العامة التي تقدم علاجًا جراحيًا مدعومًا، يعززان من انتشار السوق. بالإضافة إلى ذلك، يكتسب التحول نحو زراعة العدسات عالية الجودة زخمًا متزايدًا في مؤسسات الرعاية الصحية الخاصة.

نظرة عامة على سوق إعتام عدسة العين في المملكة المتحدة

من المتوقع أن ينمو سوق إعتام عدسة العين في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بزيادة تمويل هيئة الخدمات الصحية الوطنية (NHS) لجراحات إعتام عدسة العين، وتزايد الوعي بالتشخيص المبكر. كما أن توسع عيادات طب العيون الخاصة، واعتماد جراحات إعتام عدسة العين بمساعدة الليزر، وتزايد الطلب على العدسات داخل العين أحادية البؤرة ومتعددة البؤر، كلها عوامل تعزز النمو. ويستفيد السوق من الجهود المبذولة لتقليل أوقات انتظار العمليات الجراحية من خلال وحدات الجراحة المتنقلة ومسارات التشخيص المجتمعية.

نظرة عامة على سوق إعتام عدسة العين في ألمانيا

من المتوقع أن يشهد سوق إعتام عدسة العين في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدعومًا ببنية تحتية قوية للرعاية الصحية والاعتماد المبكر على التقنيات المتقدمة في مجال رعاية العيون. وقد أدى الوعي العالي بأعراض إعتام عدسة العين وتوافر جراحي عيون ماهرين إلى زيادة الإقبال على العلاجات الجراحية. علاوة على ذلك، يُحسّن الاستخدام المتزايد للعدسات التوريكية وتصحيح طول النظر الشيخوخي رضا المرضى ويعزز اتجاهات السوق في القطاعين العام والخاص.

نظرة عامة على سوق إعتام عدسة العين في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق إعتام عدسة العين في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 9.2% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بالشيخوخة السكانية السريعة، وتوسع نطاق الوصول إلى الرعاية الصحية، والمبادرات الحكومية للوقاية من العمى. وتعمل دول مثل الهند والصين على توسيع نطاق برامج التوعية بجراحة إعتام عدسة العين والشراكات بين القطاعين العام والخاص للحد من ضعف البصر المرتبط بها. كما أن تزايد القدرة على تحمل تكاليف المواد الاستهلاكية الجراحية والعدسات داخل العين يُحسّن أيضًا من حجم العمليات الجراحية في المناطق الريفية والحضرية.

نظرة عامة على سوق إعتام عدسة العين في اليابان

يشهد سوق إعتام عدسة العين في اليابان نموًا متزايدًا نظرًا لارتفاع نسبة كبار السن في البلاد وارتفاع معدل فقدان البصر الناتج عن إعتام عدسة العين. ويستفيد السوق من التشخيص المبكر، وأنظمة السداد الراسخة، والابتكار التكنولوجي في جراحة العيون. كما يتزايد الطلب على العدسات داخل العين القابلة للتخصيص، وخاصةً بين المرضى الذين يسعون لتصحيح عيوب الانكسار. ويدعم نمو السوق تزايد تفضيل المرضى لجراحات الرعاية النهارية وبروتوكولات التعافي المُحسّنة.

نظرة عامة على سوق إعتام عدسة العين في الصين

استحوذ سوق إعتام عدسة العين في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، مدعومًا ببرامج حكومية قوية مثل المشروع الوطني للقضاء على إعتام عدسة العين. ويساهم التوسع الحضري السريع، ونمو الطبقة المتوسطة، وتوسع مستشفيات العيون الخاصة في زيادة حجم العمليات الجراحية. بالإضافة إلى ذلك، يُعزز تحسين التغطية التأمينية والتصنيع المحلي للعدسات داخل العين (IOLs) والأجهزة الجراحية بأسعار معقولة نمو السوق المحلية. ولا يزال تعزيز الوعي بصحة البصر وتوفيرها في المناطق الريفية يُشكل أساس النمو المستقبلي.

حصة سوق إعتام عدسة العين

وتدار صناعة إعتام عدسة العين بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- ألكون مانجمنت إس إيه (سويسرا)

- شركة AbbVie Inc. (الولايات المتحدة)

- شركة بوش الصحية المحدودة (كندا)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة أمورفيكس ثيرابيوتكس القابضة المحدودة (الولايات المتحدة)

- شركة أستيلاس فارما (اليابان)

- باير إيه جي (ألمانيا)

- شركة نوفارتيس إيه جي (سويسرا)

- أسترازينيكا (المملكة المتحدة)

- شركة أمجين (الولايات المتحدة)

- كارل زايس إيه جي (ألمانيا)

- شركة هيومان أوبتكس القابضة (ألمانيا)

- STAAR الجراحية (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق إعتام عدسة العين العالمية؟

- في فبراير 2024، طرحت شركة جونسون آند جونسون ميد تيك، الرائدة في مجال صحة العيون، عدسة TECNIS PureSee داخل العين لتصحيح طول النظر الشيخوخي في منطقة أوروبا والشرق الأوسط وأفريقيا. تتميز هذه العدسة بتصميم انكساري بحت، وتوفر رؤية سلسة وعالية الجودة مع حساسية تباين ممتازة وأداء ممتاز في الإضاءة الخافتة. كما توفر وضوحًا بصريًا يضاهي العدسات أحادية البؤرة، مع معالجة طول النظر الشيخوخي، مما يضع معيارًا جديدًا في تكنولوجيا العدسات المتقدمة.

- في سبتمبر 2024، كشفت ألكون، الشركة العالمية الرائدة في مجال رعاية العيون والملتزمة بتعزيز الرؤية، عن ابتكارات جديدة خلال الاجتماع السنوي للجمعية الأوروبية لجراحي الساد والانكسار (ESCRS) في برشلونة. ومن أبرز ما تم الكشف عنه إطلاق حل التخطيط الرقمي SMARTCataract DX، المدعوم بجهاز ARGOS Biometer وأدوات التشخيص القادمة من ألكون، والذي يهدف إلى تحسين سير العمل السريري وتحسين كفاءة الإجراءات في عيادات طب العيون.

- في سبتمبر 2024، أعلنت جونسون آند جونسون، الشركة العالمية الرائدة في مجال صحة العيون، عن توسيع نطاق طرح أحدث ابتكاراتها في مجال العدسات داخل العين لتصحيح طول النظر الشيخوخي (PC-IOL)، وهي عدسة TECNIS Odyssey. توفر هذه العدسة، من الجيل الجديد، رؤيةً متكاملةً وسلسةً لجميع المسافات، من البعيدة إلى القريبة، مما يقلل بشكل كبير من الاعتماد على النظارات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق إعتام عدسة العين العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق إعتام عدسة العين العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نمذجة علم الأوبئة

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق إعتام عدسة العين العالمي: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 عمليات الدمج والاستحواذ

10.8 التوقعات المستقبلية

11 علم الأوبئة

11.1 معدل الإصابة حسب الجنس

11.2 معدل العلاج

11.3 معدل الوفيات

11.4 نموذج الالتزام بالأدوية والتبديل العلاجي

11.5 معدلات نجاح علاج المرضى

12 الامتثال التنظيمي

12.1 الهيئات التنظيمية

12.2 التصنيفات التنظيمية

12.2.1 الفئة الأولى

12.2.2 الفئة الثانية

12.2.3 الفئة الثالثة

12.3 التقديمات التنظيمية

12.4 التناغم الدولي

12.5 أنظمة الامتثال وإدارة الجودة

12.6 التحديات والاستراتيجيات التنظيمية

13 تحليل خطوط الأنابيب

13.1 التجارب السريرية وتحليل المرحلة

13.2 خط أنابيب العلاج الدوائي

13.3 مرشحو المرحلة الثالثة

13.4 مرشحو المرحلة الثانية

13.5 مرشحو المرحلة الأولى

13.6 آخرون (ما قبل السريرية والبحثية)

الجدول 1 تحليل التجارب السريرية العالمية لسوق إعتام عدسة العين

اسم الشركة اسم المنتج

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليل قائم على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 2 توزيع المنتجات والمشاريع حسب المرحلة لسوق إعتام عدسة العين

عدد مراحل المشاريع

مشاريع ما قبل السريرية/البحثية XX

التطوير السريري XX

المرحلة الأولى XX

المرحلة الثانية XX

المرحلة الثالثة XX

تم تقديمه/الموافقة عليه في الولايات المتحدة ولكن لم يتم تسويقه بعد XX

المجموع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليل قائم على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 3 توزيع المشاريع حسب المنطقة العلاجية والمرحلة لسوق إعتام عدسة العين

المجال العلاجي مشروع ما قبل السريري/البحثي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليل قائم على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 4 توزيع المشاريع حسب النهج العلمي والمرحلة لسوق إعتام عدسة العين

مشروع ما قبل السريرية/البحث التكنولوجي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليل قائم على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الشكل 1 أهم الكيانات بناءً على نظرة عامة على البحث والتطوير لسوق إعتام عدسة العين

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليل قائم على مدخلات من مصادر ثانوية، مقابلات مع خبراء

14 إطار السداد

15 تحليل سلسلة القيمة

16 اقتصاد الرعاية الصحية

16.1 نفقات الرعاية الصحية

16.2 النفقات الرأسمالية

16.3 اتجاهات الإنفاق الرأسمالي

16.4 تخصيص النفقات الرأسمالية

16.5 مصادر التمويل

16.6 معايير الصناعة

16.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

16.8 هيكل نظام الرعاية الصحية

16.9 سياسات الحكومة

17 سوق إعتام عدسة العين العالمي، حسب النوع

17.1 نظرة عامة

17.2 التشخيص

17.2.1 اختبار حدة البصر

17.2.2 فحص المصباح الشقي

17.2.3 فحص الشبكية

17.2.4 اختبار قياس توتر العين

17.2.5 آخرون

17.3 العلاج

17.3.1 إعتام عدسة العين المتصلب النووي، عن طريق منتجات العلاج

17.3.1.1. عدسة داخل العين (IOL)

17.3.1.1.1. عدسة أحادية البؤرة

17.3.1.1.1.1 عدسة أحادية البؤرة محبة للماء

17.3.1.1.1.2 عدسة أحادية البؤرة كارهة للماء

17.3.1.1.2. عدسة توريكية داخل العين

17.3.1.1.3. عدسة داخل العين متعددة البؤر

17.3.1.1.4. أحادي الرؤية

17.3.1.1.5. آخرون

17.3.1.2. جهاز لزج مرن للعين

17.3.1.2.1. OVD متماسك

17.3.1.2.2. OVD التشتتي

17.3.1.3. أجهزة ليزر الفيمتو ثانية، حسب العلامة التجارية

17.3.1.3.1. إنترالاز

17.3.1.3.2. فيزوماكس

17.3.1.3.3. فيمتو LDV

17.3.1.3.4. فيمتيك

17.3.1.3.5. آخرون

17.3.1.4. آخرون

17.3.2 إعتام عدسة العين القشري، حسب منتجات العلاج

17.3.2.1. عدسة داخل العين (IOL)

17.3.2.1.1. عدسة أحادية البؤرة

17.3.2.1.1.1 عدسة أحادية البؤرة محبة للماء

17.3.2.1.1.2 عدسة أحادية البؤرة كارهة للماء

17.3.2.1.2. عدسة توريك داخل العين

17.3.2.1.3. عدسة داخل العين متعددة البؤر

17.3.2.1.4. أحادي الرؤية

17.3.2.1.5. آخرون

17.3.2.2. جهاز لزج مرن للعين

17.3.2.2.1. OVD متماسك

17.3.2.2.2. OVD التشتتي

17.3.2.3. أجهزة ليزر الفيمتو ثانية، حسب العلامة التجارية

17.3.2.3.1. إنترالاز

17.3.2.3.2. فيزوماكس

17.3.2.3.3. فيمتو LDV

17.3.2.3.4. فيمتيك

17.3.2.3.5. آخرون

17.3.2.4. آخرون

17.3.3 إعتام عدسة العين الخلفي تحت المحفظة، عن طريق منتجات العلاج

17.3.3.1. عدسة داخل العين (IOL)

17.3.3.1.1. عدسة أحادية البؤرة

17.3.3.1.1.1 عدسة أحادية البؤرة محبة للماء

17.3.3.1.1.2 عدسة أحادية البؤرة كارهة للماء

17.3.3.1.2. عدسة توريك داخل العين

17.3.3.1.3. عدسة داخل العين متعددة البؤر

17.3.3.1.4. أحادي الرؤية

17.3.3.1.5. آخرون

17.3.3.2. جهاز لزج مرن للعين

17.3.3.2.1. OVD متماسك

17.3.3.2.2. OVD التشتتي

17.3.3.3. أجهزة ليزر الفيمتو ثانية، حسب العلامة التجارية

17.3.3.3.1. إنترالاز

17.3.3.3.2. فيزوماكس

17.3.3.3.3. فيمتو LDV

17.3.3.3.4. فيمتيك

17.3.3.3.5. آخرون

17.3.4 الأدوية

17.3.4.1. توسع حدقة العين

17.3.4.1.1. فينيليفرين للعين

17.3.4.1.2. تروبيكاميد

17.3.4.1.3. آخرون

17.3.4.2. مضادات الالتهاب غير الستيرويدية للعين

17.3.4.2.1. نيبافيناك للعين

17.3.4.2.2. برومفيناك للعين

17.3.4.2.3. آخرون

17.3.4.3. أطباء العيون المختلطون

17.3.4.3.1. كيتورولاك/فينيل إيفرين للعين

17.3.4.3.2. آخرون

17.3.4.4. الكورتيكوستيرويدات

17.3.4.4.1. أسيتات بريدنيزولون 1%

17.3.4.4.2. ديكساميثازون للعين

17.3.4.4.3. ديفلوبريدنات للعين

17.3.4.4.4. لوتيبريدنول للعين

17.3.4.4.5. آخرون

17.3.4.5. المضادات الحيوية

17.3.4.5.1. سيبروفلوكساسين للعين

17.3.4.5.2. موكسيفلوكساسين للعين

17.3.4.5.3. بيسيفلوكساسين للعين

17.3.4.5.4. ليفوفلوكساسين للعين

17.3.4.5.5. إريثروميسين للعين

17.3.4.5.6. آخرون

17.3.5 الجراحة

17.3.5.1. جراحة الشق

17.3.5.1.1. صغير

17.3.5.1.2. كبير

17.3.5.2. استحلاب العدسة

17.3.5.3. استخراج الساد من خارج الكبسولة

17.3.5.4. جراحة ليزر الفيمتو ثانية

17.3.5.5. آخرون

18 سوق إعتام عدسة العين العالمي، حسب الجنس

18.1 نظرة عامة

18.2 ذكر

18.2.1 طب الأطفال

18.2.2 البالغ

18.2.3 الشيخوخة

18.3 أنثى

18.3.1 طب الأطفال

18.3.2 البالغ

18.3.3 الشيخوخة

19 سوق إعتام عدسة العين العالمي، حسب المستخدم النهائي

19.1 نظرة عامة

19.2 المستشفيات

19.2.1 حسب النوع

19.2.1.1. خاص

19.2.1.2. عام

19.2.2 حسب المستوى

19.2.2.1. المستوى 1

19.2.2.2. المستوى 2

19.2.2.3. المستوى 3

19.3 عيادات طب العيون

19.4 مراكز الجراحة الخارجية

19.5 المعاهد الأكاديمية والبحثية

19.6 آخرون

20 سوق إعتام عدسة العين العالمية، حسب قناة التوزيع

20.1 نظرة عامة

20.2 العطاء المباشر

20.3 مبيعات التجزئة

20.3.1 المبيعات عبر الإنترنت

20.3.2 المبيعات غير المتصلة بالإنترنت

20.4 آخرون

21 سوق إعتام عدسة العين العالمي، حسب المنطقة الجغرافية

سوق إعتام عدسة العين العالمي، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

21.1 أمريكا الشمالية

21.1.1 الولايات المتحدة

21.1.2 كندا

21.1.3 المكسيك

21.2 أوروبا

21.2.1 ألمانيا

21.2.2 فرنسا

21.2.3 المملكة المتحدة

21.2.4 المجر

21.2.5 ليتوانيا

21.2.6 النمسا

21.2.7 أيرلندا

21.2.8 النرويج

21.2.9 بولندا

21.2.10 إيطاليا

21.2.11 إسبانيا

21.2.12 روسيا

21.2.13 تركيا

21.2.14 هولندا

21.2.15 سويسرا

21.2.16 بقية أوروبا

21.3 منطقة آسيا والمحيط الهادئ

21.3.1 اليابان

21.3.2 الصين

21.3.3 كوريا الجنوبية

21.3.4 الهند

21.3.5 أستراليا

21.3.6 سنغافورة

21.3.7 تايلاند

21.3.8 ماليزيا

21.3.9 إندونيسيا

21.3.10 الفلبين

21.3.11 فيتنام

21.3.12 بقية منطقة آسيا والمحيط الهادئ

21.4 أمريكا الجنوبية

21.4.1 البرازيل

21.4.2 الأرجنتين

21.4.3 بيرو

21.4.4 بقية أمريكا الجنوبية

21.5 الشرق الأوسط وأفريقيا

21.5.1 جنوب أفريقيا

21.5.2 عالمي

21.5.3 الإمارات العربية المتحدة

21.5.4 مصر

21.5.5 الكويت

21.5.6 إسرائيل

21.5.7 بقية دول الشرق الأوسط وأفريقيا

21.6 رؤى أولية رئيسية: حسب البلدان الرئيسية

22 سوق الساد العالمي، مشهد الشركة

22.1 تحليل أسهم الشركة: عالميًا

22.2 تحليل أسهم الشركة: أمريكا الشمالية

22.3 تحليل أسهم الشركة: أوروبا

22.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

22.5 عمليات الدمج والاستحواذ

22.6 تطوير المنتجات الجديدة والموافقات عليها

22.7 التوسعات

22.8 التغييرات التنظيمية

22.9 الشراكة والتطورات الاستراتيجية الأخرى

23 سوق إعتام عدسة العين العالمي، تحليل SWOT وDBMR

24 سوق إعتام عدسة العين العالمي، نبذة عن الشركة

24.1 شركة جونسون آند جونسون

24.1.1 نظرة عامة على الشركة

24.1.2 تحليل الإيرادات

24.1.3 التواجد الجغرافي

24.1.4 محفظة المنتجات

24.1.5 التطورات الأخيرة

24.2 شركة بوش ولومب المحدودة.

24.2.1 نظرة عامة على الشركة

24.2.2 تحليل الإيرادات

24.2.3 التواجد الجغرافي

24.2.4 محفظة المنتجات

24.2.5 التطورات الأخيرة

24.3 شركة أوكولينتيس الطبية الخاصة المحدودة

24.3.1 نظرة عامة على الشركة

24.3.2 تحليل الإيرادات

24.3.3 التواجد الجغرافي

24.3.4 محفظة المنتجات

24.3.5 التطورات الأخيرة

24.4 شركة نيديك المحدودة

24.4.1 نظرة عامة على الشركة

24.4.2 تحليل الإيرادات

24.4.3 التواجد الجغرافي

24.4.4 محفظة المنتجات

24.5 كارل زايس ميديتك ايه جي

24.5.1 نظرة عامة على الشركة

24.5.2 تحليل الإيرادات

24.5.3 التواجد الجغرافي

24.5.4 محفظة المنتجات

24.5.5 التطورات الأخيرة

24.6 أبوت

24.6.1 نظرة عامة على الشركة

24.6.2 تحليل الإيرادات

24.6.3 التواجد الجغرافي

24.6.4 محفظة المنتجات

24.6.5 التطورات الأخيرة

24.7 إيسيلور

24.7.1 نظرة عامة على الشركة

24.7.2 تحليل الإيرادات

24.7.3 التواجد الجغرافي

24.7.4 محفظة المنتجات

24.7.5 التطورات الأخيرة

24.8 شركة ألكون

24.8.1 نظرة عامة على الشركة

24.8.2 تحليل الإيرادات

24.8.3 التواجد الجغرافي

24.8.4 محفظة المنتجات

24.8.5 التطورات الأخيرة

24.9 ستار الجراحية

24.9.1 نظرة عامة على الشركة

24.9.2 تحليل الإيرادات

24.9.3 التواجد الجغرافي

24.9.4 محفظة المنتجات

24.9.5 التطورات الأخيرة

24.1 شركة أومني لينز المحدودة

24.10.1 نظرة عامة على الشركة

24.10.2 تحليل الإيرادات

24.10.3 التواجد الجغرافي

24.10.4 محفظة المنتجات

24.10.5 التطورات الأخيرة

24.11 شركة هويا الطبية سنغافورة المحدودة

24.11.1 نظرة عامة على الشركة

24.11.2 تحليل الإيرادات

24.11.3 التواجد الجغرافي

24.11.4 محفظة المنتجات

24.11.5 التطورات الأخيرة

24.12 لينسار

24.12.1 نظرة عامة على الشركة

24.12.2 تحليل الإيرادات

24.12.3 التواجد الجغرافي

24.12.4 محفظة المنتجات

24.12.5 التطورات الأخيرة

24.13 شركة آرين لابز

24.13.1 نظرة عامة على الشركة

24.13.2 تحليل الإيرادات

24.13.3 التواجد الجغرافي

24.13.4 محفظة المنتجات

24.13.5 التطورات الأخيرة

24.14 AKKOLENS CLINICAL BV

24.14.1 نظرة عامة على الشركة

24.14.2 تحليل الإيرادات

24.14.3 التواجد الجغرافي

24.14.4 محفظة المنتجات

24.14.5 التطورات الأخيرة

24.15 شركة ALSANZA MEDIZINTECHNIK UND PHARMA GMBH.

24.15.1 نظرة عامة على الشركة

24.15.2 تحليل الإيرادات

24.15.3 التواجد الجغرافي

24.15.4 محفظة المنتجات

24.15.5 التطورات الأخيرة

24.16 1STQ ألمانيا المحدودة

24.16.1 نظرة عامة على الشركة

24.16.2 تحليل الإيرادات

24.16.3 التواجد الجغرافي

24.16.4 محفظة المنتجات

24.16.5 التطورات الأخيرة

24.17 جزر فيرجن البريطانية

24.17.1 نظرة عامة على الشركة

24.17.2 تحليل الإيرادات

24.17.3 التواجد الجغرافي

24.17.4 محفظة المنتجات

24.17.5 التطورات الأخيرة

24.18 مجموعة راينر

24.18.1 نظرة عامة على الشركة

24.18.2 تحليل الإيرادات

24.18.3 التواجد الجغرافي

24.18.4 محفظة المنتجات

24.18.5 التطورات الأخيرة

24.19 شركة هيومان أوبتكس القابضة

24.19.1 نظرة عامة على الشركة

24.19.2 تحليل الإيرادات

24.19.3 التواجد الجغرافي

24.19.4 محفظة المنتجات

24.19.5 التطورات الأخيرة

24.2 حلول الرعاية الصحية من توبكون

24.20.1 نظرة عامة على الشركة

24.20.2 تحليل الإيرادات

24.20.3 التواجد الجغرافي

24.20.4 محفظة المنتجات

24.20.5 التطورات الأخيرة

عدسة دقيقة 24.21

24.21.1 نظرة عامة على الشركة

24.21.2 تحليل الإيرادات

24.21.3 التواجد الجغرافي

24.21.4 محفظة المنتجات

24.21.5 التطورات الأخيرة

24.22 أورولابس

24.22.1 نظرة عامة على الشركة

24.22.2 تحليل الإيرادات

24.22.3 التواجد الجغرافي

24.22.4 محفظة المنتجات

24.22.5 التطورات الأخيرة

24.23 أنظمة زيمر للعيون

24.23.1 نظرة عامة على الشركة

24.23.2 تحليل الإيرادات

24.23.3 التواجد الجغرافي

24.23.4 محفظة المنتجات

24.23.5 التطورات الأخيرة

عدسات هانيتا 24.24

24.24.1 نظرة عامة على الشركة

24.24.2 تحليل الإيرادات

24.24.3 التواجد الجغرافي

24.24.4 محفظة المنتجات

24.24.5 التطورات الأخيرة

24.25 شركة آيكون الطبية

24.25.1 نظرة عامة على الشركة

24.25.2 تحليل الإيرادات

24.25.3 التواجد الجغرافي

24.25.4 محفظة المنتجات

24.25.5 التطورات الأخيرة

24.26 أنظمة أبولو البصرية

24.26.1 نظرة عامة على الشركة

24.26.2 تحليل الإيرادات

24.26.3 التواجد الجغرافي

24.26.4 محفظة المنتجات

24.26.5 التطورات الأخيرة

24.27 RXSIGHT

24.27.1 نظرة عامة على الشركة

24.27.2 تحليل الإيرادات

24.27.3 التواجد الجغرافي

24.27.4 محفظة المنتجات

24.27.5 التطورات الأخيرة

24.28 مجموعة الرعاية

24.28.1 نظرة عامة على الشركة

24.28.2 تحليل الإيرادات

24.28.3 التواجد الجغرافي

24.28.4 محفظة المنتجات

24.28.5 التطورات الأخيرة

24.29 هاج ستريت هولدينج

24.29.1 نظرة عامة على الشركة

24.29.2 تحليل الإيرادات

24.29.3 التواجد الجغرافي

24.29.4 محفظة المنتجات

24.29.5 التطورات الأخيرة

24.3 شركة فالينت للأدوية

24.30.1 نظرة عامة على الشركة

24.30.2 تحليل الإيرادات

24.30.3 التواجد الجغرافي

24.30.4 محفظة المنتجات

24.30.5 التطورات الأخيرة

24.31 شركة جلاكوس

24.31.1 نظرة عامة على الشركة

24.31.2 تحليل الإيرادات

24.31.3 التواجد الجغرافي

24.31.4 محفظة المنتجات

24.31.5 التطورات الأخيرة

24.32 إيليكس

24.32.1 نظرة عامة على الشركة

24.32.2 تحليل الإيرادات

24.32.3 التواجد الجغرافي

24.32.4 محفظة المنتجات

24.32.5 التطورات الأخيرة

24.33 نوفارتيس ايه جي

24.33.1 نظرة عامة على الشركة

24.33.2 تحليل الإيرادات

24.33.3 التواجد الجغرافي

24.33.4 محفظة المنتجات

24.33.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

25 تقارير ذات صلة

26 الخاتمة

27 استبيان

28 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.