Global Cathode Materials Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

34.00 Billion

USD

54.60 Billion

2025

2033

USD

34.00 Billion

USD

54.60 Billion

2025

2033

| 2026 –2033 | |

| USD 34.00 Billion | |

| USD 54.60 Billion | |

| % | |

|

تقسيم سوق مواد الكاثود العالمية، حسب نوع البطارية (حمض الرصاص، أيون الليثيوم، وغيرها)، والمادة (أيون الليثيوم، حمض الرصاص، وغيرها)، والتطبيق (الإلكترونيات، وأنظمة تخزين الطاقة، والسيارات، والأدوات الكهربائية، وغيرها)، والمستخدم النهائي (السيارات، والإلكترونيات الاستهلاكية، والأدوات الكهربائية، وأنظمة تخزين الطاقة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق مواد الكاثود

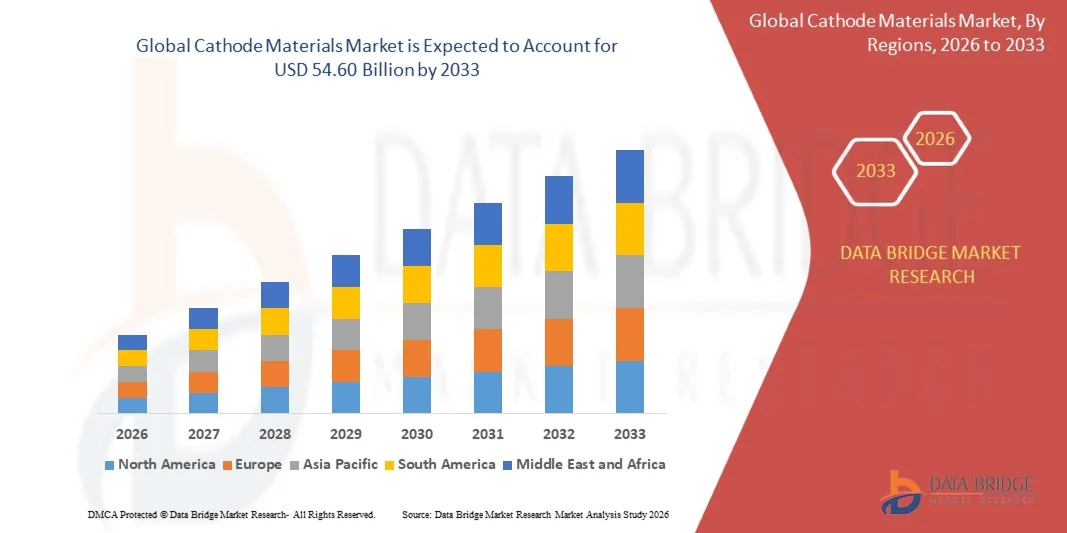

- بلغت قيمة سوق مواد الكاثود العالمية 34.00 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 54.60 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.1% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى التوسع السريع للسيارات الكهربائية وزيادة الطلب على أنظمة تخزين الطاقة، مما يؤدي إلى زيادة استهلاك تقنيات البطاريات المتقدمة في قطاعي السيارات والصناعة.

- علاوة على ذلك، فإن التركيز المتزايد على دمج الطاقة المتجددة والحاجة إلى بطاريات عالية الأداء والكفاءة والمتانة، يرسخ مكانة مواد الكاثود كمكون أساسي في حلول الطاقة من الجيل القادم. وتساهم هذه العوامل المتضافرة في تسريع إنتاج البطاريات، مما يعزز نمو سوق مواد الكاثود بشكل ملحوظ.

تحليل سوق مواد الكاثود

- تُعدّ مواد الكاثود مكونات أساسية في البطاريات القابلة لإعادة الشحن، فهي تُحدد كثافة الطاقة والأداء وكفاءة البطارية الإجمالية. وتُستخدم هذه المواد، بما في ذلك فوسفات حديد الليثيوم وأكسيد كوبالت الليثيوم ونيكل منغنيز كوبالت، على نطاق واسع في المركبات الكهربائية والإلكترونيات الاستهلاكية وأنظمة تخزين الطاقة واسعة النطاق.

- يعود الطلب المتزايد على مواد الكاثود بشكل أساسي إلى زيادة استخدام الكهرباء في وسائل النقل، وتزايد الاستثمارات في تصنيع البطاريات، والاعتماد المتزايد لأنظمة الطاقة المتجددة التي تتطلب حلول تخزين فعالة.

- هيمنت أمريكا الشمالية على سوق مواد الكاثود بحصة بلغت 42.2% في عام 2025، وذلك بسبب الطلب القوي على السيارات الكهربائية وأنظمة تخزين الطاقة المتقدمة والاستثمارات المستمرة في ابتكار تكنولوجيا البطاريات.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق مواد الكاثود خلال الفترة المتوقعة، وذلك بفضل التوسع الصناعي السريع، وزيادة إنتاج السيارات الكهربائية، والانتشار الواسع لمراكز تصنيع البطاريات في الاقتصادات الكبرى.

- هيمنت بطاريات الرصاص الحمضية على السوق بحصة بلغت 67.1% في عام 2025، وذلك بفضل فعاليتها من حيث التكلفة، وبنيتها التحتية التصنيعية المتطورة، واستخدامها الواسع في بطاريات تشغيل السيارات، والمعدات الصناعية، وأنظمة الطاقة الاحتياطية. كما أن موثوقيتها في توفير طاقة ثابتة لتطبيقات قصيرة المدة وعالية التيار تجعلها مناسبة للغاية للمركبات التقليدية وأنظمة إمداد الطاقة غير المنقطعة.

نطاق التقرير وتجزئة سوق مواد الكاثود

|

صفات |

أهم المعلومات السوقية حول مواد الكاثود |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على الطاقة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق مواد الكاثود

"تزايد استخدام مواد الكاثود عالية النيكل والخالية من الكوبالت"

- يُعدّ التوجه المتزايد نحو استخدام تركيبات كيميائية غنية بالنيكل وخالية من الكوبالت اتجاهاً بارزاً في سوق مواد الكاثود، مدفوعاً بالحاجة إلى تعزيز كثافة الطاقة مع تقليل الاعتماد على المواد الخام باهظة الثمن والمحدودة. يُسهم هذا التحول في تحسين أداء البطاريات وزيادة مدى قيادة المركبات الكهربائية، مما يجعل مواد الكاثود المتقدمة مجالاً بالغ الأهمية للابتكار.

- فعلى سبيل المثال، تعمل شركتا تسلا وباناسونيك بنشاط على تطوير تركيبات كيميائية عالية النيكل للكاثود لتحسين كفاءة البطاريات وتقليل استخدام الكوبالت في بطاريات الليثيوم أيون. وتساهم هذه التطورات في تحسين هياكل التكلفة مع الحفاظ على معايير الأداء العالية في جميع تطبيقات البطاريات.

- يكتسب التحول نحو استخدام مواد خالية من الكوبالت، مثل فوسفات حديد الليثيوم، زخمًا متزايدًا مع تركيز المصنّعين على استقرار سلسلة التوريد واستدامتها. ويساهم هذا التوجه في الحد من التعرض للمخاطر الجيوسياسية المرتبطة بمصادر الكوبالت، ويدعم إنتاج البطاريات على نطاق واسع.

- يستثمر مصنّعو البطاريات في الأبحاث لتحسين تركيبات الكاثود التي توازن بين السلامة والعمر الافتراضي وكثافة الطاقة، مما يُسرّع الابتكار في مواد الجيل القادم. وتعزز هذه التطورات القدرة التنافسية للكيمياء المتقدمة في مختلف التطبيقات.

- يُعزز الطلب المتزايد على المركبات الكهربائية وأنظمة تخزين الطاقة الحاجة إلى مواد كاثودية فعالة قادرة على تقديم أداء عالٍ في ظل ظروف تشغيل متنوعة. وهذا يشجع على التحسينات المستمرة في تركيب المواد وتقنيات المعالجة.

- يشهد السوق تحولاً قوياً نحو حلول الكاثود المستدامة والفعالة من حيث التكلفة، مما يؤثر على استراتيجيات تطوير المنتجات ويعيد تشكيل سلسلة التوريد العالمية. ومن المتوقع أن يلعب هذا التوجه دوراً حاسماً في التطور طويل الأجل لتقنيات البطاريات.

ديناميكيات سوق مواد الكاثود

السائق

"تزايد الطلب على المركبات الكهربائية وأنظمة تخزين الطاقة"

- يدفع الطلب المتزايد على المركبات الكهربائية وأنظمة تخزين الطاقة واسعة النطاق إلى الحاجة لمواد كاثودية متطورة تُمكّن من الحصول على كثافة طاقة أعلى وعمر بطارية أطول. وتُعد هذه المواد ضرورية لدعم التحول نحو الكهرباء ودمج الطاقة المتجددة في الأسواق العالمية.

- فعلى سبيل المثال، تُزوّد شركة CATL كبرى شركات السيارات ببطاريات الليثيوم أيون عالية الأداء باستخدام مواد كاثود متطورة، مما يدعم التوسع السريع لمنظومة السيارات الكهربائية. وتساهم هذه القدرة الإنتاجية المتنامية بشكل كبير في زيادة الطلب على مواد الكاثود في جميع أنحاء العالم.

- يؤدي التوسع في منشآت الطاقة المتجددة إلى زيادة الحاجة إلى حلول تخزين فعالة تعتمد على مواد بطاريات عالية الجودة. وتلعب مواد الكاثود دورًا حاسمًا في ضمان استقرار تخزين الطاقة وموثوقية الشبكة.

- تُطبّق الحكومات في مختلف الاقتصادات الكبرى سياسات وحوافز لتشجيع التنقل الكهربائي واعتماد الطاقة النظيفة، مما يُسرّع الاستثمارات في تصنيع البطاريات وتطوير المواد.

- يُعزز النمو المتواصل في مجال المركبات الكهربائية وتطبيقات تخزين الطاقة أهمية مواد الكاثود كمكون رئيسي في سلاسل قيمة البطاريات. ومن المتوقع أن يستمر هذا العامل في تشكيل توسع السوق والتقدم التكنولوجي.

ضبط النفس/التحدي

"قيود سلسلة التوريد وتقلب أسعار المواد الخام"

- يواجه سوق مواد الكاثود تحديات بسبب قيود سلسلة التوريد وتقلب أسعار المواد الخام الأساسية مثل الليثيوم والكوبالت والنيكل. وتؤثر هذه التقلبات على تكاليف الإنتاج وتخلق حالة من عدم اليقين للمصنعين العاملين في بيئة سوقية شديدة التنافسية.

- فعلى سبيل المثال، سلطت وكالة الطاقة الدولية الضوء على تزايد تقلب أسعار الليثيوم والكوبالت نتيجة لاختلالات العرض والطلب والعوامل الجيوسياسية. ويؤثر هذا التذبذب على استراتيجيات الشراء ويثير مخاوف بشأن أمن الإمدادات على المدى الطويل.

- يؤدي الاعتماد على مناطق جغرافية محدودة لتأمين المواد الخام الرئيسية إلى زيادة مخاطر انقطاع الإمدادات والتحديات التنظيمية. وهذا يخلق ضغطًا إضافيًا على المصنّعين لتأمين قنوات توريد مستقرة.

- تؤثر تكاليف استخراج ومعالجة المعادن الأساسية المتزايدة على نفقات إنتاج البطاريات بشكل عام، مما قد يبطئ من اعتماد تقنيات البطاريات المتقدمة في الأسواق الحساسة للتكلفة.

- لا تزال التحديات المستمرة المتعلقة بتوافر المواد الخام وتقلبات الأسعار تؤثر على ديناميكيات السوق، مما يتطلب تخطيطًا استراتيجيًا وابتكارًا لضمان نمو مستدام في سوق مواد الكاثود.

نطاق سوق مواد الكاثود

يتم تقسيم السوق على أساس نوع البطارية والمادة والتطبيق والمستخدم النهائي.

• حسب نوع البطارية

استنادًا إلى نوع البطارية، يُقسّم سوق مواد الكاثود إلى بطاريات الرصاص الحمضية، وبطاريات الليثيوم أيون، وأنواع أخرى. وقد استحوذت بطاريات الرصاص الحمضية على الحصة الأكبر من إيرادات السوق بنسبة 67.1% في عام 2025، مدفوعةً بفعاليتها من حيث التكلفة، وبنيتها التحتية التصنيعية المتطورة، واستخدامها الواسع في بطاريات تشغيل السيارات، والمعدات الصناعية، وأنظمة الطاقة الاحتياطية. كما أن موثوقيتها في توفير طاقة ثابتة لتطبيقات قصيرة المدة وعالية التيار تجعلها مناسبة جدًا للمركبات التقليدية وأنظمة إمداد الطاقة غير المنقطعة. وتُسهم البنية التحتية العالمية القوية لإعادة تدوير بطاريات الرصاص الحمضية في خفض تكاليف المواد الخام والأثر البيئي بشكل كبير، مما يعزز مكانتها في السوق. إضافةً إلى ذلك، يستمر الطلب المتزايد من الاقتصادات النامية، حيث تُعدّ القدرة على تحمل التكاليف والمتانة من العوامل الرئيسية للشراء، في دعم انتشارها على نطاق واسع.

من المتوقع أن يشهد قطاع بطاريات الليثيوم أيون نموًا مطردًا خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد عليها في قطاعات السيارات الكهربائية والإلكترونيات المحمولة وأنظمة تخزين الطاقة واسعة النطاق. وتجعلها مزاياها من حيث كثافة الطاقة العالية، والوزن الأخف، والعمر التشغيلي الأطول، خيارًا مفضلًا لحلول الطاقة من الجيل القادم. كما أن التطورات المستمرة في مواد الكاثود، بما في ذلك التركيبات الغنية بالنيكل والمنخفضة الكوبالت، تُحسّن كفاءة البطاريات وتُخفّض تكلفتها. وتُساهم الاستثمارات المتزايدة في البنية التحتية للسيارات الكهربائية ودمج الطاقة المتجددة في تسريع انتشار بطاريات الليثيوم أيون عالميًا. وتُعزز السياسات الحكومية الداعمة للطاقة النظيفة والكهرباء من تبني هذه التقنية.

• حسب المادة

استنادًا إلى نوع المادة، يُقسّم سوق مواد الكاثود إلى بطاريات الليثيوم أيون، وبطاريات الرصاص الحمضية، وأنواع أخرى. وقد استحوذ قطاع مواد الليثيوم أيون على الحصة الأكبر من إيرادات السوق في عام 2025، مدعومًا بالطلب المتزايد على البطاريات عالية الأداء في مجال السيارات الكهربائية والإلكترونيات الاستهلاكية. وتُستخدم مواد الكاثود، مثل فوسفات حديد الليثيوم، وأكسيد كوبالت الليثيوم، ونيكل منغنيز كوبالت، على نطاق واسع نظرًا لكفاءتها واستقرارها. وتُركّز جهود البحث والتطوير المتزايدة على تحسين كثافة الطاقة وتقليل الاعتماد على المواد النادرة، مما يُعزز نمو هذا القطاع. كما يُشجع التركيز المتزايد على تقنيات البطاريات المستدامة على تطوير تركيبات كاثود صديقة للبيئة. وتُساهم الاستثمارات الكبيرة من مُصنّعي البطاريات وشركات السيارات في تسريع وتيرة الابتكار وتوسيع الطاقة الإنتاجية.

من المتوقع أن يشهد قطاع مواد بطاريات الرصاص الحمضية نموًا معتدلًا خلال الفترة المتوقعة، مدفوعًا باستخدامها الواسع في تطبيقات بطاريات السيارات التقليدية والتطبيقات الصناعية. كما أن انخفاض تكلفة مواد الكاثود في بطاريات الرصاص الحمضية وسهولة تصنيعها يجعلانها مناسبة للاستخدام على نطاق واسع في الأسواق الحساسة للتكلفة. وتساهم إمكانيات إعادة التدوير والدعم التنظيمي لإعادة استخدام الرصاص في استقرار هذا القطاع. وتساهم التحسينات المستمرة في تركيبات المواد في تحسين كفاءة البطاريات ومتانتها، مما يدعم استخدامها على المدى الطويل. ويستمر الطلب من أنظمة الطاقة الاحتياطية وتطبيقات تخزين الطاقة في الشبكة في دعم نمو السوق.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم سوق مواد الكاثود إلى قطاعات الإلكترونيات، وأنظمة تخزين الطاقة، والسيارات، والأدوات الكهربائية، وغيرها. وقد استحوذ قطاع السيارات على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالتوسع السريع للسيارات الكهربائية وتزايد المبادرات الحكومية التي تُشجع النقل النظيف. وتلعب مواد الكاثود دورًا حاسمًا في تحديد أداء البطارية، ومدى سيرها، وسلامتها، مما يجعلها ضرورية لمصنعي السيارات الكهربائية. وتُساهم الاستثمارات المتزايدة في البنية التحتية للسيارات الكهربائية ومرافق إنتاج البطاريات في تسريع الطلب على مواد الكاثود المتقدمة. ويركز مصنعو السيارات على البطاريات عالية السعة وطويلة العمر، مما يُعزز ابتكار المواد. ويستمر التحول نحو التنقل عديم الانبعاثات في الأسواق العالمية في تعزيز ريادة هذا القطاع.

من المتوقع أن يشهد قطاع أنظمة تخزين الطاقة أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بتزايد استخدام مصادر الطاقة المتجددة مثل الطاقة الشمسية وطاقة الرياح. تتطلب أنظمة تخزين الطاقة بطاريات فعّالة ومتينة لضمان استقرار الشبكة وإدارة الطاقة، مما يزيد الطلب على مواد الكاثود المتقدمة. تساهم الحوافز والسياسات الحكومية الداعمة لتبني أنظمة تخزين الطاقة في التوسع السريع للسوق. كما أن الحاجة إلى حلول طاقة احتياطية موثوقة في القطاعات السكنية والتجارية والصناعية تُسرّع النمو. تُحسّن التطورات التكنولوجية في أنظمة تخزين البطاريات واسعة النطاق الأداء وكفاءة التكلفة، مما يدعم نمو هذا القطاع.

• بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق مواد الكاثود إلى قطاعات السيارات، والإلكترونيات الاستهلاكية، والأدوات الكهربائية، وأنظمة تخزين الطاقة. وقد استحوذ قطاع السيارات على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بتزايد إنتاج وانتشار السيارات الكهربائية عالميًا. تُعدّ مواد الكاثود أساسية لتحقيق كفاءة أعلى للبطاريات وزيادة مدى القيادة، مما يجعلها محورًا رئيسيًا لشركات تصنيع السيارات. تُعزز الشراكات الاستراتيجية بين شركات تصنيع السيارات ومنتجي البطاريات سلاسل التوريد وتُسرّع من وتيرة التطورات التكنولوجية. كما تُساهم اللوائح الحكومية الرامية إلى خفض انبعاثات الكربون في زيادة الإقبال على السيارات الكهربائية، مما يدعم هيمنة هذا القطاع. ويُحسّن الابتكار المستمر في كيمياء البطاريات الأداء والسلامة، مما يُعزز ريادة السوق.

من المتوقع أن يشهد قطاع أنظمة تخزين الطاقة أسرع نمو خلال الفترة المتوقعة، مدفوعًا بالحاجة المتزايدة إلى حلول فعّالة لإدارة الطاقة واستقرار الشبكة. وتؤدي الاستثمارات المتزايدة في البنية التحتية للطاقة المتجددة إلى خلق طلب كبير على أنظمة تخزين البطاريات واسعة النطاق. وتُعدّ مواد الكاثود بالغة الأهمية لضمان متانة هذه الأنظمة وسعتها العالية للطاقة، مما يدعم عملياتها طويلة الأمد. كما يُسهم التوسع في تقنيات الشبكات الذكية وأنظمة الطاقة اللامركزية في تعزيز تبني هذه الأنظمة. ويُشجع الوعي المتزايد بأهمية كفاءة الطاقة واستدامتها على نشرها على نطاق واسع في مختلف القطاعات.

تحليل إقليمي لسوق مواد الكاثود

- هيمنت أمريكا الشمالية على سوق مواد الكاثود بحصة إيرادات بلغت 42.2% في عام 2025، مدفوعة بالطلب القوي على السيارات الكهربائية وأنظمة تخزين الطاقة المتقدمة والاستثمارات المستمرة في ابتكار تكنولوجيا البطاريات.

- تستفيد المنطقة من قطاع سيارات راسخ ودعم حكومي متزايد لمبادرات الطاقة النظيفة، مما يسرع من اعتماد مواد البطاريات عالية الأداء في مختلف الصناعات.

- تساهم أنشطة البحث والتطوير المكثفة، ووجود كبرى شركات تصنيع البطاريات، والتركيز المتزايد على تطوير سلاسل التوريد المحلية، في تعزيز السوق، مما يجعل أمريكا الشمالية مساهماً رئيسياً في النمو العالمي.

نظرة عامة على سوق مواد الكاثود في الولايات المتحدة

استحوذ سوق مواد الكاثود في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالتوسع السريع في إنتاج السيارات الكهربائية وزيادة الاستثمارات في مرافق تصنيع البطاريات. وتساهم السياسات الحكومية القوية الداعمة للكهرباء واعتماد الطاقة المتجددة في زيادة الطلب على بطاريات الليثيوم أيون المتقدمة. كما تُعزز الشراكات الاستراتيجية بين شركات صناعة السيارات ومنتجي البطاريات الابتكار وكفاءة سلسلة التوريد. ويُسهم التركيز المتزايد على الإنتاج المحلي وتقليل الاعتماد على الواردات في دعم نمو السوق المستدام.

نظرة عامة على سوق مواد الكاثود في أوروبا

من المتوقع أن يشهد سوق مواد الكاثود في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل أساسي باللوائح البيئية الصارمة والأهداف الطموحة لتحقيق الحياد الكربوني. ويساهم التوسع المتزايد في استخدام السيارات الكهربائية وأنظمة تخزين الطاقة المتجددة في زيادة الطلب على مواد البطاريات المتقدمة بشكل كبير. كما يدعم الدعم الحكومي لبنية تصنيع البطاريات وإعادة تدويرها البنية التحتية الإقليمية. وتساهم الاستثمارات المتزايدة في المصانع الضخمة والتطورات التكنولوجية المستمرة في تسريع نمو السوق في جميع أنحاء المنطقة.

نظرة عامة على سوق مواد الكاثود في المملكة المتحدة

من المتوقع أن يشهد سوق مواد الكاثود في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة الاستثمارات في مجال التنقل الكهربائي وتقنيات الطاقة النظيفة. وتشجع الحوافز الحكومية وتوسيع نطاق البنية التحتية للشحن على تبني السيارات الكهربائية، مما يزيد الطلب على مواد الكاثود. كما يدعم تركيز المملكة المتحدة على الاستدامة وكفاءة الطاقة التطورات في تقنيات البطاريات. ويساهم التواجد القوي لمؤسسات البحث والمبادرات القائمة على الابتكار في نمو السوق.

نظرة عامة على سوق مواد الكاثود في ألمانيا

من المتوقع أن يشهد سوق مواد الكاثود في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بقاعدة تصنيع السيارات القوية وريادتها في إنتاج السيارات الكهربائية. ويُسهم التركيز المتزايد على ابتكار البطاريات وممارسات التصنيع المستدامة في زيادة الطلب على مواد الكاثود عالية الأداء. كما تُعزز المبادرات الحكومية الداعمة لتبني السيارات الكهربائية والاستثمارات في مرافق إنتاج البطاريات من مكانة السوق. ويُعزز دمج تقنيات البطاريات المتقدمة في تطبيقات السيارات والصناعة من إمكانات النمو.

نظرة عامة على سوق مواد الكاثود في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق مواد الكاثود في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بالتصنيع السريع، وتوسع إنتاج السيارات الكهربائية، والانتشار الواسع لمراكز تصنيع البطاريات في الاقتصادات الكبرى. وتُعد الصين الدولة الأسرع نموًا في المنطقة، مدعومةً بقدرة إنتاجية ضخمة للبطاريات، ودعم حكومي قوي، وتزايد الطلب على السيارات الكهربائية وأنظمة تخزين الطاقة. وتستفيد المنطقة من التصنيع الفعال من حيث التكلفة، وتوافر المواد الخام، والتطورات التكنولوجية المستمرة، مما يجعلها مركزًا عالميًا لإنتاج مواد الكاثود.

نظرة عامة على سوق مواد الكاثود في اليابان

يشهد سوق مواد الكاثود في اليابان نموًا متسارعًا بفضل الإمكانيات التكنولوجية المتقدمة والحضور القوي لشركات تصنيع البطاريات الرائدة. ويُعزى هذا النمو إلى تزايد الطلب على البطاريات عالية الأداء في قطاعي السيارات والإلكترونيات الاستهلاكية. كما يدعم الابتكار المستمر في كيمياء الكاثود والتركيز على تحسين كفاءة البطاريات هذا التوسع. وتُشجع المبادرات الحكومية التي تُعزز الاستدامة وكفاءة الطاقة على تبني مواد البطاريات المتقدمة.

نظرة عامة على سوق مواد الكاثود في الصين

استحوذ سوق مواد الكاثود في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى هيمنته في تصنيع البطاريات وإنتاج المركبات الكهربائية. وتُسهم السياسات الحكومية القوية الداعمة للطاقة النظيفة والكهرباء، إلى جانب الاستثمارات الضخمة في سلاسل توريد البطاريات، في دفع نمو السوق. كما يُعزز الطلب المحلي المتزايد وقدرات التصدير القوية من مكانته. ويُسهم وجود كبرى الشركات المصنعة والتطورات المستمرة في تكنولوجيا البطاريات في تسريع نمو سوق مواد الكاثود في الصين.

حصة سوق مواد الكاثود

تتولى شركات راسخة قيادة صناعة مواد الكاثود بشكل أساسي، بما في ذلك:

- أوميكور (بلجيكا)

- 3M (الولايات المتحدة)

- شركة ميتسوبيشي كيميكال هولدينغز (اليابان)

- بوسكو (كوريا الجنوبية)

- شركة BASF SE (ألمانيا)

- شركة هيتاشي الكيميائية المحدودة (اليابان)

- شركة كوريها (اليابان)

- شركة سوميتومو (اليابان)

- شركة ميتسوي للتعدين والصهر المحدودة (اليابان)

- شوا دينكو ك ك (اليابان)

- شركة داو كيميكال (الولايات المتحدة الأمريكية)

- شركة NEI (الولايات المتحدة الأمريكية)

- شركة نيكسيون المحدودة (المملكة المتحدة)

- تودا كوجيو كورب (اليابان)

- شركة نيشيا (اليابان)

- شركة Sustainable Enterprises Media, Inc. (الولايات المتحدة الأمريكية)

- شركة أوبي للصناعات (اليابان)

- شركة بوليد لصناعة التكنولوجيا (الصين)

- شركة أساهي كاسي (اليابان)

آخر التطورات في سوق مواد الكاثود العالمية

- في يوليو 2024، أعلنت شركة لوهوم عن خطط لتوسيع طاقتها الإنتاجية لإعادة التدوير من 5 جيجاواط/ساعة إلى 30 جيجاواط/ساعة على مدى السنوات الثلاث المقبلة، مما يعزز بشكل كبير الاقتصاد الدائري في سوق مواد الكاثود. ويساهم هذا التوسع في زيادة توافر المواد الخام الأساسية مثل النيكل والمنغنيز والكوبالت من خلال إعادة التدوير، مما يقلل الاعتماد على التعدين الأولي ويخفض تكاليف الإنتاج. ومن المتوقع أن تدعم هذه الخطوة منظومة تصنيع البطاريات المتنامية في الهند، مع تحسين الاستدامة ومرونة سلسلة التوريد في السوق العالمية.

- في ديسمبر 2023، كشفت شركة هيمادري للمواد الكيميائية المتخصصة عن خطط لإنشاء مصنع لإنتاج فوسفات الحديد الليثيوم في الهند على مراحل متعددة خلال السنوات الخمس إلى الست القادمة، باستثمار يُقدّر بنحو 130.4 مليون دولار أمريكي. تهدف المرحلة الأولى إلى بناء طاقة إنتاجية تبلغ 40 ألف طن، مما سيساهم في تعزيز الإنتاج المحلي لمواد الكاثود وتقليل الاعتماد على الاستيراد. من المتوقع أن يدعم هذا التطور النمو السريع للسيارات الكهربائية وأنظمة تخزين الطاقة في الهند، مع تعزيز مكانة الشركة في سلسلة توريد مواد الكاثود العالمية.

- في نوفمبر 2023، أعلنت شركة سوميتومو ميتال عن خططها لتوسيع طاقتها الإنتاجية لمواد الكاثود المصنوعة من النيكل والكوبالت والألومنيوم بمقدار 24 كيلوطن في نيهاما، اليابان، بحلول عام 2025. ويعكس هذا التوسع، من الطاقة الإنتاجية الحالية البالغة 60 كيلوطن، الطلب العالمي المتزايد على مواد البطاريات عالية الأداء، لا سيما للسيارات الكهربائية. ومن المتوقع أن تُسهم زيادة الطاقة الإنتاجية في تحسين استقرار الإمدادات ودعم تطوير كفاءة البطاريات، مما يعزز القدرة التنافسية للشركة في السوق العالمية.

- في أبريل 2023، كشفت شركة بوسكو فيوتشر إم عن استثمار بقيمة 460.5 مليون دولار أمريكي لإنتاج 46 ألف طن إضافية من مواد الكاثود عالية النيكل، ومن المتوقع بدء العمليات بحلول نهاية عام 2025. عند اكتمال المشروع، ستصل الطاقة الإنتاجية الإجمالية للشركة إلى 271 ألف طن سنويًا، مما سيعزز بشكل كبير الإمدادات العالمية من مواد الكاثود المتقدمة. يدعم هذا الاستثمار الطلب المتزايد على بطاريات عالية الكثافة الطاقية في المركبات الكهربائية، ويعزز مكانة بوسكو الاستراتيجية في سلسلة قيمة مواد البطاريات.

- في فبراير 2023، دخلت شركة ENTEK في شراكة مع مجموعة بروكينر الأمريكية لتوسيع خط إنتاجها لأغشية فصل بطاريات الليثيوم أيون في الولايات المتحدة، وذلك لتلبية الطلب المتزايد من السيارات الكهربائية وأنظمة تخزين الطاقة. يعزز هذا التعاون القدرات التصنيعية ويدعم منظومة البطاريات بشكل عام من خلال ضمان توافر المكونات الأساسية. ومن المتوقع أن يُحسّن هذا التوسع كفاءة سلسلة التوريد ويُسرّع من تبني تقنيات البطاريات المتقدمة في جميع أنحاء أمريكا الشمالية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.