Global Closed System Transfer Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.52 Billion

USD

2.74 Billion

2024

2032

USD

1.52 Billion

USD

2.74 Billion

2024

2032

| 2025 –2032 | |

| USD 1.52 Billion | |

| USD 2.74 Billion | |

| % | |

|

تجزئة سوق أجهزة نقل النظام المغلق العالمي، حسب النوع (أنظمة الغشاء إلى الغشاء وأجهزة نقل النظام المغلق الخالية من الإبر)، والمكون (الأجهزة والملحقات)، وآلية الإغلاق (أنظمة الدفع للدوران، وأنظمة محاذاة الألوان، ونظام قفل لور، وأنظمة القفل بالنقر)، والتكنولوجيا (الأجهزة القائمة على الحجاب الحاجز، والأجهزة المقسمة إلى أقسام، وأجهزة تنقية/ترشيح الهواء)، والمستخدم النهائي (المستشفيات، ومراكز وعيادات الأورام، ومراكز الجراحة الخارجية، والمؤسسات الأكاديمية والبحثية)، وقنوات التوزيع (العطاءات المباشرة ومبيعات التجزئة) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق أجهزة نقل النظام المغلق

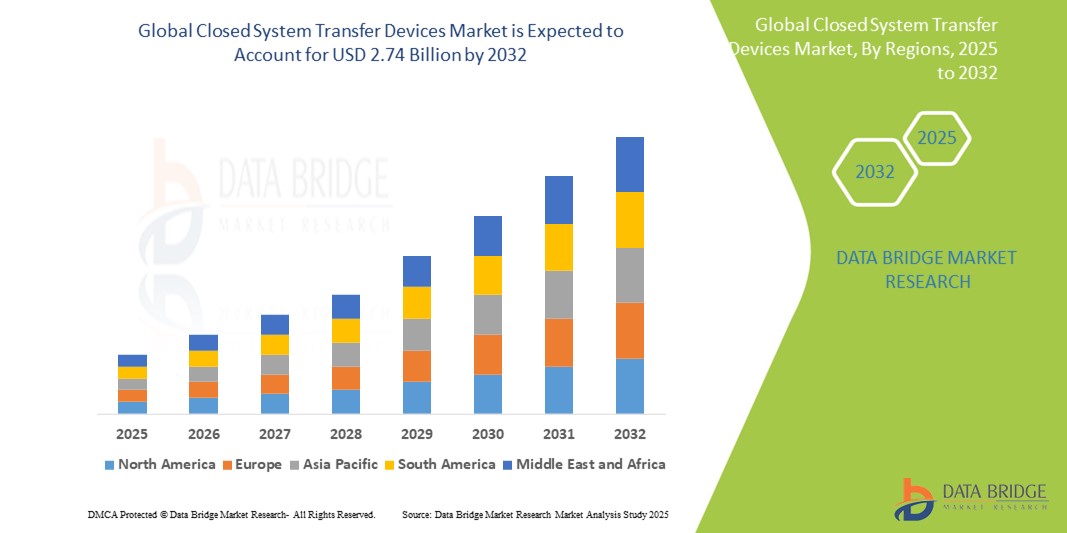

- تم تقييم حجم سوق أجهزة نقل النظام المغلق العالمي بـ 1.52 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.74 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.65٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد والتقدم التكنولوجي في التعامل مع أدوية العلاج الكيميائي وأنظمة احتواء الأدوية الخطرة، مما يؤدي إلى زيادة بروتوكولات السلامة في المستشفيات ومراكز الأورام.

- علاوة على ذلك، تُرسي المخاوف المتزايدة بشأن سلامة العاملين في مجال الرعاية الصحية، بالإضافة إلى اللوائح التنظيمية الصارمة الصادرة عن هيئات مثل إدارة الغذاء والدواء الأمريكية (FDA) والمعهد الوطني للسلامة والصحة المهنية (NIOSH)، معاييرَ أجهزة نقل النظام المغلق (CSTDs) كمعيار للتعامل الآمن مع الأدوية السامة للخلايا وغيرها من الأدوية الخطرة. تُسرّع هذه العوامل المتقاربة من اعتماد حلول أجهزة نقل النظام المغلق، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق أجهزة نقل النظام المغلق

- أجهزة نقل النظام المغلق (CSTDs) هي أجهزة طبية مصممة لمنع التلوث البيئي وتسرب الأدوية أو الأبخرة الخطرة أثناء تحضير الدواء وإعطائه، وخاصةً للأدوية الخطرة مثل العلاج الكيميائي. وتُعد هذه الأجهزة جزءًا لا يتجزأ من بروتوكولات سلامة الرعاية الصحية الحديثة في مختلف البيئات، نظرًا لما توفره من حماية مُعززة للعاملين في مجال الرعاية الصحية والمرضى.

- إن الطلب المتزايد على الأدوية المضادة للسرطان ينشأ في المقام الأول بسبب ارتفاع معدل الإصابة بالسرطان والزيادة اللاحقة في علاجات العلاج الكيميائي، والوعي المتزايد بالسلامة المهنية بين المتخصصين في الرعاية الصحية، والمتطلبات التنظيمية الصارمة للتعامل الآمن مع الأدوية الخطرة.

- سيطرت أمريكا الشمالية على سوق أجهزة نقل النظام المغلق بأكبر حصة إيرادات بلغت 43.5%، والتي تميزت بمناظر طبيعية متقدمة للتكنولوجيا الطبية، وأطر تنظيمية صارمة تفرض استخدام أجهزة نقل النظام المغلق، والتركيز القوي على السلامة والامتثال.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أجهزة نقل الأنظمة المغلقة خلال فترة التوقعات، بمعدل نمو سنوي مركب قدره 12.23%. ويعزى هذا النمو إلى التطور الاقتصادي السريع، وتوسع البنية التحتية للرعاية الصحية، وزيادة الوعي بسلامة الأدوية، وارتفاع عدد حالات السرطان، إلى جانب تنامي الاستثمارات في مرافق الرعاية الصحية.

- هيمن قطاع أنظمة الأغشية على سوق أجهزة نقل الأنظمة المغلقة، حيث بلغت حصته من الإيرادات 63.2% في عام 2024، بفضل سهولة استخدامها وانخفاض احتمالية تلوثها.

نطاق التقرير وتجزئة سوق أجهزة نقل النظام المغلق

|

صفات |

رؤى رئيسية حول سوق أجهزة نقل النظام المغلق |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق أجهزة نقل النظام المغلق

" تحسين السلامة وسير العمل في التعامل مع الأدوية الخطرة "

- إن الاتجاه المهم والمتسارع في سوق أجهزة نقل النظام المغلق العالمية (CSTDs) هو دمج عناصر التحكم الهندسية المتقدمة وأنظمة المناولة الآلية، والتي تعمل على تعزيز كل من السلامة وكفاءة سير العمل في بيئات الأورام وتركيب الأدوية الخطرة.

- على سبيل المثال، تُطوّر شركات التصنيع الرائدة أجهزة CSTD التي تتكامل بسلاسة مع روبوتات تحضير الأدوية الآلية وعوازل الضغط السلبي، مما يُتيح نقل الأدوية السامة للخلايا دون تلوث. يدعم هذا التكامل الالتزام بمعايير USP <800> وإرشادات المعهد الوطني للسلامة والصحة المهنية (NIOSH)، مما يُقلل بشكل كبير من التعرض المهني.

- صُممت أنظمة CSTD الحديثة لضمان الحد الأدنى من تسرب الدواء، وتوفير وصلات مانعة للتسرب، وتتضمن ميزات أمان مثل آليات تنقية الهواء وأنظمة الغشاء المزدوج. حتى أن بعض الأنظمة تتضمن ميزات تسجيل البيانات التي تساعد مديري الصيدليات على تتبع الاستخدام ومراقبة الامتثال.

- يُسهّل التكامل السلس لأجهزة CSTD مع أنظمة أتمتة الصيدليات الأوسع نطاقًا التحكم المركزي في عمليات تحضير الأدوية. بفضل هذا التكامل، يُمكن للمستشفيات ومراكز علاج السرطان توحيد سير العمل، وتعزيز سلامة المرضى، وتقليل هدر الأدوية، مما يُحسّن الكفاءة التشغيلية والتكلفة.

- هذا التوجه نحو أنظمة نقل أدوية أكثر ذكاءً وامتثالاً وتكاملاً يُعيد صياغة توقعات السلامة المهنية في مجال الرعاية الصحية بشكل جذري. ونتيجةً لذلك، تُركز شركات مثل بي. براون، وإي سي يو ميديكال، وإيكواشيلد على البحث والتطوير للجيل القادم من أجهزة نقل الأدوية التي تجمع بين سهولة الاستخدام والوقاية الفائقة من التلوث.

- يتزايد الطلب على أجهزة نقل النظام المغلق التي توفر السلامة المتقدمة والتوافق مع الأتمتة والامتثال التنظيمي بسرعة في جميع صيدليات المستشفيات ومراكز الأورام ومرافق التسريب للمرضى الخارجيين، حيث تعطي المؤسسات الأولوية بشكل متزايد لحماية العاملين في مجال الرعاية الصحية ودقة العلاج.

ديناميكيات سوق أجهزة نقل النظام المغلق

سائق

"الحاجة المتزايدة بسبب مخاطر التعرض المتزايدة وتطبيق اللوائح التنظيمية"

- إن الوعي المتزايد بالمخاطر المهنية المرتبطة بالتعامل مع الأدوية الخطرة، إلى جانب التطبيق الأكثر صرامة لقواعد السلامة من قبل منظمات مثل NIOSH وOSHA وUSP <800>، يؤدي بشكل كبير إلى زيادة الطلب على أجهزة نقل النظام المغلق (CSTDs)

- على سبيل المثال، في أبريل 2024، أعلنت شركة ICU Medical عن تحسينات على منصة ChemoLock CSTD لدعم التكامل السلس مع سير عمل الغرف النظيفة والامتثال لمتطلبات USP <800> المُحدّثة. ومن المتوقع أن تُعزز هذه الخطوات الاستراتيجية من قِبَل الجهات الفاعلة الرئيسية في الصناعة نمو سوق CSTDs خلال فترة التوقعات.

- مع تزايد وعي مرافق الرعاية الصحية بالمخاطر طويلة الأمد الناجمة عن التعرض للأدوية الخطرة - بما في ذلك السمية الإنجابية والسرطان - فإنها تعتمد بشكل متزايد على أجهزة CSTD لحماية العاملين في مجال الرعاية الصحية في الصيدليات ومراكز الأورام وعيادات التسريب.

- علاوة على ذلك، فإن التركيز على السلامة والكفاءة والامتثال يجعل أجهزة CSTD جزءًا لا يتجزأ من بروتوكولات تحضير الأدوية الخطرة وإعطائها. تساعد هذه الأجهزة على منع التسربات، وتقليل مخاطر التلوث، ودعم تحضير الأدوية بشكل آمن في مرافق الرعاية الداخلية والخارجية.

- إن سهولة استخدام الأنظمة المغلقة للحد من رذاذ الدواء، إلى جانب تزايد اعتمادها في الدول النامية وزيادة الاستثمارات في رعاية مرضى الأورام، تُسرّع من استخدام أجهزة CSTD في مرافق الرعاية الصحية. كما يُسهم تزايد توفر أجهزة CSTD سهلة الاستخدام والفعّالة من حيث التكلفة في انتشار استخدامها على نطاق واسع في كل من المستشفيات الكبيرة والعيادات الصغيرة.

ضبط النفس/التحدي

" مخاوف بشأن التكلفة العالية والتوافق المحدود "

- تظل التكلفة الأولية المرتفعة نسبيًا لأجهزة نقل النظام المغلق، وخاصة النماذج المتقدمة ذات ميزات السلامة والتتبع المتكاملة، تشكل عائقًا كبيرًا أمام التبني - وخاصة بالنسبة لمرافق الرعاية الصحية الأصغر حجمًا وفي الأسواق الحساسة للسعر

- على سبيل المثال، غالبًا ما يواجه مقدمو الرعاية الصحية في البلدان ذات الدخل المنخفض والمتوسط صعوبة في تخصيص الميزانية لأدوية الأورام السرطانية المتميزة، على الرغم من الطلب المتزايد على التعامل الآمن مع أدوية الأورام.

- بالإضافة إلى ذلك، تُشكّل مشاكل التوافق بين أجهزة CSTD وأنواع مختلفة من قوارير الأدوية، وأكياس المحاليل الوريدية، ومجموعات الإدارة، تحديات تشغيلية. وقد يؤدي عدم توحيد معايير تصميم المنتجات إلى انخفاض كفاءة سير العمل وزيادة متطلبات التدريب.

- إن معالجة هذه المخاوف من خلال توحيد معايير المنتجات وتحسين قابلية التشغيل البيني للأجهزة واستراتيجيات خفض التكاليف مثل الشراء بالجملة والتصنيع المحلي ستكون أمرًا بالغ الأهمية لتوسيع نطاق الوصول إلى السوق.

- علاوة على ذلك، لا يزال الوعي المحدود بين العاملين في مجال الرعاية الصحية بشأن الاستخدام السليم وفوائد أجهزة CSTD في بعض المناطق يعيق تبنيها. يجب على المصنّعين الاستثمار في التدريب السريري، والتوعية بالسلامة، والدعوة إلى تنظيم هذه الأجهزة لسد هذه الفجوات في المعرفة والبنية التحتية.

نطاق سوق أجهزة نقل النظام المغلق

يتم تقسيم سوق أجهزة نقل النظام المغلق (CSTDs) على أساس النوع والمكون وآلية الإغلاق والتكنولوجيا والمستخدم النهائي وقناة التوزيع.

- حسب النوع

يُقسّم سوق أجهزة نقل الأدوية ذات الأنظمة المغلقة، حسب نوعها، إلى أنظمة من غشاء إلى غشاء، وأجهزة نقل أدوية ذات أنظمة مغلقة بدون إبر. وقد هيمن قطاع أنظمة الأغشية على السوق بحصة إيرادات بلغت 63.2% في عام 2024، بفضل انتشاره الواسع في المستشفيات ومراكز الأورام، بفضل أدائه الموثوق في احتواء الأدوية وسهولة استخدامه. وتتميز هذه الأنظمة بفعاليتها العالية في منع تناثر الأدوية وتلوثها أثناء النقل.

من المتوقع أن يشهد قطاع أجهزة نقل النظام المغلق الخالية من الإبر أسرع معدل نمو سنوي مركب بنسبة 8.9٪ من عام 2025 إلى عام 2032، مدفوعًا بالمخاوف المتزايدة بشأن السلامة، والدفع التنظيمي للأنظمة الخالية من الإبر، وانخفاض الحاجة إلى إدارة النفايات الحادة.

- حسب المكون

بناءً على مكوناتها، يُقسّم سوق أجهزة نقل الأدوية ذات النظام المغلق إلى أجهزة وملحقاتها. وقد استحوذ قطاع الأجهزة على أكبر حصة من إيرادات السوق بنسبة 71.8% في عام 2024، حيث تُعدّ مكونات CSTD الأساسية، مثل محولات القوارير والمحاقن وموصلات المحاليل الوريدية، أساسية لعمليات نقل الأدوية الآمنة. ويُسهم ارتفاع معدل استخدامها ودورها المحوري في تحضير الأدوية الخطرة في هيمنتها على السوق.

من المتوقع أن ينمو قطاع الملحقات بأسرع معدل نمو سنوي مركب بنسبة 9.3% خلال الفترة المتوقعة، بدعم من الطلب المتزايد على المجموعات المخصصة والإضافات والموصلات المتوافقة التي تعمل على تعزيز كفاءة سير العمل وتكامل النظام.

- عن طريق آلية الإغلاق

بناءً على آلية الإغلاق، يُقسّم سوق أجهزة نقل الأدوية ذات الأنظمة المغلقة إلى أنظمة دفع للتدوير، وأنظمة محاذاة الألوان، وأنظمة قفل لوير، وأنظمة القفل بالنقر. وقد استحوذت أنظمة قفل لوير على أكبر حصة سوقية بنسبة 38.6% في عام 2024، بفضل توافقها الشامل مع أنظمة الحقن الوريدي والحقن القياسية، مما يجعلها الخيار الأمثل في المستشفيات وصيدليات الأدوية المركبة.

من المتوقع أن يسجل قطاع أنظمة القفل بالنقر أعلى معدل نمو سنوي مركب بنسبة 9.1% من عام 2025 إلى عام 2032، حيث يوفر آليات قفل بديهية وآمنة تقلل من مخاطر خطأ المستخدم أثناء نقل الأدوية الخطرة.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق أجهزة نقل النظام المغلق إلى أجهزة غشائية، وأجهزة مُقسّمة، وأجهزة تنقية/ترشيح الهواء. وقد تصدّرت هذه الأجهزة السوق بحصة بلغت 52.4% في عام 2024، بفضل تصميمها البسيط، وأدائها الموثوق، وتوافقها الواسع مع مختلف حاويات الأدوية وأنظمة الإدارة.

من المتوقع أن ينمو قطاع أجهزة تنقية/تنقية الهواء بأسرع معدل نمو سنوي مركب بنسبة 9.5%، مدفوعًا بالتدقيق التنظيمي المتزايد والطلب على الحلول المتقدمة التي توفر أقصى قدر من الحماية لكل من العاملين في مجال الرعاية الصحية والمرضى عن طريق تصفية أبخرة الأدوية والجسيمات.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أجهزة نقل النظام المغلق إلى مستشفيات، ومراكز وعيادات الأورام، ومراكز الجراحة الخارجية، ومعاهد أكاديمية وبحثية. وقد هيمن قطاع المستشفيات على السوق بنسبة 59.8% من الإيرادات في عام 2024، حيث لا تزال المستشفيات أكبر مستخدم للأدوية السامة للخلايا، وتتطلب تطبيقًا مكثفًا لأجهزة نقل النظام المغلق للامتثال لمعايير السلامة المهنية.

من المتوقع أن ينمو قطاع مراكز وعيادات الأورام بأسرع معدل نمو سنوي مركب بنسبة 8.7% خلال الفترة المتوقعة، وذلك بسبب العدد المتزايد من خدمات العلاج الكيميائي للمرضى الخارجيين والتركيز المتزايد على تقديم الرعاية اللامركزية لمرضى السرطان.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق أجهزة نقل النظام المغلق إلى مناقصة مباشرة ومبيعات تجزئة. وقد استحوذت مناقصة مباشرة على الحصة الأكبر بنسبة 73.5% في عام 2024، ويعود ذلك أساسًا إلى الشراء بالجملة من قِبل المستشفيات الحكومية وأنظمة الرعاية الصحية من خلال عقود الشراء المركزية.

ومن المتوقع أن ينمو قطاع مبيعات التجزئة بأسرع معدل نمو سنوي مركب بنسبة 8.3%، حيث تفضل المستشفيات الخاصة والعيادات الأصغر بشكل متزايد الشراء المباشر من خلال الموزعين، وخاصة في الأسواق النامية حيث تكون أنظمة العطاءات أقل انتشارًا.

تحليل إقليمي لسوق أجهزة نقل النظام المغلق

- سيطرت أمريكا الشمالية على سوق أجهزة نقل النظام المغلق (CSTDs) بأكبر حصة إيرادات بلغت 43.5٪ في عام 2024، مدفوعة بلوائح السلامة المهنية الصارمة، وزيادة استخدام أدوية الأورام، والاعتماد الواسع النطاق على تقنيات تحضير الأدوية ومعالجتها المتقدمة.

- تعطي مرافق الرعاية الصحية في المنطقة، وخاصة في الولايات المتحدة وكندا، الأولوية لحماية العاملين في مجال الرعاية الصحية من خلال الالتزام بإرشادات USP <800> وNIOSH، التي تلزم باستخدام CSTDs أثناء تحضير وإدارة الأدوية الخطرة

- يُدعم هذا الطلب الإقليمي المرتفع ببنية تحتية حكومية قوية للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، ونهج استباقي في تبني تقنيات السلامة المبتكرة. كما يُسهّل وجود جهات فاعلة رئيسية في السوق وشبكات توزيع قوية توافر أجهزة CSTDs والتوعية بها على نطاق واسع في أمريكا الشمالية.

نظرة عامة على سوق أجهزة نقل النظام المغلق في الولايات المتحدة

استحوذ سوق أجهزة نقل النظام المغلق في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 75.6% في أمريكا الشمالية. ويعود هذا الهيمنة إلى اللوائح التنظيمية الصارمة، مثل دستور الأدوية الأمريكي <800>، وزيادة استخدام أدوية الأورام، والتركيز المؤسسي على سلامة العاملين في مجال الرعاية الصحية. وتُطبق المستشفيات ومراكز الأورام أجهزة نقل النظام المغلق بنشاط للامتثال لبروتوكولات التعامل مع الأدوية الخطرة والحد من مخاطر التعرض المهني. علاوة على ذلك، يُسهم الحضور القوي لشركات تصنيع أجهزة نقل النظام المغلق الرئيسية، مثل ICU Medical وBecton, Dickinson and Company، إلى جانب زيادة الاستثمارات الحكومية والخاصة في البنية التحتية لعلم الأورام، في تعزيز نمو السوق.

نظرة عامة على سوق أجهزة نقل النظام المغلق في أوروبا

شكّل سوق أجهزة نقل النظام المغلق في أوروبا حصةً كبيرةً من الإيرادات العالمية. ويُعزى النمو في المنطقة بشكلٍ رئيسي إلى معايير السلامة المهنية الصارمة التي تُطبّقها وكالات الاتحاد الأوروبي، إلى جانب تزايد عبء السرطان في دولٍ مثل ألمانيا وفرنسا والمملكة المتحدة (حيث تشهد أوروبا أكثر من 3.7 مليون حالة إصابة جديدة بالسرطان و1.9 مليون حالة وفاة بالسرطان سنويًا). ويُسرّع الطلب المتزايد على أنظمة إدارة الأدوية الوقائية، والتوجه المتزايد نحو خدمات العلاج الكيميائي للمرضى الخارجيين، من اعتماد أجهزة نقل النظام المغلق.

نظرة عامة على سوق أجهزة نقل النظام المغلق في المملكة المتحدة

من المتوقع أن ينمو سوق أجهزة نقل الأدوية ذات الأنظمة المغلقة في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ بين عامي 2025 و2032. ويدعم هذا النمو ارتفاع إجراءات علاج السرطان والبيئة التنظيمية الاستباقية في البلاد التي تركز على سلامة مكان العمل. تُعطي مستشفيات هيئة الخدمات الصحية الوطنية ومراكز الأورام الخاصة أولوية للاستثمار في أدوات سلامة التركيبات المتقدمة، بما في ذلك أجهزة نقل الأدوية ذات الأنظمة المغلقة، بما يتماشى مع التوجيهات الأوروبية. إضافةً إلى ذلك، يُسهم وجود قاعدة بحثية دوائية قوية والاعتماد المبكر لتقنيات التعامل الآمن مع الأدوية في نمو السوق.

نظرة عامة على سوق أجهزة نقل النظام المغلق في ألمانيا

من المتوقع أن ينمو سوق أجهزة نقل الأدوية ذات النظام المغلق في ألمانيا بمعدل نمو سنوي مركب كبير بين عامي 2025 و2032، مدفوعًا بالبنية التحتية الصحية الراسخة في البلاد والوعي العالي بممارسات تداول الأدوية الخالية من التلوث. يشجع الإطار التنظيمي القوي في ألمانيا، والاستثمارات في مراكز علاج السرطان، والتفضيل المتزايد لإجراءات التركيب الآلية والموحدة، المستشفيات والصيدليات على اعتماد أجهزة نقل الأدوية ذات النظام المغلق على نطاق واسع. كما أن وجود المصنّعين المحليين والتعاون مع الجهات الدولية يُعزز إمكانية الوصول إلى المنتجات وتطويرها.

نظرة عامة على سوق أجهزة نقل النظام المغلق في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق أجهزة نقل النظام المغلق في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 12.23% بين عامي 2025 و2032. ويعزى هذا النمو إلى التوسع السريع في البنية التحتية لعلاج السرطان (ارتفعت حالات السرطان في آسيا بنسبة 35% بين عامي 2020 و2023)، وارتفاع الإنفاق على الرعاية الصحية، وزيادة الوعي بالسلامة المهنية في التعامل مع الأدوية. تشهد دول مثل الصين والهند واليابان ارتفاعًا كبيرًا في عدد مراكز الأورام، مما يؤدي إلى زيادة الطلب على أنظمة توصيل الأدوية الخالية من التلوث. كما أن المبادرات الحكومية التي تشجع على توفير بيئات مستشفيات أكثر أمانًا والإنتاج المحلي لمكونات أجهزة نقل النظام المغلق تعزز القدرة على تحمل التكاليف وتبني هذه الأجهزة في هذه المنطقة.

نظرة عامة على سوق أجهزة نقل النظام المغلق في الصين

استحوذت أجهزة نقل النظام المغلق الصينية على أكبر حصة سوقية في منطقة آسيا والمحيط الهادئ بين عامي 2025 و2032. ووثّق المركز الوطني للسرطان في الصين زيادة بنسبة 28% في مرافق علاج السرطان بين عامي 2020 و2023، حيث طبقت أكثر من 75% منها بروتوكولات سلامة الأدوية الخطرة. ويعزى ذلك إلى تزايد عبء السرطان، وتوسع الطبقة المتوسطة، والاستثمارات الكبيرة في البنية التحتية للمستشفيات. ويؤدي تشجيع الحكومة لمرافق الرعاية الصحية الذكية وسياسات السداد المواتية لعلاجات الأورام إلى زيادة الطلب على المنتجات المعززة للسلامة، مثل أجهزة نقل النظام المغلق. بالإضافة إلى ذلك، تقدم الشركات المصنعة المحلية حلولاً ميسورة التكلفة، مما يجعل أجهزة نقل النظام المغلق في متناول المدن الكبرى.

نظرة عامة على سوق أجهزة نقل النظام المغلق في الهند

من المتوقع أن يشهد سوق أجهزة نقل الدم ذات النظام المغلق في الهند نموًا بمعدل نمو سنوي مركب كبير بين عامي 2025 و2032، مما يجعلها واحدة من أكثر الأسواق الواعدة في منطقة آسيا والمحيط الهادئ. ويُعزى هذا النمو إلى تزايد حالات الإصابة بالسرطان، وتحسين البنية التحتية لرعاية الأورام، وزيادة الاستثمارات الحكومية والخاصة في معدات السلامة في المستشفيات. ورغم أن الوعي بأجهزة نقل الدم ذات النظام المغلق لا يزال في طور النمو، فمن المتوقع أن تعزز مبادرات منظمات مثل الجمعية الهندية لعلماء الصيدلة السريرية، وبرامج التدريب المتزايدة على التعامل مع الأدوية الخطرة، اعتماد هذه الأجهزة بشكل كبير. كما يدعم قطاع تصنيع الأدوية والرعاية الصحية المتنامي الإنتاج المحلي والتوزيع الفعال من حيث التكلفة.

حصة سوق أجهزة نقل النظام المغلق

إن صناعة أجهزة نقل النظام المغلق يقودها في المقام الأول شركات راسخة، بما في ذلك:

- ب. براون إس إي (الولايات المتحدة)

- شركة ICU الطبية (الولايات المتحدة)

- BD (الولايات المتحدة)

- إيكواشيلد (الولايات المتحدة)

- سيمبليفيا (إسرائيل)

- كورميد (الولايات المتحدة)

- يوكون الطبية (الولايات المتحدة)

- شركة كاراجين المحدودة (أيرلندا)

- باكستر (الولايات المتحدة)

- شركة JMS أمريكا الشمالية (الولايات المتحدة)

- فيجون (فرنسا)

- شركة إبيك سيستمز (الولايات المتحدة)

أحدث التطورات في سوق أجهزة نقل النظام المغلق العالمي

- في أبريل 2023، واصلت شركات تصنيع أجهزة نقل النظام المغلق الرائدة التركيز على توسيع محفظة منتجاتها بتصاميم وميزات جديدة تهدف إلى تعزيز سهولة الاستخدام والتوافق عبر مختلف أنظمة تحضير الأدوية وإدارتها. تُبرز هذه المبادرة الاستراتيجية التزام الصناعة بتقديم حلول مبتكرة وموثوقة مُصممة خصيصًا لتلبية الاحتياجات المتنوعة لمؤسسات الرعاية الصحية عالميًا. ومن خلال الاستفادة من المواد والهندسة المتقدمة، تُعزز الشركات مكانتها في سوق أجهزة نقل النظام المغلق العالمي سريع النمو.

- في مارس 2023، كان من أبرز التوجهات طرح أنظمة CSTD من الجيل التالي، التي تتميز بسهولة الوصول إليها دون الحاجة إلى إبرة، وقدرات احتواء مُحسّنة، مصممة خصيصًا للتعامل الآمن مع الأدوية الخطرة في المستشفيات ومراكز الأورام. صُممت هذه الأنظمة المبتكرة لتعزيز بروتوكولات الأمان من خلال تقليل مخاطر التعرض لمقدمي الرعاية الصحية. يُبرز هذا التطور التزام الشركات المصنعة بتطوير تقنيات سلامة متطورة تحمي الموظفين والمرضى، مما يضمن حمايةً أكبر وراحة بال للمؤسسات ومجتمعاتها.

- في مارس 2023، ازداد انخراط شركات الأدوية والتكنولوجيا الطبية في مشاريع تعاونية تهدف إلى دمج أنظمة CSTD بسلاسة أكبر في عمليات تحضير الأدوية وإدارتها على نطاق أوسع. وتوظف هذه المبادرة أحدث الحلول لخلق بيئة تداول أدوية أكثر أمانًا وكفاءة، مما يؤكد الالتزام بالاستفادة من الخبرات في أنظمة السلامة المبتكرة. وتسلط هذه المشاريع الضوء على الأهمية المتزايدة للتكنولوجيا المتكاملة في مجال سلامة الأدوية، مما يساهم في تطوير عمليات توصيل أدوية أكثر أمانًا وذكاءً.

- في فبراير 2023، أعلن عدد متزايد من مقدمي خدمات إدارة الأدوية الخطرة (CSTD) عن شراكات استراتيجية مع منظمات الشراء الجماعي (GPOs) وشبكات الرعاية الصحية لتبسيط عمليات الشراء وتعزيز إمكانية وصول المستشفيات والعيادات إلى خدمات إدارة الأدوية الخطرة. يهدف هذا التعاون إلى تعزيز كفاءة سلسلة التوريد وتسهيل اعتماد ممارسات مناولة الأدوية الآمنة على نطاق أوسع. وتؤكد هذه المبادرة على الالتزام بدفع عجلة الابتكار وتحسين الفعالية التشغيلية في قطاع إدارة الأدوية الخطرة.

- في يناير 2023، كشفت الشركات عن حلول جديدة لإدارة سلامة الأدوية (CSTD) في المؤتمرات الطبية والمعارض التجارية الكبرى، تتميز بتقنيات اتصال وتكامل متقدمة مع السجلات الصحية الإلكترونية (EHRs). تُمكّن هذه الأنظمة المبتكرة من تتبع أفضل لإدارة الأدوية والامتثال لها، مما يسمح للمستخدمين بإدارة التعامل مع الأدوية الخطرة بفعالية أكبر من خلال أنظمة مخصصة. تُبرز هذه التطورات التزام القطاع بدمج التكنولوجيا المتقدمة في أنظمة سلامة الأدوية، مما يوفر لمقدمي الرعاية الصحية تحكمًا مُحسّنًا ويضمن حماية قوية من التعرض المهني.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.