Global Cloud Storage Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

650.91 Million

USD

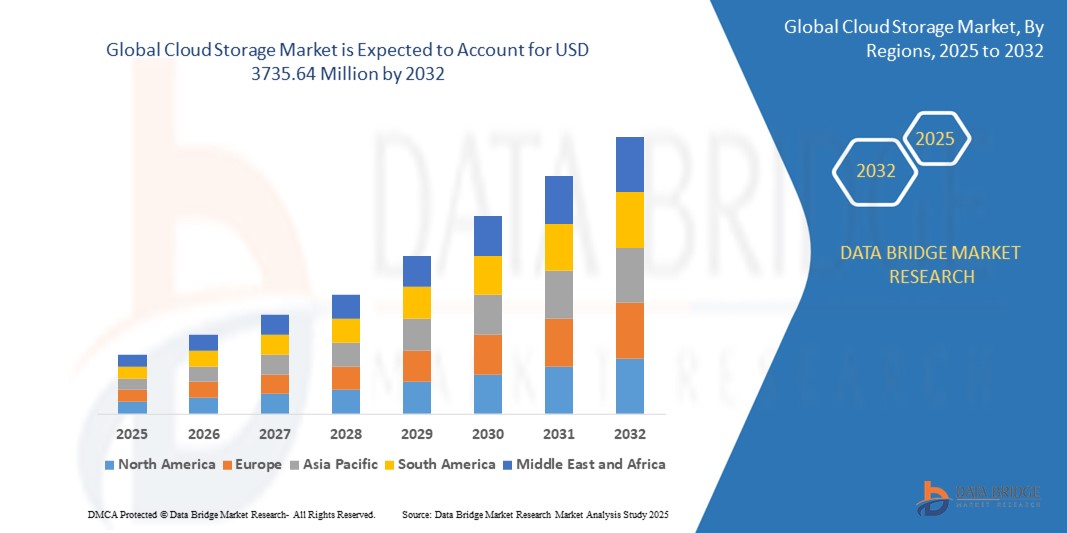

3,735.64 Million

2024

2032

USD

650.91 Million

USD

3,735.64 Million

2024

2032

| 2025 –2032 | |

| USD 650.91 Million | |

| USD 3,735.64 Million | |

| % | |

|

السوق العالمية لتخزين السحابة، حسب النوع (تخزين الكائنات، تخزين الملفات، وتخزين الكتل) نوع المكون (الحلول والخدمات)، النشر (خاص وعام وهجين)، خدمات المؤسسات (الشركات الصغيرة والمتوسطة والمؤسسات الكبيرة)، التطبيق (الواجهة الأمامية والخلفية)، المستخدم النهائي (الخدمات المصرفية والمالية والتأمين، وتجارة التجزئة والسلع الاستهلاكية، والرعاية الصحية وعلوم الحياة، والإعلام والترفيه، وتكنولوجيا المعلومات والاتصالات، والتصنيع، والحكومة والقطاع العام، والطاقة والمرافق، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032.

حجم سوق التخزين السحابي

- تم تقييم حجم سوق التخزين السحابي العالمي بـ 650.91 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3735.64 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 24.41٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق في المقام الأول من خلال التبني المتزايد للحلول المستندة إلى السحابة، وانتشار التقنيات التي تعتمد على البيانات، والحاجة المتزايدة إلى حلول تخزين قابلة للتطوير وفعالة من حيث التكلفة عبر الصناعات.

- الطلب المتزايد على تخزين البيانات الآمن والمرن وسهل الوصول إليه، إلى جانب التقدم في الذكاء الاصطناعي والتعلم الآلي وتحليلات البيانات الضخمة، يضع التخزين السحابي كمكون أساسي للبنية التحتية الرقمية الحديثة، مما يعزز توسع الصناعة بشكل كبير.

تحليل سوق التخزين السحابي

- حلول التخزين السحابي، التي تتيح تخزين البيانات القابلة للتطوير عن بعد والتي يمكن الوصول إليها عبر الإنترنت، أصبحت جزءًا لا يتجزأ من استراتيجيات تكنولوجيا المعلومات الخاصة بالمؤسسات ومبادرات التحول الرقمي نظرًا لكفاءتها من حيث التكلفة ومرونتها وتكاملها السلس مع التطبيقات الحديثة.

- يتم تغذية الطلب المتزايد على التخزين السحابي من خلال زيادة توليد البيانات، والاعتماد المتزايد على استراتيجيات السحابة الهجينة والمتعددة، والحاجة إلى تعزيز أمان البيانات وقدرات الاسترداد من الكوارث

- سيطرت أمريكا الشمالية على سوق التخزين السحابي بأكبر حصة إيرادات بلغت 42.5% في عام 2024، مدفوعة بالتبني المبكر لتقنيات السحابة والاستثمار المرتفع في البنية التحتية الرقمية ووجود لاعبين رئيسيين في الصناعة

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا خلال فترة التوقعات، مدفوعة بالتحول الرقمي السريع، وزيادة انتشار الإنترنت، والاستثمارات المتزايدة في البنية التحتية السحابية في دول مثل الصين والهند واليابان.

- هيمن قطاع تخزين الكائنات على أكبر حصة من إيرادات السوق بنسبة 42.5% في عام 2024، بفضل قابليته للتوسع، وفعاليته من حيث التكلفة، وملاءمته للبيانات غير المنظمة مثل الوسائط المتعددة، والنسخ الاحتياطي، وتخزين الأرشيف. كما أن توافقه مع تحليلات البيانات الضخمة وأحمال عمل الذكاء الاصطناعي يعزز اعتماده.

نطاق التقرير وتقسيم سوق التخزين السحابي

|

صفات |

رؤى رئيسية حول سوق التخزين السحابي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق التخزين السحابي

"زيادة تكامل الذكاء الاصطناعي وتحليلات البيانات الضخمة"

- يشهد سوق التخزين السحابي العالمي اتجاهًا ملحوظًا نحو دمج الذكاء الاصطناعي وتحليلات البيانات الضخمة

- تتيح هذه التقنيات معالجة البيانات وتحليلها بشكل متقدم، مما يوفر رؤى أعمق في أنماط استخدام البيانات وتحسين التخزين وتخصيص الموارد التنبؤية

- تسهل حلول التخزين السحابي المدعومة بالذكاء الاصطناعي الإدارة الاستباقية، وتحديد الاختناقات المحتملة في التخزين أو المخاطر الأمنية قبل أن تتفاقم إلى مشكلة كبيرة

- على سبيل المثال، يقوم العديد من المزودين بتطوير منصات تعتمد على الذكاء الاصطناعي لتحليل أنماط الوصول إلى البيانات لتحسين تخصيص التخزين أو تقديم نماذج تسعير مخصصة بناءً على اتجاهات الاستخدام

- يعمل هذا الاتجاه على تعزيز القيمة المقترحة لأنظمة التخزين السحابي، مما يجعلها أكثر جاذبية لكل من الشركات والمستخدمين الأفراد

- يمكن لخوارزميات الذكاء الاصطناعي تحليل مجموعات البيانات الضخمة، بما في ذلك تردد الوصول وأنواع البيانات وسلوك المستخدم، لتحسين كفاءة التخزين وتعزيز تدابير الأمان

ديناميكيات سوق التخزين السحابي

سائق

"الطلب المتزايد على حلول تخزين البيانات القابلة للتطوير والمرنة"

- إن الطلب المتزايد على حلول تخزين البيانات القابلة للتطوير والمرنة والفعالة من حيث التكلفة هو المحرك الرئيسي لسوق التخزين السحابي العالمي

- تعمل أنظمة التخزين السحابي على تعزيز إمكانية الوصول من خلال توفير ميزات مثل الوصول إلى البيانات في الوقت الفعلي وأدوات التعاون السلسة والنسخ الاحتياطية التلقائية

- تساهم المبادرات الحكومية التي تشجع التحول الرقمي، وخاصة في مناطق مثل أمريكا الشمالية التي تهيمن على السوق، في التبني الواسع النطاق للتخزين السحابي

- إن انتشار إنترنت الأشياء وتقدم تقنية الجيل الخامس يتيحان توسيع نطاق تطبيقات التخزين السحابي بشكل أكبر، مما يوفر نقلًا أسرع للبيانات وزمن وصول أقل للخدمات في الوقت الفعلي

- تتبنى الشركات بشكل متزايد التخزين السحابي كمكون قياسي أو اختياري لتلبية احتياجات إدارة البيانات وتعزيز الكفاءة التشغيلية

ضبط النفس/التحدي

"تكاليف التنفيذ المرتفعة ومخاوف أمن البيانات"

- إن الاستثمار الأولي الكبير المطلوب للبنية الأساسية لتخزين السحابة، بما في ذلك الأجهزة والبرامج والتكامل، يمكن أن يشكل عائقًا كبيرًا أمام التبني، وخاصة بالنسبة للشركات الصغيرة والمتوسطة الحجم في الأسواق الناشئة

- قد يكون نقل البيانات الموجودة إلى منصات التخزين السحابي معقدًا ومكلفًا

- بالإضافة إلى ذلك، تُشكّل مخاوف أمن البيانات وخصوصيتها تحديًا كبيرًا. تجمع أنظمة التخزين السحابي كميات هائلة من البيانات الحساسة وتخزنها، مما يثير مخاوف بشأن احتمالية حدوث اختراقات، والوصول غير المصرح به، والالتزام بلوائح حماية البيانات الصارمة.

- إن المشهد التنظيمي المجزأ عبر مختلف البلدان فيما يتعلق بتخزين البيانات واستخدامها والامتثال لها يزيد من تعقيد العمليات بالنسبة لمقدمي الخدمات العالميين

- يمكن أن تؤدي هذه العوامل إلى ردع المستخدمين المحتملين والحد من توسع السوق، وخاصة في مناطق مثل منطقة آسيا والمحيط الهادئ، وهي السوق الأسرع نموًا، حيث تعد حساسية التكلفة والوعي بخصوصية البيانات من الاعتبارات المهمة.

نطاق سوق التخزين السحابي

يتم تقسيم السوق على أساس النوع ونوع المكون والنشر وخدمات المؤسسة والتطبيق والمستخدم النهائي

- حسب النوع

بناءً على النوع، يُقسّم السوق إلى تخزين الكائنات، وتخزين الملفات، وتخزين الكتل. وسيستحوذ قطاع تخزين الكائنات على أكبر حصة من إيرادات السوق بنسبة 42.5% في عام 2024، بفضل قابليته للتوسع، وفعاليته من حيث التكلفة، وملاءمته للبيانات غير المنظمة مثل الوسائط المتعددة، والنسخ الاحتياطي، وتخزين الأرشيف. كما أن توافقه مع تحليلات البيانات الضخمة وأحمال عمل الذكاء الاصطناعي يعزز اعتماده.

من المتوقع أن يشهد قطاع تخزين البيانات المجمعة أسرع معدل نمو بين عامي 2025 و2032، بفضل أدائه العالي وزمن وصوله المنخفض، مما يجعله مثاليًا للتطبيقات بالغة الأهمية، مثل قواعد البيانات وأنظمة تخطيط موارد المؤسسات. ويساهم الطلب المتزايد على معالجة البيانات في الوقت الفعلي وحلول التخزين عالية السرعة في تسريع نموه.

- حسب نوع المكون

بناءً على نوع المكونات، يُقسّم السوق إلى حلول وخدمات. وقد هيمن قطاع الحلول على السوق بحصة إيرادات بلغت 65.5% في عام 2024، مدفوعًا بالانتشار الواسع لمنصات التخزين السحابي التي توفر إمكانيات إدارة بيانات قابلة للتطوير وآمنة وفعالة. وتعتمد الشركات بشكل متزايد على هذه الحلول للنسخ الاحتياطي للبيانات، والتعافي من الكوارث، والتعاون.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو بنسبة 18.2% بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على الخدمات المُدارة والاستشارات والتكامل لتحسين نشر خدمات التخزين السحابي. وبينما تسعى الشركات إلى حلول مُصممة خصيصًا لتلبية احتياجات التخزين المُعقدة، يلعب مُزودو الخدمات دورًا محوريًا في تعزيز تبني هذه الحلول.

- حسب النشر

بناءً على طريقة النشر، يُقسّم السوق إلى خاص، وعام، وهجين. وقد استحوذ قطاع السحابة العامة على أكبر حصة من إيرادات السوق، بنسبة 58.5% في عام 2024، بفضل كفاءته من حيث التكلفة، وقابليته للتوسع، وسهولة وصول الشركات بمختلف أحجامها إليه. ويعزز هيمنته مزودون رئيسيون مثل AWS وMicrosoft Azure وGoogle Cloud.

من المتوقع أن ينمو قطاع السحابة الهجينة بأسرع وتيرة بين عامي 2025 و2032، مدفوعًا بقدرته على الجمع بين مرونة السحابة العامة وأمن السحابة الخاصة وتحكمها. وتعتمد الشركات بشكل متزايد على النماذج الهجينة لتحقيق التوازن بين تخزين البيانات الحساسة وقابلية التوسع الفعالة من حيث التكلفة، لا سيما في القطاعات الخاضعة للتنظيم.

- بواسطة خدمات المؤسسة

بناءً على حجم المؤسسة، يُقسّم السوق إلى شركات صغيرة ومتوسطة وكبيرة. وقد استحوذت الشركات الكبيرة على أكبر حصة من الإيرادات بنسبة 62.5% في عام 2024، مدفوعةً باستثماراتها الضخمة في البنية التحتية السحابية لدعم العمليات المعقدة، وتحليلات البيانات، ومبادرات التحول الرقمي.

من المتوقع أن يُسجل قطاع الشركات الصغيرة والمتوسطة أسرع معدل نمو بنسبة 20.1% بين عامي 2025 و2032، مدفوعًا بانخفاض تكلفة حلول التخزين السحابي وسهولة الوصول إليها. وتعتمد الشركات الصغيرة والمتوسطة بشكل متزايد على التخزين السحابي لتعزيز الكفاءة التشغيلية، وخفض تكاليف تكنولوجيا المعلومات، والتنافس مع الشركات الكبرى.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى تطبيقات أمامية وخلفية. وقد استحوذ قطاع تطبيقات الخلفية على أكبر حصة من إيرادات السوق، بنسبة 60.5% في عام 2024، بفضل دوره المحوري في تخزين البيانات والنسخ الاحتياطي والتعافي من الكوارث لأنظمة المؤسسات، مما يضمن استمرارية الأعمال وأمن البيانات.

من المتوقع أن يشهد قطاع تطبيقات الواجهة الأمامية أسرع نمو بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على التطبيقات السحابية سهلة الاستخدام، مثل أدوات التعاون وأنظمة إدارة المحتوى والمنصات التي تتعامل مع العملاء. ويعزز دمج الذكاء الاصطناعي والتحليلات الفورية اعتماد تطبيقات الواجهة الأمامية.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى قطاعات الخدمات المصرفية والمالية والتأمينية، وتجارة التجزئة والسلع الاستهلاكية، والرعاية الصحية وعلوم الحياة، والإعلام والترفيه، وتكنولوجيا المعلومات والاتصالات، والتصنيع، والحكومة والقطاع العام، والطاقة والمرافق، وغيرها. وقد هيمن قطاع الخدمات المصرفية والمالية والتأمينية على السوق بحصة إيرادات بلغت 28.5% في عام 2024، مدفوعًا بحاجة القطاع إلى حلول تخزين آمنة وقابلة للتطوير لإدارة البيانات المالية الحساسة والامتثال للمتطلبات التنظيمية.

من المتوقع أن يشهد قطاع الرعاية الصحية وعلوم الحياة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على التخزين السحابي لإدارة السجلات الصحية الإلكترونية، والتصوير الطبي، وبيانات الأبحاث. ويعزز تركيز القطاع على أمن البيانات، والتوافقية، والوصول الفوري، الطلب على حلول السحابة المتقدمة.

تحليل إقليمي لسوق التخزين السحابي

- سيطرت أمريكا الشمالية على سوق التخزين السحابي بأكبر حصة إيرادات بلغت 42.5% في عام 2024، مدفوعة بالتبني المبكر لتقنيات السحابة والاستثمار المرتفع في البنية التحتية الرقمية ووجود لاعبين رئيسيين في الصناعة

- تعطي الشركات الأولوية للتخزين السحابي من أجل قابلية التوسع وأمان البيانات وكفاءة التكلفة، خاصة في المناطق ذات النظم البيئية الرقمية المتقدمة واحتياجات الأعمال المتنوعة

- يتم دعم النمو من خلال التقدم في تقنيات التخزين، بما في ذلك تخزين الكائنات والملفات والكتل، إلى جانب الطلب المتزايد على عمليات النشر الهجينة ومتعددة السحابة في كل من الشركات الصغيرة والمتوسطة والمؤسسات الكبيرة

نظرة عامة على سوق التخزين السحابي في الولايات المتحدة

استحوذ سوق التخزين السحابي الأمريكي على أكبر حصة من الإيرادات في أمريكا الشمالية، بنسبة 81% في عام 2024، مدفوعًا بالطلب القوي على حلول السحابة في قطاعات مثل الخدمات المصرفية والمالية والتأمين، وتكنولوجيا المعلومات، والرعاية الصحية. ويعزز التوجه نحو التحول الرقمي، إلى جانب تنامي الوعي بمتطلبات أمن البيانات والامتثال، توسع السوق. ويتكامل اعتماد نماذج السحابة الهجينة وزيادة الاستثمارات في حلول التخزين المدعومة بالذكاء الاصطناعي مع قطاعي المؤسسات والمستهلكين.

نظرة عامة على سوق التخزين السحابي في أوروبا

من المتوقع أن يشهد سوق التخزين السحابي في أوروبا نموًا ملحوظًا، مدعومًا بلوائح خصوصية البيانات الصارمة، مثل اللائحة العامة لحماية البيانات (GDPR)، وتزايد الطلب على حلول تخزين آمنة وقابلة للتطوير. تسعى الشركات إلى التخزين السحابي لتحسين إمكانية الوصول إلى البيانات وزيادة الكفاءة التشغيلية. ويتجلى هذا النمو بشكل واضح في كل من نشر السحابة العامة والهجينة، حيث تُظهر دول مثل ألمانيا وفرنسا تبنيًا كبيرًا لهذه الحلول بفضل مبادرات التحول الرقمي والبنية التحتية القوية لتكنولوجيا المعلومات.

نظرة عامة على سوق التخزين السحابي في المملكة المتحدة

من المتوقع أن يشهد سوق التخزين السحابي في المملكة المتحدة نموًا سريعًا، مدفوعًا بالطلب على تخزين بيانات مرن وآمن في مراكز الأعمال الحضرية. ويشجع التركيز المتزايد على التحول الرقمي والوعي المتزايد بحلول النسخ الاحتياطي السحابي واستعادة البيانات بعد الكوارث على تبني هذه الحلول. كما تؤثر اللوائح المتطورة المتعلقة بسيادة البيانات والأمن السيبراني على خيارات الشركات، حيث توازن بين الأداء والامتثال.

نظرة عامة على سوق التخزين السحابي في ألمانيا

من المتوقع أن تشهد ألمانيا نموًا سريعًا في سوق التخزين السحابي، بفضل منظومتها التكنولوجية المتطورة وتركيزها الكبير على كفاءة البيانات وأمانها. تُفضل الشركات الألمانية حلول التخزين السحابي التي توفر تكاملًا سلسًا مع أنظمة تكنولوجيا المعلومات الحالية، وتُسهم في توفير التكاليف التشغيلية. يدعم دمج التخزين السحابي في قطاعات مثل التصنيع والسيارات نموًا مستدامًا في السوق.

نظرة عامة على سوق التخزين السحابي في منطقة آسيا والمحيط الهادئ

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع معدل نمو، مدفوعًا بالتحول الرقمي السريع، وتوسع البنية التحتية لتكنولوجيا المعلومات، وتزايد اعتماد حلول الحوسبة السحابية في دول مثل الصين والهند واليابان. ويعزز الوعي المتزايد بإمكانية توسيع نطاق البيانات، وأمنها، وفوائد التكلفة، الطلب في قطاعات الخدمات المصرفية والمالية والتأمين، وتجارة التجزئة، وتكنولوجيا المعلومات. كما تشجع المبادرات الحكومية الداعمة للاقتصادات الرقمية والمدن الذكية على استخدام حلول التخزين السحابي المتقدمة.

نظرة عامة على سوق التخزين السحابي في اليابان

من المتوقع أن يشهد سوق التخزين السحابي في اليابان نموًا سريعًا بفضل تفضيل المستهلكين القوي لحلول سحابية عالية الجودة وآمنة تُعزز الكفاءة التشغيلية وإدارة البيانات. ويساهم وجود كبار مزودي التكنولوجيا ودمج التخزين السحابي في أنظمة تكنولوجيا المعلومات الخاصة بالمؤسسات في تسريع انتشار السوق. كما يُسهم الاهتمام المتزايد بنشر السحابة الهجينة والتحليلات القائمة على الذكاء الاصطناعي في هذا النمو.

نظرة على سوق التخزين السحابي في الصين

تستحوذ الصين على الحصة الأكبر من سوق التخزين السحابي في منطقة آسيا والمحيط الهادئ، مدفوعةً بالتوسع العمراني السريع، وتزايد انتشار الإنترنت، والطلب المتزايد على حلول تخزين البيانات القابلة للتطوير. يدعم توسع الاقتصاد الرقمي في البلاد وتركيزه على التقنيات الذكية اعتماد التخزين السحابي في قطاعات مثل تجارة التجزئة والتصنيع والقطاع الحكومي. كما يعزز وجود مزودي خدمات سحابية محليين أقوياء وأسعار تنافسية إمكانية الوصول إلى السوق.

حصة سوق التخزين السحابي

وتقود صناعة التخزين السحابي في المقام الأول شركات راسخة، بما في ذلك:

- مايكروسوفت (الولايات المتحدة)

- آي بي إم (الولايات المتحدة)

- أوراكل (الولايات المتحدة)

- MongoDB, Inc. (الولايات المتحدة)

- رودي وشوارتز (ألمانيا)

- هيوليت باكارد (الولايات المتحدة)

- ديل (الولايات المتحدة)

- الأطلسي (الولايات المتحدة)

- VMware (الولايات المتحدة)

- شركة سيسكو سيستمز (الولايات المتحدة)

- شبكات DataDirect (الولايات المتحدة)

- شركة سويس لوج القابضة (سويسرا)

- ميكالوكس، SA (إسبانيا)

- شركة ناب (النمسا)

- ديماتيك (الولايات المتحدة)

- فيريزون تيريمارك (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق التخزين السحابي العالمي؟

- في أكتوبر 2023، أعلنت BT وGoogle Cloud عن شراكة استراتيجية لتعزيز ابتكارات الأمن السيبراني. وفي إطار هذا التعاون، أصبحت BT شريكًا لتقديم الخدمات المُدارة لعمليات الأمن التلقائي (ASO) من Google، مستفيدةً من Google Chronicle لتعزيز قدرات الكشف عن التهديدات والاستجابة لها. تدمج هذه الشراكة تحليلات الأمن المدعومة بالذكاء الاصطناعي من Google Cloud مع خبرة BT في خدمات الأمن المُدارة، مما يوفر لعملاء المؤسسات حلولًا متقدمة للأمن السيبراني.

- في سبتمبر 2023، قدمت خدمات أمازون ويب (AWS) ميزة جديدة لـ Amazon FSx لخادم ملفات ويندوز، تُمكّن المستخدمين من ضبط مستويات عمليات الإدخال/الإخراج في الثانية (IOPS) بشكل مستقل عن سعة التخزين. يوفر هذا التحسين مرونة أكبر، مما يسمح للمؤسسات بتحسين الأداء بناءً على متطلبات عبء العمل. يدعم التحديث تكوينات أعلى لعمليات الإدخال/الإخراج في الثانية (IOPS)، مما يُحسّن استجابة نظام الملفات مع الحفاظ على كفاءة التكلفة. يمكن للمستخدمين الآن ضبط الإنتاجية وزمن الوصول بدقة دون تعديل تخصيص مساحة التخزين.

- في سبتمبر 2023، وقّعت علي بابا كلاود وأسترا تك مذكرة تفاهم لدمج حل اختبار الأجهزة المحمولة "Enterprise Mobile Application Studio" (EMAS) من علي بابا كلاود في تطبيق بوتيم، الذي يتطور ليصبح تطبيقًا فائق التطور. يهدف هذا التعاون إلى تحسين تجربة المستخدم من خلال تحسين أداء التطبيق وموثوقيته ووظائفه السلسة. سيدعم EMAS مكالمات VoIP وجودة الفيديو، موفرًا كشفًا للمخاطر على مدار الساعة طوال أيام الأسبوع في حالات تعطل التطبيق، ومشاكل التوافق، ومشاكل الأداء. تعتمد هذه الشراكة على استخدام بوتيم الحالي لخدمات علي بابا كلاود، بما في ذلك خدمة الحوسبة المرنة (ECS)، والتخزين، والشبكات، وقواعد البيانات.

- في أغسطس 2023، أطلقت جوجل كلاود نظام Parallelstore، وهو نظام ملفات متوازي مصمم لتحسين أحمال عمل الذكاء الاصطناعي/التعلم الآلي والحوسبة عالية الأداء (HPC). يمنع هذا الحل هدر موارد وحدة معالجة الرسومات (GPU) من خلال ضمان توافر البيانات باستمرار، مما يقضي على التأخيرات الناتجة عن اختناقات إدخال/إخراج التخزين. يوفر Parallelstore، المبني على بنية Intel DAOS، أداءً أعلى في معدل نقل البيانات يصل إلى 6.3 أضعاف مقارنةً بعروض Lustre Scratch المنافسة. كما يتيح وصولاً متساويًا إلى التخزين عبر عُقد الحوسبة، مما يضمن استرجاعًا عالي السرعة للبيانات لتدريب نماذج الذكاء الاصطناعي وتطبيقات الحوسبة عالية الأداء.

- في مارس 2023، أعلنت IBM وWasabi Technologies عن تعاون استراتيجي لتمكين المؤسسات من تشغيل التطبيقات عبر أي بيئة - محليًا، أو في السحابة، أو على الحافة - مع ضمان الوصول الفوري إلى بيانات الأعمال والتحليلات المهمة بتكلفة معقولة. أصبح فريق بوسطن ريد سوكس أول مؤسسة تستفيد من القوة المشتركة لـ IBM Cloud Satellite® وWasabi للتخزين السحابي الساخن، مما يعزز إمكانية الوصول إلى البيانات، والأمان، والكفاءة التشغيلية. تهدف هذه الشراكة إلى دفع عجلة الابتكار عبر بيئات السحابة الهجينة، ودعم إدارة البيانات المرنة والقابلة للتطوير.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق التخزين السحابي العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق التخزين السحابي العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 التحليل من الأعلى إلى الأسفل

2.2.8 معايير القياس

2.2.9 تحليل حصة البائع

2.2.10 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.11 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق التخزين السحابي العالمي: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 التخزين المُعرّف بالبرمجيات

5.1.1 البرمجيات القائمة على الحاويات

5.1.2 البرمجيات الافتراضية

5.1.3 برمجيات البنية التحتية المتقاربة للغاية (HCI)

5.1.4 آخرون

5.2 رسم خرائط منظور الاختراق والنمو

5.3 تحليل الصناعة والسيناريو المستقبلي

5.4 استراتيجيات التسعير الرئيسية للمنافسين

5.5 تحليل مقارن للشركة

5.6 الاتجاهات التكنولوجية

5.7 تحليل براءات الاختراع

6 سوق التخزين السحابي العالمي، من خلال العرض

6.1 نظرة عامة

6.2 الحلول

6.2.1 بوابة التخزين السحابي

6.2.2 التخزين الأساسي

6.2.3 تخزين النسخ الاحتياطي

6.2.4 أرشفة البيانات

6.3 الخدمات

6.3.1 الخدمات المُدارة

6.3.2 التدريب والاستشارات

6.3.3 تكامل السحابة والهجرة

6.3.4 الدعم والصيانة

7 سوق التخزين السحابي العالمي، حسب نموذج النشر

7.1 نظرة عامة

7.2 خاص

7.3 العامة

7.4 هجين

8 سوق التخزين السحابي العالمي، حسب حجم المؤسسة

8.1 نظرة عامة

8.2 الشركات الكبيرة

8.2.1 خاص

8.2.2 عام

8.2.3 هجين

8.3 الشركات الصغيرة والمتوسطة

8.3.1 خاص

8.3.2 العامة

8.3.3 هجين

9 سوق التخزين السحابي العالمي، حسب نوع البنية

9.1 نظرة عامة

9.2 طبقة تخزين البيانات

9.3 طبقة إدارة البيانات

9.4 طبقة خدمة البيانات

9.5 طبقة وصول المستخدم

10 سوق التخزين السحابي العالمي، حسب نموذج التسعير

10.1 نظرة عامة

10.2 مجاني/مبني على الإعلانات

10.3 قائم على الاشتراك

11 سوق التخزين السحابي العالمي، حسب فئة التخزين

11.1 نظرة عامة

11.2 التخزين القياسي

11.3 التخزين القريب

11.4 تخزين الخط البارد

11.5 تخزين الأرشيف

12 سوق التخزين السحابي العالمي، حسب التطبيق

12.1 نظرة عامة

12.2 استمرارية الأعمال

12.2.1 النسخ الاحتياطي والاسترداد

12.2.2 أرشفة البيانات

12.2.3 آخرون

12.3 إدارة البيانات

12.3.1 تحليلات البيانات الضخمة

12.3.2 إدارة تخزين قاعدة البيانات

12.3.3 آخرون

12.4 إدارة التطبيقات

12.4.1 تسليم المحتوى

12.4.2 التوزيع

12.4.3 آخرون

12.5 آخرون

13 سوق التخزين السحابي العالمي، حسب المستخدم النهائي

13.1 نظرة عامة

13.2 الخدمات المصرفية والمالية والتأمين

13.2.1 عن طريق العرض

13.2.1.1. الحلول

13.2.1.2. الخدمات

13.3 تجارة التجزئة والسلع الاستهلاكية

13.3.1 عن طريق العرض

13.3.1.1. الحلول

13.3.1.2. الخدمات

13.4 الاتصالات

13.4.1 عن طريق العرض

13.4.1.1. الحلول

13.4.1.2. الخدمات

13.5 الاستخدام الشخصي

13.5.1 عن طريق العرض

13.5.1.1. الحلول

13.5.1.2. الخدمات

13.6 الإعلام والترفيه

13.6.1 عن طريق العرض

13.6.1.1. الحلول

13.6.1.2. الخدمات

13.7 الرعاية الصحية وعلوم الحياة

13.7.1 عن طريق العرض

13.7.1.1. الحلول

13.7.1.2. الخدمات

13.8 الحكومة والقطاع العام

13.8.1 عن طريق العرض

13.8.1.1. الحلول

13.8.1.2. الخدمات

13.9 السفر والضيافة

13.9.1 عن طريق العرض

13.9.1.1. الحلول

13.9.1.2. الخدمات

13.1 التعليم

13.10.1 عن طريق العرض

13.10.1.1. الحلول

13.10.1.2. الخدمات

13.11 آخرون

14 سوق التخزين السحابي العالمي، حسب المنطقة

14.1 سوق التخزين السحابي العالمي، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

14.1 أمريكا الشمالية

14.1.1 الولايات المتحدة

14.1.2 كندا

14.1.3 المكسيك

14.2 أوروبا

14.2.1 ألمانيا

14.2.2 فرنسا

14.2.3 المملكة المتحدة

14.2.4 إيطاليا

14.2.5 إسبانيا

14.2.6 روسيا

14.2.7 تركيا

14.2.8 بلجيكا

14.2.9 هولندا

14.2.10 سويسرا

14.2.11 النرويج

14.2.12 فنلندا

14.2.13 الدنمارك

14.2.14 سويدان

14.2.15 بولندا

14.2.16 بقية أوروبا

14.3 منطقة آسيا والمحيط الهادئ

14.3.1 اليابان

14.3.2 الصين

14.3.3 كوريا الجنوبية

14.3.4 الهند

14.3.5 أستراليا

14.3.6 نيوزيلندا

14.3.7 سنغافورة

14.3.8 تايلاند

14.3.9 ماليزيا

14.3.10 إندونيسيا

14.3.11 الفلبين

14.3.12 تايوان

14.3.13 فيتنام

14.3.14 بقية منطقة آسيا والمحيط الهادئ

14.4 أمريكا الجنوبية

14.4.1 البرازيل

14.4.2 الأرجنتين

14.4.3 بقية أمريكا الجنوبية

14.5 الشرق الأوسط وأفريقيا

14.5.1 جنوب أفريقيا

14.5.2 مصر

14.5.3 المملكة العربية السعودية

14.5.4 الإمارات العربية المتحدة

14.5.5 إسرائيل

14.5.6 بقية دول الشرق الأوسط وأفريقيا

14.6 رؤى أولية رئيسية: حسب البلدان الرئيسية

15 سوق التخزين السحابي العالمي، مشهد الشركة

15.1 تحليل أسهم الشركة: أمريكا الشمالية

15.2 تحليل أسهم الشركة: أوروبا

15.3 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

15.4 عمليات الدمج والاستحواذ

15.5 تطوير المنتجات الجديدة والموافقات عليها

15.6 التوسعات

15.7 التغييرات التنظيمية

15.8 الشراكة والتطورات الاستراتيجية الأخرى

16 سوق التخزين السحابي العالمي، تحليل SWOT وDBMR

17 سوق التخزين السحابي العالمي، نبذة عن الشركة

17.1 شركة أمازون لخدمات الويب

17.1.1 لمحة عامة عن الشركة

17.1.2 تحليل الإيرادات

17.1.3 التواجد الجغرافي

17.1.4 محفظة المنتجات

17.1.5 التطورات الأخيرة

17.2 سحابة علي بابا

17.2.1 لمحة عامة عن الشركة

17.2.2 تحليل الإيرادات

17.2.3 التواجد الجغرافي

17.2.4 محفظة المنتجات

17.2.5 التطورات الأخيرة

17.3 شركة ديل

17.3.1 لمحة عامة عن الشركة

17.3.2 تحليل الإيرادات

17.3.3 التواجد الجغرافي

17.3.4 محفظة المنتجات

17.3.5 التطورات الأخيرة

17.4 دروب بوكس

17.4.1 لمحة عامة عن الشركة

17.4.2 تحليل الإيرادات

17.4.3 التواجد الجغرافي

17.4.4 محفظة المنتجات

17.4.5 التطورات الأخيرة

17.5 اي درايف

17.5.1 لمحة عامة عن الشركة

17.5.2 تحليل الإيرادات

17.5.3 التواجد الجغرافي

17.5.4 محفظة المنتجات

17.5.5 التطورات الأخيرة

17.6 اي درايف

17.6.1 لمحة عامة عن الشركة

17.6.2 تحليل الإيرادات

17.6.3 التواجد الجغرافي

17.6.4 محفظة المنتجات

17.6.5 التطورات الأخيرة

17.7 ميجا

17.7.1 لمحة عامة عن الشركة

17.7.2 تحليل الإيرادات

17.7.3 التواجد الجغرافي

17.7.4 محفظة المنتجات

17.7.5 التطورات الأخيرة

17.8 صندوق

17.8.1 لمحة عامة عن الشركة

17.8.2 تحليل الإيرادات

17.8.3 التواجد الجغرافي

17.8.4 محفظة المنتجات

17.8.5 التطورات الأخيرة

17.9 بي سي لاود

17.9.1 لمحة عامة عن الشركة

17.9.2 تحليل الإيرادات

17.9.3 التواجد الجغرافي

17.9.4 محفظة المنتجات

17.9.5 التطورات الأخيرة

17.1 شركة إيجنيت

17.10.1 لمحة عامة عن الشركة

17.10.2 تحليل الإيرادات

17.10.3 التواجد الجغرافي

17.10.4 محفظة المنتجات

17.10.5 التطورات الأخيرة

17.11 تينسنت كلاود

17.11.1 لمحة عامة عن الشركة

17.11.2 تحليل الإيرادات

17.11.3 التواجد الجغرافي

17.11.4 محفظة المنتجات

17.11.5 التطورات الأخيرة

17.12 فوجيتسو

17.12.1 لمحة عامة عن الشركة

17.12.2 تحليل الإيرادات

17.12.3 التواجد الجغرافي

17.12.4 محفظة المنتجات

17.12.5 التطورات الأخيرة

17.13 نت تاب

17.13.1 لمحة عامة عن الشركة

17.13.2 تحليل الإيرادات

17.13.3 التواجد الجغرافي

17.13.4 محفظة المنتجات

17.13.5 التطورات الأخيرة

17.14 شركة جوجل

17.14.1 لمحة عامة عن الشركة

17.14.2 تحليل الإيرادات

17.14.3 التواجد الجغرافي

17.14.4 محفظة المنتجات

17.14.5 التطورات الأخيرة

17.15 هيتاشي فاناترا

17.15.1 لمحة عامة عن الشركة

17.15.2 تحليل الإيرادات

17.15.3 التواجد الجغرافي

17.15.4 محفظة المنتجات

17.15.5 التطورات الأخيرة

17.16 مقياس

17.16.1 لمحة عامة عن الشركة

17.16.2 تحليل الإيرادات

17.16.3 التواجد الجغرافي

17.16.4 محفظة المنتجات

17.16.5 التطورات الأخيرة

17.17 سيتريكس

17.17.1 لمحة عامة عن الشركة

17.17.2 تحليل الإيرادات

17.17.3 التواجد الجغرافي

17.17.4 محفظة المنتجات

17.17.5 التطورات الأخيرة

17.18 شركة هيوليت باكارد لتطوير المشاريع المحدودة

17.18.1 لمحة عامة عن الشركة

17.18.2 تحليل الإيرادات

17.18.3 التواجد الجغرافي

17.18.4 محفظة المنتجات

17.18.5 التطورات الأخيرة

17.19 هواوي

17.19.1 لمحة عامة عن الشركة

17.19.2 تحليل الإيرادات

17.19.3 التواجد الجغرافي

17.19.4 محفظة المنتجات

17.19.5 التطورات الأخيرة

17.2 شركة آي بي إم

17.20.1 لمحة عامة عن الشركة

17.20.2 تحليل الإيرادات

17.20.3 التواجد الجغرافي

17.20.4 محفظة المنتجات

17.20.5 التطورات الأخيرة

17.21 شركة مايكروسوفت

17.21.1 لمحة عامة عن الشركة

17.21.2 تحليل الإيرادات

17.21.3 التواجد الجغرافي

17.21.4 محفظة المنتجات

17.21.5 التطورات الأخيرة

17.22 شركة أوراكل

17.22.1 لمحة عامة عن الشركة

17.22.2 تحليل الإيرادات

17.22.3 التواجد الجغرافي

17.22.4 محفظة المنتجات

17.22.5 التطورات الأخيرة

17.23 شركة في إم وير

17.23.1 لمحة عامة عن الشركة

17.23.2 تحليل الإيرادات

17.23.3 التواجد الجغرافي

17.23.4 محفظة المنتجات

17.23.5 التطورات الأخيرة

17.24 ذبابة الحجر

17.24.1 لمحة عامة عن الشركة

17.24.2 تحليل الإيرادات

17.24.3 التواجد الجغرافي

17.24.4 محفظة المنتجات

17.24.5 التطورات الأخيرة

17.25 شركة راك سبيس الأمريكية المحدودة

17.25.1 لمحة عامة عن الشركة

17.25.2 تحليل الإيرادات

17.25.3 التواجد الجغرافي

17.25.4 محفظة المنتجات

17.25.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

18 الخاتمة

19 استبيان

20 تقريرًا ذات صلة

21 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.