Global Combat Management System Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

895.42 Million

USD

1,170.01 Million

2025

2033

USD

895.42 Million

USD

1,170.01 Million

2025

2033

| 2026 –2033 | |

| USD 895.42 Million | |

| USD 1,170.01 Million | |

| % | |

|

تقسيم سوق أنظمة إدارة المعارك العالمية، حسب المكونات (البرمجيات والأجهزة)، والأنظمة الفرعية (نظام إدارة الدفاع الذاتي، ونظام إدارة المسارات، ونظام الوعي الظرفي، ونظام التحكم في المركبات غير المأهولة، ونظام العرض، ونظام التعريف، ونظام إدارة الأسلحة)، والمنصات (المدمرات، والفرقاطات، والغواصات، وسفن الإنزال البرمائي، والكورفيتات، وزوارق الهجوم السريع، وحاملات الطائرات) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أنظمة إدارة القتال

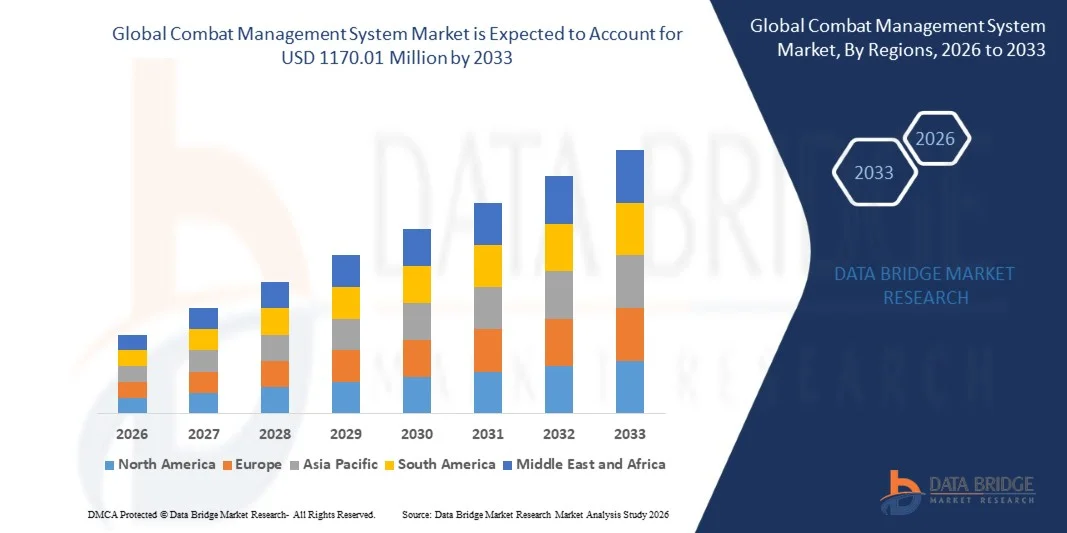

- بلغت قيمة سوق أنظمة إدارة القتال العالمية 895.42 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1170.01 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 3.40% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة الاستثمارات في برامج تحديث القوات البحرية والتكامل المتزايد للأنظمة الفرعية المتقدمة، مثل الوعي الظرفي وإدارة الأسلحة والتحكم في المركبات غير المأهولة، عبر المنصات السطحية وتحت الماء.

- علاوة على ذلك، فإن الطلب المتزايد من المؤسسات الدفاعية على دمج البيانات في الوقت الفعلي، وتعزيز الوعي الظرفي، وأنظمة القيادة والسيطرة المتوافقة، يُرسخ أنظمة إدارة المعارك كعنصر أساسي في العمليات البحرية الحديثة. وتُسهم هذه العوامل في تسريع تبني حلول أنظمة إدارة المعارك المتقدمة، مما يُعزز نمو السوق بشكل ملحوظ.

تحليل سوق أنظمة إدارة القتال

- تُعد أنظمة إدارة المعارك، التي توفر قيادة وتحكمًا ومراقبة متكاملة لأجهزة الاستشعار والأسلحة والمنصات، ذات أهمية متزايدة للعمليات البحرية نظرًا لقدرتها على تعزيز الكفاءة التشغيلية والوعي الظرفي واتخاذ القرارات عبر مجالات بحرية متعددة.

- يرجع الطلب المتزايد على أنظمة إدارة القتال (CMS) في المقام الأول إلى تحديث الأساطيل، وارتفاع ميزانيات الدفاع، والتقدم التكنولوجي في منصات أنظمة إدارة القتال المدعومة بالذكاء الاصطناعي والمتصلة بالشبكة، وتزايد التوترات الجيوسياسية التي تتطلب قدرات بحرية متقدمة.

- هيمنت أمريكا الشمالية على سوق أنظمة إدارة المعارك بحصة بلغت 37.94% في عام 2025، وذلك بفضل برامج التحديث البحري الكبيرة، والإنفاق الدفاعي المرتفع، واعتماد التقنيات البحرية المتقدمة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق أنظمة إدارة المعارك خلال الفترة المتوقعة، وذلك بسبب ارتفاع الإنفاق الدفاعي، والتوسع البحري، والتوترات الجيوسياسية في دول مثل الصين والهند واليابان.

- هيمن قطاع الأجهزة على السوق بحصة بلغت 61.9% في عام 2025، وذلك بفضل الانتشار الواسع لوحدات التحكم والمعالجات وشاشات العرض وأجهزة الاستشعار وواجهات الاتصال اللازمة للعمليات القتالية الآنية. وتعتمد المنصات البحرية بشكل كبير على بنى الأجهزة المتينة لضمان الموثوقية في البيئات البحرية القاسية ودعم معالجة البيانات عالية السرعة خلال سيناريوهات المهام الحرجة.

نطاق التقرير وتجزئة سوق أنظمة إدارة المعارك

|

صفات |

رؤى رئيسية حول سوق أنظمة إدارة المعارك |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق أنظمة إدارة المعارك

"زيادة دمج الذكاء الاصطناعي والأنظمة الفرعية المستقلة في المنصات البحرية"

- يُعدّ التكامل المتزايد للذكاء الاصطناعي والأنظمة الفرعية ذاتية التشغيل ضمن المنصات البحرية اتجاهاً بارزاً في سوق أنظمة إدارة المعارك، مدفوعاً بالحاجة إلى سرعة اتخاذ القرارات، وتقييم التهديدات، وكفاءة المهام. ويعزز هذا التكامل الفعالية العملياتية والوعي الظرفي للقوات البحرية الحديثة عبر مختلف فئات السفن الحربية.

- فعلى سبيل المثال، قامت شركة لوكهيد مارتن بتطبيق وحدات دعم القرار المدعومة بالذكاء الاصطناعي في نظام إيجيس القتالي الخاص بها، مما حسّن من قدرات الكشف عن التهديدات والاستجابة لها في الوقت الفعلي للبحرية الأمريكية. ويُظهر هذا التبني التحول نحو أنظمة قتالية بحرية أكثر ذكاءً وسرعةً وأتمتةً.

- يؤدي الانتشار المتزايد للمركبات السطحية وتحت المائية غير المأهولة والمتكاملة مع منصات إدارة القتال إلى توسيع نطاق التغطية العملياتية وتقليل تعرض الأفراد لسيناريوهات عالية الخطورة. وتُسهّل خوارزميات الذكاء الاصطناعي التخطيط الذاتي للمهام، وتتبع الأهداف، ونشر الأسلحة.

- تقوم القوات البحرية بتحديث أنظمة إدارة المعارك القديمة بهياكل معيارية تدعم دمج البيانات الحسية المدعوم بالذكاء الاصطناعي، مما يتيح تنسيقًا سلسًا بين أنظمة الرادار والسونار والحرب الإلكترونية. هذا التوجه يجعل أنظمة إدارة المعارك بمثابة العمود الفقري العملياتي للعمليات البحرية الحديثة.

- يُمكّن دمج التحليلات التنبؤية ضمن منصات إدارة القتال (CMS) مشغلي القوات البحرية من توقع التهديدات وتحسين تخصيص الموارد، مما يُحسّن كفاءة المهمة بشكل عام. وتُعد هذه القدرة بالغة الأهمية للحفاظ على التفوق الاستراتيجي في البيئات البحرية عالية الكثافة.

- يشهد السوق صعود أنظمة التعاون التي تربط سفنًا متعددة ومراكز قيادة ساحلية عبر شبكات مدعومة بالذكاء الاصطناعي. ويعزز هذا الاتصال استراتيجيات الدفاع المنسقة وتبادل المعلومات الاستخباراتية الظرفية بين الأساطيل.

ديناميكيات سوق أنظمة إدارة المعارك

السائق

"ارتفاع الإنفاق الدفاعي وبرامج تحديث البحرية"

- تُساهم زيادة ميزانيات الدفاع وبرامج تحديث القوات البحرية المستمرة في دفع عجلة تبني أنظمة إدارة القتال المتقدمة على مستوى العالم. وتستثمر الدول في سفن حربية من الجيل التالي مُجهزة بأنظمة إدارة قتال مدعومة بالذكاء الاصطناعي لتعزيز الأمن البحري والجاهزية العملياتية.

- فعلى سبيل المثال، قامت مجموعة تاليس بتزويد العديد من القوات البحرية، بما في ذلك البحرية الملكية الهولندية والبحرية الفلبينية، بنظام إدارة القتال TACTICOS، لدعم تحديث الأسطول وتحسين تنسيق المهام. وتُظهر هذه التطبيقات مدى التوافق القوي بين اعتماد أنظمة إدارة القتال ومبادرات تحديث الدفاع.

- يُسهم التركيز المتزايد على الحرب الشبكية والعمليات متعددة المجالات في تسريع دمج أنظمة إدارة القتال عبر السفن الحربية السطحية والغواصات والسفن البرمائية. وتُمكّن منصات أنظمة إدارة القتال المتقدمة من التشغيل البيني مع القوات البحرية الحليفة والعمليات العسكرية المشتركة.

- تُعطي القوى البحرية الصاعدة الأولوية لتحديثات أنظمة إدارة القتال كجزء من مبادرات الردع الاستراتيجي، لضمان الجاهزية في مواجهة التهديدات البحرية المتطورة. ويساهم هذا الطلب في النمو المستدام للسوق وتوسع الموردين.

- يؤدي التوسع المتزايد في استخدام أنظمة القيادة والتحكم ودعم القرار الآلية في الأساطيل البحرية إلى زيادة شراء منصات أنظمة القيادة والتحكم المتطورة. ويساهم تعزيز الأتمتة في تقليل زمن الاستجابة للقرارات وتحسين دقة العمليات.

ضبط النفس/التحدي

"ارتفاع تكاليف التطوير وتعقيد النظام"

- يواجه سوق أنظمة إدارة المعارك تحديات بسبب التكاليف الباهظة المرتبطة بتطوير ودمج وصيانة بنى أنظمة إدارة المعارك المعقدة. وتزيد خوارزميات البرمجيات المتقدمة، ودمج البيانات من أجهزة الاستشعار، وشبكات الاتصالات الآمنة من صعوبة التطوير وميزانيات البرامج الإجمالية.

- فعلى سبيل المثال، تستثمر شركة بي إيه إي سيستمز بكثافة في البحث والتطوير لتقديم حلول أنظمة إدارة القتال الخاصة بها، مثل نظامي INCHCAPE وCOMMAND CMS للقوات البحرية المتحالفة، والتي تتطلب موارد كبيرة لضمان موثوقية النظام وقابليته للتشغيل البيني. وتساهم متطلبات الاستثمار هذه في ارتفاع التكاليف وإطالة جداول النشر.

- يُمثل دمج الذكاء الاصطناعي والوحدات المستقلة في المنصات البحرية القديمة تحديات هندسية وتحديات تتعلق بالتوافق، مما يتطلب خبرة متخصصة. ويمكن أن تؤدي هذه التعقيدات إلى تأخير بدء التشغيل وزيادة تكاليف دورة الحياة.

- تُضيف الحاجة إلى الامتثال لمعايير الدفاع الصارمة للأمن السيبراني، وتكرار الأنظمة، والموثوقية في المهام الحرجة، قيودًا إضافية على التصميم والإنتاج. ويتعين على المصنّعين تحقيق التوازن بين الأداء والسلامة وكفاءة التكلفة لتلبية المواصفات العسكرية.

- لا يزال توسيع نطاق إنتاج أنظمة إدارة القتال مع الحفاظ على الأداء العالي والقدرة على التكيف عبر مختلف المنصات البحرية يمثل عقبة كبيرة. وتتطلب هذه التحديات مجتمعة إدارة دقيقة للبرامج واستثمارًا تكنولوجيًا للحفاظ على نمو السوق.

نطاق سوق نظام إدارة المعارك

يتم تقسيم السوق على أساس المكونات والأنظمة الفرعية والمنصات.

• حسب المكونات

استنادًا إلى المكونات، ينقسم سوق أنظمة إدارة المعارك إلى برمجيات وأجهزة. وقد هيمن قطاع الأجهزة على السوق بحصة إيرادات بلغت 61.9% في عام 2025، مدفوعًا بالانتشار الواسع لوحدات التحكم والمعالجات وشاشات العرض وأجهزة الاستشعار وواجهات الاتصال اللازمة لعمليات القتال في الوقت الفعلي. وتعتمد المنصات البحرية اعتمادًا كبيرًا على بنى الأجهزة المتينة لضمان الموثوقية في البيئات البحرية القاسية ودعم معالجة البيانات عالية السرعة خلال سيناريوهات المهام الحرجة. كما أن التحديث المستمر للأساطيل البحرية وترقية أنظمة القتال القديمة يعزز الطلب على وحدات المعالجة المتقدمة والوحدات الإلكترونية المتكاملة. ويؤكد تعقيد تكامل أجهزة الاستشعار المتعددة وتطبيقات التحكم في الأسلحة على أهمية البنية التحتية للأجهزة في ضمان سلاسة وظائف القيادة والتحكم.

من المتوقع أن يشهد قطاع البرمجيات أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالتركيز المتزايد على أنظمة البنية المفتوحة والقدرات المُعرّفة برمجياً. وتُعطي القوات البحرية الحديثة الأولوية لأطر البرمجيات القابلة للتطوير التي تُمكّن من التحديثات السريعة، والتوافق التشغيلي، ودمج أجهزة الاستشعار والأسلحة الجديدة دون الحاجة إلى استبدال واسع النطاق للأجهزة. ويجري دمج التحليلات المتقدمة، وتقييم التهديدات القائم على الذكاء الاصطناعي، وخوارزميات دعم القرار في برامج إدارة المعارك لتعزيز الكفاءة التشغيلية. كما يُسهم الطلب المتزايد على الأمن السيبراني، ووحدات التدريب القائمة على المحاكاة، وقدرات دمج البيانات في الوقت الفعلي، في تسريع توسع قطاع البرمجيات ليشمل منصات الجيل القادم من القوات البحرية.

• حسب الأنظمة الفرعية

استنادًا إلى الأنظمة الفرعية، يُقسّم سوق أنظمة إدارة المعارك إلى أنظمة إدارة الدفاع الذاتي، وأنظمة إدارة المسارات، وأنظمة الوعي الظرفي، وأنظمة التحكم بالمركبات غير المأهولة، وأنظمة العرض، وأنظمة التعريف، وأنظمة إدارة الأسلحة. وقد هيمنت أنظمة الوعي الظرفي على السوق في عام 2025، مدفوعةً بالحاجة المتزايدة إلى مراقبة متكاملة وفورية للتهديدات الجوية والسطحية وتحت السطحية. تعمل هذه الأنظمة على دمج البيانات من رادارات وسونارات وأصول مراقبة متعددة لتزويد القادة بصورة عملياتية موحدة، مما يُتيح اتخاذ قرارات أسرع وأكثر دقة. وتُجبر التوترات الجيوسياسية المتزايدة وتحديات الأمن البحري المعقدة القوات البحرية على الاستثمار في قدرات مُحسّنة للمراقبة ودمج البيانات. كما يُعزز الانتشار المتزايد للعمليات متعددة المجالات الطلب على وحدات الوعي الظرفي المتقدمة ضمن بنى إدارة المعارك.

من المتوقع أن يشهد قطاع أنظمة التحكم بالمركبات غير المأهولة أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بتوسع دمج المركبات السطحية غير المأهولة، والمركبات تحت الماء غير المأهولة، والطائرات المسيّرة في المهام البحرية. ويستفيد المشغلون البحريون من المنصات غير المأهولة لأغراض الاستطلاع، ومكافحة الألغام، وجمع المعلومات الاستخباراتية، مما يستلزم تكاملًا سلسًا للقيادة والسيطرة ضمن إطار إدارة العمليات القتالية. ويساهم التركيز المتزايد على مضاعفة القوة وتقليل المخاطر التي يتعرض لها الأفراد في تسريع اعتماد أنظمة التحكم هذه. كما أن التطورات المستمرة في تقنيات الملاحة الذاتية والاتصالات الآمنة تدفع التوسع السريع لهذا القطاع.

• حسب المنصات

استنادًا إلى المنصات، يُقسّم سوق أنظمة إدارة المعارك إلى مدمرات وفرقاطات وغواصات وسفن برمائية وكورفيتات وزوارق هجومية سريعة وحاملات طائرات. وقد هيمنت المدمرات على السوق بحصة الإيرادات الأكبر في عام 2025، مدعومةً بدورها كقوة دفاع جوي رئيسية وسفن حربية متعددة المهام مُجهزة بأجهزة استشعار وأنظمة أسلحة متطورة. تتطلب المدمرات حلولًا متطورة للغاية لإدارة المعارك لتنسيق عمليات الدفاع الصاروخي والحرب المضادة للغواصات وعمليات القتال السطحي في آنٍ واحد. وتُعزز برامج تحديث الأساطيل الجارية وزيادة شراء مدمرات الجيل التالي من الصواريخ الموجهة من قِبل القوى البحرية الكبرى هيمنة هذا القطاع. كما أن تعقيد التكامل العالي والتطور التكنولوجي لهذه السفن يزيدان من الطلب على بنى إدارة المعارك المتقدمة.

من المتوقع أن يسجل قطاع الغواصات أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الاستثمارات في قدرات التخفي والسيطرة تحت الماء. تعتمد الغواصات الحديثة على أنظمة إدارة قتالية عالية الأمان وصغيرة الحجم لمعالجة بيانات السونار، وإدارة الطوربيدات، وضمان التنسيق العملياتي السري. تدفع التوترات الجيوسياسية المتزايدة والتركيز على استراتيجيات الردع البحري الدول إلى توسيع أساطيل الغواصات وتحديثها. كما أن التطورات في أجهزة الاستشعار الصوتية، وشبكات الاتصالات الآمنة، وأنظمة التحكم النيراني المتكاملة، تُسرّع من اعتماد حلول إدارة القتال من الجيل التالي في هذه الفئة من المنصات.

تحليل السوق الإقليمي لنظام إدارة القتال

- هيمنت أمريكا الشمالية على سوق أنظمة إدارة المعارك بحصة إيرادات بلغت 37.94% في عام 2025، مدفوعة ببرامج التحديث البحري الكبيرة، والإنفاق الدفاعي المرتفع، واعتماد التقنيات البحرية المتقدمة.

- تولي القوات البحرية في المنطقة أولوية قصوى للوعي الظرفي في الوقت الفعلي، وتكامل أجهزة الاستشعار المتعددة، ومنصات الأجهزة والبرامج المتقدمة لتعزيز الجاهزية التشغيلية وقدرات الأسطول

- وتتعزز هذه الهيمنة بفضل شركات المقاولات الدفاعية الراسخة، والبنية التحتية القوية للبحث والتطوير، والتحديثات المستمرة للأنظمة القديمة، مما يجعل أمريكا الشمالية سوقًا رائدة لحلول إدارة المعارك من حيث الأجهزة والبرامج.

نظرة عامة على سوق أنظمة إدارة القتال الأمريكية

استحوذ سوق أنظمة إدارة المعارك الأمريكية على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا باستمرار عمليات شراء المدمرات والفرقاطات وسفن الإنزال البرمائي المجهزة بأنظمة قيادة وتحكم من الجيل التالي. وتستثمر القوات البحرية الأمريكية بشكل متزايد في الحلول البرمجية، ووحدات الوعي الظرفي، ودمج المركبات غير المأهولة لضمان التفوق العملياتي. ويُحفز الطلب على المنصات المتكاملة متعددة المجالات والمراقبة الآنية للتهديدات هذا النمو، في حين تواصل شركات المقاولات الدفاعية المحلية، مثل لوكهيد مارتن ونورثروب غرومان، توسيع نطاق منتجاتها في مجال إدارة المعارك.

نظرة عامة على سوق أنظمة إدارة القتال في أوروبا

من المتوقع أن يشهد سوق أنظمة إدارة المعارك في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتحديث الأساطيل البحرية، ومتطلبات الأمن الصارمة، وارتفاع ميزانيات الدفاع. وتتبنى القوات البحرية الأوروبية أنظمة فرعية متطورة، تشمل أنظمة الوعي الظرفي، وإدارة الأسلحة، والتحكم في المركبات غير المأهولة، لتعزيز جاهزية المهام. كما أن التركيز المتزايد على قابلية التشغيل البيني، وقدرات المهام المتعددة، وتكامل أجهزة الاستشعار والتحليلات المتقدمة، يُسهم في تعزيز اعتماد هذه الأنظمة في المدمرات والفرقاطات والكورفيتات.

نظرة عامة على سوق أنظمة إدارة القتال في المملكة المتحدة

من المتوقع أن يشهد سوق أنظمة إدارة المعارك في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالتحديثات البحرية المستمرة واعتماد حلول القيادة والسيطرة المتكاملة. ويُسهم تركيز البحرية الملكية على الكفاءة التشغيلية والوعي الظرفي والأنظمة غير المأهولة في زيادة الطلب. إضافةً إلى ذلك، من المتوقع أن تدعم البنية التحتية الدفاعية القوية للمملكة المتحدة، والتعاون مع شركات المقاولات الدفاعية المحلية والدولية، والتركيز على الابتكار التكنولوجي، نمو السوق.

نظرة عامة على سوق أنظمة إدارة القتال في ألمانيا

من المتوقع أن يشهد سوق أنظمة إدارة المعارك في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدعومًا بتحديث البحرية الألمانية وزيادة الاستثمارات في أنظمة الاستشعار المتقدمة وتكامل الأسلحة. وتساهم قاعدة التصنيع الدفاعي الألمانية الراسخة، إلى جانب تركيزها على التقنيات عالية الدقة والآمنة والصديقة للبيئة، في تعزيز اعتماد هذه الأنظمة في الفرقاطات والكورفيتات والغواصات. كما يزداد انتشار التكامل مع أنظمة الحرب الشبكية والمنصات متعددة المجالات.

نظرة عامة على سوق أنظمة إدارة القتال في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أنظمة إدارة المعارك في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بتزايد الإنفاق الدفاعي، والتوسع البحري، والتوترات الجيوسياسية في دول مثل الصين والهند واليابان. وتركز المنطقة على تحديث الأساطيل، ودمج المركبات غير المأهولة، وتطوير حلول متقدمة لإدارة المعارك محليًا. كما أن زيادة القدرات الإنتاجية، والدعم الحكومي، والمشتريات الاستراتيجية تُسهم في توسيع نطاق الوصول إلى السوق عبر مختلف المنصات البحرية.

نظرة عامة على سوق أنظمة إدارة القتال في اليابان

يشهد سوق أنظمة إدارة المعارك في اليابان نموًا متسارعًا بفضل تبني البلاد لتقنيات بحرية متقدمة، وبرامج تحديث أسطولها، وتركيزها على الدفاع الساحلي والدفاع متعدد المجالات. وتولي القوات البحرية اليابانية أولوية قصوى للوعي الظرفي، وأنظمة الأسلحة الآلية، والتكامل السلس للمركبات غير المأهولة لتعزيز القدرات الدفاعية. ويساهم التعاون الاستراتيجي مع مزودي التكنولوجيا المحليين والدوليين في دفع عجلة النمو في قطاعات المدمرات والفرقاطات والغواصات.

نظرة عامة على سوق أنظمة إدارة القتال في الصين

استحوذ سوق أنظمة إدارة المعارك في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى الاستثمارات الضخمة في توسيع الأسطول، وبناء السفن محلياً، ونشر الأنظمة الفرعية المتقدمة. وتركز الصين على المدمرات والغواصات وسفن الإنزال البرمائية الحديثة المجهزة بمنصات متكاملة لإدارة المعارك. ويُعدّ سعي الحكومة لتحقيق الاكتفاء الذاتي التكنولوجي، وتطوير حلول البرمجيات والأجهزة المحلية، والتبني السريع للأنظمة غير المأهولة، من العوامل الرئيسية الدافعة لنمو السوق.

حصة سوق أنظمة إدارة القتال

تتصدر شركات راسخة صناعة أنظمة إدارة المعارك، ومنها:

- شركة بي إيه إي سيستمز (المملكة المتحدة)

- شركة لوكهيد مارتن (الولايات المتحدة الأمريكية)

- شركة رايثيون (الولايات المتحدة الأمريكية)

- ساب إيه بي (السويد)

- شركة تيرما المساهمة (الدنمارك)

- شركة هانوا (كوريا الجنوبية)

- شركة بهارات للإلكترونيات المحدودة (BEL) (الهند)

- أسيلسان (تركيا)

- شركة تاتا للأنظمة المتقدمة المحدودة (الهند)

- مجموعة أطلس إلكترونيك (ألمانيا)

- شركة أتوس إس إي (فرنسا)

- مجموعة إي سي إيه (فرنسا)

آخر التطورات في سوق أنظمة إدارة القتال العالمية

- في ديسمبر 2023، أعلنت أستراليا والمملكة المتحدة، في إطار مبادرة AUKUS، عن دمج نظام إدارة القتال AN/BYG-1 في غواصة الهجوم السريع SSN-A. ومن المتوقع أن يُعزز هذا التحديث، الذي يشمل قدرات الإطلاق العمودي، المرونة العملياتية والجاهزية القتالية، مما سيزيد الطلب على منصات أنظمة إدارة القتال المتقدمة للغواصات في أسواق الدفاع في آسيا والمحيط الهادئ وأوروبا. وتُبرز هذه الخطوة تزايد الاستثمار في أنظمة القتال تحت الماء من الجيل التالي، وتُعزز التعاون الاستراتيجي في حلول بحرية عالية التقنية.

- في ديسمبر 2023، أدخلت البحرية الملكية النيوزيلندية الفرقاطة "تي مانا" التابعة للبحرية الملكية النيوزيلندية والمجهزة بنظام إدارة القتال "CMS 330". ويعزز تسليم شركة لوكهيد مارتن لهذا النظام شراكتها طويلة الأمد مع البحرية الملكية، ويُظهر تركيز السوق على الحلول المتقدمة والمتكاملة القادرة على توفير حماية فائقة ضد تهديدات الحرب الحديثة. ومن المرجح أن يحفز هذا التطور الطلب على أنظمة إدارة القتال المطورة للفرقاطات في القوات البحرية الأصغر حجماً ولكنها متقدمة تقنياً.

- في أكتوبر 2023، أعلنت اليابان عن مشروع بحثي لتطوير نظام متطور لإدارة المعارك يتمتع بقدرات قابلة للتطوير وتكامل الذكاء الاصطناعي، على أن يبدأ المشروع في السنة المالية 2024 ويستهدف اختباره بحلول السنة المالية 2028. وتؤكد هذه المبادرة تركيز اليابان على تقنيات الجيل القادم من القوات البحرية، ومن المتوقع أن تدفع نمو حلول أنظمة إدارة المعارك المدعومة بالذكاء الاصطناعي، مما يؤثر على توجهات مشتريات الدفاع الإقليمية ويعزز الابتكار في أنظمة الوعي الظرفي وأنظمة اتخاذ القرارات الآلية.

- في أكتوبر 2023، وقّعت شركة تاليس عقدًا مع شركة بولسكا غروبا زبروجينيوفا (PGZ) لتوريد نظام إدارة القتال المتكامل TACTICOS، بالإضافة إلى أجهزة السونار، ورادارات المراقبة الجوية والتحكم في النيران، وأجهزة استشعار الأشعة تحت الحمراء بزاوية 360 درجة، وذلك لبرنامج فرقاطة ميتشنيك التابع للبحرية البولندية. يُظهر هذا العقد الطلب الأوروبي المتزايد على منصات إدارة القتال المتكاملة متعددة الوظائف، ومن المتوقع أن يكون له تأثير إيجابي على السوق الإقليمية للإلكترونيات البحرية وأنظمة الاستشعار المتطورة.

- في سبتمبر 2023، منحت البحرية الأمريكية شركة لوكهيد مارتن 23 مليون دولار أمريكي لبدء تطوير نظام القتال المتكامل (ICS)، الذي يهدف إلى ربط أساطيل البحرية وخفر السواحل الأمريكية السطحية. يُبرز هذا البرنامج تحول السوق نحو حلول أنظمة إدارة القتال (CMS) عالية الترابط وقابلة للتشغيل البيني، ومن المرجح أن يُسرّع من اعتماد هندسة الأنظمة المتكاملة وحلول القتال القائمة على البرمجيات في جميع المنصات البحرية في أمريكا الشمالية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.