Global Critical Illness Insurance Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

216.50 Billion

USD

369.97 Billion

2022

2030

USD

216.50 Billion

USD

369.97 Billion

2022

2030

| 2023 –2030 | |

| USD 216.50 Billion | |

| USD 369.97 Billion | |

| % | |

|

السوق العالمية لتأمين الأمراض الحرجة، حسب نوع المنتج (تأمين الأمراض، التأمين الطبي، وتأمين حماية الدخل)، والتطبيق (السرطان، والنوبات القلبية، والسكتات الدماغية) - اتجاهات الصناعة وتوقعاتها حتى عام 2030

تحليل سوق التأمين ضد الأمراض الخطيرة وحجمه

من المتوقع أن يشهد سوق تأمين الأمراض الحرجة نموًا مربحًا. وقد ثبت أن زيادة عدد حالات الأمراض الحرجة، مثل السكتة الدماغية والسرطان والفشل الكلوي والنوبات القلبية، هي السبب الرئيسي لوعي الناس بها. ومن المتوقع أن يؤدي تزايد حالات الأمراض الحرجة وزيادة نفقات شركات التأمين والسكان غير المؤمَّن عليهم إلى دفع عجلة نمو سوق تأمين الأمراض الحرجة. ومن المتوقع أيضًا أن يؤدي ارتفاع النفقات الطبية إلى دفع عجلة سوق تأمين الأمراض الحرجة.

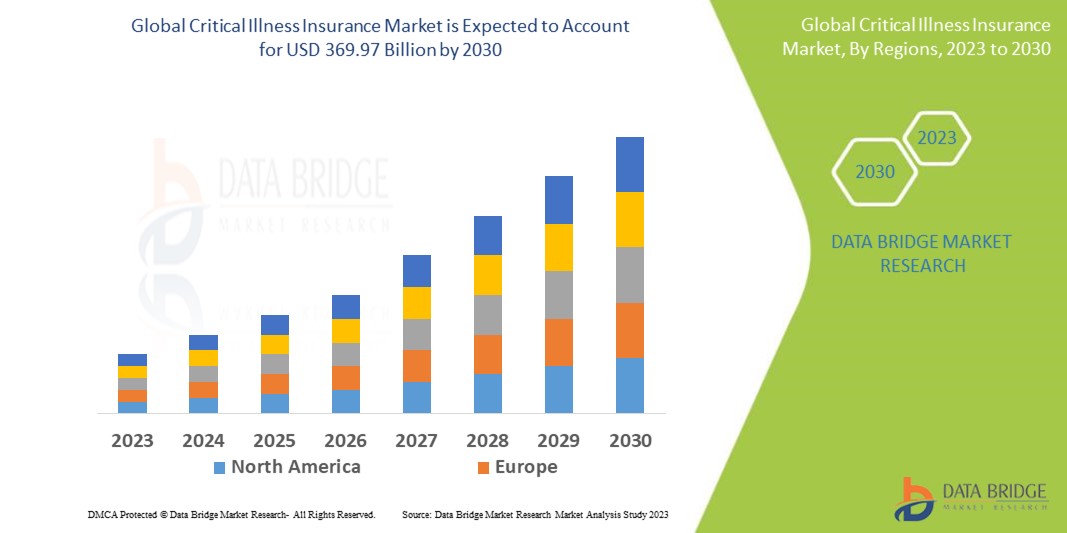

تشير تحليلات شركة داتا بريدج لأبحاث السوق إلى أن سوق تأمين الأمراض الحرجة، الذي بلغ 216.5 مليار دولار أمريكي في عام 2022، سيشهد نموًا هائلاً ليصل إلى 369.97 مليار دولار أمريكي بحلول عام 2030، ومن المتوقع أن يشهد معدل نمو سنوي مركب قدره 10.40% خلال فترة التوقعات. ويهيمن التأمين الطبي على قطاع المنتجات في سوق تأمين الأمراض الحرجة بفضل تزايد الوعي والفهم بهذه الأمراض. وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق، مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، تتضمن تقارير السوق التي أعدتها داتا بريدج لأبحاث السوق تحليلات معمقة من الخبراء، ووبائيات المرضى، وتحليلات لخطوط الإنتاج، وتحليلات للأسعار، والإطار التنظيمي.

نطاق سوق التأمين على الأمراض الحرجة وتقسيمه

|

مقياس التقرير |

تفاصيل |

|

فترة التنبؤ |

من 2023 إلى 2030 |

|

سنة الأساس |

2022 |

|

السنوات التاريخية |

2021 (قابلة للتخصيص حتى 2015-2020) |

|

الوحدات الكمية |

الإيرادات بالملايين من الدولارات الأمريكية، والحجم بالوحدات، والتسعير بالدولار الأمريكي |

|

القطاعات المغطاة |

حسب نوع المنتج (تأمين الأمراض، والتأمين الطبي ، وتأمين حماية الدخل)، والتطبيق (السرطان، والنوبات القلبية، والسكتة الدماغية)، |

|

الدول المغطاة |

الولايات المتحدة، كندا، المكسيك، ألمانيا، إيطاليا، المملكة المتحدة، فرنسا، إسبانيا، هولندا، بلجيكا، سويسرا، تركيا، روسيا، بقية أوروبا، اليابان، الصين، الهند، كوريا الجنوبية، أستراليا، سنغافورة، ماليزيا، تايلاند، إندونيسيا، الفلبين، بقية دول آسيا والمحيط الهادئ، البرازيل، الأرجنتين، بقية دول أمريكا الجنوبية، جنوب أفريقيا، المملكة العربية السعودية، الإمارات العربية المتحدة، مصر، إسرائيل، بقية دول الشرق الأوسط وأفريقيا) |

|

الجهات الفاعلة في السوق المغطاة |

شركة AEGON Life Insurance Company Ltd (هولندا)، AXA Hong Kong (هونج كونج)، Legal & General Group plc (المملكة المتحدة)، Generali China Life Insurance Co. Ltd. (الصين)، Prudential Hong Kong Limited (هونج كونج)، Bajaj Allianz General Insurance Co. Ltd. (الهند)، Tata AIG General Insurance Company Limited (الهند)، United Healthcare Services Inc. (الولايات المتحدة)، Zurich American Insurance Company (الولايات المتحدة)، AmMetLife Insurance Berhad (ماليزيا)، Star Union Dai-ichi Life Insurance Company Limited (الهند)، Sun Life Assurance Company of Canada. (كندا)، AFLAC INCORPORATED (الولايات المتحدة)، Liberty General Insurance Ltd. (الهند)، HCF (أستراليا)، Star Union Dai-ichi Life Insurance Company Limited. (الهند)، Future Generali India Insurance Company Ltd. (الهند)، Religare Health Insurance Company Limited (الهند)، Cigna (الولايات المتحدة). شركة مانوليف المالية (كندا)، شركة برودينشال المالية (الولايات المتحدة) |

|

فرص السوق |

|

تعريف السوق

يرتبط المرض الخطير بشكل رئيسي بأي مرض أو علة أو حالة صحية تُشكل تهديدًا محتملًا أو مباشرًا للحياة وتتطلب رعاية شاملة ومراقبة مستمرة، غالبًا في العناية المركزة. تأمين الأمراض الخطير هو منتج تأميني يُساعد على التحقق مما إذا كانت شركة التأمين مُتعاقدة على دفع تكاليف التأمين عادةً في حال تشخيص حامل الوثيقة بأي نوع من الأمراض المحددة في قائمة مُحددة مسبقًا كجزء من وثيقة التأمين.

ديناميكيات سوق التأمين العالمي للأمراض الحرجة

السائقين

- تزايد انتشار الأمراض الحرجة

يُعدّ ارتفاع معدل الإصابة بالأمراض الخطيرة، كالسرطان وأمراض القلب والسكتة الدماغية، عاملاً رئيسياً في نمو سوق تأمين الأمراض الخطيرة. ومع ازدياد وعي الأفراد بالعبء المالي المرتبط بهذه الأمراض، يزداد الطلب على التغطية التأمينية لتخفيف تكاليف العلاج والتعافي.

- تزايد الإنفاق على الرعاية الصحية

أدى ارتفاع تكاليف العلاج الطبي وخدمات الرعاية الصحية إلى زيادة الطلب على تأمين الأمراض الحرجة. يسعى الأفراد إلى الحصول على تغطية توفر الدعم المالي للإجراءات الطبية الباهظة، وتكاليف الاستشفاء، والأدوية، والرعاية بعد العلاج.

- التقدم في التكنولوجيا الطبية وتحسين معدلات البقاء على قيد الحياة

أدى التقدم في التكنولوجيا الطبية وبروتوكولات العلاج إلى تحسين معدلات النجاة من الأمراض الخطيرة. ومع تزايد عدد الأشخاص الذين ينجو من هذه الأمراض، تزداد الحاجة إلى الحماية والدعم الماليين خلال فترة التعافي، مما يزيد الطلب على تأمين الأمراض الخطيرة.

فرص

- الأسواق غير المستغلة والاقتصادات الناشئة

هناك فرص نمو كبيرة في الأسواق غير المستغلة والاقتصادات الناشئة، حيث يكون الوعي بتأمين الأمراض الحرجة واعتماده منخفضين نسبيًا. ومع تطور هذه الأسواق وزيادة الوعي بالرعاية الصحية، من المتوقع أن يزداد الطلب على التغطية التأمينية للأمراض الحرجة.

- الابتكار في المنتجات والتخصيص:

تتاح لشركات التأمين فرصة تطوير منتجات تأمينية مبتكرة ومخصصة للأمراض الحرجة. فمن خلال توفير خيارات تغطية مرنة، وباقات مصممة خصيصًا، ومزايا إضافية، يمكن لشركات التأمين تلبية الاحتياجات والتفضيلات المتنوعة للأفراد الذين يسعون للحصول على تغطية للأمراض الحرجة.

القيود/التحديات

- القدرة على تحمل التكاليف وإمكانية الوصول

قد تُشكّل القدرة على تحمل تكاليف تأمين الأمراض الحرجة وسهولة الحصول عليه عائقًا كبيرًا. فقد تكون أقساط التأمين باهظةً لبعض الأفراد، لا سيما في الشرائح السكانية ذات الدخل المنخفض. إضافةً إلى ذلك، قد تكون التغطية التأمينية محدودة أو غير متاحة للأفراد الذين يعانون من أمراض سابقة أو ذوي معدلات مخاطر أعلى.

- عدم الوعي والفهم

إن نقص الوعي والفهم لدى عامة الناس بشأن تأمين الأمراض الحرجة قد يعيق نمو السوق. فقد لا يدرك الكثيرون تمامًا المزايا والتغطية التي توفرها هذه السياسات، مما يؤدي إلى انخفاض الطلب عليها واعتمادها.

- الاكتتاب المعقد وتقييم المخاطر

يتضمن تأمين الأمراض الحرجة عمليات اكتتاب وتقييم مخاطر معقدة. قد يكون تقييم ملف مخاطر الفرد وتحديد التغطية المناسبة أمرًا صعبًا، خاصةً في الحالات التي تتفاوت في شدتها وتوقعاتها.

- القضايا التنظيمية والامتثالية

يخضع سوق تأمين الأمراض الحرجة لأطر تنظيمية ومتطلبات امتثال تختلف باختلاف المناطق. ويتعين على شركات التأمين التعامل مع هذه اللوائح وضمان الامتثال، مما قد يفرض تحديات ويزيد من التعقيدات التشغيلية.

يقدم تقرير سوق تأمين الأمراض الحرجة هذا تفاصيل حول أحدث التطورات، واللوائح التجارية، وتحليل الاستيراد والتصدير، وتحليل الإنتاج، وتحسين سلسلة القيمة، وحصة السوق، وتأثير الجهات الفاعلة المحلية والمحلية، ويحلل الفرص من حيث مصادر الإيرادات الناشئة، والتغيرات في لوائح السوق، وتحليل النمو الاستراتيجي للسوق، وحجم السوق، ونمو فئات السوق، ومجالات التطبيق والهيمنة، وموافقات المنتجات، وإطلاق المنتجات، والتوسعات الجغرافية، والابتكارات التكنولوجية في السوق. لمزيد من المعلومات حول سوق تأمين الأمراض الحرجة، تواصلوا مع شركة داتا بريدج لأبحاث السوق للحصول على موجز محلل، وسيساعدكم فريقنا في اتخاذ قرار مدروس لتحقيق نمو السوق.

التطورات الأخيرة

- في يوليو 2020، أطلقت شركة ليبرتي للتأمين العام برنامج "الربط الحرج"، حيث يُمكن الاختيار من بين برنامجين بمبلغ تأمين يتراوح بين 100 ألف روبية و100 مليون روبية. عند اختيار العميل للخطة (أ)، يُمكنه اختيار باقات الأمراض الحرجة التي تغطي 9 أو 25 أو 43 مرضًا حرجًا. بينما تُقدم الخطة (ب) باقات مُخصصة لأمراض مُحددة، مثل "حماية القلب"، و"حماية السرطان"، و"حماية رينوليف"، و"حماية الدماغ". وبهذا الإطلاق، تُعزز الشركة عروضها لعملائها في مجال تأمين الأمراض الحرجة.

- في نوفمبر 2022، أعلنت مجموعة ناسو المالية أنها دخلت في اتفاقية ملزمة مع شركة ديلاوير للتأمين على الحياة لشراء شركة ديلاوير للتأمين على الحياة في نيويورك.

نطاق سوق التأمين العالمي للأمراض الحرجة

يُقسّم سوق تأمين الأمراض الحرجة بناءً على نوع المنتج وتطبيقه. سيساعدك نمو هذه القطاعات على تحليل قطاعات النمو المتواضعة في هذه الصناعات، ويزود المستخدمين بنظرة عامة قيّمة على السوق ورؤى ثاقبة تُساعدهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الرئيسية.

نوع المنتج

- تأمين الأمراض

- التأمين الطبي

- تأمين حماية الدخل.

طلب

- سرطان

- نوبة قلبية

- سكتة دماغية.

تحليل/رؤى إقليمية لسوق التأمين ضد الأمراض الخطيرة

يتم تحليل سوق التأمين ضد الأمراض الحرجة، وتوفير رؤى حول حجم السوق واتجاهاته حسب البلد ومصدر الطاقة والمنتج والتطبيق، كما هو مذكور أعلاه.

الدول التي يغطيها تقرير سوق التأمين ضد الأمراض الحرجة هي الولايات المتحدة وكندا والمكسيك في أمريكا الشمالية وألمانيا وفرنسا والمملكة المتحدة وهولندا وسويسرا وبلجيكا وروسيا وإيطاليا وإسبانيا وتركيا وبقية أوروبا في أوروبا والصين واليابان والهند وكوريا الجنوبية وسنغافورة وماليزيا وأستراليا وتايلاند وإندونيسيا والفلبين وبقية دول آسيا والمحيط الهادئ (APAC) في منطقة آسيا والمحيط الهادئ (APAC) والمملكة العربية السعودية والإمارات العربية المتحدة وجنوب إفريقيا ومصر وإسرائيل وبقية دول الشرق الأوسط وأفريقيا (MEA) كجزء من الشرق الأوسط وأفريقيا (MEA) والبرازيل والأرجنتين وبقية دول أمريكا الجنوبية كجزء من أمريكا الجنوبية.

من المرجح أن تقود أمريكا الشمالية سوق تأمين الأمراض الحرجة عالميًا. وقد أدى ارتفاع حالات الأمراض المزمنة، مثل السرطان، وزيادة النفقات الطبية في المنطقة إلى نمو السوق الإقليمية. ومع ذلك، فإن الطفرة المفاجئة في تشخيص السرطان وارتفاع معدل الوفيات هما العاملان الرئيسيان الدافعان لنمو السوق الإقليمية.

ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ نمواً كبيراً خلال الفترة المتوقعة من 2023 إلى 2030 بسبب ارتفاع الطلب على سياسات التأمين الصحي في البلدان ذات الكثافة السكانية العالية مثل الهند والصين.

يقدم قسم الدولة في التقرير أيضًا العوامل المؤثرة على السوق المحلية والتغيرات في اللوائح التنظيمية، والتي تؤثر على اتجاهات السوق الحالية والمستقبلية. وتُستخدم بيانات مثل تحليل سلسلة القيمة النهائية والنهائية، وتحليل الاتجاهات الفنية لقوى بورتر الخمس، ودراسات الحالة، للتنبؤ بسيناريو السوق لكل دولة على حدة. كما يُراعى وجود العلامات التجارية العالمية وتوافرها والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية، وتأثير التعريفات الجمركية المحلية، وطرق التجارة، عند تقديم تحليل تنبؤي لبيانات الدولة.

نمو البنية التحتية للرعاية الصحية والقاعدة المركبة وانتشار التكنولوجيا الجديدة

يوفر سوق تأمين الأمراض الحرجة تحليلاً مفصلاً للسوق لنمو الإنفاق الصحي على المعدات الرأسمالية في كل دولة، والقاعدة المُركّبة لمختلف أنواع المنتجات في سوق تأمين الأمراض الحرجة، وتأثير التكنولوجيا باستخدام منحنيات خط الحياة، والتغيرات في سيناريوهات تنظيم الرعاية الصحية وتأثيرها على سوق تأمين الأمراض الحرجة. تتوفر البيانات للفترة التاريخية 2015-2020.

تحليل المشهد التنافسي وحصة سوق التأمين ضد الأمراض الخطيرة

يُقدم المشهد التنافسي لسوق تأمين الأمراض الحرجة تفاصيل عن المنافسين. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، واستثماراتها في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. وتتعلق البيانات المذكورة أعلاه فقط بتركيز الشركات على سوق تأمين الأمراض الحرجة.

بعض اللاعبين الرئيسيين العاملين في سوق التأمين ضد الأمراض الحرجة هم:

- شركة إيجون للتأمين على الحياة المحدودة - هولندا

- أكسا هونج كونج - هونج كونج

- مجموعة ليغال آند جنرال بي إل سي - المملكة المتحدة

- شركة جنرالي تشاينا للتأمين على الحياة المحدودة - الصين

- شركة برودينشال هونج كونج المحدودة - هونج كونج

- شركة باجاج أليانز للتأمين العام المحدودة - الهند

- شركة تاتا إيه آي جي للتأمين العام المحدودة - الهند

- شركة يونايتد هيلث كير سيرفيسز - الولايات المتحدة

- شركة زيورخ الأمريكية للتأمين - الولايات المتحدة

- أمميتلايف للتأمين بيرهاد - ماليزيا

- شركة ستار يونيون داي-إيتشي للتأمين على الحياة المحدودة - الهند

- شركة صن لايف للتأمين في كندا - كندا

- شركة أفلاك المحدودة - الولايات المتحدة

- شركة ليبرتي للتأمين العام المحدودة - الهند

- HCF - أستراليا

- شركة فيوتشر جنرالي الهند للتأمين المحدودة - الهند

- شركة ريليجاري للتأمين الصحي المحدودة - الهند

- سيجنا - الولايات المتحدة

- شركة مانولايف المالية - كندا

- شركة برودينشال المالية المحدودة - الولايات المتحدة

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق التأمين العالمي للأمراض الحرجة

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم شريط كينيسيو

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي القوائم

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 بيانات حجم المبيعات

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق التأمين العالمي للأمراض الحرجة: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 عمليات الدمج والاستحواذ

10.8 التوقعات المستقبلية

11 الامتثال التنظيمي

11.1 الهيئات التنظيمية

11.2 التصنيفات التنظيمية

11.3 التقديمات التنظيمية

11.4 التناغم الدولي

11.5 أنظمة الامتثال وإدارة الجودة

11.6 التحديات والاستراتيجيات التنظيمية

الشكل 1: أهم الكيانات بناءً على نظرة عامة على البحث والتطوير في سوق التأمين العالمي للأمراض الحرجة

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

12 إطار السداد

13 تحليل خريطة الفرص

14 تحليل سلسلة القيمة

15 اقتصاد الرعاية الصحية

15.1 نفقات الرعاية الصحية

15.2 النفقات الرأسمالية

15.3 اتجاهات الإنفاق الرأسمالي

15.4 تخصيص النفقات الرأسمالية

15.5 مصادر التمويل

15.6 معايير الصناعة

15.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

15.8 هيكل نظام الرعاية الصحية

15.9 سياسات الحكومة

15.1 التنمية الاقتصادية

16 سوق التأمين العالمي للأمراض الحرجة حسب نوع التأمين

16.1 نظرة عامة

16.2 تأمين الأمراض الحرجة الفردية

16.3 تأمين الأمراض الحرجة الجماعي

16.4 تأمين الأمراض الحرجة للعائلة

16.5 تأمين مستقل ضد الأمراض الحرجة

16.6 تأمين الأمراض الحرجة (إضافي)

17 سوق التأمين العالمي للأمراض الحرجة حسب المرض

17.1 نظرة عامة

17.2 السرطان

17.2.1 سرطان الثدي

17.2.2 سرطان الرئة

17.2.3 سرطان القولون والمستقيم

17.2.4 سرطان البروستاتا

17.2.5 آخرون

17.3 أمراض القلب والأوعية الدموية

17.3.1 احتشاء عضلة القلب (النوبة القلبية)

17.3.2 السكتة الدماغية

17.3.3 جراحة مجازة الشريان التاجي

17.3.4 قسطرة الشرايين

17.3.5 آخرون

17.4 الاضطرابات العصبية

17.4.1 التصلب المتعدد

17.4.2 مرض باركنسون

17.4.3 مرض الزهايمر

17.4.4 مرض الخلايا العصبية الحركية

17.4.5 آخرون

17.5 زراعة الأعضاء

17.5.1 زراعة الكلى

17.5.2 زراعة الكبد

17.5.3 زراعة القلب

17.5.4 زراعة الرئة

17.5.5 آخرون

17.6 آخرون

18 سوق التأمين العالمي للأمراض الحرجة حسب الفئة العمرية

18.1 نظرة عامة

18.2 الأطفال (أقل من 18 عامًا)

18.3 الشباب (18-35 سنة)

18.4 البالغين في منتصف العمر (36-55 عامًا)

18.5 كبار السن (فوق 55 عامًا)

19 سوق التأمين العالمي للأمراض الحرجة حسب مدة الوثيقة

19.1 نظرة عامة

19.2 السياسات القياسية قصيرة الأجل (أقل من 5 سنوات)

19.3 سياسات متوسطة الأجل (5-10 سنوات)

19.4 السياسات طويلة الأجل (أكثر من 10 سنوات)

20 سوق التأمين العالمي للأمراض الحرجة حسب نوع القسط

20.1 نظرة عامة

20.2 قسط عادي

20.3 قسط واحد

20.4 قسط محدود

21 سوق التأمين العالمي للأمراض الحرجة حسب المستخدم النهائي

21.1 نظرة عامة

21.2 الأفراد

21.3 موظفو الشركة

21.4 الأفراد العاملون لحسابهم الخاص

21.5 عائلة

22 سوق التأمين العالمي للأمراض الحرجة حسب قنوات التوزيع

22.1 نظرة عامة

22.2 المبيعات المباشرة

22.3 وسطاء/وكلاء التأمين

22.4 البنوك (التأمين المصرفي)

22.5 المنصات عبر الإنترنت

22.6 مبيعات الشركات

23 سوق التأمين العالمي للأمراض الحرجة حسب مبلغ التغطية

23.1 نظرة عامة

23.2 حتى 50,000 دولار أمريكي

23.3 دولار أمريكي 50,001 - 100,000 دولار أمريكي

23.4 دولار أمريكي 100,001 - 500,000 دولار أمريكي

23.5 أكثر من 500,000 دولار أمريكي

24 سوق التأمين العالمي للأمراض الحرجة، حسب المنطقة الجغرافية

سوق التأمين العالمي للأمراض الحرجة (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

24.1 أمريكا الشمالية

24.1.1 الولايات المتحدة

24.1.2 كندا

24.1.3 المكسيك

24.2 أوروبا

24.2.1 ألمانيا

24.2.2 فرنسا

24.2.3 المملكة المتحدة

24.2.4 إيطاليا

24.2.5 إسبانيا

24.2.6 روسيا

24.2.7 تركيا

24.2.8 بلجيكا

24.2.9 هولندا

24.2.10 سويسرا

24.2.11 بقية أوروبا

24.3 منطقة آسيا والمحيط الهادئ

24.3.1 اليابان

24.3.2 الصين

24.3.3 كوريا الجنوبية

24.3.4 الهند

24.3.5 أستراليا

24.3.6 سنغافورة

24.3.7 تايلاند

24.3.8 ماليزيا

24.3.9 إندونيسيا

24.3.10 الفلبين

24.3.11 بقية منطقة آسيا والمحيط الهادئ

24.4 أمريكا الجنوبية

24.4.1 البرازيل

24.4.2 الأرجنتين

24.4.3 بيرو

24.4.4 تشيلي

24.4.5 كولومبيا

24.4.6 فنزويلا

24.4.7 بقية أمريكا الجنوبية

24.5 الشرق الأوسط وأفريقيا

24.5.1 جنوب أفريقيا

24.5.2 المملكة العربية السعودية

24.5.3 الإمارات العربية المتحدة

24.5.4 مصر

24.5.5 إسرائيل

24.5.6 بقية دول الشرق الأوسط وأفريقيا

24.6 رؤى أساسية رئيسية: حسب البلدان الرئيسية

25 سوق التأمين العالمي للأمراض الحرجة، مشهد الشركة

25.1 تحليل أسهم الشركة: عالميًا

25.2 تحليل أسهم الشركة: أمريكا الشمالية

25.3 تحليل أسهم الشركة: أوروبا

25.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

25.5 عمليات الدمج والاستحواذ

25.6 تطوير المنتجات الجديدة والموافقات عليها

25.7 التوسعات

25.8 التغييرات التنظيمية

25.9 الشراكة والتطورات الاستراتيجية الأخرى

26 سوق التأمين العالمي للأمراض الحرجة، وتحليل SWOT وDBMR

27 سوق التأمين العالمي للأمراض الحرجة، نبذة عن الشركة

27.1 أليانز

27.1.1 نظرة عامة على الشركة

27.1.2 تحليل الإيرادات

27.1.3 التواجد الجغرافي

27.1.4 محفظة المنتجات

27.1.5 التطورات الأخيرة

27.2 شركة التأمين على الحياة الصينية

27.2.1 نظرة عامة على الشركة

27.2.2 تحليل الإيرادات

27.2.3 التواجد الجغرافي

27.2.4 محفظة المنتجات

27.2.5 التطورات الأخيرة

27.3 شركة سبايدر تيك المحدودة، أفلاك المحدودة

27.3.1 نظرة عامة على الشركة

27.3.2 تحليل الإيرادات

27.3.3 التواجد الجغرافي

27.3.4 محفظة المنتجات

27.3.5 التطورات الأخيرة

27.4 ايجون

27.4.1 نظرة عامة على الشركة

27.4.2 تحليل الإيرادات

27.4.3 التواجد الجغرافي

27.4.4 محفظة المنتجات

27.4.5 التطورات الأخيرة

27.5 ايه اي جي

27.5.1 نظرة عامة على الشركة

27.5.2 تحليل الإيرادات

27.5.3 التواجد الجغرافي

27.5.4 محفظة المنتجات

27.5.5 التطورات الأخيرة

27.6 أمريكان فيديليتي

27.6.1 نظرة عامة على الشركة

27.6.2 تحليل الإيرادات

27.6.3 التواجد الجغرافي

27.6.4 محفظة المنتجات

27.6.5 التطورات الأخيرة

27.7 أفيفا

27.7.1 نظرة عامة على الشركة

27.7.2 تحليل الإيرادات

27.7.3 التواجد الجغرافي

27.7.4 محفظة المنتجات

27.7.5 التطورات الأخيرة

27.8 يونايتد هيلث كير

27.8.1 نظرة عامة على الشركة

27.8.2 تحليل الإيرادات

27.8.3 التواجد الجغرافي

27.8.4 محفظة المنتجات

27.8.5 التطورات الأخيرة

27.9 مجموعة ديجاردان

27.9.1 نظرة عامة على الشركة

27.9.2 تحليل الإيرادات

27.9.3 التواجد الجغرافي

27.9.4 محفظة المنتجات

27.9.5 التطورات الأخيرة

27.1 مجموعة ليغال آند جنرال بي إل سي

27.10.1 نظرة عامة على الشركة

27.10.2 تحليل الإيرادات

27.10.3 التواجد الجغرافي

27.10.4 محفظة المنتجات

27.10.5 التطورات الأخيرة

27.11 شركة جنرال تشاينا للتأمين على الحياة المحدودة

27.11.1 نظرة عامة على الشركة

27.11.2 تحليل الإيرادات

27.11.3 التواجد الجغرافي

27.11.4 محفظة المنتجات

27.11.5 التطورات الأخيرة

27.12 شركة برودينشال هونج كونج المحدودة

27.12.1 نظرة عامة على الشركة

27.12.2 تحليل الإيرادات

27.12.3 التواجد الجغرافي

27.12.4 محفظة المنتجات

27.12.5 التطورات الأخيرة

27.13 أمتلايف للتأمين بيرهاد

27.13.1 نظرة عامة على الشركة

27.13.2 تحليل الإيرادات

27.13.3 التواجد الجغرافي

27.13.4 محفظة المنتجات

27.13.5 التطورات الأخيرة

27.14 شركة ستار يونيون داي-إيتشي للتأمين على الحياة المحدودة

27.14.1 نظرة عامة على الشركة

27.14.2 تحليل الإيرادات

27.14.3 التواجد الجغرافي

27.14.4 محفظة المنتجات

27.14.5 التطورات الأخيرة

27.15 شركة صن لايف للتأمين في كندا

27.15.1 نظرة عامة على الشركة

27.15.2 تحليل الإيرادات

27.15.3 التواجد الجغرافي

27.15.4 محفظة المنتجات

27.15.5 التطورات الأخيرة

27.16 شركة ليبرتي العامة للتأمين المحدودة

27.16.1 نظرة عامة على الشركة

27.16.2 تحليل الإيرادات

27.16.3 التواجد الجغرافي

27.16.4 محفظة المنتجات

27.16.5 التطورات الأخيرة

27.17 HCF

27.17.1 نظرة عامة على الشركة

27.17.2 تحليل الإيرادات

27.17.3 التواجد الجغرافي

27.17.4 محفظة المنتجات

27.17.5 التطورات الأخيرة

27.18 شركة فيوتشر جنرال الهندية للتأمين المحدودة

27.18.1 نظرة عامة على الشركة

27.18.2 تحليل الإيرادات

27.18.3 التواجد الجغرافي

27.18.4 محفظة المنتجات

27.18.5 التطورات الأخيرة.

27.19 شركة ريليجاري للتأمين الصحي المحدودة

27.19.1 نظرة عامة على الشركة

27.19.2 تحليل الإيرادات

27.19.3 التواجد الجغرافي

27.19.4 محفظة المنتجات

27.19.5 التطورات الأخيرة

27.2 سيجنا

27.20.1 نظرة عامة على الشركة

27.20.2 تحليل الإيرادات

27.20.3 التواجد الجغرافي

27.20.4 محفظة المنتجات

27.20.5 التطورات الأخيرة

27.21 شركة مانوليف المالية -

27.21.1 نظرة عامة على الشركة

27.21.2 تحليل الإيرادات

27.21.3 التواجد الجغرافي

27.21.4 محفظة المنتجات

27.21.5 التطورات الأخيرة

27.22 شركة برودينشال المالية المحدودة

27.22.1 نظرة عامة على الشركة

27.22.2 تحليل الإيرادات

27.22.3 التواجد الجغرافي

27.22.4 محفظة المنتجات

27.22.5 التطورات الأخيرة

27.23 أكسا هونج كونج

27.23.1 نظرة عامة على الشركة

27.23.2 تحليل الإيرادات

27.23.3 التواجد الجغرافي

27.23.4 محفظة المنتجات

27.23.5 التطورات الأخيرة

27.24 شركة آي سي آي سي آي برودينشال للتأمين على الحياة المحدودة

27.24.1 نظرة عامة على الشركة

27.24.2 تحليل الإيرادات

27.24.3 التواجد الجغرافي

27.24.4 محفظة المنتجات

27.24.5 التطورات الأخيرة

27.25 شركة غارديان للتأمين على الحياة في أمريكا

27.25.1 نظرة عامة على الشركة

27.25.2 تحليل الإيرادات

27.25.3 التواجد الجغرافي

27.25.4 محفظة المنتجات

27.25.5 التطورات الأخيرة

27.26 شركة أولد ميوتشوال المحدودة

27.26.1 نظرة عامة على الشركة

27.26.2 تحليل الإيرادات

27.26.3 التواجد الجغرافي

27.26.4 محفظة المنتجات

27.26.5 التطورات الأخيرة

28 الخاتمة

29 استبيان

30 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.