Global Dactylitis Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

10.91 Billion

USD

21.73 Billion

2025

2033

USD

10.91 Billion

USD

21.73 Billion

2025

2033

| 2026 –2033 | |

| USD 10.91 Billion | |

| USD 21.73 Billion | |

| % | |

|

(د) اتجاهات الصناعة والتعميم حتى عام 2033

المعالجةلمحة عن السوق

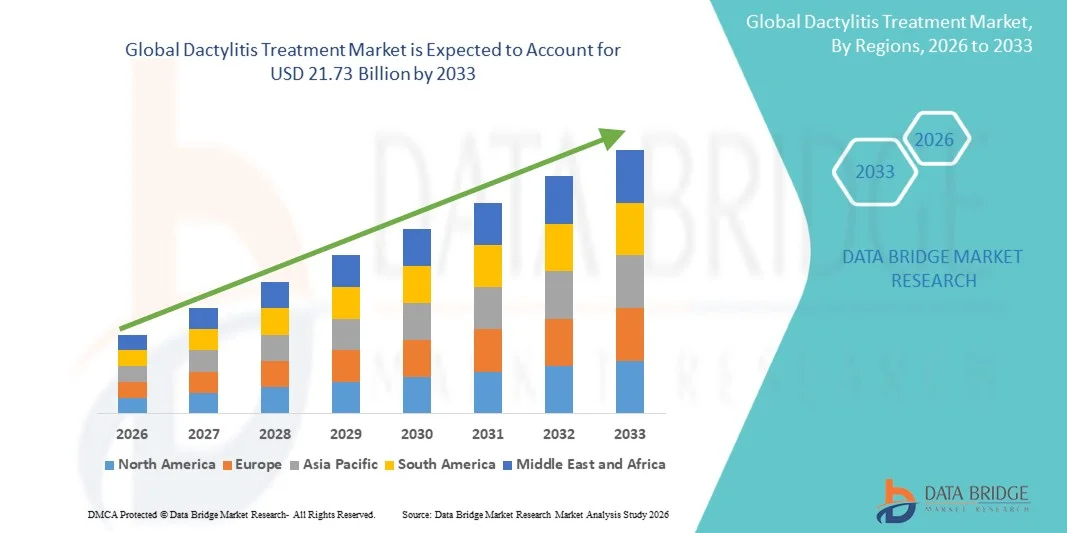

وقدرت قيمة السوق العالمية لمعالجة Dactactylisis العالمية بقيمة10.91 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك21.73 بليون دولار بحلول عام 2033« النامية فيالنسبة المئوية لإجمالي الناتج المحلي الإجمالي 9.00 في المائة من 2026 إلى 2033● يشهد السوق نمواً مطرداً مدفوعاً بتزايد الطلب على حلول تدريبية مأمونة وواقعية في مجال السائقين، وإحراز تقدم سريع في معدات وبرامج المحاكاة، وتوسيع نطاق التطبيقات عبر البحث والتطوير في مجال السيارات، والدفاع، ورياض السيارات المهنية.

إن تزايد حوادث الطرق على الصعيد العالمي، إلى جانب الأنظمة الحكومية الأكثر صرامة بشأن تدريب السائقين والسلامة على الطرق، يرغم سلطات النقل، ومدارس القيادة، والمنظمات العسكرية على اعتماد تكنولوجيات المحاكاة المتقدمة. وتحل أجهزة محاكاة القاعدة الثابتة والتردد/القابلة للتكييف محل التدريب التقليدي على الطرق في العديد من الأسواق، وتوفر بيئات فعالة من حيث التكلفة، وقابلة للتكرار، وخالية من المخاطر من أجل تنمية المهارات والتحقق الذاتي من صحة المركبات.

اتجاهات السوق الرئيسية ودقات النظر

- سيطرت أمريكا الشمالية على السوق العالمية لمعالجة الصابورة بالتهاب الكبد بأكبر حصة من الإيرادات بلغت 35.8 في المائة في عام 2025، بدعم من البنية التحتية المتقدمة للرعاية الصحية، وزيادة اعتماد العلاجات البيولوجية، وزيادة انتشار التهاب المفاصل والاضطرابات الالتهابية.

- وقاد قطاع العقاقير المضادة للهيدروليك المكيفة للأمراض السوق بحصة قدرها 40.92 في المائة في عام 2025، مدفوعة بفعاليته في الحد من الالتهاب، وتباطؤ تقدم المرض، وتحسين نتائج المرضى الطويلة الأجل.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في إطار معدل نمو الناتج المحلي الإجمالي البالغ 7.3 في المائة في الفترة من 2026 إلى 2033، وأن يغذيها تحسين فرص الحصول على الرعاية الصحية، وزيادة الوعي بشأن الاضطرابات التي تصيب المناعة الذاتية، وتوسيع نطاق القدرات التشخيصية في جميع أنحاء الصين والهند واليابان.

- أما جزء اختبارات التصوير فهو أسرع أنواع التشخيص نمواً، ومن المتوقع أن يسجل معدلاً لمعدلات الإصابة بالتهاب السكري يبلغ 7 في المائة، مما يعكس زيادة الطلب على التقييم الدقيق للإلتهاب المشترك ولتقدم المرض.

- ويهيمن القطاع الذي يتسع على فئة الأعراض بحصة من الإيرادات قدرها 38.64 في المائة في عام 2025، ويقودها ارتفاع معدل انتشاره بوصفه المظهر السريري الأولي المرتبط بالتهاب الكستناء والاضطرابات المشتركة المسببة للتهاب الغدة الدكتاتورية.

- ويمثل مسار الإدارة الشفهية 58.27 في المائة من السوق، ويفضّل تيسير إدارتها، وتحسين امتثال المرضى، والاستخدام الواسع النطاق للعلاجات الفموية المضادة للحرق والعلاجات المضادة للإشعاعات الدرقية.

- وفئة الصيدلة على الإنترنت هي فئة قناة التوزيع الأسرع نموا، حيث يبلغ معدل نموها 6.9 في المائة، ويحركها زيادة اعتماد الرعاية الصحية الرقمية، وتوسيع نطاق الوصول إلى الصيدلية الإلكترونية، وزيادة تفضيل منصات شراء الأدوية الملائمة.

- وسيطر قطاع الحقن على السوق بحصة قدرها 58.42 في المائة في عام 2025 بسبب الاستخدام السريري الواسع النطاق للبيولوجيا القابلة للحقن، والكورتيكوستيرويدات القشرية، والعلاجات المضادة للتهاب اللهب من أجل التخفيف السريع من الأعراض والإدارة الفعالة للتلقيح.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 10.91 مليار

- القيمة السوقية المتوقعة (2033): 21.73 بليون

- التنبؤات الـمُنْبَط بها (2026-2033): 9.00%

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

التقرير الدوريسوق المعالجة

|

الصفات الأولى |

مفتاح المعالجة Dactylisis: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

• شركة Fifizer Inc. (الولايات المتحدة) |

|

ما |

توسيع نطاق العلاجات البيولوجية والعلاجات المستهدفة زيادة فرص الحصول على الرعاية الصحية في الأسواق الناشئة :: التقدم في التشخيص التشخيصي والكشف المبكر عن الأمراض |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

اتجاهات السوق العالمية لمعالجة

الاتجاه: زيادة اعتماد العلاجات البيولوجية لمعالجة الاضطرابات الانحرابية

ويتزايد عدد مقدمي الرعاية الصحية الذين يعتمدون العلاجات البيولوجية والآلات المُعَدَّة للوهلة الأولى لمعالجة إلتهاب الكَتَلَة المرتبطة بتهاب المفاصل المعوي، والتهاب المفاصل المفاصل الروميتي، وتهاب المفاصل الروميات، وأمراض الخلايا المنجلية.كما تعمل العقاقير البيولوجية المتقدمة مثل مثبطات الـ TFF ومثبطات ما بين التلوينات على تحسين مكافحة الالتهاب الطويل الأجل، والحد من الأضرار المشتركة، وتحسين نوعية حياة المرضى.كما تعمل المستشفيات وعيادات علم الأورام التخصصية على تعزيز التصوير التشخيصي المتقدم ونُهج المعالجة الشخصية لتحسين رصد الأمراض والعلاج الأمثل. وبالإضافة إلى ذلك، فإن زيادة الوعي بالتدخل المبكر وإدارة الأمراض الالتهابية المزمنة تعجل من اعتماد العلاجات الدقيقة عبر أسواق الرعاية الصحية المتقدمة.

السوق العالمية

سائق السوق الرئيسي: زيادة انتشار الاضطرابات الذاتية المناعة والاضطرابات الإثارة

وقد أدى تزايد انتشار أمراض المناعة الذاتية مثل التهاب المفاصل المفاصلي وتهاب المفاصل المختلط إلى توليد طلب كبير على حلول علاجية متقدمة للتهاب الكستناء على الصعيد العالمي. ووفقا لمنظمة الصحة العالمية، تؤثر الاضطرابات العضلية والكلية على نحو 1.71 مليار شخص في جميع أنحاء العالم، مما يزيد بشكل كبير من عبء الظروف المشتركة المسببة للتهابات وما يرتبط بها من مضاعفات. وتتزايد استثمارات الشركات الصيدلانية ومقدمي خدمات الرعاية الصحية في العلاجات البيولوجية، والسوائل القشرية، والعقاقير المضادة للتصليحات من أجل تحسين نتائج المرضى والحد من تطور الأمراض. وبالإضافة إلى ذلك، فإن زيادة الوعي بالتشخيص المبكر وزيادة اعتماد تكنولوجيات التصوير المتقدمة مثل التصوير بالرنين المغناطيسي والتصوير فوق الصوتي تعملان على تسريع إمكانية الوصول إلى العلاج عبر المستشفيات والعيادات المتخصصة على الصعيد العالمي.

القيود/التحدي الرئيسي: ارتفاع تكلفة العلاجات البيولوجية والوصول المحدود للأخصائيين

ومن القيود الهامة في السوق العالمية لمعالجة التهاب الخناق ارتفاع تكلفة العلاج المرتبطة بالعقاقير البيولوجية، والعلاج الطويل الأجل، وإجراءات التشخيص المتقدمة. وتتطلب العلاجات البيولوجية الحديثة، بما في ذلك مثبطات النيكل المتعدد الفلور والمثبطات التي تُستخدم بين النباتات، استمرار الإدارة، والإشراف المتخصص، والرصد المنتظم، وزيادة الإنفاق العام على الرعاية الصحية للمرضى ونظم الرعاية الصحية. فعلى سبيل المثال، يمكن لتكاليف العلاج السنوية للعلاجات البيولوجية المستخدمة في إدارة التهاب المفاصل المعوقيات أن تتجاوز 000 20 دولار من دولارات الولايات المتحدة للمريض الواحد في العديد من أسواق الرعاية الصحية المتقدمة وفقاً لتواتر الجرعة والتغطية التأمينية. وفي العديد من البلدان المنخفضة والمتوسطة الدخل، لا تزال محدودية فرص الوصول إلى أطباء الأورام، والتشخيص المتأخر، والدعم غير الكافي لسداد التكاليف، تحد من اعتماد العلاج. وما زال العبء المتزايد لعدم المساواة في الرعاية الصحية ومحدودية توافر العلاجات المتقدمة في نظم الرعاية الصحية الناشئة يزيدان من تحدي دخول الأسواق على نطاق أوسع على الصعيد العالمي.

الفرص السوقية الرئيسية: توسيع نطاق الطب الدقيق وتكنولوجيات التشخيص المتقدم

ويمثل التركيز المتزايد على الطب الشخصي والإدارة المستهدفة لأمراض التهابات مزمنة فرصة سوقية هامة لسوق معالجة التهابات الدم، فالتقدم المحرز في البحوث الجينية، والتشخيص القائم على العلامات البيولوجية، وتكنولوجيات التصوير بمساعدة الذكاء الصناعي يدعم وضع استراتيجيات علاج أكثر دقة وفردية، وعلى سبيل المثال، فإن زيادة اعتماد التصوير بالرنين المغناطيسي والتصوير فوق الصوتي للكشف المشترك المبكر عن الالتهاب عبر الولايات المتحدة وألمانيا واليابان يحسن من نتائج تشخيص الأمراض وتخطيط العلاج، وبالإضافة إلى ذلك، فإن التعاون بين شركات المستحضرات الصيدلانية ومنظمات البحوث في مجال تطوير العقاقير البيولوجية يعمل على التعجيل بالابتكار في العلاجات المتعلقة بالأمراض التي يمكن الوقاية منها ذاتيا. كما أن توسيع البنية التحتية للرعاية الصحية، وزيادة الاستثمار في الرعاية التخصصية في علم الأورام، وتحسين فرص الحصول على العلاجات المتقدمة عبر آسيا والمحيط الهادئ وأمريكا اللاتينية، تعمل أيضا على خلق فرص نمو كبيرة لمقدمي العلاج وصانعي المستحضرات الصيدلانية على الصعيد العالمي.

السوق العالمية لمعاملـة

وتقسم سوق معالجة اللفت الحساس إلى أجزاء على أساس العلاج والتشخيص والأعراض والجرعة وطريق الإدارة والمستعملين النهائيين وقناة التوزيع.

المعاملة

وعلى أساس العلاج، فإن السوق العالمية لمعالجة التهابات الدم تتجزأ إلى عقاقير مضادة للتهاب الدم، ومكيفة للأمراض، وغير مضادة للتهاب الدم، وغير ذلك من الأدوية، والعقاقير المضادة للتهاب الفم، والسرطان، والسرطان، والسرطان، والسرطان، وغيرها. ويهيمن قطاع العقاقير المضادة للتهاب الدم، المكيفة للمرض، على السوق بحصة 40.92 في المائة في عام 2025 بسبب فعاليته القوية في مكافحة الالتهاب، وتباطؤ تقدم المرض، وتحسين الوظيفة المشتركة الطويلة الأجل في المرضى المصابين بالعقاقير المفاصلية المعوية وغيرها من اضطرابات الالتهاب المرتبطة بالتهاب السكري. ويحظى الاعتماد العالي بدعم كبير من زيادة تفضيل الأطباء للعلاجات المُعَدِّلة للجهاز المناعي والمُعَدِّلة للعينات، وزيادة الأدلة السريرية الداعمة للتدخل المبكِّر مع بروتوكولات العلاج الخاصة بمتلازمة نقص المناعة المكتسب (DARD).وبالإضافة إلى ذلك، فإن تزايد انتشار الأمراض ذات المناعة الذاتية، والتوسع في توافر البيولوجيا، وزيادة الدعم للسداد عبر نظم الرعاية المُستحدثة، تعزز هيمنة القطاع على الصعيد العالمي.كما تعمل شركات الأدوية أيضاً على زيادة الاستثمار في العلاجات البيولوجية المتقدمة والبيولوجيا الحيوية

ومن المتوقع أن يشهد قطاع كورتيكوستيرويد أسرع قسم في سجل الجرائم الدولية، وهو 7.2 في المائة من عام 2026 إلى عام 2033، مدفوعاً بزيادة الاعتماد من أجل مكافحة الإلتهاب السريع وإدارة الألم في حالات التهاب الدم الحاد. ويتعزز النمو أيضاً بزيادة استخدام علاجات الكويكبات القشرية القابلة للحقن عبر المستشفيات والعيادات المتخصصة في علم الأورام لأغراض الإغاثة الفورية من الأعراض. ويوصى مقدمو الرعاية الصحية على نحو متزايد بمعالجة الكوليكسترويدات القشرية للمرضى الذين يعانون من ارتفاع حاد في التورم والعطاء وانخفاض الحركة المشتركة المرتبطة بالاضطرابات التهابية. وبالإضافة إلى ذلك، فإن التقدم المحرز في تقنيات الحقن بالقشرة القشرية المحلية وتحسين بروتوكولات العلاج يعززان من الفعالية العلاجية ونتائج العلاج. كما أن زيادة الوعي باستراتيجيات التدخل المبكر وتوسيع نطاق الحصول على الرعاية الصحية في الاقتصادات الناشئة يؤديان أيضاً إلى تسريع الطلب القطاعي. وعلاوة على ذلك، يركز مصنعو المستحضرات الصيدلانية على تطوير تركيبات أكثر أماناً من الكويكلات القشرية ذات الآثار السلبية المخفضة الطويلة الأجل، مما يؤدي إلى زيادة دعم توسع السوق. كما أن ارتفاع معدلات الإصابة بالألم الذاتي والاضطرابات العضلية على الصعيد العالمي يساهم في زيادة اعتماد العلاج في أسواق الرعاية الصحية المتقدمة والنامية على حد سواء. وعلاوة على ذلك،

حسب التشخيص

وعلى أساس التشخيص، فإن السوق العالمية لمعالجة التهاب الدم (Dactylis) مقسمة إلى اختبارات الدم، واختبارات التصوير، والاختبارات المختبرية، وغير ذلك.وسيطر قسم اختبارات الدم على السوق بحصة بلغت 39.68 في المائة في عام 2025 بسبب استخدامه الواسع النطاق في تحديد علامات التهابية، ومستويات العدوى، ونشاط المناعة الذاتية المرتبط بالتهاب السكري، وما يتصل بذلك من اضطرابات عضلية - عظمى، ويدعم الاعتماد الكبير فعالية التكلفة، والوقت السريع للتحول، وزيادة التنفيذ في المستشفيات، ومختبرات التشخيص، ومراكز دراسة الأورام التخصصية على الصعيد العالمي.وتؤدي اختبارات الدم دوراً حاسماً في تقييم شدة الأمراض، ورصد الاستجابة للعلاج، واختلاف ظروف الالتهابات عن الاضطرابات المعدية.وبالإضافة إلى ذلك، فإن زيادة انتشار أمراض المناعة الذاتية وزيادة الوعي بالتشخيص المبكر يعززان الطلب على الاختبارات الروتينية للدمومات والعلامات المسببة للتهاب الدم. ولا يزال مقدمو الرعاية الصحية يعتمدون اعتماداً كبيراً على التشخيصات القائمة على الدم من أجل إجراء تقييم شامل للمرضى ورصد الأمراض الطويلة الأجل.كما أن توسيع البنية التحتية للمختبرات وأوجه التقدم في تكنولوجيات الكشف عن العلامات البيولوجية يزيدان تعزيزاً لهيمنة هذا القطاع في أسواق الرعاية الصحية المتقدمة والناشئة.

ومن المتوقع أن يشهد قطاع اختبارات التصوير أعلى نسبة في حصة اختبار التصوير، وهي 7 في المائة من عام 2026 إلى عام 2033، مدفوعة بزيادة اعتماد تكنولوجيات التصوير بالرنين بالرنين، والفحص بالموجات فوق الصوتية، والتصوير الإشعاعي المتقدمة من أجل التقييم الدقيق للتشويه المشترك وتلف الأنسجة، ويتعزز النمو بزيادة الطلب على التشخيص في المراحل المبكرة والتخطيط للعلاج القائم على الدقة في الاضطرابات العضلية العضلية - الهيكلية - الهيكلية، ويتزايد إدماج مقدمي الرعاية الصحية لتكنولوجيات التصوير في تدفقات تشخيص الأوعية الدموية لتحسين رصد الأمراض واتخاذ القرارات العلاجية، وبالإضافة إلى ذلك، فإن أوجه التقدم في نظم التصوير عالية الاستبانة ومنصات الأشعة التي تتلقى المساعدة من منظمة الطيران المدني الدولي تعزز دقة التشخيص والكفاءة السريرية، كما أن توسيع البنية التحتية للرعاية الصحية وزيادة فرص الوصول إلى مراكز التشخيص المتخصصة عبر الأسواق الناشئة يؤديان أيضاً إلى تسريع نمو القطاعات، كما أن زيادة الوعي بفوائد اكتشاف الأمراض الالتهابية المبكرة وتحسين نتائج المرضى يسهمان في زيادة اعتماد اختبارات التصوير على الصعيد العالمي، وعلاوة على ذلك، فإن زيادة الاستثمار في تكنولوجيات الرعاية الصحية الرقمية ومبادرات الطب الدقيق تعزز التوسع الطويل الأجل في الأسواق من أجل إيجاد حلول تشخيصية متقدمة.

بواسطة

وعلى أساس الأعراض، فإن سوق معالجة التهابات الدم العالمية مقسمة إلى عوامل منها: الورم، والحمى، والألم، والدفء، والعون، والضيق، والضيق، والختان، والختان، والختان، والختان، والنقص، وزيادة عدد خلايا الدم البيضاء، وغير ذلك من العوامل.() وقد غلب على السوق قطاع الحشوة حصة قدرها 38.64 في المائة في عام 2025 بسبب ارتفاع معدل انتشاره بوصفه أكثر الأعراض شيوعاً وإدراكاً من الناحية السريرية المرتبطة بالتهاب السكري والاضطرابات المشتركة، وزيادة حالات قبول المرضى فيما يتعلق بالتهاب الأصابع والتورم الشديدين تدعم الطلب القوي على العلاج على الصعيد العالمي.() والأطباء وأخصائيي علم الأورام، الذين يحددون أولويات تقييم التورم لأغراض التشخيص المبكر، ورصد الأمراض، وتخطيط العلاج، مما أسهم في زيادة اعتماد العلاجات المضادة للتهابات والعقاقير البيولوجية، وإضافة إلى ذلك، فإن زيادة انتشار التهابات المفاصل الشوكية، وأمراض الخلايا المريضة، واضطرابات العضلات المعوية الذاتية، تعزز هيمنة هذه الشريحة.() ويستخدم مقدمو الرعاية الصحية بشكل متزايد التشخيصات الفوتوغرافية والمختبرية لتقييم شدة التضخمة والتطورات في المرضى المتأثرين.() ويتزايد الوعي فيما يتعلق بأمراض الالتها المزمن وتحسين الوصول إلى الرعاية التخصصية

ومن المتوقع أن يشهد الجزء المتعلق بالوظيفة المخفضة أسرع ما تشهده المجموعة الكاريبية من معدل 6.8 في المائة من 2026 إلى 2033، مدفوعاً بزيادة التركيز على استعادة القدرة على التنقل، وتحسين نوعية الحياة، ومنع الإعاقة الطويلة الأجل بين المرضى الذين يعانون من اضطرابات مشتركة مثيرة. ويتعزز النمو أيضاً بزيادة اعتماد علاجات إعادة التأهيل، والعلاجات البيولوجية، والحلول المتقدمة لإدارة الألم بهدف تحسين الأداء البدني. ويتزايد تأكيد مقدمي الرعاية الصحية على التدخل العلاجي المبكر للحد من الصلابة المشتركة، والقيود المفروضة على التنقل، والإعاقة المرتبطة بالعمل المرتبطة بالتهاب السكر. وبالإضافة إلى ذلك، فإن الوعي المتزايد فيما يتعلق بتقييم العجز الوظيفي ونهج العلاج الذي يركز على المرضى يتسارع التوسع القطاعي. كما يساهم في نمو الأسواق التقدم المحرز في تقنيات العلاج البدني، وبرامج إعادة التأهيل الشخصية، والرعاية المقدمة في مجال العظام الداعمة. كما أن زيادة انتشار أمراض المناعة الذاتية المزمنة والسكان المسنين تعمل أيضاً على تعزيز الطلب الطويل الأجل على العلاجات التي تركز على تحسين الأداء الوظيفي المشترك. وعلاوة على ذلك، فإن التوسع في فرص الحصول على الرعاية الصحية وزيادة الاستثمار في برامج إدارة الأمراض العضلية الهيكلية من العوامل التي تؤثر تأثيراً إيجابياً على تنمية القطاعات على الصعيد العالمي.

ما يُبْس من عمل

وعلى أساس الجرعة، فإن السوق العالمية لمعالجة التهاب البكتيريا مقسمة إلى حقن، وأقراص، وغير ذلك. وكان قطاع الحقن هو الذي هيمنة على السوق بحصة قدرها 58.42 في المائة في عام 2025 بسبب الاستخدام السريري الواسع النطاق للبيولوجيا القابلة للحقن، والسوائل القشرية، والعلاجات المضادة للتهاب الالتهاب من أجل الإغاثة السريعة من الأعراض والإدارة الفعالة للإلتهاب. ويدعم الاعتماد العالي زيادة تفضيل الأطباء للعلاجات القابلة للحقن في الحالات المتوسطة إلى الحادة للدغسيل والتي تتطلب استجابة علاجية فورية. وبالإضافة إلى ذلك، فإن زيادة توافر الحقن البيولوجية المتقدمة، وبرامج العلاج المتوسعة في المستشفيات، ومبادرات إدارة الأمراض الطويلة الأجل المتنامية، تعزز من هيمنة القطاعات على الصعيد العالمي. وتتزايد استثمارات شركات الأدوية في العلاج المناعي بالحقن والتنمية المماثلة للبيولوجيا لتحسين نتائج المرضى وإمكانية الحصول على العلاج. كما أن الانتشار المتزايد لاضطرابات المناعة الذاتية والاضطرابات المعوية الملتوية الملتوية الملتوية الملتوية تزيد من تسارع الطلب على العلاج بالحقن عبر المستشفيات وعيادات الأمراض المعدية في جميع أنحاء العالم.

ومن المتوقع أن يشهد الجزء المتعلق بالأرقام أسرع مستويات النمو التي بلغت 6.7 في المائة في الفترة من 2026 إلى 2033، مدفوعة بزيادة الطلب على العلاجات الشفهية المناسبة، وتحسين امتثال المرضى، وتزايد تفضيل نُهج العلاج المنزلي. ويتعزز النمو أيضاً بزيادة توافر العقاقير المضادة للتهاب الفموية غير المرغوب فيها، ومضادات البيانات الإنمائية، والأدوية الداعمة لمكافحة الالتهاب عبر قنوات البيع بالتجزئة والقنوات الإلكترونية على الصعيد العالمي. وتركز شركات الأدوية على تطوير تركيبات شفهية متقدمة تحسن الفعالية العلاجية ومكافحة الأمراض الطويلة الأجل. وبالإضافة إلى ذلك، فإن زيادة الوعي بشأن إدارة الأمراض المزمنة ونُهج الرعاية الصحية المركزة على المرضى تعجل من اعتماد العلاجات القائمة على الجداول. كما يساهم توسيع البنية التحتية للرعاية الصحية وتحسين إمكانية الحصول على الأدوية عبر الاقتصادات الناشئة في نمو القطاعات القوية. كما أن زيادة عدد المسنين وانتشار الاضطرابات الالتهابية الذاتية يزيدان من تعزيز الطلب على حلول العلاج الشفهي على نطاق العالم. وعلاوة على ذلك، فإن التطورات في نظم تقديم الأدوية الفموية وسياسات السداد الداعمة تؤثر تأثيراً إيجابياً على التوسع في الأسواق في الأمد البعيد.

عن طريق طرق

وعلى أساس مسار الإدارة، فإن السوق العالمية لمعالجة دالاكتسيليتس تُقسم إلى سوق شفهي، وفي الحقن، وغير ذلك، وسيطر الجزء الشفهي على السوق بحصة قدرها 56.84 في المائة في عام 2025 بسبب استخدامه الواسع النطاق لإدارة الوكالات الدولية للتنمية الدولية التابعة للوكالة الدولية للطاقة الذرية، والمؤسسات الإنمائية الدولية، وعلاجات الكوليكسترويدات القشرية في إدارة الأمراض المعدية الطويلة الأجل، ويحظى الاعتماد العالي بدعم من سهولة الإدارة، وتحسين امتثال المرضى، وزيادة تفضيل نهج العلاج المنزلي في جميع أسواق الرعاية الصحية المتقدمة والناشئة، وبالإضافة إلى ذلك، فإن التوسع في إتاحة العقاقير المضادة للتهاب الفموية والتغطية الداعمة للسداد يعززان هيمنة القطاعات على الصعيد العالمي، ويواصل الأطباء التوصية بالعلاجات الشفوية من أجل معالجة التهاب الغدد السكرية من الخفيف إلى المودرة بسبب سهولة العلاج وانخفاض تكاليف الإدارة، وزيادة الوعي فيما يتعلق بإدارة أمراض المناعة الذاتية المزمنة وزيادة التزام المرضى بالأدوية الفموية يسهمان كذلك في زيادة الطلب القوي في السوق، كما تستثمر شركات الأدوية في تركيبات شفهية متقدمة مع تحسين القدرة البيولوجية والفعالية العلاجية لتعزيز نتائج العلاج.

ومن المتوقع أن يشهد الجزء المتعلق بعلم الوريد الداخلي أسرع مستويات النمو التي بلغت 6.9 في المائة من عام 2026 إلى عام 2033، وذلك بفضل زيادة اعتماد العلاجات البيولوجية الوريدية والسوائل القشرية القابلة للحقن من أجل ظروف مزمنة شديدة تتطلب تدخلا علاجيا سريعا، كما أن النمو مدعوم أيضا بارتفاع معدلات الاستشفاء المرتبطة بمضاعفات المفاصل المعوية المعوية ذاتية المناعة على الصعيد العالمي، ويتزايد استخدام مقدمي الرعاية الصحية لمعالجة الوريد عن طريق الوريد للعلاج المستهدَف وإيجاد حلول متقدمة لمعالجة الألم عبر المراكز المتخصصة لأمراض الأورام، وبالإضافة إلى ذلك، فإن التطورات في الهياكل الأساسية للعلاج بالضخ وزيادة توافر خيارات العلاج البيولوجي تعجل من نمو القطاعات، كما أن زيادة الاستثمارات في برامج إدارة الأمراض الالتهاباتية في المستشفيات وتوسيع نطاق الحصول على خدمات الرعاية المتخصصة تدعم أيضا زيادة اعتماد العلاج بالحقن الوريدي، وعلاوة على ذلك، فإن زيادة تفضيل الأطباء للإدارة السريرية الخاضعة للمراقبة والإغاثة السريعة في الأعراض في حالات التهاب الدم الحاد تؤدي إلى تعزيز توسع الأسواق على المدى الطويل على الصعيد العالمي.

بواسطة المستخدمات

وعلى أساس المستعملين النهائيين، فإن السوق العالمية لمعالجة التهابات الدم تُقسم إلى عيادات، ومستشفى، وغير ذلك. وسيطر قطاع المستشفيات على السوق بحصة قدرها 47.82 في المائة في عام 2025 بسبب ارتفاع توافر الهياكل الأساسية المتقدمة للرعاية في مجال أمراض الأورام، ومرافق إدارة العلاج البيولوجي، والمهنيين المتخصصين في مجال الرعاية الصحية. وتظل المستشفيات هي المراكز الرئيسية لعلاج المرضى الذين يحتاجون إلى إدارة الأمراض المعدية المكثفة، والتشخيص المتقدم للتصوير، والعلاج عن طريق الحقن الوريدي. كما أن زيادة حالات قبول المرضى فيما يتصل بالتهاب المفاصل المعوي، ومضاعفات أمراض الخلايا المنجلية، واضطرابات المناعة الذاتية الشديدة تزيد من دعم نمو القطاعات على الصعيد العالمي. وبالإضافة إلى ذلك، فإن زيادة الاستثمارات في مجال الرعاية الصحية، والتوسع في إدارات التخصص، وزيادة اعتماد العلاجات البيولوجية تعزز هيمنة الظروف العلاجية القائمة على المستشفيات. كما يساهم دعم السداد القوي ونهج الرعاية المتعددة التخصصات في زيادة تفضيل المرضى لخدمات العلاج في المستشفيات في جميع أنحاء العالم. ويواصل مقدمو الرعاية الصحية توسيع نطاق برامج الرعاية المتعلقة بالرحمات والفصام لتحسين تشخيص الأمراض، وإمكانية الحصول على العلاج، والنتائج الطويلة الأجل للمرضى.

ومن المتوقع أن يشهد قطاع العيادة أسرع عدد من الخدمات في إطار برنامج الرعاية الصحية الشاملة لـ 6.8 في المائة في الفترة من 2026 إلى 2033، وذلك بسبب زيادة توافر خدمات العلاج بالأورام والأمراض الخارجية، وتزايد تفضيل المرضى للأماكن العلاجية الفعالة من حيث التكلفة، وتوسيع نطاق شبكات العيادات المتخصصة على الصعيد العالمي، ويتعزز النمو بزيادة اعتماد خدمات التشخيص في المراحل المبكرة وخدمات رصد الأمراض الطويلة الأجل عبر العيادات المستقلة ومراكز الأمراض المعدية المتخصصة، ويتزايد إنشاء مقدمي الرعاية الصحية عيادات مخصصة لأمراض الأورام للحد من عبء المستشفى وتحسين إمكانية الحصول على العلاج من حالات الالتهابات المزمنة، بالإضافة إلى قصر فترات الانتظار، وخدمات الرعاية الشخصية، وانخفاض تكاليف العلاج، مما يعجل بتفضيل المرضى على نُهج الإدارة القائمة على العيادات، كما أن توسيع الهياكل الأساسية للرعاية الصحية وزيادة الاستثمار في الرعاية المتخصصة للمرضى الخارجيين عبر الأسواق الناشئة يعززان أيضاً نمو القطاعات، كما أن التطورات التكنولوجية في التصوير التشخيصي والاختبارات المختبرية تزيد من تحسين كفاءة العلاج والنتائج السريرية في العيادات، وعلاوة على ذلك، فإن زيادة الوعي بالرعاية الصحية الوقائية وإدارة أمراض الالتهابات المبكرة تؤثر تأثيراً إيجابياً على الطلب الطويل الأجل على خدمات علاج الداء السكري في العيادات في جميع أنحاء العالم.

حسب التوزيع

وعلى أساس قناة التوزيع، تُقسم السوق العالمية لمعالجة التهابات الدم إلى صيدلية المستشفيات، وصيدلية التجزئة، والصيدلة الإلكترونية، وسيطر قطاع صيدلة المستشفيات على السوق بحصة قدرها 54.36 في المائة في عام 2025 بسبب شدة الاستغناء في المستشفيات عن العقاقير البيولوجية، والحليات القشرية القابلة للحقن، والعلاجات المتطورة المضادة للتهاب الدم المستخدمة في إدارة التهابات الدم، ويحظى الاعتماد الكبير بدعم زيادة حالات قبول المرضى للاضطرابات الناجمة عن المناعة الذاتية والعضلات الهيكلية التي تتطلب إشرافاً متخصصاً ورصداً للأمراض الطويلة الأجل، وبالإضافة إلى ذلك، تحتفظ المستشفيات بالهياكل الأساسية المتقدمة للتخزين وبنظم الامتثال التنظيمي اللازمة لمعالجة العلاجات البيولوجية الحساسة من حيث درجة الحرارة والأدوية القابلة للحقن، ويزيد الطلب على الإدارة المتكاملة للمرضى وتقديم العلاج المنسق من تعزيز الموقف القيادي للصيدليات في المستشفيات على الصعيد العالمي، ولا يزال مقدمو الرعاية الصحية يعتمدون اعتماداً كبيراً على شبكات الصيدليات في المستشفيات لتأمين الوصول إلى التخصصات وبرامج إدارة الأدوية على النحو الأمثل.

ومن المتوقع أن يشهد قطاع الصيدلة على الإنترنت أسرع مستوياته من حيث 7.1 في المائة من عام 2026 إلى عام 2033، مدفوعاً بتزايد الاعتماد على الرعاية الصحية الرقمية، وزيادة انتشار الإنترنت، وتزايد تفضيل منصات شراء الأدوية المناسبة. ويتعزز النمو أيضاً بتوسيع نطاق الوصول إلى أدوية الأمراض المزمنة والعلاجات الداعمة من خلال شبكات الصيدلة الإلكترونية عبر أسواق الرعاية الصحية المتقدمة والناشئة. ويتزايد استخدام المرضى للصيدليات على الإنترنت بسبب خدمات التسليم عند عتبة الباب، والتسعير التنافسي، وتحسين توافر الأدوية. وبالإضافة إلى ذلك، يؤدي دمج الوصفات الإلكترونية، ومنصات التطبيب عن بعد، ونظم الدفع الرقمية إلى تحسين إمكانية الوصول والكفاءة التشغيلية عبر قنوات التوزيع الصيدلانية على الإنترنت. كما تعمل شركات الصيدلة ومقدمي الرعاية الصحية على تعزيز الشراكات مع منصات الرعاية الصحية الرقمية لتحسين مدى وصول المرضى إلى العلاج الطويل الأجل. كما يساهم زيادة الوعي فيما يتعلق بإدارة أمراض الالتهاب المزمن ونُهج العلاج المنزلي بشكل أكبر في نمو القطاعات. وعلاوة على ذلك، فإن التطورات التنظيمية الداعمة والتوسع السريع في البنية التحتية للتجارة الإلكترونية في مجال الرعاية الصحية تعمل على تسريع وتيرة اعتماد الأدوية على الإنترنت على نطاق العالم.

دال - السوق العالمية لمعالجة

كانت أميركا الشمالية تهيمن على سوق علاج التهاب الخناق وكانت تشكل أكبر حصة من الإيرادات بلغت 35.8% في عام 2025، بدعم من البنية الأساسية المتقدمة للرعاية الصحية، وزيادة اعتماد العلاجات البيولوجية، وارتفاع انتشار التهاب المفاصل الصدغي والاضطرابات التهابات الملتوية. وتستفيد المنطقة أيضاً من التغطية القوية لرد التكاليف، وزيادة توافر الرعاية المتخصصة في علم الأوعية الدموية، وزيادة استخدام تكنولوجيات التشخيص المتقدمة لإدارة الأمراض الالتهابية. ولا تزال الاستثمارات المتزايدة في بحوث الأمراض التي تعمل على المناعة الذاتية وتوسيع نطاق الوصول إلى العلاجات المستهدفة تعمل على تعزيز المركز القيادي لأمريكا الشمالية في السوق العالمية.

الولايات المتحدة الأمريكية Dacctilisis Lisis Cre المعالجة Bight

إن سوق علاج التهابات الدم الحلزونية في الولايات المتحدة تشهد نمواً قوياً بسبب ارتفاع معدلات انتشار التهاب المفاصل الصدغي، وزيادة اعتماد العقاقير البيولوجية، وزيادة الوعي فيما يتعلق بالاضطرابات الالتهابية التي تعمل على المناعة الذاتية. والواقع أن النظام الإيكولوجي المتقدم في مجال الرعاية الصحية في البلاد، إلى جانب الوجود القوي للشركات الصيدلانية الرائدة وأخصائيي علم الأورام، يقود الطلب على حلول علاجية محددة الأهداف عبر المستشفيات والعيادات المتخصصة. فضلاً عن ذلك فإن الاستثمار المتزايد في الطب الدقيق وبرامج التشخيص المبكر والبحوث المتقدمة في مجال العلاج المناعي تعمل على تسريع توسع السوق عبر الولايات المتحدة.

سوق معالجة Dactilisis Europ

لا تزال سوق علاج التهاب الدم في أوروبا تشكل عاملاً رئيسياً مساهماً في الإيرادات العالمية، مدفوعة بنظم الرعاية الصحية القوية، وأطر السداد الملائمة، وزيادة التركيز على إدارة الأمراض التي تُعَد مناعة ذاتية. إن الاعتماد الواسع النطاق للعلاجات البيولوجية، والاستقصاءات الإنمائية المحدودة الأثر، والتكنولوجيات التشخيصية المتقدمة عبر مراكز علاج الأورام، يدعم نمو الأسواق في كافة أنحاء المنطقة. وما زال تزايد الاستثمارات في بحوث الأمراض المسببة للتهاب الأمراض، إلى جانب زيادة وعي المرضى وإمكانية الحصول على خدمات الرعاية المتخصصة، يعمل على تعزيز تبني علاج التهاب الغدد الصماء في مختلف أنحاء أوروبا.

المملكة المتحدة لبريطانيا العظمى

الواقع أن سوق علاج التهابات الفم في المملكة المتحدة تشهد نمواً مطرداً، مدعوماً بزيادة انتشار ظروف التهاب المفاصل، وارتفاع الطلب على العلاجات البيولوجية المتقدمة. وتسهم الاستثمارات المتزايدة في البنية الأساسية للرعاية في علم الروماتولوجيا وتوسيع نطاق الوصول إلى خدمات التشخيص المبكر في تنمية السوق. وعلاوة على ذلك، فإن زيادة تبني العلاجات المناعية المستهدفة، وتحسين برامج إدارة المرضى، والمبادرات الجارية في مجال البحوث السريرية، تعمل على تعزيز موقف المملكة المتحدة في سوق علاج التهاب الغدة الدكتاتيلية.

سوق المعالجة

الواقع أن سوق ألمانيا لمعالجة دكتسيليتس آخذة في التوسع بشكل مطرد بسبب البنية الأساسية المتقدمة للرعاية الصحية في البلاد، ووجود صناعة الأدوية القوية، وزيادة التركيز على ابتكارات علاج الأمراض ذات المناعة الذاتية. فالمستشفيات، والعيادات المتخصصة، ومراكز علاج الأورام تعتمد بشكل متزايد علاجات بيولوجية وتكنولوجيات متطورة للتصوير من أجل الإدارة الفعالة للأمراض التهابية. والواقع أن التقدم المستمر في الطب الشخصي، وزيادة الإنفاق على الرعاية الصحية، والدعم الحكومي القوي لبرامج إدارة الأمراض المزمنة تعمل على زيادة دفع نمو السوق في ألمانيا.

(أ) شركة ASSA-AS

ومن المتوقع أن تشهد سوق علاج التهابات الدم في آسيا والمحيط الهادئ نمواً سريعاً، مدفوعاً بتحسين فرص الحصول على الرعاية الصحية، وزيادة الوعي بشأن اضطرابات المناعة الذاتية، وتوسيع نطاق القدرات التشخيصية عبر بلدان مثل الصين والهند واليابان. والواقع أن تزايد انتشار الاضطرابات العضلية العضلية، وتزايد الاستثمارات في الرعاية الصحية، وتحسين توافر العلاجات البيولوجية، يدعم التوسع في الأسواق الإقليمية. فضلاً عن ذلك فإن التوسع في البنية الأساسية للرعاية المتخصصة وزيادة التركيز على التشخيص المبكر وإدارة الأمراض المزمنة يعملان على التعجيل باعتماد حلول علاج التهاب الخناق في مختلف أنحاء آسيا والمحيط الهادئ.

(د) سوق المعالجة

إن سوق علاج التهاب الدكتاتيل اليابانية تشهد نمواً مطرداً بسبب ارتفاع الاستثمارات في البحوث المتعلقة بالأمراض ذات المناعة الذاتية، وتكنولوجيات الرعاية الصحية المتقدمة، ومبادرات الطب الدقيق. فبات مقدمو الرعاية الصحية وأخصائيو علم الأورام يعتمدون بشكل متزايد العلاجات البيولوجية ونهج العلاج المحددة الأهداف لتحسين نتائج المرضى في الأمد البعيد. فضلاً عن ذلك فإن تزايد عدد المسنين، وتفشي حالات التهاب المفاصل، والدعم الحكومي القوي لخدمات الرعاية الصحية المتقدمة، تساهم بشكل أكبر في نمو السوق في اليابان.

شركة Dactilist Treen Can

إن سوق علاج التهابات الدم الصينية تنمو بسرعة، ويحركها توسيع البنية الأساسية للرعاية الصحية، وزيادة الوعي بالاضطرابات المسببة للتهابات، وزيادة فرص الحصول على خدمات التشخيص والعلاج المتقدمة. والواقع أن تبني العلاجات البيولوجية والإصلاحات الحكومية الداعمة في مجال الرعاية الصحية يعملان بشكل كبير على تعزيز الطلب على الأسواق في مختلف المستشفيات والعيادات المتخصصة. وبالإضافة إلى ذلك، فإن ارتفاع الاستثمارات في الإبداعات الصيدلانية، وتحسين فرص حصول المرضى على الرعاية في مجال أمراض الأوعية الدموية، وزيادة انتشار أمراض المناعة الذاتية، أصبحت الصين أحد أسرع الأسواق نمواً لعلاج التهاب الدم على مستوى العالم.

السوق العالمية لسوق معالجة

- (الولايات المتحدة الأمريكية)

- AppVie Inc. (الولايات المتحدة)

- نوفارتس أ. (سويسرا)

- شركة Joson & Joson Services Inc. (الولايات المتحدة)

- Amgen Inc. (الولايات المتحدة)

- إيلي وشركا (الولايات المتحدة الأمريكية)

- (بلجيكا) UCB S.A. (بلجيكا)

- شركة بريستول - مايرز سكويب (الولايات المتحدة الأمريكية)

- ف. هوفمن - لاروش المحدودة (سويسرا)

- س. أ. (فرنسا)

- شركة Merck & Co. Inc.

- أسترا زينيكا PLC (المملكة المتحدة)

- (U.K.)

- شركة Teva Add الصيدليا Industrisings Ltd. (إسرائيل)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- بوهرينجير إنجيلهايم International GmbH (ألمانيا)

- شركة Sun Addmin Addmineds Industries Ltd. (الهند)

- )الهند(

- Cipla Lim Ltd (الهند)

- Lupin Limited (الهند)

- زيدوس لعلوم الحياة المحدودة (الهند)

- شركة Biocon Lim Ltd (الهند)

- فريسينيوس كابي AG (ألمانيا)

- شركة هيكما للأدوية PLC (المملكة المتحدة)

- شركة Releineron الصيدلة الصيدلانية Inc. (الولايات المتحدة الأمريكية)

- (كوريا الجنوبية)

- شركة Samsung Bioepes Co. Ltd. (كوريا الجنوبية)

- سكوبي (السويد)

- شركة CSL Limit Ltd (أستراليا)

- Auropindo Varma Limited (الهند)

أحدث التطورات في السوق العالمية لمعالجة

- في سبتمبر 2024، أعلنت هيئة تنمية الحراجة أن هيئة تنمية الحراجة في الولايات المتحدة وافقت على BIMZELX (Bimekizumab-bkzx) لمعالجة التهاب المفاصل النشط المفاصلي، والتهاب المفاصل غير الإشعاعي، والتهاب مغناطيسي مغناطيسي مغناطيسي، والتهاب السبونديلي. وكانت الموافقة بمثابة تقدم كبير في إدارة الأمراض الالتهابية، حيث أصبحت BIMZELLX أول مثبط مزدوج IL-17A و IL-17F يتم إقراره لاضطرابات متعددة مزمنة ذات واسطة من خلال المناعة، مما عزز خيارات العلاج ذات الصلة بالأحوال التهابية المرتبطة بالتهاب السكري.

- وفي نيسان/أبريل 2024، تلقت شركة Teva D الصيدلة وشركة Alvotech موافقة من الولايات المتحدة الأمريكية من هيئة تنمية الحراجة على Selarsdi (Ustekiinumab-aikn)، وهي مرجع بيولوجي مناظر (Stelara) لمعالجة اللوحات المشغولية والتهاب المفاصل الصدغي.

- في أكتوبر 2023، تلقت هيئة تنمية الحراجة أول موافقة من الولايات المتحدة الأمريكية على BIMZELX للبالغين الذين لديهم صبغة متوسطة إلى مستعصية من الصبغتين. وقد عزز هذا الإطلاق حافظة علم المناعة لدى البنك المركزي الأوكراني وأرسى الأساس للتوسع فيما بعد إلى التهاب المفاصل المفاصلي والأوضاع الالتهابية ذات الصلة التي ترتبط ارتباطاً قوياً بممرات المعالجة بالتهاب الكستنائي.

- وفي حزيران/يونيه 2025، تلقت الخلية موافقة هيئة التنمية الحرجية على تركيبة جديدة لطب الأطفال للعلاج البيولوجي المماثل لللوحات ولمؤشرات التهاب المفاصل الصدغي. وقد أبرز هذا التطور التوسع المتزايد في خيارات علاج الأمراض ذات المناعة الذاتية القائمة على المشابهة أحيائيا، وزيادة إمكانية الحصول على العلاجات البيولوجية عبر بيئات الرعاية المتعلقة بالتهاب المفاصل الملتوي.

- في كانون الثاني/يناير 2025، أعلنت بيولوجيا الكون الحيوي وشريكها التجاري يوشندو إطلاق حقن أحيائية مماثلة في اليابان عقب الموافقة التنظيمية على العلاج من التهاب المفاصل في إطار الپسورياسيس فولغاريس وتصليح المفاصل في المفاصل. وقد عزز التوسع الاختراق في العلاج البيولوجي عبر منطقة آسيا والمحيط الهادئ، وعكس زيادة التركيز الإقليمي على حلول إدارة الأمراض ذات المناعة الذاتية الميسورة التكلفة، ذات الصلة بالاضطرابات الالتهابية المرتبطة بالتهابات الكستنة المرتبطة بالتهاب الغدة الدكتاتورية.

- وفي آذار/مارس 2026، أعلن بريستول مايرز سكويب عن موافقة الولايات المتحدة الأمريكية من هيئة تنمية الحراجة على Sotyktu (deucravacititibib) للبالغين المصابين بتهاب مفاصل مفاصل نشط. وقد أظهر مثبط TYK2 الشفوي تحسناً كبيراً في إدارة الأعراض المشتركة والتهابية خلال تجارب المرحلة الثالثة، مما يمثل تقدماً هاماً في نهج العلاج المناعي المستهدف للاضطرابات العضلية العضلية العضلية الهيكلية المرتبطة بتطور التهاب الغدة الدكتاتورية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.