Global Data Center Colocation Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

65.30 Billion

USD

155.80 Billion

2025

2033

USD

65.30 Billion

USD

155.80 Billion

2025

2033

| 2026 –2033 | |

| USD 65.30 Billion | |

| USD 155.80 Billion | |

| % | |

|

تصنيف سوق مركز البيانات العالمي، حسب نوع الموقع (موقع تجزئة، وملحق الجملة)، وحجم المشروع (المنشآت الصغيرة والمتوسطة، والشركات الكبيرة)، ونوع النوع (التير الأول، والنوع الثاني، والنوع الثالث، والنوع الثالث، والنوع الرابع)، وصناعة الاستخدام النهائي (IT & Telecom، وBFSI، والرعاية الصحية، والبيع بالتجزئة، والحكومة، والطاقة، وغيرها) - اتجاهات الصناعة والتنبؤات لعام 2033

مركز البياناتسعر السوق

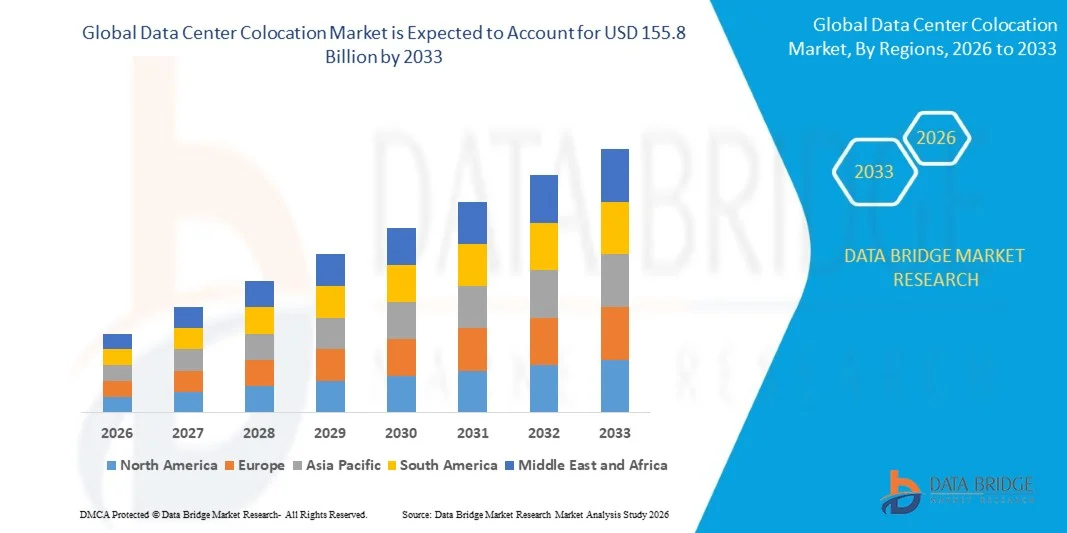

- تم تقدير حجم سوق سوق مركز البيانات العالمي المشترك في مركز البيانات العالمية على أساس65.3 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلكألف -في حالة11.5 في المائةخلال الفترة التي

- ويُعزى نمو السوق في المقام الأول إلى تزايد اعتماد الحوسبة السحابية، وزيادة توليد البيانات المؤسسية، والطلب على حلول الهياكل الأساسية لتكنولوجيا المعلومات التي تتسم بكفاءة التكلفة

- وبالإضافة إلى ذلك، فإن التفضيل المتزايد لعمليات مركز البيانات بالاستعانة بمصادر خارجية، والاحتياجات المتعلقة بالتدرجات، وزيادة التحول الرقمي عبر الصناعات، تمثل خدمات تقاسم المواقع كعنصر رئيسي في استراتيجيات تكنولوجيا المعلومات الحديثة.

مركز البياناتالسوق

- ومن الضروري أن يكون الاشتراك في موقع مركز البيانات، الذي يتيح للمشاريع التجارية استئجار الأماكن، والطاقة، والتبريد، والبنية التحتية للربط الشبكي داخل مراكز بيانات الأطراف الثالثة، ضرورياً للحد من الإنفاق الرأسمالي وتحسين الكفاءة التشغيلية

- ويعزى الطلب المتزايد إلى ارتفاع حركة البيانات، واعتماد السحابة الهجينة، والحاجة إلى هياكل أساسية آمنة وقابلة للتطوير

- كانت أميركا الشمالية تهيمن على سوق الاشتراك في مركز البيانات في عام 2025، حيث استأثرت بنحو 41.3% من حصة السوق العالمية، بدعم من الوجود القوي لمقدمي الخدمات الرئيسيين في المواقع المشتركة، والنظم الإيكولوجية السحابية الناضجة، وعمليات الانتشار الواسعة النطاق، والطلب المتزايد على خدمات مراكز البيانات بالاستعانة بمصادر خارجية. ولا تزال المنطقة تستفيد من الإنفاق العالي على تكنولوجيا المعلومات في المؤسسات، والبنية الأساسية الرقمية المتقدمة، وزيادة الاستثمارات في مرافق مراكز البيانات الجاهزة والمرتفعة الكثافة التابعة لمنظمة العفو الدولية.

- كان نصيب منطقة آسيا والمحيط الهادئ من السوق في عام 2025، ومن المتوقع أن تكون أسرع المناطق نمواً، حيث سجلت معدلاً للحصيلة الإجمالية الإجمالية للقيمة يبلغ نحو 14.1% خلال الفترة المتوقعة، وذلك بسبب تزايد الرقمنة، وارتفاع عدد مستخدمي الإنترنت، وتسريع وتيرة تبني السحب، وتوسيع منصات التجارة الإلكترونية، وتزايد متطلبات تحديد مواقع البيانات عبر بلدان مثل الهند والصين وإندونيسيا وسنغافورة. والمبادرات الحكومية الداعمة للتحول الرقمي وتنمية المدن الذكية تعمل على زيادة تغذية الطلب على المواقع المشتركة.

- كان الجزء الخاص بتقاسم التجزئة يهيمن على السوق في عام 2025، حيث استحوذ على نحو 58.6% من إجمالي إيرادات السوق، وذلك بسبب الطلب القوي من المؤسسات الصغيرة والمتوسطة الحجم التي تسعى إلى إيجاد حلول مرنة وقابلة للقياس وفعالة من حيث التكلفة للبنية الأساسية دون استثمار رأسمالي كبير. والواقع أن تقاسم التجزئة يمكِّن المنظمات من استئجار الحيز والطاقة والقدرة والربط وفقاً لاحتياجاتها، مع الاستفادة في الوقت نفسه من تعزيز الموثوقية والأمن والوصول إلى الشبكات.

تقريرمركز البيانات

|

الصفات الأولى |

مفتاح إدخال مركز البيانات: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

|

|

ما |

:: توسيع مرافق الاشتراك في المواقع الحدية من أجل الحوسبة المنخفضة :: زيادة الطلب على خدمات السحاب المهجين وخدمات التكامل المتعددة الخطوط |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

مركز البيانات

“الخدمات المتعلقة بالشحنة نحو خدمات

- الواقع أن سوق الاشتراك في مركز البيانات العالمي تشهد تحولاً كبيراً، مدفوعاً في المقام الأول بالاعتماد الواسع النطاق لاستراتيجيات السحابة المختلطة. وتتزايد قدرة المؤسسات على الجمع بين البنية الأساسية على أساس التمهيد وبين المنصات السحابية العامة لتحقيق المرونة، وقابلية التوسع، وكفاءة التكاليف.

- وهناك اتجاه رئيسي آخر يتمثل في الانتشار السريع لمراكز البيانات الحدية، التي تهدف إلى تجهيز البيانات أقرب إلى المصدر بدلاً من الاعتماد فقط على المرافق المركزية. وهذا أمر مهم بشكل خاص بالنسبة لتطبيقات مثل Iot، و5G، والنظم المستقلة، والتحليل في الوقت الحقيقي، حيث يكون انخفاض معدل التأخر أمراً بالغ الأهمية.

- وتعمل الشركات الرائدة، مثل شركة Equinix Inc.، بنشاط على توسيع نطاق موقعها المشترك العالمي من خلال بناء مرافق جديدة وتكوين شراكات استراتيجية، مما يمكّن المؤسسات من الوصول إلى النظم الإيكولوجية المترابطة عبر الجغرافيا المتعددة، ودعم العمليات التجارية العالمية ومتطلبات تبادل البيانات.

- وقد أصبحت الاستدامة أحد مجالات التركيز الرئيسية، حيث يستثمر مقدمو الخدمات في المواقع المشتركة استثماراً كبيراً في مراكز البيانات الخضراء وذات الكفاءة في استخدام الطاقة.

- وبالإضافة إلى ذلك، فإن تكامل الاستخبارات الاصطناعية يحوّل إدارة الهياكل الأساسية للمواقع المشتركة، حيث تُستخدم النظم التي تقودها هذه المؤسسات في الصيانة التنبؤية، وتحقيق الاستخدام الأمثل للطاقة، وإدارة عبء العمل، وتخطيط القدرات.

مركز البيانات

سائق

"الطلب المتزايد على الهياكل الأساسية المناسبة من حيث التكلفة والقابلة للتطوير"

- وتتحول الأعمال التجارية بشكل متزايد من امتلاك مراكز البيانات إلى الاشتراك في الخدمات من أجل تجنب ارتفاع الإنفاق الرأسمالي على الهياكل الأساسية، مما يتيح وضع نموذج تشغيلي أكثر فعالية من حيث التكلفة

- توفر مرافق الاشتراك في المواقع إمكانية زيادة القدرة على استخدام تكنولوجيا المعلومات بناء على الطلب، مما يتيح للشركات أن توسع بسرعة قدرة تكنولوجيا المعلومات أو تخفضها على أساس احتياجات الأعمال التجارية دون استثمارات رئيسية في الهياكل الأساسية

- تستفيد المشاريع من الموارد المشتركة مثل الطاقة والتبريد والأمن، مما يؤدي إلى انخفاض كبير في التكاليف التشغيلية مقارنة بالاحتفاظ بمراكز البيانات الداخلية

- ويتسبب الاعتماد المتزايد لتطبيقات الحوسبة السحابية، والمعاملات المستقلة، والبيانات الضخمة، والبيانات الضخمة، في الحاجة إلى هياكل أساسية مرنة وقابلة للتطوير، يقوم مقدمو خدمات الاشتراك في الموقع بتقديم الخدمات بكفاءة

- ويمكن للشركات أن تستفيد من الآثار العالمية لموردي الخدمات مثل شركة Equinix Inc. وصندوق العقارات الرقمية من أجل توسيع نطاق العمليات عبر مناطق متعددة دون بناء مرافقها الخاصة بها

التعرّض/التحديي

"التكاليف التشغيلية العالية والشواغل المتعلقة بأمن البيانات"

- تتطلب مرافق الاشتراك في المواقع نفقات تشغيلية مستمرة كبيرة، بما في ذلك استهلاك الطاقة الكهربائية، ونظم التبريد، والصيانة، والقوة العاملة الماهرة، مما يمكن أن يزيد من تكاليف الخدمات العامة للزبائن

- ارتفاع أسعار الطاقة والحاجة إلى تكنولوجيات تبريد متقدمة تجعل من المكلف على مقدمي الخدمات الحفاظ على بيئات مركز بيانات تتسم بالكفاءة وارتفاع الأداء

- وعلى الرغم من تقاسم فوائد الهياكل الأساسية، قد تواجه المؤسسات تكاليف خفية مثل رسوم الربط، ورسوم عرض النطاق الترددي، وخدمات الأقساط، مما يؤثر على كفاءة التكلفة الإجمالية

- ولا تزال الشواغل المتعلقة بأمن البيانات والخصوصيات ذات أهمية بالغة، حيث تخزن بيانات المؤسسة الحساسة في مرافق طرف ثالث، مما يزيد من المخاطر المتصلة بالهجمات الإلكترونية، وخروق البيانات، والوصول غير المأذون به

- الامتثال لأنظمة صارمة لحماية البيانات عبر المناطق الإقليمية يزيد من التعقيد، مما يتطلب من مقدمي الخدمات مثل Equinix Inc. و NTT مراكز البيانات العالمية أن يستثمروا استثمارات كبيرة في الأطر الأمنية، والتصديقات، والتقيد بالأنظمة

مركز البيانات

وتقسم السوق على أساس نوع الموقع المشترك، وحجم المؤسسة، ونوع الطبقة، وصناعة الاستخدام النهائي.

- نوع الاشتراك في الموقع

وعلى أساس المنتج، تُقسم سوق الاشتراك في مركز البيانات العالمية إلى مركز مشترك للبيانات. ويهيمن قطاع تقاسم الموقع على السوق بأكبر حصة من الإيرادات بنسبة 58.6 في المائة في عام 2025، وذلك بسبب مرونته وقدرته على تحمل التكاليف وملاءمته للمشاريع الصغيرة والمتوسطة الحجم. ويتيح تقاسم مواقع التجزئة للشركات التجارية استئجار أماكن أصغر حجماً مثل الرفوف أو الخزائن، مما يمكن من التدرج الفعال من حيث التكلفة دون استثمار رأسمالي كبير. ويُفضَّل هذا القطاع على نطاق واسع بسبب سهولة انتشاره، وإمكانية الوصول إلى شبكات محايدة للناقلين، وتوافر الخدمات المدارة. كما أن الاعتماد المتزايد للخدمات الرقمية، والربط السحابي، والبيئات الهجينة لتكنولوجيا المعلومات فيما بين المشاريع الصغيرة والمتوسطة الحجم يزيد من تعزيز هيمنة هذا القطاع. كما أن التقدم المستمر في خدمات الترابط والهياكل الأساسية النموذجية يدعم أيضاً قيادتها للسوق.

ومن المتوقع أن يشهد قطاع المشاركة في تقاسم الجملة أسرع نمو في السجل المركزي الموحد 13.7 في المائة خلال الفترة المتوقعة، وذلك بفضل ارتفاع الطلب من مقدمي خدمات السحابة الضخمة والشركات الكبيرة التي تحتاج إلى بنية تحتية ذات قدرة عالية. ومن المتوقع أن يشهد الاشتراك في الموقع بالجملة حيزاً كبيراً لقاعة البيانات أو مرافق مخصصة ذات طاقة مكيفة وحلول للتبريد، الأمر الذي يجعل منه مثالياً بالنسبة لأعباء العمل الكثيفة الاستخدام للبيانات مثل AI، وتحليل البيانات الضخمة، والحوسبة السحابية. والشركات مثل خدمات الإنترنت في أمازون، وشركة مايكروسوفت، وشركة Google LLC هي الشركات الرئيسية التي تعتمد هذه الخدمات، الأمر الذي يؤدي إلى طلب كبير على بنية تحتية قابلة للقياس وفعالة. كما أن زيادة الاستثمارات في مراكز البيانات الفائقة الحجم، ونماذج التأجير الطويلة الأجل، والتوسع الرقمي العالمي تعمل على زيادة تسريع نمو هذا القطاع.

- حسب حجم المؤسسة

وعلى أساس حجم المؤسسة، تُقسم سوق الاشتراك في مركز البيانات العالمي إلى مؤسسات كبيرة ومؤسسات صغيرة ومتوسطة الحجم، ويهيمن قطاع المشاريع الكبير على السوق بأكبر حصة من الإيرادات بلغت 68.9 في المائة في عام 2025، وذلك بسبب متطلباته الواسعة لتجهيز البيانات، وارتفاع عبء العمل في مجال تكنولوجيا المعلومات، والحاجة إلى هياكل أساسية مضمونة قابلة للتوسع، وتعتمد هذه المنظمات اعتماداً كبيراً على خدمات الاشتراك في المواقع لدعم الحوسبة السحابية، وتحليل البيانات الضخمة، والتطبيقات الحيوية للبعثات، مع ضمان ارتفاع الوقت والامتثال، وتستفيد المشاريع الكبيرة أيضاً من نماذج الاشتراك في المواقع بالجملة، والعقود الطويلة الأجل، والهياكل الأساسية المصممة خصيصاً لها، التي توفر رقابة تشغيلية أفضل وكفاءة التكلفة على نطاق واسع، وتيسر قدراتها المالية القوية استثمارات كبيرة في الحلول المتقدمة للتشارك في المواقع، وتزيد من تعزيز هيمنة القطاعات.

ومن المتوقع أن يشهد قطاع المشاريع الصغيرة والمتوسطة الحجم أسرع نمو خلال الفترة المتوقعة 14.5 في المائة من الناتج المحلي الإجمالي، وهو نمو يغذيه تزايد التحول الرقمي والحاجة إلى هياكل أساسية فعالة من حيث التكلفة لتكنولوجيا المعلومات. وتتبنى المشاريع الصغيرة والمتوسطة الحجم بسرعة خدمات تقاسم المواقع بالتجزئة لتجنب ارتفاع الإنفاق الرأسمالي المرتبط بالبناء والمحافظة على مراكز البيانات الداخلية. ويمكِّن هذا الاشتراك هذه الأعمال التجارية من الوصول إلى الهياكل الأساسية التي تعمل على مستوى المشاريع، والأمن، والربط بتكلفة أقل، مع السماح في الوقت نفسه بالتدرج المرن القائم على الطلب. ويؤدي الاعتماد المتزايد للخدمات السحابية، ومنصات التجارة الإلكترونية، ونماذج العمل من بعد إلى زيادة تسريع الطلب على الاشتراك في المواقع فيما بين المشاريع الصغيرة والمتوسطة الحجم. وبالإضافة إلى ذلك، يقدم مقدمو الخدمات مثل Equinix Inc.، وصندوق العقارات الرقمية حلولاً مصممة خصيصاً للمشاريع الصغيرة والمتوسطة الحجم، تدعم نموها السريع في السوق.

- حسب النوع

وعلى أساس النوع الطبقي، فإن سوق الاشتراك في موقع مركز البيانات العالمي مقسمة إلى المستوى الأول، والمستوى الثاني، والمستوى الثالث، والمستوى الرابع. وسيطر الجزء الثالث على السوق بأكبر حصة من الإيرادات 47.8 في المائة في عام 2025، مدفوعاً بالتوازن الأمثل بين التكلفة والموثوقية والأداء. وتوفر مراكز البيانات المستوى الثالث توافراً كبيراً حيث يبلغ وقت الاستكمال 99.982 في المائة، حيث تنطوي على مسارات متعددة للطاقة والتبريد إلى جانب إمكانية الصيانة المتزامنة، مما يسمح بالصيانة دون تعطيل الخدمة. وهذا يجعلها مناسبة للغاية للمشاريع التي تحتاج إلى عمليات مستمرة دون التكاليف المرتفعة المرتبطة بمرافق الإطار الرابع. وقد أسهم اعتماد الشركات لخدمات السحاب، والتطبيقات المؤسسية، والاشتراك في الموقع إسهاماً كبيراً في هيمنة مرافق المستوى الثالث عبر الأسواق العالمية.

ومن المتوقع أن يشهد الجزء الرابع من المستوى الرابع نمواً أسرع خلال الفترة المتوقعة وهو 14.8% من الناتج المحلي الإجمالي، مدعوماً بزيادة الطلب على البنية الأساسية الحيوية للبعثات عبر صناعات مثل BFSI، والرعاية الصحية، والحكومة. وتوفر مراكز البيانات في المستوى الرابع أعلى مستوى من تحمل الأخطاء وتكرارها، حيث تبلغ نسبة الرفع 99.995%، مما يضمن استمرار العمليات حتى أثناء فشل النظام. وهذه المرافق مصممة بمكونات زائدة تماماً ومسارات توزيع مستقلة، مما يجعلها مثالية بالنسبة للتطبيقات التي تتطلب أي توقف. إن الاعتماد على تجهيز البيانات في الوقت الحقيقي، والمعاملات المالية، والخدمات الرقمية الحيوية يقود الاستثمارات في مواقع تير الرابع، وخاصة بين الشركات الكبيرة والمشغلين على نطاق كبير.

- حسب الصناعة المستخدمة في النهاية

وعلى أساس الاستخدام النهائي، تُقسم سوق الاشتراك في موقع مركز البيانات العالمي إلى سوق تكنولوجيا المعلومات والاتصالات، وشركة BFSI، وشركة Retail، وHualthcare، وغيرها. وسيطر قطاع تكنولوجيا المعلومات والاتصالات على السوق بأكبر حصة من الإيرادات تبلغ 42.7 في المائة في عام 2025، مدفوعاً بالنمو المطرد في حركة نقل البيانات، والحوسبة السحابية، والتبني الواسع النطاق لشبكات الـ 5G. ويتطلب مشغلو خدمات الاتصالات السلكية واللاسلكية ومقدمو خدمات تكنولوجيا المعلومات بنية تحتية قابلة للتعديل إلى حد كبير، ومنخفضة السرعة، وموثوق بها لإدارة أحجام ضخمة من البيانات وضمان الربط السلس. كما أن النشر المتزايد لمراكز البيانات الفائقة الحجم والطلب المتزايد على تسليم المحتوى، وخدمات البث، وحلول سحاب المشاريع يزيد من تعزيز هيمنة هذا القطاع.

ويشهد الجزء الخاص بوزارة المالية في إيطاليا نمواً سريعاً أثناء الفترة المتوقعة من نمو الناتج المحلي الإجمالي بنسبة 13.9% نتيجة لزيادة التحول الرقمي عبر الخدمات المصرفية والمالية. ذلك أن المؤسسات المالية تعتمد خدمات مشتركة في المواقع لتعزيز أمن البيانات، وضمان الامتثال للأنظمة، ودعم تجهيز المعاملات في الوقت الحقيقي. والواقع أن الاستخدام المتزايد للمصارف الرقمية، ومنصات التكنولوجيا المالية، والنظم التجارية ذات التردد العالي، تعمل على دفع الطلب على البنية الأساسية الآمنة والعالية الأداء.

مركز البيانات

- لقد سيطرت أميركا الشمالية على سوق تقاسم مركز البيانات مع أكبر حصة من الإيرادات في عام 2025، بدعم من نظام إيكولوجي قوي للسحاب، واعتماد التكنولوجيات الرقمية بشكل كبير، والاستثمارات الكبيرة في مراكز البيانات الفائقة الضخامة. كما أن وجود لاعبين رئيسيين مثل شركة Equinix Inc. وTust العقارات الرقمية يزيد من تعزيز قيادة المنطقة.

- ان المؤسسات عبر المنطقة تركز بشدة على البنية التحتية القابلة للتطوير والامنة والمنخفضة الميول، مما يؤدي الى تبني واسع النطاق لخدمات الاشتراك في المواقع عبر صناعات مثل تكنولوجيا المعلومات والاتصالات، ووزارة المالية، ووزارة المالية، والتجزئة. ان زيادة الطلب على السحابة الهجينة، وأعباء العمل في مجال الحماية الدولية، والحوسبة على الحافة تعجل من استخدام الموقع المشترك.

- فضلاً عن ذلك فإن الطلب المتزايد على البيئات المحايدة في مجال النقل وخدمات الترابط يعمل على إنشاء موقع مشترك لمركز البيانات باعتباره عنصراً حاسماً في البنية الأساسية الرقمية الحديثة عبر أميركا الشمالية.

مركز البيانات التابع للولايات المتحدة

ويحتل سوق مركز البيانات في الولايات المتحدة مركزاً مهيمناً على الصعيد العالمي، مدفوعاً بالطلب القوي على الحوسبة السحابية، وأعباء العمل في إطار مبادرة الذكاء الفلكي، وتجهيز البيانات على نطاق واسع. ويدعم وجود كبار مقدمي الخدمات مثل شركة Equinix Inc. وشركة Trent Digital Realty Trust التوسع المستمر في البنية الأساسية. وتتبنى الشركات بشكل متزايد الاشتراك في المواقع لتحقيق القابلية للتوسع، والأمن، وفعالية التكاليف. وبالإضافة إلى ذلك، فإن ارتفاع الاستثمارات في مراكز البيانات الفائقة النطاق والهامش، إلى جانب شبكات الاتصال المتقدمة، تعمل بشكل كبير على تسريع نمو السوق عبر الصناعات.

مركز بيانات أوروبا الأوروبية

وتشهد سوق المشاركة في مركز البيانات الأوروبي نمواً مطرداً، مدفوعاً بلوائح صارمة لحماية البيانات مثل تقرير الناتج المحلي الإجمالي، وزيادة التصحيح الرقمي، وتزايد الطلب على حلول آمنة ومتوافقة لتخزين البيانات. وتتبنى المؤسسات بشكل متزايد خدمات تقاسم المواقع لضمان سيادة البيانات وخفض تكاليف البنية الأساسية. كما تركز المنطقة على مراكز البيانات الخضراء وذات الكفاءة في استخدام الطاقة، مع استثمارات قوية في الطاقة المتجددة والبنية الأساسية المستدامة. وتشكل بلدان مثل المملكة المتحدة وألمانيا وهولندا محاور رئيسية، مدعومة بوصلات متطورة واعتماد متزايد للسحابة.

المملكة المتحدة لبريطانيا المتحدة مركز البيانات المشترك

ويشهد سوق مركز البيانات في المملكة المتحدة نمواً مطرداً، مدفوعاً بالطلب القوي على الخدمات السحابية، ومبادرات التحول الرقمي، وزيادة استهلاك البيانات عبر الصناعات. ويعمل هذا البلد كمركز بيانات رئيسي في أوروبا، تدعمه البنية التحتية للشبكة المتقدمة والقدرة العالية على الاتصال. وتتبنى المؤسسات بشكل متزايد خدمات الاشتراك في مواقع مشتركة للتمكين من استراتيجيات السحب الهجين وضمان أمن البيانات والامتثال للأنظمة. وبالإضافة إلى ذلك، فإن زيادة الاستثمارات في مراكز البيانات المستدامة والتي تتسم بكفاءة استخدام الطاقة تزيد من دعم توسع الأسواق في مختلف أنحاء المملكة المتحدة.

مركز بيانات ألمانيا

ومن المتوقع أن تنمو سوق المشاركة في مركز البيانات الألماني بشكل مطرد خلال الفترة المتوقعة، وذلك بسبب الطلب القوي على البنية الأساسية للبيانات الآمنة والمتوافقة والتي تتسم بكفاءة استخدام الطاقة. والواقع أن أنظمة حماية البيانات الصارمة في ألمانيا، بما في ذلك الامتثال لأنظمة تقرير الناتج المحلي الإجمالي، تشجع الشركات على تبني خدمات مشتركة لتعزيز أمن ومراقبة البيانات. والواقع أن القاعدة الصناعية المتقدمة في البلاد وزيادة التحول الرقمي عبر قطاعات مثل التصنيع، وBFSI، وتكنولوجيا المعلومات تشكل المزيد من الطلب المغذي. فضلاً عن ذلك فإن الاستثمارات المتنامية في مراكز البيانات الخضراء وتكامل الطاقة المتجددة تعمل على تعزيز موقف ألمانيا باعتبارها مركزاً رئيسياً للمواقع المشتركة في أوروبا.

مركز البيانات المشترك بين مركز البيانات لآسيا والمحيط الهادئ

إن سوق تقاسم مركز البيانات لآسيا والمحيط الهادئ تشهد نمواً سريعاً، مدفوعاً بزيادة الرقمنة، وارتفاع معدلات النفاذ إلى الإنترنت، والطلب القوي على خدمات السحابة وتخزين البيانات عبر بلدان مثل الصين والهند واليابان. فتوسيع التجارة الإلكترونية، ونشر 5G، والمبادرات الحكومية الداعمة للبنية الأساسية الرقمية تتسارع وتيرة الاعتماد. وبالإضافة إلى ذلك، فإن زيادة الاستثمارات من قِبَل الجهات الفاعلة العالمية مثل مراكز البيانات العالمية التابعة لشبكة NTT تعمل على تعزيز القدرة الإقليمية، مما يجعل منطقة آسيا والمحيط الهادئ أسرع أسواق المواقع المشتركة نمواً على الصعيد العالمي.

مركز بيانات اليابان

إن سوق مركز البيانات الياباني لتشارك في العمل تشهد نمواً مطرداً، مدفوعاً بالهياكل الأساسية الرقمية المتقدمة في البلاد، وارتفاع معدلات اختراق الإنترنت، والطلب القوي على خدمات الحوسبة السحابية والفضفاضة. وتتبنى الشركات بشكل متزايد مواقع مشتركة لدعم التطبيقات القائمة على كثافة البيانات، واستعادة القدرة على العمل بعد الكوارث، واستمرارية الأعمال. كما يعمل وجود مقدمي الخدمات الرئيسيين مثل مراكز البيانات العالمية التابعة لشركة NTP وشركة KDDI على تعزيز السوق. وبالإضافة إلى ذلك، فإن زيادة التركيز على المرافق التي تتسم بكفاءة استخدام الطاقة وزيادة الاستثمارات في المدن الذكية والمبادرات التي تقوم بها مجموعة ال5G من شأنه أن يزيد من دعم توسع الأسواق.

مركز بيانات الهند

وتشهد سوق مركز البيانات الهندي للتشارك نمواً قوياً، مدفوعاً بالرقمنة السريعة، وزيادة النفاذ إلى الإنترنت، وتزايد اعتماد الخدمات السحابية عبر المؤسسات. وتعمل المبادرات الحكومية مثل الهند الرقمية، إلى جانب أنظمة إضفاء الطابع المحلي على البيانات، على تشجيع الاستثمارات في البنية الأساسية المحلية لمراكز البيانات. كما يعمل التوسع في المرافق الفائقة الحجم من قِبَل شركات مثل مراكز البيانات العالمية التابعة لشركة NTP، ومراكز البيانات العالمية التابعة لشركة Telemedia العالمية على زيادة التعجيل بنمو السوق. وبالإضافة إلى ذلك، فإن الطلب المتزايد من قطاعات مثل تكنولوجيا المعلومات، وبيفسي، والتجارة الإلكترونية يدعم التوسع المستدام.

حصة السوق من مركز البيانات

وتقود صناعة تجميع مراكز البيانات في المقام الأول شركات راسخة، منها:

- إيكينيكس Inc. (الولايات المتحدة)

- صندوق العقارات الرقمية (الولايات المتحدة الأمريكية)

- مراكز البيانات العالمية (اليابان)

- الصين Tecom (الصين)

- سايروس واحد (الولايات المتحدة الأمريكية)

- مؤسسة Cor Cor Cor SAit Relity Corcor (الولايات المتحدة الأمريكية)

- تحويل عالمي (المملكة المتحدة)

- مراكز البيانات العالمية (سنغافورة)

- (المملكة المتحدة)

- شركة KDDI (اليابان)

ما هي التطورات الحديثة في سوق الاشتراك في مركز البيانات العالمي؟

- وفي شباط/فبراير 2026، تواصلت أنشطة الاندماج والاقتناء القوية عبر قطاع المشاركة في المواقع، وأبرزت ذلك صفقات واسعة النطاق مثل قيام اتحاد شركات باقتناء مراكز بيانات منحازة، مما يعكس تزايد اهتمام المستثمرين بأصول عالية الجودة من الهياكل الأساسية الرقمية

- وفي نيسان/أبريل 2026، لوحظ النشاط الاستثماري الرئيسي مع قيام المستثمرين باستكشاف المصالح في مراكز بيانات الجسور، مما يشير إلى ارتفاع الطلب على القدرة على الاشتراك في موقع واحد في جميع أنحاء آسيا بسبب الحوسبة السحابية وأعباء العمل التي تقوم بها منظمة العفو الدولية.

- وفي نيسان/أبريل 2026، تم تأمين صفقة كبرى لتمويل البنية التحتية لحرم جامعي لمركز بيانات يتكلف عدة بلايين من الدولارات يدعم مؤسسة أوراكل، مما يشير إلى زيادة الشراكات بين المطورين ومقدمي خدمات السحابة المفرطة الحجم لتوسيع نطاق القدرة على الاشتراك في المواقع والسحاب.

- في شباط/فبراير 2025، وسع صندوق العقارات الرقمية من نطاق بصمته العالمي من خلال الحصول على مرفق لمركز البيانات في ماليزيا، مما عزز وجودها في سوق المشاركة السريعة النمو في جنوب شرق آسيا

- وفي تشرين الثاني/نوفمبر 2025، أنجزت صناديق أبولو في تشرين الثاني/نوفمبر اقتناء مراكز بيانات ستريم لتسريع خط أنابيب توسيع النطاق الكبير والاشتراك في موقع واحد، ودعم المشاريع المتنامية والطلب على السحاب

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.