Global Data Center Ups Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

7.20 Billion

USD

11.83 Billion

2024

2032

USD

7.20 Billion

USD

11.83 Billion

2024

2032

| 2025 –2032 | |

| USD 7.20 Billion | |

| USD 11.83 Billion | |

| % | |

|

تقسيم سوق أنظمة الطاقة غير المنقطعة (UPS) لمراكز البيانات العالمية، حسب النوع (التحويل المزدوج المباشر، التفاعل المباشر، والاحتياطي السلبي)، والعرض (الحلول والخدمات)، والسعة (أقل من 500 كيلو فولت أمبير، من 500 إلى 1000 كيلو فولت أمبير، وأعلى من 1000 كيلو فولت أمبير)، ونوع البطارية (أنظمة الطاقة غير المنقطعة بتقنية VRLA، وأنظمة الطاقة غير المنقطعة بتقنية ليثيوم أيون، وأنظمة الطاقة غير المنقطعة بتقنية Flywheel، وغيرها)، ونوع مركز البيانات (مركز بيانات التشارك في الموقع، ومركز بيانات المؤسسات، ومركز بيانات السحابة والحافة، ومركز البيانات المُدار)، وحجم مركز البيانات (صغير، متوسط، كبير)، والتطبيق (التخزين السحابي، ومستودعات البيانات، وأنظمة تخطيط موارد المؤسسات، وخوادم الملفات، وخوادم التطبيقات، وأنظمة إدارة علاقات العملاء، وغيرها)، والمستخدم النهائي (تكنولوجيا المعلومات وخدمات تكنولوجيا المعلومات، والخدمات المصرفية والمالية والتأمين، والاتصالات، والتصنيع، والحكومة والقطاع العام، والرعاية الصحية وعلوم الحياة، والإعلام والترفيه، والخدمات المصرفية والمالية، والطاقة) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أنظمة إمداد الطاقة غير المنقطعة (UPS) لمراكز البيانات

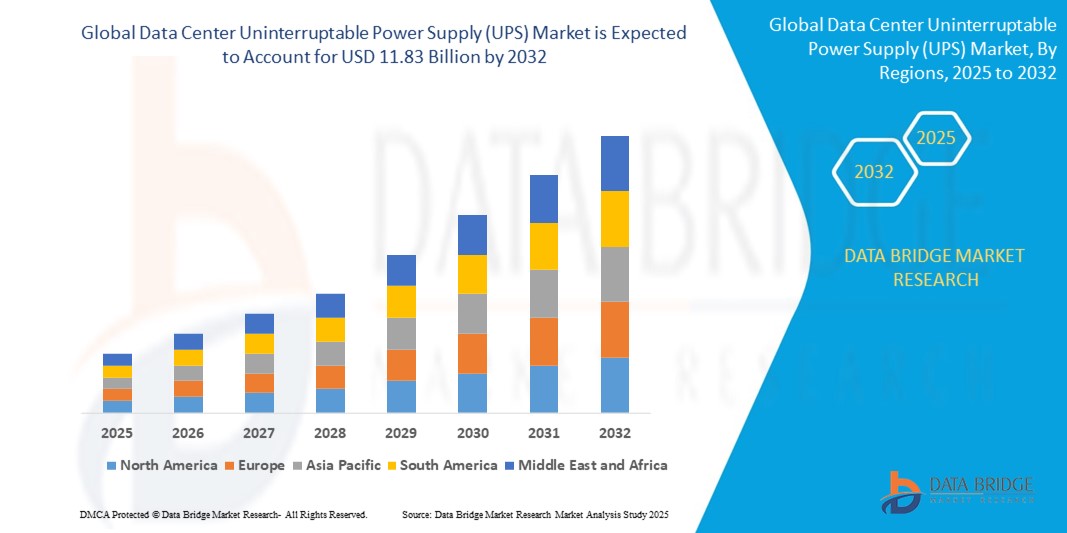

- تم تقييم حجم سوق إمدادات الطاقة غير المنقطعة (UPS) لمراكز البيانات العالمية بنحو 7.20 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.83 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.40٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل رئيسي إلى تزايد عدد مراكز البيانات، وتزايد اعتماد الحوسبة السحابية، والطفرة في مرافق التجميع المشترك. ومع اعتماد الشركات بشكل أكبر على الخدمات الرقمية وموثوقية التشغيل، ازداد الطلب على أنظمة UPS لضمان استمرارية إمدادات الطاقة بشكل ملحوظ.

- بالإضافة إلى ذلك، تُسهم التطورات التكنولوجية في أنظمة UPS، مثل بطاريات أيونات الليثيوم، وهياكل UPS المعيارية، والنماذج الموفرة للطاقة، في توسع السوق. كما تُسهم الاستثمارات المتزايدة في الحوسبة الطرفية ومراكز البيانات فائقة السعة، لا سيما في أمريكا الشمالية وآسيا والمحيط الهادئ وأوروبا، في نمو السوق.

تحليل سوق أنظمة الطاقة غير المنقطعة (UPS) لمراكز البيانات

- تُعد أنظمة UPS لمراكز البيانات ضرورية لضمان إمداد الطاقة دون انقطاع في البيئات المهمة للغاية، مثل البنية التحتية السحابية والخدمات المالية وأنظمة تكنولوجيا المعلومات للرعاية الصحية ومراكز البيانات الضخمة، حيث يمكن أن يؤدي حتى الحد الأدنى من التوقف إلى فقدان كبير للبيانات وتأثير مالي

- الطلب المتزايد على حلول UPS لمراكز البيانات مدفوع في المقام الأول بالنمو الهائل للخدمات الرقمية، وزيادة اعتماد السحابة، وزيادة نشر البنية التحتية للحوسبة الحافة، والحاجة إلى توافر الخدمات عبر الإنترنت على مدار الساعة طوال أيام الأسبوع

- تُهيمن أوروبا على سوق أنظمة UPS لمراكز البيانات، محققةً أكبر حصة إيرادات تُقدّر بحوالي 39% بحلول عام 2025، مدعومةً بوجود شبكة كثيفة من مراكز البيانات المشتركة ومراكز البيانات الضخمة في دول مثل ألمانيا وهولندا والمملكة المتحدة. وتُسهم الأطر التنظيمية الصارمة المتعلقة بحماية البيانات وكفاءة الطاقة، إلى جانب الاستثمارات الكبيرة في مراكز البيانات الخضراء، في تسريع نمو السوق في المنطقة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا خلال فترة التوقعات، مدفوعة بالتحول الرقمي السريع، والزيادة الكبيرة في بناء مراكز البيانات في دول مثل الهند والصين وسنغافورة، والطلب المتزايد على البنية التحتية الموثوقة لتكنولوجيا المعلومات من الشركات الصغيرة والمتوسطة والمؤسسات الكبيرة.

- من المتوقع أن تهيمن شريحة التحويل المزدوج عبر الإنترنت على سوق أجهزة UPS لمراكز البيانات بحصة سوقية تبلغ حوالي 45.5٪ في عام 2025، وذلك بفضل قدراتها الفائقة على حماية الطاقة، وتنظيم الجهد المستمر، وملاءمتها لمعدات تكنولوجيا المعلومات الحساسة في بيئات مراكز البيانات عالية الكثافة.

نطاق التقرير وتجزئة سوق أنظمة الطاقة غير المنقطعة (UPS) في مراكز البيانات

|

صفات |

رؤى رئيسية حول سوق أنظمة الطاقة غير المنقطعة (UPS) لمراكز البيانات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء والإنتاج والقدرة التمثيلية الجغرافية للشركة وتخطيطات الشبكة للموزعين والشركاء وتحليل اتجاهات الأسعار التفصيلية والمحدثة وتحليل العجز في سلسلة التوريد والطلب. |

اتجاهات سوق أنظمة إمداد الطاقة غير المنقطعة (UPS) لمراكز البيانات

" التطورات في أنظمة الليثيوم أيون وأنظمة UPS الذكية "

- إن الاتجاه المهم والمتسارع في سوق UPS لمراكز البيانات العالمية هو التحول من بطاريات الرصاص الحمضية المنظمة بالصمامات التقليدية (VRLA) إلى أنظمة UPS القائمة على أيونات الليثيوم، مدفوعًا بالحاجة إلى كفاءة أعلى، وبصمة أقل، وعمر أطول، وتكلفة إجمالية أقل للملكية.

- على سبيل المثال، قدمت شركة Vertiv وEaton أنظمة UPS من الليثيوم أيون المصممة خصيصًا لمراكز البيانات الضخمة والضخمة، حيث توفر أوقات شحن أسرع وعمر بطارية أطول (حتى 10 سنوات) وأداء حراري معزز مقارنة بالبطاريات التقليدية.

- تكتسب أنظمة UPS الذكية المزودة بإمكانيات اتصال ومراقبة مدمجة زخمًا متزايدًا. توفر هذه الأنظمة تشخيصًا فوريًا وتنبيهات صيانة تنبؤية وإدارة أداء عن بُعد، مما يقلل من وقت التوقف ويتيح استجابة استباقية للمشكلات المحتملة.

- يُمكّن دمج الذكاء الاصطناعي والتعلم الآلي في أنظمة UPS من موازنة الأحمال تلقائيًا، وتحسين الطاقة، واكتشاف أي خلل. تُعدّل هذه الأنظمة الذكية أنماط إمداد الطاقة ديناميكيًا بناءً على اتجاهات الاستخدام والتحليلات التنبؤية ، مما يُحسّن الموثوقية والكفاءة التشغيلية.

- يُتيح التكامل السلس لأنظمة UPS مع منصات إدارة البنية التحتية لمراكز البيانات (DCIM) تحكمًا مركزيًا في البنية التحتية للطاقة والحرارة وتكنولوجيا المعلومات، مما يسمح بمراقبة وتحكم شاملين. تُقدم شركات مثل Schneider Electric وABB حلول DCIM سحابية تتزامن مع وحدات UPS المعيارية لإدارة المرافق بشكل موحد.

- يؤدي هذا الاتجاه نحو حلول UPS المعيارية والذكية والموفرة للطاقة إلى إعادة تشكيل التوقعات للبنية التحتية لمركز البيانات، مما يشجع اللاعبين الرئيسيين على الابتكار باستخدام أنظمة مدمجة وقابلة للتطوير وصديقة للبيئة ومصممة خصيصًا لبيئات تكنولوجيا المعلومات الهجينة.

- يتزايد الطلب على حلول UPS الذكية بسرعة في جميع مراكز البيانات المشتركة والمؤسساتية والضخمة، حيث يعطي المشغلون الأولوية للكفاءة وقابلية التوسع ووقت التشغيل على مدار الساعة طوال أيام الأسبوع، استجابة للطلب العالمي المتزايد على الخدمات الرقمية وتطبيقات زمن الوصول المنخفض.

ديناميكيات سوق أنظمة الطاقة غير المنقطعة (UPS) في مراكز البيانات

سائق

"الطلب المتزايد على مراكز البيانات والتركيز على استمرارية الطاقة"

- يُسهم النمو السريع في الحوسبة السحابية ومراكز البيانات الطرفية والمرافق فائقة السعة عالميًا في زيادة الطلب بشكل كبير على أنظمة UPS التي تضمن إمدادًا مستمرًا بالطاقة. ومع تسارع التحول الرقمي في مختلف القطاعات، أصبحت الحاجة إلى بنية تحتية دائمة التشغيل أكبر من أي وقت مضى.

- على سبيل المثال، في فبراير 2024، أطلقت شركة Eaton جهاز UPS الجديد 93PR5، وهو حل موفر للطاقة وقابل للتطوير لمراكز البيانات الطرفية والمؤسسية، ومُحسَّن لتحقيق زمن انتقال منخفض وأقصى وقت تشغيل - مما يُلبي الطلب المتزايد من المؤسسات على استمرارية الطاقة.

- إن التركيز المتزايد على تقديم الخدمات بدون توقف من قبل المؤسسات المالية ومقدمي الرعاية الصحية وشركات الاتصالات يدفع مشغلي مراكز البيانات إلى الاستثمار في أنظمة UPS عالية الموثوقية كجزء من تخطيط استمرارية الأعمال

- بالإضافة إلى ذلك، تعمل الحكومات والهيئات التنظيمية في مناطق مثل أوروبا وأمريكا الشمالية على فرض معايير مرونة مراكز البيانات وكفاءة الطاقة، والتي تشجع على دمج أنظمة UPS الحديثة والمحسنة للطاقة.

- إن التطورات في هياكل UPS المعيارية وبطاريات الليثيوم أيون وميزات المراقبة الذكية تعمل على تعزيز كفاءة النظام وخفض التكلفة الإجمالية للملكية وتحسين وقت التشغيل - مما يدعم بشكل أكبر توسع السوق عالميًا

ضبط النفس/التحدي

" استثمار أولي مرتفع وقابلية محدودة للتوسع في الأنظمة القديمة "

- تشكل التكلفة الأولية المرتفعة المرتبطة بنشر أنظمة UPS المتقدمة - وخاصة الإعدادات المعيارية أو القائمة على بطاريات الليثيوم أيون - تحديًا كبيرًا للشركات الصغيرة والمتوسطة الحجم ومشغلي مراكز البيانات في المناطق الحساسة للتكلفة

- على سبيل المثال، لا تزال العديد من مراكز البيانات في الأسواق الناشئة تعتمد على أنظمة UPS القديمة القائمة على VRLA بسبب قيود الميزانية، والتي غالبًا ما تفتقر إلى القدرة على التوسع وكفاءة الطاقة اللازمة لبيئات تكنولوجيا المعلومات الحديثة.

- يمكن أن يكون تحديث البنية التحتية القديمة لدعم تقنيات UPS الجديدة معقدًا ومكلفًا أيضًا، ويتضمن تغييرات في تخطيط الأرضية وأنظمة التبريد ومنصات إدارة الطاقة

- علاوة على ذلك، فإن الحاجة إلى الصيانة المتخصصة والفنيين المهرة وشهادات السلامة لأنظمة UPS الأحدث تضيف أعباء تشغيلية للاعبين الأصغر ومقدمي خدمات التوطين الإقليميين

- إن التغلب على هذه التحديات سيتطلب حلولاً سريعة التشغيل ومُحسّنة التكلفة ودعماً أوسع لترقيات البنية التحتية - وخاصة في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية وأجزاء من الشرق الأوسط حيث تتوسع البنية التحتية الرقمية ولكن التمويل مقيد.

نطاق سوق أنظمة إمداد الطاقة غير المنقطعة (UPS) لمراكز البيانات

يتم تقسيم السوق على أساس النوع والعرض والسعة ونوع البطارية ونوع مركز البيانات وحجم مركز البيانات والتطبيق والمستخدم النهائي.

حسب النوع

يُقسّم سوق وحدات UPS لمراكز البيانات، حسب نوعها، إلى وحدات تحويل مزدوج عبر الإنترنت، ووحدات تفاعلية عبر الإنترنت، ووحدات احتياطية سلبية. يُهيمن قطاع التحويل المزدوج عبر الإنترنت على أكبر حصة من إيرادات السوق في عام 2025، بفضل موثوقيته العالية، وتكييفه المستمر للطاقة، وزمن نقله المنخفض، وهو مثالي لتطبيقات مراكز البيانات بالغة الأهمية. تُعطي الشركات هذا النوع من وحدات UPS الأولوية لضمان التشغيل السلس أثناء الانقطاعات وتقلبات الجهد، وخاصةً في مراكز البيانات الضخمة والسحابية.

من المتوقع أن يشهد قطاع Line Interactive أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد من مراكز البيانات الطرفية والصغيرة والمتوسطة. توفر هذه الأنظمة حماية فعالة من حيث التكلفة للطاقة وبطارية احتياطية متوسطة، مما يجعلها مناسبة للبنية التحتية لتكنولوجيا المعلومات الأقل استهلاكًا للوقود والمرافق الإقليمية.

• عن طريق العرض

بناءً على العرض، يُقسّم سوق أنظمة UPS لمراكز البيانات إلى حلول وخدمات. وقد استحوذ قطاع الحلول على أكبر حصة من إيرادات السوق في عام 2025، مدفوعًا بالاعتماد الواسع النطاق على أنظمة UPS المتكاملة التي تجمع بين حماية الطاقة وإدارة البطاريات وحلول المراقبة. وتُخصّص الحلول بشكل متزايد لعمليات النشر واسعة النطاق باستخدام تكوينات معيارية وقابلة للتطوير.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو سنوي مركب من عام 2025 إلى عام 2032، مدفوعًا بالطلب المتزايد على خدمات الصيانة والمراقبة عن بعد واستبدال البطاريات لتحسين أداء نظام UPS وعمر الخدمة.

• حسب القدرة

بناءً على السعة، يُقسّم سوق أنظمة UPS لمراكز البيانات إلى أقل من 500 كيلو فولت أمبير، و500-1000 كيلو فولت أمبير، وأعلى من 1000 كيلو فولت أمبير. وقد شكّلت فئة أنظمة UPS التي تزيد عن 1000 كيلو فولت أمبير أكبر حصة من إيرادات السوق في عام 2025، مدعومةً بزيادة انتشارها في مراكز البيانات الضخمة ومراكز البيانات المشتركة التي تتطلب أنظمة UPS عالية السعة للتعامل مع أحمال تكنولوجيا المعلومات الكبيرة.

من المتوقع أن يشهد قطاع الطاقة الأقل من 500 كيلو فولت أمبير أسرع معدل نمو من عام 2025 إلى عام 2032، مدفوعًا بانتشار مراكز البيانات الطرفية وبيئات الحوسبة الموزعة حيث تُفضل أنظمة UPS المدمجة

• حسب نوع البطارية

بناءً على نوع البطارية، يُقسّم سوق وحدات UPS لمراكز البيانات إلى وحدات VRLA UPS، ووحدات UPS ليثيوم أيون UPS، ووحدات UPS ذات العجلات الدوارة، وغيرها. وقد استحوذت وحدات UPS VRLA UPS على أكبر حصة من إيرادات السوق في عام 2025، بفضل فعاليتها من حيث التكلفة، وموثوقيتها المثبتة، واستخدامها الواسع في مراكز البيانات التقليدية.

من المتوقع أن يشهد قطاع UPS من بطاريات الليثيوم أيون أسرع معدل نمو سنوي مركب من عام 2025 إلى عام 2032، مدفوعًا بمزايا مثل دورات حياة أطول، وبصمة أقل، وإعادة شحن أسرع، وزيادة التبني في بيئات مراكز البيانات عالية الكفاءة.

• حسب نوع مركز البيانات

بناءً على نوع مركز البيانات، يُقسّم السوق إلى مراكز بيانات مشتركة، ومراكز بيانات مؤسسية، ومراكز بيانات سحابية وحافة، ومراكز بيانات مُدارة. سيستحوذ قطاع مراكز بيانات مشتركة على أكبر حصة من إيرادات السوق في عام 2025، بفضل النمو السريع في الطلب على البنية التحتية المشتركة وزيادة الاستعانة بمصادر خارجية لاستضافة البيانات من مزودي خدمات خارجيين.

من المتوقع أن يشهد قطاع مراكز البيانات السحابية والحافة أسرع نمو في الفترة من 2025 إلى 2032، بدعم من الدفع العالمي نحو الخدمات الرقمية منخفضة الكمون وظهور شبكات الجيل الخامس وإنترنت الأشياء.

• حسب حجم مركز البيانات

بناءً على حجم مركز البيانات، يُقسّم السوق إلى صغير، ومتوسط، وكبير. وقد شكّلت الشريحة الكبيرة الحصة الأكبر من الإيرادات في عام ٢٠٢٥، بفضل تزايد عمليات النشر الضخمة ومتطلبات الحوسبة عالية الكثافة من مُزوّدي الخدمات السحابية العالميين.

من المتوقع أن يسجل القطاع الصغير أسرع معدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بظهور مراكز البيانات الصغيرة والوحدات النمطية التي تدعم الحوسبة الحافة ومعالجة البيانات الموضعية

• حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى: التخزين السحابي، ومستودعات البيانات، وأنظمة تخطيط موارد المؤسسات (ERP)، وخوادم الملفات، وخوادم التطبيقات، وأنظمة إدارة علاقات العملاء (CRM)، وغيرها. سيستحوذ قطاع التخزين السحابي على أكبر حصة من إيرادات السوق بحلول عام 2025، مدعومًا بالنمو الهائل في المحتوى الرقمي، وانتقال المؤسسات إلى السحابة، والطلب على أنظمة التخزين القابلة للتوسع.

من المتوقع أن ينمو قطاع نظام تخطيط موارد المؤسسات (ERP) بأسرع معدل من عام 2025 إلى عام 2032، حيث تعتمد الشركات بشكل متزايد على العمليات الخلفية المستمرة وسلامة البيانات في أنظمة إدارة المؤسسات في الوقت الفعلي.

• بواسطة المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أنظمة UPS لمراكز البيانات إلى قطاعات تكنولوجيا المعلومات وخدمات تكنولوجيا المعلومات، والخدمات المصرفية والمالية والتأمين، والاتصالات، والتصنيع، والحكومة والقطاع العام، والرعاية الصحية وعلوم الحياة، والإعلام والترفيه، والخدمات المصرفية والمالية، والطاقة. وقد شكّل قطاع تكنولوجيا المعلومات وخدمات تكنولوجيا المعلومات أكبر حصة من إيرادات السوق في عام 2025، مدفوعًا بالزيادة الكبيرة في البنية التحتية الرقمية والحاجة إلى توفير خدمات تكنولوجيا المعلومات دون انقطاع.

من المتوقع أن يشهد قطاع الرعاية الصحية وعلوم الحياة أسرع معدل نمو سنوي مركب من عام 2025 إلى عام 2032، مدفوعًا بالرقمنة المتزايدة للسجلات الطبية ومنصات الرعاية الصحية عن بعد والتطبيقات التي تعتمد على البيانات بشكل كبير والتي تتطلب وقت تشغيل قويًا واستمرارية في الطاقة.

تحليل إقليمي لسوق أنظمة إمداد الطاقة غير المنقطعة (UPS) لمراكز البيانات

- تهيمن أوروبا على سوق UPS لمراكز البيانات العالمية مع أكبر حصة إيرادات بنحو 39% في عام 2025، مدفوعة بأطر تنظيمية صارمة بشأن كفاءة الطاقة ووقت التشغيل في مراكز البيانات، والتحول الرقمي السريع، والاستثمارات القوية في البنية التحتية السحابية ومراكز البيانات الطرفية في دول مثل ألمانيا والمملكة المتحدة وفرنسا ودول الشمال الأوروبي.

- إن تركيز المنطقة على الاستدامة ومراكز البيانات الخضراء يغذي الطلب على أنظمة UPS عالية الكفاءة والصديقة للبيئة والتي تتوافق مع اللوائح مثل توجيه كفاءة الطاقة في الاتحاد الأوروبي واللائحة العامة لحماية البيانات

- تعطي الشركات ومشغلو مراكز البيانات في أوروبا الأولوية لحلول UPS التي تدمج تقنيات البطاريات المتقدمة وتوافق الطاقة المتجددة والمراقبة القوية لجودة الطاقة وموثوقيتها للحفاظ على وقت التشغيل الحرج وتلبية اتفاقيات مستوى الخدمة الصارمة (SLAs).

- تدعم الحوافز الحكومية التي تشجع على اعتماد الطاقة النظيفة والاستثمارات في الشبكات الذكية نمو عمليات نشر أجهزة UPS المعيارية والقابلة للتطوير

- بالإضافة إلى ذلك، فإن زيادة التحول الرقمي في قطاعات التصنيع والخدمات المالية والاتصالات والرعاية الصحية يعزز الحاجة إلى إمدادات الطاقة المستمرة وحماية البيانات الموثوقة

نظرة عامة على سوق أنظمة الطاقة غير المنقطعة (UPS) لمراكز البيانات في المملكة المتحدة

من المتوقع أن يشهد سوق أنظمة UPS لمراكز البيانات في المملكة المتحدة نموًا قويًا بفضل زيادة الاستثمارات في البنية التحتية السحابية، ومرافق الحوسبة الطرفية، واللوائح التنظيمية الصارمة المتعلقة بمدة تشغيل مراكز البيانات وكفاءة الطاقة. ويعزز التركيز المتزايد على تقليل انقطاعات التيار الكهربائي وضمان استمرارية الأعمال في قطاعات الخدمات المالية والاتصالات والقطاعات الحكومية الطلب على حلول UPS المتطورة. كما أن الاعتماد المتزايد على أنظمة UPS المعيارية والقابلة للتطوير والمدمجة مع مصادر الطاقة المتجددة يدعم توسع السوق. كما تُسهّل قنوات البيع بالتجزئة والتجارة الإلكترونية المتطورة الوصول إلى تقنيات UPS المتطورة لمشغلي مراكز البيانات الصغيرة والكبيرة.

نظرة عامة على سوق أنظمة الطاقة غير المنقطعة (UPS) لمراكز البيانات في ألمانيا

من المتوقع أن يشهد سوق أنظمة UPS لمراكز البيانات في ألمانيا نموًا مطردًا، مدعومًا بقطاعي الصناعة وتكنولوجيا المعلومات القويين في البلاد، بالإضافة إلى متطلبات الامتثال الصارمة المتعلقة بأمن البيانات وموثوقية الطاقة. تُعطي مراكز البيانات الألمانية الأولوية لأنظمة UPS الموفرة للطاقة والصديقة للبيئة، بما يتماشى مع التزام البلاد بالاستدامة وتوجيه كفاءة الطاقة للاتحاد الأوروبي. ويعزز وجود العديد من مراكز التصنيع والشركات الكبرى في ألمانيا الطلب على بنية تحتية موثوقة وعالية السعة لأنظمة UPS تضمن العمليات الحيوية. كما تُعزز الابتكارات في تكنولوجيا البطاريات والتكامل مع حلول الشبكات الذكية نمو السوق.

نظرة عامة على سوق أنظمة الطاقة غير المنقطعة (UPS) لمراكز البيانات في أمريكا الشمالية

يتصدر سوق أنظمة UPS لمراكز البيانات في أمريكا الشمالية سوق أنظمة UPS عالميًا، مدفوعًا بالاعتماد الواسع النطاق على مراكز البيانات السحابية فائقة السعة والتحول الرقمي المتزايد في المؤسسات. تشهد الولايات المتحدة وكندا طلبًا قويًا على أنظمة UPS المتطورة التي تتميز ببطاريات ليثيوم أيون، وتصميم معياري، وصيانة تنبؤية مدعومة بالذكاء الاصطناعي. تدفع الأطر التنظيمية التي تُركز على توافر الطاقة وأمن البيانات، مثل NERC CIP والتفويضات على مستوى الولايات، مشغلي مراكز البيانات إلى الاستثمار في تقنيات UPS مرنة وقابلة للتطوير. بالإضافة إلى ذلك، يُوسّع النمو السريع للحوسبة الطرفية والبنية التحتية للاتصالات الحاجة إلى نشر أنظمة UPS لامركزية.

نظرة عامة على سوق أنظمة الطاقة غير المنقطعة (UPS) في مراكز البيانات الأمريكية

يُسيطر السوق الأمريكي على الحصة الأكبر في أمريكا الشمالية، بفضل وجود كبار مُزودي الخدمات السحابية والمؤسسات المالية والهيئات الحكومية التي تحتاج إلى إمدادات طاقة مستمرة لمراكز البيانات ذات الأهمية الحيوية. تُمكّن ميزانيات الإنفاق الرأسمالي المرتفعة من اعتماد حلول UPS عالية الجودة التي توفر كفاءة عالية وتكلفة إجمالية منخفضة للملكية وقدرات مراقبة عن بُعد. كما يُسهم تنامي قوانين سيادة البيانات ومخاوف الأمن السيبراني في زيادة استثمارات UPS. يُسرّع تزايد نشر مراكز البيانات التي تعمل بالطاقة المتجددة الطلب على أنظمة UPS الهجينة القادرة على التكامل السلس مع مصادر الطاقة النظيفة.

نظرة عامة على سوق أنظمة الطاقة غير المنقطعة (UPS) لمراكز البيانات في منطقة آسيا والمحيط الهادئ

تُعد منطقة آسيا والمحيط الهادئ أسرع الأسواق نموًا عالميًا لأنظمة UPS لمراكز البيانات، حيث تشهد نموًا بمعدل نمو سنوي مركب يتجاوز 12% حتى عام 2030. ويساهم التوسع الحضري السريع، وتوسع البنية التحتية لتكنولوجيا المعلومات، والمبادرات الرقمية المدعومة حكوميًا في دول مثل الصين والهند واليابان وأستراليا، في تعزيز هذا النمو. كما أن تزايد بناء مراكز البيانات الضخمة ومراكز البيانات المشتركة لدعم تزايد تبني السحابة ونشر تقنية الجيل الخامس (5G) يُعزز الطلب على حلول UPS موثوقة وقابلة للتطوير. كما أن عدم استقرار شبكة الكهرباء وانقطاعات التيار المتكررة في بعض دول منطقة آسيا والمحيط الهادئ تجعل أنظمة UPS عالية الأداء بالغة الأهمية لاستمرارية الأعمال.

نظرة عامة على سوق أنظمة الطاقة غير المنقطعة (UPS) في مراكز البيانات في اليابان

يستفيد سوق أنظمة UPS لمراكز البيانات في اليابان من منظومته التكنولوجية المتقدمة وتركيزه العالي على قطاعي التصنيع والاتصالات. ويتزايد الطلب على أنظمة UPS المدمجة والفعالة والمتطورة تقنيًا، لا سيما تلك التي توفر ميزات توفير طاقة مُحسّنة وتشخيصات تنبؤية. ويزيد شيخوخة القوى العاملة اليابانية والتركيز على الأتمتة من الحاجة إلى حلول احتياطية موثوقة للطاقة في مراكز البيانات التجارية والصناعية على حد سواء. كما تشجع اللوائح البيئية على اعتماد تقنيات UPS الصديقة للبيئة.

نظرة عامة على سوق أنظمة الطاقة غير المنقطعة (UPS) لمراكز البيانات في الصين

ستستحوذ الصين على أكبر حصة من إيرادات سوق أنظمة UPS لمراكز البيانات في منطقة آسيا والمحيط الهادئ بحلول عام 2025، مدفوعةً بالتوسع السريع في البنية التحتية لمراكز البيانات، والحوسبة السحابية، والمتطلبات الحكومية المتعلقة بكفاءة الطاقة وزمن التشغيل. ويساهم ازدهار قطاعات التصنيع والتجارة الإلكترونية والاتصالات في زيادة الطلب على أنظمة UPS. ويتزايد ابتكار الشركات المحلية المصنعة لأنظمة UPS لتوفير أنظمة فعالة من حيث التكلفة وعالية الأداء، مصممة خصيصًا لتلبية الاحتياجات المحلية. كما تدعم المبادرات الوطنية الرامية إلى تعزيز أمن البيانات وخفض انبعاثات الكربون نمو السوق.

حصة سوق أنظمة إمداد الطاقة غير المنقطعة (UPS) لمراكز البيانات

تقود شركات راسخة بشكل أساسي صناعة إمدادات الطاقة غير المنقطعة (UPS) لمراكز البيانات، بما في ذلك:

- ABB (سويسرا)

- شنايدر إلكتريك (فرنسا)

- إيتون (أيرلندا)

- شركة فيرتيف جروب (الولايات المتحدة)

- شركة ميتسوبيشي إلكتريك (اليابان)

- N1 التقنيات الحرجة (الولايات المتحدة)

- ليجراند (فرنسا)

- شركة دلتا للإلكترونيات (تايوان)

- شركة هواوي لتقنيات الطاقة الرقمية المحدودة (الصين)

- شركة توشيبا (اليابان)

- شركة لايت-أون للتكنولوجيا (تايوان)

- شركة باور إنوفيشنز إنترناشونال (الولايات المتحدة)

- سوكوميك (فرنسا)

- بوري سبا (إيطاليا)

- شركة فوجي إلكتريك المحدودة (اليابان)

- شركة هيتاشي هاي-ريل باور إلكترونيكس الخاصة المحدودة (الهند)

- شركة كوهلر للطاقة غير المنقطعة المحدودة (الولايات المتحدة)

أحدث التطورات في سوق واقيات الأذن العالمية

- في ديسمبر 2024، استحوذت شركة فيرتيف على شركة بيكسين إنرجي، وهي شركة صينية متخصصة في تكنولوجيا مبردات الطرد المركزي، من خلال شركتها التابعة. يُعزز هذا الاستحواذ محفظة فيرتيف الاستثمارية، ويعزز قدرتها على توفير حلول تبريد وطاقة متطورة لمراكز البيانات المعتمدة على الذكاء الاصطناعي والحوسبة عالية الأداء. تدعم خبرة بيكسين إنرجي في أنظمة التبريد بالماء والهواء توسع فيرتيف في بنيتها التحتية العالمية، مما يُلبي الطلب المتزايد على الحلول المتكاملة.

- في يونيو 2024، استحوذت شركة ABM Industries على شركة Quality Uptime Services مقابل 119 مليون دولار أمريكي، موسعةً بذلك حضورها في سوق أنظمة الإمداد بالطاقة غير المنقطعة (UPS). ستندمج Quality Uptime، الشركة الرائدة في صيانة أنظمة الإمداد بالطاقة غير المنقطعة، ضمن مجموعة حلول المهام الحرجة التابعة لشركة ABM. يُعزز هذا الاستحواذ قدرات ABM في مجال البنية التحتية لمراكز البيانات، بما في ذلك الاختبارات الكهربائية، وخدمة أنظمة الإمداد بالطاقة غير المنقطعة، وصيانة البطاريات، ودعم البيئات الحرجة.

- في يوليو 2023، أطلقت شركة فوجي إلكتريك سلسلة 7500WX، وهي نظام إمداد طاقة غير منقطع (UPS) عالي السعة، مصمم خصيصًا لمراكز البيانات الضخمة ومنشآت أشباه الموصلات. يتميز الطراز الأحدث بسعة وحدة واحدة تبلغ 2400 كيلو فولت أمبير، وهي من أعلى السعة في هذا المجال، مما يُلبي الطلب المتزايد على 20,000 كيلو فولت أمبير أو أكثر في البنى التحتية الحديثة للبيانات. بفضل كفاءة تحويل الطاقة البالغة 98.5%، يُقلل هذا النظام بشكل كبير من انبعاثات ثاني أكسيد الكربون وتكاليف التشغيل.

- في مايو 2023، حصلت شركة شنايدر إلكتريك على عقد مدته خمس سنوات بقيمة 3 مليارات دولار أمريكي مع شركة كومباس داتا سنترز لتوفير حلول مراكز بيانات معيارية مسبقة الصنع. ويوسع هذا الاتفاق شراكتهما القائمة، مدمجًا سلاسل التوريد لتبسيط التصنيع والنشر. ويدعم هذا التعاون الطلب المتزايد على بنية تحتية قابلة للتطوير وموفرة للطاقة، مدفوعةً بتطورات الذكاء الاصطناعي والحوسبة السحابية.

- في نوفمبر 2022، طرحت هواوي نظام FusionModule2000 6.0، وهو حل مركز بيانات معياري صغير/متوسط الحجم، ونظام UPS2000-H، وهو نظام إمداد طاقة مدمج مدمج في سلسلة مراكز البيانات المعيارية الذكية. تُحسّن هذه الابتكارات كفاءة البيانات على الحافة، مقدمةً حلولاً رقمية صديقة للبيئة وفعّالة من حيث التكلفة للشركات. يتميز نظام FusionModule2000 6.0 بكفاءة تبريد مُحسّنة، وحجم صغير، وإدارة ذكية، بينما يوفر نظام UPS2000-H موثوقية عالية وتوفيرًا للطاقة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق أنظمة الطاقة غير المنقطعة (UPS) لمراكز البيانات العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق إمدادات الطاقة غير المنقطعة (UPS) لمراكز البيانات العالمية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 التحليل من الأعلى إلى الأسفل

2.2.8 معايير القياس

2.2.9 تحليل حصة البائع

2.2.10 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.11 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق أنظمة الطاقة غير المنقطعة (UPS) لمراكز البيانات العالمية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 نموذج بورتر للقوى الخمس

5.2 المعايير التنظيمية

5.3 دراسات الحالة

5.4 مشهد التكنولوجيا

5.5 تحليل التسعير

5.6 تحليل سلسلة القيمة

6 سوق إمدادات الطاقة غير المنقطعة (UPS) لمراكز البيانات العالمية، حسب النوع

6.1 نظرة عامة

6.2 التحويل المزدوج عبر الإنترنت

6.3 تفاعلي عبر الخط

6.4 الاستعداد السلبي

7 سوق إمدادات الطاقة غير المنقطعة لمراكز البيانات العالمية (UPS)، من خلال العرض

7.1 نظرة عامة

7.2 الحل

7.3 الخدمات

7.3.1 الخدمات المهنية

7.3.2 الخدمات المُدارة

8 سوق إمدادات الطاقة غير المنقطعة لمراكز البيانات العالمية (UPS)، حسب السعة

8.1 نظرة عامة

8.2 أقل من 500 كيلو فولت أمبير

8.3 500-1000 كيلو فولت أمبير

8.4 فوق 1000 كيلو فولت أمبير

9 سوق إمدادات الطاقة غير المنقطعة (UPS) لمراكز البيانات العالمية، حسب حجم البطارية

9.1 نظرة عامة

9.2 VRLA UPS

9.3 UPS دولاب الموازنة

9.4 UPS ليثيوم أيون

9.5 آخرون

10 سوق إمدادات الطاقة غير المنقطعة (UPS) لمراكز البيانات العالمية، حسب نوع مركز البيانات

10.1 نظرة عامة

10.2 مركز بيانات التواجد المشترك

10.2.1 حسب السعة

10.2.1.1. أقل من 500 كيلو فولت أمبير

10.2.1.2. 500-1000 كيلو فولت أمبير

10.2.1.3. أكثر من 1000 كيلو فولت أمبير

10.3 مركز البيانات السحابي والحافة

10.3.1 حسب السعة

10.3.1.1. أقل من 500 كيلو فولت أمبير

10.3.1.2. 500-1000 كيلو فولت أمبير

10.3.1.3. أكثر من 1000 كيلو فولت أمبير

10.4 مركز بيانات المؤسسة

10.4.1 حسب السعة

10.4.1.1. أقل من 500 كيلو فولت أمبير

10.4.1.2. 500-1000 كيلو فولت أمبير

10.4.1.3. أكثر من 1000 كيلو فولت أمبير

10.5 مركز البيانات المُدار

10.5.1 حسب السعة

10.5.1.1. أقل من 500 كيلو فولت أمبير

10.5.1.2. 500-1000 كيلو فولت أمبير

10.5.1.3. أكثر من 1000 كيلو فولت أمبير

11 سوق إمدادات الطاقة غير المنقطعة (UPS) لمراكز البيانات العالمية، حسب حجم مركز البيانات

11.1 صغير

11.2 متوسط

11.3 كبير

12 سوق إمدادات الطاقة غير المنقطعة لمراكز البيانات العالمية (UPS)، حسب التطبيق

12.1 التخزين السحابي

12.2 نظام تخطيط موارد المؤسسات

12.3 مستودع البيانات

12.4 خوادم الملفات

12.5 خوادم التطبيقات

12.6 أنظمة إدارة علاقات العملاء

12.7 آخرون

13 سوق إمدادات الطاقة غير المنقطعة لمراكز البيانات العالمية، حسب المستخدم النهائي

13.1 تكنولوجيا المعلومات وخدمات تكنولوجيا المعلومات

13.1.1 حسب النوع

13.1.1.1. وضع الاستعداد السلبي

13.1.1.2. خط تفاعلي

13.1.1.3. التحويل المزدوج عبر الإنترنت

13.2 الخدمات المصرفية والمالية والتأمين

13.2.1 حسب النوع

13.2.1.1. وضع الاستعداد السلبي

13.2.1.2. خط تفاعلي

13.2.1.3. التحويل المزدوج عبر الإنترنت

13.3 الاتصالات

13.3.1 حسب النوع

13.3.1.1. وضع الاستعداد السلبي

13.3.1.2. خط تفاعلي

13.3.1.3. التحويل المزدوج عبر الإنترنت

13.4 الحكومة والقطاع العام

13.4.1 حسب النوع

13.4.1.1. وضع الاستعداد السلبي

13.4.1.2. خط تفاعلي

13.4.1.3. التحويل المزدوج عبر الإنترنت

13.5 التصنيع

13.5.1 حسب النوع

13.5.1.1. وضع الاستعداد السلبي

13.5.1.2. خط تفاعلي

13.5.1.3. التحويل المزدوج عبر الإنترنت

13.6 الرعاية الصحية وعلوم الحياة

13.6.1 حسب النوع

13.6.1.1. وضع الاستعداد السلبي

13.6.1.2. خط تفاعلي

13.6.1.3. التحويل المزدوج عبر الإنترنت

13.7 وسائل الإعلام والترفيه

13.7.1 حسب النوع

13.7.1.1. وضع الاستعداد السلبي

13.7.1.2. خط تفاعلي

13.7.1.3. التحويل المزدوج عبر الإنترنت

14 سوق إمدادات الطاقة غير المنقطعة لمراكز البيانات العالمية، حسب المنطقة

(يتم تمثيل تجزئة سوق إمدادات الطاقة غير المنقطعة (UPS) لمراكز البيانات العالمية المذكورة أعلاه في هذا الفصل حسب البلد)

14.1 أمريكا الشمالية

14.1.1 الولايات المتحدة

14.1.2 كندا

14.1.3 المكسيك

14.2 أوروبا

14.2.1 ألمانيا

14.2.2 المملكة المتحدة

14.2.3 فرنسا

14.2.4 إيطاليا

14.2.5 إسبانيا

14.2.6 هولندا

14.2.7 سويسرا

14.2.8 تركيا

14.2.9 بلجيكا

14.2.10 روسيا

14.2.11 السويد

14.2.12 فنلندا

14.2.13 الدنمارك

14.2.14 النرويج

14.2.15 بولندا

14.2.16 بقية أوروبا

14.3 منطقة آسيا والمحيط الهادئ

14.3.1 الصين

14.3.2 اليابان

14.3.3 كوريا الجنوبية

14.3.4 الهند

14.3.5 سنغافورة

14.3.6 أستراليا ونيوزيلندا

14.3.7 ماليزيا

14.3.8 الفلبين

14.3.9 تايلاند

14.3.10 إندونيسيا

14.3.11 بقية منطقة آسيا والمحيط الهادئ

14.4 أمريكا الجنوبية

14.4.1 البرازيل

14.4.2 الأرجنتين

14.4.3 بقية أمريكا الجنوبية

14.5 الشرق الأوسط وأفريقيا

14.5.1 جنوب أفريقيا

14.5.2 مصر

14.5.3 المملكة العربية السعودية

14.5.4 الإمارات العربية المتحدة

14.5.5 إسرائيل

14.5.6 بقية دول الشرق الأوسط وأفريقيا

14.5.7 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

15 سوق إمدادات الطاقة غير المنقطعة لمراكز البيانات العالمية، مشهد الشركة

15.1 تحليل أسهم الشركة: عالميًا

15.2 تحليل أسهم الشركة: أمريكا الشمالية

15.3 تحليل أسهم الشركة: أوروبا

15.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

15.5 عمليات الدمج والاستحواذ

15.6 تطوير المنتجات الجديدة والموافقات عليها

15.7 التوسعات

15.8 التغييرات التنظيمية

15.9 الشراكة والتطورات الاستراتيجية الأخرى

16 سوق إمدادات الطاقة غير المنقطعة لمراكز البيانات العالمية (UPS)، وتحليل SWOT وDBMR

17 سوق إمدادات الطاقة غير المنقطعة لمراكز البيانات العالمية، نبذة عن الشركة

17.1 أي بي بي

17.1.1 لمحة عامة عن الشركة

17.1.2 تحليل الإيرادات

17.1.3 التواجد الجغرافي

17.1.4 محفظة المنتجات

17.1.5 التطورات الأخيرة

17.2 شنايدر إلكتريك

17.2.1 لمحة عامة عن الشركة

17.2.2 تحليل الإيرادات

17.2.3 التواجد الجغرافي

17.2.4 محفظة المنتجات

17.2.5 التطورات الأخيرة

17.3 إيتون

17.3.1 لمحة عامة عن الشركة

17.3.2 تحليل الإيرادات

17.3.3 التواجد الجغرافي

17.3.4 محفظة المنتجات

17.3.5 التطورات الأخيرة

17.4 شركة فيرتيف جروب

17.4.1 لمحة عامة عن الشركة

17.4.2 تحليل الإيرادات

17.4.3 التواجد الجغرافي

17.4.4 محفظة المنتجات

17.4.5 التطورات الأخيرة

17.5 شركة ميتسوبيشي للطاقة الكهربائية المحدودة

17.5.1 لمحة عامة عن الشركة

17.5.2 تحليل الإيرادات

17.5.3 التواجد الجغرافي

17.5.4 محفظة المنتجات

17.5.5 التطورات الأخيرة

17.6 جنرال إلكتريك

17.6.1 لمحة عامة عن الشركة

17.6.2 تحليل الإيرادات

17.6.3 التواجد الجغرافي

17.6.4 محفظة المنتجات

17.6.5 التطورات الأخيرة

17.7 مجموعة ليجراند

17.7.1 لمحة عامة عن الشركة

17.7.2 تحليل الإيرادات

17.7.3 التواجد الجغرافي

17.7.4 محفظة المنتجات

17.7.5 التطورات الأخيرة

17.8 شركة دلتا للإلكترونيات

17.8.1 لمحة عامة عن الشركة

17.8.2 تحليل الإيرادات

17.8.3 التواجد الجغرافي

17.8.4 محفظة المنتجات

17.8.5 التطورات الأخيرة

17.9 شركة هواوي لتقنيات الطاقة الرقمية المحدودة

17.9.1 لمحة عامة عن الشركة

17.9.2 تحليل الإيرادات

17.9.3 التواجد الجغرافي

17.9.4 محفظة المنتجات

17.9.5 التطورات الأخيرة

17.1 شركة توشيبا العالمية

17.10.1 لمحة عامة عن الشركة

17.10.2 تحليل الإيرادات

17.10.3 التواجد الجغرافي

17.10.4 محفظة المنتجات

17.10.5 التطورات الأخيرة

17.11 شركة باور إنوفيشنز إنترناشونال

17.11.1 لمحة عامة عن الشركة

17.11.2 تحليل الإيرادات

17.11.3 التواجد الجغرافي

17.11.4 محفظة المنتجات

17.11.5 التطورات الأخيرة

17.12 سوكوميك

17.12.1 لمحة عامة عن الشركة

17.12.2 تحليل الإيرادات

17.12.3 التواجد الجغرافي

17.12.4 محفظة المنتجات

17.12.5 التطورات الأخيرة

17.13 بوري سبا

17.13.1 لمحة عامة عن الشركة

17.13.2 تحليل الإيرادات

17.13.3 التواجد الجغرافي

17.13.4 محفظة المنتجات

17.13.5 التطورات الأخيرة

17.14 RPS SPA

17.14.1 لمحة عامة عن الشركة

17.14.2 تحليل الإيرادات

17.14.3 التواجد الجغرافي

17.14.4 محفظة المنتجات

17.14.5 التطورات الأخيرة

17.15 حلول الطاقة AEG

17.15.1 لمحة عامة عن الشركة

17.15.2 تحليل الإيرادات

17.15.3 التواجد الجغرافي

17.15.4 محفظة المنتجات

17.15.5 التطورات الأخيرة

17.16 شركة فوجي الكهربائية المحدودة

17.16.1 لمحة عامة عن الشركة

17.16.2 تحليل الإيرادات

17.16.3 التواجد الجغرافي

17.16.4 محفظة المنتجات

17.16.5 التطورات الأخيرة

17.17 شركة هيتاشي المحدودة

17.17.1 لمحة عامة عن الشركة

17.17.2 تحليل الإيرادات

17.17.3 التواجد الجغرافي

17.17.4 محفظة المنتجات

17.17.5 التطورات الأخيرة

17.18 شركة كولر

17.18.1 لمحة عامة عن الشركة

17.18.2 تحليل الإيرادات

17.18.3 التواجد الجغرافي

17.18.4 محفظة المنتجات

17.18.5 التطورات الأخيرة

17.19 شركة سولاريدج للتكنولوجيا

17.19.1 لمحة عامة عن الشركة

17.19.2 تحليل الإيرادات

17.19.3 التواجد الجغرافي

17.19.4 محفظة المنتجات

17.19.5 التطورات الأخيرة

17.2 أنظمة الطاقة بيلر (لانجلي القابضة بي إل سي)

17.20.1 لمحة عامة عن الشركة

17.20.2 تحليل الإيرادات

17.20.3 التواجد الجغرافي

17.20.4 محفظة المنتجات

17.20.5 التطورات الأخيرة

17.21 أنظمة الطاقة السيبرانية

17.21.1 لمحة عامة عن الشركة

17.21.2 تحليل الإيرادات

17.21.3 التواجد الجغرافي

17.21.4 محفظة المنتجات

17.21.5 التطورات الأخيرة

17.22 شركة كيهوا داتا المحدودة

17.22.1 لمحة عامة عن الشركة

17.22.2 تحليل الإيرادات

17.22.3 التواجد الجغرافي

17.22.4 محفظة المنتجات

17.22.5 التطورات الأخيرة

17.23 شركة كلاري

17.23.1 لمحة عامة عن الشركة

17.23.2 تحليل الإيرادات

17.23.3 التواجد الجغرافي

17.23.4 محفظة المنتجات

17.23.5 التطورات الأخيرة

17.24 شركة شنتشن ك ستار للعلوم والتكنولوجيا المحدودة.

17.24.1 لمحة عامة عن الشركة

17.24.2 تحليل الإيرادات

17.24.3 التواجد الجغرافي

17.24.4 محفظة المنتجات

17.24.5 التطورات الأخيرة

17.25 إنرسيس

17.25.1 لمحة عامة عن الشركة

17.25.2 تحليل الإيرادات

17.25.3 التواجد الجغرافي

17.25.4 محفظة المنتجات

17.25.5 التطورات الأخيرة

17.26 شركة باندويت

17.26.1 لمحة عامة عن الشركة

17.26.2 تحليل الإيرادات

17.26.3 التواجد الجغرافي

17.26.4 محفظة المنتجات

17.26.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

18 الخاتمة

19 استبيان

20 تقريرًا ذات صلة

21 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.