Global Degaussing System Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.13 Billion

USD

1.53 Billion

2025

2033

USD

1.13 Billion

USD

1.53 Billion

2025

2033

| 2026 –2033 | |

| USD 1.13 Billion | |

| USD 1.53 Billion | |

| % | |

|

تقسيم سوق أنظمة إزالة المغناطيسية العالمية، حسب نوع السفينة (سفن صغيرة (200 متر))، والحل (إزالة المغناطيسية، وتحديد المدى، وإزالة الشحنات)، والمستخدم النهائي (مصنعي المعدات الأصلية، وسوق ما بعد البيع، والخدمات) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أنظمة إزالة المغناطيسية

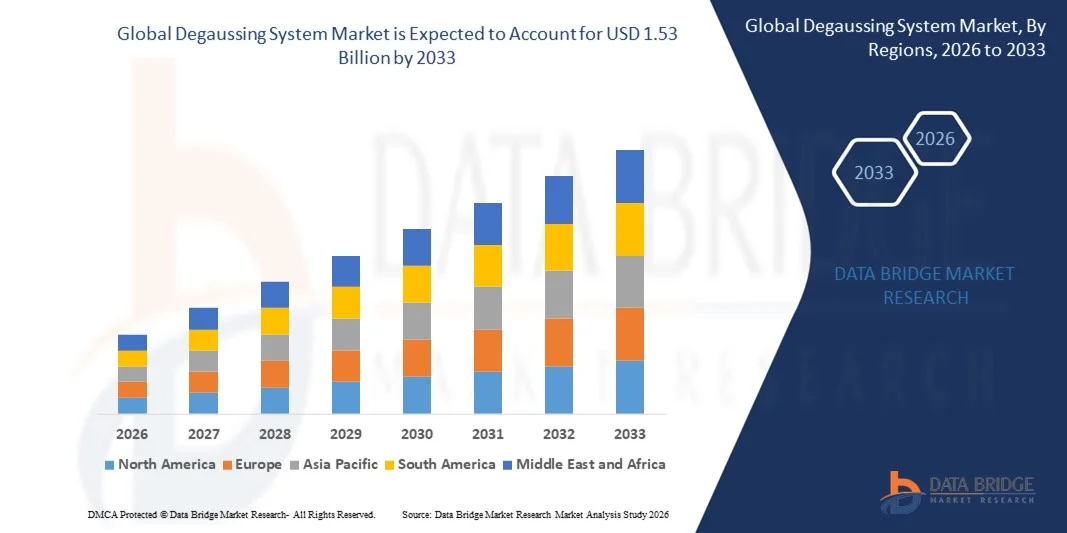

- بلغت قيمة سوق أنظمة إزالة المغناطيسية العالمية 1.13 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1.53 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 3.90% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة برامج تحديث القوات البحرية والحاجة المتزايدة لحماية السفن من الألغام المغناطيسية والتهديدات تحت الماء، مما دفع إلى اعتماد أنظمة إزالة المغناطيسية المتقدمة في كل من السفن السطحية والغواصات.

- علاوة على ذلك، فإن تزايد الاستثمارات في تقنيات حماية الأساطيل، وأنظمة المراقبة الآلية، وحلول إدارة البصمة المغناطيسية عالية الأداء، يرسخ مكانة أنظمة إزالة المغناطيسية كمكونات أساسية للعمليات البحرية الحديثة. وتساهم هذه العوامل المتضافرة في تسريع نشر حلول إزالة المغناطيسية، مما يعزز نمو السوق بشكل ملحوظ.

تحليل سوق أنظمة إزالة المغناطيسية

- أصبحت أنظمة إزالة المغناطيسية، المصممة لتقليل البصمة المغناطيسية للسفن والحماية من الألغام المغناطيسية، ذات أهمية متزايدة في الدفاع البحري الحديث والعمليات البحرية التجارية نظرًا لدورها في تعزيز قدرة السفن على البقاء والسلامة التشغيلية

- يعود الطلب المتزايد على أنظمة إزالة المغناطيسية في المقام الأول إلى توسع الأساطيل البحرية، والتقدم التكنولوجي في حلول حماية السفن، وتزايد المخاوف الأمنية البحرية، إلى جانب دمج الأنظمة الآلية عالية الكفاءة في السفن الجديدة والسفن التي تم تحديثها.

- هيمنت أمريكا الشمالية على سوق أنظمة إزالة المغناطيسية بحصة بلغت 44% في عام 2025، وذلك بسبب تزايد برامج تحديث القوات البحرية، وتخصيص ميزانية الدفاع، ووجود شركات مقاولات دفاعية كبرى تقوم بتنفيذ حلول متطورة لإزالة المغناطيسية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق أنظمة إزالة المغناطيسية خلال الفترة المتوقعة، وذلك بسبب التحديث السريع للبحرية، وزيادة الإنفاق الدفاعي، وتصاعد التوترات الجيوسياسية في المنطقة.

- هيمنت تقنية إزالة المغناطيسية على السوق بحصة بلغت حوالي 50% في عام 2025، وذلك لدورها الأساسي في تقليل البصمة المغناطيسية للسفن لحمايتها من الألغام وغيرها من التهديدات. وتولي القوات البحرية والأسطول التجاري أهمية قصوى لحلول إزالة المغناطيسية لما أثبتته من فعالية في الحفاظ على الأمن العملياتي وتقليل المخاطر في كل من أوقات السلم والنزاعات.

نطاق التقرير وتجزئة سوق أنظمة إزالة المغناطيسية

|

صفات |

رؤى رئيسية حول سوق أنظمة إزالة المغناطيسية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق أنظمة إزالة المغناطيسية

تزايد اعتماد أنظمة إدارة التوقيع المغناطيسي المتقدمة

- من أبرز الاتجاهات في سوق أنظمة إزالة المغناطيسية هو تزايد اعتماد القوات البحرية العالمية لأنظمة إدارة البصمة المغناطيسية المتقدمة لتعزيز قدرة السفن على البقاء في مواجهة الألغام المغناطيسية والتهديدات تحت الماء في البيئات البحرية المعقدة.

- فعلى سبيل المثال، تقوم شركتا Ultra Electronics وECA GROUP بنشر حلول متكاملة لإزالة المغناطيسية وقياسها على متن السفن البحرية الجديدة، مما يعزز الانتقال من الأنظمة التقليدية إلى تقنيات التحكم في البصمة الأكثر آلية ودقة.

- يكتسب هذا التوجه زخماً متزايداً مع إعطاء القوات البحرية في جميع أنحاء العالم الأولوية لأنظمة المراقبة المستمرة الآلية التي يمكنها تعديل البصمات المغناطيسية في الوقت الفعلي، مما يحسن السلامة التشغيلية أثناء عمليات دخول الموانئ وسيناريوهات القتال.

- إن دمج أجهزة الاستشعار الرقمية، وأنظمة التحكم بالتغذية الراجعة، والتشخيص في الوقت الفعلي، يمكّن الأساطيل البحرية من تقليل دورات الصيانة وتحسين القدرة على التنبؤ بالبصمة المغناطيسية، مما يزيد من الثقة في عمليات النشر ذات الأهمية البالغة للمهام.

- يشجع هذا التحول نحو أنظمة إزالة المغناطيسية الأكثر ذكاءً والمتصلة بالشبكة أيضًا شركات المقاولات الدفاعية على دمج هذه الأنظمة مع منصات السفن الأوسع نطاقًا، بما يتماشى مع المتطلبات التشغيلية متعددة المجالات.

- مع تطور التهديدات البحرية، تُولي القوات البحرية اهتمامًا متزايدًا بالحفاظ على أدنى حد من البصمات المغناطيسية، وتعتبر أنظمة إزالة المغناطيسية المتقدمة ضرورية للسفن السطحية والغواصات في الاستراتيجيات البحرية المعاصرة.

ديناميكيات سوق أنظمة إزالة المغناطيسية

السائق

برامج تحديث البحرية المتزايدة وتوسيع الأسطول

- تؤدي الاستثمارات المتزايدة في برامج تحديث الأساطيل البحرية والتوسع المستمر في الأساطيل البحرية إلى زيادة اعتماد أنظمة إزالة المغناطيسية لحماية السفن السطحية وتحت السطحية من نقاط الضعف الناتجة عن التهديدات المغناطيسية

- فعلى سبيل المثال، تعمل مبادرات بناء السفن التابعة للبحرية الأمريكية، والتي تبلغ قيمتها مليارات الدولارات، بما في ذلك توسيع نطاق مدمرات الصواريخ الموجهة وسفن القتال الساحلية، على دمج أحدث تقنيات إزالة المغناطيسية التي توفرها شركات مثل وارتسيلا لتعزيز تقليل البصمة المغناطيسية وحماية الأسطول.

- إن الحاجة إلى تحديث السفن القديمة بأنظمة إدارة مغناطيسية حديثة تدفع وزارات الدفاع إلى تخصيص ميزانيات كبيرة لتحديث حلول إزالة المغناطيسية التي تلبي معايير التشغيل والسلامة الصارمة.

- أدت الشراكات الاستراتيجية بين الحكومات والجهات الفاعلة في الصناعة لإعادة تجهيز الأساطيل إلى زيادة شراء أنظمة إزالة المغناطيسية الآلية والتكيفية التي تدعم جاهزية المهمة عبر بيئات تكتيكية متنوعة.

- يُعزز هذا التركيز المستمر على تحسين الأسطول وحمايته أنظمة إزالة المغناطيسية باعتبارها أصولاً دفاعية بالغة الأهمية، مما يُغذي الطلب طويل الأجل ويُمكّن من نمو السوق بشكل مستدام.

ضبط النفس/التحدي

استثمار رأسمالي مرتفع ومتطلبات تكامل معقدة

- يواجه سوق أنظمة إزالة المغناطيسية تحديات بسبب ارتفاع الاستثمار الرأسمالي المطلوب لاقتناء وتركيب وصيانة حلول إدارة البصمة المغناطيسية المتقدمة على السفن الحربية على المدى الطويل

- فعلى سبيل المثال، يتطلب تحديث الأساطيل القديمة بأنظمة إزالة المغناطيسية الحديثة التي توفرها شركة STL Systems AG نفقات أولية كبيرة ومعدات متخصصة وخبرة فنية، مما قد يرهق ميزانيات الدفاع ويؤخر تنفيذ البرنامج.

- إن تعقيد دمج تقنيات إزالة المغناطيسية مع أنظمة الطاقة والتحكم والاستشعار الموجودة على متن السفن يزيد من التحديات الهندسية ويستلزم فترات أطول في أحواض بناء السفن، مما يزيد من إجمالي تكاليف دورة الحياة

- بالإضافة إلى ذلك، تتطلب معايير التحقق والشهادات الصارمة لأداء إزالة المغناطيسية إجراء اختبارات شاملة، مما قد يؤدي إلى تمديد الجداول الزمنية للمشاريع وزيادة تخصيص الموارد خلال دورات الشراء.

- لا يزال تحقيق التوازن بين الحاجة إلى الحد الفعال من البصمة المغناطيسية والجدوى الاقتصادية يمثل قيدًا على بعض قطاعات السوق، مما يدفع أصحاب المصلحة إلى البحث عن استراتيجيات لتحسين التكاليف مع الحفاظ على القدرة التشغيلية.

نطاق سوق أنظمة إزالة المغناطيسية

يتم تقسيم السوق على أساس نوع السفينة والحل والمستخدم النهائي.

- حسب نوع السفينة

استنادًا إلى نوع السفينة، يُقسّم سوق أنظمة إزالة المغناطيسية إلى سفن صغيرة (أقل من 100 متر)، وسفن متوسطة (100-200 متر)، وسفن كبيرة (أكثر من 200 متر). وقد هيمنت السفن الكبيرة على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بالاستخدام الواسع لأنظمة إزالة المغناطيسية على متن السفن الحربية وحاملات الطائرات وسفن الشحن الكبيرة، حيث يُعدّ خفض البصمة المغناطيسية أمرًا بالغ الأهمية لسلامة العمليات. تتطلب السفن الكبيرة حلولًا متطورة لإزالة المغناطيسية للحماية من الألغام المغناطيسية والطوربيدات، مما يجعلها أولويةً بالنسبة للأسطول الدفاعي والتجاري. كما أن تعقيد السفن الكبيرة وعمرها التشغيلي الطويل يزيدان من الطلب على أنظمة متقدمة ذات معايرة دقيقة وتكامل مع أنظمة المراقبة الموجودة على متنها.

من المتوقع أن يشهد قطاع السفن المتوسطة أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام أنظمة إزالة المغناطيسية في سفن الدوريات وسفن الدعم البحري وسفن الشحن متوسطة الحجم. تستفيد هذه السفن من حلول إزالة المغناطيسية القابلة للتطوير والتي تعزز السلامة مع الحفاظ على فعاليتها من حيث التكلفة. على سبيل المثال، توفر شركات مثل كونغسبيرغ ماريتيم أنظمة معيارية مناسبة للسفن متوسطة الحجم، مما يتيح تطبيقها بكفاءة دون الحاجة إلى تعديلات واسعة النطاق. كما أن برامج تحديث الدفاع المتنامية ولوائح السلامة البحرية الأكثر صرامة تُسرّع من وتيرة تبني هذه الأنظمة في هذا القطاع.

- عن طريق الحل

استنادًا إلى الحلول المُتاحة، يُقسّم سوق أنظمة إزالة المغناطيسية إلى ثلاثة أقسام رئيسية: إزالة المغناطيسية، وتحديد المدى، وإزالة البصمة المغناطيسية. وقد هيمن قسم إزالة المغناطيسية على السوق بحصة بلغت حوالي 50% في عام 2025، وذلك لدوره المحوري في تقليل البصمة المغناطيسية للسفن لحمايتها من الألغام وغيرها من التهديدات. وتُولي القوات البحرية والأسطول التجاري أهمية قصوى لحلول إزالة المغناطيسية لما أثبتته من فعالية في الحفاظ على الأمن العملياتي وتقليل المخاطر في أوقات السلم والنزاعات على حد سواء. كما يُعزز هيمنة هذا القسم التحديثات المستمرة للأنظمة القائمة ودمجها مع تقنيات أتمتة ومراقبة السفن الحديثة.

من المتوقع أن يشهد قطاع إزالة المجال المغناطيسي أسرع نمو له بين عامي 2026 و2033، مدفوعًا بالحاجة المتزايدة لإعادة ضبط أو تحييد المجال المغناطيسي لهياكل السفن أثناء عمليات الصيانة أو التحديث. فعلى سبيل المثال، تقدم مجموعة تاليس أنظمة متطورة لإزالة المجال المغناطيسي توفر تحكمًا دقيقًا في تحييد المجال المغناطيسي، مما يعزز قدرة السفن على البقاء. كما أن ارتفاع ميزانيات الدفاع ومبادرات التحديث تُسهم في زيادة اعتماد حلول إزالة المجال المغناطيسي في الأساطيل البحرية حول العالم.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق أنظمة إزالة المغناطيسية إلى مُصنّعي المعدات الأصلية، وسوق ما بعد البيع، وخدمات ما بعد البيع. وقد هيمن قطاع مُصنّعي المعدات الأصلية على السوق في عام 2025، مدعومًا بدمج أنظمة إزالة المغناطيسية في السفن البحرية والتجارية حديثة البناء لتلبية متطلبات السلامة التشغيلية منذ البداية. ويركز مُصنّعو المعدات الأصلية على توفير أنظمة مُختبرة ومعتمدة بالكامل، تتوافق مع المعايير البحرية الدولية، مما يضمن الموثوقية والأداء طويل الأمد. ويتعزز اعتماد مُصنّعي المعدات الأصلية من خلال التعاون مع شركات المقاولات الدفاعية وبناة السفن لتوفير حلول متكاملة.

من المتوقع أن يشهد قطاع الخدمات أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على تحديث وتطوير وصيانة أنظمة إزالة المغناطيسية الحالية. فعلى سبيل المثال، تقدم شركات مثل رولز رويس عقود خدمة متخصصة لضمان الحفاظ على إدارة مثالية للبصمة المغناطيسية للسفن طوال فترة تشغيلها. كما تُسهم برامج التحديث البحري العالمية المتزايدة والحاجة المتنامية لحلول إدارة دورة حياة السفن في تحقيق نمو قوي في هذا القطاع.

تحليل إقليمي لسوق أنظمة إزالة المغناطيسية

- هيمنت أمريكا الشمالية على سوق أنظمة إزالة المغناطيسية بحصة إيرادات بلغت 44% في عام 2025، مدفوعةً بتزايد برامج تحديث القوات البحرية، وتخصيص ميزانية الدفاع، ووجود شركات مقاولات دفاعية كبرى تقوم بتنفيذ حلول متطورة لإزالة المغناطيسية.

- تولي السلطات البحرية والأساطيل التجارية في المنطقة أولوية قصوى لتقليل البصمات المغناطيسية للسفن لتعزيز السلامة التشغيلية والامتثال لمعايير الأمن البحري.

- ويدعم هذا الانتشار الواسع النطاق التطورات التكنولوجية في أنظمة المراقبة، والقدرة الاستثمارية العالية، والحضور القوي لمصنعي المعدات الأصلية الذين يقدمون حلولاً متكاملة، مما يجعل أنظمة إزالة المغناطيسية معدات بالغة الأهمية لكل من السفن الدفاعية والتجارية.

نظرة معمقة على سوق أنظمة إزالة المغناطيسية في الولايات المتحدة

استحوذ سوق أنظمة إزالة المغناطيسية في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بتحديثات واسعة النطاق للدفاع البحري وزيادة الاستثمارات في تقنيات حماية الأسطول. ويركز اهتمام البحرية الأمريكية على تقليل البصمات المغناطيسية للسفن، مما يدفع الطلب على حلول إزالة المغناطيسية على متن السفن وعلى الشاطئ. كما يُسهم دمج أجهزة الاستشعار المتقدمة وأنظمة المراقبة الآلية في تعزيز كفاءة النظام. بالإضافة إلى ذلك، تُسهم الشراكات مع شركات المقاولات الدفاعية والتحديثات المستمرة للسفن القائمة في نمو السوق القوي.

نظرة عامة على سوق أنظمة إزالة المغناطيسية في أوروبا

من المتوقع أن يشهد سوق أنظمة إزالة المغناطيسية في أوروبا نموًا مطردًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتحديثات الأساطيل البحرية ومعايير السلامة الدفاعية الصارمة. وتُطبّق دول مثل فرنسا وإيطاليا أنظمة إزالة المغناطيسية بشكل متزايد على السفن الجديدة والمُعاد تأهيلها. ويُسهم التركيز المتزايد على الأمن البحري، إلى جانب تزايد المناورات البحرية المشتركة، في تعزيز اعتماد تقنيات إزالة المغناطيسية. كما تستثمر القوات البحرية الأوروبية في حلول متطورة وموفرة للطاقة تتوافق مع اللوائح البيئية والتشغيلية.

نظرة عامة على سوق أنظمة إزالة المغناطيسية في المملكة المتحدة

من المتوقع أن يشهد سوق أنظمة إزالة المغناطيسية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب، مدفوعًا ببرامج الدفاع البحري الاستراتيجية والحاجة إلى تعزيز قدرة السفن على البقاء. وتُجهز سفن البحرية الملكية بشكل متزايد بأنظمة إزالة مغناطيسية حديثة لتقليل البصمات المغناطيسية والحماية من التهديدات تحت الماء. وتدعم مبادرات تحديث الدفاع الحكومية، إلى جانب التركيز المتزايد على جاهزية الأسطول، توسع السوق. علاوة على ذلك، يُسهّل النظام البيئي القوي لبناء السفن وتكنولوجيا الدفاع في المملكة المتحدة دمج حلول إزالة المغناطيسية المتطورة.

نظرة عامة على سوق أنظمة إزالة المغناطيسية في ألمانيا

من المتوقع أن يشهد سوق أنظمة إزالة المغناطيسية في ألمانيا نموًا مطردًا نتيجةً لزيادة الاستثمارات في تحديث الأسطول البحري واعتماد تقنيات الحماية البحرية المتقدمة. وتولي القوات البحرية الألمانية أولويةً لتحديث السفن الحالية بأنظمة إزالة مغناطيسية آلية لتعزيز السلامة التشغيلية. ويُسهم التركيز على الابتكار والموثوقية وكفاءة استهلاك الطاقة في زيادة الطلب على هذه الأنظمة في التطبيقات البحرية التجارية والدفاعية على حدٍ سواء. كما يزداد شيوع التكامل مع الأنظمة الإلكترونية الأخرى الموجودة على متن السفن لتحسين أداء الأسطول.

نظرة عامة على سوق أنظمة إزالة المغناطيسية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أنظمة إزالة المغناطيسية في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب خلال الفترة 2026-2033، مدفوعًا بالتحديث السريع للأسطول البحري، وزيادة الإنفاق الدفاعي، وتصاعد التوترات الجيوسياسية في المنطقة. وتعمل دول مثل الصين واليابان والهند بنشاط على توسيع أساطيلها وتجهيز سفنها بأنظمة متطورة لإزالة المغناطيسية. كما تدعم المبادرات الحكومية لتعزيز الأمن البحري والاستثمارات في التصنيع الدفاعي المحلي تبني هذه الأنظمة في السوق. ويساهم تزايد الوعي بأهمية الحد من المخاطر تحت الماء وتعزيز قدرة الأساطيل على البقاء في زيادة الطلب على هذه الأنظمة في كل من السفن السطحية والغواصات.

نظرة عامة على سوق أنظمة إزالة المغناطيسية في اليابان

يشهد سوق أنظمة إزالة المغناطيسية في اليابان نموًا متزايدًا بفضل تركيز الدولة على تحديث الدفاع البحري وحماية طرق التجارة البحرية. وتُجهّز السفن اليابانية بشكل متزايد بأنظمة متطورة لإزالة المغناطيسية بهدف تقليل البصمات المغناطيسية في مواجهة التهديدات المحتملة. ويُسهم دمج أنظمة المراقبة والتحكم الآلية مع عمليات الأسطول في دفع نمو السوق. إضافةً إلى ذلك، يُسهم تركيز اليابان الاستراتيجي على تعزيز الجاهزية البحرية والاكتفاء الذاتي التكنولوجي في تبني حلول متطورة لإزالة المغناطيسية.

نظرة عامة على سوق أنظمة إزالة المغناطيسية في الصين

استحوذ سوق أنظمة إزالة المغناطيسية في الصين على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعًا بالتوسع الكبير في الأسطول، وتحديث القوات البحرية، والتركيز على قدرات الدفاع البحري. ويُعدّ تركيز الصين على تقليل التأثر المغناطيسي للسفن السطحية والغواصات عاملًا رئيسيًا في تعزيز تبني هذه الأنظمة. كما يدعم توافر المصنّعين المحليين والبحث والتطوير المستمر في تقنيات الحماية البحرية نمو السوق. وتُعزز المبادرات الاستراتيجية، مثل تطوير أنظمة إزالة مغناطيسية متقدمة لفئات بحرية جديدة، ريادة الصين في السوق الإقليمية.

حصة سوق أنظمة إزالة المغناطيسية

تتولى شركات راسخة قيادة صناعة أنظمة إزالة المغناطيسية، بما في ذلك:

- لارسن آند توبرو المحدودة (الهند)

- شركة بوليامب إيه بي (السويد)

- شركة وارتسيلا (فنلندا)

- شركة ألترا إلكترونيكس هولدينغز بي إل سي (المملكة المتحدة)

- مجموعة إي سي إيه (فرنسا)

- IFEN SpA (إيطاليا)

- داياتيك ميرين Sdn Bhd (ماليزيا)

- شركة الموصلات الفائقة الأمريكية (الولايات المتحدة)

- شركة STL Systems AG (ألمانيا)

- شركة سورما المحدودة (بنغلاديش)

- شركة L3Harris Technologies, Inc. (الولايات المتحدة الأمريكية)

- مجموعة جورجيه (فرنسا)

آخر التطورات في سوق أنظمة إزالة المغناطيسية العالمية

- في مايو 2023، منحت وزارة الدفاع الأمريكية شركة مارينيت مارين (FMM)، التابعة لشركة فينكانتيري في الولايات المتحدة، عقدًا بقيمة 526 مليون دولار أمريكي لبناء المدمرة الرابعة من فئة كونستليشن لصالح البحرية الأمريكية، وذلك ضمن اتفاقية أوسع بقيمة 5.5 مليار دولار أمريكي للمدمرة الرئيسية وتسع سفن اختيارية، تشمل خدمات الدعم ما بعد التسليم وتدريب الطاقم. ومن المتوقع أن يُعزز هذا التطور بشكل كبير سوق أنظمة إزالة المغناطيسية في الولايات المتحدة، حيث ستتطلب هذه المدمرات الجديدة أنظمة متطورة لإدارة البصمة المغناطيسية وحماية السفن، مما سيزيد الطلب على حلول إزالة المغناطيسية على متن السفن والخدمات الداعمة لها.

- في ديسمبر 2022، أبرمت شركة American Superconductor Corporation (AMSC) اتفاقية توريد مع شركة Huntington Ingalls Industries من خلال قسم Ingalls Shipbuilding التابع لها، لتزويد سفينة النقل البرمائية LPD-32 من فئة سان أنطونيو بأنظمة حماية للسفن تعتمد على الموصلات الفائقة ذات درجة الحرارة العالية (HTS). ومن المتوقع أن تُعزز هذه المبادرة سوق تقنيات إزالة المغناطيسية البحرية المتقدمة، حيث يُمثل نشر أنظمة الحماية القائمة على الموصلات الفائقة ذات درجة الحرارة العالية تحولًا نحو حلول حماية سفن أكثر كفاءة وأداءً، مما يُرجح أن يُحفز اعتمادها على نطاق أوسع في منصات بحرية مماثلة.

- في نوفمبر 2022، فازت شركة بي إيه إي سيستمز بعقد قيمته 5 مليارات دولار أمريكي مع وزارة الدفاع البريطانية لتزويد البحرية الملكية بخمس فرقاطات مضادة للغواصات. ومن المتوقع أن يحفز هذا التطور سوق أنظمة إزالة المغناطيسية في المملكة المتحدة، حيث ستتطلب هذه الفرقاطات الجديدة حلولاً متطورة للحد من البصمة المغناطيسية وحمايتها، مما سيزيد الطلب على خدمات تصنيع وتكامل الأنظمة في قطاع الدفاع البحري.

- في أغسطس 2022، وقّعت البحرية الأمريكية عقدًا مع شركة بولينجر لبناء السفن لتصميم وبناء سفينة سطحية غير مأهولة قادرة على عمليات كنس الألغام والبحث عنها، مع طلبية أولية لثلاث سفن وخيارات لشراء ما يصل إلى 27 سفينة إضافية. من المتوقع أن يُساهم هذا العقد في توسيع سوق الولايات المتحدة لأنظمة إزالة المغناطيسية وحماية السفن، حيث تتطلب سفن مكافحة الألغام السطحية تقنيات متخصصة لإدارة المجال المغناطيسي للعمل بأمان في البيئات عالية الخطورة، مما يُبرز الأهمية المتزايدة للمنصات البحرية ذاتية التشغيل في دفع نمو السوق.

- في فبراير 2022، كلّفت المملكة المتحدة شركة أطلس إلكترونيك البريطانية بتزويد البحرية الملكية بكاسحة ألغام ذاتية القيادة، مزودة بتقنية متطورة للكشف عن الألغام وتجنبها، وسونار جانبي مجرور، وأنظمة إطلاق واستعادة. من المرجح أن يعزز هذا التطور سوق أنظمة إزالة المغناطيسية في المملكة المتحدة، حيث تتطلب سفن مكافحة الألغام ذاتية القيادة تحكمًا دقيقًا في البصمة المغناطيسية، مما يشجع على اعتماد حلول إزالة المغناطيسية الآلية والمتطورة تقنيًا في العمليات البحرية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.