Global Digital Hearing Aids Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.52 Billion

USD

14.97 Billion

2025

2033

USD

8.52 Billion

USD

14.97 Billion

2025

2033

| 2026 –2033 | |

| USD 8.52 Billion | |

| USD 14.97 Billion | |

| % | |

|

تقسيم سوق أجهزة السمع الرقمية العالمية، حسب التكنولوجيا (أجهزة السمع التقليدية وأجهزة السمع الرقمية)، ونوع المنتج (أجهزة السمع خلف الأذن، وأجهزة السمع داخل الأذن، وأجهزة السمع داخل الأذن، وأجهزة السمع داخل الأذن بالكامل، وأجهزة السمع داخل قناة الأذن)، والمنتج (الأجهزة، والغرسات، والملحقات)، ونوع فقدان السمع (حسي عصبي، وتوصيلي، وأنواع أخرى)، ونوع التكنولوجيا (أجهزة السمع الرقمية وأجهزة السمع التناظرية)، وقناة التوزيع (متاجر البيع بالتجزئة، والتجارة الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أجهزة السمع الرقمية

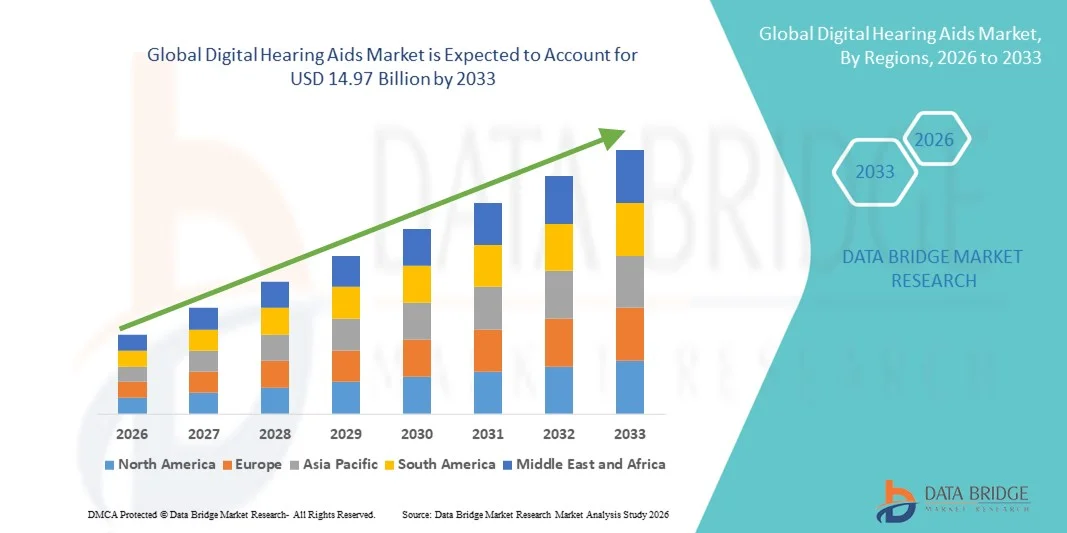

- بلغت قيمة سوق أجهزة السمع الرقمية العالمية 8.52 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 14.97 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 7.30% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد انتشار فقدان السمع، وشيخوخة السكان، والانتشار المتزايد لتقنيات السمع الرقمية المتقدمة التي توفر جودة صوت محسّنة واتصالاً أفضل

- علاوة على ذلك، فإن تزايد إقبال المستهلكين على حلول السمع غير الظاهرة والمريحة والقابلة للتخصيص، إلى جانب تكاملها مع الهواتف الذكية والأجهزة الذكية الأخرى، يجعل من أجهزة السمع الرقمية الخيار الأمثل لتلبية الاحتياجات الطبية وأسلوب الحياة على حد سواء. وتساهم هذه العوامل المتضافرة في تسريع تبني أجهزة السمع الرقمية، مما يدفع نمو هذا القطاع بشكل ملحوظ.

تحليل سوق أجهزة السمع الرقمية

- أصبحت أجهزة السمع الرقمية، التي توفر تضخيمًا متقدمًا ومعالجة صوتية متقدمة للأفراد الذين يعانون من فقدان السمع، حلولًا أساسية في كل من السياقات الطبية وأسلوب الحياة نظرًا لوضوح الصوت المحسن، والإعدادات القابلة للتخصيص، والتكامل السلس مع الهواتف الذكية والأجهزة الذكية الأخرى.

- يعود الطلب المتزايد على أجهزة السمع الرقمية في المقام الأول إلى ارتفاع معدل انتشار ضعف السمع، وتزايد الوعي بأهمية التشخيص والعلاج المبكرين، وتفضيل المستهلكين للأجهزة غير الظاهرة والمريحة والمتطورة تقنيًا.

- هيمنت أمريكا الشمالية على سوق أجهزة السمع الرقمية بحصة إيرادات بلغت 39.8% في عام 2025، مدعومة بمعدلات استخدام عالية، وبنية تحتية متطورة للرعاية الصحية، وحضور قوي للشركات الرائدة في هذا المجال. وشهدت الولايات المتحدة نموًا ملحوظًا في استخدام أجهزة السمع الرقمية بفضل الابتكارات في تحسين الصوت المدعوم بالذكاء الاصطناعي والنماذج القابلة لإعادة الشحن.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أجهزة السمع الرقمية خلال الفترة المتوقعة، وذلك بسبب تزايد عدد كبار السن، وارتفاع الوعي بصحة السمع، وتحسين إمكانية الوصول إلى الرعاية الصحية.

- هيمنت أجهزة السمع التي توضع خلف الأذن على سوق أجهزة السمع الرقمية بحصة سوقية بلغت 41.7% في عام 2025، وذلك بفضل تنوعها وقدرتها العالية على التضخيم وملاءمتها لمجموعة واسعة من درجات فقدان السمع.

نطاق التقرير وتجزئة سوق أجهزة السمع الرقمية

|

صفات |

أهم المعلومات السوقية حول أجهزة السمع الرقمية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق أجهزة السمع الرقمية

تحسين تجربة المستخدم من خلال دمج الذكاء الاصطناعي والهواتف الذكية

- يُعدّ التكامل المتزايد مع الذكاء الاصطناعي وتطبيقات الهواتف الذكية اتجاهاً هاماً ومتسارعاً في سوق أجهزة السمع الرقمية العالمية ، مما يُحسّن من تخصيص الصوت، وتقليل الضوضاء، والاتصال بالأجهزة الذكية الأخرى.

- على سبيل المثال، توفر سماعات ReSound ONE تعديلات صوتية مدعومة بالذكاء الاصطناعي وبثًا مباشرًا عبر تطبيقها على الهاتف الذكي، مما يسمح للمستخدمين بضبط إعدادات السمع بدقة لتناسب مختلف البيئات. وبالمثل، توفر سماعات Oticon More تكاملًا سلسًا مع أجهزة iOS وAndroid للتحكم الشخصي.

- يُتيح دمج الذكاء الاصطناعي في أجهزة السمع الرقمية ميزات مثل الكشف التلقائي عن البيئة، وتحسين الصوت التنبؤي، وإلغاء التغذية الراجعة التكيفية، مما يُحسّن تجربة السمع بشكل عام. على سبيل المثال، تتعلم بعض طرازات Widex MOMENT تفضيلات المستخدم بمرور الوقت وتُعدّل مستوى التضخيم للحصول على وضوح مثالي في مختلف البيئات.

- يتيح دمج أجهزة السمع مع الهواتف الذكية والأجهزة المتصلة الأخرى إدارة مركزية لبرامج السمع، وإجراء تعديلات عن بُعد من قِبل أخصائيي السمع، وتلقي إشعارات فورية حول أداء الجهاز، مما يخلق حلاً سمعياً أكثر سهولة في الاستخدام.

- يُعيد هذا التوجه نحو أجهزة السمع المتصلة والمتكيفة والمدعومة بالذكاء الاصطناعي تشكيل توقعات المستهلكين فيما يتعلق برعاية السمع. ونتيجة لذلك، تعمل شركات مثل Signia على تطوير أجهزة مزودة بخاصية تخصيص الصوت القائمة على الذكاء الاصطناعي وإمكانية التحكم في الإعدادات عبر التطبيقات.

- يتزايد الطلب على أجهزة السمع الرقمية المزودة بميزات الذكاء الاصطناعي الذكية وإمكانية الاتصال بالهواتف الذكية بسرعة في كل من القطاعين الطبي ونمط الحياة، حيث يعطي المستهلكون الأولوية للراحة والصوت الشخصي والإدارة الشاملة لصحة السمع

- يُعد دمج أجهزة السمع الرقمية مع ميزات تتبع اللياقة البدنية والصحة، مثل مراقبة معدل ضربات القلب وتنبيهات النشاط، اتجاهاً ناشئاً ذا قيمة مضافة يعزز وظائف الجهاز وجاذبيته لنمط الحياة.

ديناميكيات سوق أجهزة السمع الرقمية

السائق

تزايد انتشار فقدان السمع والوعي بصحة السمع

- يُعد ارتفاع معدل الإصابة بضعف السمع، إلى جانب تزايد الوعي بالتشخيص والعلاج المبكرين، عاملاً مهماً في زيادة الطلب على أجهزة السمع الرقمية.

- فعلى سبيل المثال، أطلقت شركة GN Hearing في مارس 2025 حملة توعية تسلط الضوء على فوائد التدخل المبكر وتروج لأجهزة السمع التي تعمل بتقنية الذكاء الاصطناعي، بهدف تحسين إمكانية الوصول إليها واعتمادها.

- مع إدراك المستهلكين لتأثير فقدان السمع غير المعالج على جودة الحياة، توفر أجهزة السمع الرقمية ميزات متقدمة مثل تقليل الضوضاء التكيفي، وتحسين الكلام، والاتصال بالهواتف الذكية وخدمات البث، مما يوفر أداءً فائقًا مقارنة بالأجهزة التناظرية.

- علاوة على ذلك، فإن التركيز المتزايد على الرعاية الصحية الوقائية والفحوصات السمعية الروتينية يدفع إلى تبني المعينات السمعية الرقمية، مما يجعلها عنصرًا أساسيًا في الرعاية السمعية الشاملة.

- تُعدّ سهولة ضبط السمع عبر التطبيقات، ودعم أخصائيي السمع عن بُعد، وتصميمات الأجهزة غير الظاهرة، عوامل رئيسية تُسهم في انتشارها بين مختلف الفئات العمرية وأنماط الحياة. كما يُعزز توفر الأجهزة سهلة الاستخدام والمبادرات الحكومية في مجال صحة السمع نمو السوق.

- إن تزايد إقبال المستهلكين على أجهزة السمع اللاسلكية والقابلة لإعادة الشحن ذات عمر البطارية الطويل يدفع الطلب، لا سيما بين المستخدمين النشطين والملمين بالتكنولوجيا.

- يساهم توسيع نطاق التغطية التأمينية وبرامج سداد تكاليف أجهزة السمع في الأسواق الرئيسية في تقليل النفقات الشخصية، مما يجعل حلول السمع الرقمية المتقدمة في متناول الجميع.

ضبط النفس/التحدي

ارتفاع التكاليف وعوائق تبني التكنولوجيا

- قد يؤدي ارتفاع تكلفة أجهزة السمع الرقمية المتقدمة نسبياً، وخاصة تلك التي تتميز بميزات مدعومة بالذكاء الاصطناعي، إلى الحد من انتشارها بين المستهلكين الذين يهتمون بالسعر، مما يشكل تحدياً أمام انتشارها على نطاق أوسع في السوق.

- فعلى سبيل المثال، قد تُثني الطرازات باهظة الثمن من علامات تجارية مثل فوناك وأوتيكون المشترين لأول مرة، لا سيما في المناطق النامية أو بين السكان ذوي الدخل المتوسط.

- بالإضافة إلى ذلك، قد يواجه كبار السن أو الأفراد غير الملمين بالتكنولوجيا الرقمية تحديات في تشغيل أجهزة السمع المدمجة في التطبيقات أو التي تعمل بالذكاء الاصطناعي، مما يؤثر على تجربة المستخدم ورضاه.

- يُعدّ معالجة هذه التحديات من خلال توفير خيارات أجهزة بأسعار معقولة، وتثقيف المستهلكين، وواجهات استخدام مبسطة أمرًا بالغ الأهمية لزيادة الإقبال عليها. وتركز شركات مثل ستاركي على التصاميم سهلة الاستخدام وخيارات التمويل المرنة لجعل أجهزة السمع المتطورة في متناول الجميع.

- على الرغم من أن السوق يشهد تنافسًا متزايدًا من حيث التكلفة، إلا أن التسعير المرتفع المتوقع وصعوبة تعلم التكنولوجيا لا تزالان تشكلان عائقًا أمام القبول الواسع النطاق، لا سيما بين المستخدمين الأكبر سنًا أو الأقل دراية بالتكنولوجيا.

- إن التغلب على هذه الحواجز من خلال حلول سمعية مبتكرة ومتاحة وبأسعار معقولة، إلى جانب تثقيف المرضى ودعمهم، سيكون أمراً حيوياً لتحقيق نمو مستدام في السوق.

- لا يزال الوعي المحدود والوصمة الاجتماعية المرتبطة باستخدام المعينات السمعية يحدان من انتشارها في بعض المناطق، وخاصة في البلدان النامية.

- قد تؤدي الموافقات التنظيمية والامتثال لمعايير الأجهزة الطبية الدولية إلى إبطاء إطلاق المنتجات ودخول السوق بالنسبة للابتكارات الجديدة في مجال أجهزة السمع.

نطاق سوق أجهزة السمع الرقمية

يتم تقسيم السوق على أساس التكنولوجيا، ونوع المنتج، ونوع فقدان السمع، ونوع التكنولوجيا، وقناة التوزيع.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، ينقسم سوق أجهزة السمع إلى أجهزة سمع تقليدية وأجهزة سمع رقمية. وقد هيمنت أجهزة السمع الرقمية على السوق محققةً أعلى حصة من الإيرادات في عام 2025، مدفوعةً بقدرات معالجة الصوت المتقدمة، وتقنية الحد من الضوضاء التكيفية، والاتصال السلس بالهواتف الذكية والأجهزة الذكية الأخرى . يفضل المستخدمون أجهزة السمع الرقمية لقدرتها على توفير تضخيم صوتي شخصي، وتعديلات فورية، وتكاملها مع ميزات مدعومة بالذكاء الاصطناعي تُحسّن وضوح الكلام في مختلف البيئات. كما أن التوافر الواسع النطاق للنماذج القابلة لإعادة الشحن واللاسلكية يُعزز هيمنة هذا القطاع. بالإضافة إلى ذلك، يُفضل أخصائيو السمع ومقدمو الرعاية الصحية أجهزة السمع الرقمية بشكل متزايد لتعدد استخداماتها وتوافقها مع خدمات السمع عن بُعد. ويُعزز هذا الإقبال أيضًا تزايد الوعي بصحة السمع وارتفاع معدل انتشار فقدان السمع بين جميع الفئات العمرية. كما تستفيد أجهزة السمع الرقمية من الابتكار المستمر، مثل التكامل مع تطبيقات تتبع اللياقة البدنية والصحة، مما يزيد من إقبال المستهلكين عليها.

من المتوقع أن تشهد أجهزة السمع التقليدية أسرع نمو خلال الفترة من 2026 إلى 2033، لا سيما في المناطق النامية، وذلك لانخفاض تكلفتها وسهولة استخدامها وبساطة تقنيتها. وتجذب هذه الأجهزة المستهلكين المهتمين بالسعر والذين يحتاجون إلى تضخيم أساسي للصوت دون ميزات اتصال متقدمة. كما يدعم هذا النمو تزايد برامج التوعية والمبادرات الحكومية التي تُعزز إمكانية الوصول إلى خدمات رعاية السمع في الأسواق الناشئة. إضافةً إلى ذلك، لا تتطلب الأجهزة التقليدية سوى تدريب بسيط للمستخدمين، وهي متوافقة مع البطاريات الأساسية، مما يجعلها خيارًا جذابًا للمستخدمين الجدد وكبار السن.

- حسب نوع المنتج

استنادًا إلى نوع المنتج، يُقسّم السوق إلى أجهزة سمعية خلف الأذن (BTE)، وأجهزة سمعية داخل الأذن (RITE)، وأجهزة سمعية داخل الأذن (ITE)، وأجهزة سمعية داخل الأذن بالكامل (CIC)، وأجهزة سمعية داخل قناة الأذن (ITC). هيمنت أجهزة السمع خلف الأذن على السوق بحصة بلغت 41.7% في عام 2025، وذلك بفضل تنوع استخداماتها، وقدرتها العالية على تضخيم الصوت، وملاءمتها لمجموعة واسعة من درجات فقدان السمع. يفضل أخصائيو السمع أجهزة السمع خلف الأذن لسهولة تركيبها، وراحتها، وقدرتها على استيعاب بطاريات أكبر حجمًا وميزات إضافية مثل الاتصال اللاسلكي والميكروفونات الاتجاهية. كما تستفيد هذه الأجهزة من التطورات التكنولوجية المستمرة التي تُحسّن من مظهرها، وتقلل الضوضاء، وتتكامل مع التطبيقات لضبط الصوت بشكل شخصي. علاوة على ذلك، تدعم أجهزة السمع خلف الأذن الاتصال بالهواتف الذكية، مما يُتيح إجراء التعديلات عن بُعد والحصول على دعم من أخصائيي السمع عن بُعد. ويُقدّر المستهلكون أيضًا متانة وموثوقية أجهزة السمع خلف الأذن، لا سيما في حالات فقدان السمع الشديد. إن قدرتها على التكيف مع مختلف الفئات العمرية وتوافقها مع ميزات معالجة الصوت المتعددة يعزز بشكل أكبر هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع أجهزة السمع داخل الأذن (RITE) أسرع نمو خلال الفترة المتوقعة، مدفوعًا بتفضيل المستهلكين للتصاميم الأنيقة والخفيفة الوزن دون المساس بالأداء. تجمع أجهزة RITE بين مزايا أجهزة السمع خلف الأذن (BTE) وأجهزة السمع داخل الأذن (ITE)، حيث توفر خيارات اتصال وميزات متقدمة وراحة محسّنة، ما يجعلها جذابة بشكل خاص للمستخدمين الملمين بالتكنولوجيا والباحثين عن حلول سمعية غير مزعجة. ويتسارع هذا الإقبال بفضل تزايد الوعي بالحلول السمعية الرقمية وتزايد توفر الخيارات اللاسلكية والقابلة لإعادة الشحن. إضافةً إلى ذلك، تُعد أجهزة RITE مثالية للمستخدمين النشطين نظرًا لصغر حجمها وتوافقها مع أجهزة البث. كما يُسهم جاذبيتها الجمالية المتزايدة وقدرتها على استيعاب ميزات متقدمة مثل تحسين الصوت بالذكاء الاصطناعي في نمو هذا القطاع.

- المنتج الفرعي

استنادًا إلى نوع المنتج، يُقسّم السوق إلى أجهزة، وغرسات، وملحقات. هيمنت فئة الأجهزة على السوق في عام 2025، مستحوذةً على الحصة الأكبر من الإيرادات، نظرًا لاحتوائها على مجموعة واسعة من أجهزة السمع المزودة بميزات رقمية متطورة تناسب معظم أنواع فقدان السمع. تحظى الأجهزة بانتشار واسع بفضل تنوع استخداماتها، وسهولة تركيبها، وتكاملها مع المنصات الرقمية لتوفير تجارب سمعية شخصية. كما تستفيد هذه الفئة من الابتكارات التكنولوجية المستمرة، مثل تحسين الصوت بمساعدة الذكاء الاصطناعي، وتعديلات أخصائي السمع عن بُعد، والتحكم عبر الهواتف الذكية، مما يعزز تفضيل المستهلكين ورضاهم. تتميز الأجهزة أيضًا بتوافقها العالي مع خدمات السمع عن بُعد والإدارة عبر التطبيقات، مما يُحسّن إمكانية الوصول إليها للمستخدمين في المناطق الحضرية والريفية. علاوة على ذلك، تُسهم التحسينات المستمرة في عمر البطارية وتصغير حجم الأجهزة في تعزيز راحة المستخدمين وزيادة معدلات استخدامها. كما يدعم التوافر الواسع للملحقات، مثل الشواحن والميكروفونات اللاسلكية والحافظات الواقية، تبني النظام البيئي، مما يُعزز مكانة فئة الأجهزة بشكل أكبر.

من المتوقع أن يشهد قطاع زراعة القوقعة أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على زراعة القوقعة لعلاج حالات فقدان السمع الشديد إلى العميق. وتساهم التطورات في تكنولوجيا زراعة القوقعة، وتحسين التقنيات الجراحية، وارتفاع مستوى الوعي بحلول زراعة القوقعة في تسريع انتشارها في السوق. كما يدعم هذا النمو توسع نطاق التغطية التأمينية والمبادرات الحكومية التي تُسهّل الوصول إلى زراعة القوقعة في الأسواق الناشئة. إضافةً إلى ذلك، يُعزز تزايد برامج زراعة القوقعة للأطفال وحلول إعادة تأهيل البالغين الطلب بشكل أكبر. ويستفيد هذا القطاع من البحث والتطوير المستمر في تصميم زراعة القوقعة، واستراتيجيات ترميز الصوت، والاتصال اللاسلكي. وتُعزز ثقة المستهلكين وتحسن نتائج إدراك الكلام من سرعة تبني حلول زراعة القوقعة.

- حسب نوع فقدان السمع

استنادًا إلى نوع فقدان السمع، يُقسّم السوق إلى ثلاثة أقسام: حسي عصبي، وتوصيلي، وأنواع أخرى. وقد هيمنت فئة فقدان السمع الحسي العصبي على السوق في عام 2025، مدفوعةً بانتشارها الواسع بين البالغين وكبار السن. توفر أجهزة السمع الرقمية المصممة خصيصًا لفقدان السمع الحسي العصبي تضخيمًا متقدمًا للصوت، وتقليلًا للضوضاء، ووضوحًا في إدراك الكلام، وهي عناصر بالغة الأهمية لإعادة تأهيل السمع بفعالية. يوصي أخصائيو السمع بهذه الأجهزة على نطاق واسع نظرًا لقدرتها على التكيف مع مختلف مستويات ضعف السمع وتوافقها مع ميزات الاتصال الحديثة. كما تدعم أجهزة فقدان السمع الحسي العصبي خدمات السمع عن بُعد والتخصيص عبر التطبيقات، مما يزيد من راحة المستخدمين. علاوة على ذلك، يُسهم ازدياد الوعي بأهمية التدخل المبكر والرعاية الوقائية للسمع في تعزيز الإقبال عليها. وتُعزز الابتكارات المستمرة في معالجة الصوت المدعومة بالذكاء الاصطناعي، والمصممة خصيصًا لحالات فقدان السمع الحسي العصبي، هيمنة هذه الفئة.

من المتوقع أن يشهد قطاع ضعف السمع التوصيلي أسرع نمو خلال الفترة المتوقعة، لا سيما مع ازدياد الإقبال على الحلول القابلة للزرع وأجهزة السمع المثبتة في العظم. ويساهم ارتفاع مستوى الوعي بخيارات العلاج وبرامج التشخيص المبكر في تعزيز الإقبال عليها بين الأطفال والبالغين الذين يعانون من ضعف السمع التوصيلي. كما تدعم التطورات التكنولوجية في الأجهزة خفيفة الوزن والمريحة نمو هذا القطاع. بالإضافة إلى ذلك، تعمل برامج الرعاية الصحية الحكومية وتغطية التأمين على تحسين إمكانية الوصول إلى هذه الأجهزة. كما أن سهولة الاتصال اللاسلكي وتكاملها مع الهواتف الذكية تزيد من اهتمام المستهلكين. وتُعد الأجهزة المصممة خصيصًا للأطفال، والتي تتميز بمستويات تضخيم قابلة للتعديل، من العوامل الرئيسية في زيادة الإقبال على هذه الأجهزة في هذا القطاع المتنامي.

- حسب نوع التكنولوجيا

استنادًا إلى نوع التكنولوجيا، ينقسم سوق أجهزة السمع إلى أجهزة سمع رقمية وأجهزة سمع تناظرية. وقد هيمنت الأجهزة الرقمية على السوق محققةً أعلى حصة من الإيرادات في عام 2025، وذلك بفضل معالجة الصوت المتطورة، والإعدادات القابلة للبرمجة، والتكامل مع الذكاء الاصطناعي وتطبيقات الهواتف الذكية. تتيح أجهزة السمع الرقمية تضخيمًا دقيقًا للصوت، وتكييفًا مع البيئة المحيطة، واتصالًا لاسلكيًا، مما يوفر تجربة سمعية مخصصة لا تضاهيها الأجهزة التناظرية. ويتعزز هذا التفوق بفضل طلب المستهلكين على أجهزة صغيرة الحجم، قابلة لإعادة الشحن، وغنية بالميزات. كما تستفيد أجهزة السمع الرقمية من خدمات السمع عن بُعد، والبرمجة عن بُعد، ودعم أخصائي السمع الفوري، مما يُحسّن رضا المستخدم. بالإضافة إلى ذلك، تُعزز الابتكارات، مثل الميكروفونات الاتجاهية وفلترة الضوضاء التكيفية، جاذبية الحلول الرقمية. كما يُساهم التكامل مع تطبيقات نمط الحياة والصحة في تمييز أجهزة السمع الرقمية عن الأجهزة التناظرية التقليدية.

من المتوقع أن تشهد أجهزة السمع التناظرية أسرع نمو خلال الفترة من 2026 إلى 2033، لا سيما في الأسواق التي تُولي أهميةً كبيرةً للتكلفة وتُعطي الأولوية لاحتياجات التضخيم الأساسية. تتميز هذه الأجهزة ببساطتها، وقلة صيانتها، وسهولة استخدامها، مما يجعلها خيارًا مناسبًا للمستخدمين الجدد لأجهزة السمع، خاصةً في المناطق الريفية والنائية. كما أن سعرها المنخفض وسهولة استخدامها يجعلانها جذابةً للمستخدمين الجدد أو كبار السن الذين يُفضلون التكنولوجيا البسيطة. وتعتمد أجهزة السمع التناظرية بشكل أقل على استبدال البطاريات وتحديثات البرامج، مما يزيد من موثوقيتها. بالإضافة إلى ذلك، تُشجع برامج التوعية والبرامج الحكومية في المناطق النامية على استخدام أجهزة السمع الأساسية. ويُعزز ثقة المستهلكين في الأجهزة التناظرية البسيطة وتوافرها محليًا النمو المتوقع لهذا القطاع.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى متاجر البيع بالتجزئة، والتجارة الإلكترونية، وغيرها. هيمنت متاجر البيع بالتجزئة على السوق في عام 2025، مستحوذةً على الحصة الأكبر من الإيرادات، وذلك بفضل الخدمة الشخصية، والتركيب الاحترافي، ودعم أخصائيي السمع في المتاجر الفعلية. يُفضّل المستهلكون منافذ البيع بالتجزئة للاستشارات الأولية، واختبارات السمع، والعروض التوضيحية، مما يُعزز الثقة ويضمن اختيار الجهاز المناسب وضبطه. إضافةً إلى ذلك، تظل قنوات البيع بالتجزئة بالغة الأهمية للمستخدمين الجدد الذين يحتاجون إلى إرشادات ودعم عملي. كما تُقدّم المتاجر الفعلية خدمات ما بعد البيع، والإصلاحات، ودعم الضمان، مما يُحسّن رضا العملاء. وتُعزّز فرصة أخصائيي السمع لتثقيف المستخدمين حول ميزات الجهاز شخصيًا هيمنة البيع بالتجزئة. علاوةً على ذلك، تضمن شبكات البيع بالتجزئة سهولة الوصول في المناطق الحضرية وشبه الحضرية، مما يُعزز الإقبال على استخدام الأجهزة.

من المتوقع أن يشهد قطاع التجارة الإلكترونية أسرع نمو خلال الفترة المتوقعة، مدفوعًا بتزايد توفر أجهزة السمع الرقمية عبر الإنترنت، وخدمات السمع عن بُعد، وراحة المستهلكين مع الشراء عن بُعد. ويدعم هذا النمو أيضًا توفير إرشادات المنتجات عبر الهواتف الذكية، وتجربة الأجهزة في المنزل، وخيارات التوصيل المرنة، مما يُسهّل على المستهلكين المُلمين بالتكنولوجيا والشباب الوصول بسهولة إلى حلول السمع المتقدمة. كما تُتيح منصات التجارة الإلكترونية البيع المباشر للمستهلكين، مما يُقلل التكاليف ويُقدم خصومات ترويجية. ويُسهم التكامل مع استشارات أخصائيي السمع عبر الإنترنت في ضمان ملاءمة الأجهزة وتخصيصها بشكل صحيح. ويستفيد هذا القطاع من تزايد انتشار الإنترنت وتنامي ثقة المستهلكين في شراء خدمات الرعاية الصحية عبر الإنترنت. بالإضافة إلى ذلك، تُعزز إمكانية شراء الملحقات والبطاريات والأجهزة المُكملة عبر الإنترنت من جاذبية قناة التوزيع هذه.

تحليل إقليمي لسوق أجهزة السمع الرقمية

- هيمنت أمريكا الشمالية على سوق أجهزة السمع الرقمية بحصة إيرادات بلغت 39.8% في عام 2025، مدعومة بمعدلات استخدام عالية، وبنية تحتية متطورة للرعاية الصحية، وحضور قوي للشركات الرائدة في هذا المجال. وشهدت الولايات المتحدة نموًا ملحوظًا في استخدام أجهزة السمع الرقمية بفضل الابتكارات في تحسين الصوت المدعوم بالذكاء الاصطناعي والنماذج القابلة لإعادة الشحن.

- يُقدّر المستهلكون في المنطقة بشدة معالجة الصوت المتقدمة، والميزات المدعومة بالذكاء الاصطناعي، والتكامل السلس مع الهواتف الذكية التي توفرها أجهزة السمع الرقمية، مما يعزز التخصيص والراحة والاتصال.

- ويدعم هذا الانتشار الواسع النطاق بنية تحتية متطورة للرعاية الصحية، وارتفاع الدخل المتاح للإنفاق، والحضور القوي للشركات الرائدة في هذا القطاع، مما يجعل أجهزة السمع الرقمية الحل الأمثل لكل من الاحتياجات الطبية واحتياجات نمط الحياة.

نظرة عامة على سوق أجهزة السمع الرقمية في الولايات المتحدة

استحوذ سوق أجهزة السمع الرقمية في الولايات المتحدة على الحصة الأكبر من الإيرادات بنسبة 79% في أمريكا الشمالية عام 2025، مدفوعًا بتزايد انتشار فقدان السمع وارتفاع الوعي بأهمية التدخل المبكر. ويُولي المستهلكون اهتمامًا متزايدًا لحلول السمع المتقدمة التي تعتمد على معالجة الصوت المدعومة بالذكاء الاصطناعي، والتكامل مع الهواتف الذكية، والتضخيم الشخصي. كما يُسهم الإقبال المتزايد على خدمات السمع عن بُعد، والأجهزة القابلة لإعادة الشحن، والتعديلات التي يُمكن التحكم بها عبر التطبيقات، في دفع نمو السوق. علاوة على ذلك، يُعزز وجود الشركات الرائدة في هذا المجال، والتي تُقدم أجهزة سمع مبتكرة وعالية التقنية، من سهولة الوصول إليها وثقة المستهلكين. كما يدعم السوق ارتفاع الدخل المتاح وبنية تحتية متطورة للرعاية الصحية، مما يجعل الولايات المتحدة مركزًا رئيسيًا لاعتماد أجهزة السمع الرقمية.

نظرة عامة على سوق أجهزة السمع الرقمية في أوروبا

من المتوقع أن يشهد سوق أجهزة السمع الرقمية في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بتزايد عدد كبار السن والمبادرات الحكومية الرامية إلى تعزيز صحة السمع. كما يُسهم ارتفاع مستوى الوعي بفقدان السمع واعتماد الأجهزة الرقمية المتطورة في دعم نمو السوق. ينجذب المستهلكون الأوروبيون إلى سهولة الاستخدام والتصميم الأنيق وميزات الاتصال التي توفرها أجهزة السمع الحديثة. تشهد المنطقة نموًا كبيرًا في تطبيقاتها السكنية والطبية وفي مرافق الرعاية الصحية، حيث يتم دمج أجهزة السمع الرقمية في برامج الرعاية الصحية وخطط إعادة التأهيل. ويُعزز التركيز على جودة خدمات الرعاية الصحية والابتكار التكنولوجي من توسع السوق.

نظرة عامة على سوق أجهزة السمع الرقمية في المملكة المتحدة

من المتوقع أن يشهد سوق أجهزة السمع الرقمية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد انتشار ضعف السمع واعتماد الأجهزة المتوافقة مع الهواتف الذكية والمزودة بتقنيات الذكاء الاصطناعي. إضافةً إلى ذلك، يشجع وعي المستهلكين بفوائد التشخيص والتدخل المبكرين الأفراد ومقدمي الرعاية الصحية على تبني الحلول الرقمية. ومن المتوقع أن تستمر البنية التحتية القوية لتجارة التجزئة والتجارة الإلكترونية في المملكة المتحدة، إلى جانب البرامج الحكومية الداعمة لرعاية السمع، في تحفيز نمو السوق. كما أن التوجه نحو خدمات السمع عن بُعد وتركيب الأجهزة في المنازل يعزز الإقبال على هذه الأجهزة، لا سيما بين المستخدمين الملمين بالتكنولوجيا وكبار السن.

نظرة عامة على سوق أجهزة السمع الرقمية في ألمانيا

من المتوقع أن يشهد سوق أجهزة السمع الرقمية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بالتركيز القوي على الابتكار في مجال الرعاية الصحية والوعي المتزايد بأهمية صحة السمع. وتساهم البنية التحتية الطبية المتطورة في ألمانيا، إلى جانب التركيز على حلول الرعاية الصحية عالية الجودة، في تعزيز استخدام أجهزة السمع المتطورة تقنيًا. ويفضل المستهلكون بشكل متزايد الأجهزة المزودة بتقنيات تحسين الصوت المدعومة بالذكاء الاصطناعي، وإمكانية الاتصال، والبطاريات القابلة لإعادة الشحن. كما يزداد انتشار التكامل مع الهواتف الذكية، وخدمات السمع عن بُعد، وغيرها من الأجهزة المساعدة. ويتوافق الطلب على الحلول التي تركز على الخصوصية وسهولة الاستخدام مع التوقعات المحلية، مما يدعم النمو المستمر في القطاعات السكنية والعيادات والمؤسسات التجارية.

نظرة عامة على سوق أجهزة السمع الرقمية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أجهزة السمع الرقمية في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 22% خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بتزايد أعداد كبار السن، وارتفاع الوعي بأهمية صحة السمع، وتوسع البنية التحتية للرعاية الصحية في دول مثل الصين واليابان والهند. كما يُسهم التوسع المتزايد في استخدام خدمات التطبيب عن بُعد وحلول الرعاية الصحية الرقمية في المنطقة في زيادة الإقبال على أجهزة السمع المتطورة. علاوة على ذلك، يُساهم تحسين القدرة على تحمل تكاليف أجهزة السمع الرقمية بفضل التصنيع المحلي وقنوات التوزيع الفعالة من حيث التكلفة في توسيع قاعدة المستهلكين. وتُعزز المبادرات الحكومية التي تُعنى بصحة كبار السن والتدخل المبكر في مجال السمع من الإقبال على هذه الأجهزة في قطاعات السكن والعيادات ودور رعاية المسنين.

نظرة عامة على سوق أجهزة السمع الرقمية في اليابان

يشهد سوق أجهزة السمع الرقمية في اليابان نموًا متسارعًا نتيجة لشيخوخة السكان السريعة، وانتشار استخدام التكنولوجيا، والطلب المتزايد على حلول سمعية مريحة ومتصلة بالإنترنت. يُولي المستهلكون اليابانيون أهمية كبيرة للميزات المتقدمة، مثل معالجة الصوت المدعومة بالذكاء الاصطناعي، وإمكانية الاتصال بالهواتف الذكية، والأجهزة القابلة لإعادة الشحن. ويدعم هذا النمو تكامل أجهزة السمع مع خدمات السمع عن بُعد وأنظمة مراقبة الرعاية الصحية. كما يُسهم ازدياد الوعي بأهمية إدارة فقدان السمع والرعاية السمعية الاستباقية في تعزيز هذا النمو. بالإضافة إلى ذلك، يضمن التوسع المتزايد في استخدام هذه الأجهزة في المنازل والعيادات ودور رعاية المسنين استمرار نمو السوق بشكل مطرد.

نظرة عامة على سوق أجهزة السمع الرقمية في الهند

استحوذ سوق أجهزة السمع الرقمية في الهند على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى تزايد عدد كبار السن، والتوسع الحضري، وارتفاع الدخل المتاح للإنفاق. وتُصبح الهند سوقًا رئيسية لأجهزة السمع الرقمية، حيث يتزايد استخدامها في المنازل والعيادات والمؤسسات. وتُعد البرامج الحكومية التي تُعزز الوصول إلى الرعاية الصحية، إلى جانب التصنيع المحلي وتوفير خيارات الأجهزة بأسعار معقولة، من العوامل الرئيسية التي تدفع نمو السوق. كما يُساهم ازدياد الوعي بصحة السمع وتوفر خدمات السمع عن بُعد في دعم انتشار استخدامها على نطاق واسع. ويُعزز التبني السريع للتكنولوجيا بين الطبقة المتوسطة والمستهلكين الملمين بالتكنولوجيا الطلب على حلول السمع المتقدمة والمتصلة.

حصة سوق أجهزة السمع الرقمية

تتصدر شركات راسخة صناعة أجهزة السمع الرقمية، بما في ذلك:

- شركة جي إن للسمع (الدنمارك)

- شركة سونوفا المساهمة (سويسرا)

- شركة كوكليار المحدودة (أستراليا)

- شركة ميد إل للأجهزة الإلكترونية الطبية (النمسا)

- WS Audiology (الدنمارك)

- شركة ستاركي لتقنيات السمع (الولايات المتحدة الأمريكية)

- شركة بيرنافون المساهمة (سويسرا)

- يونترون (كندا)

- شركة أدفانسد بيونيكس ذ.م.م. (الولايات المتحدة الأمريكية)

- شركة أوديو نوفا الدولية (هولندا)

- شركة بيلتون للعناية بالسمع (الولايات المتحدة الأمريكية)

- إنترتون إيه/إس (الدنمارك)

- شركة دانافوكس للسمع (الدنمارك)

- جابرا إينانس (الدنمارك)

- شركة خدمات الصوت المحدودة (ألمانيا)

- شركة ريكستون لتقنيات السمع (الولايات المتحدة الأمريكية)

- شركة أوديبين المحدودة (ألمانيا)

- شركة A&M للاستماع (البرازيل)

- شركة هير يو إس إيه (الولايات المتحدة الأمريكية)

- ShootBox, LLC (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في سوق أجهزة السمع الرقمية العالمية؟

- في أكتوبر 2025، كشفت شركة أوتيكون النقاب عن جهاز أوتيكون زيل™، وهو جهاز سمعي ثوري جديد كليًا داخل الأذن، مدعوم بتقنية الذكاء الاصطناعي المتقدمة BrainHearing™، يوفر إمكانية التركيب في نفس اليوم، والاتصال بالأنظمة الرقمية، ومعالجة صوتية قوية وهادئة. وقد وسّع هذا الإطلاق محفظة منتجات أوتيكون بتصميم جديد يجمع بين السرية والوظائف الكاملة.

- في يونيو 2025، أطلقت شركة كوكليار نظام زراعة القوقعة الذكي Nucleus® Nexa™، وهو أول منصة زراعة ذكية في العالم مزودة باتصال لاسلكي مُحسّن وبرمجة سريرية مُبسّطة، مما يُمثل علامة فارقة في تكنولوجيا زراعة أجهزة السمع. ويمثل اعتماد نظام Nexa وطرحه توسعًا كبيرًا في حلول السمع السريرية من الجيل التالي.

- في مارس 2025، وسّعت شركتا Cochlear وGN شراكتهما في مجال البحث والتطوير ضمن تحالف السمع الذكي لتسريع تطوير حلول سمعية متكاملة، مع التركيز على الذكاء الاصطناعي والشبكات العصبية العميقة وتحسين الاتصال بين غرسات القوقعة وأجهزة السمع. ويهدف هذا التعاون الموسع إلى تعزيز تجارب المستخدمين ثنائية الوسائط والاتصال بالأجهزة الاستهلاكية عبر تطبيق موحد.

- في فبراير 2025، قدمت GN أحدث مجموعة من أجهزة السمع الذكية لديها، بما في ذلك إطلاق ReSound Vivia، أصغر جهاز سمعي في العالم يعمل بتقنية الذكاء الاصطناعي، ويتميز بمعالجة صوتية عميقة باستخدام الشبكات العصبية لتحسين وضوح الكلام، بالإضافة إلى اتصال صوتي بتقنية Bluetooth LE. يجمع هذا الجهاز المبتكر بين الذكاء الاصطناعي المتقدم وتقنية فائقة للحد من الضوضاء وراحة تدوم طوال اليوم، مع دعم تقنية Auracast لبث الصوت في الأماكن العامة.

- في أغسطس 2024، أعلنت شركة سونوفا عن منصتين جديدتين لأجهزة السمع، بما في ذلك جهاز فوناك أوديو سفير إنفينيو المزود بتقنية الذكاء الاصطناعي في الوقت الفعلي، مما يُحسّن بشكل ملحوظ فهم الكلام في البيئات الصاخبة، مُسلطًا الضوء على قفزة تكنولوجية هائلة في قوة معالجة أجهزة السمع وقدرتها على الاتصال. وُصِف هذا الإطلاق بأنه الأكبر للشركة حتى الآن، ووضع معايير جديدة في أداء الصوت المدعوم بالذكاء الاصطناعي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.