Global District Heating Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

209.34 Billion

USD

279.96 Billion

2024

2032

USD

209.34 Billion

USD

279.96 Billion

2024

2032

| 2025 –2032 | |

| USD 209.34 Billion | |

| USD 279.96 Billion | |

| % | |

|

تجزئة سوق التدفئة المركزية العالمية، حسب مصدر الحرارة (الفحم والغاز الطبيعي والطاقة المتجددة والنفط ومنتجات البترول وغيرها)، نوع المحطة (الغلاية، توليد الحرارة والطاقة المشترك (CHP)، وغيرها)، التطبيق (سكني، تجاري، وصناعي) - اتجاهات الصناعة والتوقعات حتى عام 2032.

حجم سوق التدفئة المركزية

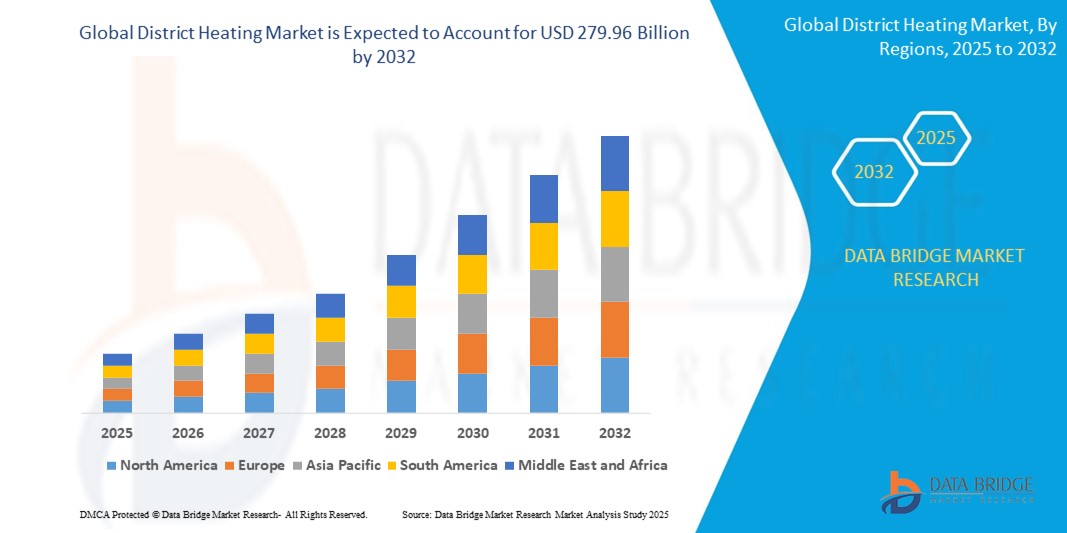

- تم تقييم حجم سوق التدفئة المركزية العالمية بـ 209.35 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 279.96 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 3.70٪ خلال الفترة المتوقعة

- ينشأ نمو السوق في المقام الأول من خلال زيادة التحضر والتصنيع، مما يؤدي إلى زيادة الطلب على حلول التدفئة الموفرة للطاقة والفعالة من حيث التكلفة

- علاوة على ذلك، فإن الطلب العالمي المتزايد على الطاقة، واللوائح البيئية الصارمة التي تهدف إلى تقليل انبعاثات الكربون، والدعم الحكومي المتزايد لأنظمة التدفئة الصديقة للبيئة تعمل على تسريع اعتماد حلول التدفئة المركزية بشكل كبير.

تحليل سوق التدفئة المركزية

- التدفئة المركزية، والمعروفة أيضًا باسم شبكات التدفئة أو التدفئة عن بُعد، هي نظام يوزع الحرارة المتولدة من موقع مركزي على عدة مبانٍ عبر شبكة من الأنابيب المعزولة. وهي عنصر أساسي في أنظمة التدفئة الحضرية الحديثة، حيث توفر كفاءة طاقة مُحسّنة ومزايا بيئية مُقارنةً بحلول التدفئة الفردية.

- إن الطلب المتزايد على التدفئة المركزية مدفوع إلى حد كبير بالتركيز العالمي على كفاءة الطاقة والاستدامة، والحاجة إلى التدفئة المركزية والفعالة في المناطق الحضرية المكتظة بالسكان، والتكامل المتزايد لمصادر الطاقة المتجددة واستعادة الحرارة المهدرة.

- تهيمن أوروبا على سوق التدفئة المركزية بأكبر حصة إيرادات تبلغ 70.5٪ في عام 2024، وتتميز بشبكات التدفئة المركزية الراسخة والمبادرات الحكومية القوية والتركيز العالي على حلول الطاقة المستدامة

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق التدفئة المركزية خلال فترة التوقعات. ويُعزى هذا النمو إلى التوسع الحضري السريع، وتزايد التصنيع، وارتفاع الدخل المتاح، وتنامي الاستثمارات في حلول التدفئة الموفرة للطاقة والمستدامة في دول مثل الصين وكوريا الجنوبية.

- سيستحوذ قطاع توليد الحرارة والطاقة المشترك على أكبر حصة سوقية بنسبة 69.4% في عام 2024 حسب نوع المحطة، بفضل كفاءته الاستثنائية في توليد الحرارة والكهرباء في آنٍ واحد من مصدر طاقة واحد. تُحسّن أنظمة توليد الحرارة والطاقة المشترك (CHP) من استخدام الطاقة وتُقلل من انبعاثات غازات الاحتباس الحراري.

نطاق التقرير وتقسيم سوق التدفئة المركزية

|

صفات |

رؤى رئيسية حول سوق التدفئة المركزية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق التدفئة المركزية

" التحول الرقمي والتحسين القائم على الذكاء الاصطناعي لتعزيز الكفاءة "

- إن الاتجاه المهم والمتسارع في سوق التدفئة المركزية العالمية هو التبني المتزايد للتحول الرقمي والذكاء الاصطناعي (AI) لتحسين أداء الشبكة وتعزيز كفاءة الطاقة وخفض تكاليف التشغيل

- على سبيل المثال، تُطبّق الشركات عدادات ذكية وأجهزة استشعار وأنظمة مراقبة آنية تجمع كميات هائلة من البيانات حول استهلاك التدفئة وأحوال الطقس وأداء النظام. ثم تُحلّل خوارزميات الذكاء الاصطناعي هذه البيانات للتنبؤ بطلب التدفئة، وتحسين توزيع مصادر التدفئة، وضبط معايير التوزيع آنيًا.

- يلعب الذكاء الاصطناعي دورًا محوريًا في التنبؤ بالأحمال، مما يُمكّن المُشغّلين من توقع تقلبات الطلب وتحسين تشغيل محطات التدفئة. كما يُساعد في تحسين استخدام مصادر الطاقة المتنوعة، بما في ذلك الوقود الأحفوري، والطاقة المتجددة، والحرارة المُهدرة.

- علاوة على ذلك، يمكن لأنظمة التحكم التي تعتمد على الذكاء الاصطناعي ضبط المضخات والصمامات والمبادلات الحرارية بشكل ديناميكي للحفاظ على درجات الحرارة ومعدلات التدفق المطلوبة، مما يؤدي إلى توفير كبير في الطاقة وتقليل التآكل والتلف في المعدات.

- إن التكامل السلس لهذه التقنيات الرقمية لا يحسن الكفاءة التشغيلية والمرونة لأنظمة التدفئة المركزية فحسب، بل يسهل أيضًا مشاركة العملاء بشكل أفضل

- هذا التوجه نحو أنظمة تدفئة مركزية أكثر ذكاءً وسهولةً في الاستخدام وترابطًا يُحدث تغييرًا جذريًا في صناعة التدفئة. تعمل الشركات بنشاط على تطوير حلول مُدعّمة بالذكاء الاصطناعي لتلبية الطلب المتزايد على التدفئة المُحسّنة والمستدامة، مما يُحفّز الابتكار.

ديناميكيات سوق التدفئة المركزية

سائق

"التركيز المتزايد على إزالة الكربون وكفاءة الطاقة"

- إن الحاجة العالمية المتزايدة لخفض انبعاثات الكربون وتعزيز كفاءة الطاقة تُعدّ دافعًا رئيسيًا للطلب المتزايد على أنظمة التدفئة المركزية. وفي ظل سعي الدول والمناطق الحضرية لتحقيق أهداف صافي الانبعاثات الصفرية،

- على سبيل المثال، نفذت العديد من الدول الأوروبية لوائح بيئية صارمة وسياسات دعم، مثل الصفقة الخضراء للاتحاد الأوروبي وبرامج التدفئة النظيفة الوطنية، والتي تعمل بنشاط على تعزيز تطوير وتوسيع شبكات التدفئة المركزية.

- إن قدرة التدفئة المركزية على استعادة الحرارة المهدرة من العمليات الصناعية وتوليد الطاقة وحتى مراكز البيانات، والتي لولا ذلك لكانت قد ضاعت، مما يعزز جاذبيتها كحل فعال في استخدام الطاقة.

- علاوة على ذلك، فإن الوعي المتزايد بين المستهلكين والصناعات فيما يتعلق بالتأثير البيئي لطرق التدفئة التقليدية يدفع إلى اعتماد بدائل أنظف.

- تساهم التدفئة المركزية، من خلال الاستفادة من مزيج متنوع من مصادر الحرارة، بما في ذلك الكتلة الحيوية، والطاقة الحرارية الأرضية، والطاقة الشمسية الحرارية، ومضخات الحرارة واسعة النطاق، في بناء بنية تحتية للتدفئة أكثر استدامة وصديقة للبيئة. هذا التوجه الجماعي نحو بيئة طاقة أكثر خضرة يُسرّع نمو سوق التدفئة المركزية.

ضبط النفس/التحدي

" استثمار رأس مال أولي مرتفع ومتطلبات بنية تحتية معقدة "

- يشكل الإنفاق الرأسمالي الأولي الكبير المطلوب لتطوير البنية التحتية للتدفئة المركزية تحديًا كبيرًا لاختراق السوق والتوسع على نطاق أوسع

- على سبيل المثال، يُعد تركيب الأنابيب المعزولة تحت الأرض، وخاصةً في المناطق الحضرية ذات الكثافة السكانية العالية والبنية التحتية المعقدة تحت الأرض، أمرًا صعبًا من الناحية الفنية، ويستغرق وقتًا طويلًا، ويكلف الكثير. قد يؤدي هذا إلى ارتفاع تكاليف البناء، وإطالة الجداول الزمنية للمشروع، واحتمال حدوث اضطرابات، وهو ما قد يُقابل بمقاومة من المجتمعات المحلية.

- في حين أن التدفئة المركزية توفر وفورات طويلة الأجل في تكاليف التشغيل وفوائد بيئية، فإن الاستثمار الأولي المرتفع يمكن أن يشكل عائقًا أمام المستثمرين المحتملين ويحد من توسع هذه الأنظمة، وخاصة في المجتمعات الصغيرة أو المناطق ذات التمويل العام المحدود.

- بالإضافة إلى ذلك، يُشكّل تجديد المباني القديمة وأنظمة التدفئة لربطها بشبكات التدفئة المركزية عقبات فنية ومالية. وغالبًا ما يتطلب الأمر تجديدات واسعة النطاق وتعطيلات، مما يجعله أقل جاذبية لمالكي العقارات والمطورين.

- إن التغلب على هذه التحديات سيتطلب نماذج تمويل مبتكرة، ودعم حكومي قوي من خلال المنح والإعانات، والتخطيط الحضري الاستراتيجي لدمج البنية التحتية للتدفئة المركزية أثناء التطورات الجديدة أو مشاريع التجديد الحضري الكبرى.

نطاق سوق التدفئة المركزية

يتم تقسيم السوق على أساس مصدر الحرارة ونوع المصنع والتطبيق.

- حسب مصدر الحرارة

بناءً على مصدر الحرارة، يُقسّم سوق التدفئة المركزية إلى الفحم، والغاز الطبيعي، والطاقة المتجددة، والنفط ومنتجاته، وغيرها. وقد استحوذ النفط ومنتجاته على أكبر حصة من إيرادات السوق بنسبة 41.6% في عام 2024، بفضل محتواه العالي من الطاقة لكل وحدة حجم أو وزن، مما يجعله مثاليًا للتطبيقات ذات المساحة المحدودة واللوجستية. كما تُمكّن كثافة طاقتهما من التخزين المدمج والنقل الفعال، مما يسمح باستخدامهما على نطاق واسع في المناطق الحضرية حيث تكون مساحة تخزين الوقود محدودة، مما يضمن مصادر تدفئة موثوقة وسهلة الوصول.

من المتوقع أن يشهد قطاع الطاقة المتجددة (بما في ذلك الكتلة الحيوية، والطاقة الحرارية الأرضية، والطاقة الشمسية الحرارية، ومضخات الحرارة التي تستخدم الحرارة البيئية) أسرع معدل نمو بنسبة 5.7% بين عامي 2025 و2032، مدفوعًا بالتركيز العالمي المتزايد على إزالة الكربون، والسياسات البيئية الصارمة، والحوافز الحكومية الداعمة للطاقة النظيفة. إن ضرورة الحد من البصمة الكربونية وتحقيق الاستقلال في مجال الطاقة تدفع باتجاه استثمارات ضخمة في دمج مصادر متجددة متنوعة في أنظمة التدفئة المركزية.

- حسب نوع النبات

بناءً على نوع المحطة، يُقسّم سوق التدفئة المركزية إلى الغلايات، والتدفئة والطاقة المُدمجة، وغيرها. ومن المتوقع أن يستحوذ قطاع التدفئة والطاقة المُدمجة على أكبر حصة من إيرادات السوق بنسبة 69.4% في عام 2024. وتعود هذه الهيمنة إلى الكفاءة العالية للطاقة في محطات التدفئة والطاقة المُدمجة، التي تُنتج الكهرباء والحرارة القابلة للاستخدام في آنٍ واحد، مما يُقلل بشكل كبير من إجمالي استهلاك الطاقة وانبعاثات غازات الاحتباس الحراري. وتميل الحكومات وشركات المرافق بشكل متزايد إلى تفضيل التدفئة والطاقة المُدمجة لما تُقدمه من فوائد اقتصادية ومساهمتها في أمن الطاقة.

من المتوقع أن يشهد قطاع محطات الغلايات أسرع معدل نمو بنسبة 29.3% بين عامي 2025 و2032، مدفوعًا بمرونته وفعاليته من حيث التكلفة في تلبية مختلف أنماط الطلب على التدفئة. تدعم محطات الغلايات الغاز الطبيعي والكتلة الحيوية والفحم والنفط، مما يضمن مرونة تشغيلية في ظل تقلبات أسعار الوقود والتغيرات التنظيمية. يتيح تنوعها لمشغلي التدفئة المركزية تحسين الكفاءة، ودمج مصادر الطاقة المستدامة، ومواءمة متطلبات توافر الوقود المحلية.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق التدفئة المركزية إلى سكني وتجاري وصناعي. وقد شكّل القطاع السكني أكبر حصة من إيرادات السوق بنسبة 65.6% في عام 2024، مدفوعًا بالطلب الواسع على التدفئة وتسخين المياه في المناطق السكنية الحضرية. إن سهولة وموثوقية وفعالية التدفئة المركزية للمجمعات السكنية الكبيرة والشقق والمجتمعات الحضرية تجعل التدفئة المركزية حلاً مفضلاً للمشاريع السكنية الحديثة.

من المتوقع أن يشهد القطاع التجاري أسرع معدل نمو بنسبة 4.6% بين عامي 2025 و2032، مدفوعًا بالحاجة المتزايدة لحلول تدفئة فعّالة ومستدامة في المباني المكتبية ومراكز التسوق والمؤسسات التعليمية ومرافق الرعاية الصحية. وتدرك الشركات بشكل متزايد فوائد التدفئة المركزية، بما في ذلك انخفاض تكاليف التشغيل، وتقليل الانبعاثات في الموقع، والامتثال لمعايير المباني الخضراء، مما يوفر حل تدفئة مرنًا ومُتحكمًا به لمختلف المساحات التجارية.

تحليل إقليمي لسوق التدفئة المركزية

- تهيمن أوروبا على سوق التدفئة المركزية بأكبر حصة إيرادات تبلغ 70.5٪ في عام 2024، وتتميز بشبكات التدفئة المركزية الراسخة والمبادرات الحكومية القوية والتركيز العالي على حلول الطاقة المستدامة

- يقدر المستهلكون والبلديات في المنطقة بشكل كبير الفوائد البيئية وأمن الطاقة والفعالية من حيث التكلفة التي توفرها أنظمة التدفئة المركزية، والتي غالبًا ما تدمج مصادر الطاقة المتجددة والحرارة المهدرة.

- ويتم دعم هذا التبني الواسع النطاق من خلال الأطر التنظيمية المواتية، والاستثمارات الكبيرة في توسيع الشبكة وتحديثها، والوعي العالي بالفوائد البيئية والاقتصادية لأنظمة التدفئة المركزية.

نظرة عامة على سوق التدفئة المركزية في أوروبا

من المتوقع أن يشهد سوق التدفئة المركزية في أوروبا، الذي سيحقق أكبر حصة إيرادات بنسبة 70.5% في عام 2024، نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا في المقام الأول بلوائح كفاءة الطاقة الصارمة، وأهداف التخفيف من آثار تغير المناخ المتصاعدة، والتطبيق الواسع النطاق لخطط التنمية الحضرية المستدامة. ويعزز التوسع الحضري، إلى جانب الطلب على تدفئة موثوقة ونظيفة، التوسع والتحديث المستمر لشبكات التدفئة المركزية. كما ينجذب المستهلكون والشركات الأوروبية إلى الفوائد البيئية وإمدادات التدفئة المستقرة التي توفرها هذه الأنظمة. وتشهد المنطقة نموًا ملحوظًا في تطبيقات الإسكان السكني والتجاري ومتعدد الأسر، حيث يتم دمج أنظمة التدفئة المركزية في كل من مشاريع البناء الجديدة ومشاريع التجديد.

نظرة عامة على سوق التدفئة المركزية في المملكة المتحدة

من المتوقع أن ينمو سوق التدفئة المركزية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ قدره 6.6% خلال الفترة المتوقعة، مدفوعًا بالتوجه المتصاعد نحو إزالة الكربون من قطاع التدفئة والرغبة في تعزيز كفاءة الطاقة وموثوقيتها. إضافةً إلى ذلك، تُشجع المخاوف المتعلقة بأمن الطاقة وخفض انبعاثات الكربون القطاعين العام والخاص على اختيار حلول التدفئة المركزية. ومن المتوقع أن يواصل التزام المملكة المتحدة بتحقيق صافي انبعاثات صفري، إلى جانب استثماراتها القوية في المشاريع الحضرية الجديدة والبنية التحتية للطاقة، تحفيز نمو السوق.

نظرة عامة على سوق التدفئة المركزية في ألمانيا

من المتوقع أن يشهد سوق التدفئة المركزية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بحماية المناخ والطلب على حلول التدفئة المتطورة تكنولوجيًا والمراعية للبيئة. وتشجع البنية التحتية المتطورة في ألمانيا، إلى جانب تركيزها القوي على التحول في مجال الطاقة والاستدامة، على اعتماد التدفئة المركزية، لا سيما في المباني السكنية والتجارية. كما يتزايد انتشار دمج مصادر الحرارة المتجددة واستعادة الحرارة المهدرة في أنظمة التدفئة المركزية، مع تفضيل كبير للحلول الآمنة والفعالة والصديقة للبيئة، بما يتماشى مع الأهداف الوطنية للطاقة.

نظرة عامة على سوق التدفئة المركزية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق التدفئة المركزية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب سريع خلال الفترة المتوقعة من عام 2025 إلى عام 2032، مدفوعًا بتزايد التحضر، والتصنيع السريع، والاستثمارات الحكومية الكبيرة في تطوير البنية التحتية في دول مثل الصين واليابان وكوريا الجنوبية. ويؤدي الطلب المتزايد على الطاقة في المنطقة، إلى جانب تزايد المخاوف بشأن تلوث الهواء وأمن الطاقة، إلى زيادة اعتماد أنظمة التدفئة المركزية. علاوة على ذلك، ومع تحول منطقة آسيا والمحيط الهادئ إلى منطقة رئيسية للمشاريع الحضرية الجديدة ومبادرات المدن الذكية، فإن إمكانية الوصول إلى حلول التدفئة المركزية بأسعار معقولة تتوسع لتشمل قاعدة أوسع من المستهلكين.

نظرة عامة على سوق التدفئة المركزية في اليابان

يشهد سوق التدفئة المركزية في اليابان زخمًا متزايدًا بفضل ثقافة التكنولوجيا المتقدمة في البلاد، والتوسع الحضري السريع، والطلب القوي على كفاءة الطاقة والمرونة. ويولي السوق الياباني اهتمامًا كبيرًا بالاستدامة والتأهب للكوارث، ويعود اعتماد التدفئة المركزية إلى تزايد عدد المدن الذكية ومبادرات البناء الصديقة للبيئة. ويساهم دمج التدفئة المركزية مع البنى التحتية الحضرية الأخرى، مثل استعادة الحرارة المهدرة من المنشآت الصناعية ومحطات الطاقة، في تعزيز النمو. علاوة على ذلك، يهدف تركيز اليابان على حلول إدارة الطاقة المبتكرة إلى تحفيز الطلب على حلول تدفئة عالية الكفاءة وآمنة في القطاعين السكني والتجاري.

نظرة عامة على سوق التدفئة المركزية في الصين

استحوذ سوق التدفئة المركزية في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع الطبقة المتوسطة في البلاد، والتوسع الحضري السريع، والاستثمارات الحكومية الكبيرة في مشاريع البنية التحتية واسعة النطاق. تُعدّ الصين من أكبر مستهلكي طاقة التدفئة، وتزداد شعبية التدفئة المركزية في المناطق السكنية والتجارية الشمالية لإدارة استهلاك الطاقة، وتحسين جودة الهواء، وتعزيز كفاءة الطاقة. ويُعدّ التوجه نحو المدن الذكية، وتوافر حلول التدفئة المركزية واسعة النطاق وبأسعار معقولة، إلى جانب قدرات التصنيع المحلية القوية، عوامل رئيسية تدفع عجلة نمو السوق في الصين.

نظرة على سوق التدفئة المركزية في الولايات المتحدة

استحوذ سوق التدفئة المركزية في الولايات المتحدة على حصة كبيرة من الإيرادات في أمريكا الشمالية عام 2024، مدفوعًا بالإقبال السريع على حلول كفاءة الطاقة والتوجه المتزايد نحو تحديث البنية التحتية الحضرية. ويولي المستهلكون ومشغلو المباني أولوية متزايدة لتحسين كفاءة التدفئة من خلال أنظمة ذكية ومركزية. ويعزز التركيز المتزايد على الحد من الأثر البيئي، إلى جانب الطلب القوي على حلول تدفئة موثوقة واقتصادية في المجمعات التجارية والمؤسسية الكبيرة، سوق التدفئة المركزية في الولايات المتحدة.

حصة سوق التدفئة المركزية

وتدار صناعة التدفئة المركزية بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- ألفا لافال (السويد)

- دانفوس (الدنمارك)

- إنجي (فرنسا)

- فورتوم (فنلندا)

- شركة FVB للطاقة (الولايات المتحدة)

- شركة كيبل المحدودة (سنغافورة)

- LOGSTOR A/S (الدنمارك)

- شركة إن آر جي للطاقة (الولايات المتحدة)

- مجموعة رامبول أ/س (الدنمارك)

- شركة شينريو (اليابان)

- ستاتكرافت (النرويج)

- فاتنفال (السويد)

- فيوليا (فرنسا)

- سيمنز (ألمانيا)

- شركة جنرال إلكتريك (الولايات المتحدة)

أحدث التطورات في سوق التدفئة المركزية العالمية

- في فبراير 2024، أطلقت شركتا إيفونيك ويونيبر رسميًا مشروع الخيارات التقنية لاستعادة الطاقة الحرارية في غيلسنكيرشن، ألمانيا. تركز هذه المبادرة على إعادة استخدام الحرارة الصناعية المهدرة الناتجة عن إنتاج الأيزوفورون لتزويد أكثر من 1000 منزل في منطقة الرور بنهاية عام 2024. من خلال دمج الحرارة المهدرة في شبكة التدفئة المركزية، يُعزز المشروع كفاءة الطاقة ويدعم التدفئة الحضرية المستدامة. يُعد مشروع TORTE جزءًا من جهود أوسع نطاقًا للحد من انبعاثات الكربون وتحسين استخدام الطاقة المتجددة.

- في أكتوبر 2023، بدأت محطة نيبو للتدفئة المركزية في كوريا الجنوبية عملياتها التجارية رسميًا، باستخدام معدات الدورة المركبة من الفئة H من جنرال إلكتريك فيرنوفا. تحل هذه المنشأة المتطورة القائمة على توربينات الغاز محل محطة غلايات وقود النفايات الصلبة المخطط لها سابقًا، مما يمثل تحولًا هامًا نحو توليد حرارة أكثر كفاءة ومرونة. تزود المحطة الشبكة الوطنية بحوالي 500 ميغاواط من عدادات الكهرباء ، وتوفر التدفئة المركزية لأكثر من 100,000 ساكن في مدينة نيبو. ويتماشى هذا التحول مع جهود كوريا الجنوبية الأوسع نطاقًا لتعزيز كفاءة الطاقة وخفض انبعاثات الكربون.

- في أكتوبر 2023، أعلنت شركة غرادسكا توبلانا، مُشغّل التدفئة المركزية في نيش، صربيا، عن خططها لإنشاء مضخة حرارية عالية السعة تستخدم مياه نهر نيشافا للتدفئة. تُعدّ هذه المبادرة جزءًا من جهد أوسع نطاقًا لاستبدال غلايات الوقود الأحفوري بحلول طاقة أنظف، مما يدعم الانتقال إلى التدفئة المركزية المستدامة. يهدف المشروع إلى تقليل انبعاثات الكربون وتعزيز كفاءة الطاقة، بما يتماشى مع التزام صربيا بالتدفئة الحضرية الصديقة للبيئة. ستكون مضخة الحرارة مصدرًا أساسيًا للتدفئة، مع دعمها بمدخلات طاقة أخرى حسب الحاجة.

- في أبريل 2023، وافق الاتحاد الأوروبي على تخصيص 456.77 مليون دولار أمريكي لدعم برنامج التدفئة المركزية الخضراء في جمهورية التشيك، مما يعزز التزامه بتحديث شبكات التدفئة وإزالة الكربون منها في جميع الدول الأعضاء. تهدف هذه المبادرة إلى تحويل أنظمة التدفئة المركزية إلى مصادر طاقة مستدامة، مما يقلل انبعاثات الكربون ويعزز كفاءة الطاقة. سيسهل هذا التمويل تركيب وحدات توليد حرارة متجددة، بما في ذلك أنظمة الكتلة الحيوية والنفايات، مما يضمن بنية تحتية للتدفئة أنظف وأكثر مرونة. يتماشى هذا الجهد مع أهداف الصفقة الخضراء الأوروبية.

- في مارس 2023، أقرّ مشروع قانون أمن الطاقة في المملكة المتحدة لوائح جديدة لدعم تقسيم مناطق شبكات التدفئة، بهدف توسيع وتحسين أنظمة التدفئة المركزية. تُدرك هذه المبادرة الدور المحوري لشبكات التدفئة في تحقيق أهداف المملكة المتحدة في مجال إزالة الكربون، مع تقليل الاعتماد على أنظمة التدفئة الفردية التي تعمل بالوقود الأحفوري. تُعزز هذه اللائحة حماية المستهلك، وتضمن توزيعًا فعالًا للتدفئة من حيث التكلفة، وتشجع على حلول الطاقة منخفضة الكربون. ومن خلال تمكين تقسيم مناطق التدفئة بكفاءة، يدعم مشروع القانون التدفئة الحضرية المستدامة، ويتماشى مع استراتيجية المملكة المتحدة لتحقيق صافي انبعاثات صفري.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.