Global Document Ai Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

14.58 Billion

USD

38.56 Billion

2025

2033

USD

14.58 Billion

USD

38.56 Billion

2025

2033

| 2026 –2033 | |

| USD 14.58 Billion | |

| USD 38.56 Billion | |

| % | |

|

تجزئة سوق الذكاء الاصطناعي العالمي للوثائق، حسب المكونات (الأجهزة، البرمجيات، الخدمات)، النشر (محليًا وسحابيًا)، نوع المؤسسة (الشركات الكبيرة والصغيرة والمتوسطة)، الوظيفة (الموارد البشرية، التسويق والمبيعات، نشر المنتجات/الخدمات، تشغيل الخدمات، المخاطر، إدارة سلسلة التوريد)، التكنولوجيا (التعلم الآلي، معالجة اللغات الطبيعية، الرؤية الحاسوبية)، الصناعة (الرعاية الصحية، السيارات، التجزئة، الخدمات المصرفية والمالية والتأمين، التصنيع، الزراعة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الذكاء الاصطناعي للوثائق العالمية

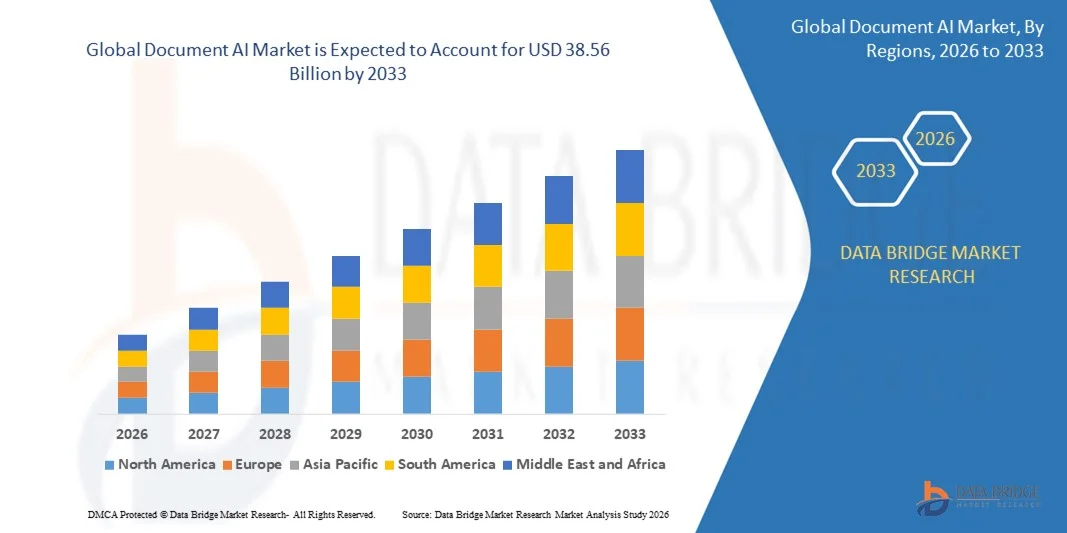

- تم تقدير حجم سوق الذكاء الاصطناعي العالمي للوثائق بنحو 14.58 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 38.56 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 12.92٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق في المقام الأول من خلال زيادة اعتماد أدوات الأتمتة المدعومة بالذكاء الاصطناعي وتقنيات التعلم الآلي المتقدمة، والتي تعمل على تحويل معالجة المستندات عبر المؤسسات والصناعات.

- علاوة على ذلك، يُسهم الطلب المتزايد على حلول فعّالة ودقيقة وقابلة للتطوير لاستخراج البيانات وتصنيف المستندات وتحسين سير العمل في ترسيخ مكانة الذكاء الاصطناعي للمستندات كأداة أساسية لمبادرات التحول الرقمي. تُسرّع هذه العوامل مجتمعةً اعتماد حلول الذكاء الاصطناعي للمستندات، مما يُعزز نمو السوق بشكل كبير.

تحليل سوق الذكاء الاصطناعي العالمي للوثائق

- إن الذكاء الاصطناعي للوثائق، الذي يوفر أتمتة تعتمد على الذكاء الاصطناعي لمعالجة الوثائق واستخراج البيانات وإدارة سير العمل، أصبح حيوياً بشكل متزايد للمؤسسات في مختلف الصناعات بسبب دقته المحسنة وكفاءته وتكامله السلس مع النظم البيئية الرقمية الحالية.

- إن الطلب المتزايد على الذكاء الاصطناعي للمستندات مدفوع في المقام الأول بالتحول الرقمي المتزايد للمؤسسات، والحاجة إلى تقليل أخطاء المعالجة اليدوية، والاعتماد المتزايد على الحلول المدعومة بالذكاء الاصطناعي للعمليات التي تعتمد على المستندات بكثافة.

- ستسيطر أمريكا الشمالية على سوق الذكاء الاصطناعي العالمي للوثائق بأكبر حصة إيرادات بنسبة 34.4٪ في عام 2025، وهو ما يتميز بالاعتماد المبكر على تقنيات الذكاء الاصطناعي والاستثمار المرتفع في التحول الرقمي والحضور القوي للاعبين الرئيسيين في الصناعة، مع رؤية الولايات المتحدة لنمو كبير في نشر الذكاء الاصطناعي للوثائق عبر القطاعات المصرفية والرعاية الصحية والقانونية، مدفوعة بالابتكارات من شركات التكنولوجيا الراسخة والشركات الناشئة التي تركز على معالجة المستندات الذكية والأتمتة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق الذكاء الاصطناعي العالمي للوثائق خلال الفترة المتوقعة بسبب زيادة التحول الرقمي للمؤسسات والتوسع الحضري السريع والاستثمارات المتزايدة في الذكاء الاصطناعي والتقنيات المستندة إلى السحابة.

- سيسيطر قطاع البرمجيات على السوق بأكبر حصة من الإيرادات بنسبة 45.6% في عام 2025، مدفوعًا بالاعتماد المتزايد على التطبيقات المدعومة بالذكاء الاصطناعي لمعالجة المستندات وتصنيفها وأتمتة سير العمل.

نطاق التقرير وتجزئة سوق الذكاء الاصطناعي للوثائق العالمية

|

صفات |

وثيقة رؤى السوق الرئيسية للذكاء الاصطناعي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• IBM (الولايات المتحدة) |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق الذكاء الاصطناعي للوثائق العالمية

تحسين الكفاءة من خلال دمج الذكاء الاصطناعي والأتمتة

- من الاتجاهات المهمة والمتسارعة في سوق الذكاء الاصطناعي العالمي للوثائق التكامل المتزايد مع الذكاء الاصطناعي ومنصات الأتمتة الذكية. يُحسّن هذا المزيج بشكل كبير الكفاءة والدقة والإنتاجية في معالجة الوثائق عبر مختلف القطاعات.

- على سبيل المثال، يُمكن لـ IBM Watson Document AI وGoogle Cloud Document AI استخراج البيانات وتصنيفها والتحقق منها تلقائيًا من الفواتير والعقود والنماذج، مما يُقلل التدخل اليدوي ويُسرّع سير العمل. وبالمثل، تُمكّن منصة UiPath Document Understanding المؤسسات من أتمتة سير عمل المستندات من البداية إلى النهاية بسلاسة.

- يُتيح دمج الذكاء الاصطناعي في حلول الذكاء الاصطناعي للمستندات ميزاتٍ مثل التعلّم من البيانات التاريخية لتحسين دقة الاستخراج، وتحديد الشذوذ، وتقديم توصيات ذكية لتحسين سير العمل. على سبيل المثال، يُحسّن نظام التعرف الضوئي على الحروف (OCR) القائم على الذكاء الاصطناعي من ABBYY قدراته على التعرّف باستمرار، بينما يُمكن لـ Automation Anywhere تحديد أنماط البيانات غير الاعتيادية لمزيد من المراجعة.

- يُسهّل التكامل السلس للذكاء الاصطناعي للمستندات مع أنظمة المؤسسات، مثل تخطيط موارد المؤسسات (ERP) وإدارة علاقات العملاء (CRM)، ومنصات التخزين السحابي، إدارة سير عمل المستندات مركزيًا. ومن خلال واجهة واحدة، يُمكن للمؤسسات معالجة المستندات وتحليلها وتخزينها مع الحفاظ على الامتثال والكفاءة التشغيلية.

- هذا التوجه نحو حلول معالجة مستندات أكثر ذكاءً وأتمتةً وترابطًا يُحدث تغييرًا جذريًا في توقعات الشركات من حيث الكفاءة والدقة. ونتيجةً لذلك، تُطوّر شركات مثل Kofax وOpenText حلولًا لمعالجة المستندات مُدعّمة بالذكاء الاصطناعي، مع إمكانيات مثل استخراج البيانات تلقائيًا، وتصنيفها، ودمجها مع منصات الأعمال الرقمية.

- ينمو الطلب على حلول الذكاء الاصطناعي للوثائق التي توفر تكاملاً سلسًا بين الذكاء الاصطناعي والأتمتة بسرعة في مختلف القطاعات مثل الخدمات المصرفية والرعاية الصحية والقانونية والخدمات اللوجستية، حيث تعطي المؤسسات الأولوية بشكل متزايد للكفاءة التشغيلية والحد من الأخطاء والتحول الرقمي.

ديناميكيات سوق الذكاء الاصطناعي العالمي للوثائق

سائق

الحاجة المتزايدة بسبب زيادة أحجام البيانات ورقمنة المؤسسات

- إن الحجم المتزايد للمستندات، إلى جانب التحول الرقمي المتسارع للمؤسسات، يعد محركًا مهمًا للطلب المتزايد على حلول الذكاء الاصطناعي للمستندات.

- على سبيل المثال، أعلنت شركة UiPath في عام ٢٠٢٥ عن تحسينات على منصتها لفهم المستندات، مما يتيح استخراج البيانات بشكل متقدم مدعوم بالذكاء الاصطناعي وأتمتة سير العمل لعمليات المؤسسات المعقدة. ومن المتوقع أن تدفع هذه الابتكارات من الشركات الرئيسية نمو سوق الذكاء الاصطناعي للمستندات خلال الفترة المتوقعة.

- مع قيام المؤسسات بالتعامل مع كميات كبيرة من البيانات المنظمة وغير المنظمة، تقدم حلول الذكاء الاصطناعي للمستندات ميزات مثل استخراج البيانات الآلي والتصنيف الذكي والتحقق في الوقت الفعلي، مما يوفر ترقية مقنعة على طرق معالجة المستندات اليدوية.

- علاوة على ذلك، فإن التبني المتزايد لأنظمة المؤسسات المستندة إلى السحابة ومنصات الأعمال المتكاملة يجعل من الذكاء الاصطناعي للمستندات مكونًا أساسيًا لسير العمل الرقمي، مما يوفر قابلية التشغيل البيني السلس مع أنظمة تخطيط موارد المؤسسات وإدارة علاقات العملاء وإدارة المستندات.

- تُعدّ مكاسب الكفاءة الناتجة عن المعالجة الآلية للوثائق، وتقليل الأخطاء، وتسريع عملية اتخاذ القرارات، وتعزيز قدرات الامتثال، عوامل رئيسية تدفع نحو اعتماد الذكاء الاصطناعي للوثائق في قطاعات مثل الخدمات المصرفية والرعاية الصحية والقانونية والخدمات اللوجستية. كما يُسهم التوجه نحو أتمتة سير العمل المدعومة بالذكاء الاصطناعي، وتزايد توافر أدوات الذكاء الاصطناعي سهلة الاستخدام للوثائق، في نمو السوق.

ضبط النفس/التحدي

المخاوف بشأن أمن البيانات وتكاليف التنفيذ المرتفعة

- تُشكّل المخاوف المتعلقة بخصوصية البيانات وثغرات الأمن السيبراني في حلول معالجة المستندات المدعومة بالذكاء الاصطناعي تحديًا كبيرًا أمام تبنيها في السوق على نطاق أوسع. ونظرًا لأن حلول معالجة المستندات المدعومة بالذكاء الاصطناعي غالبًا ما تتعامل مع معلومات حساسة وسرية، فإن المؤسسات تتوخى الحذر بشأن احتمالية اختراق البيانات والوصول غير المصرح به.

- على سبيل المثال، أدت التقارير عن نقاط الضعف في منصات الذكاء الاصطناعي المستندة إلى السحابة إلى تردد بعض الشركات في تبني حلول معالجة المستندات الآلية بالكامل.

- إن معالجة هذه المخاوف من خلال التشفير القوي، وبروتوكولات المصادقة الآمنة، والامتثال للوائح مثل اللائحة العامة لحماية البيانات (GDPR) وقانون نقل التأمين الصحي والمساءلة (HIPAA)، وتحديثات البرامج الدورية، أمرٌ بالغ الأهمية لبناء ثقة المؤسسات. وتؤكد شركات مثل IBM وGoogle Cloud وMicrosoft على إجراءاتها الأمنية المتقدمة ومعايير الامتثال لطمأنة عملائها المحتملين.

- علاوةً على ذلك، تُشكّل التكلفة الأولية المرتفعة نسبيًا لتطبيق حلول الذكاء الاصطناعي للوثائق المتقدمة، بما في ذلك الترخيص والتكامل وتدريب الموظفين، عائقًا أمام الشركات الصغيرة والمتوسطة، لا سيما في المناطق النامية. وبينما تُقدّم بعض المنصات نماذج اشتراك قابلة للتطوير، فإنّ الميزات المتميزة، مثل التحليلات المدعومة بالذكاء الاصطناعي أو تكامل سير العمل الآلي، غالبًا ما تكون أعلى تكلفة.

- وفي حين تتناقص الأسعار تدريجيا وتظهر خيارات نشر أكثر مرونة، فإن التكلفة العالية المتوقعة للحلول المدعومة بالذكاء الاصطناعي لا تزال قادرة على إعاقة التبني على نطاق واسع، وخاصة بالنسبة للمؤسسات التي لا تتطلب قدرات متقدمة على الفور.

- وسيكون التغلب على هذه التحديات من خلال تدابير أمن البيانات المعززة، وتثقيف المؤسسات حول فوائد الذكاء الاصطناعي، وتطوير حلول الذكاء الاصطناعي للوثائق الفعالة من حيث التكلفة، أمرًا حيويًا لتحقيق النمو المستدام للسوق.

نطاق سوق الذكاء الاصطناعي العالمي للوثائق

يتم تقسيم السوق على أساس المكون والنشر ونوع المؤسسة والوظيفة والتكنولوجيا والصناعة.

- حسب المكون

بناءً على مكوناته، يُقسّم سوق الذكاء الاصطناعي العالمي للوثائق إلى أجهزة وبرامج وخدمات. وسيُهيمن قطاع البرمجيات على السوق محققًا أكبر حصة إيرادات بنسبة 45.6% في عام 2025، مدفوعًا بالاعتماد المتزايد على التطبيقات المدعومة بالذكاء الاصطناعي لمعالجة الوثائق وتصنيفها وأتمتة سير العمل. وقد تسارع اعتماد المؤسسات لبرامج معالجة الوثائق الذكية، مع حلول توفر ميزات مثل استخراج البيانات الآلي، والتعرف الضوئي على الحروف (OCR)، وتكامل التحليلات. يُمكّن الذكاء الاصطناعي للوثائق القائم على البرمجيات الشركات من توسيع نطاق عملياتها، وتحسين دقتها، وتبسيطها، لا سيما في القطاعات كثيفة البيانات مثل قطاع الخدمات المصرفية والمالية والتأمين (BFSI) والرعاية الصحية.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو سنوي مركب بنسبة 22.1% بين عامي 2026 و2033، مدعومًا بالطلب المتزايد على خدمات الاستشارات والتنفيذ والتدريب والصيانة. تساعد الخدمات المُدارة واستشارات الذكاء الاصطناعي الشركات على تبني حلول الذكاء الاصطناعي للوثائق بكفاءة أكبر، حيث توفر خبرة في التخصيص والتكامل والامتثال التنظيمي، لا سيما للشركات الصغيرة والمتوسطة التي تفتقر إلى قدرات الذكاء الاصطناعي الداخلية.

- حسب النشر

بناءً على طريقة النشر، يُقسّم سوق الذكاء الاصطناعي العالمي للوثائق إلى حلول محلية وحلول سحابية. وسيُسيطر قطاع السحابة على السوق بحصة إيرادات تبلغ 52.3% في عام 2025، مدعومًا بالاعتماد المتزايد على البنية التحتية السحابية، ومرونة التوسع، وسهولة الوصول إلى معالجة المستندات المدعومة بالذكاء الاصطناعي من أي مكان. وتوفر عمليات النشر السحابية مزايا مثل كفاءة التكلفة، والتحديثات الفورية، والتكامل مع تطبيقات المؤسسات، مما يجعلها مناسبة للمؤسسات التي تسعى إلى التحول الرقمي دون الحاجة إلى استثمارات أولية كبيرة في تكنولوجيا المعلومات.

من المتوقع أن يشهد قطاع الحلول المحلية أسرع معدل نمو سنوي مركب بنسبة 21.5% بين عامي 2026 و2033، مدفوعًا بالمؤسسات التي تطبق متطلبات صارمة لأمن البيانات والخصوصية والامتثال التنظيمي. وتُفضل القطاعات التي تتعامل مع البيانات الحساسة، مثل المؤسسات الحكومية، وقطاع الخدمات المصرفية والمالية والتأمين، وقطاع الرعاية الصحية، استخدام الحلول المحلية، مما يوفر تحكمًا أكبر في البنية التحتية وتخزين المستندات.

- حسب نوع المؤسسة

بناءً على نوع المؤسسة، يُقسّم سوق الذكاء الاصطناعي العالمي للوثائق إلى شركات كبيرة وأخرى صغيرة ومتوسطة. وقد هيمنت الشركات الكبيرة على السوق بحصة إيرادات بلغت 60.2% في عام 2025، بفضل أحجام مستنداتها الضخمة، وسير عملها المعقد، وميزانياتها الضخمة لتكنولوجيا المعلومات، مما يُمكّنها من اعتماد حلول ذكاء اصطناعي متطورة. وتستفيد هذه المؤسسات من الذكاء الاصطناعي للوثائق في تحقيق أتمتة واسعة النطاق، والامتثال، وتحسين سير العمل عبر أقسام متعددة.

من المتوقع أن يشهد قطاع الشركات الصغيرة والمتوسطة أسرع معدل نمو سنوي مركب بنسبة 23.0% بين عامي 2026 و2033، مدعومًا بالتوافر المتزايد لحلول الذكاء الاصطناعي للمستندات بأسعار معقولة وقابلة للتطوير، بما في ذلك المنصات السحابية ونماذج الاشتراك. وتعتمد الشركات الصغيرة والمتوسطة بشكل متزايد على الذكاء الاصطناعي للمستندات لتعزيز الكفاءة التشغيلية، وتقليل الأخطاء اليدوية، والحفاظ على قدرتها التنافسية في البيئات الرقمية الرائدة، لا سيما في قطاعات مثل تجارة التجزئة والخدمات اللوجستية والخدمات المهنية.

- حسب الوظيفة

بناءً على الوظيفة، يُقسّم سوق الذكاء الاصطناعي العالمي للوثائق إلى: الموارد البشرية، والتسويق والمبيعات، ونشر المنتجات/الخدمات، وتشغيل الخدمات، وإدارة المخاطر وسلسلة التوريد. وسيُهيمن قطاع تشغيل الخدمات على السوق بحصة إيرادات تبلغ 44.5% في عام 2025، مدفوعًا بالحاجة المُلِحّة لأتمتة العمليات كثيفة المستندات، مثل دمج العملاء، ومعالجة الفواتير، وإعداد تقارير الامتثال. تُقلّل الأتمتة من الأخطاء، وتُسرّع سير العمل، وتُحسّن الكفاءة التشغيلية بشكل عام.

من المتوقع أن يشهد قطاع إدارة المخاطر وسلسلة التوريد أسرع معدل نمو سنوي مركب بنسبة 21.8% بين عامي 2026 و2033، مدفوعًا بالحاجة المتزايدة إلى التحقق الفوري من صحة المستندات، وتحليل العقود، وتخفيف المخاطر. يُمكّن الذكاء الاصطناعي للمستندات في هذه الوظيفة المؤسسات من تحديد التناقضات، وتحسين عمليات سلسلة التوريد، وضمان الامتثال للمتطلبات التنظيمية، لا سيما في قطاعات التصنيع، والخدمات المصرفية والمالية والتأمين، والرعاية الصحية.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق الذكاء الاصطناعي العالمي للوثائق إلى التعلم الآلي، ومعالجة اللغة الطبيعية، والرؤية الحاسوبية. وسيُهيمن قطاع التعلم الآلي على السوق بحصة إيرادات تبلغ 48.7% في عام 2025، مدعومًا بقدرته على التحسين المستمر لدقة استخراج البيانات وأتمتة مهام معالجة الوثائق المتكررة. تُمكّن نماذج التعلم الآلي المؤسسات من تصنيف الوثائق، والتنبؤ بالأنماط، وتحسين سير العمل، لا سيما في القطاعات ذات الحجم الكبير مثل قطاع الخدمات المصرفية والمالية والتأمين والرعاية الصحية.

من المتوقع أن يشهد قطاع معالجة اللغة الطبيعية (NLP) أسرع معدل نمو سنوي مركب بنسبة 24.2% بين عامي 2026 و2033، مدفوعًا بالطلب المتزايد على تحليل النصوص الذكي، وكشف المشاعر، وتلخيص المحتوى آليًا. تُمكّن معالجة اللغة الطبيعية (NLP) المؤسسات من استخلاص رؤى قيّمة من البيانات النصية غير المنظمة في العقود ورسائل البريد الإلكتروني والتقارير، مما يُعزز عملية اتخاذ القرار وكفاءة العمليات.

- حسب الصناعة

بناءً على القطاع، يُقسّم سوق الذكاء الاصطناعي العالمي للوثائق إلى قطاعات الرعاية الصحية، والسيارات، وتجارة التجزئة، والخدمات المصرفية والمالية والتأمين، والتصنيع، والزراعة. وقد هيمن قطاع الخدمات المصرفية والمالية والتأمين على السوق بنسبة إيرادات بلغت 42.9% في عام 2025، مدفوعًا بالحجم الكبير للوثائق، ومتطلبات الامتثال الصارمة، والحاجة الماسة لاستخراج بيانات دقيقة في الخدمات المصرفية والتأمين والخدمات المالية. تُقلّل حلول الذكاء الاصطناعي للوثائق من وقت المعالجة، وتُقلّل من الأخطاء البشرية، وتضمن الالتزام باللوائح التنظيمية في معالجة القروض، وإدارة المطالبات، وعمليات "اعرف عميلك".

من المتوقع أن يشهد قطاع الرعاية الصحية أسرع معدل نمو سنوي مركب بنسبة 25.0% بين عامي 2026 و2033، مدفوعًا بالحاجة المتزايدة إلى أتمتة سجلات المرضى والفواتير والتوثيق السريري. تُحسّن معالجة المستندات المدعومة بالذكاء الاصطناعي الدقة، وتضمن الامتثال للوائح الرعاية الصحية، وتُحسّن الكفاءة التشغيلية العامة في المستشفيات والعيادات وشركات التكنولوجيا الصحية.

تحليل إقليمي لسوق الذكاء الاصطناعي العالمي للوثائق

- ستسيطر أمريكا الشمالية على سوق الذكاء الاصطناعي العالمي للوثائق بأكبر حصة إيرادات بنسبة 34.4% في عام 2025، مدفوعة بالتبني المبكر لتقنيات الذكاء الاصطناعي، والتحول الرقمي المتزايد للمؤسسات، والطلب المتزايد على حلول معالجة المستندات الآلية.

- وتقدر المؤسسات في المنطقة بشكل كبير الكفاءة والدقة وقابلية التوسع التي توفرها حلول الذكاء الاصطناعي للمستندات، بما في ذلك استخراج البيانات الآلي والتصنيف الذكي وتحسين سير العمل، مما يقلل من الجهد اليدوي وتكاليف التشغيل.

- ويتم دعم هذا التبني الواسع النطاق من خلال الإنفاق المرتفع على تكنولوجيا المعلومات، والقوى العاملة التي تتمتع بالخبرة في مجال التكنولوجيا، ووجود مزودي خدمات الذكاء الاصطناعي والسحابة العالميين الرئيسيين، مما يجعل Document AI الحل المفضل في مختلف القطاعات مثل BFSI، والرعاية الصحية، والقانونية، والتصنيع.

رؤى سوق الذكاء الاصطناعي في الولايات المتحدة

استحوذ سوق الذكاء الاصطناعي للوثائق في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 81%، في أمريكا الشمالية بحلول عام 2025، مدفوعًا بالاعتماد السريع على أدوات الأتمتة المدعومة بالذكاء الاصطناعي والحاجة المتزايدة لمعالجة فعّالة للوثائق في جميع المؤسسات. تُولي المؤسسات أولوية متزايدة للكفاءة التشغيلية والامتثال والدقة في التعامل مع كميات كبيرة من البيانات المهيكلة وغير المهيكلة. ويساهم التفضيل المتزايد للحلول السحابية، والتحليلات المدعومة بالذكاء الاصطناعي، وأتمتة سير العمل، في دفع عجلة صناعة الذكاء الاصطناعي للوثائق. علاوة على ذلك، يُسهم دمج الذكاء الاصطناعي للوثائق مع أنظمة المؤسسات، مثل أنظمة تخطيط موارد المؤسسات (ERP) وإدارة علاقات العملاء (CRM)، ومنصات التخزين السحابي، بشكل كبير في توسع السوق.

وثيقة أوروبية حول رؤى سوق الذكاء الاصطناعي

من المتوقع أن يشهد سوق الذكاء الاصطناعي للوثائق في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بلوائح الامتثال الصارمة للبيانات والطلب المتزايد على المعالجة الآلية للوثائق في المؤسسات. ويعزز تزايد الرقمنة في مختلف القطاعات، إلى جانب الحاجة إلى سير عمل فعال، اعتماد الذكاء الاصطناعي للوثائق. كما تتبنى المؤسسات الأوروبية حلول الذكاء الاصطناعي لتحسين الإنتاجية وتقليل الأخطاء وضمان الالتزام باللوائح التنظيمية في قطاعات مثل الخدمات المصرفية والمالية والتأمين والرعاية الصحية والقانون.

رؤى سوق الذكاء الاصطناعي للوثائق في المملكة المتحدة

من المتوقع أن ينمو سوق الذكاء الاصطناعي للوثائق في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بتسارع أتمتة المؤسسات والحاجة إلى حلول آمنة وفعالة لإدارة الوثائق. وتشجع المخاوف المتزايدة بشأن عدم الكفاءة التشغيلية ودقة البيانات والامتثال للوائح التنظيمية الشركات على اعتماد معالجة الوثائق المدعومة بالذكاء الاصطناعي. كما أن البنية التحتية القوية لتكنولوجيا المعلومات والمبادرات الرقمية في المملكة المتحدة لا تزال تدعم نمو السوق.

وثيقة ألمانية حول رؤى سوق الذكاء الاصطناعي

من المتوقع أن يشهد سوق الذكاء الاصطناعي للوثائق في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بالأتمتة المعتمدة على الذكاء الاصطناعي والطلب على الحلول المتقدمة تقنيًا في سير عمل المؤسسات. ويعزز تركيز ألمانيا القوي على الابتكار وأمن البيانات والامتثال تبني الذكاء الاصطناعي للوثائق في قطاعات مثل التصنيع والرعاية الصحية والخدمات المصرفية والمالية والتأمين. ويتزايد انتشار التكامل مع أنظمة تكنولوجيا المعلومات وإدارة الوثائق الحالية، بما يتماشى مع متطلبات الكفاءة والأمن في المؤسسات المحلية.

وثيقة رؤى سوق الذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الذكاء الاصطناعي للوثائق في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 24% خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بالتوسع الحضري السريع، ومبادرات التحول الرقمي، وزيادة استثمارات تكنولوجيا المعلومات في دول مثل الصين واليابان والهند. ويساهم تزايد اعتماد المنطقة لتقنيات الذكاء الاصطناعي في مختلف المؤسسات، إلى جانب مبادرات الرقمنة التي تقودها الحكومات، في تسريع تبني الذكاء الاصطناعي للوثائق. كما أن ظهور مزودي التكنولوجيا المحليين والحلول السحابية يُعزز إمكانية الوصول إلى هذه التقنيات وتكاليفها المعقولة، مما يُوسّع قاعدة السوق في كل من الشركات الصغيرة والمتوسطة والكبيرة.

وثيقة يابانية حول رؤى سوق الذكاء الاصطناعي

يشهد سوق الذكاء الاصطناعي للوثائق في اليابان زخمًا متزايدًا بفضل ثقافة تبني التكنولوجيا القوية في البلاد، وتنامي رقمنة المؤسسات، والطلب المتزايد على الأتمتة. وتستفيد المؤسسات اليابانية بشكل متزايد من الذكاء الاصطناعي للوثائق لتحسين كفاءة سير العمل، وخفض التكاليف التشغيلية، وضمان الامتثال للوائح التنظيمية. ويساهم التكامل مع البنية التحتية الحالية لتكنولوجيا المعلومات، والخدمات السحابية، وتطبيقات المؤسسات، في تعزيز اعتماد هذه التقنية في قطاعات مثل الخدمات المصرفية والمالية والتأمين، والرعاية الصحية، والتصنيع.

وثيقة صينية حول سوق الذكاء الاصطناعي

استحوذ سوق الذكاء الاصطناعي للوثائق في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ بحلول عام 2025، ويعزى ذلك إلى التوسع الحضري السريع، وتوسع قطاع المؤسسات، وارتفاع معدلات تبني التكنولوجيا. ويتزايد تطبيق الذكاء الاصطناعي للوثائق في قطاعات الخدمات المصرفية والمالية والتأمين، والرعاية الصحية، والمؤسسات القانونية، والحكومية، لأتمتة سير عمل الوثائق، وتحسين الدقة، وتعزيز عملية صنع القرار. ويساهم توجه الحكومة نحو التحول الرقمي، إلى جانب وجود مزودي حلول الذكاء الاصطناعي المحليين، في تعزيز نمو السوق وزيادة إمكانية الوصول إليها للشركات من جميع الأحجام.

حصة سوق الذكاء الاصطناعي للوثائق العالمية

تقود صناعة الذكاء الاصطناعي للمستندات في المقام الأول شركات راسخة، بما في ذلك:

• IBM (الولايات المتحدة)

• Microsoft (الولايات المتحدة)

• Google Cloud (الولايات المتحدة)

• Amazon Web Services (الولايات المتحدة)

• Adobe (الولايات المتحدة)

• UiPath (الولايات المتحدة)

• Automation Anywhere (الولايات المتحدة) •

ABBYY (الولايات المتحدة)

• OpenText (كندا)

• NVIDIA (الولايات المتحدة)

• SAP (ألمانيا)

• Blue Prism (المملكة المتحدة

) • Datamatics (الهند)

• Zoho Corporation (الهند)

• HCL Technologies (الهند)

• Micro Focus (المملكة المتحدة)

• Infosys (الهند)

• WorkFusion (الولايات المتحدة)

• Fujitsu (اليابان)

• Tata Consultancy Services (الهند)

ما هي التطورات الأخيرة في سوق الذكاء الاصطناعي للوثائق العالمية؟

- في أبريل 2024، أطلقت شركة IBM، الرائدة عالميًا في مجال الذكاء الاصطناعي وحلول برمجيات المؤسسات، مبادرة استراتيجية في جنوب أفريقيا تهدف إلى تعزيز كفاءة معالجة المستندات للشركات من خلال تقنياتها المتطورة في مجال الذكاء الاصطناعي للمستندات. تُؤكد هذه المبادرة التزام IBM بتقديم حلول أتمتة مبتكرة وموثوقة، مُصممة خصيصًا لتلبية الاحتياجات التشغيلية الفريدة للسوق المحلية. ومن خلال الاستفادة من خبرتها العالمية وعروضها المتطورة في مجال الذكاء الاصطناعي، تُواجه IBM التحديات الإقليمية، مُعززةً مكانتها في سوق الذكاء الاصطناعي للمستندات العالمي سريع النمو.

- في مارس 2024، أطلقت UiPath، الشركة الرائدة في مجال أتمتة العمليات الروبوتية (RPA) وحلول الذكاء الاصطناعي، ومقرها الولايات المتحدة، منصةً مُحسّنةً لفهم المستندات، مُصممةً خصيصًا لسير عمل المؤسسات واسعة النطاق في قطاعي المالية والرعاية الصحية. تُوفر المنصة أتمتةً مُحسّنةً، واستخراج بياناتٍ مُعتمدٍ على الذكاء الاصطناعي، وتصنيفًا ذكيًا للمستندات، مما يُبرز التزام UiPath بتحسين الكفاءة التشغيلية والدقة في مختلف القطاعات.

- في مارس 2024، نجحت جوجل كلاود في نشر حلها لمعالجة المستندات بالذكاء الاصطناعي لمبادرة مدينة بنغالورو الذكية، بهدف تحسين سير العمل الإداري الحضري وتقليل التعامل اليدوي مع المستندات. ويستفيد المشروع من نماذج الذكاء الاصطناعي المتقدمة لتحسين الدقة والكفاءة والامتثال في العمليات البلدية، مما يؤكد الأهمية المتزايدة لإدارة المستندات المدعومة بالذكاء الاصطناعي في تطوير المدن الذكية.

- في فبراير 2024، أعلنت شركة ABBYY، الرائدة في توفير حلول معالجة المستندات القائمة على الذكاء الاصطناعي، عن شراكة استراتيجية مع تحالف من البنوك الأوروبية لتطبيق أتمتة ذكية للمستندات في عمليات الموافقة على القروض والامتثال. يهدف هذا التعاون إلى تحسين دقة البيانات، وتسريع أوقات المعالجة، وتحسين الالتزام باللوائح التنظيمية، مما يعكس التزام ABBYY بدفع عجلة الابتكار والكفاءة التشغيلية في القطاع المالي.

- في يناير 2024، كشفت مايكروسوفت عن تحسينات على منصة Azure Form Recognizer خلال فعالية Microsoft Ignite 2024. يُمكّن هذا الحل المُحدّث، المُزوّد بإمكانيات ذكاء اصطناعي متقدمة، المؤسسات من أتمتة تصنيف المستندات واستخراج البيانات وتكامل سير العمل بسلاسة. تُبرز هذه التطورات التزام مايكروسوفت بدمج أحدث تقنيات الذكاء الاصطناعي في إدارة مستندات المؤسسات، مما يُحسّن إنتاجية المؤسسات ودقتها وتحكمها التشغيلي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.