Global Drug Eluting Stents Des Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.49 Billion

USD

16.54 Billion

2025

2033

USD

8.49 Billion

USD

16.54 Billion

2025

2033

| 2026 –2033 | |

| USD 8.49 Billion | |

| USD 16.54 Billion | |

| % | |

|

تقسيم سوق الدعامات الدوائية العالمية (DES) حسب نوع الطلاء (طلاء قائم على البوليمر، قابل للتحلل الحيوي، غير قابل للتحلل الحيوي، طلاء خالٍ من البوليمر، سطح دقيق المسام، سطح دقيق التركيب، سطح أنبوبي مشقوق، وسطح نانوي المسام)، والمستخدمين النهائيين (المستشفيات، ومراكز أمراض القلب، ومراكز الجراحة الخارجية )، والتطبيق (مرض الشريان التاجي ومرض الشريان المحيطي)، والدواء (سيروليموس، وباكتيتاكسيل، وزوتاروليموس، وإيفيروليموس، وبيوليموس، وغيرها)، والجيل (الجيل الأول، والجيل الثاني، والجيل الثالث، والجيل الرابع) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الدعامات الدوائية (DES)

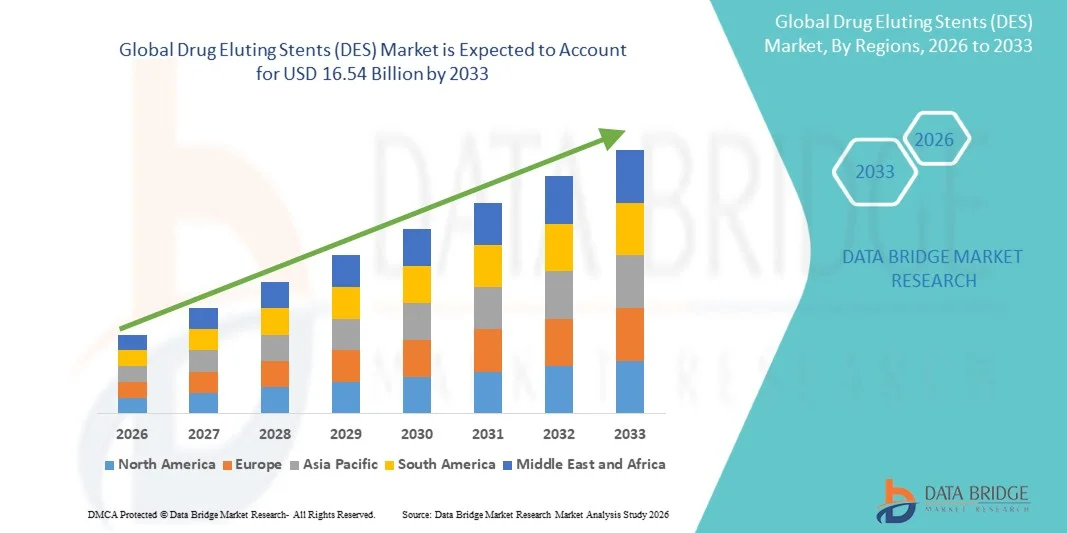

- بلغت قيمة سوق الدعامات الدوائية العالمية 8.49 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 16.54 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.70% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد انتشار أمراض القلب والأوعية الدموية، وزيادة الإقبال على الإجراءات طفيفة التوغل، والتقدم التكنولوجي في تصميم الدعامات وأنظمة توصيل الأدوية.

- علاوة على ذلك، فإن تزايد وعي المرضى بخيارات العلاج المتقدمة، وتوسيع البنية التحتية للرعاية الصحية، وارتفاع الطلب على إجراءات طب القلب الخارجية والتداخلية، كلها عوامل تُسرّع من تبني حلول الدعامات الدوائية، مما يعزز نمو هذا القطاع بشكل كبير.

تحليل سوق الدعامات الدوائية (DES)

- تُعدّ الدعامات الدوائية (DES)، التي توفر حلولاً متقدمة للتدخلات القلبية الوعائية، مكونات حيوية بشكل متزايد في الرعاية القلبية الحديثة في كل من المستشفيات ومراكز أمراض القلب المتخصصة، وذلك بفضل فعاليتها المثبتة في الحد من تضيق الشرايين المتكرر، وتحسين نتائج المرضى، ودعم الإجراءات طفيفة التوغل.

- يعود الطلب المتزايد على الدعامات الدوائية في المقام الأول إلى ارتفاع معدل انتشار أمراض القلب والأوعية الدموية، وتزايد أعداد كبار السن، وتزايد الإقبال على التدخلات التاجية عن طريق الجلد، والتقدم التكنولوجي في طلاءات الدعامات والمواد المُطلقة للأدوية.

- هيمنت أمريكا الشمالية على سوق الدعامات الدوائية (DES) بحصة إيرادات بلغت حوالي 44.5% في عام 2025، مدعومةً ببنية تحتية متطورة للرعاية الصحية، وانتشار أمراض القلب والأوعية الدموية، والإقبال الكبير على الإجراءات طفيفة التوغل. تشهد الولايات المتحدة نموًا ملحوظًا في استخدام الدعامات الدوائية في المستشفيات، ووحدات قسطرة القلب، ومراكز طب القلب المتخصصة، مدفوعًا بالطلب المتزايد على تصاميم الدعامات المبتكرة، وتقنيات إطلاق الأدوية، وارتفاع مستوى الوعي بين المرضى ومقدمي الرعاية الصحية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الدعامات الدوائية خلال فترة التوقعات، مسجلةً معدل نمو سنوي مركب يبلغ حوالي 9.3%، مدفوعةً بارتفاع معدلات الإصابة بأمراض القلب والأوعية الدموية، وتوسع البنية التحتية للرعاية الصحية، وتزايد أعداد كبار السن، وزيادة الوعي بإجراءات طب القلب التدخلي المتقدمة في الاقتصادات الناشئة مثل الصين والهند.

- استحوذ قطاع أمراض الشريان التاجي على الحصة الأكبر من الإيرادات بنسبة 63.5% في عام 2025، مدفوعًا بارتفاع معدل انتشار مرض الشريان التاجي عالميًا والدور المحوري للدعامات الدوائية في التدخل التاجي عن طريق الجلد.

نطاق التقرير وتجزئة سوق الدعامات الدوائية (DES)

|

صفات |

رؤى رئيسية حول سوق الدعامات الدوائية (DES) |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• أبوت (الولايات المتحدة) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق الدعامات الدوائية (DES)

" تحسين النتائج السريرية من خلال تقنيات الدعامات المتقدمة "

- يُعدّ تطوير واعتماد الجيل التالي من الدعامات الدوائية (DES) المزودة ببوليمرات قابلة للتحلل الحيوي، ودعامات فائقة الرقة، وخصائص محسّنة لإطلاق الدواء، اتجاهًا هامًا ومتسارعًا في السوق العالمية للدعامات الدوائية، بهدف تقليل مخاطر إعادة التضيق والتخثر مع تعزيز سلامة المرضى.

- على سبيل المثال، يُستخدم جهاز SYNERGY DES من شركة Boston Scientific، بفضل غلافه البوليمري القابل للامتصاص الحيوي، على نطاق واسع في المستشفيات في أمريكا الشمالية وأوروبا، حيث أظهر تحسناً في التئام الأوعية الدموية ونتائج طويلة الأمد. وبالمثل، حظي جهاز XIENCE Sierra DES من شركة Abbott باهتمام كبير بفضل سهولة استخدامه ومستوى أمانه العالي.

- هناك أيضًا اتجاه متزايد نحو توسيع استخدام الدعامات الدوائية في مجموعات المرضى عالية الخطورة والمعقدة، بما في ذلك مرضى السكري، وأمراض الأوعية الدموية المتعددة، والانسدادات التامة المزمنة، بما يتماشى مع الإرشادات السريرية المحدثة.

- يركز المصنعون على ابتكارات منصات الدعامات، بما في ذلك تحسين القوة الشعاعية والمرونة وتصميمات الدعامات الرقيقة، لتحسين نجاح الإجراءات وتقليل المضاعفات.

- تُعيد هذه التطورات التكنولوجية تشكيل توقعات أطباء القلب بشأن الإجراءات التدخلية، وتدفع الطلب على خيارات الدعامات الدوائية الأكثر فعالية وأمانًا.

- يتزايد الطلب العالمي على الدعامات الدوائية التي توفر نتائج سريرية محسنة بسرعة في كل من الأسواق المتقدمة والناشئة، حيث يعطي مقدمو الرعاية الصحية الأولوية لسلامة المرضى وكفاءة الإجراءات وصحة القلب والأوعية الدموية على المدى الطويل

ديناميكيات سوق الدعامات الدوائية (DES)

السائق

"تزايد الإقبال على التدخلات القلبية طفيفة التوغل"

- يُعدّ تزايد انتشار أمراض القلب والأوعية الدموية، إلى جانب ارتفاع الوعي بالتدخلات الجراحية طفيفة التوغل، عاملاً مهماً في اعتماد الدعامات الدوائية.

- فعلى سبيل المثال، في عام 2025، أفادت شركة ميدترونيك بزيادة كبيرة في عمليات زرع الدعامات الدوائية في مراكز القلب الأوروبية، مما يعكس التحول من الدعامات المعدنية المجردة إلى الدعامات الدوائية بسبب تحسن النتائج السريرية على المدى الطويل وانخفاض معدلات إعادة التضيق.

- تشجع التطورات في تكنولوجيا الدعامات وبرامج تدريب الأطباء على اعتمادها على نطاق أوسع في المستشفيات ومراكز رعاية القلب المتخصصة

- تساهم المبادرات الحكومية المتزايدة التي تعزز صحة القلب والأوعية الدموية، والتدخلات الوقائية، والتغطية التأمينية لإجراءات القلب المتقدمة، في دعم نمو سوق الدعامات الدوائية.

- تُعدّ سهولة تقليل مدة الإقامة في المستشفى، وانخفاض معدلات التدخلات المتكررة، وتحسين تشخيص المرضى، عوامل رئيسية تدفع إلى اعتماد الدعامات الدوائية على مستوى العالم.

ضبط النفس/التحدي

" التكلفة العالية والتعقيد الإجرائي "

- لا تزال التكلفة العالية للدعامات الدوائية من الجيل الجديد، مقارنةً بالدعامات المعدنية التقليدية، تشكل عائقًا كبيرًا أمام اعتمادها، لا سيما في البلدان النامية والمرافق الصحية الصغيرة. ولا تقتصر هذه التكاليف على الدعامات نفسها فحسب، بل تشمل أيضًا المعدات المتخصصة والبنية التحتية للمستشفى والوقت المطول اللازم لإجراء العملية لتحقيق أفضل النتائج.

- على سبيل المثال، في عام 2025، أفادت عدة مستشفيات متوسطة الحجم في جنوب شرق آسيا عن محدودية استخدام الدعامات الدوائية بسبب القيود المالية، على الرغم من أن الأدلة السريرية أثبتت تحسن نتائج المرضى. وبالمثل، غالبًا ما تعتمد مراكز القلب الصغيرة في الهند وأفريقيا على تقنيات الدعامات القديمة بسبب محدودية التغطية التأمينية وتوافر الموارد.

- يشكل تعقيد الإجراءات تحديات أيضاً، إذ يتطلب زرع الدعامات الدوائية أطباء قلب متخصصين في التدخلات العلاجية، وتقنيات تصوير دقيقة، وإدارة دقيقة للمريض بعد العملية لتقليل مخاطر التجلط أو تضيق الشريان التاجي. وقد يؤدي هذا الشرط المتعلق بالخبرة المتخصصة إلى إبطاء انتشار المنتج في المناطق التي تعاني من نقص في الكوادر الطبية المدربة.

- علاوة على ذلك، فإن العلاج المزدوج طويل الأمد بمضادات الصفيحات (DAPT) المطلوب بعد زرع الدعامات الدوائية (DES) قد يحد من وصول المرضى إلى الخدمات في المناطق ذات مستوى الوعي الصحي المنخفض أو القدرات المحدودة للمتابعة، مما يثير مخاوف بشأن الالتزام بالعلاج والسلامة.

- على الرغم من تزايد الأدلة السريرية التي تدعم فعالية الدعامات الدوائية، غالبًا ما يوازن مقدمو الرعاية الصحية بين التكلفة والخبرة المطلوبة ومتطلبات الرعاية بعد العملية وبين الفوائد المتوقعة، مما قد يؤخر اعتمادها.

- سيتطلب التغلب على هذه التحديات استراتيجيات مثل تحسين التكاليف، وتوسيع نطاق التغطية التأمينية، وبرامج تدريب أطباء القلب، ومبادرات متابعة المرضى القوية، لضمان وصول مزايا الدعامات الدوائية إلى شريحة أوسع من المرضى على مستوى العالم.

نطاق سوق الدعامات الدوائية (DES)

يتم تقسيم السوق على أساس الطلاء، والمستخدم النهائي، والتطبيق، والدواء، والجيل.

• عن طريق الطلاء

استنادًا إلى نوع الطلاء، يُقسّم السوق إلى أربعة قطاعات رئيسية: الطلاء البوليمري، والطلاء القابل للتحلل الحيوي، والطلاء غير القابل للتحلل الحيوي، والطلاء الخالي من البوليمر، والأسطح المسامية الدقيقة، والأسطح ذات البنية المجهرية، والأسطح الأنبوبية المشقوقة، والأسطح النانوية المسامية. استحوذ قطاع الطلاء البوليمري على الحصة الأكبر من إيرادات السوق بنسبة 46.1% في عام 2025، مدفوعًا بأدائه الممتاز في إطلاق الدواء، وتوافقه الحيوي، وفعاليته المثبتة في الحد من تضيق الشرايين المتكرر. تُفضّل المستشفيات ومراكز أمراض القلب الدعامات الدوائية القائمة على البوليمر نظرًا لإطلاق الدواء المتوقع، وانخفاض خطر التجلط، وتوافقها مع الإجراءات التدخلية المعقدة. تُحسّن التحسينات التكنولوجية في كيمياء البوليمرات، بما في ذلك البوليمرات المتينة والقابلة للتحلل الحيوي، أداء الدعامات. يُعزز التحقق السريري الواسع النطاق وتوصيات الإرشادات اعتماد هذا النوع من الطلاء. يُفضّل الجراحون الطلاء البوليمري للمرضى ذوي المخاطر العالية. تدعم بيانات النتائج طويلة الأجل، والموافقات التنظيمية، وموثوقية الإجراءات المتكررة هذا الهيمنة. يُساهم الوعي المتزايد بتحسين نتائج المرضى والتعافي بعد الإجراءات في زيادة اعتماد هذا النوع من الطلاء. يستفيد هذا القطاع من برامج التدريب المكثفة والتكامل في إجراءات التدخل التاجي الحديثة. كما يُسهم ازدياد انتشار أمراض القلب والأوعية الدموية وارتفاع حجم التدخلات في توسع السوق.

من المتوقع أن يشهد قطاع الطلاءات القابلة للتحلل الحيوي أسرع معدل نمو سنوي مركب بنسبة 10.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على الدعامات التي تقلل من المضاعفات طويلة الأمد وتعزز التئام الأوعية الدموية. تُمتص الدعامات الدوائية القابلة للتحلل الحيوي تدريجيًا بعد إيصال الدواء، مما يقلل من خطر التجلط والالتهاب المتأخرين. ويتزايد إقبال المرضى الأصغر سنًا وذوي المخاطر العالية على استخدام هذه الدعامات. وقد ساهمت التطورات التكنولوجية في البوليمرات القابلة للامتصاص الحيوي وإطلاق الدواء المتحكم به في تحسين السلامة والفعالية. ويُعزى هذا الإقبال إلى دعم الإرشادات السريرية، وتغطية التأمين الصحي، والنتائج الإيجابية للتجارب السريرية. ويفضل أطباء القلب الخيارات القابلة للتحلل الحيوي في التدخلات الاختيارية والمعقدة. ويتسارع نمو السوق بشكل أكبر مع ارتفاع معدل انتشار أمراض القلب والأوعية الدموية. كما يُسهم توسيع البنية التحتية للرعاية الصحية وبرامج التوعية في تعزيز الإقبال على هذه الدعامات. ويساهم تفضيل المرضى للحلول الأقل توغلاً في النمو. ويعزز التعاون مع الشركات المصنعة وبرامج التدريب المتخصصة من انتشار هذه الدعامات في السوق. ويضمن الابتكار المستمر في معدلات الامتصاص ومرونة الدعامات استمرار الطلب.

• من قِبل المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق الدعامات الدوائية إلى المستشفيات، ومراكز أمراض القلب، ومراكز الجراحة النهارية. استحوذ قطاع المستشفيات على الحصة الأكبر من الإيرادات بنسبة 55.2% في عام 2025، مدفوعًا بارتفاع حجم العمليات الجراحية، وتوافر أطباء القلب التدخليين المهرة، والرعاية الشاملة بعد الجراحة. تُعالج المستشفيات الحالات المعقدة، بما في ذلك التدخلات متعددة الأوعية والمرضى ذوي المخاطر العالية، مما يتطلب تقنيات متقدمة للدعامات الدوائية. يُعزز دعم البنية التحتية، وحجم العمليات المتكررة، وإمكانية المتابعة طويلة الأمد، من اعتماد هذه التقنيات. تُدمج المستشفيات الجيل التالي من الدعامات الدوائية من خلال التجارب الجارية وبروتوكولات الرعاية القياسية. تُشجع الموافقات التنظيمية وتوصيات الإرشادات السريرية على استخدام المستشفيات لهذه الدعامات. تُساهم التدخلات المتكررة ونتائج المرضى في تدفقات إيرادات مستقرة. تُجري المستشفيات غالبًا دورات تدريبية وورش عمل، مما يُشجع على استخدام الدعامات. يدعم التوافر الواسع للمنتجات وشبكات الموردين القوية هيمنتها. تستثمر المستشفيات أيضًا في أحدث معدات التدخلات. يستفيد هذا القطاع من أنظمة سداد قوية. يُعزز الولاء القوي للعلامة التجارية والمعرفة السريرية استخدامها بشكل أكبر.

من المتوقع أن يشهد قطاع مراكز أمراض القلب أسرع معدل نمو سنوي مركب بنسبة 11.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد أعداد مراكز القلب المتخصصة التي تقدم إجراءات تدخلية مركزة. ويُعدّ زرع الدعامات الدوائية الموجهة للتدخلات التاجية والطرفية الاختيارية عاملًا محفزًا للنمو. ويُفضل المرضى بشكل متزايد الرعاية القلبية المتخصصة لإجراءات أسرع ونتائج أفضل. ويُلاحظ ارتفاع معدل استخدام الدعامات الدوائية القابلة للتحلل الحيوي والخالية من البوليمرات والجيل الجديد في مراكز أمراض القلب. ويُشجع انخفاض التكاليف التشغيلية ومرونة البنية التحتية على سرعة تبني هذه التقنية. ويدعم التعاون مع مصنعي الدعامات الدوائية تبني التكنولوجيا. وتُعزز برامج التدريب والتجارب السريرية المركزة من قبول هذه التقنية. كما يُساهم إنجاز الإجراءات بشكل أسرع في زيادة الإيرادات المحتملة. وتُطبق المراكز غالبًا أنظمة رقمية لتتبع المرضى ومتابعتهم. ويُساهم تزايد الوعي بين أطباء القلب في تسريع اختراق السوق. وتركز المراكز على تقنيات الدعامات المتقدمة لعلاج الآفات المعقدة. وتُساهم الشراكات الاستراتيجية مع المستشفيات والمصنعين في توسيع الحصة السوقية.

• عن طريق تقديم طلب

استنادًا إلى التطبيق، يُقسّم السوق إلى قسمين: مرض الشريان التاجي (CAD) ومرض الشريان المحيطي (PAD). استحوذ قسم مرض الشريان التاجي على الحصة الأكبر من الإيرادات بنسبة 63.5% في عام 2025، مدفوعًا بانتشار مرض الشريان التاجي عالميًا ودور الدعامات الدوائية (DES) المحوري في التدخل التاجي عن طريق الجلد (PCI). تُقلل الدعامات الدوائية من تضيق الشرايين، وتُحسّن من سالكية الأوعية الدموية، وتُخفّض من الحاجة إلى التدخلات المتكررة. تُعطي المستشفيات ومراكز أمراض القلب الأولوية لعلاجات مرض الشريان التاجي نظرًا لكثرة العمليات الجراحية التي تُجرى فيها. تُعزز التوصيات الإرشادية ودعم التأمين الصحي من اعتماد هذه الدعامات. تُحسّن التطورات التكنولوجية، بما في ذلك الطلاءات القائمة على البوليمرات والطلاءات القابلة للتحلل الحيوي، من النتائج. يُحفّز التحقق السريري وبرامج التدريب ودراسات الفعالية طويلة الأمد من استخدامها. يُفضّل الجراحون الدعامات الدوائية للمرضى ذوي الخطورة العالية والحالات المعقدة. يُساهم موثوقية تكرار العملية وتحسين التعافي بعد الجراحة في هيمنتها. تُساهم حملات التوعية ومبادرات الصحة العامة في زيادة تغطية مرضى الشريان التاجي. يُعزز التوافر الواسع لأحجام وأنواع الدعامات من اعتمادها. يُعزز تكرار التدخلات استقرار السوق. تهيمن أنظمة المحاكاة الرقمية الموجهة نحو التصميم بمساعدة الحاسوب على أحجام العمليات الجراحية في الأسواق المتقدمة والناشئة.

من المتوقع أن يشهد قطاع أمراض الأوعية الدموية الطرفية أسرع معدل نمو سنوي مركب بنسبة 9.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بارتفاع معدل انتشار أمراض الأوعية الدموية الطرفية وتوسع استخدام الدعامات الدوائية في عمليات إنقاذ الأطراف. وتساهم التحسينات التكنولوجية، بما في ذلك الأسطح ذات البنية المجهرية والنانوية المسامية، في تحسين النتائج. كما أن الوعي المتزايد بين أخصائيي الأوعية الدموية يدفع عجلة النمو. ويساهم سداد التأمين الصحي واعتماد الإرشادات السريرية في تسريع تبني هذه التقنية. وتعمل الدعامات المتقدمة على تحسين نجاح العمليات الجراحية وتقليل تضيق الشرايين المتكرر. ويفضل المرضى بشكل متزايد الحلول طفيفة التوغل. ويعزز التوسع في الأسواق الناشئة الطلب. وتركز المراكز على تصميمات الدعامات الدوائية المبتكرة لعلاج آفات أمراض الأوعية الدموية الطرفية المعقدة. ويشجع التعاون مع الشركات المصنعة على تجربة هذه التقنية. ويؤدي التوسع الحضري السريع وتغيرات نمط الحياة إلى زيادة انتشار أمراض الأوعية الدموية الطرفية. وتدعم البرامج التعليمية لجراحي الأوعية الدموية انتشار هذه التقنية. وتشجع الخيارات القابلة للتحلل الحيوي والخالية من البوليمرات على التبني المبكر.

• عن طريق الدواء

استنادًا إلى نوع الدواء، تُصنّف الدعامات الدوائية إلى سيروليموس، وباكليتاكسيل، وزوتاروليموس، وإيفيروليموس، وبيوليموس، وغيرها. وقد هيمنت دعامات إيفيروليموس على السوق بحصة إيرادات بلغت 38.6% في عام 2025، مدفوعةً بنتائج سريرية متميزة، وانخفاض خطر التجلط، وانتشار استخدامها في علاج أمراض القلب التاجية. توفر دعامات إيفيروليموس إطلاقًا متوقعًا للدواء، ونسبة عالية من سالكية الأوعية الدموية، وانخفاضًا في تضيق الشرايين بعد العلاج. وتُعزز الموافقات التنظيمية وتوصيات الإرشادات استخدامها. وتعتمد المستشفيات ومراكز أمراض القلب دعامات إيفيروليموس على نطاق واسع، مدعومةً بأدلة قوية من التجارب السريرية. ويُفضل الجراحون استخدام إيفيروليموس في حالات الآفات عالية الخطورة ومتعددة الأوعية الدموية. ويُحسّن التكامل مع تصميمات الجيلين الثاني والثالث من الدعامات الدوائية نتائج المرضى. ويضمن موثوقية الإجراء المتكرر تدفقات إيرادات مستقرة. ويُعزز توفرها في الأسواق الرئيسية من اعتمادها. كما يُشجع دعم التأمين الصحي المستشفيات ومراكز أمراض القلب على استخدامها. وتُعزز برامج التوعية من قبولها. وتضمن معايير التصنيع عالية الجودة الاتساق. وتُعزز بيانات المتابعة طويلة الأجل الثقة بها.

من المتوقع أن يشهد قطاع بيوليموس أسرع معدل نمو سنوي مركب بنسبة 10.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بخصائصه المحسّنة المضادة للتكاثر واعتماده في الجيل الجديد من الدعامات الدوائية لعلاج الآفات المعقدة. تُفضّل دعامات بيوليموس الدوائية في التدخلات التاجية والطرفية عالية الخطورة. يُحسّن الابتكار التكنولوجي في طلاءات البوليمر المُطلقة للدواء من فعاليته. يلجأ الجراحون إلى دعامات بيوليموس الدوائية للحد من تضيق الشرايين المتكرر والجلطات. تُشجع نتائج التجارب السريرية الإيجابية المستشفيات ومراكز أمراض القلب على استخدامها. يُسرّع التغطية التأمينية وتوصيات الإرشادات من اعتمادها. تشهد الأسواق الناشئة قبولًا متزايدًا. يُعزز التكامل مع الدعامات القابلة للتحلل الحيوي من جاذبيتها. تدعم سياسات السداد اعتمادها على نطاق أوسع. يُحفز النمو السريع في الإجراءات التدخلية زيادة حجم المبيعات. تُشجع برامج تدريب أطباء القلب على استخدام دعامات بيوليموس الدوائية. يُعزز التركيز على نتائج المرضى من تفضيلها.

• جيلاً بعد جيل

استنادًا إلى الجيل، يُقسّم السوق إلى الجيل الأول والثاني والثالث والرابع من الدعامات الدوائية. استحوذت دعامات الجيل الثاني على الحصة الأكبر من الإيرادات بنسبة 41.7% في عام 2025، ويعود ذلك إلى تحسين طبقات البوليمر، ومرونة الدعامات، وانخفاض معدلات تضيق الشرايين المتكرر مقارنةً بدعامات الجيل الأول. تُفضّل المستشفيات ومراكز أمراض القلب دعامات الجيل الثاني في التدخلات الروتينية والتدخلات عالية الخطورة. يُعزّز التحقق السريري واسع النطاق وبيانات المتابعة طويلة الأمد اعتمادها. كما تُساهم موثوقية الإجراءات المتكررة في زيادة الإيرادات. يُفضّل الجراحون المرونة وسهولة الاستخدام المُحسّنة. تُعزّز الموافقات التنظيمية ودعم الإرشادات الثقة. تضمن شبكات الموردين القوية توافرها باستمرار. تُعدّ نتائج المرضى ومعدلات التعافي أفضل من دعامات الجيل الأول. يدعم الانتشار الواسع في الأسواق المتقدمة والناشئة هيمنتها. يُعدّ دمجها في الإجراءات التدخلية المعقدة أمرًا شائعًا. تُحافظ التجارب السريرية الجارية على اعتمادها. يضمن الوعي العالي بين أطباء القلب تفضيلها.

من المتوقع أن يشهد قطاع الدعامات الدوائية من الجيل الرابع أسرع معدل نمو سنوي مركب بنسبة 11.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بالابتكارات في البوليمرات القابلة للتحلل الحيوي، والأسطح النانوية، وآليات توصيل الأدوية المحسّنة. تُحسّن هذه الدعامات نتائج المرضى وسلامة الإجراءات. ويُعزى انتشارها إلى الموافقات التنظيمية وتوصيات الإرشادات. تُسرع المستشفيات ومراكز أمراض القلب المتخصصة في دمج دعامات الجيل الرابع الدوائية. تُقلل التطورات التكنولوجية من خطر تضيق الشرايين المتكرر وتكوّن الجلطات. يُفضل الجراحون الدعامات ذات المرونة الفائقة ودقة توصيل الأدوية. تشهد الأسواق الناشئة إقبالًا متزايدًا نتيجة لزيادة الوعي. يُعزز دمجها في الإجراءات طفيفة التوغل من استخدامها. تدعم التغطية التأمينية وسياسات السداد الانتشار السريع. تُسرّع النتائج السريرية الإيجابية من اعتمادها لدى المرضى ذوي المخاطر العالية. تُعزز برامج تدريب أطباء القلب التدخليين نمو السوق. يُحفز التركيز على سلامة وفعالية دعامات الجيل التالي التوسع.

تحليل إقليمي لسوق الدعامات الدوائية (DES)

- هيمنت أمريكا الشمالية على سوق الدعامات الدوائية (DES) في عام 2025، حيث استحوذت على أكبر حصة من الإيرادات بنسبة تقارب 44.5%.

- يعود هذا النمو في المقام الأول إلى البنية التحتية المتطورة للرعاية الصحية في المنطقة، وارتفاع معدل انتشار أمراض القلب والأوعية الدموية، والاعتماد الواسع النطاق للإجراءات طفيفة التوغل.

- إن وجود شركات رائدة في مجال التكنولوجيا الطبية ومبادرات البحث والتطوير القوية يعزز ريادة السوق في المنطقة

نظرة عامة على سوق الدعامات الدوائية في الولايات المتحدة

استحوذ سوق الدعامات الدوائية في الولايات المتحدة على الحصة الأكبر من سوق الدعامات الدوائية في أمريكا الشمالية، حيث بلغت إيراداته حوالي 81% في عام 2025. وقد لوحظ نمو ملحوظ في المستشفيات ومختبرات قسطرة القلب ومراكز أمراض القلب المتخصصة، مدفوعًا بالطلب المتزايد على تصاميم الدعامات المبتكرة وتقنيات إطلاق الأدوية المتقدمة. فعلى سبيل المثال، سجلت مستشفيات رائدة مثل مايو كلينك وكليفلاند كلينك زيادات كبيرة في عمليات زرع الدعامات الدوائية في عام 2025، لا سيما للمرضى الذين يعانون من أمراض الشريان التاجي المعقدة. ويستمر الوعي المتزايد بين مقدمي الرعاية الصحية والمرضى بالفوائد طويلة الأجل للدعامات الدوائية، بما في ذلك انخفاض معدلات تضيق الشرايين وتحسين النتائج السريرية، في دفع عجلة استخدامها.

نظرة عامة على سوق الدعامات الدوائية في أوروبا

من المتوقع أن يشهد سوق الدعامات الدوائية في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدعومًا بارتفاع نسبة كبار السن في المنطقة، وتزايد حالات الإصابة بأمراض القلب والأوعية الدموية، والبنية التحتية المتطورة للمستشفيات. وتشهد دول مثل ألمانيا وفرنسا إقبالًا متزايدًا على استخدام الدعامات الدوائية في مراكز طب القلب المتخصصة، حيث تفضل المستشفيات بشكل متزايد استخدام الدعامات الدوائية على الدعامات المعدنية التقليدية لتقليل المضاعفات وتحسين النتائج على المدى الطويل. كما أن الأطر التنظيمية القوية والتركيز على الابتكار في مجال الرعاية الصحية يعززان دمج تقنيات الدعامات الدوائية المتقدمة في إجراءات طب القلب التدخلية الروتينية.

نظرة عامة على سوق الدعامات الدوائية في المملكة المتحدة

من المتوقع أن يشهد سوق الدعامات الدوائية في المملكة المتحدة نموًا ملحوظًا خلال الفترة المتوقعة، مدفوعًا بمبادرات حكومية لتحسين صحة القلب والأوعية الدموية، وتوسيع القدرات الاستيعابية للمستشفيات، وزيادة الوعي بالإجراءات القلبية طفيفة التوغل. فعلى سبيل المثال، أفادت برامج القلب التابعة لهيئة الخدمات الصحية الوطنية في عام 2025 بزيادة كبيرة في عمليات زرع الدعامات الدوائية بين فئات المرضى المعرضين لمخاطر عالية، مما يعكس تفضيلًا واضحًا لتقنيات الدعامات من الجيل التالي. ويساهم هذا الإقبال المتزايد في زيادة عدد العمليات الجراحية في المستشفيات ومراكز رعاية القلب المتخصصة في جميع أنحاء البلاد.

نظرة عامة على سوق الدعامات الدوائية في ألمانيا

من المتوقع أن يشهد سوق الدعامات الدوائية في ألمانيا نموًا ملحوظًا بفضل البنية التحتية المتطورة للرعاية الصحية، وزيادة وعي المرضى، والانتشار الواسع لممارسات طب القلب التدخلي المتقدمة. وقد اعتمدت المستشفيات الجامعية الألمانية الرائدة الجيل الثاني من الدعامات الدوائية ذات الطلاءات الحيوية المحسّنة لإجراء التدخلات التاجية المعقدة، مما أدى إلى تحسين نتائج المرضى وخفض معدلات تضيق الشرايين بعد التدخل. ويدعم الابتكار المستمر والتميز السريري نمو السوق المستدام في المنطقة.

نظرة عامة على سوق الدعامات الدوائية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الدعامات الدوائية في منطقة آسيا والمحيط الهادئ أسرع نمو خلال الفترة المتوقعة، مسجلاً معدل نمو سنوي مركب يبلغ حوالي 9.3%. ويعزى هذا النمو إلى ارتفاع معدلات الإصابة بأمراض القلب والأوعية الدموية، وتوسع البنية التحتية للرعاية الصحية، وتزايد أعداد كبار السن، وارتفاع مستوى الوعي بإجراءات طب القلب التدخلي. وتشهد دول مثل الصين والهند زيادات ملحوظة في إجراءات الدعامات الدوائية في المستشفيات الحضرية الكبرى، مدفوعةً بالمبادرات الحكومية، وتوسيع نطاق خدمات طب القلب المتخصصة، وزيادة وعي المرضى. كما يُسهم التحديث السريع للمرافق الصحية وتزايد عدد مراكز القلب في تبني تقنيات الدعامات المبتكرة في جميع أنحاء المنطقة.

نظرة عامة على سوق الدعامات الدوائية في اليابان

يشهد سوق الدعامات الدوائية في اليابان نموًا متزايدًا بفضل البيئة الطبية المتطورة في البلاد، وارتفاع معدلات الإصابة بأمراض الشريان التاجي، والطلب المتزايد على إجراءات القلب طفيفة التوغل. وتتبنى مراكز أمراض القلب في اليابان تدريجيًا الجيل الثاني من الدعامات الدوائية المزودة بطبقات حيوية متطورة لتحسين نتائج المرضى وتقليل المضاعفات. إضافةً إلى ذلك، يُسهم ارتفاع نسبة كبار السن في زيادة الطلب على حلول علاجية أكثر أمانًا وفعالية، مما يدعم النمو المستدام للسوق.

نظرة عامة على سوق الدعامات الدوائية في الصين

استحوذت الصين على الحصة الأكبر من سوق الدعامات الدوائية في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعةً بالتوسع الحضري السريع، وتزايد أعداد الطبقة المتوسطة، وارتفاع معدلات انتشار أمراض القلب والأوعية الدموية، وتوسع البنية التحتية للمستشفيات. وسجلت مستشفيات رائدة في بكين وشنغهاي معدلات استخدام أعلى للدعامات الدوائية في برامج طب القلب التدخلي، مدعومةً بزيادة وعي المرضى، وتحسين التغطية التأمينية، وتوفر تقنيات الدعامات المتقدمة. كما ساهمت المبادرات الحكومية التي تُعنى بتحديث الرعاية الصحية وبرامج رعاية القلب المتخصصة في تعزيز نمو السوق.

حصة سوق الدعامات الدوائية (DES)

تتولى شركات راسخة قيادة صناعة الدعامات الدوائية (DES) بشكل أساسي، بما في ذلك:

• أبوت (الولايات المتحدة)

• بوسطن ساينتيفيك (الولايات المتحدة)

• ميدترونيك (أيرلندا)

• شركة تيرومو (اليابان)

• بي براون إس إي (ألمانيا)

• بيوترونيك إس إي وشركاه كي جي (ألمانيا)

• سي آر بارد (الولايات المتحدة)

• كوك ميديكال (الولايات المتحدة)

• شركة مايكروبورت ساينتيفيك (الصين)

• ليبو ميديكال تكنولوجي (الصين)

• أوربوس نيتش ميديكال (هونغ كونغ)

• شركة شاندونغ ويغاو جروب ميديكال بوليمر (الصين)

• شركة فولكانو (الولايات المتحدة)

• كواليميد (فرنسا)

• سينوميد (الصين)

• هانغتشو مايكروبورت ميديكال (الصين)

• إنسباير إم دي (إسرائيل)

• بالتون (بولندا)

• مجموعة بيوسينسورز إنترناشونال (سنغافورة)

• أنظمة تيرومو التدخلية (اليابان)

آخر التطورات في سوق الدعامات الدوائية العالمية

- في أكتوبر 2023، أعلنت شركة ميدينول المحدودة حصول نظام دعامات الشريان التاجي المطلية بالأدوية EluNIR-PERL™ على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لعلاج مرض الشريان التاجي. تعتمد دعامة EluNIR-PERL DES على منصة EluNIR الحالية من ميدينول، وتتميز بعلامات مشعة محسّنة وطرف قسطرة هجين مُحسّن من البوليمر والمعدن، مما يوفر دقة أكبر في التوجيه والوضع أثناء التدخلات التاجية عن طريق الجلد. مثّلت هذه الموافقة توسعًا كبيرًا في خيارات الدعامات الدوائية المتقدمة المتاحة لأطباء القلب التدخليين في الولايات المتحدة.

- في مايو 2024، أعلنت شركة أبوت عن إطلاق نظام دعامات الشريان التاجي XIENCE Sierra Everolimus Eluting في الهند، مُقدمةً بذلك أحدث جيل من عائلة منتجات XIENCE من الدعامات الدوائية. وقد وسّع هذا الإطلاق نطاق الوصول إلى منصة دعامات عالية الأداء تهدف إلى تحسين نتائج علاج المرضى المصابين بأمراض الشريان التاجي، مما يعكس الجهود التسويقية العالمية المستمرة التي تبذلها كبرى شركات تصنيع الدعامات الدوائية.

- في يونيو 2024، منحت إدارة الغذاء والدواء الأمريكية تصنيف "جهاز رائد" لنظام DynamX Sirolimus-Eluting Coronary Bioadaptor من شركة Elixir Medical، وهو عبارة عن دعامة دوائية حيوية متطورة مصممة لزيادة قطر تجويف الشريان التاجي وتقليل تراكم اللويحات. وقد ساهم هذا التصنيف في تسريع المراجعة التنظيمية لغرسة حيوية قد توفر خيارًا علاجيًا جديدًا في طب القلب التدخلي.

- في يونيو 2025، أكملت شركة Teleflex plc صفقة استحواذ بقيمة 760 مليون يورو على قسم التدخلات الوعائية التابع لشركة BIOTRONIK، والذي يشمل منتجات الدعامات الدوائية مثل دعامة Freesolve القابلة للامتصاص والمطلية بالدواء (الحاصلة على علامة CE في عام 2024) ودعامة Orsiro Mission المطلية بالدواء. وقد وسّع هذا الاستحواذ الاستراتيجي محفظة Teleflex لتشمل تقنيات الدعامات الدوائية للشرايين التاجية والطرفية، ووضع الشركة في موقع يؤهلها لتوسيع جهود التسويق العالمي.

- في سبتمبر 2025، حصلت شركة أبوت على موافقة وزارة الصحة الكندية لنظام إسبريت بي تي كي إيفيروليموس إيلوتينج ريسوربابل سكافولد، وهو جيل جديد من الدعامات الدوائية القابلة للذوبان والمصممة للاستخدام أسفل الركبة في علاج أمراض الشرايين الطرفية. وقد مثلت هذه الموافقة علامة فارقة في مجال التنظيم، مما أتاح توفير حلول الدعامات الدوائية المتقدمة على نطاق أوسع لعلاج الحالات الوعائية المعقدة في أمريكا الشمالية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.