Global Eclinical Solutions Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

9.36 Billion

USD

25.79 Billion

2024

2032

USD

9.36 Billion

USD

25.79 Billion

2024

2032

| 2025 –2032 | |

| USD 9.36 Billion | |

| USD 25.79 Billion | |

| % | |

|

تجزئة سوق الحلول السريرية الإلكترونية العالمية، حسب المنتج ( أنظمة التقاط البيانات الإلكترونية وإدارة بيانات التجارب السريرية، وأنظمة إدارة التجارب السريرية ، ومنصات التحليلات السريرية، والسجلات الطبية لتنسيق الرعاية (CCMR)، وإدارة التوزيع العشوائي وإمدادات التجارب، ومنصات تكامل البيانات السريرية، وحلول تقييم النتائج السريرية الإلكترونية، وحلول السلامة، وأنظمة الملفات الرئيسية للتجارب الإلكترونية ، وحلول إدارة المعلومات التنظيمية، وغيرها)، وطريقة التسليم (حلول استضافة الويب (حسب الطلب)، وحلول المؤسسات المرخصة (في الموقع)، والحلول السحابية (SAAS))، ومرحلة التجارب السريرية (المرحلة الأولى، والمرحلة الثانية، والمرحلة الثالثة، والمرحلة الرابعة)، وحجم المؤسسة (صغيرة ومتوسطة وكبيرة)، وجهاز المستخدم (كمبيوتر مكتبي، وجهاز لوحي، وجهاز مساعد رقمي شخصي محمول، وهواتف ذكية، وغيرها)، والمستخدم النهائي (شركات الأدوية والمستحضرات الصيدلانية الحيوية ، ومنظمات أبحاث العقود، وشركات خدمات الاستشارات، ومصنّعي الأجهزة الطبية، والمستشفيات، ومعاهد البحث الأكاديمي). - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الحلول السريرية الإلكترونية

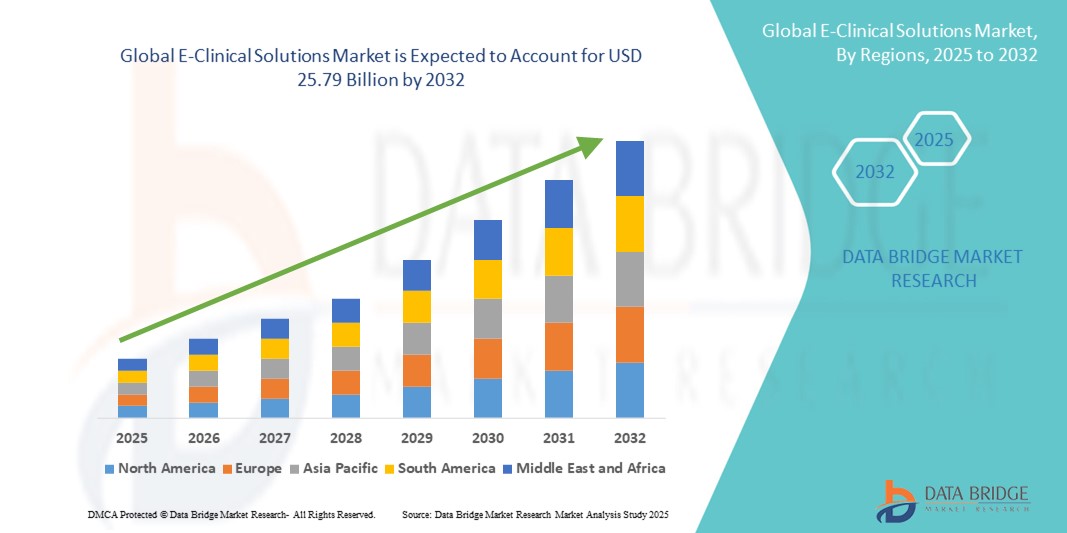

- تم تقييم حجم سوق الحلول السريرية الإلكترونية العالمية بنحو 9.36 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 25.79 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 13.50٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد للتقنيات الرقمية والتقدم التكنولوجي في مجال البحث السريري وأنظمة الرعاية الصحية، مما يؤدي إلى تحسين إدارة البيانات وكفاءة التجارب واتخاذ القرارات في الوقت الفعلي عبر شركات الأدوية والتكنولوجيا الحيوية .

- علاوة على ذلك، يُسهم الطلب المتزايد على منصات آمنة وسهلة الاستخدام ومتكاملة للتجارب السريرية في ترسيخ مكانة الحلول السريرية الإلكترونية كخيار مُفضّل لجمع البيانات ومراقبتها وتحليلها. تُسرّع هذه العوامل المُجتمعة من اعتماد الحلول السريرية الإلكترونية، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق الحلول السريرية الإلكترونية

- تتزايد أهمية الحلول السريرية الإلكترونية، التي تشمل منصات رقمية مثل CTMS وEDC وeCOA وRTSM، في التجارب السريرية نظرًا لدورها في إدارة البيانات والكفاءة التشغيلية والامتثال للوائح التنظيمية. ويعود توسع السوق إلى الحاجة الملحة لتبسيط التجارب المعقدة ودعم نماذج التجارب اللامركزية والافتراضية.

- الطلب المتزايد على الحلول السريرية الإلكترونية مدفوع في المقام الأول بعوامل مثل العدد المتزايد من التجارب السريرية العالمية، وزيادة استثمارات البحث والتطوير من قبل شركات الأدوية والتكنولوجيا الحيوية، والتحول نحو الأنظمة المستندة إلى السحابة/المدعومة بالهواتف المحمولة، والحتمية لتسريع الجداول الزمنية لتطوير الأدوية من خلال الأتمتة وتكامل البيانات.

- هيمنت أمريكا الشمالية على سوق الحلول السريرية الإلكترونية بحصة إيرادات بلغت 49.38% في عام 2024، مدعومةً ببنية تحتية متينة للرعاية الصحية، وصناعات دوائية وتكنولوجية حيوية راسخة، وأطر تنظيمية مواتية تُشجع على تبني التقنيات الرقمية. وتُعزى هذه الهيمنة بشكل خاص إلى التبني المتقدم في الولايات المتحدة، التي استحوذت على ما يقارب 41.4% من السوق العالمية في عام 2024.

- من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ نموًا قويًا في سوق الحلول السريرية الإلكترونية، بمعدل نمو سنوي مركب متوقع يبلغ 11.8%، وذلك بسبب زيادة الاستعانة بمصادر خارجية للتجارب السريرية، وتوسيع البنية التحتية للرعاية الصحية والبحث والتطوير، وارتفاع نشاط التجارب في دول مثل الصين والهند واليابان وكوريا الجنوبية.

- سيطرت شريحة المؤسسات الكبيرة على سوق الحلول السريرية الإلكترونية بحصة سوقية بلغت 63.4% في عام 2024، مما يعكس استثمارها المكثف في البحث والتطوير، وعمليات التجارب السريرية العالمية، والحاجة الماسة إلى منصات متكاملة بالكامل لإدارة الامتثال التنظيمي، وسير العمل المعقدة، وتنسيق الدراسات متعددة البلدان.

نطاق التقرير وتجزئة سوق الحلول السريرية الإلكترونية

|

صفات |

رؤى السوق الرئيسية للحلول السريرية الإلكترونية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق الحلول السريرية الإلكترونية

راحة مُحسَّنة من خلال منصات إلكترونية سريرية متكاملة

- من الاتجاهات المهمة والمتسارعة في سوق الحلول السريرية الإلكترونية العالمية التكامل المتزايد لأنظمة إدارة التجارب السريرية، وأنظمة التقاط البيانات الإلكترونية (EDC)، وأنظمة إدارة التجارب السريرية (CTMS) في منصات رقمية موحدة. يُحسّن هذا التقارب بشكل كبير الكفاءة التشغيلية، وجودة البيانات، وصنع القرار في منظومة البحث السريري.

- على سبيل المثال، تُدمج منصات الرعاية السريرية الإلكترونية الحديثة بسلاسة بيانات EDC مع وظائف إدارة التجارب السريرية، مما يُمكّن الجهات الراعية ومنظمات البحث التعاقدي (CROs) من مراقبة تقدم التجارب آنيًا، وإدارة تسجيل المرضى، وضمان الامتثال للوائح التنظيمية من خلال واجهة واحدة. وبالمثل، تُدمج الحلول المتقدمة الآن التوزيع العشوائي وإدارة توريد التجارب (RTSM)، مما يُقلل من التأخير ويُحسّن التنسيق العام للتجارب.

- يُتيح دمج حلول e-Clinical أتمتة إدخال البيانات، والتحقق المُتقدم من البيانات، وإعداد التقارير الفورية. على سبيل المثال، تُدمج المنصات بشكل متزايد ميزات تصميم التجارب التكيفية وأنظمة حل الاستعلامات الآلية، مما يُقلل التدخل اليدوي ويُعزز دقة معالجة بيانات المرضى. علاوة على ذلك، تُمكّن التحليلات المُتقدمة وقدرات النمذجة التنبؤية مديري التجارب من التنبؤ بمعدلات استقطاب المرضى وتحديد الاختناقات المُحتملة مُسبقًا.

- يُسهّل التكامل السلس للمنصات السريرية الإلكترونية مع السجلات الصحية الإلكترونية (EHRs) وأنظمة معلومات المختبرات (LIS) وغيرها من منظومات الصحة الرقمية الوصول المركزي إلى مصادر بيانات سريرية متنوعة. ومن خلال منصة موحدة واحدة، يُمكن للباحثين إدارة سجلات المرضى، والإبلاغ عن الآثار الجانبية، وتوثيق التجارب، وتقديم الطلبات التنظيمية، مما يُسهّل عملية التجارب السريرية ويضمن الامتثال.

- هذا التوجه نحو أنظمة إلكترونية سريرية أكثر ذكاءً وترابطًا وسهولة في الاستخدام يُعيد صياغة توقعات إدارة التجارب السريرية جذريًا. ونتيجةً لذلك، تعمل شركات مثل Medidata وOracle Health Sciences وVeeva Systems على تطوير حلول إلكترونية سريرية من الجيل التالي تتميز بتوافق تشغيلي مُحسّن، ونماذج نشر سحابية، وإمكانية وصول متنقلة لدعم التجارب السريرية العالمية واللامركزية.

- يتزايد الطلب على الحلول السريرية الإلكترونية التي توفر وظائف متكاملة بسرعة في قطاعات الأدوية والتكنولوجيا الحيوية والأجهزة الطبية، حيث يعطي أصحاب المصلحة الأولوية بشكل متزايد للكفاءة التشغيلية والامتثال التنظيمي وتسريع وقت طرح العلاجات الجديدة في السوق.

ديناميكيات سوق الحلول السريرية الإلكترونية

سائق

الحاجة المتزايدة لإدارة التجارب السريرية الفعالة والاعتماد المتزايد على الحلول الرقمية

- إن تزايد تعقيد التجارب السريرية وتكلفتها، إلى جانب تزايد عدد الأدوية والأدوية البيولوجية المرشحة قيد التطوير، يدفعان الطلب الكبير على الحلول السريرية الإلكترونية المتقدمة. تتيح هذه المنصات إدارةً فعّالة للبيانات، ومشاركةً سلسةً للمرضى، والامتثال للوائح التنظيمية عبر مواقع التجارب المتنوعة جغرافيًا.

- على سبيل المثال، في يونيو 2024، أدخلت شركة ميديداتا (داسو سيستمز) تحسينات على منصتها للتجارب السريرية اللامركزية (DCT) المدعومة بالذكاء الاصطناعي، بهدف تحسين استقطاب المرضى ورصد التجارب آنيًا. تُسرّع هذه التطورات التكنولوجية من اعتماد منصات التجارب السريرية الإلكترونية في صناعات الأدوية والتكنولوجيا الحيوية.

- في ظل سعي الجهات الراعية ومنظمات البحوث السريرية (CROs) إلى تقليص الجداول الزمنية للتجارب وتحسين عملية اتخاذ القرار، أصبحت حلولٌ مثل التقاط البيانات إلكترونيًا (EDC)، وأنظمة إدارة التجارب السريرية (CTMS)، وeCOA، وأدوات المراقبة عن بُعد، ضروريةً للغاية. توفر هذه الأنظمة الأتمتة ودقة البيانات والرؤى الفورية، مما يضمن الكفاءة التشغيلية.

- علاوة على ذلك، فإن التحول المتزايد نحو التجارب التي تركز على المريض وتوسيع نماذج التجارب الهجينة واللامركزية يجعل المنصات السريرية الإلكترونية جزءًا لا يتجزأ من النظام البيئي للأبحاث السريرية، مما يسمح بتحسين الاحتفاظ بالمرضى والامتثال.

- يعمل دمج التحليلات المتقدمة والحوسبة السحابية والواجهات المستندة إلى الأجهزة المحمولة على تعزيز القيمة المقترحة للحلول السريرية الإلكترونية، مما يجعلها ضرورية في معالجة الطلب المتزايد على عمليات تطوير الأدوية الأسرع والأكثر أمانًا وكفاءة.

ضبط النفس/التحدي

المخاوف بشأن أمن البيانات وتعقيدات التكامل وتكاليف التنفيذ المرتفعة

- تُشكّل المخاوف المتعلقة بخصوصية البيانات وثغراتها الأمنية عائقًا كبيرًا أمام سوق الحلول السريرية الإلكترونية. فنظرًا لأن هذه الأنظمة تتعامل مع بيانات المرضى والتجارب الحساسة، فإنها تظل عرضة لتهديدات الأمن السيبراني، والوصول غير المصرح به، والاختراقات المحتملة، مما يثير مخاوف الجهات الراعية، ومنظمات البحث التعاقدي، والهيئات التنظيمية.

- على سبيل المثال، أدت الحوادث البارزة للهجمات الإلكترونية على مؤسسات الرعاية الصحية والبحوث السريرية إلى زيادة الوعي حول مخاطر اعتماد منصات رقمية قائمة على السحابة دون ضمانات قوية.

- إن معالجة هذه المخاوف من خلال التشفير المتقدم، والمصادقة متعددة العوامل، والامتثال لقانون حماية البيانات العامة (GDPR) وقانون نقل التأمين الصحي والمساءلة (HIPAA)، وعمليات التدقيق الدورية للنظام، أمرٌ أساسي للحفاظ على ثقة المستخدم. ويؤكد موردون مثل Oracle Health Sciences وVeeva Systems على قدراتهم في حماية البيانات لطمأنة أصحاب المصلحة.

- بالإضافة إلى ذلك، فإن تحديات التكامل المتمثلة في مواءمة الحلول السريرية الإلكترونية مع الأنظمة القديمة الحالية وسير عمل إدارة التجارب المتنوعة غالبًا ما تؤخر التبني، وخاصة بين منظمات البحث التعاقدي المتوسطة والصغيرة الحجم

- لا تزال التكاليف الأولية المرتفعة للتنفيذ، بما في ذلك الترخيص والتخصيص وتدريب الموظفين، عائقًا آخر أمام التبني، لا سيما في المناطق النامية أو بالنسبة لرعاة التجارب ذوي الميزانية المحدودة. في حين أن نماذج الاشتراك القائمة على البرمجيات كخدمة (SaaS) تُقلل النفقات الأولية، إلا أن المنصات المتقدمة المزودة بميزات الذكاء الاصطناعي والتحليلات والتوافقية لا تزال تتطلب سعرًا مميزًا.

- إن التغلب على هذه الحواجز من خلال حلول معيارية ميسورة التكلفة، ومعايير أفضل للتشغيل البيني، وأطر أقوى للأمن السيبراني سيكون أمرًا حيويًا لتحقيق التبني العالمي المستدام للحلول السريرية الإلكترونية.

نطاق سوق الحلول السريرية الإلكترونية

يتم تقسيم السوق على أساس المنتج وطريقة التسليم ومرحلة التجارب السريرية وحجم المنظمة وجهاز المستخدم والمستخدم النهائي.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق الحلول السريرية الإلكترونية إلى أنظمة التقاط البيانات الإلكترونية وإدارة بيانات التجارب السريرية، وأنظمة إدارة التجارب السريرية، ومنصات التحليلات السريرية، والسجلات الطبية لتنسيق الرعاية (CCMR)، وإدارة التوزيع العشوائي وإمدادات التجارب، ومنصات تكامل البيانات السريرية، وحلول تقييم النتائج السريرية الإلكترونية، وحلول السلامة، وأنظمة الملفات الرئيسية الإلكترونية للتجارب، وحلول إدارة المعلومات التنظيمية، وغيرها. هيمن قطاع أنظمة إدارة البيانات على السوق محققًا أكبر حصة إيرادات بنسبة 28.6% في عام 2024، نظرًا لدوره المحوري في جمع بيانات التجارب السريرية وتنقيتها وإدارتها بكفاءة. تُعد هذه الأنظمة أساسية للحفاظ على سلامة البيانات، والامتثال للوائح التنظيمية، ودقة التقارير، مما يجعلها لا غنى عنها في التجارب السريرية الصغيرة والكبيرة. يؤدي تزايد حجم بيانات التجارب في الدراسات متعددة المواقع والعالمية إلى زيادة الطلب على إدارة بيانات فعّالة. ويُعزز التكامل مع السجلات الصحية الإلكترونية (EHR) ومنصات التجارب الأخرى اعتمادها. كما تجعل التحليلات المتقدمة وقدرات المراقبة الفورية أنظمة إدارة البيانات ركيزةً أساسيةً للعمليات السريرية الفعّالة.

من المتوقع أن يشهد قطاع منصات التحليلات السريرية أسرع معدل نمو سنوي مركب بنسبة 22.1% بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على التحليلات المدعومة بالذكاء الاصطناعي، والتعلم الآلي، والنمذجة التنبؤية في البحوث السريرية. تُمكّن هذه المنصات الجهات المعنية من استخلاص رؤى عملية من مجموعات بيانات التجارب المعقدة، وتحسين استقطاب المرضى، وتحسين نتائج التجارب آنيًا. كما تدعم حلول التحليلات المراقبة القائمة على المخاطر، وتحديد انحرافات البروتوكولات، وتعزيز الامتثال التنظيمي. وتدعم القدرة على دمج مصادر بيانات متنوعة، بما في ذلك eCOA، والأجهزة القابلة للارتداء، وأنظمة المختبرات، نمو هذه المنصات. وتساعد أدوات التصور ولوحات المعلومات المتقدمة مديري التجارب على اتخاذ قرارات مدروسة بسرعة. كما أن التركيز المتزايد على تجارب الطب التكيفي والدقيق يُسرّع من اعتماد منصات التحليلات السريرية.

- حسب طريقة التسليم

بناءً على طريقة التسليم، يُقسّم سوق الحلول السريرية الإلكترونية إلى حلول مُستضافة على الويب (عند الطلب)، وحلول مُرخصة للمؤسسات (محلية)، وحلول سحابية (برمجيات كخدمة/SaaS). استحوذ قطاع الحلول المُستضافة على الويب (عند الطلب) على أكبر حصة سوقية بنسبة 41.3% في عام 2024، بفضل قابليته للتوسع، وفعاليته من حيث التكلفة، وسهولة نشره. تتيح هذه الحلول للمستخدمين الوصول إلى بيانات التجارب وأدوات إدارتها عن بُعد دون الحاجة إلى بنية تحتية مُعقدة لتكنولوجيا المعلومات، مما يُفيد بشكل خاص مؤسسات البحث الصغيرة والمتوسطة. كما تُعزز سهولة التكامل مع أنظمة تكنولوجيا المعلومات الحالية ومتطلبات الصيانة البسيطة من اعتماد هذه الحلول. كما أن مرونة توسيع نطاق الموارد بناءً على احتياجات التجارب تُعزز تفضيل هذا القطاع. كما تُعزز إمكانية الوصول المركزي إلى البيانات وإمكانيات المراقبة الفورية الكفاءة التشغيلية.

من المتوقع أن ينمو قطاع الحلول السحابية (SaaS) بأسرع معدل نمو سنوي مركب قدره 21.4% بين عامي 2025 و2032، مدفوعًا بالانتشار المتزايد لنماذج التجارب السريرية اللامركزية والهجينة. توفر المنصات السحابية وصولاً آمنًا وفوريًا إلى بيانات التجارب عبر مواقع ودول متعددة، مما يُمكّن من تحسين التعاون بين الجهات الراعية ومنظمات البحوث السريرية والمواقع السريرية. تدعم سير العمل الآلي، وتوحيد البيانات، وميزات الامتثال التنظيمي عمليات التجارب بكفاءة. كما يُقلل اعتماد السحابة من تكاليف البنية التحتية لتكنولوجيا المعلومات ويُسرّع الجداول الزمنية للنشر. يُعزز دمج التحليلات المتقدمة والوصول عبر الأجهزة المحمولة ضمن المنصات السحابية الرقابة التشغيلية. كما يُسهم التشجيع التنظيمي المتزايد لحلول إدارة التجارب الرقمية في تسريع نمو السوق.

- حسب مرحلة التجارب السريرية

بناءً على مرحلة التجارب السريرية، يُقسّم سوق الحلول السريرية الإلكترونية إلى المرحلة الأولى، والمرحلة الثانية، والمرحلة الثالثة، والمرحلة الرابعة. وقد مثّل قطاع المرحلة الثالثة أكبر حصة من الإيرادات بنسبة 46.7% في عام 2024، مدفوعةً ببروتوكولات التجارب المعقدة، والأعداد الكبيرة من المرضى، والمتطلبات التنظيمية الصارمة في دراسات المراحل المتأخرة. تُولّد تجارب المرحلة الثالثة بياناتٍ غزيرة، مما يستلزم حلولاً سريرية إلكترونية متطورة لإدارة البيانات بكفاءة، ومراقبة المرضى، والامتثال للوائح التنظيمية. يُحسّن دمج أنظمة إدارة التجارب، ومنصات التحليلات، وأدوات eCOA دقة العمليات. يعتمد الرعاة بشكل كبير على أنظمة المرحلة الثالثة لضمان إكمال الدراسات في الوقت المناسب وتقليل التأخير. ويُعزز التركيز المتزايد على التجارب العالمية متعددة المراكز هيمنة هذا القطاع.

من المتوقع أن ينمو قطاع المرحلة الثانية بأسرع معدل نمو سنوي مركب قدره 19.6% بين عامي 2025 و2032، مدعومًا بتزايد عدد التجارب السريرية في المراحل المتوسطة في مجال الأورام والعلاجات الموجهة والطب الدقيق. تتطلب دراسات المرحلة الثانية تصميمات قابلة للتكيف، ومراقبة دقيقة للمرضى، وتكاملًا سلسًا للبيانات من مصادر متعددة. تُبسط الحلول السريرية الإلكترونية هذه العمليات، موفرةً رؤى آنية، ومُحسّنةً كفاءة التجارب. كما تُسرّع أدوات إشراك المرضى المُحسّنة وتكاملها مع الأجهزة القابلة للارتداء من اعتماد هذه الحلول. كما يُسهم التركيز التنظيمي على سلامة المرضى ودقة البيانات في هذا النمو. كما تُعزز الحاجة إلى اتخاذ قرارات سريعة في التجارب السريرية في المراحل المتوسطة الطلب على منصات سريرية إلكترونية متطورة.

- حسب حجم المنظمة

بناءً على حجم المؤسسة، يُقسّم سوق الحلول السريرية الإلكترونية إلى شركات صغيرة ومتوسطة وشركات كبيرة. وقد هيمن قطاع الشركات الكبيرة على السوق بحصة سوقية بلغت 63.4% في عام 2024، مما يعكس استثماراتها الواسعة في البحث والتطوير، وعمليات التجارب العالمية، وحاجتها إلى منصات متكاملة لإدارة الامتثال التنظيمي، والدراسات متعددة البلدان، وسير العمل المعقد. تستفيد الشركات الكبيرة من الحلول السريرية الإلكترونية لتقليل الأخطاء التشغيلية، وتبسيط جمع البيانات، وضمان توحيد العمليات في جميع التجارب. تدعم المراقبة والتحليلات المركزية اتخاذ القرارات على نطاق واسع. كما يُعزز التكامل مع أنظمة السجلات الصحية الإلكترونية وأنظمة المستشفيات الأخرى الكفاءة. ويُعزز الاعتماد الكبير على الحلول السحابية والمستضافة على الويب هيمنتها.

من المتوقع أن يُسجل قطاع الشركات الصغيرة والمتوسطة أسرع معدل نمو سنوي مركب بنسبة 20.2% بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على حلول العيادات الإلكترونية السحابية القابلة للتطوير وبأسعار معقولة. تستفيد الشركات الصغيرة والمتوسطة من سير العمل الآلي، والوصول عن بُعد، وانخفاض تكاليف البنية التحتية، مما يُمكّنها من إجراء تجارب فعّالة بموارد محدودة. يُسرّع النشر السريع لمنصات البرمجيات كخدمة (SaaS) من اعتمادها. تُمكّن هذه الحلول من الامتثال للوائح التنظيمية دون الحاجة إلى استثمارات ضخمة في تكنولوجيا المعلومات. كما أن الحاجة إلى منافسة الشركات الكبيرة في الجداول الزمنية لتطوير الأدوية تُعزز نمو السوق. ويُعزز التكامل مع أدوات الأجهزة المحمولة والتحليلات الكفاءة التشغيلية للشركات الصغيرة.

- حسب جهاز المستخدم

بناءً على نوع جهاز المستخدم، يُقسّم سوق الحلول السريرية الإلكترونية إلى أجهزة سطح المكتب، والأجهزة اللوحية، وأجهزة المساعد الرقمي الشخصي (PDA) المحمولة، والهواتف الذكية، وغيرها. وقد استحوذ قطاع أجهزة سطح المكتب على الحصة الأكبر بنسبة 37.9% في عام 2024، حيث لا تزال أجهزة سطح المكتب الأداة الرئيسية لمديري التجارب، ومحللي البيانات، ومنسقي الخدمات السريرية لإجراء عمليات إدخال البيانات المعقدة، والتحليلات، وإعداد التقارير التنظيمية. إن قدرتها الحاسوبية القوية، وواجهات العرض الكبيرة، وبيئتها الآمنة تجعلها مثالية لإدارة بيانات التجارب الحساسة. كما تدعم أجهزة سطح المكتب التكامل مع منصات تجارب متعددة وأنظمة السجلات الصحية الإلكترونية. وتُعد الموثوقية والاستقرار أمرًا بالغ الأهمية لإدارة عمليات التجارب واسعة النطاق ومتعددة المواقع.

من المتوقع أن ينمو قطاع الهواتف الذكية بأسرع معدل نمو سنوي مركب قدره 23.5% بين عامي 2025 و2032، مدفوعًا باعتماد حلول eCOA المتوافقة مع الأجهزة المحمولة، وتطبيقات إشراك المرضى، وأدوات المراقبة عن بُعد. توفر الهواتف الذكية تحديثات فورية للتجارب، وتُحسّن التزام المرضى بالعلاج، وتُمكّن الأطباء والمراقبين والرعاة من الوصول إلى البيانات في أي وقت ومن أي مكان. تُعزز إمكانية الوصول عبر الأجهزة المحمولة نماذج التجارب اللامركزية والهجينة. يدعم التكامل مع المنصات السحابية والأجهزة القابلة للارتداء جمع البيانات بشكل مستمر. تُسرّع الحاجة المتزايدة إلى إدارة مرنة للتجارب تُركز على المرضى من اعتماد الحلول القائمة على الهواتف الذكية. كما تُقلل الهواتف الذكية من التأخير في الإبلاغ عن البيانات ومراقبتها، مما يُعزز الكفاءة التشغيلية.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الحلول السريرية الإلكترونية إلى شركات الأدوية والأدوية الحيوية، ومنظمات البحوث التعاقدية (CROs)، وشركات الخدمات الاستشارية، ومصنّعي الأجهزة الطبية، والمستشفيات، ومعاهد البحث الأكاديمي. وسيُهيمن قطاع شركات الأدوية والأدوية الحيوية على السوق بحصة سوقية تبلغ 51.8% في عام 2024، مدفوعًا باعتماد منصات السريرية الإلكترونية لإدارة التجارب السريرية المعقدة ومتعددة المواقع، وضمان الامتثال للوائح التنظيمية، وتسريع الجداول الزمنية لتطوير الأدوية. وتعتمد شركات الأدوية الكبرى على هذه الحلول لإدارة التجارب السريرية المتكاملة، والوصول الفوري إلى البيانات، وتوحيد سير العمل لتقليل الأخطاء وتحسين الكفاءة.

من المتوقع أن يشهد قطاع منظمات البحوث التعاقدية أسرع معدل نمو سنوي مركب بنسبة 21.9% بين عامي 2025 و2032، مدفوعًا بالاتجاه المتزايد نحو الاستعانة بمصادر خارجية لعمليات التجارب السريرية والحاجة إلى إدارة فعالة من حيث التكلفة والكفاءة. تستخدم منظمات البحوث التعاقدية منصات إلكترونية سريرية لإدارة تجارب عملاء متعددة، وتبسيط سير العمل، وتحسين الموارد، وضمان دقة التقارير في جميع الدراسات العالمية. ويعزز الوصول الفوري إلى البيانات، والمراقبة المركزية، وتحسين التعاون بين الجهات المعنية، كفاءة التجارب. كما أن تزايد اعتماد التجارب اللامركزية والنماذج الهجينة يُسرّع النمو. ويستفيد القطاع أيضًا من الابتكارات التكنولوجية، مثل التحليلات القائمة على الذكاء الاصطناعي وحلول المراقبة المتنقلة.

تحليل إقليمي لسوق الحلول السريرية الإلكترونية

- سيطرت أمريكا الشمالية على سوق الحلول السريرية الإلكترونية بأكبر حصة إيرادات بلغت 49.38% في عام 2024، بدعم من البنية التحتية القوية للرعاية الصحية، والصناعات الدوائية والتكنولوجيا الحيوية الراسخة، والأطر التنظيمية المواتية التي تشجع التبني الرقمي.

- إن هذه الهيمنة مدفوعة بشكل خاص بالتبني المتقدم في الولايات المتحدة ، والذي يغذيها التنفيذ المتزايد لأنظمة التقاط البيانات الإلكترونية، ومنصات إدارة التجارب السريرية، والحلول التي تعتمد على التحليلات.

- يواصل التركيز في المنطقة على الامتثال التنظيمي وسلامة المرضى والكفاءة التشغيلية دفع التبني الواسع النطاق للمنصات السريرية الإلكترونية عبر المستشفيات ومنظمات البحث التعاقدية ومعاهد الأبحاث

نظرة ثاقبة على سوق الحلول السريرية الإلكترونية في الولايات المتحدة

استحوذ سوق الحلول السريرية الإلكترونية في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية، مدفوعًا بالاعتماد الكبير على حلول التجارب السريرية الرقمية، وتزايد الاستعانة بمصادر خارجية لعمليات التجارب، والاستثمار القوي في البنية التحتية للبحوث السريرية. تُمكّن التقنيات المتقدمة، مثل المنصات السحابية، وأدوات تقييم النتائج السريرية الإلكترونية (eCOA)، وأنظمة إدارة التجارب المتكاملة، من استقطاب المرضى بشكل أسرع، وإدارة البيانات بكفاءة، وتحسين شفافية التجارب. كما يُعزز التركيز المتزايد على التجارب اللامركزية والهجينة اعتماد الحلول السريرية الإلكترونية الشاملة في شركات الأدوية والتكنولوجيا الحيوية.

نظرة عامة على سوق الحلول السريرية الإلكترونية في أوروبا

من المتوقع أن يشهد سوق الحلول السريرية الإلكترونية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد الاستعانة بمصادر خارجية لعمليات التجارب السريرية، والدعم التنظيمي لتقنيات الصحة الرقمية، واعتماد أنظمة متقدمة لإدارة التجارب. تشهد دول مثل ألمانيا وفرنسا والمملكة المتحدة نموًا ملحوظًا بفضل منظومات البحث والتطوير الصيدلانية القوية، وتزايد تعقيد التجارب، والحاجة إلى حلول متكاملة لإدارة التجارب في الوقت الفعلي. ويستفيد أصحاب المصلحة الأوروبيون من منصات الخدمات السريرية الإلكترونية القائمة على السحابة، والقائمة على التحليلات، والمتوافقة مع الأجهزة المحمولة، لتعزيز الكفاءة التشغيلية وضمان الامتثال في الدراسات متعددة المواقع.

نظرة عامة على سوق الحلول السريرية الإلكترونية في المملكة المتحدة

من المتوقع أن ينمو سوق الحلول السريرية الإلكترونية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بالبنية التحتية القوية للأبحاث السريرية في البلاد والاعتماد المتزايد على منصات التجارب الرقمية. يستثمر الرعاة ومنظمات البحوث التعاقدية في الحلول السريرية الإلكترونية المتكاملة لتبسيط مراقبة المرضى، وإدارة بيانات التجارب مركزيًا، وتسريع عمليات تطوير الأدوية. بالإضافة إلى ذلك، يشجع انتشار نماذج التجارب اللامركزية والهجينة على اعتماد أنظمة سحابية وأنظمة يمكن الوصول إليها عبر الأجهزة المحمولة، مما يدعم اتخاذ القرارات في الوقت الفعلي والإشراف الفعال على التجارب.

نظرة عامة على سوق الحلول السريرية الإلكترونية في ألمانيا

من المتوقع أن يشهد سوق الحلول السريرية الإلكترونية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بنمو نشاط التجارب السريرية، والمعايير التنظيمية العالية، والاعتماد المتزايد على المنصات الرقمية المتقدمة. ويعزز قطاعا الأدوية والتكنولوجيا الحيوية القويان في ألمانيا، إلى جانب تركيزها على الابتكار وسلامة البيانات، استخدام الحلول السريرية الإلكترونية الشاملة، بما في ذلك التقاط البيانات إلكترونيًا، وأنظمة إدارة التجارب السريرية، ومنصات التحليلات المتكاملة. وتشهد المنطقة نموًا قويًا في معاهد البحث الأكاديمي، ومنظمات البحوث التعاقدية، والمؤسسات الصيدلانية.

نظرة عامة على سوق الحلول السريرية الإلكترونية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق حلول العيادات الإلكترونية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب قوي يبلغ 11.8% خلال الفترة المتوقعة، مدفوعًا بتزايد الاستعانة بمصادر خارجية لإجراء التجارب السريرية، وتوسع البنية التحتية للرعاية الصحية والبحث والتطوير، وتزايد نشاط التجارب في دول مثل الصين والهند واليابان وكوريا الجنوبية. تشهد المنطقة طلبًا متزايدًا على أنظمة إدارة التجارب السحابية، ومنصات التحليلات، وحلول العيادات الإلكترونية المتوافقة مع الأجهزة المحمولة لدعم الدراسات اللامركزية، وتحسين استقطاب المرضى، وتحسين جمع البيانات. كما أن زيادة استثمارات شركات الأدوية والتكنولوجيا الحيوية في منطقة آسيا والمحيط الهادئ تدعم بشكل أكبر تبني تقنيات العيادات الإلكترونية المتقدمة.

نظرة عامة على سوق الحلول السريرية الإلكترونية في اليابان

يشهد سوق الحلول السريرية الإلكترونية في اليابان زخمًا متزايدًا بفضل البنية التحتية المتطورة للرعاية الصحية في البلاد، ومعايير البحث السريري عالية الجودة، والاستخدام المتزايد لحلول التجارب السريرية القائمة على التكنولوجيا. ويستفيد الرعاة ومنظمات البحوث السريرية التعاقدية من منصات إدارة التجارب المتكاملة، وأدوات eCOA، والأنظمة السحابية لتحسين مراقبة المرضى، وتعزيز كفاءة التجارب، وضمان الامتثال للوائح التنظيمية. ويساهم التركيز المتزايد على الطب الدقيق والدراسات السريرية المعقدة في تسريع نمو السوق.

نظرة عامة على سوق الحلول السريرية الإلكترونية في الصين

استحوذ سوق الحلول السريرية الإلكترونية في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع أنشطة التجارب السريرية في البلاد، والاستثمار القوي في البحث والتطوير الدوائي، والدعم التنظيمي المتزايد لتقنيات الصحة الرقمية. وتشهد الصين تبنيًا سريعًا لأنظمة التقاط البيانات الإلكترونية، وحلول إدارة التجارب السريرية، ومنصات التحليلات الفورية لدعم التجارب متعددة المراكز، وتحسين استقطاب المرضى، وتبسيط عمليات التجارب. كما تُعزز المبادرات الحكومية التي تُشجع على الرقمنة في مجال الرعاية الصحية وعلوم الحياة توسع السوق في المنطقة.

حصة سوق الحلول السريرية الإلكترونية

إن صناعة الحلول السريرية الإلكترونية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- أوراكل (الولايات المتحدة)

- سيجنانت هيلث (الولايات المتحدة)

- ماكسيس آي تي (الولايات المتحدة)

- شركة باركسيل الدولية (الولايات المتحدة)

- داسو سيستمز (فرنسا)

- كلاريو (الولايات المتحدة)

- ميدنت (الولايات المتحدة)

- شركة أوبن كلينيكا، ذ.م.م (الولايات المتحدة)

- 4G Clinical (الولايات المتحدة)

- أنظمة فيفا (الولايات المتحدة)

- شركة ساما للتكنولوجيا، ذ.م.م (الولايات المتحدة)

- أنجو (الولايات المتحدة)

- كاستور (هولندا)

- شركة ميدريو (الولايات المتحدة)

- أريس جلوبال (الولايات المتحدة)

- ميراتيف (الولايات المتحدة)

- أدفارا (الولايات المتحدة)

- eClinical Solutions, LLC (الولايات المتحدة)

- شركة واي برايم ذ.م.م (الولايات المتحدة)

- شركة RealTime Software Solutions LLC (الولايات المتحدة)

- كوريتيك (إستونيا)

- مدير الأبحاث (هولندا)

- داتاتراك الدولية (هولندا)

- شركة IQVIA (الولايات المتحدة)

أحدث التطورات في سوق الحلول السريرية الإلكترونية العالمية

- في ديسمبر 2021، أعلنت شركة أوراكل عن استحواذها على شركة سيرنر، الشركة الرائدة في مجال أنظمة السجلات الصحية الإلكترونية، مقابل حوالي 28.3 مليار دولار نقدًا. هدفت هذه الخطوة الاستراتيجية إلى تعزيز حضور أوراكل في قطاع الرعاية الصحية وتسريع التحول الرقمي في المؤسسات السريرية.

- في يوليو 2025، أصبحت eClinicalWorks، وهي شركة رائدة في توفير السجلات الصحية الإلكترونية السحابية للمرضى الخارجيين، مشاركًا فعالًا في النظام البيئي لتكنولوجيا الصحة الرقمية التابع لمراكز الرعاية الصحية والخدمات الطبية (CMS). تركز هذه المبادرة، التي أعلن عنها كبار مسؤولي الصحة في البيت الأبيض، على تعزيز تبادل بيانات الرعاية الصحية بسلاسة ووضع معايير جديدة للتشغيل البيني في القطاع.

- في أغسطس 2023، وقّعت شركة OceanMD، وهي منصة سحابية تُقدّم حلولاً لتفاعل المرضى وسير العمل السريري، عقدًا بقيمة 38.5 مليون دولار أمريكي مع هيئة الخدمات الصحية الإقليمية في كولومبيا البريطانية. تهدف الاتفاقية إلى توفير خدمات رقمية مثل الإحالات الإلكترونية والاستشارات الإلكترونية والطلبات الإلكترونية، مما يُحسّن تقديم الرعاية الصحية في جميع أنحاء المقاطعة.

- في مارس 2025، دخلت لائحة الاتحاد الأوروبي رقم 2025/327، المُنشئة لمساحة البيانات الصحية الأوروبية، حيز التنفيذ. تهدف هذه اللائحة إلى منح مواطني الاتحاد الأوروبي سيطرةً أفضل على بياناتهم الصحية الشخصية، وتعزيز قابلية التشغيل البيني للسجلات الصحية الإلكترونية بين الدول الأعضاء.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.