Global Electric Motor Sales Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

118.83 Billion

USD

192.28 Billion

2025

2033

USD

118.83 Billion

USD

192.28 Billion

2025

2033

| 2026 –2033 | |

| USD 118.83 Billion | |

| USD 192.28 Billion | |

| % | |

|

تقسيم سوق مبيعات المحركات الكهربائية العالمية، حسب النوع (محرك تيار متردد، محرك تيار مستمر، ومحرك محكم الإغلاق)، وقدرة الخرج (قدرة حصانية كاملة وقدرة حصانية جزئية)، وتصنيف القدرة (أقل من 1 كيلوواط، من 1 إلى 2.2 كيلوواط، من 2 إلى 375 كيلوواط، وأكثر من 375 كيلوواط)، ونوع الدوار (دوار داخلي ودوار خارجي)، ونطاق الجهد (9 فولت وأقل، من 10 إلى 20 فولت، من 21 إلى 60 فولت، و60 فولت فأكثر)، والسرعة (منخفضة، متوسطة، عالية، وفائقة السرعة)، والتطبيق (الآلات الصناعية، المركبات، معدات التكييف والتهوية، الطيران والنقل، الأجهزة المنزلية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق مبيعات المحركات الكهربائية

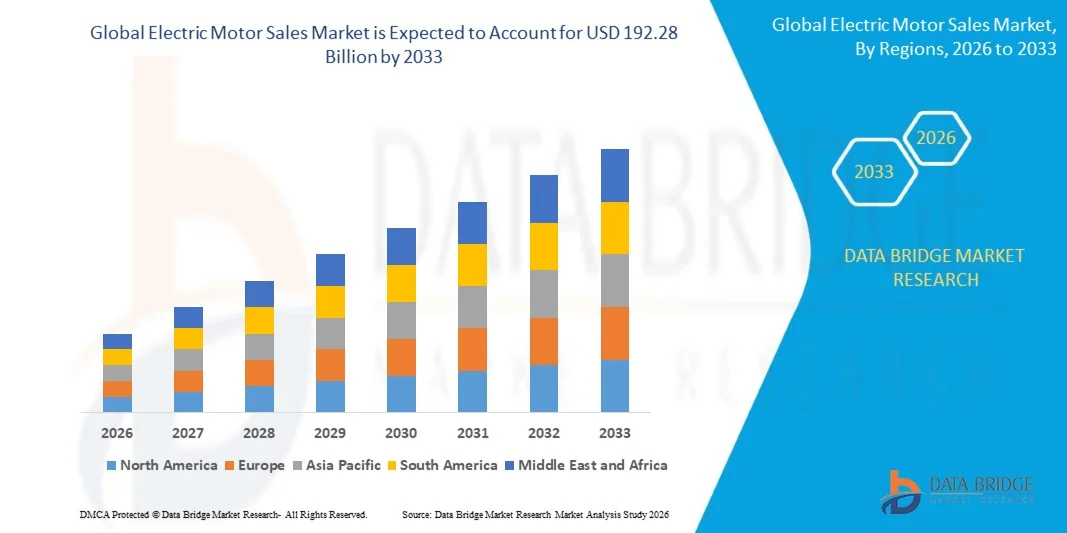

- بلغت قيمة سوق مبيعات المحركات الكهربائية العالمية 118.83 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 192.28 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.20% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الطلب المتزايد على المحركات الموفرة للطاقة في التطبيقات الصناعية والتجارية والسكنية لتقليل استهلاك الكهرباء وتكاليف التشغيل

- يؤدي التوسع الصناعي السريع والأتمتة في قطاعات التصنيع والسيارات والبنية التحتية إلى زيادة الطلب على المحركات الكهربائية في جميع أنحاء العالم بشكل كبير

تحليل سوق مبيعات المحركات الكهربائية

- يشهد السوق نموًا مطردًا نظرًا للدور الأساسي الذي تلعبه المحركات الكهربائية في تشغيل الآلات والأجهزة وأنظمة النقل في مختلف الصناعات.

- تساهم اللوائح الحكومية المتزايدة التي تشجع على استخدام المعدات الموفرة للطاقة، والتحول نحو الكهرباء في النقل والعمليات الصناعية، في تسريع تبني تقنيات المحركات الكهربائية المتقدمة.

- هيمنت منطقة آسيا والمحيط الهادئ على سوق مبيعات المحركات الكهربائية بحصة الإيرادات الأكبر في عام 2025، مدفوعة بالتصنيع السريع، وتوسع أنشطة التصنيع، وزيادة الطلب على الآلات التي تعمل بالطاقة الكهربائية في مختلف الصناعات.

- من المتوقع أن تشهد منطقة أمريكا الشمالية أعلى معدل نمو في سوق مبيعات المحركات الكهربائية العالمية ، مدفوعة بالتطورات التكنولوجية السريعة، وزيادة اعتماد أنظمة الأتمتة، والطلب القوي على المحركات الكهربائية عالية الكفاءة في القطاعات الصناعية والتجارية.

- استحوذ قطاع محركات التيار المتردد على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا باستخدامه الواسع في الآلات الصناعية وأنظمة التكييف والتهوية والأجهزة المنزلية. وتُفضّل محركات التيار المتردد على نطاق واسع نظرًا لمتانتها، وقلة متطلبات صيانتها، وقدرتها على العمل بكفاءة في البيئات الصناعية عالية الطاقة، مما يجعلها المحركات الأكثر شيوعًا في قطاعي التصنيع والبنية التحتية.

نطاق التقرير وتجزئة سوق مبيعات المحركات الكهربائية

|

صفات |

رؤى رئيسية حول سوق مبيعات المحركات الكهربائية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• ABB (سويسرا) |

|

فرص السوق |

• تزايد الإقبال على المركبات الكهربائية |

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وإنتاج الشركات وقدرتها الإنتاجية الممثلة جغرافيًا، وتخطيطات شبكة الموزعين والشركاء، وتحليلًا مفصلًا ومحدثًا لاتجاهات الأسعار، وتحليلًا لنقص سلسلة التوريد والطلب. |

اتجاهات سوق مبيعات المحركات الكهربائية

"تزايد الطلب على الأنظمة الموفرة للطاقة والكهربائية"

يُساهم التركيز المتزايد على كفاءة الطاقة واستهلاكها المستدام في تشكيل سوق مبيعات المحركات الكهربائية بشكلٍ كبير، حيث تسعى الصناعات بشكلٍ متزايد إلى إيجاد حلولٍ تُقلل من فقد الطاقة وتكاليف التشغيل. تُستخدم المحركات الكهربائية على نطاقٍ واسع في الآلات الصناعية، وأنظمة التكييف والتهوية، والأجهزة المنزلية، ووسائل النقل، مما يجعل تحسين الكفاءة ذا أثرٍ بالغ. ولذلك، يُقدم المصنّعون تصاميم محركات عالية الكفاءة وأنظمة تحكم متطورة تُحسّن الأداء مع دعم أهداف الحفاظ على الطاقة العالمية.

• أدى تزايد الأتمتة الصناعية والتوسع السريع في أنشطة التصنيع إلى زيادة الطلب على المحركات الكهربائية في قطاعات متنوعة كصناعات السيارات والكيماويات وتصنيع الأغذية والإلكترونيات. وتعتمد خطوط الإنتاج الآلية بشكل كبير على المحركات الكهربائية لتشغيل معدات مثل السيور الناقلة والمضخات والضواغط والروبوتات. ومع استمرار الصناعات في تبني تقنيات التصنيع الذكية، يتزايد الطلب على المحركات الموثوقة والموفرة للطاقة.

تؤثر مبادرات الاستدامة والمعايير التنظيمية الرامية إلى خفض انبعاثات الكربون على قرارات الشراء لدى المستخدمين الصناعيين والتجاريين. وتُدخل الحكومات والهيئات التنظيمية معايير دنيا لكفاءة الطاقة في المحركات، ما يشجع الشركات على استبدال المعدات التقليدية بنماذج عالية الكفاءة. وتدفع هذه السياسات الابتكار، وتحثّ المصنّعين على تطوير محركات تلبي تصنيفات كفاءة أكثر صرامة ومتطلبات بيئية أكثر دقة.

على سبيل المثال، في عام 2024، وسّعت شركتا سيمنز الألمانية وABB السويسرية نطاق منتجاتهما من المحركات الصناعية عالية الكفاءة المصممة لأنظمة الأتمتة والتطبيقات الصناعية المُحسّنة لاستهلاك الطاقة. وقد طُرحت هذه المحركات لدعم مبادرات إدارة الطاقة في المصانع والمنشآت التجارية. وسُوّقت هذه المنتجات كحلول تُقلل من استهلاك الكهرباء وتكاليف التشغيل، مع دعم أهداف الاستدامة.

• مع تزايد الطلب على المحركات الموفرة للطاقة، يعتمد النمو المستدام للسوق على التطورات التكنولوجية المستمرة، وتحسين التكاليف، ودمج إمكانيات المراقبة الرقمية. كما يركز المصنعون على تحسين متانة المحركات، وتعزيز الأداء من خلال أنظمة التحكم الذكية، وتقوية سلاسل التوريد العالمية لتلبية الطلب المتزايد على حلول المحركات الكهربائية المتقدمة.

ديناميكيات سوق مبيعات المحركات الكهربائية

السائق

"زيادة الأتمتة الصناعية والكهرباء"

يُعدّ تزايد استخدام الأتمتة الصناعية في قطاعات التصنيع والمعالجة محركًا رئيسيًا لسوق مبيعات المحركات الكهربائية. تُشغّل هذه المحركات مجموعة واسعة من الآلات المؤتمتة، بما في ذلك المضخات والضواغط والناقلات وأنظمة الروبوتات، مما يجعلها مكونات أساسية في العمليات الصناعية الحديثة. وبالتالي، فإنّ التوسع في استخدام خطوط الإنتاج المؤتمتة يزيد بشكل مباشر من الطلب على أنظمة المحركات الفعّالة والموثوقة.

• يساهم التوسع في استخدام الكهرباء في قطاعات النقل والبنية التحتية والعمليات الصناعية في نمو السوق. تُستخدم المحركات الكهربائية على نطاق واسع في المركبات الكهربائية وأنظمة السكك الحديدية والمصاعد ومنشآت الطاقة المتجددة. ومع تركيز الصناعات والحكومات على تقليل الاعتماد على الوقود الأحفوري، يستمر التحول نحو التقنيات الكهربائية في تسريع الطلب على المحركات الكهربائية في جميع أنحاء العالم.

يستثمر مصنّعو المعدات الصناعية بنشاط في البحث والتطوير لتحسين كفاءة المحركات ومتانتها وتكاملها مع أنظمة التحكم الرقمية. وتساهم الابتكارات، مثل محركات السرعة المتغيرة، وأنظمة مراقبة المحركات الذكية، وتقنيات الصيانة التنبؤية، في تعزيز الأداء والموثوقية. وتساعد هذه التطورات الصناعات على تحسين الإنتاجية، وخفض استهلاك الطاقة، وتقليل تكاليف الصيانة.

على سبيل المثال، في عام 2023، وسّعت شركة نيدك اليابانية وشركة WEG Industries البرازيلية إنتاجهما من المحركات عالية الكفاءة لتطبيقات الأتمتة الصناعية والتنقل الكهربائي. وقد طُرحت هذه التطورات لدعم الطلب العالمي المتزايد على الأنظمة الكهربائية والمعدات الصناعية الموفرة للطاقة. كما أكدت الشركتان على تحسين كفاءة المحركات وقدرات التحكم المتقدمة لتعزيز مكانتهما التنافسية.

على الرغم من أن توجهات الأتمتة الصناعية والتحول إلى الكهرباء تدعم نموًا قويًا في السوق، إلا أن التوسع في استخدامها يعتمد على إدارة التكاليف، والتوافق التكنولوجي، والتكامل الفعال مع الأنظمة الصناعية. ويركز المصنعون على الإنتاج القابل للتوسع، وتحسين سلسلة التوريد، والابتكار المستمر لتلبية الطلب العالمي على تقنيات المحركات الكهربائية.

ضبط النفس/التحدي

"استثمار أولي مرتفع وتعقيد في الصيانة"

• لا يزال الاستثمار الأولي المرتفع نسبيًا المطلوب للمحركات الكهربائية المتقدمة وأنظمة التحكم المرتبطة بها يمثل تحديًا رئيسيًا للسوق. غالبًا ما تتطلب المحركات عالية الكفاءة وأنظمة المحركات المتوافقة مع أنظمة التشغيل الآلي تكاليف تصنيع وتركيب أعلى مقارنةً بالنماذج التقليدية. قد يُحدّ هذا العائق المالي من اعتمادها بين الشركات الصغيرة والمتوسطة التي تعمل بميزانيات رأسمالية محدودة.

تؤثر تعقيدات الصيانة والتشغيل أيضًا على تبني هذه التقنية في بعض الصناعات. تتطلب المحركات الكهربائية مراقبة وتزييتًا وصيانة دورية للحفاظ على كفاءتها وتجنب الأعطال المفاجئة. في بيئات الإنتاج عالية الأتمتة، يمكن أن تؤدي أعطال المحركات إلى تعطيل العمليات وزيادة وقت التوقف، مما يدفع الشركات إلى الاستثمار في برامج صيانة متخصصة وخبرات فنية متخصصة.

قد تؤثر قيود سلسلة التوريد وتقلبات توافر المواد الخام بشكل أكبر على إنتاج وتسعير المحركات الكهربائية. تُعد مواد مثل النحاس والصلب والعناصر الأرضية النادرة مكونات أساسية في تصنيع المحركات، ويمكن أن يؤدي تقلب الأسعار إلى زيادة تكاليف الإنتاج الإجمالية. بالإضافة إلى ذلك، قد تؤثر تحديات الخدمات اللوجستية العالمية على مواعيد التسليم وتوافر المعدات للمستخدمين الصناعيين.

على سبيل المثال، في عام 2024، أفاد موزعون في جنوب شرق آسيا يزودون المصانع بالمحركات الكهربائية بتباطؤ عمليات الشراء في المصانع الصغيرة بسبب ارتفاع تكاليف المعدات ومخاوف الصيانة. كما أشارت بعض الشركات إلى محدودية الخبرة الفنية في صيانة أنظمة المحركات المتقدمة كعائق أمام تبني هذه المحركات. وقد أثرت هذه العوامل على قرارات الشراء وأبطأت استبدال المحركات التقليدية ببدائل عالية الكفاءة.

• يتطلب التصدي لهذه التحديات أساليب إنتاج فعالة من حيث التكلفة، وبرامج تدريب محسّنة للفنيين الصناعيين، وتطوير أنظمة محركات متينة قليلة الصيانة. كما أن تعزيز سلاسل التوريد وتشجيع حوافز كفاءة الطاقة من شأنه أن يدعم تبنيًا أوسع نطاقًا ويطلق العنان لإمكانات النمو طويلة الأجل في سوق مبيعات المحركات الكهربائية العالمية.

نطاق سوق مبيعات المحركات الكهربائية

يتم تقسيم السوق على أساس النوع، وقدرة الخرج، وتصنيف الطاقة، ونوع الدوار، ونطاق الجهد، والسرعة، والتطبيق.

• حسب النوع

يُقسّم سوق مبيعات المحركات الكهربائية، بحسب نوعها، إلى محركات التيار المتردد، ومحركات التيار المستمر، والمحركات المحكمة الإغلاق. وقد استحوذت محركات التيار المتردد على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعةً باستخدامها الواسع في الآلات الصناعية، وأنظمة التكييف والتهوية، والأجهزة المنزلية. وتُفضّل محركات التيار المتردد على نطاق واسع نظرًا لمتانتها، وقلة متطلبات صيانتها، وقدرتها على العمل بكفاءة في البيئات الصناعية عالية الطاقة، مما يجعلها المحركات الأكثر شيوعًا في قطاعي التصنيع والبنية التحتية.

من المتوقع أن يشهد قطاع محركات التيار المستمر أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدامها في المركبات الكهربائية والروبوتات والأجهزة الإلكترونية المحمولة. توفر محركات التيار المستمر تحكمًا دقيقًا في السرعة وعزم دوران عالٍ، مما يجعلها مناسبة للأنظمة التي تعمل بالبطاريات وتطبيقات الأتمتة المتقدمة. كما أن توافقها مع أنظمة التحكم الإلكترونية الحديثة يُسرّع من انتشارها في مختلف التقنيات الناشئة.

• حسب ناتج الطاقة

استنادًا إلى قدرة الخرج، يُقسّم سوق مبيعات المحركات الكهربائية إلى فئتين: محركات ذات قدرة حصانية كاملة، ومحركات ذات قدرة حصانية جزئية. وقد استحوذت فئة المحركات ذات القدرة الحصانية الكاملة على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعةً بالطلب القوي من التطبيقات الصناعية الثقيلة، مثل المضخات والضواغط والناقلات ومعدات التصنيع الضخمة. تتميز هذه المحركات بقدرتها على توفير مستويات طاقة أعلى، وهي ضرورية للعمليات الصناعية المستمرة.

من المتوقع أن يشهد قطاع المحركات ذات القدرة الجزئية (حصان) أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا باستخدامها الواسع في الأجهزة المنزلية والآلات الصغيرة والإلكترونيات الاستهلاكية. تتميز هذه المحركات عادةً بصغر حجمها وكفاءتها في استهلاك الطاقة، مما يجعلها مناسبة لتطبيقات مثل المراوح والغسالات وأنظمة الأتمتة الصغيرة.

• حسب تصنيف الطاقة

استنادًا إلى تصنيف القدرة، يُقسّم سوق مبيعات المحركات الكهربائية إلى فئات: أقل من 1 كيلوواط، من 1 إلى 2.2 كيلوواط، من 2 إلى 375 كيلوواط، وأكثر من 375 كيلوواط. وقد استحوذت فئة المحركات من 2 إلى 375 كيلوواط على الحصة الأكبر من إيرادات السوق في عام 2025 نظرًا لاستخدامها الواسع في معدات التصنيع الصناعية، والضواغط، والمضخات، وأنظمة التكييف والتهوية الكبيرة. توفر المحركات في هذا النطاق من القدرة توازنًا بين الأداء والكفاءة، مما يجعلها مناسبة لمجموعة واسعة من التطبيقات الصناعية.

من المتوقع أن يشهد قطاع المحركات الكهربائية التي تقل قدرتها عن 1 كيلوواط أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد من الأجهزة الإلكترونية الاستهلاكية والأجهزة المنزلية الصغيرة والمعدات المحمولة. كما أن زيادة إنتاج الأجهزة الإلكترونية المدمجة وأدوات الأتمتة الصغيرة تدعم اعتماد المحركات الكهربائية منخفضة الطاقة في مختلف الصناعات.

• حسب نوع الدوار

استنادًا إلى نوع الدوار، ينقسم سوق مبيعات المحركات الكهربائية إلى محركات ذات دوار داخلي ومحركات ذات دوار خارجي. وقد استحوذت محركات الدوار الداخلي على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعةً بتطبيقاتها الواسعة في المعدات الصناعية والمركبات الكهربائية والأجهزة المنزلية. تتميز محركات الدوار الداخلي بأداء مستقر وكفاءة عالية، مما يجعلها مناسبة للتطبيقات عالية السرعة والطاقة.

من المتوقع أن يشهد قطاع المحركات ذات الدوار الخارجي أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدامها في أنظمة التبريد المدمجة والمراوح والأجهزة الإلكترونية المتخصصة. توفر هذه المحركات أداءً محسّنًا لعزم الدوران وتصميمًا هيكليًا مدمجًا، مما يجعلها مناسبة للتطبيقات ذات المساحة المحدودة.

• حسب نطاق الجهد

استنادًا إلى نطاق الجهد، يُقسّم سوق مبيعات المحركات الكهربائية إلى أربع فئات: 9 فولت وما دون، 10-20 فولت، 21-60 فولت، و60 فولت وما فوق. وقد استحوذت فئة 60 فولت وما فوق على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعةً باستخدامها الواسع في الآلات الصناعية والمعدات الثقيلة وأنظمة التكييف والتهوية الكبيرة التي تتطلب تشغيلًا بجهد عالٍ. تتميز هذه المحركات بقدرتها على توفير طاقة أعلى وأداء مستقر في البيئات الصناعية الصعبة.

من المتوقع أن يشهد قطاع الجهد الكهربائي من 21 إلى 60 فولت أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد تطبيقاته في أنظمة التنقل الكهربائي، والروبوتات، ومعدات الأتمتة المتقدمة. وتوفر المحركات العاملة ضمن هذا النطاق من الجهد إدارة فعالة للطاقة، وتُستخدم على نطاق واسع في أنظمة التحكم الإلكترونية الحديثة.

• حسب السرعة

يُقسّم سوق مبيعات المحركات الكهربائية، بحسب السرعة، إلى فئات: منخفضة السرعة، ومتوسطة السرعة، وعالية السرعة، وفائقة السرعة. وقد استحوذت فئة المحركات متوسطة السرعة على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعةً باستخدامها الواسع في الآلات الصناعية، والمضخات، والضواغط، وأنظمة التكييف والتهوية. وتوفر هذه المحركات أداءً متوازناً وكفاءةً عالية في استهلاك الطاقة للعمليات الصناعية المستمرة.

من المتوقع أن يشهد قطاع المحركات عالية السرعة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدامها في المركبات الكهربائية، ومعدات التصنيع المتقدمة، وأنظمة الهندسة الدقيقة. تُمكّن المحركات عالية السرعة من تحسين كفاءة التشغيل وتسريع عمليات الإنتاج في بيئات الإنتاج الآلية.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم سوق مبيعات المحركات الكهربائية إلى قطاعات تشمل الآلات الصناعية، والمركبات، ومعدات التكييف والتهوية، والطيران والنقل، والأجهزة المنزلية، وغيرها. وقد استحوذ قطاع الآلات الصناعية على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالاستخدام الواسع النطاق للمحركات الكهربائية في معدات التصنيع والمضخات والناقلات والضواغط في مختلف الصناعات. ويُسهم التوسع الصناعي السريع والأتمتة بشكل كبير في دعم الطلب على المحركات الكهربائية في هذا القطاع.

من المتوقع أن يشهد قطاع المركبات الآلية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالانتشار السريع للمركبات الكهربائية وأنظمة النقل الهجينة. وتُعد المحركات الكهربائية مكونات أساسية في أنظمة الدفع الكهربائية، إذ توفر قوة دفع فعالة وتدعم التحول العالمي نحو النقل الكهربائي.

تحليل إقليمي لسوق مبيعات المحركات الكهربائية

• هيمنت منطقة آسيا والمحيط الهادئ على سوق مبيعات المحركات الكهربائية بحصة الإيرادات الأكبر في عام 2025، مدفوعة بالتصنيع السريع، وتوسع أنشطة التصنيع، وزيادة الطلب على الآلات التي تعمل بالطاقة الكهربائية في مختلف الصناعات.

• تعتمد الصناعات في المنطقة بشكل متزايد على المحركات الكهربائية لتطبيقات مثل الأتمتة الصناعية وأنظمة النقل والأجهزة المنزلية، مما يدعم الطلب القوي والمستمر

• ويتعزز هذا الانتشار الواسع النطاق من خلال تطوير البنية التحتية المتنامي، وزيادة إنتاج المركبات الكهربائية والأجهزة المنزلية، ووجود مراكز تصنيع المحركات الرئيسية، مما يجعل المحركات الكهربائية مكونات أساسية في القطاعات الصناعية والتجارية.

نظرة عامة على سوق مبيعات المحركات الكهربائية في اليابان

من المتوقع أن يشهد سوق مبيعات المحركات الكهربائية في اليابان أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك بفضل الخبرة التقنية العالية التي تتمتع بها البلاد ومنظومة التصنيع المتقدمة. وتستخدم الصناعات اليابانية المحركات الكهربائية على نطاق واسع في الروبوتات وأنظمة الأتمتة ومعدات التصنيع الدقيقة. كما أن الطلب المتزايد على حلول التنقل الكهربائي والتقنيات الصناعية الذكية يشجع على تبني المحركات الكهربائية عالية الأداء في البلاد.

نظرة عامة على سوق مبيعات المحركات الكهربائية في الصين

استحوذ سوق مبيعات المحركات الكهربائية في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى قطاع التصنيع الضخم في البلاد والطلب القوي على الآلات الصناعية والمركبات الكهربائية. وتُعد الصين من أكبر منتجي ومستهلكي المحركات الكهربائية على مستوى العالم، مدعومةً ببنية تحتية صناعية متطورة ودعم حكومي قوي لمبادرات التحول إلى الكهرباء. ويستمر التوسع السريع في حلول الأتمتة الصناعية والتنقل الكهربائي في دفع نمو السوق في الصين.

نظرة عامة على سوق مبيعات المحركات الكهربائية في أمريكا الشمالية

من المتوقع أن تشهد أمريكا الشمالية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعةً بتزايد الأتمتة الصناعية والطلب القوي على أنظمة المحركات الموفرة للطاقة في قطاعات التصنيع والسيارات وأنظمة التدفئة والتهوية وتكييف الهواء. وتتجه الصناعات في المنطقة بشكل متزايد إلى استخدام المحركات الكهربائية عالية الكفاءة لخفض استهلاك الطاقة والامتثال للوائح الصارمة المتعلقة بكفاءة الطاقة. ويدعم هذا الانتشار الواسع بنية تحتية صناعية متطورة، وحضور قوي لشركات تصنيع المحركات الرائدة، والاستثمارات المتزايدة في تقنيات الكهرباء، مما يجعل المحركات الكهربائية مكونات أساسية في التطبيقات الصناعية والتجارية.

نظرة معمقة على سوق مبيعات المحركات الكهربائية في الولايات المتحدة

من المتوقع أن تشهد الولايات المتحدة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعةً بتزايد الأتمتة الصناعية والطلب القوي على المعدات الموفرة للطاقة. وتتجه الصناعات في قطاعات التصنيع والسيارات والتكييف والتهوية بشكل متزايد إلى تبني تقنيات المحركات المتقدمة لتحسين كفاءة التشغيل وخفض استهلاك الطاقة. كما أن التوسع المتزايد في استخدام المركبات الكهربائية وأنظمة التصنيع الذكية يُسهم في زيادة الطلب على المحركات الكهربائية. علاوة على ذلك، يُسهم وجود كبرى شركات تصنيع المحركات والاستثمار المستمر في التقنيات الصناعية المتقدمة في توسع السوق.

نظرة عامة على سوق مبيعات المحركات الكهربائية في أوروبا

من المتوقع أن يشهد سوق مبيعات المحركات الكهربائية في أوروبا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بشكل أساسي بلوائح كفاءة الطاقة الصارمة والتركيز القوي للمنطقة على الاستدامة. وتتجه الصناعات بشكل متزايد إلى استبدال المحركات التقليدية بنماذج عالية الكفاءة للامتثال للمعايير البيئية وخفض انبعاثات الكربون. كما يشجع التوسع في أنظمة الطاقة المتجددة وحلول التنقل الكهربائي على اعتماد المحركات الكهربائية المتطورة في قطاعات متعددة.

نظرة معمقة على سوق مبيعات السيارات الكهربائية في المملكة المتحدة

من المتوقع أن يشهد سوق مبيعات المحركات الكهربائية في المملكة المتحدة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الاستثمارات في الأتمتة الصناعية وتقنيات كفاءة الطاقة. وتشهد البلاد طلبًا متزايدًا على المحركات الكهربائية في معدات التصنيع وأنظمة النقل والبنية التحتية للمباني. علاوة على ذلك، تشجع المبادرات الحكومية الداعمة للكهرباء والممارسات الصناعية المستدامة على تبني أنظمة المحركات الكهربائية عالية الأداء.

نظرة عامة على سوق مبيعات المحركات الكهربائية في ألمانيا

من المتوقع أن يشهد سوق مبيعات المحركات الكهربائية في ألمانيا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالقاعدة الصناعية القوية للبلاد وقدراتها التصنيعية المتقدمة. ويُسهم تركيز ألمانيا على تقنيات الثورة الصناعية الرابعة والأتمتة بشكل كبير في زيادة الطلب على المحركات الكهربائية عالية الكفاءة في مختلف مرافق الإنتاج. إضافةً إلى ذلك، يُعزز التوسع المتزايد في استخدام المركبات الكهربائية والآلات المتطورة الطلب على المحركات الكهربائية في البلاد.

حصة سوق مبيعات المحركات الكهربائية

تهيمن على صناعة مبيعات المحركات الكهربائية في المقام الأول شركات راسخة، بما في ذلك:

• ABB (سويسرا)

• AMETEK, Inc. (الولايات المتحدة)

• Franklin Electric (الولايات المتحدة)

• Siemens (ألمانيا)

• Rockwell Automation, Inc. (الولايات المتحدة)

• Regal Beloit Corporation (الولايات المتحدة)

• The Lincoln Electric Company (الولايات المتحدة)

• Nidec Corporation (اليابان)

• DENSO Corporation (اليابان)

• Wolong Electric Group (الصين)

• WEG SA (البرازيل)

• Johnson Electric Holdings Limited (هونغ كونغ)

• Toshiba Corporation (اليابان)

• TECO Electric & Machinery Co., Ltd. (تايوان)

• Hyosung Heavy Industries (كوريا الجنوبية)

• Allied Motion, Inc. (الولايات المتحدة)

• ARC Systems Inc. (الولايات المتحدة)

• ASMO Czech sro (جمهورية التشيك)

• Brook Crompton UK Ltd (المملكة المتحدة)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.