Global Electronic Warfare Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

22.66 Billion

USD

31.28 Billion

2025

2033

USD

22.66 Billion

USD

31.28 Billion

2025

2033

| 2026 –2033 | |

| USD 22.66 Billion | |

| USD 31.28 Billion | |

| % | |

|

تقسيم سوق الحرب الإلكترونية العالمي، حسب المنصة (جوية، برية، بحرية، وفضائية)، والقدرة (الدعم الإلكتروني، والهجوم الإلكتروني، والحماية الإلكترونية)، والمنتج (المعدات والدعم التشغيلي)، والاستخدام النهائي (مصنعي المعدات الأصلية والتحديث) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الحرب الإلكترونية

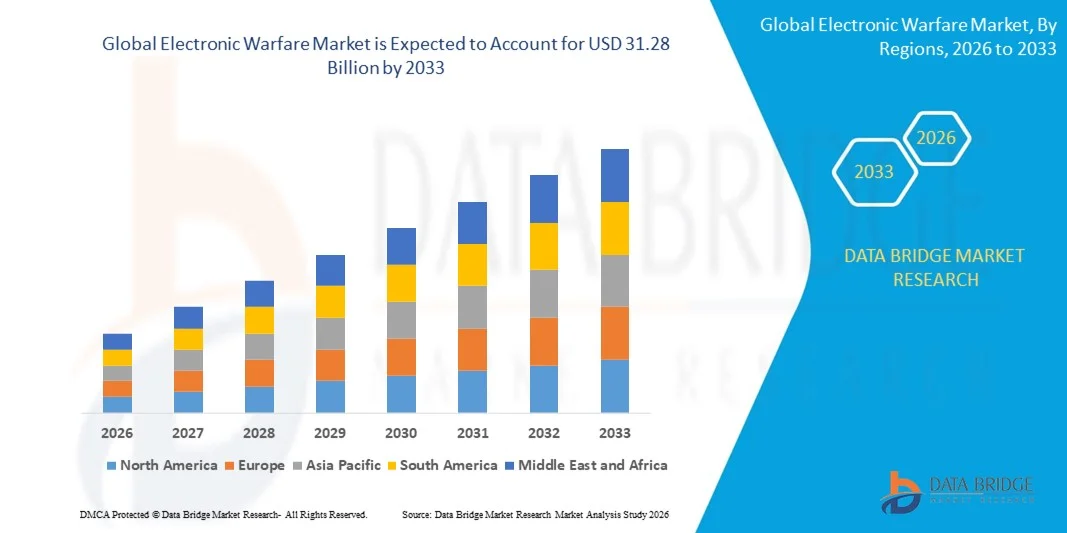

- بلغت قيمة سوق الحرب الإلكترونية العالمية 22.66 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 31.28 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 4.11% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الطلب المتزايد على أنظمة الدفاع المتقدمة، وبرامج التحديث العسكري المتزايدة، والاعتماد المتزايد لتقنيات التدابير الإلكترونية المضادة والهجوم الإلكتروني.

- بالإضافة إلى ذلك، تدفع التوترات الجيوسياسية والحاجة إلى تعزيز الوعي الظرفي في ساحة المعركة إلى زيادة الاستثمارات في حلول الحرب الإلكترونية.

تحليل سوق الحرب الإلكترونية

- يشهد السوق تطورات تكنولوجية كبيرة، بما في ذلك أنظمة الحرب الإلكترونية المدعومة بالذكاء الاصطناعي، والمكونات المصغرة، ومنصات الدفاع المتكاملة.

- تساهم زيادة التعاون بين شركات المقاولات الدفاعية والحكومات في تعزيز الابتكار وتطوير قدرات الحرب الإلكترونية من الجيل التالي

- هيمنت أمريكا الشمالية على سوق الحرب الإلكترونية بحصة إيرادات بلغت 36.75% في عام 2025، مدفوعةً بتزايد برامج تحديث الدفاع، والاستثمارات العسكرية الاستراتيجية، والاعتماد الكبير لأنظمة الحرب الإلكترونية المتقدمة.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق الحرب الإلكترونية العالمية ، مدفوعةً بارتفاع ميزانيات الدفاع، وتحديث المنصات العسكرية، وزيادة اعتماد تقنيات الحرب الإلكترونية المتقدمة في دول رئيسية مثل الصين واليابان والهند.

- استحوذ قطاع الأنظمة المحمولة جواً على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعاً بالتكامل الواسع لأنظمة الحرب الإلكترونية في الطائرات المقاتلة وطائرات النقل والطائرات المسيّرة، وذلك لأغراض كشف التهديدات والهجوم الإلكتروني وجمع المعلومات الاستخباراتية. توفر حلول الحرب الإلكترونية المحمولة جواً قدرة عالية على الحركة، وإدراكاً فورياً للوضع، ودعماً عملياتياً متعدد المجالات، مما يجعلها الخيار المفضل للقوات العسكرية على مستوى العالم.

نطاق التقرير وتجزئة سوق الحرب الإلكترونية

|

صفات |

رؤى رئيسية حول سوق الحرب الإلكترونية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وإنتاج الشركات وقدرتها الإنتاجية الممثلة جغرافيًا، وتخطيطات شبكة الموزعين والشركاء، وتحليلًا مفصلًا ومحدثًا لاتجاهات الأسعار، وتحليلًا لنقص سلسلة التوريد والطلب. |

اتجاهات سوق الحرب الإلكترونية

تزايد الطلب على أنظمة الدفاع المتقدمة وأنظمة التدابير المضادة

- يُساهم التركيز المتزايد على تحديث القدرات العسكرية بشكلٍ كبير في تشكيل سوق الحرب الإلكترونية، حيث تُولي المؤسسات الدفاعية أولوية متزايدة للأنظمة التي تُوفر قدرات مُحسّنة في كشف التهديدات، والوعي الظرفي، والهجوم الإلكتروني. وتكتسب أنظمة الحرب الإلكترونية المتقدمة زخمًا متزايدًا نظرًا لقدرتها على حماية الأصول، وتعطيل اتصالات الخصم، وتحسين فعالية ساحة المعركة، مما يُعزز اعتمادها في منصات الدفاع الجوي والبري والبحري.

- أدى تزايد الوعي بالأمن القومي والتهديدات السيبرانية والنزاعات الإقليمية إلى تسريع الطلب على حلول الحرب الإلكترونية في قطاعي الدفاع والطيران. وتستثمر الحكومات والوكالات العسكرية بنشاط في أنظمة الرادار والتشويش والمراقبة الإلكترونية المتقدمة، مما يحفز التعاون بين شركات المقاولات الدفاعية ومزودي التكنولوجيا لتطوير حلول الجيل القادم.

- تؤثر اتجاهات التحديث التكنولوجي على قرارات الشراء، حيث تركز الجيوش على أنظمة الحرب الإلكترونية المدعومة بالذكاء الاصطناعي، والعمليات الشبكية، ومنصات الهجوم والحماية الإلكترونية المتكاملة. وتساعد هذه العوامل الدول على تعزيز جاهزيتها الدفاعية، كما تدفعها إلى تبني قدرات الحرب الإلكترونية متعددة المجالات والقابلة للتشغيل البيني.

- فعلى سبيل المثال، في عام 2024، وسّعت شركتا لوكهيد مارتن الأمريكية وراينميتال الألمانية نطاق منتجاتهما في مجال الحرب الإلكترونية من خلال طرح حلول التشويش الراداري المدعومة بالذكاء الاصطناعي وحلول التدابير الإلكترونية المضادة للمنصات الجوية والبحرية. وجاءت هذه الإطلاقات استجابةً لتزايد احتياجات تحديث الدفاع العالمي، مع نشر هذه الحلول في الأساطيل العسكرية والتدريبات والتعاون الدولي.

- مع تزايد الطلب على أنظمة الحرب الإلكترونية، يعتمد التوسع المستدام للسوق على البحث والتطوير المستمر، وقدرات التكامل المتقدمة، والحفاظ على الموثوقية التشغيلية في ظل سيناريوهات قتالية معقدة. كما يركز المصنّعون على تعزيز قابلية التوسع، والتوافق التشغيلي، وتطوير حلول مبتكرة توازن بين التكلفة والكفاءة والتفوق التكنولوجي لضمان اعتمادها على نطاق أوسع.

ديناميكيات سوق الحرب الإلكترونية

السائق

تزايد الطلب على قدرات الدفاع المتقدمة والتدابير الإلكترونية المضادة

- تُعدّ الاستثمارات المتزايدة في تحديث الدفاع وبرامج الأمن القومي محركاً رئيسياً لسوق الحرب الإلكترونية. وتتجه الحكومات بشكل متزايد إلى شراء أنظمة توفر قدرات الهجوم الإلكتروني والحماية والدعم لتعزيز الفعالية العملياتية والميزة الاستراتيجية.

- تؤثر التطبيقات المتنامية في الدفاع الجوي والعمليات البحرية ومراقبة ساحة المعركة على نمو السوق. تساعد أنظمة الحرب الإلكترونية في الكشف عن التهديدات وتعطيلها وتحييدها مع الحفاظ على الاتصالات والوعي الظرفي، مما يمكّن الجيوش من الاستجابة لسيناريوهات القتال المتغيرة.

- تعمل شركات المقاولات الدفاعية بنشاط على الترويج لحلول الحرب الإلكترونية من خلال عروض التكنولوجيا، والمعارض الدفاعية الدولية، والشراكات الاستراتيجية. وتدعم هذه الجهود ميزانيات الدفاع المتزايدة، والنزاعات الإقليمية، والحاجة المتزايدة إلى حلول متكاملة مدعومة بالذكاء الاصطناعي لحماية الأصول والأفراد.

- فعلى سبيل المثال، في عام 2023، أفادت شركتا نورثروب غرومان الأمريكية وتاليس الفرنسية بزيادة دمج قدرات الحرب الإلكترونية المدعومة بالذكاء الاصطناعي في أنظمة الطائرات والبحرية. وجاء هذا التوسع في أعقاب تزايد المخاوف الأمنية العالمية وبرامج التحديث، مما أدى إلى تكرار عمليات الشراء وإبرام عقود استراتيجية طويلة الأجل.

- على الرغم من أن تزايد تحديث الدفاعات واتجاهات الحد من التهديدات الإلكترونية يدعم النمو، إلا أن التوسع في تبني هذه التقنيات يعتمد على ترشيد التكاليف، والحصول على الموافقات التنظيمية، والتكامل المتقدم مع المنصات العسكرية الحالية. وسيكون الاستثمار في الذكاء الاصطناعي ومعالجة الإشارات وتصميم الأنظمة القابلة للتشغيل البيني أمراً بالغ الأهمية لتلبية الطلب العالمي والحفاظ على الميزة التنافسية.

ضبط النفس/التحدي

تكاليف عالية ومتطلبات تكامل معقدة

- لا تزال التكلفة المرتفعة نسبياً لأنظمة الحرب الإلكترونية مقارنةً بتقنيات الدفاع التقليدية تشكل تحدياً رئيسياً، مما يحد من اعتمادها بين الجيوش ذات الميزانيات المحدودة. وتساهم تكاليف البحث والتطوير الباهظة، والمكونات المتقدمة، والتدريب المتخصص في ارتفاع تكاليف البرامج.

- كما أن التعقيد التشغيلي وتحديات التكامل تحدّ من نمو السوق، إذ يجب أن تكون أنظمة الحرب الإلكترونية متوافقة مع منصات متعددة وشبكات اتصالات ومعدات قديمة. ويتطلب ذلك خبرة متخصصة واختبارات مكثفة لضمان الموثوقية والفعالية في سيناريوهات العالم الحقيقي.

- تؤثر مشكلات سلسلة التوريد والاعتماد التكنولوجي على توسع السوق، حيث تتطلب المكونات في كثير من الأحيان الحصول عليها من موردين معتمدين في قطاع الدفاع يلتزمون بمعايير امتثال صارمة. وتؤدي التعقيدات اللوجستية والصيانة إلى زيادة التكاليف التشغيلية وجداول النشر الزمنية.

- فعلى سبيل المثال، في عام 2024، أفادت وكالات الدفاع في جنوب شرق آسيا وأمريكا اللاتينية بتباطؤ تبني منصات الحرب الإلكترونية المتقدمة بسبب قيود الميزانية، ومتطلبات تكامل الأنظمة المعقدة، ونقص الأفراد المدربين. وقد دفعت هذه العوامل إلى وضع خطط شراء مرحلية ونشر انتقائي عبر الوحدات الرئيسية.

- يتطلب التغلب على هذه التحديات إنتاجًا فعالًا من حيث التكلفة، وأطر تكامل قوية، وبرامج تدريب مركزة للمشغلين العسكريين. ويمكن للتعاون مع الحكومات، وشركات تكامل الدفاع، ومزودي التكنولوجيا أن يساعد في إطلاق إمكانات النمو على المدى الطويل. إضافةً إلى ذلك، سيكون تطوير حلول الحرب الإلكترونية المعيارية والقابلة للتطوير والتوافق أمرًا ضروريًا لاعتمادها على نطاق واسع.

نطاق سوق الحرب الإلكترونية

يتم تقسيم السوق على أساس المنصة، والقدرة، والمنتج، والاستخدام النهائي.

- حسب المنصة

استنادًا إلى المنصة، يُقسّم سوق الحرب الإلكترونية إلى أربعة قطاعات: جوية، وبرية، وبحرية، وفضائية. وقد استحوذ القطاع الجوي على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالتكامل الواسع لأنظمة الحرب الإلكترونية في الطائرات المقاتلة، وطائرات النقل، والطائرات المسيّرة، وذلك لأغراض كشف التهديدات، والهجوم الإلكتروني، وجمع المعلومات الاستخباراتية. توفر حلول الحرب الإلكترونية الجوية قدرة عالية على الحركة، وإدراكًا فوريًا للوضع، ودعمًا عملياتيًا متعدد المجالات، مما يجعلها الخيار المفضل للقوات العسكرية على مستوى العالم.

من المتوقع أن يشهد القطاع البحري أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد نشر أنظمة الحرب الإلكترونية على متن السفن الحربية والغواصات وسفن الدوريات. وتكتسب منصات الحرب الإلكترونية البحرية زخمًا متزايدًا نظرًا للحاجة المتنامية إلى الحماية من التهديدات البحرية، وتأمين الاتصالات، وتطوير قدرات التدابير الإلكترونية المضادة، مما يعزز السلامة العملياتية والدفاع الاستراتيجي في الأساطيل البحرية العالمية.

- حسب القدرة

استنادًا إلى القدرات، يُقسّم السوق إلى الدعم الإلكتروني، والهجوم الإلكتروني، والحماية الإلكترونية. وقد استحوذ قطاع الدعم الإلكتروني على الحصة الأكبر في عام 2025، نظرًا للطلب المتزايد على أنظمة كشف التهديدات، والإنذار الراداري، وأنظمة استخبارات الإشارات التي تُعزز الوعي الظرفي واتخاذ القرارات أثناء العمليات العسكرية.

من المتوقع أن يسجل قطاع الهجوم الإلكتروني أسرع نمو من عام 2026 إلى عام 2033، مدفوعًا بزيادة الاستثمارات في تقنيات التشويش والخداع والحرب الإلكترونية الهجومية التي يمكنها تعطيل اتصالات العدو وأنظمة الرادار، مما يوفر ميزة تكتيكية في الحرب الحديثة.

- المنتج الفرعي

يُقسّم السوق، بحسب المنتج، إلى قسمين: المعدات والدعم التشغيلي. وقد استحوذ قسم المعدات على الحصة السوقية الأكبر في عام 2025، مدعوماً بالطلب المتزايد على معدات الحرب الإلكترونية، مثل أجهزة التشويش وأجهزة الاستقبال وأنظمة استخبارات الإشارات المتكاملة للمنصات الجوية والبرية والبحرية.

من المتوقع أن يشهد قطاع الدعم التشغيلي أسرع معدل نمو خلال الفترة 2026-2033، مدفوعًا باعتماد البرامج والتدريب وخدمات المحاكاة التي تعزز أداء النظام، وتحسن استراتيجيات النشر، وتوفر الجاهزية للمهمة في جميع أنحاء القوات الدفاعية.

- حسب الاستخدام النهائي

استنادًا إلى الاستخدام النهائي، ينقسم السوق إلى قسمين: تصنيع المعدات الأصلية (OEM) والتحديث. وقد استحوذ قسم تصنيع المعدات الأصلية على الحصة الأكبر في عام 2025، مدفوعًا بإنتاج أنظمة الحرب الإلكترونية المدمجة في المنصات العسكرية الجديدة ومعدات الدفاع المتقدمة.

من المتوقع أن يشهد قطاع التحديث أسرع نمو من عام 2026 إلى عام 2033، وذلك بسبب مبادرات التحديث في الأصول العسكرية الحالية والحاجة إلى تجهيز الأنظمة القديمة بقدرات متقدمة في مجال الحرب الإلكترونية لتلبية المتطلبات التشغيلية المتطورة.

تحليل إقليمي لسوق الحرب الإلكترونية

- هيمنت أمريكا الشمالية على سوق الحرب الإلكترونية بحصة إيرادات بلغت 36.75% في عام 2025، مدفوعةً بتزايد برامج تحديث الدفاع، والاستثمارات العسكرية الاستراتيجية، والاعتماد الكبير لأنظمة الحرب الإلكترونية المتقدمة.

- تُولي المنظمات الدفاعية في المنطقة أهمية بالغة للوعي الظرفي المعزز، وقدرات الكشف عن التهديدات، وقدرات التدابير الإلكترونية المضادة التي توفرها أنظمة الحرب الإلكترونية عبر المنصات الجوية والبرية والبحرية.

- ويدعم هذا الانتشار الواسع النطاق ميزانيات الدفاع الضخمة، والبنية التحتية المتقدمة، والحاجة المتزايدة إلى الجاهزية التشغيلية متعددة المجالات، مما يجعل حلول الحرب الإلكترونية خيارًا مفضلًا للقوات العسكرية.

نظرة معمقة على سوق الحرب الإلكترونية الأمريكية

استحوذ سوق الحرب الإلكترونية الأمريكي على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالانتشار السريع لمنصات الحرب الإلكترونية المحمولة جوًا والبحرية، وزيادة الاستثمارات في أنظمة كشف التهديدات والتشويش المدعومة بالذكاء الاصطناعي. وتولي المؤسسات العسكرية أولوية قصوى لحلول الحرب الإلكترونية المتقدمة لتعزيز الكفاءة التشغيلية، وتأمين الاتصالات، وقدرات الهجوم الإلكتروني. ويساهم التكامل المتزايد لأنظمة الحرب الإلكترونية مع الجيل القادم من الطائرات والسفن والمركبات البرية بشكل كبير في توسع السوق.

نظرة معمقة على سوق الحرب الإلكترونية في أوروبا

من المتوقع أن يشهد سوق الحرب الإلكترونية في أوروبا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بشكل أساسي بمبادرات تحديث الدفاع، وتصاعد التوترات الجيوسياسية، واللوائح العسكرية الصارمة. كما أن التوسع الحضري المتزايد، والطلب على منصات دفاعية قابلة للتشغيل البيني، والاستثمارات في تقنيات الذكاء الاصطناعي والتدابير الإلكترونية المضادة، كلها عوامل تُسهم في تعزيز تبني الحرب الإلكترونية. وتشهد المنطقة نموًا ملحوظًا في التطبيقات الجوية والبرية والبحرية، حيث يتم دمج أنظمة الحرب الإلكترونية في كل من المنصات العسكرية الجديدة وبرامج التحديث.

نظرة معمقة على سوق الحرب الإلكترونية في المملكة المتحدة

من المتوقع أن يشهد سوق الحرب الإلكترونية في المملكة المتحدة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بارتفاع الإنفاق الدفاعي، وتحديث الأنظمة القديمة، والطلب المتزايد على قدرات متقدمة في مجال الهجوم الإلكتروني والحماية. وتشجع المخاوف المتعلقة بالأمن السيبراني وجاهزية ساحة المعركة الوكالات العسكرية على تبني حلول الجيل القادم من الحرب الإلكترونية. ومن المتوقع أن تستمر القاعدة التكنولوجية الدفاعية القوية في المملكة المتحدة، إلى جانب مبادرات البحث والتطوير المكثفة، في تحفيز نمو السوق.

نظرة معمقة على سوق الحرب الإلكترونية في ألمانيا

من المتوقع أن يشهد سوق الحرب الإلكترونية في ألمانيا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الوعي بالتهديدات السيبرانية والطلب على أنظمة الحرب الإلكترونية المتطورة تقنيًا والقابلة للتشغيل البيني. وتساهم البنية التحتية الدفاعية القوية لألمانيا، وتركيزها على الابتكار، واهتمامها بالعمليات متعددة المجالات، في تعزيز تبني حلول الحرب الإلكترونية، لا سيما في منصات الدفاع الجوي والبحري. ويتزايد انتشار التكامل مع تقنيات الكشف عن التهديدات المدعومة بالذكاء الاصطناعي وتقنيات التدابير الإلكترونية المضادة.

نظرة معمقة على سوق الحرب الإلكترونية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الحرب الإلكترونية في منطقة آسيا والمحيط الهادئ أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة ميزانيات الدفاع، وبرامج تحديث الجيوش، والتقدم التكنولوجي في دول مثل الصين واليابان والهند. ويُسهم تركيز المنطقة المتزايد على الأمن القومي، إلى جانب مبادرات الحكومات الرامية إلى تعزيز أنظمة الدفاع المتقدمة، في زيادة تبني الحرب الإلكترونية. علاوة على ذلك، ومع بروز منطقة آسيا والمحيط الهادئ كمركز لتصنيع تكنولوجيا الدفاع، يتوسع نطاق الوصول إلى حلول الحرب الإلكترونية ونشرها في جميع أنحاء المنطقة.

نظرة معمقة على سوق الحرب الإلكترونية في اليابان

من المتوقع أن يشهد سوق الحرب الإلكترونية في اليابان أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك بفضل البنية التحتية العسكرية المتطورة، وزيادة الاستثمارات الدفاعية، والطلب المتزايد على قدرات الكشف المتقدمة عن التهديدات. ويُعزى هذا النمو إلى تحديث منصات الدفاع الجوي والبحري والبري، مع دمج أنظمة الحرب الإلكترونية في الأصول العسكرية المتصلة والمستقلة. علاوة على ذلك، من المتوقع أن يُحفز تركيز اليابان على الأمن السيبراني والجاهزية العملياتية الطلب على حلول الحرب الإلكترونية من الجيل التالي.

نظرة معمقة على سوق الحرب الإلكترونية في الصين

استحوذ سوق الحرب الإلكترونية في الصين على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التحديث العسكري السريع، وزيادة الإنفاق الدفاعي، والانتشار الواسع لأنظمة الحرب الإلكترونية المتقدمة المحمولة جواً والبحرية والبرية. وتُعد الصين من أكبر أسواق حلول الحرب الإلكترونية، مع تزايد دمج منصات الكشف عن التهديدات والتدابير الإلكترونية المضادة المدعومة بالذكاء الاصطناعي. وتُشكل مبادرات الحكومة لأنظمة الدفاع الذكية، ووجود شركات تصنيع محلية قوية، عوامل رئيسية تدفع نمو السوق في الصين.

حصة سوق الحرب الإلكترونية

تتولى قيادة صناعة الحرب الإلكترونية في المقام الأول شركات راسخة، بما في ذلك:

- شركة L3Harris Technologies, Inc. (الولايات المتحدة الأمريكية)

- شركة رايثيون (الولايات المتحدة الأمريكية)

- شركة لوكهيد مارتن (الولايات المتحدة الأمريكية)

- ساب إيه بي (السويد)

- شركة بي إيه إي سيستمز (المملكة المتحدة)

- بوينغ (الولايات المتحدة)

- نورثروب غرومان (الولايات المتحدة)

- كوبهام (المملكة المتحدة)

- ليوناردو إس بي إيه (إيطاليا)

- أنظمة تكسترون (الولايات المتحدة الأمريكية)

- شركة Elbit Systems المحدودة (إسرائيل)

- شركة جنرال دايناميكس لأنظمة المهام (الولايات المتحدة الأمريكية)

- معهد الصناعات الجوية الإسرائيلية (IAI)

- مجموعة تاليس (فرنسا)

- شركة أسيلسان المساهمة (تركيا)

- شركة تيليداين للإلكترونيات الدفاعية (الولايات المتحدة الأمريكية)

- شركة هينسولدت المساهمة (ألمانيا)

- مجموعة شركات إتش آر سميث (المملكة المتحدة)

- شركة تاتا للأنظمة المتقدمة المحدودة (الهند)

- شركة هندوستان للملاحة الجوية المحدودة (الهند)

آخر التطورات في سوق الحرب الإلكترونية العالمية

- في أغسطس 2025، أطلقت شركة L3Harris Technologies، بالتعاون مع شركة Joby Aviation، نموذجًا تجريبيًا هجينًا للإقلاع والهبوط العمودي، مُجهزًا بحمولات الحرب الإلكترونية. ومن المقرر إجراء اختبارات الطيران خلال الربع الأخير من عام 2025. وتهدف هذه المنصة إلى تعزيز قدرات الحرب الإلكترونية المحمولة جوًا، وتحسين سرعة نشر أنظمة التشويش التكيفية، ودعم الابتكار والريادة التكنولوجية في سوق الحرب الإلكترونية العالمي.

- في يوليو 2025، وقّعت شركة L3Harris أول اتفاقية تصدير لأنظمة التشويش الإلكتروني المتقدمة بعيدة المدى EA-37A مع إيطاليا. تُبرز هذه الصفقة الطلب الأوروبي المتزايد على حلول الحرب الإلكترونية المتطورة، وتُعزز حضور L3Harris في أسواق الدفاع الدولية، وتُرسّخ اعتماد أوروبا لأنظمة الهجوم الإلكتروني من الجيل التالي.

- في أبريل 2025، وسّعت مجموعة إيدج، ومقرها الإمارات العربية المتحدة، عملياتها في البرازيل من خلال اتفاقيات مكافحة الطائرات المسيّرة والدفاع الصاروخي. تُعزز هذه الخطوة الاستراتيجية نطاق الحرب الإلكترونية في أمريكا الجنوبية، وتُحسّن القدرات الدفاعية الإقليمية، وتُشجع على تبني تقنيات الحماية والهجوم الإلكتروني المتقدمة، وتُرسّخ مكانة إيدج في سوق الحرب الإلكترونية في أمريكا اللاتينية.

- في فبراير 2025، دخلت شركة L3Harris في شراكة مع شركة Shield AI لتطوير أنظمة حرب إلكترونية مدعومة بالذكاء الاصطناعي للتشويش التكيفي. ويركز هذا التعاون على دمج الذكاء الاصطناعي في منصات الحرب الإلكترونية، مما يُحسّن من كشف التهديدات والكفاءة التشغيلية، ويضع الشركتين في طليعة تطوير تكنولوجيا الحرب الإلكترونية من الجيل التالي.

- في يناير 2025، فازت شركة Elbit Systems بطلب بقيمة 80 مليون دولار أمريكي لتحديث أنظمة الحرب الإلكترونية Sufa لطائرات F-16I بوظائف تشويش ودعم متقدمة. يُعزز هذا العقد قدرة الطائرات على البقاء، وجاهزيتها للمهام، وفعاليتها في سيناريوهات العمليات المعقدة. كما يُرسخ ريادة Elbit في حلول الحرب الإلكترونية التكتيكية المحمولة جواً على مستوى العالم.

- في يونيو 2023، فازت شركة Elbit Systems بعقد من شركة Airbus Helicopters لتزويد طائرات الهليكوبتر النقلية من طراز CH-53 GS/GE التابعة لسلاح الجو الألماني (Luftwaffe) بأنظمة دفاع جوي إلكترونية ذاتية. شمل العقد أجهزة استقبال إنذار الرادار، ووحدات تحكم الحرب الإلكترونية، وأنظمة إطلاق التدابير المضادة. وقد ساهمت هذه التحديثات في تحسين الكفاءة التشغيلية، ونجاح المهام، وتعزيز حضور الشركة في أسواق الدفاع الأوروبية.

- في مارس 2023، وقّعت وزارة الدفاع الهندية عقدًا مع شركة بهارات للإلكترونيات المحدودة (BEL) لشراء نظامين متكاملين للحرب الإلكترونية ضمن مشروع هيمشاكتي بقيمة 362.2 مليون دولار أمريكي. وتعزز هذه المبادرة قدرات الهند في مجال الحرب الإلكترونية، وتدعم تحديث الأصول العسكرية، وتقوي القدرة التصنيعية المحلية لأنظمة الحرب الإلكترونية.

- في أبريل 2023، فازت شركة L3Harris Technologies بعقدٍ مدته خمس سنوات بقيمة 584 مليون دولار أمريكي من القوات الجوية الأمريكية. يشمل هذا العقد تصميم وتصنيع وإصلاح الأدوات والبرمجيات اللازمة لحماية الطائرات من التهديدات الإلكترونية. ويعزز هذا العقد الجاهزية التشغيلية وموثوقية الأنظمة، ويحافظ على ريادة L3Harris في حلول الحرب الإلكترونية الدفاعية المتكاملة.

- في أبريل 2023، وقّعت وحدة الأنظمة الدوارة وأنظمة المهام التابعة لشركة لوكهيد مارتن عقدًا مُعدَّلًا بقيمة 63.3 مليون دولار أمريكي لبرنامج تحسين الحرب الإلكترونية السطحية (SEWIP) مع قيادة أنظمة البحرية الأمريكية. يشمل المشروع إنتاج أنظمة SEWIP AN/SLQ-32(V)6، مما يُحسِّن قدرات الهجوم الإلكتروني والحماية في الأساطيل البحرية.

- في أبريل 2023، حصلت شركة بي إيه إي سيستمز على عقد بقيمة 491 مليون دولار أمريكي من شركة لوكهيد مارتن لإنتاج مجموعات الحرب الإلكترونية AN/ASQ-239 للطائرة المقاتلة إف-35 بلوك 4. يعزز هذا العقد قدرة الطائرة على البقاء، ويدعم التكامل المتقدم للحرب الإلكترونية، ويعزز مكانة بي إيه إي كمزود رئيسي لحلول الحرب الإلكترونية المحمولة جواً من الجيل التالي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.