Global Engineering Plastic Compounds Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.52 Billion

USD

5.50 Billion

2024

2032

USD

4.52 Billion

USD

5.50 Billion

2024

2032

| 2025 –2032 | |

| USD 4.52 Billion | |

| USD 5.50 Billion | |

| % | |

|

تجزئة سوق مركبات البلاستيك الهندسية العالمية، حسب النوع (البولي كربونات، البولي أميد، ABS، PET وPBT، POM، الفلوروبوليمرات، وغيرها)، والقطاعات الصناعية (السيارات والنقل، الكهرباء والإلكترونيات، الصناعة والآلات، التغليف، والأجهزة الاستهلاكية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق مركبات البلاستيك الهندسية

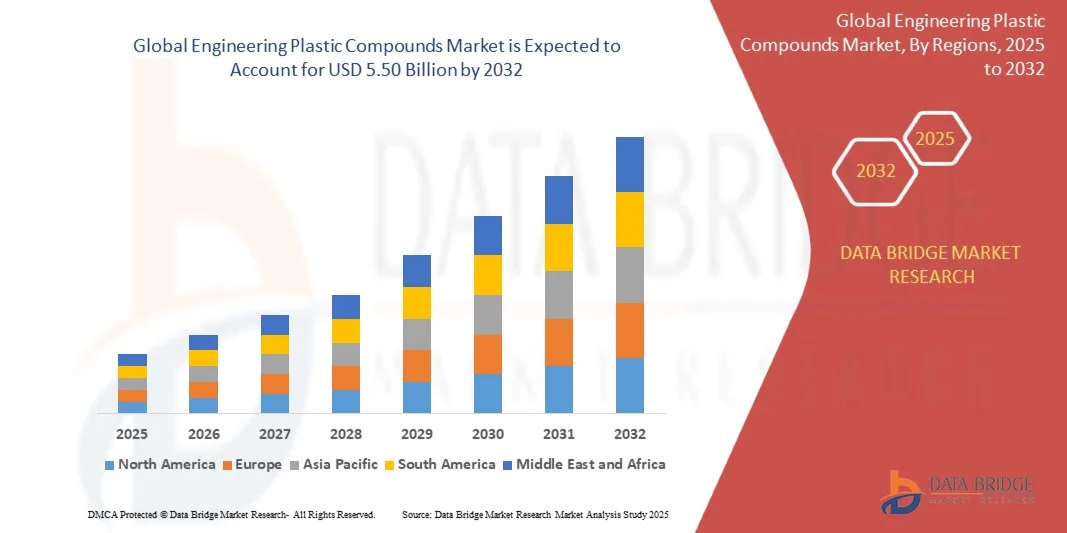

- تم تقييم حجم سوق المركبات البلاستيكية الهندسية العالمية بنحو 4.52 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 5.50 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 2.5٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على المواد خفيفة الوزن وعالية الأداء في تطبيقات السيارات والإلكترونيات والصناعة

- إن زيادة استخدام البلاستيك الهندسي في قطاعات الطاقة المتجددة والفضاء والبناء يدعم توسع السوق بشكل أكبر

تحليل سوق مركبات البلاستيك الهندسية

- يشهد السوق ابتكارًا كبيرًا في المركبات البلاستيكية المقاومة لدرجات الحرارة العالية والمقاومة للهب والمقاومة للصدمات، مما يدفع إلى اعتمادها عبر التطبيقات الحرجة

- إن التركيز المتزايد على الاستدامة وإمكانية إعادة التدوير يشجع الشركات المصنعة على تطوير البلاستيك الهندسي الصديق للبيئة ذو الأداء المتفوق

- سيطرت منطقة آسيا والمحيط الهادئ على سوق المركبات البلاستيكية الهندسية بأكبر حصة إيرادات بلغت 38.5٪ في عام 2024، مدفوعة بالتصنيع السريع ونمو تصنيع السيارات والإلكترونيات والطلب المتزايد على البلاستيك خفيف الوزن وعالي الأداء.

- من المتوقع أن تشهد منطقة أمريكا الشمالية أعلى معدل نمو في سوق المركبات البلاستيكية الهندسية العالمية ، مدفوعة بالتقدم التكنولوجي، والاعتماد المتزايد على البلاستيك الهندسي في تطبيقات السيارات والصناعة، والمبادرات الحكومية الداعمة التي تعزز ابتكار المواد.

- استحوذ قطاع البولي أميد على أكبر حصة من إيرادات السوق في عام 2024، بفضل قوته الميكانيكية الممتازة واستقراره الحراري ومقاومته الكيميائية، مما يجعله مثاليًا للتطبيقات الصعبة في مكونات السيارات والإلكترونيات والصناعة.

نطاق التقرير وتقسيم سوق المركبات البلاستيكية الهندسية

|

صفات |

رؤى رئيسية حول سوق المركبات البلاستيكية الهندسية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق مركبات البلاستيك الهندسية

"تزايد اعتماد البلاستيك خفيف الوزن وعالي الأداء"

- يُحدث الطلب المتزايد على البلاستيكات الهندسية خفيفة الوزن والمتينة وعالية الأداء تحولاً في مختلف الصناعات، بما في ذلك صناعة السيارات والفضاء والإلكترونيات، من خلال تعزيز كفاءة استهلاك الوقود وتحسين الأداء ومرونة التصميم. ويزداد هذا التوجه تنامي الإنتاج الصناعي العالمي والحاجة إلى حلول موفرة للطاقة.

- يُسرّع التركيز المتزايد على تقليل البصمة الكربونية واستهلاك الطاقة من التحول من المعادن والمركبات التقليدية إلى مركبات البلاستيك الهندسية في المكونات الهيكلية والوظيفية. وتعتمد الصناعات بشكل متزايد على هذه المواد البلاستيكية للامتثال لمعايير الانبعاثات الأكثر صرامة ومبادرات الاستدامة.

- إن سهولة معالجة البلاستيكات الهندسية الحديثة، وإمكانية إعادة تدويرها، وفعاليتها من حيث التكلفة، تجعلها جذابةً للمصنّعين الذين يسعون إلى تحقيق الأداء والاستدامة. كما تُوسّع تقنيات التصنيع الإضافي وقولبة الحقن آفاق تصميم هذه المواد.

- على سبيل المثال، في عام ٢٠٢٣، أعلنت العديد من شركات تصنيع السيارات الأوروبية عن استبدال المكونات المعدنية ببلاستيك هندسي مقوى بألياف زجاجية في تصميمات السيارات الداخلية وتطبيقاتها تحت غطاء المحرك، مما أدى إلى تقليل الوزن الإجمالي للسيارة وتحسين كفاءة استهلاك الوقود. كما أدى هذا التحول إلى تقليل وقت التجميع والحد من مشاكل التآكل.

- مع تزايد استخدام البلاستيك الهندسي، يعتمد تأثيره على الابتكار المستمر في المواد، والتوافق مع عمليات التصنيع، والامتثال للوائح التنظيمية في مختلف الصناعات. ويساهم الطلب المتزايد على البلاستيك متعدد الاستخدامات ذي المقاومة الحرارية والكهربائية والكيميائية في تشكيل استراتيجيات البحث والتطوير.

ديناميكيات سوق مركبات البلاستيك الهندسية

سائق

"الطلب المتزايد من صناعات السيارات والفضاء والإلكترونيات"

- يُعزز توسع إنتاج السيارات والطائرات الحاجة إلى مكونات خفيفة الوزن وعالية القوة، مما يزيد الطلب على المركبات البلاستيكية الهندسية. ويعزز قطاع السيارات الكهربائية المتنامي، على وجه الخصوص، الطلب على المركبات البلاستيكية الحرارية والبوليمرات المقواة.

- يتزايد استخدام مصنعي الإلكترونيات لهذه المواد البلاستيكية في العلب والموصلات والعزل، نظرًا لثباتها الحراري وخصائصها الكهربائية ومتانتها الميكانيكية. ويزداد هذا التوجه مع ازدياد استخدام الإلكترونيات الاستهلاكية والأجهزة الذكية التي تتطلب مكونات متينة وصغيرة الحجم.

- تُسرّع المبادرات الحكومية التي تُعزز كفاءة استهلاك الوقود وخفض الانبعاثات اعتماد البلاستيك الهندسي خفيف الوزن في المركبات والتطبيقات الصناعية. تُشجع حوافز التصنيع الأخضر وأهداف الحياد الكربوني مُصنّعي المعدات الأصلية على استبدال المعادن بالبوليمرات المتقدمة.

- على سبيل المثال، في عام ٢٠٢٢، زاد مصنعو السيارات في أمريكا الشمالية بشكل ملحوظ من استخدام مركبات البولي أميد والبولي بيوتيلين (PBT) في المحركات والأجزاء الهيكلية، مما حسّن الأداء مع تقليل الوزن. كما ساهمت هذه المواد في إطالة عمر المركبات وخفض تكاليف صيانتها.

- في حين يتزايد الطلب باستمرار، يواجه السوق ضغوطًا للابتكار وتطوير مواد تلبي معايير الصناعة المتطورة ومتطلبات الأداء. وتدفع المنافسة المتزايدة والحاجة إلى بدائل فعّالة من حيث التكلفة جهود البحث والتطوير المستمر وتحسين العمليات.

ضبط النفس/التحدي

"ارتفاع تكاليف المواد الخام والمعايير التنظيمية الصارمة"

- يتأثر سوق مركبات البلاستيك الهندسية بتقلبات أسعار المواد الكيميائية الخام، مثل النايلون والبولي كربونات والبولي إيثيلين تيريفثالات (PET)، مما يؤثر على تكاليف الإنتاج وهوامش الربح. كما تُفاقم التوترات الجيوسياسية والاعتماد على استيراد المواد الخام من تقلبات الأسعار.

- تزيد المعايير التنظيمية الصارمة المتعلقة بالسلامة والاستقرار الحراري وقابلية إعادة التدوير في قطاعات السيارات والإلكترونيات والفضاء من تعقيد وتكلفة تطوير المواد. كما أن الامتثال لمعايير RoHS وREACH وغيرها من المعايير الدولية يُضيف تكاليف إضافية للاختبار والتصديق.

- قد يؤدي قلة توفر المواد البلاستيكية الهندسية المتخصصة عالية الأداء في بعض المناطق إلى تقييد اعتمادها وتأخير الجداول الزمنية للمشاريع. كما أن اضطرابات سلسلة التوريد الإقليمية، ونقص مرافق التصنيع المحلية، والاختناقات اللوجستية، تعيق التوافر المستمر.

- على سبيل المثال، في عام ٢٠٢٣، أبلغت العديد من شركات تصنيع الإلكترونيات الأوروبية والأمريكية عن قيود في سلسلة التوريد وتقلبات في أسعار مركبات البولي أميد المتخصصة، مما أثر على جداول الإنتاج. واضطرت الشركات إلى البحث عن موردين بديلين أو تعديل تركيباتها، مما أدى إلى تكاليف إضافية.

- يُعدّ التعامل مع تقلبات التكلفة، والامتثال للوائح التنظيمية، وتوافر المواد، أمرًا بالغ الأهمية لأصحاب المصلحة لضمان النمو المستدام وتلبية الطلب الصناعي المتزايد. وتُصبح الشراكات الاستراتيجية، وتوسيع الإنتاج المحلي، والابتكار في البوليمرات الحيوية استراتيجيات رئيسية للسوق.

نطاق سوق مركبات البلاستيك الهندسية

يتم تقسيم السوق على أساس النوع والصناعة النهائية.

• حسب النوع

يُقسّم سوق مركبات البلاستيك الهندسية، حسب نوعها، إلى البولي كربونات، والبولي أميد، وABS، والبولي إيثيلين تيريفثالات (PET)، والبولي بروبيلين تيريفثالات (PBT)، والبولي أوليفينات (POM)، والبوليمرات الفلورية، وغيرها. وقد استحوذ قطاع البولي أميد على أكبر حصة من إيرادات السوق في عام 2024، بفضل قوته الميكانيكية الممتازة، واستقراره الحراري، ومقاومته الكيميائية، مما يجعله مثاليًا للتطبيقات الصعبة في مكونات السيارات والإلكترونيات والصناعة.

من المتوقع أن يشهد قطاع البولي كربونات أسرع معدل نمو بين عامي 2025 و2032، بفضل مقاومته العالية للصدمات وشفافيته وخفة وزنه. وتُفضل مركبات البولي كربونات بشكل خاص في التطبيقات التي تتطلب المتانة ومرونة التصميم والعزل الكهربائي، مما يزيد من شعبيتها في قطاعي السيارات والأجهزة المنزلية.

• حسب صناعة الاستخدام النهائي

بناءً على قطاع الاستخدام النهائي، يُقسّم السوق إلى قطاعات السيارات والنقل، والكهرباء والإلكترونيات، والصناعات والآلات، والتغليف، والأجهزة الاستهلاكية. وقد استحوذ قطاع السيارات والنقل على الحصة الأكبر في عام 2024، مدفوعًا بالطلب المتزايد على البلاستيك خفيف الوزن وعالي الأداء في المركبات لتحسين كفاءة الوقود وتقليل الانبعاثات.

من المتوقع أن يشهد قطاع الكهرباء والإلكترونيات أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بالاستخدام المتزايد للبلاستيك الهندسي في العلب والموصلات ومكونات العزل للإلكترونيات الاستهلاكية والأجهزة الصناعية والمركبات الكهربائية.

تحليل إقليمي لسوق مركبات البلاستيك الهندسية

- سيطرت منطقة آسيا والمحيط الهادئ على سوق المركبات البلاستيكية الهندسية بأكبر حصة إيرادات بلغت 38.5٪ في عام 2024، مدفوعة بالتصنيع السريع ونمو تصنيع السيارات والإلكترونيات والطلب المتزايد على البلاستيك خفيف الوزن وعالي الأداء.

- يقدر المصنعون في المنطقة بشكل كبير فعالية التكلفة وسهولة المعالجة والتنوع التي توفرها المركبات البلاستيكية الهندسية للتطبيقات في مكونات السيارات والأجهزة الكهربائية والآلات الصناعية

- ويتم دعم هذا التبني الواسع النطاق من خلال المبادرات الحكومية الداعمة، وتطوير البنية التحتية المتزايدة، ووجود شركات تصنيع رئيسية للمواد الكيميائية والبوليمرات، مما يجعل منطقة آسيا والمحيط الهادئ مركزًا رئيسيًا لمركبات البلاستيك الهندسية.

نظرة عامة على سوق مركبات البلاستيك الهندسية في الصين

استحوذ سوق مركبات البلاستيك الهندسية في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، مدفوعًا بالتوسع الحضري السريع، وتوسع صناعات السيارات والإلكترونيات، والنمو الصناعي القوي. ويتزايد اعتماد المصنّعين على البوليمرات عالية الأداء لتقليل وزن المكونات، وتحسين المتانة، وتعزيز الكفاءة. كما أن التركيز القوي للمنطقة على الأتمتة الصناعية والمواد الصديقة للبيئة يعزز الطلب في السوق.

نظرة عامة على سوق مركبات البلاستيك الهندسية في اليابان

من المتوقع أن يشهد سوق مركبات البلاستيك الهندسية في اليابان أسرع معدل نمو بين عامي 2025 و2032، بفضل قطاع التصنيع المتقدم تقنيًا في البلاد، وارتفاع إنتاج الإلكترونيات، والتركيز على الابتكار والاستدامة. ويساهم دمج البلاستيك الهندسي في مكونات السيارات والكهرباء والأجهزة الاستهلاكية في دفع عجلة النمو. كما أن شيخوخة السكان في اليابان والتركيز على الحلول الموفرة للطاقة يشجعان على استخدام مواد خفيفة الوزن وعالية الأداء.

نظرة عامة على سوق مركبات البلاستيك الهندسية في أوروبا

من المتوقع أن يشهد سوق مركبات البلاستيك الهندسية في أوروبا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بلوائح بيئية صارمة، ونمو قطاعي السيارات والصناعة، وتزايد الطلب على مواد خفيفة الوزن ومتينة. وتشهد دول مثل ألمانيا وفرنسا والمملكة المتحدة استخدامًا واسعًا لهذه المركبات في تطبيقات السيارات والكهرباء والصناعة، مع تزايد استخدام البلاستيك الهندسي في عمليات التصنيع الجديدة والمُحسّنة.

نظرة عامة على سوق مركبات البلاستيك الهندسية في ألمانيا

من المتوقع أن يشهد السوق الألماني أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتصنيع قوي للسيارات والإلكترونيات، والابتكار في تقنيات البوليمر، والتركيز المتزايد على المواد المستدامة والموفرة للطاقة. وتشجع البنية التحتية المتطورة في ألمانيا والتركيز على الأتمتة الصناعية على استخدام البلاستيك الهندسي عالي الأداء في تطبيقات متنوعة.

نظرة عامة على سوق مركبات البلاستيك الهندسية في أمريكا الشمالية

من المتوقع أن تشهد منطقة أمريكا الشمالية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد إنتاج السيارات، وتطوير صناعة الطيران، والطلب على المواد خفيفة الوزن وعالية القوة. كما أن وجود مصنّعين رئيسيين، وتنامي استثمارات البحث والتطوير في تقنيات البوليمر، يُحفّز نمو السوق بشكل أكبر.

نظرة عامة على سوق مركبات البلاستيك الهندسية في الولايات المتحدة

من المتوقع أن يشهد سوق مركبات البلاستيك الهندسية في الولايات المتحدة أسرع معدل نمو بين عامي 2025 و2032، ويعزى ذلك إلى نمو إنتاج السيارات والطيران والإلكترونيات، إلى جانب الإقبال الكبير على المواد الموفرة للوقود وخفيفة الوزن. ويدعم تزايد استخدام البوليمرات القابلة لإعادة التدوير والصديقة للبيئة توسع السوق. كما أن توافر تقنيات التصنيع المتقدمة والسياسات الداعمة يعززان من انتشار السوق.

حصة سوق المركبات البلاستيكية الهندسية

إن صناعة المركبات البلاستيكية الهندسية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة جراند باسيفيك للبتروكيماويات (الولايات المتحدة)

- إنيوس (المملكة المتحدة)

- إل جي كيم (كوريا الجنوبية)

- شركة ميتسوبيشي للهندسة والبلاستيك (اليابان)

- شركة RTP (الولايات المتحدة)

- شركة كوفسترو (ألمانيا)

- شركة سيلانيز (الولايات المتحدة)

- شركة باسف إس إي (ألمانيا)

- شركة أساهي كاسي (اليابان)

- مجموعة فيتنبرغ (ألمانيا)

- ترينسيو (الولايات المتحدة)

- شركة بايبر للبلاستيك (الولايات المتحدة)

- أشلاند (الولايات المتحدة)

- أركيما (فرنسا)

- أ. شولمان، المحدودة (الولايات المتحدة)

- أدفان سيكس (الولايات المتحدة)

- لانكسيس (ألمانيا)

- شركة تشي مي (تايوان)

- شركة شيفرون فيليبس للكيماويات (الولايات المتحدة)

- شركة دايسل (اليابان)

- 3M (الولايات المتحدة)

- شركة إيفونيك للصناعات (ألمانيا)

- شركة نوفا للكيماويات (كندا)

- شركة بولي ون (الولايات المتحدة)

- شركة إيستمان للكيماويات (الولايات المتحدة)

- شركة بولي بلاستيكس المحدودة (اليابان)

- مجموعة روشلينج (ألمانيا)

- DSM (هولندا)

- سابك (المملكة العربية السعودية)

- سولفاي (بلجيكا)

- شركة تيجين المحدودة (اليابان)

أحدث التطورات في سوق المركبات البلاستيكية الهندسية

- في مارس 2023، أطلقت شركة Invibio Biomaterial Solutions، التابعة لشركة Victrex plc، خيوط PEEK-OPTIMA AM، وهي بوليمر PEEK قابل للزرع ومُحسّن للتصنيع الإضافي. يُمكّن هذا الابتكار من إنتاج غرسات طبية دقيقة مطبوعة بتقنية الطباعة ثلاثية الأبعاد تتميز بقوة عالية وتوافق حيوي ومتانة طويلة الأمد، مما يدعم حلولاً شخصية للمرضى. من المتوقع أن يُعزز هذا الإطلاق استخدام PEEK في التطبيقات الجراحية وتقويم العظام، مما يُحسّن نتائج العلاج ويُوسّع نطاق اعتماد المواد الحيوية عالية الأداء في السوق.

- في فبراير 2023، أعلنت شركة Victrex plc عن استثمار استراتيجي لتوسيع قسمها الطبي، Invibio Biomaterial Solutions، بما في ذلك منشأة جديدة لتطوير المنتجات في ليدز، المملكة المتحدة. تهدف هذه الخطوة إلى تسريع قدرات البحث والتطوير، وتعزيز الابتكار في المواد الحيوية، وتعزيز العرض العالمي للحلول الطبية المتقدمة، مما يؤثر بشكل إيجابي على نمو السوق في قطاع الرعاية الصحية.

- في فبراير 2023، طرحت شركة Covestro AG بولي كربونات Makrolon 3638 لتطبيقات الرعاية الصحية وعلوم الحياة، بما في ذلك الأجهزة القابلة للارتداء، وأنظمة توصيل الأدوية، وحاويات الأدوية الحيوية أحادية الاستخدام. يتميز المنتج بمتانة عالية، ومقاومة كيميائية، وتوافق حيوي، مما يعزز أداء الأجهزة الطبية وسلامتها، مع استيفاء المعايير التنظيمية الصارمة، ودعم التوسع في استخدام هذه المادة في تصنيع منتجات الرعاية الصحية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.