Global Epoxy Resin Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

14.84 Billion

USD

24.78 Billion

2024

2032

USD

14.84 Billion

USD

24.78 Billion

2024

2032

| 2025 –2032 | |

| USD 14.84 Billion | |

| USD 24.78 Billion | |

| % | |

|

تجزئة سوق راتنجات الإيبوكسي العالمية، حسب الأشكال الفيزيائية (إيبوكسي صلب، سائل، محلول، ومذيب)، نوع التركيبة (DGBEA، DGBEF، نوفولاك، أليفاتي، غليسيديل أمين، وغيرها)، التطبيقات (الدهانات والطلاءات، البناء، الكهرباء والإلكترونيات، توربينات الرياح والمركبات، الهندسة المدنية، المواد اللاصقة ومانعات التسرب، المركبات، التغليف الكهربائي، وغيرها)، المستخدم النهائي (البناء والتشييد، النقل، الصناعات العامة، السلع الاستهلاكية، طاقة الرياح، الفضاء، البحرية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق راتنجات الإيبوكسي

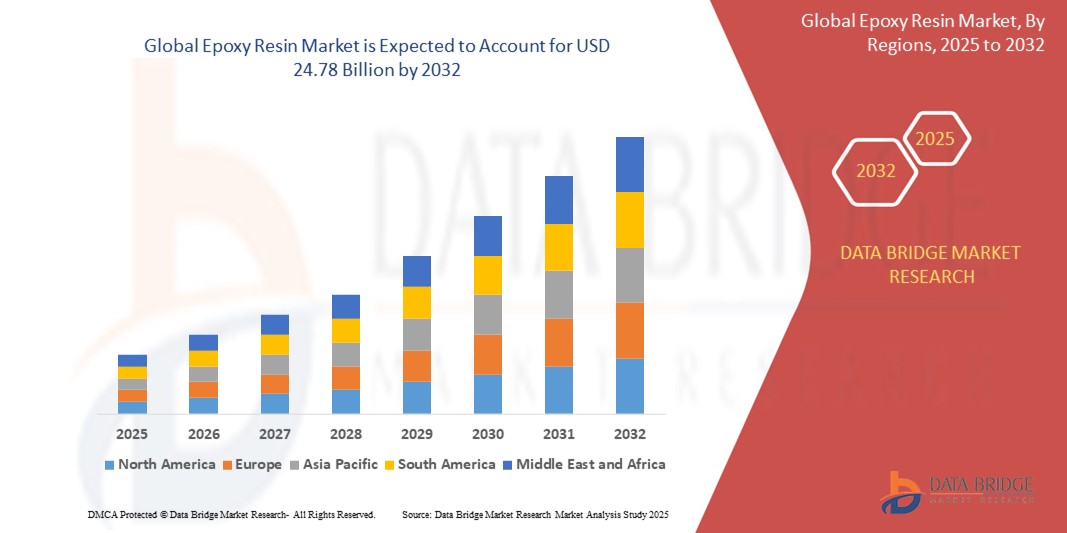

- تم تقدير حجم سوق راتنج الإيبوكسي العالمي بـ 14.84 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 24.78 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.62٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد في قطاعات البناء والسيارات والإلكترونيات، مدفوعًا بالقوة الميكانيكية الفائقة والمقاومة الكيميائية وخصائص الالتصاق لراتنجات الإيبوكسي

- علاوة على ذلك، فإن التركيز المتزايد على المواد خفيفة الوزن في تطبيقات طاقة الرياح والفضاء، إلى جانب التبني المتزايد للتركيبات المستدامة ومنخفضة المركبات العضوية المتطايرة، يدفع إلى توسيع استخدام راتنج الإيبوكسي عبر المجالات الصناعية المتنوعة، وبالتالي تعزيز نمو السوق بشكل كبير.

تحليل سوق راتنجات الإيبوكسي

- تُعرف راتنجات الإيبوكسي بقوتها الميكانيكية الاستثنائية ومقاومتها الكيميائية وقدرتها القوية على الالتصاق، وهي مواد بالغة الأهمية في الطلاءات والمواد اللاصقة والمركبات والمكونات الإلكترونية في صناعات البناء والسيارات والكهرباء.

- الطلب المتزايد على راتنجات الإيبوكسي مدفوع في المقام الأول بتطوير البنية التحتية، والاستخدام المتزايد للمركبات خفيفة الوزن في قطاعات الرياح والفضاء، واللوائح البيئية المتنامية التي تشجع على تركيبات الراتنج منخفضة المركبات العضوية المتطايرة والمستدامة.

- سيطرت منطقة آسيا والمحيط الهادئ على سوق راتنجات الإيبوكسي بحصة بلغت 59.61٪ في عام 2024، وذلك بسبب التصنيع السريع وزيادة نشاط البناء والطلب القوي على المواد المركبة خفيفة الوزن في قطاعات السيارات وطاقة الرياح والإلكترونيات.

- من المتوقع أن تكون أمريكا الشمالية أسرع منطقة نموًا في سوق راتنج الإيبوكسي خلال فترة التنبؤ بسبب الاستخدام المتزايد لراتنج الإيبوكسي في المباني الموفرة للطاقة وأنظمة بطاريات السيارات الكهربائية والطلاءات الصناعية الواقية.

- هيمن قطاع الدهانات والطلاءات على السوق بحصة سوقية بلغت 37.91% في عام 2024، وذلك بفضل الطلب الكبير على الطلاءات الواقية للمعدات الصناعية والبنية التحتية البحرية وخطوط الأنابيب والجسور. وتُفضّل طلاءات الإيبوكسي لخصائصها الممتازة في الالتصاق ومقاومة التآكل والحماية الكيميائية، خاصةً في البيئات المسببة للتآكل أو الرطوبة العالية. كما عزز ازدهار قطاع البناء في الاقتصادات الناشئة والتركيز المتزايد على طبقات الحماية طويلة الأمد ومنخفضة الصيانة نمو هذا القطاع.

نطاق التقرير وتجزئة سوق راتنجات الإيبوكسي

|

صفات |

رؤى رئيسية حول سوق راتنج الإيبوكسي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق راتنجات الإيبوكسي

"التطورات المتزايدة في تكنولوجيا النانو"

- إن الاتجاه المهم والمتسارع في سوق راتنجات الإيبوكسي العالمية هو الدمج المتزايد لتكنولوجيا النانو لتعزيز خصائص الأداء مثل القوة الميكانيكية والاستقرار الحراري ومقاومة التآكل عبر تطبيقات الاستخدام النهائي

- على سبيل المثال، طورت شركة 3M مواد لاصقة إيبوكسي معدلة بتقنية النانو توفر ربطًا ومتانة فائقة في التطبيقات الهيكلية، بينما تقدم شركة هانتسمان أنظمة إيبوكسي معززة بالمواد النانوية لتلبية متطلبات الأداء العالي في مجال الفضاء والإلكترونيات.

- تُمكّن تقنية النانو راتنجات الإيبوكسي من تحسين التوصيل الكهربائي، ومقاومة اللهب، وتقليل الانكماش، مما يجعلها مثاليةً لأجزاء الإلكترونيات والسيارات المتطورة. على سبيل المثال، تُدمج شركة باسف السيليكا النانوية في طلاءات الإيبوكسي لزيادة مقاومة الخدش وإطالة عمرها في الطلاءات الصناعية.

- تكتسب هذه التركيبات المحسنة بتقنية النانو شعبية كبيرة في قطاعات مثل صناعة السيارات وطاقة الرياح والإلكترونيات الاستهلاكية حيث يعتبر تقليل الوزن والمتانة والأداء المتقدم للمواد أمرًا بالغ الأهمية

- يؤدي هذا الاتجاه نحو تكامل تكنولوجيا النانو إلى تحويل أنظمة راتنج الإيبوكسي التقليدية إلى مواد من الجيل التالي، مع قيام الشركات الرائدة بالاستثمار في البحث والتطوير لتطوير المنتجات التي تلبي متطلبات الأداء المتطورة للصناعات الحديثة.

- يتوسع الطلب على راتنجات الإيبوكسي المدعومة بتقنية النانو بسرعة حيث يسعى المصنعون إلى الحصول على مواد عالية القوة وخفيفة الوزن ومتفوقة وظيفيًا لدعم الابتكار والكفاءة عبر مجموعة واسعة من التطبيقات

ديناميكيات سوق راتنجات الإيبوكسي

سائق

"الطلب المتزايد من قطاع البناء"

- إن الطلب المتزايد على المواد المتينة وعالية الأداء في البنية التحتية والتطوير السكني هو محرك مهم لزيادة استخدام راتنجات الإيبوكسي في صناعة البناء

- على سبيل المثال، في يوليو 2022، استحوذت شركة DIC Corporation على شركة Guangdong TOD New Materials Co., Ltd.، مما عزز قدرتها الإنتاجية في الصين لتلبية الطلب الإقليمي المتزايد على راتنجات الطلاء المستخدمة في البناء. ومن المتوقع أن تدفع هذه الاستراتيجيات التي تنتهجها الشركات الرئيسية نمو سوق راتنجات الإيبوكسي خلال الفترة المتوقعة.

- مع تزايد أنشطة البناء على مستوى العالم، تُستخدم راتنجات الإيبوكسي على نطاق واسع في الأرضيات والطلاءات والجص والمواد المانعة للتسرب نظرًا لقوتها الميكانيكية الفائقة ومقاومتها الكيميائية وطول عمرها تحت الأحمال الثقيلة والبيئات القاسية.

- علاوة على ذلك، فإن التحول نحو المباني الخضراء والبنية التحتية المستدامة يزيد من استخدام تركيبات الإيبوكسي الصديقة للبيئة منخفضة المركبات العضوية المتطايرة والتي تلبي المعايير التنظيمية والبيئية دون المساس بالأداء.

- كما أن الطلب على راتنجات الإيبوكسي مدفوع أيضًا بتعدد استخداماتها في حماية الخرسانة، ومقاومة التآكل في الهياكل الفولاذية، والقدرة على ربط المواد المختلفة، مما يجعلها ضرورية في ممارسات البناء الحديثة.

- إن اعتماد تقنيات البناء المتقدمة والحاجة إلى مواد متينة وطويلة الأمد في كل من القطاعين السكني والتجاري لا يزال يضع راتنجات الإيبوكسي كمكون رئيسي في تلبية متطلبات الصناعة المتطورة

ضبط النفس/التحدي

"تقلبات أسعار المواد الخام"

- يشكل التقلب في أسعار المواد الخام، وخاصة تلك المشتقة من البترول مثل البيسفينول-أ (BPA) والإبيكلوروهيدرين، تحديًا كبيرًا للنمو المستقر لسوق راتنجات الإيبوكسي.

- على سبيل المثال، أعلنت شركة أولين كوربوريشن، وهي أحد الموردين العالميين الرئيسيين لراتنجات الإيبوكسي، عن ضغوط على الهامش بسبب تقلب تكاليف المواد الخام، والتي تؤثر بشكل مباشر على نفقات الإنتاج واستراتيجيات التسعير.

- هذه المواد الخام حساسة للغاية لتحولات أسعار النفط الخام العالمية والاضطرابات الجيوسياسية واختناقات سلسلة التوريد، مما يجعل من الصعب على الشركات المصنعة الحفاظ على أسعار ثابتة للمنتج وهامش الربح.

- يتطلب التصدي لهذا التحدي اتفاقيات توريد طويلة الأجل، وتوريدًا استراتيجيًا، وتحسينًا في العمليات للحد من المخاطر. وقد استثمرت شركات مثل هانتسمان إنترناشونال إل إل سي وباسف في إنتاج محلي وبدائل مستدامة للمواد الخام لتقليل الاعتماد على الأسواق العالمية المتقلبة.

- يمكن أن تؤدي التقلبات غير المتوقعة في الأسعار أيضًا إلى إعاقة التخطيط للاستثمار، وخاصة بالنسبة للاعبين الصغار والمتوسطين، وتؤثر على صناعات المستخدم النهائي مثل البناء والسيارات والإلكترونيات، والتي تعتمد على راتنجات الإيبوكسي للتطبيقات المهمة للأداء.

- إن التغلب على هذا التحدي سيعتمد على ابتكار المواد الخام، وتنويع سلاسل التوريد، وتبني البدائل القائمة على المواد الحيوية أو المعاد تدويرها لتعزيز استقرار التكلفة ومرونة السوق.

نطاق سوق راتنجات الإيبوكسي

يتم تقسيم السوق على أساس الأشكال المادية، ونوع الصيغة، والتطبيق، والمستخدم النهائي.

• حسب الأشكال المادية

بناءً على الشكل الفيزيائي، يُقسّم سوق راتنجات الإيبوكسي إلى إيبوكسي صلب، وسائل، ومحلول، ومقطع بالمذيب. وقد هيمن قطاع السوائل على أكبر حصة من إيرادات السوق في عام 2024، بفضل قدرته الفائقة على التكيف في التركيب وتوافقه الواسع مع عوامل المعالجة، والحشوات، والإضافات. وتُفضّل راتنجات الإيبوكسي السائلة في مجموعة واسعة من التطبيقات الصناعية نظرًا لقدرتها الممتازة على الترطيب، وسهولة خلطها، وقدرتها على تكوين شبكات متشابكة قوية، وخاصةً في الطلاءات، والمواد اللاصقة، والصفائح المركبة. وتعتمد صناعات مثل البناء والسيارات بشكل كبير على الإيبوكسي السائل في كل من التطبيقات الوقائية والهيكلية، نظرًا لقوامه الموحد وفعاليته في المعالجة في درجات حرارة الغرفة أو درجات الحرارة المرتفعة.

من المتوقع أن يشهد قطاع المواد الصلبة أسرع معدل نمو بين عامي 2025 و2032، ويعزى ذلك أساسًا إلى تزايد استخدامه في الطلاء بالبودرة والتغليف الإلكتروني. تتميز راتنجات الإيبوكسي الصلبة بأنها خالية من المذيبات، مما يتيح تطبيقات صديقة للبيئة ومنخفضة المركبات العضوية المتطايرة، بما يتماشى مع اللوائح البيئية الصارمة. كما أن درجة حرارة انتقالها الزجاجية العالية ومقاومتها الكيميائية الفائقة تجعلها مرغوبة للغاية في مواد العزل الكهربائي، وطبقات التمهيد للسيارات، والأجهزة التي تتطلب متانة طويلة الأمد واستقرارًا حراريًا.

• حسب نوع التركيبة

بناءً على نوع التركيبة، يُقسّم سوق راتنجات الإيبوكسي إلى DGBEA، وDGBEF، وNovolac، وAliphatic، وGlycidylamine، وغيرها. وقد حقق قطاع DGBEA أكبر حصة من إيرادات السوق في عام 2024، بفضل استخدامه الواسع في أنظمة الإيبوكسي التقليدية في الطلاءات والمواد اللاصقة ومواد البناء. تتميز راتنجات الإيبوكسي القائمة على DGBEA بمتانتها الميكانيكية المتوازنة، وسهولة معالجتها، وفعاليتها من حيث التكلفة، مما يجعلها الخيار الأمثل للتطبيقات التي لا تتطلب مقاومة كيميائية أو حرارية متخصصة. كما أن انخفاض لزوجتها وتوافقها مع مجموعة متنوعة من عوامل المعالجة يعززان من إمكانية تطبيقها في مختلف قطاعات التصنيع.

من المتوقع أن يشهد قطاع نوفولاك أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على أنظمة الإيبوكسي عالية الأداء في البيئات الكيميائية العدوانية ودرجات الحرارة العالية. تتميز راتنجات إيبوكسي نوفولاك بوظائف وكثافة تشابك أعلى مقارنةً بالأنواع القائمة على البيسفينول، مما يؤدي إلى تحسين الاستقرار الكيميائي والحراري والأبعادي. تُقدّر هذه الخصائص بشكل خاص في طلاءات خزانات المواد الكيميائية، والأرضيات الصناعية، وأنظمة الحماية من التآكل، ومكونات الطائرات، حيث تكون سلامة الهيكل وطول العمر تحت الضغط أمرًا بالغ الأهمية.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق راتنجات الإيبوكسي إلى الدهانات والطلاءات، والبناء، والكهرباء والإلكترونيات، وتوربينات الرياح والمواد المركبة، والهندسة المدنية، والمواد اللاصقة ومانعات التسرب، والمواد المركبة، والتغليفات الكهربائية، وغيرها. وقد استحوذ قطاع الدهانات والطلاءات على أكبر حصة من إيرادات السوق بنسبة 37.91% في عام 2024، مدعومًا بالطلب الكبير على الطلاءات الواقية للمعدات الصناعية، والبنية التحتية البحرية، وخطوط الأنابيب، والجسور. وتُفضّل طلاءات الإيبوكسي لقوة التصاقها الممتازة، ومقاومتها للتآكل، وحمايتها الكيميائية، خاصةً في البيئات المسببة للتآكل أو الرطوبة العالية. كما عزز ازدهار قطاع البناء في الاقتصادات الناشئة، والتركيز المتزايد على طبقات الحماية طويلة الأمد ومنخفضة الصيانة، نمو هذا القطاع.

من المتوقع أن يشهد قطاع توربينات الرياح والمركبات أسرع نمو بين عامي 2025 و2032، مدفوعًا بالتركيز المتزايد على الطاقة المستدامة والانتشار المتزايد لأنظمة طاقة الرياح. يُستخدم راتنج الإيبوكسي على نطاق واسع في تصنيع مواد مركبة خفيفة الوزن وعالية القوة لشفرات وهياكل توربينات الرياح، مما يوفر مقاومة التعب والأداء الهيكلي اللازمين في ظل الظروف الجوية القاسية. ويعزز التوجه العالمي نحو أهداف صافي الانبعاثات الصفرية والتطورات في تكنولوجيا المركبات القائمة على الإيبوكسي الطلب على هذا المجال.

• حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق راتنج الإيبوكسي إلى قطاعات البناء والتشييد، والنقل، والصناعات العامة، والسلع الاستهلاكية، وطاقة الرياح، والفضاء، والقطاع البحري، وغيرها. وقد شكّل قطاع البناء والتشييد أكبر حصة من إيرادات السوق في عام 2024، مدعومًا بالاستخدامات المتعددة لراتنج الإيبوكسي في مواد ربط الخرسانة، وطلاءات الأرضيات الواقية، وأنظمة العزل المائي، والمواد اللاصقة الإنشائية. إن متانة الإيبوكسي الفائقة، ومقاومته للرطوبة والمواد الكيميائية، وقدرته على تعزيز سلامة الهياكل، تجعله لا غنى عنه في كل من البنية التحتية التجارية والسكنية. ولا يزال التوسع الحضري السريع، وزيادة الاستثمار في مشاريع الهندسة المدنية، والتركيز على مواد البناء عالية الأداء، يعزز هيمنته.

من المتوقع أن ينمو قطاع طاقة الرياح بأعلى معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالتحول العالمي المتسارع نحو الطاقة المتجددة. يُعدّ راتنج الإيبوكسي جزءًا لا يتجزأ من تصنيع توربينات الرياح نظرًا لارتفاع نسبة قوته إلى وزنه وأدائه الميكانيكي المتفوق، وهما عنصران أساسيان لضمان طول عمر وكفاءة شفرات التوربينات الكبيرة. ومع استثمار الحكومات والقطاع الخاص في توسيع طاقة الرياح، وخاصةً مزارع الرياح البحرية، من المتوقع أن يزداد استخدام أنظمة الإيبوكسي المتقدمة في تصنيع شفرات الدوار وأغطية المحركات بشكل ملحوظ.

تحليل إقليمي لسوق راتنج الإيبوكسي

- سيطرت منطقة آسيا والمحيط الهادئ على سوق راتنجات الإيبوكسي بأكبر حصة إيرادات بلغت 59.61٪ في عام 2024، مدفوعة بالتصنيع السريع وزيادة نشاط البناء والطلب القوي على المواد المركبة خفيفة الوزن في قطاعات السيارات وطاقة الرياح والإلكترونيات.

- يساهم توسع الطبقة المتوسطة في المنطقة، وارتفاع استثمارات البنية التحتية الحضرية، والمبادرات الحكومية الداعمة للطاقة المتجددة في تسريع التبني

- بالإضافة إلى ذلك، فإن وجود موردي المواد الخام الفعالين من حيث التكلفة، والصادرات المتزايدة من المركبات القائمة على الإيبوكسي، وتوسيع مرافق التصنيع تعمل على تعزيز نمو السوق الإقليمية بشكل أكبر.

نظرة عامة على سوق راتنجات الإيبوكسي في اليابان

يشهد سوق راتنجات الإيبوكسي في اليابان نموًا مطردًا نظرًا للطلب المتزايد على الإلكترونيات الدقيقة، وتطبيقات السيارات، والطلاءات المقاومة للتآكل. ويركز المصنعون اليابانيون على الابتكار في تركيبات مقاومة للهب ومستقرة حراريًا لدعم تصغير المركبات الكهربائية والإلكترونيات. ويواصل تركيز اليابان على المواد عالية الأداء، بالإضافة إلى قطاع البناء المتطور، تعزيز استهلاك راتنجات الإيبوكسي في المواد اللاصقة، والأرضيات، والطلاءات الواقية.

نظرة عامة على سوق راتنجات الإيبوكسي في الصين

استحوذت السوق الصينية على الحصة الأكبر في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، مدعومةً بتطوير البنية التحتية واسعة النطاق، وازدهار صناعة الإلكترونيات، وهيمنة البلاد في تصنيع توربينات الرياح. ونظرًا لكون الصين رائدة عالميًا في إنتاج راتنجات الإيبوكسي، يستفيد الموردون المحليون من وفورات الحجم، مما يتيح لهم أسعارًا تنافسية. كما أن الدعم الحكومي لمبادرات البناء الأخضر والنمو السريع للبنية التحتية للسيارات الكهربائية وشبكات الجيل الخامس (5G) يعززان الطلب على المواد المركبة ومواد التغليف القائمة على الإيبوكسي.

نظرة عامة على سوق راتنجات الإيبوكسي في أوروبا

من المتوقع أن ينمو سوق راتنجات الإيبوكسي في أوروبا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بلوائح بيئية صارمة، وطلب قوي على المواد القابلة لإعادة التدوير ومنخفضة المركبات العضوية المتطايرة، وتوسع في قطاعي الطيران والطاقة المتجددة. يستثمر المصنعون الأوروبيون في راتنجات الإيبوكسي ذات الأساس الحيوي وتقنيات المركبات المتقدمة لتحقيق أهداف الاستدامة. كما يدعم الطلب على الطلاءات طويلة الأمد، والحماية من التآكل، والمواد اللاصقة عالية القوة في قطاعي البنية التحتية والقطاع البحري نمو السوق.

نظرة عامة على سوق راتنجات الإيبوكسي في المملكة المتحدة

من المتوقع أن يشهد سوق المملكة المتحدة نموًا مطردًا، مدعومًا بتزايد الطلب على الطلاءات المتينة في تجديد البنية التحتية وتوسيع مشاريع طاقة الرياح البحرية. وتشجع المبادرات الرامية إلى خفض انبعاثات المركبات العضوية المتطايرة والاعتماد على المنتجات البترولية على اعتماد تركيبات إيبوكسي صديقة للبيئة. كما يُسهم نمو صناعة الإلكترونيات والانتقال إلى التنقل الكهربائي في زيادة استخدام راتنجات الإيبوكسي في التغليف وتصنيع المكونات خفيفة الوزن.

نظرة عامة على سوق راتنجات الإيبوكسي في ألمانيا

يشهد سوق راتنجات الإيبوكسي في ألمانيا توسعًا ملحوظًا، مدفوعًا بقوة التصنيع الصناعي، والابتكار في مجال السيارات، والريادة في تكنولوجيا طاقة الرياح. ويعزز التزام ألمانيا بالبناء المستدام والمركبات عالية الأداء الطلب على أنظمة الإيبوكسي ذات المقاومة الميكانيكية والحرارية والكيميائية الفائقة. كما تدعم البنية التحتية المتطورة للبحث والتطوير، والطلب المتزايد على مواد الإيبوكسي اللاصقة في قطاعي الطيران والفضاء والإلكترونيات، استمرار نمو السوق.

نظرة عامة على سوق راتنجات الإيبوكسي في أمريكا الشمالية

من المتوقع أن تسجل أمريكا الشمالية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بزيادة استخدام راتنجات الإيبوكسي في المباني الموفرة للطاقة، وأنظمة بطاريات السيارات الكهربائية، والطلاءات الصناعية الواقية. ويساهم الطلب المتزايد على المواد المركبة المتقدمة في قطاعي الطيران والدفاع، إلى جانب الدعم الحكومي للطاقة النظيفة وتطوير البنية التحتية، في تسريع النمو. كما تستفيد المنطقة من تفضيل المستهلكين الكبير للطلاءات عالية الأداء، وتزايد الاستثمار في مشاريع الطاقة المتجددة مثل مزارع الرياح.

نظرة عامة على سوق راتنجات الإيبوكسي في الولايات المتحدة

استحوذ سوق راتنجات الإيبوكسي في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدفوعًا بالإنفاق القوي على الإنشاءات، وازدهار قطاع السيارات، والريادة في ابتكارات الفضاء والطيران. يُستخدم راتنجات الإيبوكسي على نطاق واسع في المواد اللاصقة عالية القوة، والطلاءات الواقية، والمركبات الهيكلية في التطبيقات المدنية والعسكرية. ويعزز الطلب المتزايد على مواد العزل الموفرة للطاقة وأنظمة الأرضيات المتينة في قطاع الإنشاءات التجارية نمو السوق.

حصة سوق راتنجات الإيبوكسي

وتقود صناعة راتنجات الإيبوكسي في المقام الأول شركات راسخة، بما في ذلك:

- SPOLCHEMIE (جمهورية التشيك)

- باسف (ألمانيا)

- شركة هانتسمان الدولية ذ.م.م (الولايات المتحدة)

- 3M (الولايات المتحدة)

- شركة نان يا للبلاستيك (تايوان)

- هيكسيون (الولايات المتحدة)

- شركة أولين (الولايات المتحدة)

- سولفاي (بلجيكا)

- مجموعة تشانغ تشون (تايوان)

- شركة نما للكيماويات (المملكة العربية السعودية)

- شركة سيكا إيه جي، المواد اللاصقة النجمية (الهند)

- شركة إيجل للكيماويات (مصر)

- شركة LEUNA-Harze GmbH (ألمانيا)

- أنظمة إيليت كريت (الولايات المتحدة)

- شركة آر بي سي للصناعات (الولايات المتحدة)

أحدث التطورات في سوق راتنجات الإيبوكسي العالمية

- في فبراير 2025، أعلنت شركة ويستليك أن ويستليك إيبوكسي ستطرح منتجها "إيبو فيف"، وهو مجموعة منتجات إيبوكسي مستدامة، في معرض جي إي سي وورلد 2025 في باريس. يتضمن خط منتجات "إيبو فيف" راتنجات إيبوكسي فينولية وعوامل معالجة مصممة لدعم أهداف الاستدامة في مختلف التطبيقات. وقد طُوّرت هذه المجموعة مع التركيز على المسؤولية البيئية، لتعكس التزام ويستليك بالابتكار المستدام والارتقاء بسلسلة القيمة التعاونية.

- في مارس 2024، أطلقت شركة جراسيم إندستريز المحدودة، الشركة الرائدة في مجموعة أديتيا بيرلا، رسميًا مشروع توسعها في ولاية غوجارات، في قطاع الكيماويات. يهدف هذا المشروع إلى زيادة طاقة إنتاج راتنجات الإيبوكسي وتركيباتها بمقدار 123,000 طن، مما يضاعف الطاقة الإنتاجية الإجمالية لشركة المواد المتقدمة إلى 246,000 طن سنويًا. يمثل هذا التوسع نقطة تحول في قطاع المواد المتقدمة، ويضعه كلاعب رئيسي في سوق مواد الإيبوكسي العالمية، مدعومًا بخطط نمو طموحة.

- في فبراير 2024، منح مجلس إدارة شركة DCM Shriram المحدودة موافقة مبدئية لتوسع أعمال الكيماويات في مجال "المواد المتقدمة" من خلال استثمارات استراتيجية في الإيبوكسي والمنتجات ذات القيمة المضافة. تتضمن هذه الخطوة الاستباقية استثمارًا كبيرًا بقيمة 1000 كرور روبية هندية على مدى السنوات القليلة المقبلة لإنشاء مصنع جديد ومتطور لتصنيع الإيبوكسي.

- في يوليو 2022، استحوذت شركة DIC على شركة Guangdong TOD New Materials Co., Ltd.، وهي شركة صينية لتصنيع راتنجات الطلاء، وذلك في إطار استراتيجيتها لتوسيع طاقة إنتاج راتنجات الطلاء في جميع أنحاء آسيا، وخاصةً في الصين. ويتماشى هذا الاستحواذ مع خطة DIC متوسطة وطويلة الأجل لتعزيز ريادتها في سوق راتنجات الطلاء الآسيوية من خلال تقديم منتجات راتنجية صديقة للبيئة وعملية. كما تخطط الشركة للاستفادة من قدرات الإنتاج الموسعة في Ideal Chemi Plast في الهند لدعم هذا النمو الإقليمي.

- في نوفمبر 2021، أطلقت شركة سولفاي منتج Reactsurf 0092، وهو مستحلب مائي تفاعلي مصمم لراتنجات الإيبوكسي الصلبة المستخدمة في الطلاءات والدهانات الصناعية. يدعم هذا الابتكار التزام الشركة بالتنمية المستدامة من خلال تلبية المتطلبات التنظيمية والبيئية لتوفير حلول طلاء أنظف وأكثر أمانًا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق راتنج الإيبوكسي العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق راتنج الإيبوكسي العالمي

2.3 شبكة تحديد مواقع البائعين

2.4 الأسواق المغطاة

2.5 النطاق الجغرافي

2.6 سنة تم أخذها في الاعتبار للدراسة

2.7 منهجية البحث

2.8 منحنى خط حياة التكنولوجيا

2.9 النمذجة متعددة المتغيرات

2.1 المقابلات الأولية مع قادة الرأي الرئيسيين

2.11 شبكة موقف السوق DBMR

2.12 شبكة تغطية تطبيقات السوق

2.13 مصفوفة تحديات سوق DBMR

2.14 المصادر الثانوية

2.15 سوق راتنج الإيبوكسي العالمي: لمحة بحثية

2.16 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 نظرة عامة على مؤشر الأسعار

5 الملخص التنفيذي

6 رؤى مميزة

6.1 تغطية المواد الخام

6.2 تحليل الإنتاج والاستهلاك

6.3 سيناريو الاستيراد والتصدير

6.4 التقدم التكنولوجي من قبل الشركات المصنعة

6.5 قوى بورتر الخمس

6.6 معايير اختيار البائعين

6.7 تحليل بيستل

6.8 تغطية التنظيم

6.8.1 رموز المنتج

6.8.2 المعايير المعتمدة

6.8.3 معايير السلامة

6.8.3.1. مناولة المواد وتخزينها

6.8.3.2. النقل والاحتياطات

6.8.3.3. تحديد هوية هاراد

7 مؤشر الأسعار

8 نظرة عامة على القدرة الإنتاجية

9 تحليل سلسلة التوريد

9.1 نظرة عامة

9.2 سيناريو التكلفة اللوجستية

9.3 أهمية مقدمي الخدمات اللوجستية

10 سيناريوهات تغير المناخ

10.1 المخاوف البيئية

10.2 استجابة الصناعة

10.3 دور الحكومة

10.4 توصيات المحللين

١١ سوق راتنج الإيبوكسي العالمي، حسب المنتج، ٢٠١٨-٢٠٣٢ (مليون دولار أمريكي) (كيلو طن)

11.1 نظرة عامة

11.2 جليسيديل

11.3 غير جليسيديل.

١٢ سوق راتنج الإيبوكسي العالمي، حسب السلسلة الكيميائية، ٢٠١٨-٢٠٣٢ (مليون دولار أمريكي)

12.1 نظرة عامة

12.2 راتنجات إيبوكسي البيسفينول

12.3 راتنجات إيبوكسي أليفاتية

12.4 راتنجات إيبوكسي نوفولاك

12.5 راتنجات إيبوكسي هالوجينية

12.6 مخففات راتنج الإيبوكسي

12.7 راتنجات إيبوكسي غليسيديل أمين

13 سوق راتنج الإيبوكسي العالمي، حسب الشكل، 2018-2032 (مليون دولار أمريكي)

13.1 نظرة عامة

13.2 سائل

13.3 مسحوق

14 سوق راتنج الإيبوكسي العالمي، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

14.1 نظرة عامة

14.2 الطلاءات والدهانات

14.2.1 الطلاءات والدهانات، حسب التطبيق

14.2.1.1. الطلاءات الصناعية

14.2.1.2. الطلاءات البحرية

14.2.1.3. الدهانات الزخرفية

14.3 المواد اللاصقة

14.3.1 المواد اللاصقة حسب التطبيق

14.3.1.1. البناء والهندسة المدنية

14.3.1.2. الإلكترونيات

14.3.1.3. صناعة السيارات

14.4 المواد المركبة

14.4.1 المواد المركبة، حسب التطبيق

14.4.1.1. الفضاء الجوي

14.4.1.1.1. الفضاء الجوي، حسب التطبيق

14.4.1.1.1.1 هياكل الطائرات

14.4.1.1.1.2 المكونات الداخلية

14.4.1.1.1.3 آخرون

14.4.1.2. السيارات

14.4.1.3. المعدات الرياضية

14.5 التغليف الكهربائي والإلكتروني

14.5.1 التغليف الكهربائي والإلكتروني، حسب التطبيق

14.5.1.1. تغليف المكونات

14.5.1.2. تصنيع لوحات الدوائر

14.6 الصب والقولبة

14.6.1 الصب والقولبة حسب التطبيق

14.6.1.1. الفن والنحت

14.6.1.2. القوالب الصناعية

14.7 الأرضيات

14.7.1 الأرضيات حسب التطبيق

14.7.1.1. الأرضيات التجارية

14.7.1.2. الأرضيات الصناعية

14.7.1.3. الأرضيات الزخرفية

14.8 آخرون

١٥ سوق راتنج الإيبوكسي العالمي، حسب القطاعات، ٢٠١٨-٢٠٣٢ (مليون دولار أمريكي)

15.1 نظرة عامة

15.2 السيارات

15.2.1 السيارات، حسب المنتج

15.2.1.1. جليسيديل

15.2.1.2. غير جليسيديل

15.3 البناء

15.3.1 البناء حسب المنتج

15.3.1.1. جليسيديل

15.3.1.2. غير جليسيديل

15.4 الفضاء والدفاع

15.4.1 الفضاء والدفاع، حسب المنتج

15.4.1.1. جليسيديل

15.4.1.2. غير جليسيديل

15.5 السلع الاستهلاكية

15.5.1 السلع الاستهلاكية، حسب المنتج

15.5.1.1. جليسيديل

15.5.1.2. غير جليسيديل

15.6 طاقة الرياح

15.6.1 طاقة الرياح، حسب المنتج

15.6.1.1. جليسيديل

15.6.1.2. غير جليسيديل

15.7 الكهرباء والإلكترونيات

15.7.1 الأجهزة الكهربائية والإلكترونية، حسب المنتج

15.7.1.1. جليسيديل

15.7.1.2. غير جليسيديل

15.8 الهندسة الميكانيكية

15.8.1 الهندسة الميكانيكية، حسب المنتج

15.8.1.1. جليسيديل

15.8.1.2. غير جليسيديل

15.9 الزراعة

15.9.1 الزراعة حسب المنتج

15.9.1.1. جليسيديل

15.9.1.2. غير جليسيديل

15.1 الطاقة الشمسية

15.10.1 الطاقة الشمسية، حسب المنتج

15.10.1.1. جليسيديل

15.10.1.2. غير جليسيديل

15.11 الطاقة الكهرومائية

15.11.1 الطاقة الكهرومائية، حسب المنتج

15.11.1.1. جليسيديل

15.11.1.2. غير جليسيديل

15.12 التغليف

15.12.1 التعبئة والتغليف حسب المنتج

15.12.1.1. جليسيديل

15.12.1.2. غير جليسيديل

15.13 الرعاية الصحية

15.13.1 الرعاية الصحية، حسب المنتج

15.13.1.1. جليسيديل

15.13.1.2. غير جليسيديل

15.14 النفط والغاز

15.14.1 النفط والغاز، حسب المنتج

15.14.1.1. جليسيديل

15.14.1.2. غير جليسيديل

15.15 التعدين

15.15.1 التعدين حسب المنتج

15.15.1.1. جليسيديل

15.15.1.2. غير جليسيديل

15.16 آخرون

15.16.1 آخرون، حسب المنتج

15.16.1.1. جليسيديل

15.16.1.2. غير جليسيديل

16 سوق راتنج الإيبوكسي العالمي، حسب المنطقة الجغرافية، 2018-2032 (مليون دولار أمريكي) (كيلو طن)

السوق العالمية لراتنج الإيبوكسي (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

16.1 أمريكا الشمالية

16.1.1 الولايات المتحدة

16.1.2 كندا

16.1.3 المكسيك

16.2 أوروبا

16.2.1 ألمانيا

16.2.2 المملكة المتحدة

16.2.3 إيطاليا

16.2.4 فرنسا

16.2.5 إسبانيا

16.2.6 روسيا

16.2.7 سويسرا

16.2.8 تركيا

16.2.9 بلجيكا

16.2.10 هولندا

16.2.11 بقية أوروبا

16.3 منطقة آسيا والمحيط الهادئ

16.3.1 اليابان

16.3.2 الصين

16.3.3 كوريا الجنوبية

16.3.4 الهند

16.3.5 سنغافورة

16.3.6 تايلاند

16.3.7 إندونيسيا

16.3.8 ماليزيا

16.3.9 الفلبين

16.3.10 أستراليا ونيوزيلندا

16.3.11 بقية منطقة آسيا والمحيط الهادئ

16.4 أمريكا الجنوبية

16.4.1 البرازيل

16.4.2 الأرجنتين

16.4.3 بقية أمريكا الجنوبية

16.5 الشرق الأوسط وأفريقيا

16.5.1 جنوب أفريقيا

16.5.2 مصر

16.5.3 المملكة العربية السعودية

16.5.4 الإمارات العربية المتحدة

16.5.5 إسرائيل

16.5.6 بقية دول الشرق الأوسط وأفريقيا

17 سوق راتنج الإيبوكسي العالمي، مشهد الشركة

17.1 تحليل أسهم الشركة: عالميًا

17.2 تحليل أسهم الشركة: أمريكا الشمالية

17.3 تحليل أسهم الشركة: أوروبا

17.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

17.5 عمليات الدمج والاستحواذ

17.6 تطوير المنتجات الجديدة والموافقات عليها

17.7 التوسعات

17.8 الشراكة والتطورات الاستراتيجية الأخرى

18 تحليل SWOT وجسر البيانات لأبحاث السوق

19 سوق راتنجات الإيبوكسي العالمية - نبذة عن الشركة

19.1 شركة أولين

19.1.1 لمحة عامة عن الشركة

19.1.2 محفظة المنتجات

19.1.3 تحليل الإيرادات

19.1.4 التحديثات الأخيرة

19.1.5 نظرة عامة على القدرة الإنتاجية

19.2 شركة كوكدو للكيماويات المحدودة

19.2.1 لمحة عامة عن الشركة

19.2.2 محفظة المنتجات

19.2.3 تحليل الإيرادات

19.2.4 التحديثات الأخيرة

19.2.5 نظرة عامة على القدرة الإنتاجية

19.3 شركة هيكسيون

19.3.1 لمحة عامة عن الشركة

19.3.2 محفظة المنتجات

19.3.3 تحليل الإيرادات

19.3.4 التحديثات الأخيرة

19.3.5 نظرة عامة على القدرة الإنتاجية

19.4 شركة نان يا للبلاستيك

19.4.1 لمحة عامة عن الشركة

19.4.2 محفظة المنتجات

19.4.3 تحليل الإيرادات

19.4.4 التحديثات الأخيرة

19.4.5 نظرة عامة على القدرة الإنتاجية

19.5 شركة جراسيم للصناعات المحدودة

19.5.1 لمحة عامة عن الشركة

19.5.2 محفظة المنتجات

19.5.3 تحليل الإيرادات

19.5.4 التحديثات الأخيرة

19.5.5 نظرة عامة على القدرة الإنتاجية

19.6 مجموعة تشانغ تشون

19.6.1 لمحة عامة عن الشركة

19.6.2 محفظة المنتجات

19.6.3 تحليل الإيرادات

19.6.4 التحديثات الأخيرة

19.6.5 نظرة عامة على القدرة الإنتاجية

19.7 شركة ويستليك

19.7.1 لمحة عامة عن الشركة

19.7.2 محفظة المنتجات

19.7.3 تحليل الإيرادات

19.7.4 التحديثات الأخيرة

19.7.5 نظرة عامة على القدرة الإنتاجية

19.8 شركة DIC

19.8.1 لمحة عامة عن الشركة

19.8.2 محفظة المنتجات

19.8.3 تحليل الإيرادات

19.8.4 التحديثات الأخيرة

19.8.5 نظرة عامة على القدرة الإنتاجية

19.9 شركة هانتسمان الدولية ذ.م.م

19.9.1 لمحة عامة عن الشركة

19.9.2 محفظة المنتجات

19.9.3 تحليل الإيرادات

19.9.4 التحديثات الأخيرة

19.9.5 نظرة عامة على القدرة الإنتاجية

19.1 شركة الصين للبتروكيماويات

19.10.1 لمحة عامة عن الشركة

19.10.2 محفظة المنتجات

19.10.3 تحليل الإيرادات

19.10.4 التحديثات الأخيرة

19.10.5 نظرة عامة على القدرة الإنتاجية

19.11 شركة مجموعة ميتسوبيشي للكيماويات.

19.11.1 لمحة عامة عن الشركة

19.11.2 محفظة المنتجات

19.11.3 تحليل الإيرادات

19.11.4 التحديثات الأخيرة

19.11.5 نظرة عامة على القدرة الإنتاجية

19.12 شركة أتول المحدودة

19.12.1 لمحة عامة عن الشركة

19.12.2 محفظة المنتجات

19.12.3 تحليل الإيرادات

19.12.4 التحديثات الأخيرة

19.12.5 نظرة عامة على القدرة الإنتاجية

19.13 شركة دايسل كيمتيك المحدودة

19.13.1 لمحة عامة عن الشركة

19.13.2 محفظة المنتجات

19.13.3 تحليل الإيرادات

19.13.4 التحديثات الأخيرة

19.13.5 نظرة عامة على القدرة الإنتاجية

19.14 فيزاج كيميكال

19.14.1 لمحة عامة عن الشركة

19.14.2 محفظة المنتجات

19.14.3 تحليل الإيرادات

19.14.4 التحديثات الأخيرة

19.14.5 نظرة عامة على القدرة الإنتاجية

19.15 LEUNA-HARZE GMBH

19.15.1 لمحة عامة عن الشركة

19.15.2 محفظة المنتجات

19.15.3 تحليل الإيرادات

19.15.4 التحديثات الأخيرة

19.15.5 نظرة عامة على القدرة الإنتاجية

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

20 تقريرًا ذات صلة

21 استبيان

22 الخاتمة

23 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.