Global Fracking Fluid And Chemical Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

43.96 Billion

USD

99.86 Billion

2025

2033

USD

43.96 Billion

USD

99.86 Billion

2025

2033

| 2026 –2033 | |

| USD 43.96 Billion | |

| USD 99.86 Billion | |

| % | |

|

تقسيم سوق سوائل ومواد التكسير الهيدروليكي العالمية، حسب نوع السائل (مائي، رغوي، زيتي هلامي، مائي انسيابي، صناعي، وغيرها)، ونوع البئر (رأسي وأفقي)، ونوع الوظيفة (عوامل الربط المتشابك، وعوامل التبلور، وعوامل ضبط الرقم الهيدروجيني، ومبيدات حيوية، وعوامل خافضة للتوتر السطحي، ومخفضات الاحتكاك) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق سوائل ومواد التكسير الهيدروليكي

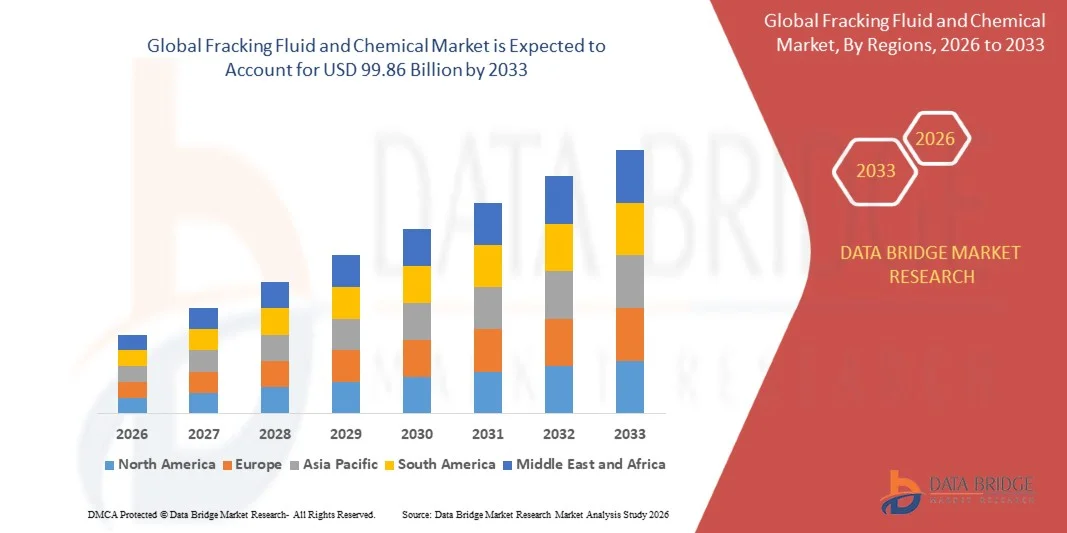

- بلغت قيمة سوق سوائل ومواد التكسير الهيدروليكي العالمية 43.96 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 99.86 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 10.80% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة عمليات استكشاف وإنتاج موارد النفط والغاز الصخري في البلدان الرئيسية المنتجة للطاقة

- يؤدي ارتفاع الطلب على الطاقة والتقدم في تقنيات التكسير الهيدروليكي إلى تسريع اعتماد سوائل التكسير المتخصصة والمواد الكيميائية المحسّنة للأداء.

تحليل سوق سوائل ومواد التكسير الهيدروليكي

- يشهد السوق نموًا مطردًا نتيجة الاعتماد المتزايد على التكسير الهيدروليكي لاستخراج الهيدروكربونات غير التقليدية مثل الغاز الصخري والنفط الصخري

- تساهم التطورات التكنولوجية المستمرة في تركيب السوائل والمواد الكيميائية المضافة في تحسين كفاءة الحفر، وعمر الآبار، والأداء البيئي، مما يدفع الصناعة إلى تبني هذه التقنيات.

- هيمنت أمريكا الشمالية على سوق سوائل ومواد التكسير الهيدروليكي، محققةً أكبر حصة من الإيرادات بنسبة 39.20% في عام 2025، مدفوعةً بالتنقيب المكثف عن الغاز الصخري والاعتماد القوي لتقنيات التكسير الهيدروليكي في جميع أنحاء المنطقة.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في السوق العالمية لسوائل ومواد التكسير الهيدروليكي، مدفوعةً بتزايد التصنيع، وارتفاع استهلاك الطاقة، وتوسع الاستثمارات في أنشطة استكشاف النفط والغاز في الاقتصادات الناشئة.

- استحوذ قطاع السوائل المائية على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا باستخدامه الواسع في عمليات التكسير الهيدروليكي نظرًا لكفاءته من حيث التكلفة وسهولة توفره وتوافقه مع مختلف الإضافات الكيميائية. تُستخدم السوائل المائية بشكل شائع في استخراج الغاز الصخري والنفط المحكم، حيث تُحدث كسورًا فعالة في التكوينات الصخرية، مع دعمها لخلط المواد الكيميائية بكفاءة ومرونة تشغيلية عالية. كما تُمكّن هذه السوائل المشغلين من تحسين عمليات تحفيز الآبار مع الحفاظ على تكاليف تشغيلية منخفضة نسبيًا مقارنةً بأنظمة السوائل الأخرى.

نطاق التقرير وتجزئة سوق سوائل ومواد التكسير الهيدروليكي

|

صفات |

أهم المعلومات السوقية حول سوائل ومواد التكسير الهيدروليكي |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• شركة BASF SE (ألمانيا) |

|

فرص السوق |

• زيادة تطوير موارد النفط والغاز غير التقليدية |

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على الطاقة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق سوائل ومواد التكسير الهيدروليكي

"التوسع المتزايد في استكشاف النفط والغاز غير التقليدي"

يُؤثر التركيز المتزايد على استخراج موارد الطاقة غير التقليدية بشكلٍ كبير على سوق سوائل ومواد التكسير الهيدروليكي، حيث تعتمد شركات الطاقة بشكلٍ متزايد على التكسير الهيدروليكي لتعزيز إنتاج النفط والغاز. وتكتسب سوائل التكسير الهيدروليكي والمواد الكيميائية المتخصصة رواجًا متزايدًا لقدرتها على تحسين إنتاجية الآبار، ورفع كفاءة عمليات الحفر، وتعزيز استخلاص الهيدروكربونات. ويُعزز هذا التوجه استخدامها في استخراج الغاز الصخري والنفط الصخري وغاز الميثان من طبقات الفحم، مما يُشجع المصنّعين على تطوير تركيبات كيميائية متقدمة تُحسّن الكفاءة التشغيلية.

• أدى تزايد الطلب العالمي على الطاقة وتوسع مشاريع استكشاف النفط الصخري إلى تسريع الطلب على سوائل التكسير الهيدروليكي والمواد المضافة المحسّنة للأداء. ويستثمر منتجو الطاقة بنشاط في تقنيات الحفر المتقدمة لتعظيم استخراج الموارد مع الحفاظ على سلامة العمليات. وقد أدى ذلك أيضاً إلى تعاون بين مزودي خدمات حقول النفط ومصنعي المواد الكيميائية لتطوير حلول عالية الأداء تعزز نفاذية التكسير الهيدروليكي وتطيل عمر الآبار.

تؤثر التطورات التكنولوجية واتجاهات الكفاءة التشغيلية على قرارات الاستثمار، حيث تركز الشركات على تركيبات كيميائية مبتكرة تُحسّن دقة الحفر وتقلل من الأثر البيئي. وتساعد هذه العوامل مزودي الخدمات على تمييز عروضهم في سوق تنافسية، كما تدعم تطوير سوائل التكسير الصديقة للبيئة وأنظمة المياه القابلة لإعادة التدوير. وتستثمر الشركات بشكل متزايد في البحث والتطوير لتحسين فعالية واستدامة عمليات التكسير الهيدروليكي.

فعلى سبيل المثال، في عام 2024، وسّعت شركتا هاليبرتون وشلمبرجير نطاق منتجاتهما الكيميائية المستخدمة في التكسير الهيدروليكي من خلال طرح أنظمة سوائل متطورة مصممة لتعزيز كفاءة استخراج الغاز الصخري. وقد تم إطلاق هذه الحلول لدعم عمليات استكشاف الطاقة غير التقليدية المتزايدة وتحسين الإنتاجية التشغيلية في حقول النفط والغاز الرئيسية حول العالم.

• في حين يستمر الطلب على سوائل ومواد التكسير الهيدروليكي في النمو، فإن التوسع المستدام للسوق يعتمد على الابتكار التكنولوجي، والإنتاج الفعال من حيث التكلفة، وتحسين ممارسات الإدارة البيئية. كما تركز الشركات على تقنيات إعادة تدوير المياه، وتركيبات الإضافات المتقدمة، وتحسين سلسلة التوريد لضمان عمليات تكسير هيدروليكي مستدامة وفعالة.

ديناميكيات سوق سوائل ومواد التكسير الهيدروليكي

السائق

"التطور المتزايد لموارد النفط والغاز غير التقليدية"

• يُعدّ التوسع المتزايد في استكشاف موارد الغاز الصخري والنفط المحكم محركًا رئيسيًا لسوق سوائل التكسير الهيدروليكي والمواد الكيميائية المستخدمة فيه. ويلجأ منتجو الطاقة بشكل متزايد إلى تقنيات التكسير الهيدروليكي للوصول إلى احتياطيات الهيدروكربونات التي كانت عصية على الوصول سابقًا، مما يؤدي إلى ارتفاع الطلب على سوائل التكسير المتخصصة والمواد الكيميائية المضافة التي تُحسّن كفاءة الحفر والإنتاج.

• يؤثر التوسع في استخدامات المواد الكيميائية المستخدمة في التكسير الهيدروليكي في أحواض الصخر الزيتي، ومشاريع الحفر البحرية، واستكشاف الآبار العميقة، على نمو السوق. وتلعب هذه المواد دورًا حاسمًا في تحسين لزوجة السوائل، وتقليل الاحتكاك، وتثبيت تكوينات الآبار، مما يُمكّن المشغلين من تحسين عمليات الاستخراج وزيادة معدلات استخلاص الهيدروكربونات إلى أقصى حد.

• يعمل مزودو خدمات حقول النفط ومصنعو المواد الكيميائية بنشاط على الترويج لحلول سوائل التكسير المتقدمة من خلال ابتكار المنتجات، وعقد الشراكات، ونشرها على نطاق واسع في الحقول. وتدعم هذه الجهود الزيادة في استهلاك الطاقة العالمي، وتزايد الاستثمارات في مشاريع النفط والغاز غير التقليدية، مما يشجع على تطوير تركيبات كيميائية أكثر كفاءة وصديقة للبيئة.

فعلى سبيل المثال، في عام 2023، أفادت شركتا بيكر هيوز وشيفرون بزيادة استخدام سوائل التكسير الهيدروليكي المتقدمة في مشاريع استكشاف الصخر الزيتي في جميع أنحاء أمريكا الشمالية. وجاء هذا التوسع نتيجة لارتفاع الطلب على الطاقة والتطورات التكنولوجية التي تُحسّن إنتاجية الآبار وتقلل من وقت توقف العمليات.

على الرغم من أن زيادة استكشاف مصادر الطاقة غير التقليدية تدعم نمو السوق، إلا أن التوسع في استخدامها يعتمد على الامتثال للوائح التنظيمية، والإدارة البيئية، وترشيد التكاليف. وسيكون الاستثمار في تركيبات كيميائية مستدامة، وأنظمة محسّنة لإدارة المياه، وعمليات سلسلة توريد فعّالة، أمراً أساسياً للحفاظ على القدرة التنافسية ودعم التوسع طويل الأجل في السوق.

ضبط النفس/التحدي

"المخاوف البيئية والقيود التنظيمية"

لا تزال المخاوف البيئية المرتبطة بالتكسير الهيدروليكي تشكل تحديًا رئيسيًا لسوق سوائل ومواد التكسير. وقد أثارت قضايا مثل تلوث المياه الجوفية، وارتفاع استهلاك المياه، والتخلص من النفايات الكيميائية، مخاوف لدى الجهات التنظيمية والمجتمعات المحلية، مما أدى إلى وضع لوائح بيئية وإرشادات تشغيلية أكثر صرامة.

• لا يزال الوعي العام والتدقيق التنظيمي يؤثران على ديناميكيات السوق، لا سيما في المناطق التي تتسم فيها سياسات حماية البيئة بالصرامة. وغالبًا ما يتطلب الامتثال للأطر التنظيمية من الشركات تبني تركيبات سوائل صديقة للبيئة وتقنيات متقدمة لمعالجة المياه، مما يزيد من تكاليف التشغيل وتعقيداته.

• تؤثر تحديات سلسلة التوريد والعمليات التشغيلية أيضًا على نمو السوق، حيث يتطلب التكسير الهيدروليكي كميات كبيرة من المياه والمواد الكيميائية المتخصصة وشبكات لوجستية فعالة لدعم أنشطة الحفر. يجب على الشركات الاستثمار في أنظمة متطورة لإدارة السوائل وممارسات مسؤولة للتخلص من النفايات لضمان الامتثال للمعايير البيئية.

فعلى سبيل المثال، في عام 2024، فرضت الهيئات التنظيمية في العديد من الدول الأوروبية إرشادات أكثر صرامة على أنشطة التكسير الهيدروليكي، مما أثر على استخدام المواد الكيميائية التقليدية المستخدمة في هذه العملية. وقد طُلب من شركات الطاقة العاملة في هذه المناطق اعتماد تركيبات كيميائية أكثر أمانًا بيئيًا وأنظمة مراقبة مُحسّنة للحد من الأثر البيئي.

• يتطلب التغلب على هذه التحديات ابتكارًا مستمرًا في سوائل التكسير الصديقة للبيئة، وتقنيات محسّنة لإعادة تدوير المياه، وتعاونًا أقوى بين الجهات المعنية في الصناعة والهيئات التنظيمية. وسيكون الاستثمار في ممارسات الحفر المستدامة واستراتيجيات الإدارة البيئية الشفافة أمرًا أساسيًا لدعم النمو طويل الأجل لسوق سوائل ومواد التكسير الكيميائية العالمية.

نطاق سوق سوائل ومواد التكسير الهيدروليكي

يتم تقسيم السوق على أساس نوع السائل ونوع البئر ونوع الوظيفة.

• حسب نوع السائل

استنادًا إلى نوع السائل، يُقسّم سوق سوائل ومواد التكسير الهيدروليكي إلى سوائل مائية، وسوائل رغوية، وسوائل زيتية هلامية، وسوائل مائية انسيابية، وسوائل اصطناعية، وأنواع أخرى. وقد استحوذت السوائل المائية على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعةً باستخدامها الواسع في عمليات التكسير الهيدروليكي نظرًا لكفاءتها من حيث التكلفة، وسهولة توفرها، وتوافقها مع مختلف الإضافات الكيميائية. وتُستخدم السوائل المائية بشكل شائع في استخراج الغاز الصخري والنفط المحكم، حيث تُحدث شقوقًا فعّالة في التكوينات الصخرية، مع دعمها لخلط المواد الكيميائية بكفاءة ومرونة تشغيلية عالية. كما تُمكّن هذه السوائل المشغلين من تحسين عمليات تحفيز الآبار مع الحفاظ على تكاليف تشغيلية منخفضة نسبيًا مقارنةً بأنظمة السوائل الأخرى.

من المتوقع أن يشهد قطاع السوائل المائية الانسيابية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بقدرتها على تقليل الاحتكاك أثناء الضخ تحت ضغط عالٍ وتعزيز كفاءة عمليات التكسير الهيدروليكي. تُستخدم هذه السوائل على نطاق واسع في مكامن الصخر الزيتي الكبيرة نظرًا لقدرتها على تحسين إنتاجية الآبار وزيادة سرعة عمليات التكسير. كما أنها تتطلب لزوجة أقل، مما يتيح معدلات حقن أسرع وانتشارًا أفضل للكسور، الأمر الذي يُحسّن بشكل ملحوظ استخلاص الهيدروكربونات والأداء التشغيلي في عمليات الحفر غير التقليدية.

• حسب نوع البئر

يُقسّم السوق، بناءً على نوع البئر، إلى آبار رأسية وآبار أفقية. وقد استحوذت الآبار الأفقية على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعةً بتزايد استخدام تقنيات الحفر الأفقي في استخراج النفط والغاز غير التقليدي. تُمكّن الآبار الأفقية الشركات المشغلة من الوصول إلى مساحات أوسع من التكوينات الحاملة للهيدروكربونات، مما يُحسّن استخلاص الموارد وكفاءة الإنتاج. وتُعدّ هذه التقنية مفيدةً بشكل خاص في مكامن الصخر الزيتي حيث تتوزع الهيدروكربونات عبر طبقات صخرية واسعة، مما يُتيح إنتاجًا أعلى وعوائد اقتصادية أفضل من عمليات الحفر.

من المتوقع أن يشهد قطاع الآبار الرأسية نموًا مطردًا خلال الفترة من 2026 إلى 2033، مدعومًا باستمرار استخدامها في مكامن النفط والغاز التقليدية ومشاريع الاستكشاف الصغيرة. ولا تزال الآبار الرأسية خيارًا عمليًا وفعالًا من حيث التكلفة للتكوينات الجيولوجية التي لا تتطلب الحفر الأفقي. كما تُستخدم هذه الآبار بشكل شائع في أنشطة الاستكشاف والتقييم الأولية، مما يساعد الشركات المشغلة على تقييم إمكانات المكامن قبل الاستثمار في تقنيات حفر أكثر تطورًا.

• حسب نوع الوظيفة

استنادًا إلى نوع الوظيفة، يُقسّم السوق إلى عوامل الربط المتشابك، وعوامل التبلور، وعوامل ضبط درجة الحموضة، والمبيدات الحيوية، والمواد الفعالة سطحيًا، ومخفّضات الاحتكاك. وقد استحوذت فئة مخفّضات الاحتكاك على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعةً بدورها المحوري في تقليل الاحتكاك بين سوائل التكسير وأسطح الآبار أثناء عمليات الضخ تحت ضغط عالٍ. تُحسّن هذه المواد الكيميائية خصائص تدفق سوائل التكسير، مما يُسهّل نقلها عبر خطوط الأنابيب والآبار. كما يُعزّز استخدامها كفاءة الضخ بشكل ملحوظ، ويدعم عملية التكسير الفعّالة، مما يجعلها عنصرًا أساسيًا في أنظمة التكسير الهيدروليكي الحديثة.

من المتوقع أن يشهد قطاع المبيدات الحيوية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة للسيطرة على نمو الميكروبات في سوائل التكسير الهيدروليكي ومنع التلوث في أنظمة الآبار. تساعد المبيدات الحيوية في الحفاظ على الاستقرار الكيميائي وأداء سوائل التكسير الهيدروليكي من خلال القضاء على البكتيريا التي قد تُحلل الإضافات أو تُنتج نواتج ثانوية ضارة. كما يُقلل استخدامها من خطر تآكل المعدات والتلوث الحيوي، مما يُحسّن موثوقية العمليات ويضمن إنتاجية الآبار على المدى الطويل في عمليات التكسير الهيدروليكي.

تحليل إقليمي لسوق سوائل ومواد التكسير الهيدروليكي الكيميائية

• هيمنت أمريكا الشمالية على سوق سوائل ومواد التكسير الهيدروليكي، محققةً أكبر حصة من الإيرادات بنسبة 39.20% في عام 2025، مدفوعةً بالتنقيب المكثف عن الغاز الصخري والاعتماد القوي لتقنيات التكسير الهيدروليكي في جميع أنحاء المنطقة.

• تعتمد شركات الطاقة في المنطقة بشكل كبير على سوائل التكسير الهيدروليكي المتقدمة والمواد الكيميائية المتخصصة لتحسين إنتاجية الآبار، وتعزيز استخراج الهيدروكربونات، وتحسين كفاءة الحفر في المكامن غير التقليدية.

• ويدعم هذا الانتشار الواسع النطاق وجود كبار مزودي خدمات حقول النفط، والبنية التحتية المتقدمة للحفر، والاستثمار القوي في تطوير موارد الصخر الزيتي، مما يجعل التكسير الهيدروليكي طريقة رئيسية لإنتاج النفط والغاز

نظرة معمقة على سوق سوائل ومواد التكسير الهيدروليكي في الولايات المتحدة

استحوذ سوق سوائل ومواد التكسير الهيدروليكي في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بنشاط استكشاف الغاز الصخري والنفط الصخري المكثف. وتتجه شركات الطاقة بشكل متزايد إلى تبني تقنيات التكسير الهيدروليكي المتقدمة لتعزيز إنتاجية الآبار وتعظيم استخراج الموارد. كما أن الانتشار الواسع لأحواض الصخر الزيتي، مثل تكوينات بيرميان وإيجل فورد وباكن، يزيد من الطلب على مواد التكسير الهيدروليكي عالية الأداء. بالإضافة إلى ذلك، يُسهم الاستثمار المستمر في ابتكار تقنيات الحفر وتحفيز الآبار إسهامًا كبيرًا في توسع السوق.

نظرة معمقة على سوق سوائل ومواد التكسير الهيدروليكي في أوروبا

من المتوقع أن يشهد سوق سوائل ومواد التكسير الهيدروليكي في أوروبا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بشكل أساسي بتزايد المخاوف بشأن أمن الطاقة والحاجة إلى تنويع مصادر إمدادات الغاز الطبيعي. كما تشجع أنشطة البحث والاستكشاف المتزايدة المتعلقة بالموارد غير التقليدية على تبني تقنيات التكسير الهيدروليكي. وتسعى شركات الطاقة الأوروبية أيضًا إلى استكشاف أنظمة سوائل متطورة وتركيبات كيميائية أكثر أمانًا بيئيًا للامتثال للمعايير التنظيمية الصارمة.

نظرة معمقة على سوق سوائل ومواد التكسير الهيدروليكي في المملكة المتحدة

من المتوقع أن يشهد سوق سوائل ومواد التكسير الهيدروليكي في المملكة المتحدة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الاهتمام بموارد الغاز الصخري المحلية والجهود المتواصلة لتعزيز أمن الطاقة الوطني. ويساهم اعتماد تقنيات التكسير الهيدروليكي المتقدمة والمواد الكيميائية المضافة في تحسين إنتاجية الآبار وكفاءة العمليات. إضافةً إلى ذلك، من المتوقع أن تحفز المبادرات الحكومية الداعمة لاستكشاف الطاقة بشكل مسؤول نمو السوق في السنوات القادمة.

نظرة عامة على سوق سوائل ومواد التكسير الهيدروليكي في ألمانيا

من المتوقع أن يشهد سوق سوائل ومواد التكسير الهيدروليكي في ألمانيا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد النقاشات حول تنويع مصادر الطاقة والاستخدام المستدام للموارد. وتدعم التطورات التكنولوجية في مجال الحفر وإدارة السوائل أنشطة الاستكشاف مع الحفاظ على الامتثال البيئي. كما يشجع تركيز ألمانيا على البحث والابتكار على تطوير تركيبات كيميائية أكثر كفاءة وصديقة للبيئة للتكسير الهيدروليكي.

نظرة عامة على سوق سوائل ومواد التكسير الهيدروليكي في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق سوائل ومواد التكسير الهيدروليكي في منطقة آسيا والمحيط الهادئ أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الطلب على الطاقة، وتوسع التصنيع، وتنامي استكشاف موارد الهيدروكربونات غير التقليدية في دول مثل الصين والهند وأستراليا. كما تُسهم المبادرات الحكومية التي تُشجع إنتاج الطاقة محليًا والاستثمارات في استكشاف النفط والغاز في دعم تبني تقنيات التكسير الهيدروليكي في المنطقة.

نظرة عامة على سوق سوائل ومواد التكسير الهيدروليكي في اليابان

من المتوقع أن يشهد سوق سوائل ومواد التكسير الهيدروليكي في اليابان أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك نتيجةً لتزايد الاهتمام بتنويع مصادر الطاقة واستكشاف مصادر الوقود البديلة. ويُشجع تركيز اليابان على التقنيات المتقدمة والاستخدام الأمثل للموارد على إجراء البحوث في مجال تقنيات استخراج الطاقة غير التقليدية. إضافةً إلى ذلك، تُسهم الشراكات مع شركات الطاقة العالمية في توسيع القدرات التكنولوجية وتحسين كفاءة عمليات الحفر.

نظرة معمقة على سوق سوائل ومواد التكسير الهيدروليكي في الصين

استحوذ سوق سوائل ومواد التكسير الهيدروليكي في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى سرعة التصنيع، وتزايد استهلاك الطاقة، والدعم الحكومي القوي لإنتاج النفط والغاز المحلي. وتستثمر الصين بنشاط في استكشاف الغاز الصخري وتقنيات الحفر المتقدمة لتقليل الاعتماد على موارد الطاقة المستوردة. ويستمر وجود احتياطيات ضخمة من الغاز الصخري وتوسع البنية التحتية للطاقة في دفع الطلب على سوائل التكسير الهيدروليكي عالية الأداء والمواد الكيميائية المتخصصة في جميع أنحاء البلاد.

حصة السوق لسوائل ومواد التكسير الهيدروليكي

تتولى شركات راسخة قيادة صناعة سوائل ومواد التكسير الهيدروليكي، بما في ذلك:

• شركة BASF SE (ألمانيا)

• شركة Baker Hughes Incorporated (الولايات المتحدة)

• شركة Schlumberger Ltd (الولايات المتحدة)

• شركة Dow Chemical Company (الولايات المتحدة)

• شركة Halliburton Company (الولايات المتحدة)

• شركة Pioneer Engineering Services (الولايات المتحدة)

• شركة Ashland Inc. (الولايات المتحدة)

• شركة Calfrac Well Services Ltd. (كندا)

• شركة Chevron Phillips Chemical Company (الولايات المتحدة)

• شركة Albemarle Corporation (الولايات المتحدة)

• شركة FTS International (الولايات المتحدة) • شركة

Weatherford International (الولايات المتحدة)

• شركة Clariant (سويسرا)

• شركة SNP, Inc (الولايات المتحدة)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.