Global Gigantism Drugs Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

479.51 Million

USD

961.79 Million

2024

2032

USD

479.51 Million

USD

961.79 Million

2024

2032

| 2025 –2032 | |

| USD 479.51 Million | |

| USD 961.79 Million | |

| % | |

|

تجزئة سوق أدوية العملقة العالمية، حسب فئة الدواء (مثبطات هرمون النمو، منبهات الدوبامين، وغيرها)، نوع الدواء (عام وعلامة تجارية)، المستخدمون النهائيون (المستشفيات، العيادات المتخصصة، الرعاية الصحية المنزلية، وغيرها)، قنوات التوزيع (العطاء المباشر، صيدليات المستشفيات، صيدليات التجزئة، الصيدليات الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أدوية العملقة

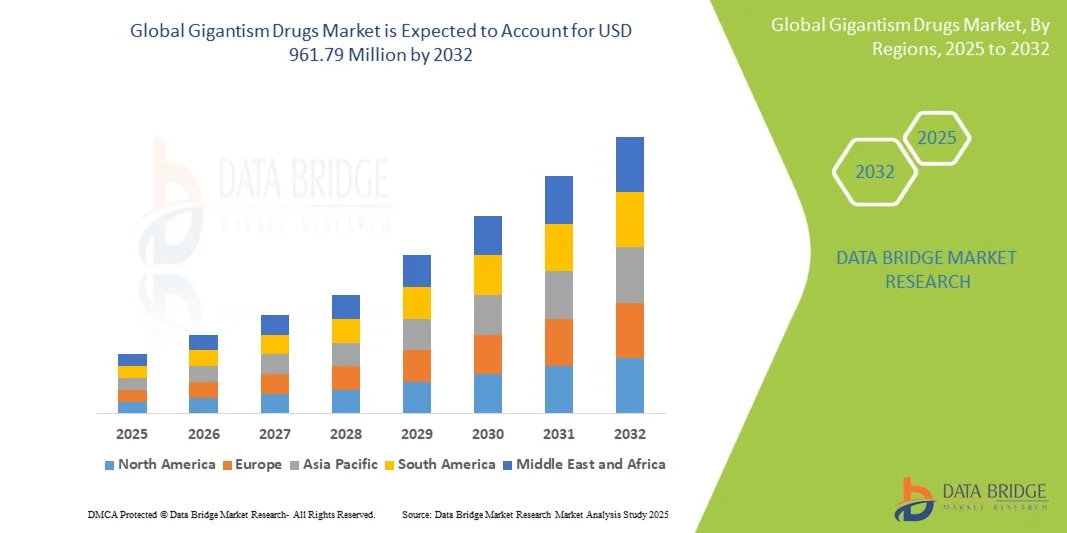

- تم تقييم حجم سوق أدوية العملقة العالمية بـ 479.51 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 961.79 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 9.09٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال زيادة الوعي وتشخيص الاضطرابات المرتبطة بالعملقة، إلى جانب التقدم المستمر في التكنولوجيا الحيوية والبحث الصيدلاني

- علاوة على ذلك، يُرسّخ الطلب المتزايد على خيارات علاجية فعّالة ومُوجّهة وملائمة للمرضى مكانة أدوية العملقة كعلاج مُفضّل لضخامة الأطراف والحالات المُرتبطة بها. تُسرّع هذه العوامل المُجتمعة من اعتماد علاجات العملقة، مما يُعزّز نموّ هذه الصناعة بشكل كبير.

تحليل سوق أدوية العملقة

- أصبحت أدوية علاج ضخامة الأطراف، بما في ذلك مثبطات هرمون النمو، ومحفزات الدوبامين، والفئات العلاجية الأخرى، ذات أهمية متزايدة لإدارة ضخامة الأطراف واضطرابات هرمون النمو المرتبطة بها نظرًا لفعاليتها وتأثيرها المستهدف وقدرتها على تحسين نوعية حياة المرضى.

- الطلب المتزايد على أدوية العملقة مدفوع في المقام الأول بالوعي المتزايد والتشخيص المبكر للاضطرابات المرتبطة بالعملقة، والانتشار المتزايد لاضطرابات هرمون النمو، والتقدم المستمر في البحث الدوائي والتكنولوجيا الحيوية.

- سيطرت أمريكا الشمالية على سوق أدوية العملاق بأكبر حصة إيرادات بلغت 42.9% في عام 2024، مدفوعة بالإنفاق المرتفع على الرعاية الصحية، وقدرات البحث والتطوير القوية، والحضور القوي للاعبين الرئيسيين في الصناعة، وخاصة في الولايات المتحدة، حيث يساهم تبني العلاج المتقدم والتجارب السريرية في نمو السوق.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أدوية العملاق خلال فترة التنبؤ بسبب البنية التحتية المتزايدة للرعاية الصحية، والوعي المتزايد باضطرابات الغدد الصماء، والوصول المتزايد إلى العلاجات المتقدمة في الاقتصادات الناشئة.

- سيطرت فئة مثبطات هرمون النمو على سوق أدوية العملقة بحصة بلغت 46.8% في عام 2024، وذلك بسبب فعاليتها السريرية الراسخة وتفضيل الأطباء الواسع النطاق في السيطرة على إفراز هرمون النمو المفرط.

نطاق التقرير وتقسيم سوق أدوية العملقة

|

صفات |

رؤى رئيسية حول سوق أدوية العملقة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق أدوية العملقة

"التطورات في العلاجات المستهدفة وطويلة المفعول"

- إن الاتجاه المهم والمتسارع في سوق أدوية تضخم الغدة النخامية العالمية هو تطوير العلاجات المستهدفة، بما في ذلك مثبطات هرمون النمو طويلة المفعول والعلاجات المركبة، والتي تعمل على تحسين التزام المرضى والنتائج السريرية.

- على سبيل المثال، يسمح نظير السوماتوستاتين طويل المفعول لانريوتيد بجرعات أقل تكرارًا، مما يقلل العبء على المرضى مع الحفاظ على الفعالية في التحكم في مستويات هرمون النمو الزائدة

- تتيح الابتكارات التكنولوجية الحيوية اتباع نهج علاجي شخصي، مثل تحديد الجرعة بناءً على مستويات الهرمونات لدى المريض، مما يؤدي إلى تحسين الفعالية مع تقليل الآثار الجانبية.

- وتسهل هذه التطورات أيضًا دمج أدوات الصحة الرقمية، بما في ذلك تطبيقات مراقبة المرضى، التي تتبع استجابة العلاج وتنبه مقدمي الرعاية الصحية إلى تعديلات الجرعة

- إن الاتجاه نحو علاجات أكثر فعالية وملائمة للمرضى وشخصية يعيد تشكيل توقعات العلاج بشكل أساسي، حيث تعمل شركات مثل Ipsen على تطوير نظائر السوماتوستاتين من الجيل التالي مع تحسين السلامة والراحة

- يتزايد الطلب على أدوية العملاق المتقدمة وطويلة المفعول والشخصية بسرعة في كل من المستشفيات والعيادات المتخصصة، حيث يضع المرضى بشكل متزايد الأولوية للفعالية والسلامة والراحة في خطط العلاج الخاصة بهم

ديناميكيات سوق أدوية العملقة

سائق

ارتفاع معدلات التشخيص وزيادة الوعي باضطرابات الغدد الصماء

- إن الانتشار المتزايد لمرض ضخامة الأطراف وتضخمها، إلى جانب الوعي المتزايد والتشخيص المبكر، يشكلان محركًا مهمًا للطلب المتزايد على أدوية ضخامة الأطراف.

- على سبيل المثال، أدت بروتوكولات الفحص المحسنة في مستشفيات أمريكا الشمالية إلى الكشف المبكر عن اضطرابات هرمون النمو، مما أدى إلى زيادة معدلات وصف الأدوية المستهدفة.

- مع تزايد وعي المرضى ومقدمي الرعاية الصحية بخيارات العلاج الفعالة، ارتفع الطلب على مثبطات هرمون النمو ومحفزات الدوبامين بشكل كبير

- علاوة على ذلك، فإن الاستثمار المتزايد في أبحاث الغدد الصماء والابتكارات الدوائية يجعل العلاجات المتقدمة متاحة على نطاق أوسع في كل من الأسواق المتقدمة والناشئة.

- إن زيادة التغطية التأمينية وسياسات السداد لعلاجات الغدد الصماء تعمل على تقليل العبء المالي على المرضى، مما يؤدي إلى زيادة نمو السوق

- إن توسيع البنية التحتية للرعاية الصحية في الاقتصادات الناشئة يتيح توزيعًا وتبنيًا أوسع لأدوية العملاقية المتقدمة في المناطق التي كانت تعاني من نقص الخدمات سابقًا

- إن راحة التركيبات طويلة المفعول وخيارات العلاج عن طريق الحقن والفم وبرامج إدارة المرضى المصممة خصيصًا هي عوامل رئيسية تدفع إلى اعتمادها في المستشفيات والعيادات المتخصصة ومرافق الرعاية الصحية المنزلية

ضبط النفس/التحدي

"تكاليف العلاج المرتفعة والوصول المحدود في الأسواق الناشئة"

- تشكل التكلفة المرتفعة نسبيًا لأدوية علاج ضخامة الثدي ذات العلامات التجارية، وخاصة العلاجات طويلة المفعول والمركبة، تحديًا كبيرًا أمام اختراق السوق على نطاق أوسع.

- على سبيل المثال، غالبًا ما يواجه المرضى في المناطق النامية صعوبة في الوصول إلى مثبطات هرمون النمو بسبب الأسعار المرتفعة ونقص التغطية التأمينية، مما يحد من الإقبال على العلاج.

- إن ضمان القدرة على تحمل التكاليف مع الحفاظ على فعالية الدواء وسلامته أمر بالغ الأهمية لزيادة التبني في الأسواق الحساسة للسعر

- بالإضافة إلى ذلك، فإن العقبات التنظيمية وعمليات الموافقة المعقدة للمواد البيولوجية الجديدة يمكن أن تؤخر دخول السوق، وخاصة في البلدان ذات اللوائح الصحية الصارمة.

- إن الوعي المحدود بين أطباء الرعاية الأولية بشأن الاضطرابات الغدد الصماء النادرة يمكن أن يؤدي إلى تأخير التشخيص وبدء العلاج، مما يحد من نمو السوق

- يمكن أن تؤدي تحديات سلسلة التوريد، بما في ذلك تعقيد تصنيع المواد البيولوجية ومتطلبات سلسلة التبريد، إلى تقييد توافر الأدوية في الوقت المناسب في الأسواق النائية أو الناشئة

- إن التغلب على هذه التحديات من خلال برامج مساعدة المرضى والبدائل العامة والموافقات التنظيمية المبسطة سيكون أمرًا حيويًا لتحقيق نمو مستدام للسوق على مستوى العالم.

نطاق سوق أدوية العملقة

يتم تقسيم السوق على أساس فئة الدواء ونوع الدواء والمستخدمين النهائيين وقناة التوزيع.

- فئة الدواء

بناءً على فئة الدواء، يُقسّم سوق أدوية العملقة إلى مثبطات هرمون النمو، وناهضات الدوبامين، وغيرها. هيمنت مثبطات هرمون النمو على السوق محققةً أكبر حصة إيرادات بلغت 46.8% في عام 2024، بفضل فعاليتها المُثبتة في التحكم بالإفراز المفرط لهرمون النمو وتفضيل الأطباء لها على نطاق واسع. غالبًا ما يُعطي المرضى ومقدمو الرعاية الصحية الأولوية لمثبطات هرمون النمو نظرًا لقدرتها على تثبيت مستويات الهرمون بفعالية مع تقليل الآثار الجانبية. كما تستفيد هذه الأدوية من الإرشادات السريرية المُعتمدة وبيانات السلامة طويلة الأمد، مما يجعلها خيارًا علاجيًا موثوقًا به. بالإضافة إلى ذلك، يُعزز توافقها مع التركيبات طويلة المفعول التزام المرضى بالعلاج، لا سيما في المستشفيات والعيادات التخصصية. كما أن توافر خيارات متعددة من العلامات التجارية والاستخدام المتزايد لأنظمة المراقبة الرقمية يُعزز مكانتها السوقية.

من المتوقع أن يشهد قطاع مُنشِّطات الدوبامين أسرع معدل نمو بنسبة 10.8% بين عامي 2025 و2032، مدفوعًا بتزايد الوعي بخيارات العلاج البديلة ودورها في السيطرة على حالات العملقة الخفيفة إلى المتوسطة. وتُعد مُنشِّطات الدوبامين جذابة بشكل خاص نظرًا لإمكانية تناولها عن طريق الفم، وانخفاض تكاليف العلاج، وآثارها الجانبية الأقل مقارنةً ببعض العلاجات عن طريق الحقن. ويعزز التركيز المتزايد على راحة المرضى والرعاية الخارجية اعتمادها في العيادات التخصصية ومرافق الرعاية الصحية المنزلية. ومن المتوقع أن يُوسِّع البحث الجاري في العلاجات المركبة والتركيبات المُحسَّنة نطاق الاستخدام السريري لمُنشِّطات الدوبامين. كما تشهد الأسواق الناشئة زيادة في الاعتماد عليها بفضل تحسُّن فرص الحصول على الرعاية الصحية وتوسيع خدمات الغدد الصماء.

- حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم السوق إلى أدوية عامة وأخرى ذات علامات تجارية. هيمنت فئة الأدوية ذات العلامات التجارية على السوق في عام 2024 بنسبة 58.6%، مدعومةً بشهرة واسعة للعلامة التجارية، وثقة سريرية، وبيانات فعالية متسقة. غالبًا ما يُفضّل المرضى والأطباء أدوية العملقة ذات العلامات التجارية نظرًا لجودتها المضمونة، ومستويات السلامة الراسخة، ودعم الشركات المصنعة لها بشكل أفضل من حيث برامج مساعدة المرضى وأدوات المراقبة. كما تستفيد الأدوية ذات العلامات التجارية من الحملات التسويقية والتعاون مع مؤسسات الرعاية الصحية، مما يُعزز حضورها في السوق. يُعوّض ارتفاع تكلفة الأدوية ذات العلامات التجارية رغبة المرضى في الاستثمار في علاجات فعالة وموثوقة. بالإضافة إلى ذلك، غالبًا ما تتضمن التركيبات ذات العلامات التجارية إصدارات طويلة المفعول تُقلل من وتيرة الجرعات، مما يُحسّن الالتزام بالعلاج والنتائج.

من المتوقع أن يشهد قطاع الأدوية الجنيسة أسرع معدل نمو سنوي مركب بنسبة 11.5% بين عامي 2025 و2032، مدفوعًا بتزايد توافر بدائل فعالة من حيث التكلفة للأدوية ذات العلامات التجارية. وتُسرّع المخاوف المتزايدة بشأن نفقات الرعاية الصحية، وخاصة في الاقتصادات الناشئة، من تبني الأدوية الجنيسة. وتُسهّل الموافقات التنظيمية على النسخ الجنيسة توزيعها وتوافرها على نطاق أوسع. وتُفضّل الأدوية الجنيسة بشكل خاص في مرافق الرعاية الصحية المنزلية والمستشفيات العامة حيث تكون قيود التكلفة كبيرة. علاوة على ذلك، فإنّ انتهاء صلاحية براءات اختراع الأدوية ذات العلامات التجارية الرئيسية يفتح فرصًا لمصنّعي الأدوية الجنيسة لتوسيع حضورهم عالميًا.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق أدوية العملقة إلى مستشفيات، وعيادات متخصصة، وخدمات رعاية صحية منزلية، وغيرها. هيمن قطاع المستشفيات على السوق بحصة بلغت 51.2% في عام 2024، بفضل توافر رعاية متخصصة للغدد الصماء، ومرافق تشخيصية متقدمة، وبرامج علاجية مُهيكلة. غالبًا ما تُوفر المستشفيات إمكانية الوصول إلى العلاجات طويلة المفعول والمركبة التي تتطلب مراقبة سريرية. ويضمن وجود أخصائيي الغدد الصماء وفرق متعددة التخصصات في المستشفيات إدارةً مثاليةً للمرضى. بالإضافة إلى ذلك، تستفيد المستشفيات من الشراء بالجملة والشراكات المؤسسية مع شركات تصنيع الأدوية، مما يُعزز هيمنتها على السوق. كما يُتيح التوزيع داخل المستشفيات التكامل مع أنظمة مراقبة المرضى، مما يُعزز الالتزام بالعلاج ويرفع النتائج.

من المتوقع أن يشهد قطاع الرعاية الصحية المنزلية أسرع معدل نمو بنسبة 12.3% بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على برامج العلاج في العيادات الخارجية وإدارة المرضى عن بُعد. يفضل المرضى ذوو الحالات المستقرة إعطاء الحقن طويلة المفعول أو العلاجات الفموية في المنزل، مما يقلل من زيارات المستشفى والتكاليف. يُسهّل تكامل التطبيب عن بُعد وأدوات المراقبة الرقمية نمو خدمات الرعاية الصحية المنزلية. بالإضافة إلى ذلك، يُعزز الوعي المتزايد بين المرضى ومقدمي الرعاية حول أساليب الإدارة الذاتية السليمة اعتماد هذه الخدمات. كما أن راحة وخصوصية الرعاية الصحية المنزلية تجعلها قطاعًا جذابًا للمرضى ومقدمي الخدمات على حد سواء.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق أدوية العملاق إلى مناقصة مباشرة، وصيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية، وغيرها. استحوذ قطاع صيدليات المستشفيات على الحصة الأكبر بنسبة 47.8% في عام 2024، بفضل الشراء المركزي للأدوية عالية التكلفة التي تُصرف بوصفة طبية، وتوافر صيادلة متخصصين لإدارة بروتوكولات العلاج. تُفضّل صيدليات المستشفيات للحقن طويلة المفعول والعلاجات المركبة المعقدة التي تتطلب تخزينًا ومناولةً سليمين. وتُعزز اتفاقيات الشراء بالجملة والعقود المؤسسية هيمنة هذه القناة. بالإضافة إلى ذلك، يُمكن لصيدليات المستشفيات تقديم خدمات الاستشارات والمتابعة للمرضى، مما يضمن الالتزام بالعلاج ويقلل من أخطاء العلاج.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 13.1% بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على الصيدليات الإلكترونية، وزيادة انتشار الإنترنت، وتفضيل المستهلكين لتوصيل الأدوية الموصوفة إلى المنازل. توفر الصيدليات الإلكترونية الراحة والخصوصية، وتتيح الوصول إلى الأدوية النادرة أو المتخصصة التي قد لا تكون متوفرة بسهولة في متاجر التجزئة. كما أن دمج الاستشارات الطبية عن بُعد مع خدمة توصيل الأدوية عبر الإنترنت يُسرّع من وتيرة هذا التبني. كما تُتيح المنصات الرقمية تذكيرًا آليًا بإعادة التعبئة وتتبع الالتزام بالعلاج، مما يُحسّن نتائج المرضى. وتشهد الأسواق الناشئة نموًا قويًا في هذا المجال بفضل تحسين الخدمات اللوجستية والدعم التنظيمي لخدمات الصيدليات الإلكترونية.

تحليل إقليمي لسوق أدوية العملقة

- سيطرت أمريكا الشمالية على سوق أدوية العملاق بأكبر حصة إيرادات بلغت 42.9% في عام 2024، مدفوعة بالإنفاق المرتفع على الرعاية الصحية، وقدرات البحث والتطوير القوية، والحضور القوي للاعبين الرئيسيين في الصناعة، وخاصة في الولايات المتحدة، حيث يساهم تبني العلاج المتقدم والتجارب السريرية في نمو السوق.

- يقدر المرضى ومقدمو الرعاية الصحية في المنطقة بشكل كبير الفعالية السريرية وملامح السلامة الراسخة وتوافر التركيبات طويلة المفعول لأدوية العملاق، والتي تعمل على تحسين الالتزام بالعلاج والنتائج

- ويتم دعم هذا التبني الواسع النطاق من خلال وجود لاعبين رئيسيين في مجال الأدوية، وأنشطة البحث والتطوير القوية، والتركيز المتزايد على التشخيص المبكر وإدارة المرضى، مما يجعل أمريكا الشمالية سوقًا رائدًا لعلاجات العملاق في كل من المستشفيات والعيادات المتخصصة.

نظرة على سوق أدوية العملقة في الولايات المتحدة

استحوذ سوق أدوية علاج ضخامة الأطراف في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 45%، في عام 2024 في أمريكا الشمالية، مدفوعًا بالاعتماد المبكر على علاجات الغدد الصماء المتقدمة وارتفاع نفقات الرعاية الصحية. ويولي المرضى ومقدمو الرعاية الصحية أولوية متزايدة للعلاجات الفعالة والموجهة، مثل مثبطات هرمون النمو ونظائر السوماتوستاتين طويلة المفعول. كما أن الانتشار المتزايد لمرض ضخامة الأطراف والتشخيص المبكر من خلال برامج الفحص المتقدمة يعززان من نمو السوق. علاوة على ذلك، تعزز قدرات البحث والتطوير القوية ووجود شركات الأدوية الرائدة توافر العلاجات المبتكرة. كما يساهم التكامل المتزايد لأدوات الصحة الرقمية لمراقبة المرضى في توسع السوق.

نظرة عامة على سوق أدوية العملقة في أوروبا

من المتوقع أن يشهد سوق أدوية العملقة في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد الوعي باضطرابات الغدد الصماء ومبادرات التشخيص المبكر. وتساهم اللوائح الصحية الصارمة في المنطقة والتركيز المتزايد على العلاجات المتخصصة في تعزيز اعتماد أدوية العملقة. كما ينجذب المرضى الأوروبيون إلى العلاجات التي توفر فعالية وراحة أكبر. ويشهد السوق نموًا ملحوظًا في المستشفيات والعيادات التخصصية ومرافق الرعاية الصحية المنزلية، حيث تُدمج الأدوية في بروتوكولات العلاج الجديدة وبرامج إدارة المرضى المستمرة.

نظرة عامة على سوق أدوية العملقة في المملكة المتحدة

من المتوقع أن ينمو سوق أدوية علاج تضخم الغدة الدرقية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بارتفاع حالات اضطرابات هرمون النمو والتركيز على خيارات العلاج المتقدمة. وتشجع المخاوف المتعلقة بتأخر التشخيص والحاجة إلى إدارة أفضل للمرض المرضى والأطباء على تبني علاجات فعالة. ولا تزال البنية التحتية القوية للرعاية الصحية في البلاد وسهولة الوصول إلى العيادات المتخصصة تُحفز نمو السوق. بالإضافة إلى ذلك، من المتوقع أن يدعم الاستثمار المتزايد للمملكة المتحدة في الأبحاث الدوائية ورعاية الغدد الصماء تطوير واعتماد علاجات جديدة.

نظرة عامة على سوق أدوية العملقة في ألمانيا

من المتوقع أن يشهد سوق أدوية علاج تضخم الغدة الدرقية في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي باضطرابات الغدد الصماء النادرة وتزايد الطلب على العلاجات المتقدمة والموجهة. ويعزز نظام الرعاية الصحية الراسخ في ألمانيا، إلى جانب التركيز الكبير على الابتكار، تبني هذه الأدوية في المستشفيات والعيادات التخصصية. ويتزايد انتشار دمج المراقبة الصحية الرقمية مع بروتوكولات العلاج، مما يدعم نتائج أفضل للمرضى. ويُظهر المرضى والأطباء في ألمانيا تفضيلًا كبيرًا للتركيبات طويلة المفعول التي تقلل من وتيرة الجرعات وتُحسّن الالتزام بالعلاج.

نظرة عامة على سوق أدوية العملقة في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أدوية علاج تضخم الغدة الدرقية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 11.5% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتطور البنية التحتية للرعاية الصحية، وتزايد الوعي باضطرابات الغدد الصماء، وتزايد فرص الحصول على العلاجات المتقدمة في دول مثل الصين واليابان والهند. وتشجع المبادرات الحكومية الرامية إلى تحسين فرص الحصول على الرعاية الصحية ودعم علاج الأمراض النادرة على تبني هذه العلاجات. علاوة على ذلك، يُتيح توسيع خدمات التطبيب عن بُعد وأدوات مراقبة المرضى الرقمية نطاقًا أوسع للعلاج. كما أن تنامي عدد سكان الطبقة المتوسطة في المنطقة وارتفاع نفقات الرعاية الصحية يُعززان نمو السوق.

نظرة على سوق أدوية العملاق في اليابان

يشهد سوق أدوية علاج تضخم الغدة النخامية في اليابان زخمًا متزايدًا بفضل نظام الرعاية الصحية المتطور في البلاد، ووعي المرضى العالي، والاعتماد المتزايد على العلاجات طويلة المفعول والموجهة. ويساهم تزايد عدد العيادات التخصصية ودمج أدوات المراقبة الرقمية في رعاية المرضى في تعزيز هذا النمو. كما يدعم تركيز اليابان على التشخيص المبكر لاضطرابات هرمون النمو، والطلب المتزايد على خيارات علاجية مريحة، توسع السوق. علاوة على ذلك، من المتوقع أن يؤدي شيخوخة السكان إلى زيادة الطلب على العلاجات سهلة الاستخدام، والتي توفر فعالية ثابتة في كل من المستشفيات والمراكز الصحية.

نظرة على سوق أدوية العملاق في الهند

استحوذ سوق أدوية علاج العملقة في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، ويعزى ذلك إلى توسع البنية التحتية للرعاية الصحية في البلاد، وتزايد الوعي باضطرابات الغدد الصماء النادرة، وتزايد عدد المرضى. تبرز الهند كسوق رئيسية لعلاجات الغدد الصماء بأسعار معقولة، ويتزايد اعتماد أدوية العملقة في المستشفيات والعيادات التخصصية وخدمات الرعاية الصحية المنزلية. وتُعدّ المبادرات الحكومية لتحسين فرص الحصول على الرعاية الصحية وتوافر علاجات فعّالة من حيث التكلفة عوامل رئيسية تدفع نمو السوق. بالإضافة إلى ذلك، يدعم الوجود المتزايد لمصنعي الأدوية المحليين توافر هذه العلاجات وإمكانية الوصول إليها على نطاق أوسع.

حصة سوق أدوية العملقة

إن صناعة أدوية العملاق يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة نوفارتيس إيه جي (سويسرا)

- إيبسين فارما (فرنسا)

- شركة فايزر (الولايات المتحدة)

- شركة كرينيتكس للأدوية (الولايات المتحدة)

- شركة أمريت فارما بي إل سي (أيرلندا)

- كاموروس AB (السويد)

- شركة أيونيس فارماسيوتيكالز (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق أدوية العملقة؟

- في أبريل 2025، قامت شركة UnitedHealthcare بتحديث سياستها الطبية، بإزالة معايير الضرورة الطبية لعلاج ضخامة الأطراف باستخدام Somatuline Depot (lanreotide) و Signifor LAR (pasireotide)، مما يشير إلى تغطية أوسع وتحسين الوصول للمرضى الذين يحتاجون إلى هذه العلاجات.

- في فبراير 2025، أعلنت شركة PHARMAC أنها ستمول علنًا عقار لانريوتيد (ميتولاك) في نيوزيلندا اعتبارًا من 1 مارس 2025 لعلاج ضخامة الأطراف، مما يحسن فرص الحصول على العلاج ويسمح للمرضى بتلقي الدواء من خلال نظام الصحة العامة.

- في أكتوبر 2024، أعلنت شركة Teva Pharmaceuticals عن إطلاق النسخة العامة الأولى والوحيدة من Sandostatin LAR Depot (أسيتات الأوكتريوتيد للتعليق القابل للحقن) في الولايات المتحدة. يُبرز هذا الإطلاق الأول في السوق نقاط القوة المثبتة لشركة Teva في التركيبات العامة المعقدة ويعزز الهدف الاستراتيجي لشركة Teva المتمثل في الحفاظ على قوة عامة.

- في مايو 2024، وافقت إدارة الغذاء والدواء الأمريكية على النسخة العامة من حقن سوماتولين ديبوت (لانريوتيد) من شركة إنفاجين للأدوية، وذلك لعلاج مرضى ضخامة الأطراف الذين لم يستجيبوا بشكل كافٍ للجراحة و/أو العلاج الإشعاعي، أو لا يمكن علاجهم بهما. تُوسّع هذه الموافقة نطاق خيارات العلاج بأسعار معقولة لمرضى ضخامة الأطراف.

- في مارس 2022، أعلنت شركة Ipsen عن استثمارها في جهاز حقن إلكتروني آلي جديد ومتطور لدواء Somatuline Autogel / Somatuline Depot (lanreotide)، بهدف تحسين تجربة إعطاء وحقن الدواء للمرضى. يهدف الجهاز الجديد إلى تحسين تجربة الحقن بشكل أكبر، وخاصةً لمقدمي الرعاية والمرضى المؤهلين الذين قد يختارون إعطاء الدواء بشكل مستقل.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.