Global Green Food Packaging Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

372.82 Million

USD

799.17 Million

2024

2032

USD

372.82 Million

USD

799.17 Million

2024

2032

| 2025 –2032 | |

| USD 372.82 Million | |

| USD 799.17 Million | |

| % | |

|

تجزئة سوق تغليف الأغذية الخضراء العالمية، حسب نوع التغليف (مواد مُعاد تدويرها، تغليف قابل لإعادة الاستخدام، تغليف قابل للتحلل)، المادة (زجاج، ورق وكرتون، بلاستيك، ومعادن)، الاستخدام (مخابز، حلويات، أطعمة جاهزة، منتجات ألبان، فواكه وخضراوات، صلصات، تتبيلات، وغيرها)، النوع (زجاجات، علب، أكياس، وصناديق) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

ما هو حجم السوق العالمية لتغليف الأغذية الخضراء ومعدل النمو؟

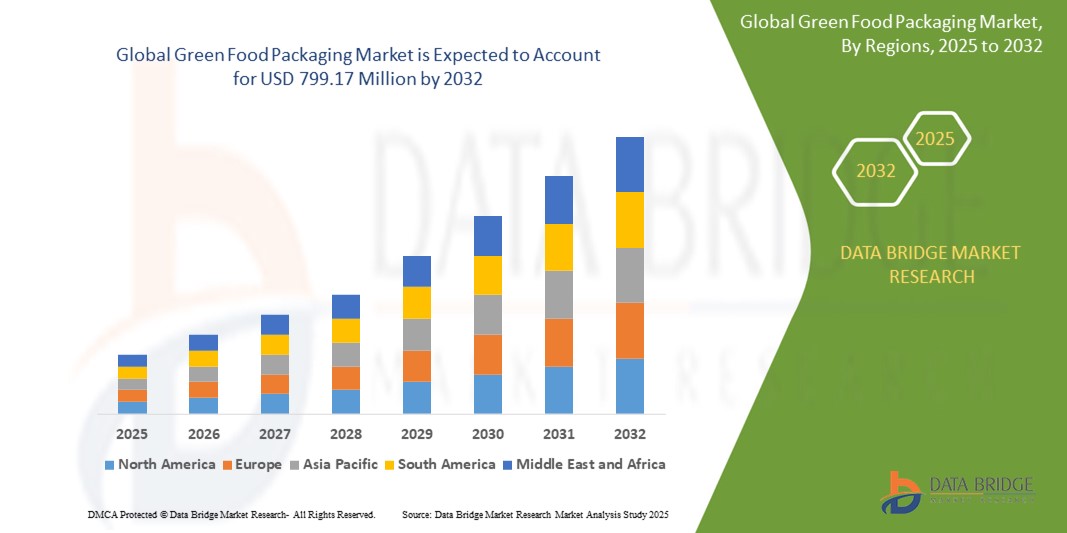

- تم تقييم حجم سوق التغليف الغذائي الأخضر العالمي بـ 372.82 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 799.17 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 10.00٪ خلال الفترة المتوقعة

- نظرًا للمخاوف البيئية المتزايدة، اكتسب التغليف الأخضر زخمًا في معظم الدول. كما يُسهم ارتفاع تكاليف النقل والطاقة في توسع السوق.

- علاوة على ذلك، ساهمت التصورات السلبية للمستهلكين عن التغليف التقليدي، والضغوط الحكومية للتحول إلى مواد صديقة للبيئة، في تعزيز نمو السوق. وقد طبقت العديد من العلامات التجارية مؤخرًا حلول تغليف صديقة للبيئة لتقليل بصمتها الكربونية.

ما هي أهم النتائج المترتبة على سوق التغليف الغذائي الأخضر؟

- إن اللوائح الحكومية الصارمة، وتقليص حجم صناعة التعبئة والتغليف، والتقدم التكنولوجي في صناعة التعبئة والتغليف لإنتاج مواد التعبئة والتغليف باستخدام المنتجات غير البترولية، كلها عوامل تدفع سوق التعبئة والتغليف الغذائي الصديق للبيئة.

- بالإضافة إلى ذلك، تعمل المنتجات المبتكرة مثل العبوات الصالحة للأكل والتغليف القابل للذوبان في الماء على تغذية سوق عبوات الأغذية الصديقة للبيئة.

- سيطرت منطقة آسيا والمحيط الهادئ على سوق تغليف الأغذية الخضراء بأكبر حصة إيرادات بلغت 31.7% في عام 2024، مدفوعة بوعي المستهلكين المتزايد بالاستدامة البيئية والتوسع الحضري السريع والمبادرات الحكومية المواتية التي تروج لبدائل التغليف الصديقة للبيئة.

- من المتوقع أن ينمو سوق تغليف الأغذية الخضراء في أمريكا الشمالية بأسرع معدل نمو سنوي مركب بنسبة 13.5٪ خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بالوعي البيئي المتزايد، واللوائح المتزايدة حول البلاستيك للاستخدام مرة واحدة، والشعبية المتزايدة للمنتجات الغذائية العضوية والمعبأة بشكل مستدام.

- هيمن قطاع المحتوى المعاد تدويره على السوق بأكبر حصة إيرادات بلغت 46.3% في عام 2024، مدفوعًا بالتركيز العالمي المتزايد على تقليل النفايات البلاستيكية والتوافر الواسع النطاق للمواد المعاد تدويرها مثل الورق والبلاستيك والمعادن.

نطاق التقرير وتجزئة سوق التغليف الغذائي الأخضر

|

صفات |

رؤى رئيسية حول سوق تغليف الأغذية الخضراء |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق التغليف الغذائي الأخضر؟

" تزايد اعتماد حلول التغليف القابلة للتحلل الحيوي والقابلة للتحويل إلى سماد "

- من الاتجاهات المهمة والمتسارعة في سوق تغليف الأغذية الخضراء العالمي، تزايد استخدام المواد القابلة للتحلل الحيوي والتحويل إلى سماد، والنباتية، لتحل محل مواد التغليف البلاستيكية التقليدية، مدفوعةً بالضغوط التنظيمية وتنامي الوعي البيئي. تُقلل هذه الحلول من النفايات البلاستيكية، وتُخفض البصمة الكربونية، وتتماشى مع مبادئ الاقتصاد الدائري.

- على سبيل المثال، في مارس 2024، أعلنت شركة تيترا باك عن تطوير عبوات مشروبات نباتية متجددة باستخدام البلاستيك الحيوي المشتق من قصب السكر، مما يقلل بشكل كبير من الاعتماد على الموارد القائمة على الوقود الأحفوري ويحسن قابلية إعادة التدوير في السوق العالمية.

- يستثمر المصنعون في مواد مثل حمض البولي لاكتيك (PLA)، وبقايا قصب السكر (ألياف قصب السكر)، ومواد التغليف المصنوعة من الفطر، والبدائل المشتقة من الأعشاب البحرية، والتي تتحلل بشكل طبيعي دون الإضرار بالنظم البيئية. كما تُقدم الشركات أغشيةً وطلاءات قابلة للتحلل لإطالة مدة الصلاحية مع الحفاظ على معاييرها الصديقة للبيئة.

- تقوم العلامات التجارية بشكل متزايد بتسويق عبواتها المستدامة للمستهلكين المهتمين بالبيئة، مع تسليط الضوء على الشهادات مثل OK Compost وFSC وBPI لبناء ثقة المستهلك وتلبية تفضيلات الشراء المتطورة

- يؤدي التحول نحو الحلول القابلة للتحلل الحيوي إلى إعادة تشكيل تصميم عبوات الطعام، مع التركيز على الابتكارات المتانة وسلامة الغذاء والأداء مع تقليل التأثير البيئي.

- يؤدي هذا الاتجاه إلى إعادة تشكيل استراتيجيات التعبئة والتغليف بشكل أساسي، وخاصة في قطاع الأغذية والمشروبات، مع شركات مثل Amcor وMondi وSealed Air الرائدة في مجال بدائل التعبئة والتغليف القابلة للتطوير والقائمة على المواد الحيوية.

- من المتوقع أن ينمو الطلب على التغليف المستدام والقابل للتحلل والصديق للبيئة بسرعة في قطاعات الوجبات الجاهزة للأكل والمنتجات الطازجة والمخابز والمشروبات، مدفوعًا بتوقعات المستهلكين واللوائح الصارمة ضد البلاستيك أحادي الاستخدام.

ما هي العوامل الرئيسية المحركة لسوق التغليف الغذائي الأخضر؟

- إن التركيز العالمي المتزايد على الحد من التلوث البلاستيكي، إلى جانب الطلب المتزايد من المستهلكين على البدائل المستدامة، يشكل قوة رئيسية تدفع إلى اعتماد حلول تغليف الأغذية الخضراء

- على سبيل المثال، في يناير 2024، أطلقت مجموعة موندي عبوات طعام ورقية قابلة لإعادة التدوير ذات خصائص حاجزة مناسبة للمنتجات القابلة للتلف، مما يساعد العلامات التجارية على تحقيق أهداف الاستدامة مع ضمان حماية المنتج.

- إن اللوائح الحكومية الصارمة مثل حظر المواد البلاستيكية ذات الاستخدام الواحد وسياسات المسؤولية الموسعة للمنتجين (EPR) ومتطلبات الحد من الكربون تشجع الشركات المصنعة على اعتماد مواد وعمليات تعبئة وتغليف أكثر خضرة.

- بالإضافة إلى ذلك، تتحول تفضيلات المستهلكين نحو العلامات التجارية التي تظهر المسؤولية البيئية، مما يدفع مصنعي الأغذية وتجار التجزئة إلى دمج العبوات القابلة للتحلل الحيوي والقابلة للتحويل إلى سماد وقابلة لإعادة التدوير في خطوط منتجاتهم.

- يشهد قطاع خدمات الأغذية أيضًا طلبًا قويًا على التغليف المستدام بسبب النمو في منتجات الوجبات الجاهزة والتوصيل والجاهزة للأكل، حيث توفر المواد الصديقة للبيئة التمايز وتلبية الامتثال التنظيمي

- لقد أدى التقدم التكنولوجي في علم المواد إلى جعل العبوات القابلة للتحلل الحيوي والقابلة للتحويل إلى سماد أكثر تكلفة ومتانة ووظيفية، مما يزيد من جاذبيتها لكل من الشركات المصنعة الكبرى والشركات الصغيرة والمتوسطة الحجم في صناعة الأغذية

ما هو العامل الذي يعيق نمو سوق التغليف الغذائي الأخضر؟

- أحد التحديات الرئيسية التي تحد من نمو سوق تغليف الأغذية الخضراء هو التكلفة المرتفعة للتغليف القابل للتحلل الحيوي والقابل للتحويل إلى سماد مقارنة بالبدائل البلاستيكية التقليدية، مما يثير مخاوف بشأن القدرة على تحمل التكاليف، وخاصة بالنسبة للأسواق الحساسة للسعر.

- على سبيل المثال، يواجه صغار منتجي الأغذية في المناطق النامية في كثير من الأحيان قيودًا على الميزانية تجعل التحول إلى التغليف الصديق للبيئة أمرًا صعبًا دون حوافز أو إعانات حكومية.

- يمكن أن تؤدي قيود الأداء مثل مدة الصلاحية الأقصر، أو خصائص الحاجز المنخفضة، أو ظروف التخزين المحددة المطلوبة لبعض المواد القابلة للتحلل البيولوجي إلى ردع التبني في فئات غذائية معينة، وخاصة المواد القابلة للتلف

- كما أن البنية التحتية غير الكافية للتسميد الصناعي والوعي المحدود لدى المستهلكين فيما يتعلق بالتخلص السليم من العبوات القابلة للتسميد تعيق أيضًا الفوائد البيئية الكاملة، مما يؤدي إلى تلوث مجاري إعادة التدوير أو سوء إدارة النفايات

- علاوة على ذلك، فإن اللوائح العالمية المجزأة بشأن قابلية التسميد وإعادة التدوير تخلق تناقضات في معايير المواد، مما يجعل من الصعب على الشركات المصنعة توسيع نطاق الحلول عبر مناطق متعددة

- إن التغلب على هذه التحديات يتطلب استمرار الابتكار في مجال المواد، وخفض التكاليف من خلال اقتصاديات الحجم، ودعم السياسات، وتثقيف المستهلكين لضمان التبني الواسع النطاق وفعالية حلول تغليف الأغذية الخضراء على مستوى العالم.

كيف يتم تقسيم سوق التغليف الغذائي الأخضر؟

يتم تقسيم السوق على أساس نوع التغليف والمواد والتطبيق والنوع.

• حسب نوع التغليف

بناءً على نوع التغليف، يُقسّم سوق تغليف الأغذية الخضراء إلى مواد مُعاد تدويرها، ومواد قابلة لإعادة الاستخدام، ومواد قابلة للتحلل. وقد هيمن قطاع المواد المُعاد تدويرها على السوق محققًا أكبر حصة إيرادات بلغت 46.3% في عام 2024، مدفوعًا بزيادة التركيز العالمي على الحد من النفايات البلاستيكية، وانتشار المواد المُعاد تدويرها مثل الورق والبلاستيك والمعادن. وتُطبّق الحكومات والشركات، على غرارها، تفويضات وأهداف استدامة تُشجّع على استخدام مواد مُعاد تدويرها بعد الاستهلاك، مما يُعزز الطلب على هذا القطاع.

من المتوقع أن يشهد قطاع التغليف القابل للتحلل أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد إقبال المستهلكين على بدائل التغليف القابلة للتحلل الحيوي والقابلة للتحويل إلى سماد، والنباتية. ويساهم تزايد الوعي البيئي والقيود التنظيمية على البلاستيك أحادي الاستخدام في تسريع اعتماد الحلول القابلة للتحلل، لا سيما في قطاعي خدمات الأغذية ومنتجات السلع الاستهلاكية.

• حسب المادة

بناءً على المادة، يُقسّم سوق تغليف الأغذية الخضراء إلى الزجاج، والورق والكرتون، والبلاستيك، والمعادن. وقد حاز قطاع الورق والكرتون على أكبر حصة من إيرادات السوق بنسبة 39.5% في عام 2024، بفضل طبيعته المتجددة، وقابليته للتحلل البيولوجي، واستخدامه الواسع في تغليف خدمات الطعام، والمخابز، والوجبات الجاهزة. يُفضّل العلامات التجارية والمستهلكون التغليف الورقي نظرًا لقابليته لإعادة التدوير، وتوافقه مع مبادرات الاستدامة.

من المتوقع أن يشهد قطاع الزجاج أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدعومًا بجاذبيته الفاخرة، وقابليته الممتازة لإعادة التدوير، وقدرته على الحفاظ على جودة المنتج، لا سيما في عبوات المشروبات ومنتجات الألبان والتوابل. ويعزز الطلب المتزايد على البدائل القابلة لإعادة الاستخدام والخالية من البلاستيك اعتماد العبوات الزجاجية في قطاعات الأغذية الفاخرة والصديقة للبيئة.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق تغليف الأغذية الخضراء إلى: المخابز، والحلويات، والأطعمة الجاهزة، ومنتجات الألبان، والفواكه والخضراوات، والصلصات، والتوابل، وغيرها. وقد شكّل قطاع الفواكه والخضراوات أكبر حصة من الإيرادات بنسبة 27.4% في عام 2024، مدفوعًا بتزايد الاستهلاك العالمي للمنتجات الطازجة والحاجة إلى تغليف مستدام يُطيل مدة الصلاحية ويُقلل من الأثر البيئي. ويتزايد اعتماد تجار التجزئة والمنتجين على الصواني القابلة للتحلل الحيوي، والأغشية القابلة للتحلل، والحاويات القابلة لإعادة التدوير للفواكه والخضراوات.

من المتوقع أن يُسجل قطاع الأطعمة الجاهزة أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بتوسع المدن، وأنماط الحياة المزدحمة، والطلب على الوجبات الجاهزة المُعبأة بأشكال صديقة للبيئة. ويعزز انتشار خدمات الوجبات الجاهزة والتوصيل، وخيارات الوجبات المحمولة، الطلب على التغليف المستدام والعملي الذي يُقلل من النفايات.

• حسب النوع

يُقسّم سوق تغليف الأغذية الخضراء، حسب نوعه، إلى زجاجات، وعلب، وأكياس، وصناديق. وقد هيمن قطاع الأكياس على السوق محققًا أكبر حصة إيرادات بلغت 34.8% في عام 2024، بفضل خفة وزنها، وقلة استخدامها للمواد، وملاءمتها لمختلف المنتجات الغذائية مثل الوجبات الخفيفة، والتوابل، والسوائل. كما أن سهولة إعادة إغلاق الأكياس، وانخفاض انبعاثاتها الناتجة عن النقل، تجعلها الخيار الأمثل في مبادرات التغليف المستدام.

من المتوقع أن يشهد قطاع الصناديق أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على الصناديق الكرتونية القابلة لإعادة التدوير والتحلل الحيوي، لا سيما في المخابز وخدمات الطعام وتوصيل البقالة عبر الإنترنت. ويساهم التركيز على تقليل استخدام البلاستيك وتعزيز حضور العلامة التجارية من خلال الصناديق المطبوعة والصديقة للبيئة في النمو السريع لهذا القطاع.

أية منطقة تمتلك أكبر حصة من سوق التغليف الغذائي الأخضر؟

- سيطرت منطقة آسيا والمحيط الهادئ على سوق تغليف الأغذية الخضراء بأكبر حصة إيرادات بلغت 31.7% في عام 2024، مدفوعة بوعي المستهلكين المتزايد بالاستدامة البيئية والتوسع الحضري السريع والمبادرات الحكومية المواتية التي تروج لبدائل التغليف الصديقة للبيئة.

- تشهد دول مثل الصين والهند واليابان وأستراليا طلبًا كبيرًا على حلول التغليف القابلة للتحلل الحيوي وإعادة التدوير والاستخدام في قطاعات الأغذية والمشروبات. ويُعد ارتفاع الدخل المتاح للإنفاق، وزيادة استهلاك الأغذية المعبأة، والتحول نحو المعيشة المستدامة من العوامل الرئيسية التي ساهمت في ريادة المنطقة.

- علاوة على ذلك، فإن الوجود المتزايد لمصنعي التعبئة والتغليف الإقليميين والدوليين، إلى جانب السياسات الداعمة للحد من النفايات البلاستيكية، يدفع إلى اعتماد حلول التعبئة والتغليف الغذائي الأخضر في كل من الأسواق المتقدمة والناشئة في منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق تغليف الأغذية الخضراء في الصين

استحوذ سوق تغليف الأغذية الخضراء في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع قطاع تصنيع الأغذية في البلاد، وارتفاع عدد سكان الطبقة المتوسطة، واللوائح الحكومية الصارمة التي تشجع على تقليل استخدام البلاستيك. وتتجه شركات الأغذية والمشروبات الكبرى في الصين بشكل متزايد إلى دمج مواد التغليف القابلة لإعادة التدوير والتحويل إلى سماد، والنباتية، لتلبية المتطلبات التنظيمية وتوقعات المستهلكين المتزايدة للمنتجات الصديقة للبيئة.

نظرة عامة على سوق تغليف الأغذية الخضراء في اليابان

يشهد سوق تغليف الأغذية الخضراء في اليابان نموًا مطردًا، مدعومًا بصناعة متطورة لتجهيز الأغذية، والابتكار التكنولوجي، والتركيز المتزايد على الاستدامة. وتعزز البنية التحتية القوية لإعادة التدوير في البلاد، وتفضيل المستهلكين لتصاميم التغليف البسيطة والصديقة للبيئة، الطلب على مواد التغليف القابلة للتحلل وإعادة الاستخدام، لا سيما في المناطق الحضرية.

ما هي المنطقة الأسرع نمواً في سوق تغليف الأغذية الخضراء؟

من المتوقع أن يشهد سوق تغليف الأغذية الخضراء في أمريكا الشمالية نموًا بمعدل نمو سنوي مركب يبلغ 13.5% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتزايد الوعي البيئي، وزيادة اللوائح المتعلقة بالبلاستيك أحادي الاستخدام، وتزايد شعبية المنتجات الغذائية العضوية والمعبأة بشكل مستدام. ويولي المستهلكون في الولايات المتحدة وكندا أولوية متزايدة لقرارات الشراء المسؤولة بيئيًا، مما يعزز الطلب على تغليف الأغذية القابل لإعادة التدوير والتحويل إلى سماد وإعادة الاستخدام في قنوات البقالة وخدمات الطعام والتجارة الإلكترونية. علاوة على ذلك، تطبق شركات التغليف الكبرى وتجار التجزئة أهدافًا استدامة صارمة، مما يُسرّع التحول نحو حلول تغليف الأغذية الخضراء.

نظرة عامة على سوق تغليف الأغذية الخضراء في الولايات المتحدة

استحوذ سوق تغليف الأغذية الخضراء في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام 2024، مدفوعًا بتزايد الضغوط التنظيمية، والتزامات الشركات بالاستدامة، وزيادة طلب المستهلكين على التغليف الصديق للبيئة في قطاع الأغذية والمشروبات. ويعتمد تجار التجزئة والمصنّعون على البلاستيك النباتي، والمواد المعاد تدويرها، والتغليف القابل للتحلل الحيوي، بما يتماشى مع توقعات السوق ويقلل من الأثر البيئي.

ما هي الشركات الرائدة في سوق التغليف الغذائي الأخضر؟

وتقود صناعة تغليف الأغذية الخضراء في المقام الأول شركات راسخة، بما في ذلك:

- موندي (المملكة المتحدة)

- دوبونت (الولايات المتحدة)

- الهواء المختوم (الولايات المتحدة)

- تتراباك إنترناشيونال إس إيه (سويسرا)

- شركة يو فليكس المحدودة (الهند)

- RSC لوكسمبورغ (لوكسمبورغ)

- شركة بلاستيباك القابضة (الولايات المتحدة)

- إيلوباك (النرويج)

- شركة باسف إس إي (ألمانيا)

- ورق محفز (كندا)

- شركة كلوروكس (الولايات المتحدة)

- شركة بيري العالمية (الولايات المتحدة)

- شركة تيترا لافال الدولية ش.م. (سويسرا)

- شركة بول (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق التغليف الغذائي الأخضر العالمي؟

- في يناير 2024، قدمت شركة SEE صينية تغليف بروتين قابلة للتحلل خلال معرض IPPE 2024، مصنوعة من راتنج حيوي عالي الجودة مناسب للأغذية ومعتمد من وزارة الزراعة الأمريكية بنسبة 54% من المحتوى الحيوي المشتق من السليلوز الخشبي المتجدد، مما يدعم هدف الشركة في تطوير حلول تغليف الأغذية المستدامة.

- في مارس 2023، كشفت مجموعة Hinojosa Packaging Group عن خطها الجديد من منتجات التغليف الأولية القابلة لإعادة التدوير بنسبة 100% والتي تسمى Foodservice، والمصممة خصيصًا للمشروبات الساخنة والباردة بالإضافة إلى الأطعمة المحضرة من الدرجة الرابعة والخامسة، مما يعزز التزامها بتعزيز أنماط الاستهلاك المستدامة داخل قطاع الأغذية.

- في فبراير 2023، أكملت شركة Sealed Air عملية الاستحواذ على Liquibox، وهي شركة تصنيع متخصصة في التعبئة والتغليف المستدام للسوائل، وهي خطوة تعمل على توسيع محفظة منتجات Sealed Air لتطبيقات الأغذية والمشروبات لتلبية الطلب المتزايد من المستهلكين على بدائل التعبئة والتغليف الصديقة للبيئة.

- في سبتمبر 2022، وسعت شركة Sealed Air محفظة منتجاتها من خلال إطلاق خط جديد من حلول التغليف الواقي تحت علامتها التجارية Bubble Wrap، والتي تتميز بأكثر من 50% من محتوى البلاستيك المعاد تدويره، مما يعزز مبادراتها لتوفير خيارات تغليف دائرية ومسؤولة بيئيًا.

- في سبتمبر 2020، تعاونت شركة Berry Global مع شركة Bhoomi لتقديم زجاجة HDPE مصنوعة من قصب السكر بنسبة 100% من مادة معتمدة من I'm Green™ من شركة Braskem، وهو حل قابل لإعادة التدوير بالكامل ويوفر فوائد بيئية مثل تقليل استهلاك المياه، وانخفاض انبعاثات الغازات المسببة للاحتباس الحراري، والقضاء على الاعتماد على الوقود الأحفوري.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.