Global Health Insurance Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

219.58 Billion

USD

403.44 Billion

2024

2032

USD

219.58 Billion

USD

403.44 Billion

2024

2032

| 2025 –2032 | |

| USD 219.58 Billion | |

| USD 403.44 Billion | |

| % | |

|

تقسيم سوق التأمين الصحي العالمي، حسب النوع (المنتجات والحلول)، الخدمات (العلاج الداخلي، العلاج الخارجي، التأمين الطبي، وغيرها)، مستوى التغطية (برونزية، فضية، ذهبية، وبلاتينية)، مقدمو الخدمات (مقدمو خدمات التأمين الصحي العام والخاص)، خطط التأمين الصحي (نقطة الخدمة (POS)، منظمة المزود الحصري (EPOS)، منظمة المزود المفضل (PPO)، التأمين الصحي التعويضي، منظمة الصيانة الصحية (HMO)، حساب التوفير الصحي (HSA)، ترتيبات تعويضات التأمين الصحي لأصحاب العمل الصغار المؤهلين (QSEHRAS)، وغيرها)، التركيبة السكانية (البالغون، القُصّر، وكبار السن)، نوع التغطية (تغطية مدى الحياة وتغطية مؤقتة)، المستخدم النهائي (الشركات، الأفراد، وغيرهم)، قنوات التوزيع (المبيعات المباشرة، المؤسسات المالية، التجارة الإلكترونية، المستشفيات، العيادات، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق التأمين الصحي

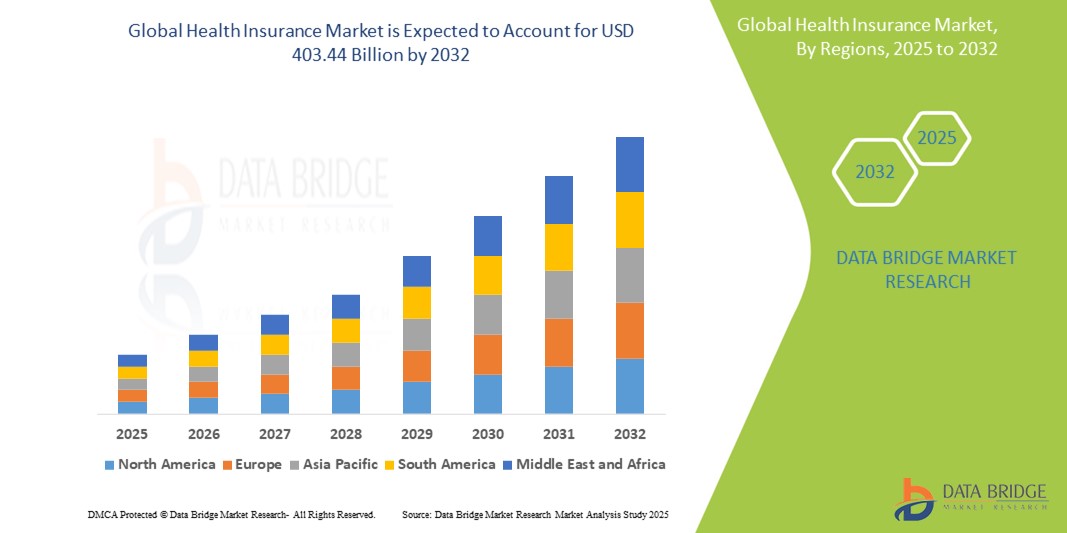

- تم تقييم حجم سوق التأمين الصحي العالمي بـ 219.58 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 403.44 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.90٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى تزايد اعتماد تقنيات المنازل الذكية والطلب المتزايد على حلول أمنية مُحسّنة بين المستخدمين السكنيين والتجاريين. ويدعم هذا التوجه التطورات في إنترنت الأشياء والاتصال المحمول.

- إن التوسع الحضري المتزايد، إلى جانب انتشار الأجهزة المتصلة والتكامل مع المساعدين الصوتيين مثل Alexa وGoogle Assistant، يؤدي إلى زيادة الطلب على التأمينات الصحية كجزء من أنظمة الأتمتة المنزلية المتكاملة

تحليل سوق التأمين الصحي

- يشهد سوق التأمين الصحي الحالي تحولاً قوياً في تفضيلات المستهلكين نحو خطط التغطية مدى الحياة التي تضمن الوصول المستمر إلى الفوائد الطبية طوال مراحل الحياة المختلفة

- تعمل شركات التأمين بشكل متزايد على تصميم سياسات طويلة الأجل مع ميزات صحية إضافية وفوائد تجديد مستمرة لتلبية الطلب المتزايد على الحماية الصحية الشاملة والدائمة

- تهيمن أمريكا الشمالية على سوق التأمين الصحي بأكبر حصة إيرادات بنسبة 40.06٪ في عام 2024، مدفوعة ببنية تحتية راسخة للرعاية الصحية ووعي المستهلك العالي بفوائد التأمين الصحي

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق التأمين الصحي خلال فترة التوقعات بنسبة 9.14٪ في عام 2025، مدفوعة بارتفاع نفقات الرعاية الصحية، وزيادة الوعي بالتأمين الصحي، والإصلاحات التي تقودها الحكومة في دول مثل الصين والهند واليابان.

- تحظى خطط منظمة مقدم الخدمة المفضل (PPO) بتفضيل واسع النطاق بحصة سوقية تبلغ 28.05% بسبب مرونتها في اختيار مقدمي الرعاية الصحية والمتخصصين دون الحاجة إلى الإحالات، مما يجعلها تحظى بشعبية بين المستهلكين الذين يقدرون حرية الاختيار والراحة.

نطاق التقرير وتقسيم سوق التأمين الصحي

|

صفات |

رؤى رئيسية حول سوق التأمين الصحي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق التأمين الصحي

" تزايد التفضيل لتغطية التأمين الصحي مدى الحياة "

- يوفر التأمين الصحي مدى الحياة تغطية مستمرة، مما يلغي الحاجة إلى تجديد السياسات بشكل متكرر

- تقوم شركات التأمين بتصميم خطط لتوفير فوائد شاملة تتكيف مع الاحتياجات الصحية المتطورة لحاملي الوثائق

- يتزايد تقدير المستهلكين للاستقرار والقدرة على التنبؤ التي توفرها التغطية مدى الحياة

- إن التحول نحو خطط التأمين مدى الحياة يؤثر على شركات التأمين ويدفعها إلى الابتكار وتحسين عروضها

- يؤكد هذا الاتجاه على تركيز السوق على الأمن الصحي المستدام والحلول التي تركز على العملاء

- على سبيل المثال، أصبح الأفراد الآن أكثر ميلاً لاختيار السياسات مدى الحياة التي تقضي على ضغوط التجديدات المتكررة وتوفر تغطية ثابتة حتى خلال سنوات التقاعد.

- وفي الختام، يعكس هذا التركيز على التغطية الصحية مدى الحياة اتجاهًا في السوق يركز على القيمة طويلة الأجل والرفاهية الشخصية، مما يجعله عاملًا رئيسيًا في تشكيل مستقبل عروض التأمين الصحي.

ديناميكيات سوق التأمين الصحي

سائق

"زيادة الوعي حول الأمن الصحي على المدى الطويل"

- إن الوعي المتزايد بالأمن الصحي على المدى الطويل يدفع الناس إلى إعطاء الأولوية للتأمين كجزء ضروري من تخطيط الحياة خاصة بعد الأحداث العالمية مثل جائحة كوفيد-19 التي سلطت الضوء على العبء المالي للرعاية الطبية

- يدفع التضخم في الرعاية الصحية الأفراد إلى حماية أنفسهم من التكاليف غير المتوقعة من خلال اختيار خطط شاملة تغطي الأمراض الخطيرة والاستشفاء

- لقد أدت الحملات التي قام بها القطاعان العام والخاص مثل مهمة أيوشمان بهارات الرقمية في الهند وبرامج التثقيف التأميني التي يقودها أصحاب العمل إلى تحسين فهم فوائد التأمين بين السكان على نطاق أوسع.

- على سبيل المثال، بعد الموجة الثانية من كوفيد-19، اختارت العديد من العائلات سياسات تأمين ذات مبالغ أعلى وتجديدات مدى الحياة لتجنب عدم الاستعداد المالي في مواقف مستقبلية مماثلة.

- لم يعد المستهلكون ينظرون إلى التأمين الصحي باعتباره منتجًا لتوفير الضرائب، بل باعتباره أداة مالية أساسية للأمن مدى الحياة والوصول إلى مرافق علاج أفضل.

- وفي الختام، تعمل هذه العقلية المتغيرة على توسيع قاعدة المؤمن عليهم وتشجيع مقدمي الخدمات على إطلاق خطط مرنة وشاملة طويلة الأجل لتحقيق نمو مستدام للسوق.

ضبط النفس/التحدي

" التعقيد في هياكل السياسات وشروط التغطية "

- إن التعقيد والافتقار إلى الشفافية في سياسات التأمين الصحي يجعل من الصعب على المستهلكين فهم التغطية والاستثناءات مما يؤدي إلى الارتباك والنفقات غير المتوقعة أثناء المطالبات

- تحتوي العديد من الخطط على مصطلحات فنية وطباعة دقيقة وتعريفات متنوعة غالبًا ما يسيء المشترون لأول مرة تفسيرها مما يؤثر على ثقتهم في شركات التأمين

- على سبيل المثال، قد يفترض العميل تغطية كاملة للمستشفى، لكنه يواجه لاحقًا قيودًا على إيجار الغرفة أو علاجات محددة لم يتم التواصل بشأنها بوضوح

- حتى المستخدمين المهتمين بالتكنولوجيا يجدون صعوبة في مقارنة الخطط بسبب تنسيقات المزايا غير المتسقة، وبنود الدفع المشترك، وشروط التجديد مما يقلل من ثقة السوق

- وتمتد المشكلة إلى ما هو أبعد من الشراء لتشمل المطالبات والتجديدات حيث يمكن أن يؤدي عدم الوضوح في التواصل إلى إحباط حاملي الوثائق والإضرار بسمعة شركة التأمين.

- إن تبسيط لغة السياسة وتحسين الخدمات الاستشارية أمران ضروريان لبناء ثقة العملاء ودعم نمو السوق بشكل أكثر صحة

نطاق سوق التأمين الصحي

يتم تقسيم السوق على أساس النوع وبروتوكول الاتصال وآلية الفتح والتطبيق.

- حسب النوع

يُقسّم سوق التأمين الصحي، حسب نوعه، إلى منتجات وحلول. يُهيمن قطاع التأمين الصحي على السوق عام 2025، ومن المتوقع أن يُهيمن قطاع المنتجات على السوق نظرًا لانتشاره الواسع والطلب المتزايد على بوالص التأمين الشاملة التي تُغطي مجموعة متنوعة من المخاطر الصحية. يُفضّل العملاء بشكل متزايد عروض المنتجات القابلة للتخصيص والمرنة التي تُلبّي احتياجاتهم الخاصة، مما يُعزّز نمو هذا القطاع. علاوة على ذلك، سهّلت التطورات في المنصات الرقمية شراء وإدارة منتجات التأمين الصحي بشكل أكثر سهولة وفعالية.

في الوقت نفسه، يكتسب قطاع الحلول زخمًا متزايدًا مع اعتماد مقدمي الرعاية الصحية وشركات التأمين تقنيات متكاملة لتحسين تقديم الخدمات. وأصبحت حلول مثل منصات التطبيب عن بُعد، وبرامج إدارة المطالبات، وأدوات مراقبة الصحة، مكونات أساسية في منظومة التأمين الصحي. وتعزز هذه الحلول الكفاءة التشغيلية وتجربة العملاء، مما يحفز الاستثمار والابتكار في السوق. ونتيجة لذلك، من المتوقع أن يشهد قطاع الحلول نموًا مطردًا إلى جانب قطاع المنتجات.

- حسب الخدمات

بناءً على الخدمات، يُقسّم سوق التأمين الصحي إلى علاج للمرضى الداخليين، وعلاج للمرضى الخارجيين، والتأمين الطبي، وغيرها. ويستحوذ قطاع علاج المرضى الداخليين على حصة كبيرة من السوق، مدفوعًا بتزايد عدد حالات الدخول إلى المستشفيات والعمليات الجراحية. ومع ارتفاع تكاليف الرعاية الصحية عالميًا، يسعى الأفراد المؤمَّن عليهم إلى الحصول على تغطية صحية فعّالة للمرضى الداخليين لتخفيف العبء المالي الناتج عن فترات الإقامة الطويلة في المستشفيات والإجراءات الطبية المعقدة.

يشهد قطاع العلاج في العيادات الخارجية نموًا ملحوظًا، مدفوعًا بالتفضيل المتزايد لخدمات الرعاية الصحية المريحة والفعّالة من حيث التكلفة، والتي لا تتطلب الإقامة في المستشفى طوال الليل. وتكتسب خدمات التأمين الطبي، بما في ذلك الرعاية الوقائية والمراقبة الصحية، أهمية متزايدة مع تركيز شركات التأمين على تحسين النتائج الصحية على المدى الطويل وتقليل المطالبات. وفي الوقت نفسه، تواصل فئة "الخدمات الأخرى"، التي تشمل خدمات مثل الرعاية الطارئة وبرامج العافية، تنويع عروض الخدمات في السوق.

- حسب مستوى التغطية

بناءً على مستوى التغطية، يُقسّم سوق التأمين الصحي إلى فئات برونزية، وفضية، وذهبية، وبلاتينية. عادةً ما يُقدّم القطاع البرونزي تغطية أساسية بأقساط أقل، مما يجعله خيارًا جذابًا للمستهلكين المهتمين بالتكلفة. ويحظى هذا القطاع بحصة كبيرة نظرًا لسعره المعقول، لا سيما بين الشباب والأصحاء الذين يُفضّلون تغطية محدودة للحالات الصحية غير المتوقعة.

يشهد قطاعا التأمين الفضي والذهبي، اللذان يوفران تغطية أشمل ومزايا أعلى، نموًا مطردًا مع تزايد اهتمام المستهلكين بحماية أفضل من النفقات الطبية. ويستهدف القطاع الذهبي، على وجه الخصوص، الفئات متوسطة الدخل التي تسعى إلى تحقيق التوازن بين التكلفة والتغطية. في المقابل، يوفر القطاع البلاتيني أعلى مستوى من التغطية مع مزايا أقساط وتكاليف تأمينية أقل، مُلبيًا بذلك احتياجات العملاء الذين يطلبون حماية شاملة ومستعدين لدفع أقساط أعلى لراحة بالهم.

- حسب مقدمي الخدمات

بناءً على الخدمات، يُقسّم سوق التأمين الصحي إلى مقدمي خدمات تأمين صحي عام ومقدمي خدمات تأمين صحي خاص. ويواصل مقدمو خدمات التأمين الصحي العام أداء دور محوري، لا سيما في المناطق التي توفر فيها البرامج المدعومة حكوميًا تغطية واسعة لشرائح سكانية كبيرة بأسعار مدعومة. ويلعب هؤلاء مقدمو الخدمات دورًا محوريًا في تعزيز إمكانية الحصول على الرعاية الصحية وتخفيف الأعباء المالية على الفئات الضعيفة من خلال برامج صحية وطنية أو إقليمية.

من ناحية أخرى، يهيمن مقدمو خدمات التأمين الصحي الخاص على السوق من حيث الابتكار والعروض المُخصصة. فهم يُلبّون احتياجات العملاء الذين يبحثون عن مزايا مُحسّنة، ومعالجة أسرع للمطالبات، ومجموعة أوسع من خيارات التأمين. ويساهم الطلب المتزايد على الخطط المُخصصة، إلى جانب التطورات التكنولوجية وخدمة العملاء، في نمو مقدمي الخدمات الخاصة. ومع تزايد تعقيد احتياجات الرعاية الصحية، تشتد المنافسة بين مقدمي الخدمات من القطاعين العام والخاص، مما يُعزز تحسين الخدمات في جميع أنحاء السوق.

- حسب خطط التأمين الصحي

بناءً على مستوى التغطية، يُقسّم سوق التأمين الصحي إلى: نقطة الخدمة (pos)، ومنظمة المزود الحصري (epos)، ومنظمة المزود المفضل (PPO)، والتأمين الصحي التعويضي، ومنظمة صيانة الصحة (HMO)، وحساب التوفير الصحي (HSA)، وترتيبات تعويضات الرعاية الصحية لأصحاب العمل الصغار المؤهلين (Qsehras)، وغيرها. من بين هذه البرامج، تحظى خطط منظمة المزود المفضل (PPO) بشعبية واسعة، حيث تبلغ حصتها السوقية 28.05%، نظرًا لمرونتها في اختيار مقدمي الرعاية الصحية والمتخصصين دون الحاجة إلى إحالات، مما يجعلها شائعة بين المستهلكين الذين يقدرون حرية الاختيار والراحة.

تتمتع أنظمة إدارة الرعاية الصحية (HMOS)، المعروفة بتغطيتها الفعالة من حيث التكلفة ورعاية منسقة من خلال طبيب رعاية أولية، بحصة سوقية كبيرة، لا سيما بين الأفراد والأسر ذات الميزانية المحدودة. في الوقت نفسه، تكتسب خطط الرعاية الصحية الأحدث، مثل HSAS وQsehras، زخمًا متزايدًا نظرًا لما توفره من مزايا ضريبية وتحكم أكبر في نفقات الرعاية الصحية. ورغم قلة شيوع التأمين الصحي التعويضي، إلا أنه لا يزال مناسبًا لمن يبحثون عن أوسع نطاق من خيارات مقدمي الخدمات دون قيود على الشبكة. وبشكل عام، يعكس تنوع خيارات الخطط الاحتياجات المتطورة للمستهلكين لتغطية صحية قابلة للتخصيص وفعالة.

- حسب التركيبة السكانية

بناءً على التركيبة السكانية، يُقسّم سوق التأمين الصحي إلى فئات: البالغين، والقُصّر، وكبار السن. ويمثل قطاع البالغين الحصة الأكبر، مدفوعةً بتنامي وعي القوى العاملة بالمخاطر الصحية والحاجة إلى تغطية تأمينية شاملة. ويهيمن قطاع البالغين على سوق التأمين الصحي بحصة تبلغ 60.13%، نظرًا لكثرة ما يُقدّم أصحاب العمل مزايا التأمين الصحي، مما يُعزز معدلات تبني هذه الفئة. بالإضافة إلى ذلك، يسعى البالغون عادةً إلى الحصول على خطط تغطي مجموعة واسعة من الاحتياجات الطبية، بما في ذلك الرعاية الوقائية وإدارة الأمراض المزمنة.

يشهد قطاع كبار السن نموًا سريعًا نظرًا لارتفاع متوسط العمر المتوقع وارتفاع معدل انتشار الأمراض المرتبطة بالعمر. وتحتاج هذه الفئة إلى خطط تأمين متخصصة توفر تغطية شاملة لتكاليف الاستشفاء والأدوية والرعاية طويلة الأجل. في الوقت نفسه، لا تزال شريحة القُصّر، وإن كانت أصغر حجمًا، مهمةً نظرًا لإعطاء الآباء الأولوية لتأمين صحي لأطفالهم لتغطية تكاليف رعاية الأطفال والتطعيمات والعلاجات الطارئة. وبشكل عام، تؤثر الاتجاهات الديموغرافية بشدة على تطوير المنتجات واستراتيجيات التسويق في سوق التأمين الصحي.

- حسب نوع التغطية

بناءً على نوع التغطية، يُقسّم سوق التأمين الصحي إلى تغطية مدى الحياة وتغطية مؤقتة. وتُهيمن التغطية مدى الحياة بحصة سوقية تبلغ 76.14%، وتوفر خططها الحماية للأفراد المؤمَّن عليهم طوال حياتهم، مما يضمن استمرارية الحصول على خدمات الرعاية الصحية دون الحاجة إلى تجديدها. ويُفضّل هذا النوع من التغطية بشكل خاص المستهلكين الذين يبحثون عن الأمان والاستقرار على المدى الطويل، لا سيما في الأسواق التي تشهد ارتفاعًا في الأمراض المزمنة وشيخوخة السكان.

من ناحية أخرى، توفر التغطية التأمينية المؤقتة حمايةً لفترة محددة، تتراوح عادةً من سنة إلى عدة سنوات. وغالبًا ما يختارها الأفراد الذين يحتاجون إلى تأمين صحي لفترة زمنية محددة، مثل عقود العمل أو الانتقال بين مراحل الحياة. وتتميز خطط التأمين المؤقتة عادةً بأقساط أقل مقارنةً بالتغطية مدى الحياة، مما يجعلها جذابة للمستهلكين ذوي الميزانية المحدودة أو من لديهم احتياجات رعاية صحية مؤقتة. ويلعب كلا النوعين من التغطية دورًا حيويًا في تلبية تفضيلات المستهلكين المتنوعة في قطاع التأمين الصحي.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق التأمين الصحي إلى شركات وأفراد وغيرهم. ويستحوذ قطاع الشركات على حصة كبيرة من السوق، حيث تُقدّم العديد من الشركات خطط تأمين صحي جماعي ضمن باقات مزايا الموظفين. تُساعد هذه الخطط على جذب الكفاءات والاحتفاظ بها، مع توفير تغطية رعاية صحية شاملة للموظفين. ويُسهم التركيز المتزايد على صحة الموظفين والرعاية الوقائية في تعزيز اعتماد التأمين الصحي في هذا القطاع.

يشهد قطاع الأفراد نموًا مطردًا، مدفوعًا بتزايد الوعي الصحي وتوافر خطط تأمين قابلة للتخصيص ومصممة خصيصًا لتلبية الاحتياجات الشخصية. يشمل هذا القطاع المهنيين العاملين لحسابهم الخاص، والعاملين المستقلين، وغير المشمولين بخطط الشركات. أما فئة "الآخرين"، فتشمل البرامج الحكومية، والمنظمات غير الربحية، وغيرها من المؤسسات التي توفر تغطية تأمين صحي لفئات محددة، مثل ذوي الدخل المحدود أو أفراد المجتمع. ويساهم هؤلاء المستخدمون النهائيون معًا في تحديد اتجاهات الطلب والابتكار في سوق التأمين الصحي.

- حسب قناة التوزيع

بناءً على المستخدم النهائي، يُقسّم سوق التأمين الصحي إلى مبيعات مباشرة، ومؤسسات مالية، وتجارة إلكترونية، ومستشفيات، وعيادات، وغيرها. ويظلّ البيع المباشر قناةً حيويةً تُمكّن شركات التأمين من التواصل مع العملاء شخصيًا عبر الوكلاء والوسطاء، وتقديم استشارات مُصمّمة خصيصًا لهم، وبناء الثقة. ولا يزال هذا النهج التقليدي فعالًا، لا سيما في المناطق التي يُفضّل فيها التفاعل المباشر.

في الوقت نفسه، تشهد القنوات الرقمية، مثل التجارة الإلكترونية، انتشارًا سريعًا بفضل سهولة استخدامها وانتشارها الواسع، مما يُمكّن العملاء من مقارنة وشراء وثائق التأمين عبر الإنترنت بسهولة. كما تلعب المؤسسات المالية، مثل البنوك، دورًا هامًا من خلال دمج منتجات التأمين مع عروضها، مما يجعل التأمين الصحي في متناول الجميع. وتبرز المستشفيات والعيادات كنقاط اتصال مهمة لتوزيع التأمين، وغالبًا ما تتعاون مع شركات التأمين لتقديم التغطية في نقطة الرعاية. ويشمل قطاع "الآخرين" قنوات ناشئة مثل تطبيقات الهاتف المحمول والشراكات مع الشركات، والتي تُعيد صياغة كيفية تسويق وبيع التأمين الصحي.

تحليل إقليمي لسوق التأمين الصحي

- تهيمن أمريكا الشمالية على سوق التأمين الصحي بأكبر حصة إيرادات بنسبة 40.06٪ في عام 2024، مدفوعة ببنية تحتية راسخة للرعاية الصحية ووعي المستهلك العالي بفوائد التأمين الصحي

- تستفيد المنطقة من أنظمة رعاية صحية متطورة وبرامج تأمين حكومية وخاصة شاملة، تُعزز التغطية الصحية الشاملة. كما تُسهم الأطر التنظيمية القوية والإصلاحات الجارية في تحسين الوصول إلى منتجات التأمين الصحي وقدرتها على تحمل التكاليف.

- يؤدي ارتفاع معدل انتشار الأمراض المزمنة وشيخوخة السكان إلى زيادة الطلب على خطط التأمين الصحي الشامل، وخاصةً تلك التي تغطي العلاجات طويلة الأمد والرعاية المتخصصة. ويعزز هذا التوجه الديموغرافي نمو السوق بشكل كبير.

نظرة على سوق التأمين الصحي في الولايات المتحدة

استحوذ سوق التأمين الصحي في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية، بنسبة 41.05% في عام 2025، مدفوعًا بالانتشار المتزايد للأمراض المزمنة، والسياسات الحكومية المواتية، والبنية التحتية الراسخة للرعاية الصحية. ويزداد نمو السوق بفضل تزايد وعي المستهلكين بفوائد التغطية الصحية والطفرة في تقنيات الصحة الرقمية. ويعزز الانتشار الواسع للطب عن بُعد، والسجلات الصحية الإلكترونية، وأدوات التشخيص المدعومة بالذكاء الاصطناعي، الكفاءة التشغيلية وسهولة الوصول، مما يزيد الطلب على خطط التأمين الشامل. إضافةً إلى ذلك، لا تزال المزايا الصحية التي يقدمها أصحاب العمل، وتوسع برنامجي ميديكيد وميديكير، تدعم نمو السوق.

نظرة عامة على سوق التأمين الصحي في أوروبا

من المتوقع أن يشهد سوق التأمين الصحي الأوروبي نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بتفويضات الرعاية الصحية الشاملة وتزايد أعداد كبار السن. ويساهم تطبيق الأطر التنظيمية، مثل اللائحة العامة لحماية البيانات (GDPR) وتوجيهات الرعاية الصحية العابرة للحدود، في تحسين الشفافية وجودة الخدمات في جميع أنحاء المنطقة. كما أن الطلب المتزايد على التأمين التكميلي لتغطية الثغرات في خدمات الرعاية الصحية العامة، لا سيما في ألمانيا وفرنسا والمملكة المتحدة، يعزز توسع السوق. كما أن صعود منصات الصحة الرقمية والشراكات بين شركات التأمين والشركات الناشئة في مجال التكنولوجيا الصحية يُحدث تحولًا في مشهد التأمين الصحي الإقليمي.

نظرة عامة على سوق التأمين الصحي في المملكة المتحدة

من المتوقع أن ينمو سوق التأمين الصحي في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، متأثرًا بشكل كبير بتزايد الضغوط على هيئة الخدمات الصحية الوطنية (NHS) وتزايد اهتمام المستهلكين بالتغطية الصحية الخاصة. ويعزز التحول نحو منتجات التأمين الشخصية، المدعومة بتحليلات البيانات المتقدمة والأجهزة الصحية القابلة للارتداء، تقييم المخاطر وتفاعل العملاء. علاوة على ذلك، يشجع التوجه نحو أنماط الحياة الصحية والرعاية الوقائية شركات التأمين على تقديم حوافز صحية وخدمات صحية رقمية متكاملة، مما يزيد من تحفيز الطلب في السوق.

نظرة عامة على سوق التأمين الصحي في ألمانيا

من المتوقع أن يشهد سوق التأمين الصحي الألماني نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدعومًا بنظام التأمين المزدوج بين القطاعين العام والخاص، وتزايد الطلب على التغطية التكميلية الخاصة. وتدفع المعايير العالية لجودة الرعاية الصحية، إلى جانب ارتفاع تكاليفها، المستهلكين إلى الاستثمار في خطط أكثر شمولًا. ويجري دمج التطورات التكنولوجية، مثل الوصفات الطبية الإلكترونية والسجلات الصحية الرقمية، في عروض التأمين لتبسيط الخدمات. علاوة على ذلك، يتماشى تركيز ألمانيا على حماية البيانات والامتثال للخصوصية مع توقعات المستهلكين، مما يعزز الثقة في منصات التأمين الرقمية.

نظرة عامة على سوق التأمين الصحي في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق التأمين الصحي في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب، وأن تبلغ حصته السوقية 9.14% في عام 2025، مدفوعًا بارتفاع نفقات الرعاية الصحية، وزيادة الوعي بالتأمين الصحي، والإصلاحات الحكومية في دول مثل الصين والهند واليابان. ويساهم توسع الطبقة المتوسطة، إلى جانب التحضر السريع وانتشار التقنيات الرقمية، في توسيع قاعدة عملاء التأمين. كما أن ظهور شركات التأمين التكنولوجي الناشئة، وخدمات الرعاية الصحية عن بُعد، ووثائق التأمين القائمة على التطبيقات، يجعل التغطية التأمينية أكثر سهولةً وبأسعار معقولة في جميع أنحاء المنطقة، وخاصةً في المناطق الريفية المحرومة.

نظرة عامة على سوق التأمين الصحي في اليابان

يكتسب سوق التأمين الصحي في اليابان زخمًا بفضل ثقافة التكنولوجيا الفائقة في البلاد والتوسع الحضري السريع والطلب على الراحة. ويتم استكمال نظام التأمين الصحي العام القوي في البلاد بمنتجات التأمين الخاصة التي تهدف إلى تغطية المدفوعات المشتركة والعلاجات المتقدمة والرعاية طويلة الأجل. كما يتزايد الطلب على خطط الرعاية الصحية المخصصة والمصممة خصيصًا لكبار السن وإدارة الأمراض المزمنة. يعمل التكامل التكنولوجي، مثل الاكتتاب القائم على الذكاء الاصطناعي ومراقبة الصحة عن بعد، على تحسين خدمة العملاء وتمكين شركات التأمين من تطوير عروض أكثر استهدافًا وكفاءة.

نظرة على سوق التأمين الصحي في الصين

من المتوقع أن يستحوذ سوق التأمين الصحي في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ في عام 2025، مدفوعًا بإصلاحات الرعاية الصحية الحكومية، وطبقة متوسطة مزدهرة، ورقمنة الخدمات الصحية المتزايدة. تعد مبادرة الصين الصحية 2030 وتوسيع نظام التأمين الطبي الأساسي من محركات النمو الرئيسية. بالإضافة إلى ذلك، فإن ظهور منصات التأمين عبر الإنترنت، وأجهزة مراقبة الصحة القابلة للارتداء، وتكامل الدفع عبر الهاتف المحمول يعمل على تبسيط عمليات التسجيل والمطالبات. تعمل الاستثمارات القوية من شركات التأمين المحلية والدولية، إلى جانب الشراكات المتنامية في مجال التكنولوجيا الصحية، على تسريع تطوير السوق.

حصة سوق التأمين الصحي

إن صناعة التأمين الصحي يقودها في المقام الأول شركات راسخة، بما في ذلك:

- سيجنا للرعاية الصحية (الولايات المتحدة)

- شركة سينتين (الولايات المتحدة)

- أليانز كير (شركة تابعة لأليانز) (ألمانيا)

- شركة Aetna Inc. (شركة تابعة لشركة CVS Health) (الولايات المتحدة)

- شركات التأمين Anthem، المحدودة (شركة تابعة لشركة Elevance Health) (الولايات المتحدة)

- أكسا (فرنسا)

- شركة برودستون كوربوريت بيفيز المحدودة (المملكة المتحدة)

- بوبا (المملكة المتحدة)

- شبكة الرعاية الصحية العالمية المحدودة (المملكة المتحدة)

- شركة HBF الصحية المحدودة (أستراليا)

- ناو هيلث انترناشيونال (المملكة المتحدة)

- أوراكل (الولايات المتحدة)

- مجموعة يونايتد هيلث (الولايات المتحدة)

- مجموعة Vhi (أيرلندا)

- فيتاليتي (شركة تابعة لشركة ديسكفري المحدودة) (المملكة المتحدة)

- المجموعة الطبية الدولية (شركة تابعة لشركة سيريوس بوينت) (الولايات المتحدة)

أحدث التطورات في سوق التأمين الصحي العالمي

- في مارس 2022، استحوذت شركة برودستون كوربوريت بينيفيتس ليمتد على عملاء شركة تشارترهاوس للاستشارات، وهي شركة مستقلة لإدارة المعاشات التقاعدية متخصصة في أنظمة المعاشات التقاعدية المهنية الأصغر حجمًا والقائمة على الثقة. وقد عزز هذا من مكانة برودستون في السوق والتزامها وعروضها في سوق أنظمة المعاشات التقاعدية الأصغر حجمًا.

- في يناير 2021، بدأت شركة Allianz Care رسميًا شراكتها العالمية التي استمرت ثماني سنوات مع الحركات الأولمبية والبارالمبية، بناءً على التعاون مع الحركة البارالمبية منذ عام 2006. عمل هذا التطور كعلامة تجارية استراتيجية وساعد الشركة في بناء صورة علامتها التجارية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.