Global Healthcare Payer Solutions Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

72.19 Billion

USD

133.63 Billion

2024

2032

USD

72.19 Billion

USD

133.63 Billion

2024

2032

| 2025 –2032 | |

| USD 72.19 Billion | |

| USD 133.63 Billion | |

| % | |

|

تجزئة سوق حلول دفع تكاليف الرعاية الصحية العالمية، حسب نوع الخدمة (استعانة بمصادر خارجية لعمليات الأعمال، واستعانة بمصادر خارجية لتكنولوجيا المعلومات، واستعانة بمصادر خارجية لعمليات المعرفة)، والتطبيق (خدمات إدارة المطالبات، وخدمات الاستقبال المتكاملة وعمليات المكتب الخلفي، وخدمات إدارة الأعضاء، وخدمات إدارة مقدمي الخدمات، وخدمات إدارة الفواتير والحسابات، وخدمات التحليلات ومكافحة الاحتيال، وخدمات الموارد البشرية، وخدمات إدارة المدفوعات، وأنظمة التدقيق والتحليل)، والمستخدم النهائي (الدافعون من القطاعين الخاص والعام) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق حلول دفع الرعاية الصحية

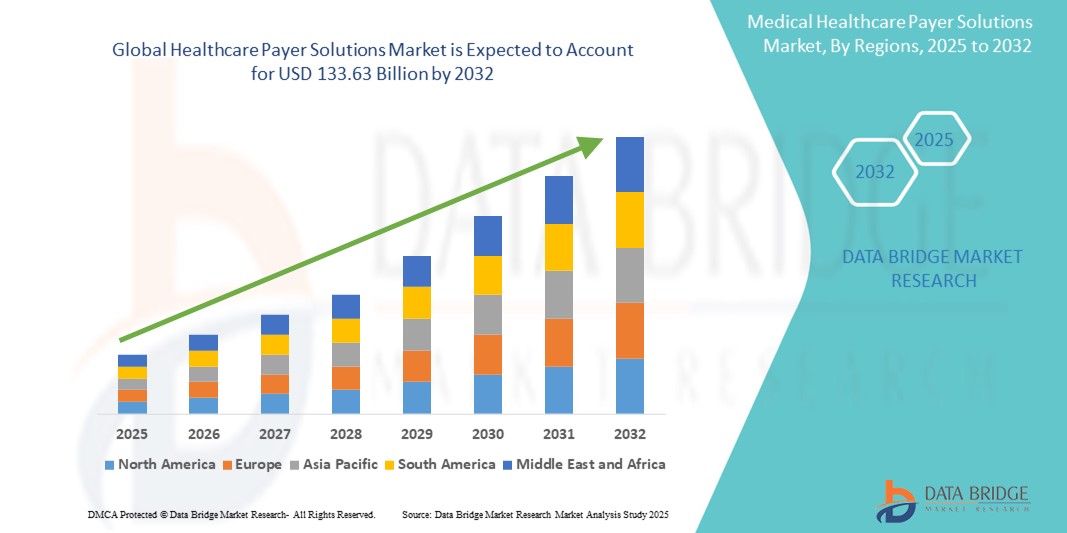

- تم تقييم حجم سوق حلول الدفع للرعاية الصحية العالمية بـ 72.19 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 133.63 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.00٪ خلال الفترة المتوقعة

- إن التوسع في السوق مدفوع في المقام الأول بالتعقيد المتزايد لأنظمة الرعاية الصحية والحاجة المتزايدة لاحتواء التكاليف وإدارة المطالبات وتعزيز مشاركة المرضى، وخاصة بين مقدمي التأمين والدافعين الحكوميين.

- بالإضافة إلى ذلك، يُسهم اعتماد التحليلات المتقدمة ، والمنصات السحابية، والأدوات القائمة على الذكاء الاصطناعي في تبسيط العمليات وتحسين عملية اتخاذ القرارات. تُحدث هذه الابتكارات تحولاً جذرياً في نماذج الدفع التقليدية، مما يُعزز بشكل كبير الطلب على حلول دفع فعالة وقابلة للتطوير في مجال الرعاية الصحية.

تحليل سوق حلول دفع الرعاية الصحية

- أصبحت حلول دفع الرعاية الصحية، التي تشمل الخدمات والمنصات لإدارة المطالبات وإشراك الأعضاء وتقييم المخاطر، ضرورية لتحسين العمليات وتحسين كفاءة التكلفة عبر مؤسسات التأمين العامة والخاصة على مستوى العالم.

- إن الارتفاع في الطلب على حلول الدفع مدفوع إلى حد كبير بالضغط المتزايد لتقليل التكاليف الإدارية، وتحسين نتائج المرضى، والامتثال لأطر التنظيم المتطورة ونماذج الرعاية القائمة على القيمة

- سيطرت أمريكا الشمالية على سوق حلول دفع الرعاية الصحية بأكبر حصة إيرادات بلغت 46.8٪ في عام 2024، وذلك بفضل البنية التحتية الرقمية للرعاية الصحية، والإشراف التنظيمي القوي، والاعتماد المبكر للتحليلات المتقدمة وتقنيات السحابة من قبل شركات التأمين والبرامج الحكومية مثل Medicare و Medicaid.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق حلول دفع الرعاية الصحية خلال فترة التنبؤ بسبب توسيع نطاق تغطية التأمين الصحي ومبادرات التحول الرقمي وارتفاع الإنفاق على الرعاية الصحية في دول مثل الهند والصين.

- هيمن قطاع الاستعانة بمصادر خارجية لعمليات الأعمال على سوق حلول دفع الرعاية الصحية بحصة سوقية بلغت 50.1% في عام 2024، مدفوعًا بكفاءته من حيث التكلفة وقابليته للتوسع وقدرته على تبسيط الوظائف الإدارية غير الأساسية مثل معالجة المطالبات ودعم العملاء.

نطاق التقرير وتجزئة سوق حلول دفع الرعاية الصحية

|

صفات |

رؤى السوق الرئيسية لحلول دفع الرعاية الصحية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق حلول دفع الرعاية الصحية

"الأتمتة المدعومة بالذكاء الاصطناعي والتحليلات التنبؤية في إدارة المطالبات والأعضاء"

- من أبرز التوجهات التي تُحدث نقلة نوعية في سوق حلول دفع تكاليف الرعاية الصحية العالمية دمج الذكاء الاصطناعي والتعلم الآلي والتحليلات التنبؤية في أنظمة الدفع لتبسيط العمليات وتعزيز دقة اتخاذ القرارات. وتُستخدم هذه التقنيات بشكل متزايد لأتمتة معالجة المطالبات، وكشف الأنشطة الاحتيالية، وتحسين استراتيجيات إشراك الأعضاء.

- على سبيل المثال، تستفيد شركات مثل Optum وCognizant من الذكاء الاصطناعي لأتمتة المهام الإدارية المتكررة، مما يقلل من وقت المعالجة وتكاليف التشغيل. كما تُحلل الأدوات المدعومة بالذكاء الاصطناعي مجموعات بيانات ضخمة للتنبؤ بأنماط استخدام الرعاية الصحية، مما يسمح للدافعين بإدارة المخاطر ونتائج الرعاية بشكل استباقي.

- تساعد التحليلات التنبؤية الجهات الدافعة على تحديد الأعضاء الأكثر عرضة للمخاطر، وتحسين تنسيق الرعاية، وتمكين التدخلات المبكرة التي تُحسّن النتائج الصحية مع خفض التكاليف. على سبيل المثال، تستخدم شركة Anthem, Inc. تحليلات البيانات لتصنيف فئات الأعضاء وتوجيه تخصيص الموارد بكفاءة.

- أصبحت برامج المحادثة الآلية والمساعدون الافتراضيون أيضًا شائعة في وظائف خدمة الأعضاء، حيث تقدم الدعم على مدار الساعة طوال أيام الأسبوع، مما يقلل من عبء مركز الاتصال، ويحسن رضا المستخدم من خلال حل الاستعلامات في الوقت الفعلي

- إن هذا التحول نحو الأتمتة الرقمية والذكاء لا يعزز الكفاءة التشغيلية فحسب، بل يعمل أيضًا على مواءمة أنظمة الدفع مع الأهداف الأوسع نطاقًا للرعاية القائمة على القيمة والمساءلة وتجربة الأعضاء الشخصية، مما يغذي الابتكار المستمر والاستثمار في منصات الدفع من الجيل التالي.

ديناميكيات سوق حلول دفع الرعاية الصحية

سائق

"تزايد الطلب على احتواء التكاليف والامتثال للأنظمة"

- يشهد سوق حلول دفع الرعاية الصحية العالمية نموًا كبيرًا بسبب الطلب المتزايد من الدافعين لتقليل التكاليف الإدارية وضمان معالجة المطالبات في الوقت المناسب والالتزام بلوائح الرعاية الصحية المتطورة

- على سبيل المثال، في عام 2024، أعلنت شركة CVS Health عن توسيع محفظة حلول الدفع الخاصة بها لتشمل أدوات التحكيم والامتثال للمطالبات التي تعتمد على الذكاء الاصطناعي والتي تهدف إلى تقليل العبء الإداري وتحسين دقة المطالبات.

- إن ارتفاع نفقات الرعاية الصحية والدفع نحو الرعاية القائمة على القيمة يدفع الدافعين من القطاعين العام والخاص إلى اعتماد منصات رقمية تعمل على تحسين كفاءة سير العمل وتقليل الاحتيال وتعزيز تنسيق الرعاية.

- بالإضافة إلى ذلك، فإن المتطلبات الحكومية المتزايدة والمتطلبات التنظيمية مثل HIPAA، واعتماد ICD-11، والامتثال لـ ACA تتطلب بشكل أكبر تقنيات الدفع المتقدمة التي تدعم إعداد التقارير الدقيقة للبيانات والتدقيق في الوقت الفعلي، مما يؤدي إلى تغذية الطلب في السوق عبر المناطق المتقدمة والناشئة.

ضبط النفس/التحدي

"مخاوف خصوصية البيانات وتعقيدات التكامل"

- أحد التحديات الرئيسية التي تواجه سوق حلول دفع الرعاية الصحية هو ضمان خصوصية البيانات وأمنها في مواجهة التهديدات السيبرانية المتزايدة واللوائح الصارمة لحماية البيانات مثل GDPR و HIPAA

- أثارت الخروقات البارزة في أنظمة بيانات الرعاية الصحية حالة من القلق بين أصحاب المصلحة، مما استلزم وجود أطر قوية للأمن السيبراني، وبنية تحتية سحابية آمنة، وتدابير شاملة للتحكم في الوصول.

- بالإضافة إلى ذلك، غالبًا ما يكون دمج حلول الدفع مع أنظمة تكنولوجيا المعلومات القديمة، ومصادر البيانات المتباينة، وشبكات مقدمي الخدمات معقدًا ويتطلب موارد كثيرة. في كثير من الحالات، تواجه المؤسسات عقبات تقنية وتشغيلية في الانتقال إلى منصات حديثة أو دمج البنى التحتية المجزأة.

- قد تؤدي صعوبات التكامل هذه، إلى جانب المخاوف بشأن تعطل النظام، والتوافق بين البائعين، والاحتكار، إلى إبطاء عملية التبني بين الدافعين التقليديين

- إن التغلب على هذه التحديات من خلال حلول قابلة للتطوير ومتوافقة مع بعضها البعض وبروتوكولات امتثال واضحة أمر ضروري لنجاح السوق على المدى الطويل

نطاق سوق حلول دفع الرعاية الصحية

يتم تقسيم السوق على أساس نوع الخدمة والتطبيق والمستخدم النهائي.

- حسب نوع الخدمة

بناءً على نوع الخدمة، يُقسّم سوق حلول دافعي الرعاية الصحية إلى تعهيد العمليات التجارية (BPO)، وتعهيد تكنولوجيا المعلومات (ITO)، وتعهيد عمليات المعرفة (KPO). هيمن قطاع تعهيد العمليات التجارية (BPO) على السوق محققًا أكبر حصة إيرادات بلغت 50.1% في عام 2024، مدفوعًا بالحاجة إلى خفض التكاليف الإدارية وتحسين الكفاءة التشغيلية من خلال خدمات التعهيد الخارجي مثل معالجة المطالبات، وخدمات الأعضاء، والفوترة. يتزايد اعتماد جهات الدفع على تعهيد العمليات التجارية (BPO) لتبسيط العمليات غير الأساسية، وتعزيز قابلية التوسع، والتركيز على الوظائف الاستراتيجية الأساسية.

من المتوقع أن يشهد قطاع الاستعانة بمصادر خارجية لعمليات المعرفة (KPO) أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على التحليلات المتقدمة، والخدمات الاكتوارية، وحلول إدارة المخاطر. ومع نضج السوق، يستثمر الدافعون في خدمات الاستعانة بمصادر خارجية ذات قيمة أعلى، والتي توفر رؤىً مبنية على البيانات وتدعم اتخاذ القرارات الاستراتيجية.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق حلول دافعي الرعاية الصحية إلى خدمات إدارة المطالبات، وخدمات المكاتب الأمامية المتكاملة وعمليات المكاتب الخلفية، وخدمات إدارة الأعضاء، وخدمات إدارة مقدمي الخدمات، وخدمات إدارة الفواتير والحسابات، وخدمات التحليلات وإدارة الاحتيال، وخدمات الموارد البشرية، وخدمات إدارة المدفوعات، وأنظمة التدقيق والتحليل. وقد استحوذ قطاع خدمات إدارة المطالبات على أعلى حصة سوقية بنسبة 28.3% في عام 2024، نظرًا لتزايد حجم المطالبات والحاجة إلى الأتمتة والدقة والامتثال في المعالجة. وتُقلل المعالجة الفعّالة للمطالبات بشكل كبير من التأخير والتكاليف الإدارية، مما يجعلها محور تركيز رئيسي لكل من دافعي القطاعين الخاص والعام.

من المتوقع أن يشهد قطاع خدمات التحليلات وإدارة الاحتيال أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالتركيز المتزايد على كشف المطالبات الاحتيالية، وإدارة المخاطر، وتحسين ضبط التكاليف من خلال التحليلات التنبؤية والأدوات القائمة على الذكاء الاصطناعي. كما يدفع التعقيد المتزايد لبيانات الرعاية الصحية الجهات الدافعة إلى تبني حلول ذكية وقابلة للتطوير في هذا المجال.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق حلول دفع الرعاية الصحية إلى دافعين من القطاع الخاص ودافعين من القطاع العام. وسيسيطر قطاع الدافعين من القطاع الخاص على السوق بحصة إيرادات بلغت 57.1% في عام 2024، مدفوعًا بزيادة القدرة الاستثمارية، والتبني المبكر للتقنيات الرقمية، وتزايد الشراكات مع مقدمي الخدمات الخارجيين. وتتمتع شركات التأمين الخاصة بمرونة أكبر في تطبيق الذكاء الاصطناعي والأتمتة والحلول السحابية لتعزيز الكفاءة وزيادة مشاركة الأعضاء.

ومن المتوقع أن ينمو قطاع الدافعين العموميين بشكل مطرد خلال الفترة المتوقعة، بدعم من إصلاحات الرعاية الصحية الحكومية، وتوسيع برامج التأمين العام، والمبادرات الرامية إلى تحديث الأنظمة القديمة بمنصات رقمية متكاملة.

تحليل إقليمي لسوق حلول دفع الرعاية الصحية

- سيطرت أمريكا الشمالية على سوق حلول دفع الرعاية الصحية بأكبر حصة إيرادات بلغت 46.8٪ في عام 2024، وذلك بفضل البنية التحتية الرقمية للرعاية الصحية، والإشراف التنظيمي القوي، والاعتماد المبكر للتحليلات المتقدمة وتقنيات السحابة من قبل شركات التأمين والبرامج الحكومية مثل Medicare و Medicaid.

- إن تركيز المنطقة على خفض تكاليف الرعاية الصحية وتحسين الكفاءة الإدارية والامتثال للمتطلبات التنظيمية المتطورة يعمل على تسريع اعتماد حلول الدفع الرقمية مثل أتمتة المطالبات واكتشاف الاحتيال وأدوات إشراك الأعضاء.

- بالإضافة إلى ذلك، فإن توافر المهنيين المهرة والسياسات الحكومية المواتية والإنفاق المرتفع على الرعاية الصحية يدعم بشكل أكبر توسع حلول الدفع في كل من القطاعين الخاص والعام، مما يجعل أمريكا الشمالية مركزًا رائدًا للابتكار والتنفيذ في هذه السوق.

نظرة عامة على سوق حلول دفع تكاليف الرعاية الصحية في الولايات المتحدة

استحوذ سوق حلول الدفع للرعاية الصحية في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 78.6%، في أمريكا الشمالية في عام 2024، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، وتعقيد هياكل التأمين، والرقابة التنظيمية الصارمة. ويدعم الطلب على منصات الدفع المتقدمة التحول المتزايد نحو الرعاية القائمة على القيمة، وارتفاع التكاليف الإدارية، والتركيز على تحسين نتائج المشتركين. ويساهم دمج الذكاء الاصطناعي والأنظمة السحابية وأدوات التشغيل البيني في تسريع التحول الرقمي لدى جهات الدفع العامة والخاصة، مما يعزز توسع السوق.

نظرة عامة على سوق حلول دفع الرعاية الصحية في أوروبا

من المتوقع أن ينمو سوق حلول دفع تكاليف الرعاية الصحية في أوروبا بمعدل نمو سنوي مركب ثابت خلال الفترة المتوقعة، مدفوعًا بإصلاحات الرعاية الصحية الوطنية، وتزايد اعتماد حلول الرعاية الصحية الرقمية، والضغوط لضبط الإنفاق العام على الرعاية الصحية. تستثمر دول مثل ألمانيا وفرنسا والمملكة المتحدة في إدارة المطالبات الإلكترونية، وأنظمة تعديل المخاطر، وتحليلات صحة السكان لتحديث البنية التحتية للدفع. كما حفز تطبيق اللائحة العامة لحماية البيانات (GDPR) تطوير منصات دفع آمنة ومتوافقة في جميع أنحاء المنطقة.

نظرة عامة على سوق حلول دفع تكاليف الرعاية الصحية في المملكة المتحدة

من المتوقع أن يشهد سوق حلول الدفع للرعاية الصحية في المملكة المتحدة نموًا مطردًا، مدفوعًا بمبادرات التحول الرقمي لهيئة الخدمات الصحية الوطنية (NHS) والحاجة إلى الحد من أوجه القصور التشغيلية. ويدعم اعتماد حلول الدفع الطلبُ السياسي على أنظمة الرعاية المتكاملة ونماذج السداد القائمة على القيمة. بالإضافة إلى ذلك، يُسهم التركيز المتزايد على كشف الاحتيال والتحليلات التنبؤية في زيادة الإقبال على هذه الحلول بين برامج الرعاية الصحية الحكومية والخاصة.

نظرة عامة على سوق حلول دفع الرعاية الصحية في ألمانيا

يشهد سوق حلول دفع تكاليف الرعاية الصحية في ألمانيا توسعًا ملحوظًا بفضل تركيز البلاد على كفاءة عمليات التأمين الصحي القانوني والامتثال للأطر التنظيمية الصارمة. وتعتمد مؤسسات الدفع بشكل متزايد على الأتمتة وأدوات الذكاء الاصطناعي لتبسيط إجراءات المطالبات، وتعزيز كشف الاحتيال، ودعم إدارة صحة السكان. ويساهم المزيج القوي من جهات الدفع العامة والخاصة في ألمانيا، والبنية التحتية المتطورة للرعاية الصحية، في جعلها مساهمًا رئيسيًا في نمو السوق الأوروبية بشكل عام.

نظرة عامة على سوق حلول دفع تكاليف الرعاية الصحية في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق حلول الدفع للرعاية الصحية في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بارتفاع نفقات الرعاية الصحية، وتنامي انتشار التأمين، والمبادرات الحكومية الرامية إلى رقمنة الرعاية الصحية. وتعتمد دول مثل الصين والهند واليابان حلول الدفع لدعم توسيع نطاق برامج التأمين الوطنية، وتحسين كفاءة المطالبات، والحد من الاحتيال. كما يُعزز التركيز المتزايد على المنصات السحابية والمتوافقة مع الهواتف المحمولة نمو السوق الإقليمية.

نظرة عامة على سوق حلول دفع الرعاية الصحية في اليابان

يشهد سوق حلول دفع الرعاية الصحية في اليابان نموًا قويًا بفضل تحديث نظام الرعاية الصحية الشامل في البلاد والطلب المتزايد على معالجة المطالبات وتحليلها بكفاءة. ومع ارتفاع التكاليف في اليابان نتيجةً لشيخوخة سكانها، تتبنى مؤسسات الدفع حلولًا ذكية لتحسين تخصيص الموارد، وكشف الاحتيال، وضمان استدامة تقديم الخدمات. كما يكتسب التكامل مع السجلات الطبية الإلكترونية ومنصات الصحة الرقمية زخمًا متزايدًا.

نظرة عامة على سوق حلول دفع الرعاية الصحية في الهند

استحوذت الهند على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، بفضل النمو السريع لقطاع التأمين الصحي، ومبادرات الرعاية الصحية الرقمية، وتوسع الشراكات بين القطاعين العام والخاص. وتعزز البرامج الحكومية، مثل "أيوشمان بهارات"، الطلب على حلول دفع سحابية قابلة للتطوير لإدارة المطالبات وبيانات الأعضاء وتحليلات الأداء. كما أن انتشار الشركات الناشئة في مجال التكنولوجيا الصحية وخدمات تكنولوجيا المعلومات بأسعار معقولة يعزز مكانة الهند كسوق ديناميكي وواعد لحلول الدفع.

حصة سوق حلول دفع الرعاية الصحية

إن صناعة حلول دفع الرعاية الصحية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة أوبتوم (الولايات المتحدة)

- كوجنيزانت (الولايات المتحدة)

- تغيير الرعاية الصحية (الولايات المتحدة)

- شركة إكسل سيرفيس القابضة (الولايات المتحدة)

- إنفوسيس المحدودة (الهند)

- شركة تاتا للخدمات الاستشارية المحدودة (الهند)

- ويبرو (الهند)

- أكسنتشر (أيرلندا)

- آي بي إم (الولايات المتحدة)

- شركة كوندوينت المحدودة (الولايات المتحدة)

- شركة إتش سي إل تكنولوجيز المحدودة (الهند)

- مجموعة NTT DATA Corporation (اليابان)

- أتوس إس إي (فرنسا)

- شركة DXC للتكنولوجيا (الولايات المتحدة)

- شركة جينباكت المحدودة (الولايات المتحدة)

- شركة أوراكل (الولايات المتحدة)

- شركة إبيك سيستمز (الولايات المتحدة)

- شركة HealthEdge Software, Inc. (الولايات المتحدة)

- شركة إينوفالون القابضة (الولايات المتحدة)

- شركة مكيسون (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق حلول الدفع للرعاية الصحية العالمية؟

- في أبريل 2024، أطلقت أوبتوم، الشركة الرائدة في تقديم الخدمات الصحية التابعة لمجموعة يونايتد هيلث، محركًا من الجيل التالي لتسوية المطالبات، مدعومًا بالذكاء الاصطناعي، يهدف إلى تسريع أوقات المعالجة وتقليل الأخطاء. يدمج هذا الحل التحليلات التنبؤية للكشف عن أي خلل، مما يُعزز كشف الاحتيال ويُحسّن دقة السداد. يعكس هذا التطور التزام أوبتوم بتطوير الأتمتة وذكاء البيانات في عمليات جهات دفع الرعاية الصحية.

- في مارس 2024، وسّعت شركة كوجنيزانت لحلول التكنولوجيا منصة دافعي الرعاية الصحية الخاصة بها بإضافة ميزات جديدة تُركّز على الامتثال التنظيمي ونماذج السداد القائمة على القيمة. تشمل هذه الترقية قدرات تشغيل محسّنة، مما يسمح بتكامل أفضل مع السجلات الصحية الإلكترونية وتبادل المعلومات الصحية. تُعزّز هذه الخطوة مكانة كوجنيزانت في توفير حلول متوافقة وقابلة للتطوير لكل من دافعي القطاعين الخاص والعام.

- في فبراير 2024، أطلقت شركة Change Healthcare، التابعة لشركة Optum، منصةً متطورةً لدقة الدفع لمساعدة الدافعين على تحديد المدفوعات الزائدة ومنعها قبل تسوية المطالبات. تستخدم المنصة تحليلات آنية وخوارزميات ذكاء اصطناعي، مما يُظهر الطلب المتزايد على أدوات ذكية لاحتواء التكاليف في أنظمة الدافعين.

- في يناير 2024، أعلنت شركة إنفوسيس المحدودة عن شراكة استراتيجية مع شركة تأمين صحي أمريكية رائدة لتحديث أنظمة الدفع الأساسية لديها باستخدام بنية سحابية أصلية. يركز هذا التعاون على تقديم تجارب مُحسّنة للأعضاء، وتتبع المطالبات في الوقت الفعلي، ومرونة تشغيلية من خلال حل رقمي متكامل بالكامل.

- في ديسمبر 2023، أطلقت شركة EXL Service Holdings Inc. مجموعة تحليلات خاصة بدافعي الرعاية الصحية، مصممة لدعم إدارة صحة السكان وتصنيف المخاطر. من خلال تمكين دافعي الرعاية الصحية من استخلاص رؤى عملية من مجموعات بيانات الرعاية الصحية الضخمة، يدعم هذا الحل تحسين تنسيق الرعاية والتخطيط القائم على النتائج، مما يُبرز توجه القطاع نحو الاستراتيجيات القائمة على البيانات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق حلول الدفع للرعاية الصحية العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق حلول الدفع للرعاية الصحية العالمية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي القوائم

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق حلول دفع تكاليف الرعاية الصحية العالمية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 استراتيجيات التسعير الرئيسية

6.2 اتخاذ القرارات القائمة على البيانات

6.3 اعتماد الاستعانة بمصادر خارجية

6.4 المقابلات مع المتخصصين

6.5 لقطات أخرى من KOL

6.6 تحليل سلسلة قيمة الدافع

7 عمليات الدمج والاستحواذ

7.1 الترخيص

7.2 اتفاقيات التسويق

8 الإطار التنظيمي

8.1 العملية التنظيمية

8.2 مسارات الموافقة التنظيمية

8.3 الترخيص والتسجيل

9 الوصول إلى السوق

9.1 توقعات السوق لعشر سنوات

9.2 التمكين التكنولوجي

9.3 توسيع نطاق تغطية التأمين الصحي

9.4 التركيز على إشراك العملاء

9.5 التنقل بين نماذج السداد

10 نظرة عامة على السوق

10.1 برامج التشغيل

10.2 القيود

10.3 الفرص

10.4 التحديات

11 سوق حلول دفع الرعاية الصحية العالمية، حسب نوع الخدمة

11.1 نظرة عامة

11.2 الاستعانة بمصادر خارجية لعمليات الأعمال

11.2.1 معالجة المطالبات

11.2.2 خدمة العملاء

11.2.3 خدمات التسجيل والفاتورة

11.2.4 إدارة مقدمي الخدمات

11.2.5 الترميز الطبي والفاتورة

11.2.6 الخدمات الإدارية الأخرى

11.3 KPO (استعانة بمصادر خارجية لعملية المعرفة)

11.3.1 تحليلات البيانات والخدمات الاكتوارية

11.3.2 الامتثال وإدارة المخاطر

11.3.3 اكتشاف الاحتيال والوقاية منه

11.3.4 استشارات الرعاية الصحية وأبحاث السوق

11.3.5 تصميم خطة الرعاية الصحية والاستشارات

11.3.6 النمذجة التنبؤية

11.4 الاستعانة بمصادر خارجية لتكنولوجيا المعلومات (ITO)

11.4.1 إدارة البنية التحتية لتكنولوجيا المعلومات

11.4.2 خدمات إدارة التطبيقات

11.4.3 الأمن السيبراني وخصوصية البيانات

11.4.4 الخدمات السحابية والاستضافة

11.4.5 تكامل النظام وتنفيذه

11.4.6 مستودعات البيانات وذكاء الأعمال

12 سوق حلول دفع الرعاية الصحية العالمية، حسب التطبيق

12.1 نظرة عامة

12.2 إدارة المطالبات

12.3 إدارة شبكة مقدمي الخدمة

12.4 إدارة علاقات العملاء

12.5 إدارة الفواتير والحسابات

12.6 إدارة الامتثال

12.7 اكتشاف الاحتيال والوقاية منه

12.8 تحليلات البيانات والمعلومات الصحية

13 سوق حلول الدفع للرعاية الصحية العالمية، حسب وضع النشر

13.1 نظرة عامة

13.2 في الموقع

13.3 قائم على السحابة

14 سوق حلول الدفع للرعاية الصحية العالمية، حسب المستخدم النهائي

14.1 نظرة عامة

14.2 الدافعون من القطاع الخاص

14.2.1 شركات التأمين

14.2.2 منظمات صيانة الصحة (HMOS)

14.2.3 منظمات مقدمي الخدمات المفضلين (PPOS)

14.3 الجهات الدافعة العامة

14.3.1 برامج التأمين الصحي الحكومية

14.3.2 الرعاية الطبية والرعاية الطبية

15 سوق حلول الدفع للرعاية الصحية العالمية، حسب نوع العقد

15.1 نظرة عامة

15.2 العقود طويلة الأجل

15.3 العقود قصيرة الأجل

16 سوق حلول الدفع للرعاية الصحية العالمية، حسب حجم المنظمة (الدافع)

16.1 نظرة عامة

16.2 الشركات الكبيرة

16.3 الشركات الصغيرة والمتوسطة

17 سوق حلول دفع الرعاية الصحية العالمية، تحليل SWOT وDBMR

18 سوق حلول الدفع للرعاية الصحية العالمية، مشهد الشركة

18.1 تحليل أسهم الشركة: عالميًا

18.2 تحليل أسهم الشركة: أمريكا الشمالية

18.3 تحليل أسهم الشركة: أوروبا

18.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

18.5 عمليات الدمج والاستحواذ

18.6 تطوير المنتجات الجديدة والموافقات عليها

18.7 التوسعات

18.8 التغييرات التنظيمية

18.9 الشراكة والتطورات الاستراتيجية الأخرى

19 سوق حلول الدفع للرعاية الصحية العالمية، حسب المنطقة

سوق حلول الدفع للرعاية الصحية العالمية، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

19.1 أمريكا الشمالية

19.1.1 الولايات المتحدة

19.1.2 كندا

19.1.3 المكسيك

19.2 أوروبا

19.2.1 ألمانيا

19.2.2 المملكة المتحدة

19.2.3 إيطاليا

19.2.4 فرنسا

19.2.5 إسبانيا

19.2.6 روسيا

19.2.7 سويسرا

19.2.8 تركيا

19.2.9 بلجيكا

19.2.10 هولندا

19.2.11 الدنمارك

19.2.12 السويد

19.2.13 بولندا

19.2.14 النرويج

19.2.15 فنلندا

19.2.16 بقية أوروبا

19.3 منطقة آسيا والمحيط الهادئ

19.3.1 اليابان

19.3.2 الصين

19.3.3 كوريا الجنوبية

19.3.4 الهند

19.3.5 سنغافورة

19.3.6 تايلاند

19.3.7 إندونيسيا

19.3.8 ماليزيا

19.3.9 الفلبين

19.3.10 أستراليا

19.3.11 نيوزيلندا

19.3.12 فيتنام

19.3.13 تايوان

19.3.14 بقية منطقة آسيا والمحيط الهادئ

19.4 أمريكا الجنوبية

19.4.1 البرازيل

19.4.2 الأرجنتين

19.4.3 بقية أمريكا الجنوبية

19.5 الشرق الأوسط وأفريقيا

19.5.1 جنوب أفريقيا

19.5.2 مصر

19.5.3 البحرين

19.5.4 الإمارات العربية المتحدة

19.5.5 الكويت

19.5.6 عُمان

19.5.7 قطر

19.5.8 المملكة العربية السعودية

19.5.9 بقية الشرق الأوسط وأفريقيا

19.6 رؤى أساسية رئيسية: حسب البلدان الرئيسية

20 سوقًا عالميًا لحلول دفع الرعاية الصحية، نبذة عن الشركة

20.1 مدرك

20.1.1 نظرة عامة على الشركة

20.1.2 تحليل الإيرادات

20.1.3 التواجد الجغرافي

20.1.4 محفظة المنتجات

20.1.5 التطورات الأخيرة

20.2 أكسنتشر

20.2.1 نظرة عامة على الشركة

20.2.2 تحليل الإيرادات

20.2.3 التواجد الجغرافي

20.2.4 محفظة المنتجات

20.2.5 التطورات الأخيرة

20.3 زيروكس (القناة)

20.3.1 نظرة عامة على الشركة

20.3.2 تحليل الإيرادات

20.3.3 التواجد الجغرافي

20.3.4 محفظة المنتجات

20.3.5 التطورات الأخيرة

20.4 خدمات تاتا الاستشارية (TCS)

20.4.1 نظرة عامة على الشركة

20.4.2 تحليل الإيرادات

20.4.3 التواجد الجغرافي

20.4.4 محفظة المنتجات

20.4.5 التطورات الأخيرة

20.5 ويبرو

20.5.1 نظرة عامة على الشركة

20.5.2 تحليل الإيرادات

20.5.3 التواجد الجغرافي

20.5.4 محفظة المنتجات

20.5.5 التطورات الأخيرة

20.6 إنفوسيس

20.6.1 نظرة عامة على الشركة

20.6.2 تحليل الإيرادات

20.6.3 التواجد الجغرافي

20.6.4 محفظة المنتجات

20.6.5 التطورات الأخيرة

20.7 مجموعة يونايتد هيلث (أوبتوم)

20.7.1 نظرة عامة على الشركة

20.7.2 تحليل الإيرادات

20.7.3 التواجد الجغرافي

20.7.4 محفظة المنتجات

20.7.5 التطورات الأخيرة

20.8 تقنيات HCL

20.8.1 نظرة عامة على الشركة

20.8.2 تحليل الإيرادات

20.8.3 التواجد الجغرافي

20.8.4 محفظة المنتجات

20.8.5 التطورات الأخيرة

20.9 شركة اي اكس ال للخدمات القابضة المحدودة

20.9.1 نظرة عامة على الشركة

20.9.2 تحليل الإيرادات

20.9.3 التواجد الجغرافي

20.9.4 محفظة المنتجات

20.9.5 التطورات الأخيرة

20.1 شركة آي بي إم

20.10.1 نظرة عامة على الشركة

20.10.2 تحليل الإيرادات

20.10.3 التواجد الجغرافي

20.10.4 محفظة المنتجات

20.10.5 التطورات الأخيرة

20.11 جينباكت

20.11.1 نظرة عامة على الشركة

20.11.2 تحليل الإيرادات

20.11.3 التواجد الجغرافي

20.11.4 محفظة المنتجات

20.11.5 التطورات الأخيرة

20.12 شركة إن تي تي داتا

20.12.1 نظرة عامة على الشركة

20.12.2 تحليل الإيرادات

20.12.3 التواجد الجغرافي

20.12.4 محفظة المنتجات

20.12.5 التطورات الأخيرة

20.13 ميجاهيرتز

20.13.1 نظرة عامة على الشركة

20.13.2 تحليل الإيرادات

20.13.3 التواجد الجغرافي

20.13.4 محفظة المنتجات

20.13.5 التطورات الأخيرة

20.14 كابجيميني

20.14.1 نظرة عامة على الشركة

20.14.2 تحليل الإيرادات

20.14.3 التواجد الجغرافي

20.14.4 محفظة المنتجات

20.14.5 التطورات الأخيرة

20.15 خدمات WNS العالمية

20.15.1 نظرة عامة على الشركة

20.15.2 تحليل الإيرادات

20.15.3 التواجد الجغرافي

20.15.4 محفظة المنتجات

20.15.5 التطورات الأخيرة

20.16 HGS (حلول هندوجا العالمية)

20.16.1 نظرة عامة على الشركة

20.16.2 تحليل الإيرادات

20.16.3 التواجد الجغرافي

20.16.4 محفظة المنتجات

20.16.5 التطورات الأخيرة

20.17 خدمات ساذرلاند العالمية

20.17.1 نظرة عامة على الشركة

20.17.2 تحليل الإيرادات

20.17.3 التواجد الجغرافي

20.17.4 محفظة المنتجات

20.17.5 التطورات الأخيرة

20.18 خدمات ساذرلاند العالمية

20.18.1 نظرة عامة على الشركة

20.18.2 تحليل الإيرادات

20.18.3 التواجد الجغرافي

20.18.4 محفظة المنتجات

20.18.5 التطورات الأخيرة

20.19 تقنيات هيكساوير

20.19.1 نظرة عامة على الشركة

20.19.2 تحليل الإيرادات

20.19.3 التواجد الجغرافي

20.19.4 محفظة المنتجات

20.19.5 التطورات الأخيرة

20.2 كونسينتريكس

20.20.1 نظرة عامة على الشركة

20.20.2 تحليل الإيرادات

20.20.3 التواجد الجغرافي

20.20.4 محفظة المنتجات

20.20.5 التطورات الأخيرة

20.21 ألوريكا

20.21.1 نظرة عامة على الشركة

20.21.2 تحليل الإيرادات

20.21.3 التواجد الجغرافي

20.21.4 محفظة المنتجات

20.21.5 التطورات الأخيرة

20.22 حلول المصدر الأول

20.22.1 نظرة عامة على الشركة

20.22.2 تحليل الإيرادات

20.22.3 التواجد الجغرافي

20.22.4 محفظة المنتجات

20.22.5 التطورات الأخيرة

20.23 تقنية DXC

20.23.1 نظرة عامة على الشركة

20.23.2 تحليل الإيرادات

20.23.3 التواجد الجغرافي

20.23.4 محفظة المنتجات

20.23.5 التطورات الأخيرة

21 تقارير ذات صلة

22 الخاتمة

23 استبيان

24 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.