Global Interventional X Ray Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.00 Billion

USD

4.56 Billion

2024

2032

USD

3.00 Billion

USD

4.56 Billion

2024

2032

| 2025 –2032 | |

| USD 3.00 Billion | |

| USD 4.56 Billion | |

| % | |

|

تجزئة سوق الأشعة السينية التداخلية العالمية، حسب الأشعة السينية التداخلية الثابتة (أحادية وثنائية المستوى)، وذراع C الجراحية (المتحركة والصغيرة)، والتطبيقات (الأشعة، والأعصاب، والأورام، وأمراض القلب عند الأطفال)، والمستخدم النهائي (المستشفيات، والعيادات، ومراكز الجراحة الخارجية، ومعاهد البحث، ومراكز التشخيص) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الأشعة التداخلية

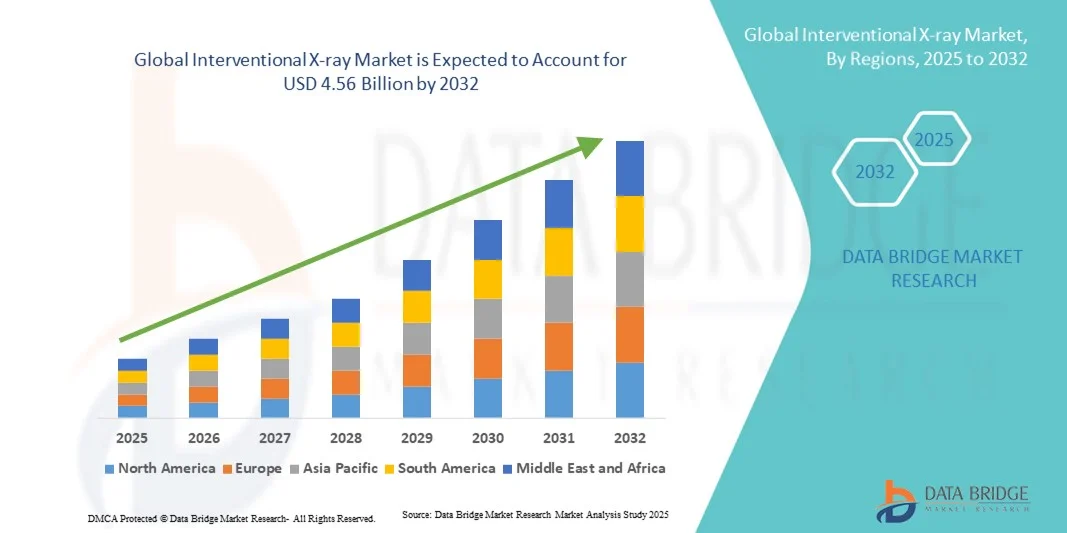

- تم تقييم حجم سوق الأشعة السينية التداخلية العالمية بنحو 3.00 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.56 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.4٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد للأمراض المزمنة، والطلب المتزايد على الإجراءات الأقل توغلاً، والتقدم المستمر في تقنيات التصوير، مما يؤدي إلى تحسين الدقة والسلامة في التدخلات السريرية.

- علاوة على ذلك، فإنّ تزايد اعتماد تقنيات التصوير المتقدمة، مثل التنظير الفلوري والتصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي، إلى جانب زيادة الاستثمارات في البنية التحتية للرعاية الصحية في مناطق مثل أمريكا الشمالية وآسيا والمحيط الهادئ، يُرسّخ مكانة أنظمة الأشعة السينية التداخلية كأدوات أساسية في الممارسة الطبية الحديثة. تُسرّع هذه العوامل المتقاربة من اعتماد حلول الأشعة السينية التداخلية، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق الأشعة التداخلية

- أصبحت أنظمة الأشعة السينية التداخلية، التي توفر إرشادات تصوير متقدمة للإجراءات الأقل تدخلاً، مكونات حيوية بشكل متزايد لمرافق الرعاية الصحية الحديثة في كل من المستشفيات والعيادات المتخصصة نظرًا لدقتها المحسنة وقدرات التصوير في الوقت الفعلي والتكامل مع التقنيات التشخيصية والعلاجية الأخرى.

- الطلب المتزايد على أنظمة الأشعة السينية التداخلية مدفوع في المقام الأول بالانتشار المتزايد للأمراض المزمنة وأمراض القلب والأوعية الدموية، والتفضيل المتزايد للإجراءات الأقل تدخلاً، والتقدم المستمر في تقنيات التصوير التي تعمل على تحسين دقة الإجراء وسلامة المرضى.

- سيطرت أمريكا الشمالية على سوق الأشعة السينية التداخلية بأكبر حصة إيرادات بلغت 41.7٪ في عام 2024، مدفوعة بالإنفاق المرتفع على الرعاية الصحية والبنية التحتية الطبية المتقدمة والحضور القوي للاعبين الرئيسيين في الصناعة، مع رؤية الولايات المتحدة لنمو كبير في الإجراءات التداخلية، وخاصة في تطبيقات الأشعة والأورام، بدعم من الابتكارات من شركات الأجهزة الطبية الراسخة والشركات الناشئة المتخصصة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الأشعة السينية التداخلية خلال الفترة المتوقعة بسبب زيادة الاستثمارات في الرعاية الصحية، وزيادة اعتماد الإجراءات الأقل تدخلاً، وتوسيع البنية التحتية للمستشفيات.

- سيطرت أنظمة الأشعة السينية التداخلية الثابتة أحادية المستوى على السوق في عام 2024 بحصة سوقية بلغت 62.5٪، مدفوعة باعتمادها على نطاق واسع في المستشفيات ومراكز التشخيص لمجموعة متنوعة من التطبيقات بما في ذلك الأشعة وعلم الأعصاب والأورام، مما يوفر تصويرًا عالي الجودة وكفاءة تشغيلية وفعالية من حيث التكلفة مقارنة بالأنظمة ثنائية المستوى.

نطاق التقرير وتجزئة سوق الأشعة السينية التداخلية

|

صفات |

رؤى رئيسية حول سوق الأشعة التداخلية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق الأشعة التداخلية

التطورات من خلال غرف العمليات الهجينة والتصوير المعزز بالذكاء الاصطناعي

- إن الاتجاه المهم والمتسارع في سوق الأشعة السينية التداخلية العالمية هو دمج تقنيات التصوير المتقدمة مثل إعادة بناء الصور بمساعدة الذكاء الاصطناعي وغرف العمليات الهجينة، مما يؤدي إلى تحسين دقة الإجراءات وكفاءتها

- على سبيل المثال، تجمع منصة غرفة العمليات الهجينة Azurion من Philips بين الأشعة السينية التداخلية والتصوير الجراحي المتقدم، مما يتيح التصور في الوقت الفعلي وتبسيط سير العمل للإجراءات المعقدة

- يتيح تكامل الذكاء الاصطناعي في أنظمة الأشعة السينية التداخلية ميزات مثل تحسين الصورة تلقائيًا واكتشاف الآفات والتحليلات التنبؤية لتخطيط الإجراءات وتحسين النتائج السريرية وتقليل وقت الإجراء

- التكامل السلس لأنظمة الأشعة السينية التداخلية مع أنظمة PACS في المستشفيات ومنصات الملاحة الجراحية يسهل التحكم المركزي في التصوير وبيانات المرضى والتوجيه الإجرائي، مما يعزز الكفاءة التشغيلية

- إن هذا الاتجاه نحو أنظمة التصوير الأكثر ذكاءً ودقةً وترابطًا يعيد تشكيل التوقعات بشكل أساسي فيما يتعلق بالإجراءات الأقل تدخلاً، حيث تقوم شركات مثل Siemens Healthineers بتطوير مجموعات تصوير مدعمة بالذكاء الاصطناعي توفر إرشادات تنبؤية وتحسين سير العمل

- يتزايد الطلب على أنظمة الأشعة السينية التداخلية مع التصوير المتقدم وتكامل الذكاء الاصطناعي بسرعة في جميع المستشفيات والعيادات ومراكز التشخيص، حيث يعطي مقدمو الرعاية الصحية الأولوية بشكل متزايد للدقة الإجرائية والسلامة والكفاءة

ديناميكيات سوق الأشعة التداخلية

سائق

تزايد اعتماد الإجراءات الجراحية قليلة التدخل والتدخلات القلبية الوعائية

- إن الانتشار المتزايد لأمراض القلب والأوعية الدموية والأورام، إلى جانب التبني المتزايد للإجراءات الأقل تدخلاً، هو محرك مهم للطلب المتزايد على أنظمة الأشعة السينية التداخلية

- على سبيل المثال، أعلنت شركة GE Healthcare عن ارتفاع الطلب على أنظمة الأشعة السينية التداخلية Innova IGS 5 في مختبرات قسطرة القلب والأوعية الدموية بسبب زيادة أحجام الإجراءات

- مع سعي المستشفيات والعيادات إلى تقليل وقت تعافي المرضى ومخاطر الإجراءات، توفر أنظمة الأشعة السينية التداخلية إرشادات التصوير في الوقت الفعلي، مما يعزز سلامة ومعدل نجاح الإجراءات

- علاوة على ذلك، فإن الاتجاه المتزايد لمراكز الجراحة الخارجية والعيادات الخارجية يعزز الحاجة إلى أنظمة الأشعة السينية التدخلية المدمجة والفعالة التي تدعم مجموعة واسعة من التطبيقات التشخيصية والعلاجية.

- إن زيادة الاستثمارات في الرعاية الصحية والمبادرات الحكومية المتزايدة التي تشجع الإجراءات الأقل تدخلاً في البلدان النامية تخلق فرصًا إضافية لتبني الأشعة السينية التداخلية

- إن التوسع في مراكز أمراض القلب والأعصاب والأورام المتخصصة على مستوى العالم يدفع الحاجة إلى أنظمة التصوير عالية الأداء، مما يعزز نمو السوق بشكل أكبر

- إن التركيز المتزايد على التشخيص المبكر ودقة الإجراءات والتكامل مع منصات الصحة الرقمية يدفع إلى تبني هذه التقنية في أسواق الرعاية الصحية الراسخة والناشئة

ضبط النفس/التحدي

تكلفة رأس المال المرتفعة وعقبة الامتثال التنظيمي

- تشكل التكلفة المرتفعة نسبيًا لأنظمة الأشعة السينية التداخلية ومتطلبات البنية التحتية المرتبطة بها تحديًا كبيرًا لاعتمادها في السوق على نطاق أوسع، وخاصة في المناطق النامية

- على سبيل المثال، قد تتجاوز تكلفة تركيب نظام الأشعة السينية التدخلية الثابتة ثنائية المستوى عدة ملايين من الدولارات الأمريكية، مما يحد من إمكانية الوصول إلى المستشفيات أو العيادات الأصغر حجمًا

- إن الامتثال للمعايير التنظيمية الصارمة مثل FDA وCE ومعايير السلامة الإشعاعية المحلية يضيف تعقيدًا وتأخيرًا إلى جداول إطلاق المنتج، مما يؤثر على توسع السوق

- بالإضافة إلى ذلك، تساهم تكاليف الصيانة والتشغيل، بما في ذلك ترقيات البرامج والتدريب المتخصص للموظفين السريرييين، في ارتفاع إجمالي تكلفة الملكية والتردد في التبني

- إن معالجة هذه التحديات من خلال تحسين التكلفة وحلول التمويل والتوجيه التنظيمي سيكون أمرًا بالغ الأهمية لتوسيع سوق الأشعة السينية التداخلية العالمية في فترة التنبؤ

- إن التوفر المحدود لأخصائيي الأشعة والفنيين المهرة القادرين على تشغيل أنظمة الأشعة السينية التداخلية المتقدمة يمكن أن يعيق نمو السوق، وخاصة في الأسواق الناشئة

- قد تؤدي تحديات التشغيل البيني مع البنية التحتية الحالية لتكنولوجيا المعلومات والتصوير في المستشفيات إلى إبطاء عملية التبني، حيث يتطلب التكامل استثمارًا إضافيًا ووقتًا

نطاق سوق الأشعة السينية التداخلية

يتم تقسيم السوق على أساس الأشعة السينية التداخلية الثابتة، والذراع الجراحي C، والتطبيق، والمستخدم النهائي.

- عن طريق الأشعة السينية التداخلية الثابتة

بناءً على الأشعة السينية التداخلية الثابتة، يُقسّم سوق الأشعة السينية التداخلية إلى أنظمة أحادية المستوى وثنائية المستوى. هيمن قطاع أحادي المستوى على السوق محققًا أكبر حصة إيرادات بلغت 62.5% في عام 2024، بفضل انتشاره الواسع في المستشفيات ومراكز التشخيص. تُقدّم أنظمة أحادية المستوى تصويرًا عالي الجودة، مناسبًا لمجموعة واسعة من الإجراءات، بما في ذلك الأشعة، وطب الأعصاب، والأورام، مما يُتيح تصويرًا دقيقًا مع الحفاظ على فعالية التكلفة. غالبًا ما تُفضّل المستشفيات أنظمة أحادية المستوى نظرًا لانخفاض تكاليف تركيبها وصيانتها مقارنةً بإعدادات ثنائية المستوى، مما يسمح بنشرها على نطاق أوسع في جميع الأقسام. بالإضافة إلى ذلك، تتوافق أنظمة أحادية المستوى مع سير عمل التصوير الحالية، مما يُبسّط التكامل وتدريب الموظفين. مرونة وكفاءة أنظمة أحادية المستوى تجعلها مناسبة بشكل خاص للإجراءات التداخلية الروتينية، مما يُعزز هيمنتها على السوق. كما أن توفر ميزات متقدمة، مثل تقنية تقليل الجرعة والتصوير الفوري، يُعزز جاذبيتها السريرية، ويعزز اعتمادها في الأسواق المتقدمة والناشئة.

من المتوقع أن يشهد قطاع التصوير ثنائي المستوى أسرع نمو في الفترة من 2025 إلى 2032 نظرًا لقدراته التصويرية الفائقة، وخاصةً للتدخلات القلبية الوعائية والعصبية المعقدة. تتيح أنظمة التصوير ثنائي المستوى التصوير المتزامن من زاويتين، مما يقلل من وقت الإجراء واستخدام التباين مع تحسين دقة الإجراء. تعتمد المستشفيات والمراكز المتخصصة بشكل متزايد أنظمة التصوير ثنائي المستوى لإجراء تدخلات معقدة مثل وضع الدعامات وعلاجات تمدد الأوعية الدموية الدماغية وتصوير الأوعية الدموية المعقدة. ويزداد الطلب على أنظمة التصوير ثنائي المستوى من خلال الاستثمارات المتزايدة في البنية التحتية المتقدمة لرعاية القلب والأعصاب، وخاصة في المناطق المتقدمة. بالإضافة إلى ذلك، تدعم تقنية التصوير ثنائي المستوى التكامل مع أدوات التصوير بمساعدة الذكاء الاصطناعي، مما يعزز الدقة وكفاءة سير العمل. ومن المتوقع أن يؤدي تزايد الوعي بين الأطباء بالفوائد السريرية وتحسينات سلامة المرضى التي تقدمها أنظمة التصوير ثنائي المستوى إلى تعزيز نمو السوق خلال فترة التنبؤ.

- بواسطة ذراع C الجراحية

استنادًا إلى ذراع C الجراحية، يتم تقسيم سوق الأشعة السينية التداخلية إلى أنظمة ذراع C متنقلة وصغيرة. هيمن قطاع ذراع C المتنقلة على السوق في عام 2024 نظرًا لتعدد استخداماته واستخدامه على نطاق واسع في جراحات العظام والأوعية الدموية والجراحة العامة. تسمح الأنظمة المتنقلة للمستشفيات بإجراء التصوير في غرف عمليات متعددة دون الحاجة إلى تركيب مخصص، مما يجعلها فعالة من حيث التكلفة ومرنة من الناحية التشغيلية. تعد قابلية النقل والتصوير الفلوري عالي الجودة الذي توفره أذرع C المتنقلة أمرًا بالغ الأهمية للتوجيه أثناء الجراحة، مما يعزز دقة الإجراء ويقلل المضاعفات. تفضل المستشفيات ومراكز الجراحة الخارجية أذرع C المتنقلة لقدرتها على التكيف، مما يسمح بالنشر السريع في مختلف الأقسام. تعزز التطورات التكنولوجية مثل دقة الكاشف المحسنة وميزات تقليل الجرعة والاتصال اللاسلكي من جاذبية أذرع C المتنقلة. كما يساهم الاعتماد المتزايد على الجراحات طفيفة التوغل عالميًا في الطلب المستدام على أنظمة ذراع C المتنقلة.

من المتوقع أن يشهد قطاع أجهزة التصوير المقطعي المحوسب الصغيرة (C-arm) أسرع نمو بين عامي 2025 و2032، ويعزى ذلك أساسًا إلى تزايد اعتمادها في عيادات العظام ومكاتب العيادات الخارجية. توفر أجهزة التصوير المقطعي المحوسب الصغيرة تصويرًا دقيقًا ومُركزًا للأطراف، مثل اليدين والمعصمين والقدمين، مما يجعلها مثالية للإجراءات المُركزة دون شغل مساحة كبيرة. كما أن انخفاض تكلفتها وسهولة استخدامها وانخفاض تعرضها للإشعاع يجعلها جذابة لمرافق الرعاية الصحية الصغيرة والممارسات المتخصصة. ويُعد التوجه نحو تصغير أنظمة التصوير والانتشار المتزايد لإجراءات تقويم العظام في العيادات الخارجية من العوامل الرئيسية التي تُعزز اعتمادها. بالإضافة إلى ذلك، يُعزز التكامل مع أنظمة التخزين الرقمية والتوافق مع منصات الطب عن بُعد فائدتها في سير العمل السريري الحديث. ومن المتوقع أن يُسهم تزايد وعي الجراحين بكفاءة تشغيل أجهزة التصوير المقطعي المحوسب الصغيرة وفوائدها على سلامة المرضى في تعزيز نمو السوق.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الأشعة التداخلية إلى أقسام الأشعة، والأعصاب، والأورام، وأمراض القلب لدى الأطفال. هيمنت تطبيقات الأشعة على سوق الأشعة التداخلية في عام 2024 نظرًا للعدد الكبير من إجراءات التصوير المُجراة لأغراض التشخيص والتدخل. تعتمد المستشفيات ومراكز التشخيص على أنظمة الأشعة السينية في إجراءات مثل تصوير الأوعية الدموية، وتوجيه الخزعات، والتدخلات الموجهة بالصور. تُفضّل أقسام الأشعة الأنظمة ذات دقة الصورة العالية، وميزات تقليل الجرعة، وقدرات التصوير اللحظي. يُعزّز الانتشار المتزايد للأمراض المزمنة، وتزايد عدد إجراءات التصوير في رعاية المرضى الروتينية، هيمنة قطاع الأشعة. يُحسّن التكامل مع أنظمة PACS وأدوات التشخيص القائمة على الذكاء الاصطناعي من كفاءة سير العمل ودقة التشخيص، مما يُعزز مكانتها في السوق.

من المتوقع أن تشهد تطبيقات طب الأعصاب أسرع نمو بين عامي 2025 و2032، وذلك نتيجةً للطلب المتزايد على التدخلات الوعائية العصبية الموجهة بالصور، مثل لفّ تمدد الأوعية الدموية، وإدارة السكتات الدماغية، وتركيب الدعامات داخل الجمجمة. تُمكّن أنظمة الأشعة السينية التداخلية المتقدمة من توفير تصوير عالي الدقة، وهو أمرٌ ضروري للإجراءات العصبية الدقيقة، مما يُقلل من المخاطر ويُحسّن النتائج. يُعزز تزايد حالات الاضطرابات العصبية، إلى جانب الاستثمارات المتنامية في مراكز طب الأعصاب المتخصصة، من تبني هذه التقنية في السوق. كما يُعزز التكامل مع أنظمة الملاحة المدعومة بالذكاء الاصطناعي وأنظمة غرف العمليات الهجينة إمكانات نمو هذا القطاع. إضافةً إلى ذلك، يُسهم توسيع البنية التحتية للرعاية الصحية في الاقتصادات الناشئة في زيادة الطلب على أنظمة التصوير التداخلي العصبي المتقدمة.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الأشعة التداخلية إلى مستشفيات، وعيادات، ومراكز جراحة متنقلة، ومعاهد بحثية، ومراكز تشخيصية. هيمنت المستشفيات على السوق في عام ٢٠٢٤ بفضل حجم إجراءاتها الكبير، وتوافر رأس المال اللازم لأنظمة التصوير المتطورة، ووجود وحدات تدخل متعددة التخصصات. تحتاج المستشفيات إلى أنظمة أشعة تداخلية ثابتة ومتحركة لإجراء عمليات القلب والأوعية الدموية، والأعصاب، والأورام. تُحسّن القدرة على دمج أنظمة التصوير مع البنية التحتية لتكنولوجيا المعلومات في المستشفيات، ونظام PACS، وأنظمة الملاحة الجراحية، كفاءة سير العمل وجودة رعاية المرضى. كما تُفضّل المستشفيات الأنظمة ذات ميزات السلامة المتقدمة وخفض الجرعة، مما يضمن الامتثال للمعايير التنظيمية. يُعزز ارتفاع معدل اعتماد الإجراءات طفيفة التوغل وأنظمة غرف العمليات الهجينة في المستشفيات مكانتها كمستخدم نهائي رئيسي.

من المتوقع أن تشهد مراكز الجراحة الخارجية أسرع نمو بين عامي 2025 و2032، نظرًا للتوجه المتزايد لإجراءات العيادات الخارجية والرعاية الجراحية الفعالة من حيث التكلفة. تستفيد مراكز الجراحة الخارجية من أنظمة أذرع C-arm المتنقلة والصغيرة التي توفر تصويرًا عالي الجودة دون الحاجة إلى مساحة تركيب كبيرة. ويعزز الإقبال المتزايد على الجراحات طفيفة التوغل، وسرعة دوران المرضى، وانخفاض مدة الإقامة في المستشفى، اعتماد هذه المراكز. كما أن التكامل مع منصات الصحة الرقمية وتبسيط سير عمل التصوير يعزز كفاءة الإجراءات، مما يجعل مراكز الجراحة الخارجية قطاعًا جذابًا للمستخدمين النهائيين لأنظمة الأشعة السينية التداخلية. ويدعم العدد المتزايد لمراكز الجراحة الخارجية في الاقتصادات الناشئة نمو سوق هذا القطاع.

تحليل إقليمي لسوق الأشعة التداخلية

- سيطرت أمريكا الشمالية على سوق الأشعة التداخلية بأكبر حصة إيرادات بلغت 41.7٪ في عام 2024، مدفوعة بالإنفاق المرتفع على الرعاية الصحية والبنية التحتية الطبية المتقدمة والحضور القوي للاعبين الرئيسيين في الصناعة

- تعطي المستشفيات ومراكز التشخيص في المنطقة الأولوية للدقة والسلامة والكفاءة في الإجراءات التدخلية، مما يؤدي إلى اعتماد واسع النطاق لأنظمة الأشعة السينية التداخلية الثابتة والمتحركة لتطبيقات مثل الأشعة والأورام وطب الأعصاب.

- ويتم دعم هذه الهيمنة أيضًا من خلال أنظمة الرعاية الصحية الراسخة، والتبني المبكر للإجراءات الأقل تدخلاً، والقوى العاملة الطبية الماهرة، مما يجعل أنظمة الأشعة السينية التداخلية أدوات أساسية في الممارسة السريرية الحديثة.

نظرة عامة على سوق الأشعة السينية التداخلية بالولايات المتحدة الأمريكية

استحوذ سوق الأشعة السينية التداخلية في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 43%، في أمريكا الشمالية عام 2024، مدفوعًا بالاعتماد السريع على الإجراءات الجراحية طفيفة التوغل وأنظمة التصوير المتطورة. وتولي المستشفيات والعيادات المتخصصة أولوية متزايدة للدقة والسلامة والكفاءة في تدخلات أمراض القلب والأوعية الدموية والأورام والأمراض العصبية. ويعزز الطلب المتزايد على غرف العمليات الهجينة وتقنيات التصوير بمساعدة الذكاء الاصطناعي قطاع الأشعة السينية التداخلية. علاوة على ذلك، يُسهم التكامل مع البنية التحتية لتكنولوجيا المعلومات في المستشفيات، ونظام PACS، ومنصات الملاحة الجراحية بشكل كبير في توسع السوق.

نظرة عامة على سوق الأشعة التداخلية في أوروبا

من المتوقع أن يشهد سوق الأشعة السينية التداخلية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد انتشار الأمراض المزمنة وتزايد الطلب على الإجراءات طفيفة التوغل. ويعزز الاستثمار في البنية التحتية المتطورة للمستشفيات واعتماد تقنيات التصوير الرقمي نمو السوق. كما يركز مقدمو الرعاية الصحية الأوروبيون على سلامة المرضى وكفاءة الإجراءات، مما يدعم اعتماد أنظمة الأشعة السينية التداخلية. وتشهد المنطقة نموًا ملحوظًا في المستشفيات ومراكز التشخيص والعيادات التخصصية، حيث يتم دمج هذه الأنظمة في المرافق الطبية الجديدة والمحدثة.

نظرة عامة على سوق الأشعة التداخلية في المملكة المتحدة

من المتوقع أن ينمو سوق الأشعة السينية التداخلية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بالتركيز المتزايد على التدخلات عالية الدقة ورقمنة الرعاية الصحية. إضافةً إلى ذلك، يُشجع ارتفاع معدل الإصابة بأمراض القلب والأوعية الدموية والأورام المستشفيات والعيادات على اعتماد حلول التصوير المتقدمة. ومن المتوقع أن تُسهم البنية التحتية القوية للرعاية الصحية في المملكة المتحدة، إلى جانب السياسات الحكومية الداعمة للتقنيات الطبية الحديثة، في تحفيز نمو السوق. علاوةً على ذلك، يُعزز التكامل مع التوجيه بمساعدة الذكاء الاصطناعي وسير العمل الإجرائي الأقل تدخلاً النتائج السريرية وكفاءة العمليات.

نظرة عامة على سوق الأشعة التداخلية في ألمانيا

من المتوقع أن يشهد سوق الأشعة السينية التداخلية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بتركيز البلاد على حلول الرعاية الصحية المتقدمة تقنيًا والرعاية التي تركز على المريض. تُشجع البنية التحتية الطبية الراسخة في ألمانيا وتركيزها على الابتكار على اعتماد أنظمة الأشعة السينية التداخلية في المستشفيات ومراكز التشخيص. ويتزايد انتشار دمج هذه الأنظمة مع غرف العمليات الهجينة، والتصوير القائم على الذكاء الاصطناعي، وتقنيات خفض الجرعة. بالإضافة إلى ذلك، يدعم تزايد الوعي بالإجراءات الجراحية طفيفة التوغل، والطلب المتزايد على التدخلات عالية الجودة في أمراض القلب والأوعية الدموية والأعصاب، نمو السوق.

نظرة عامة على سوق الأشعة السينية التداخلية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الأشعة السينية التداخلية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب سريع خلال الفترة المتوقعة، مدفوعًا بارتفاع استثمارات الرعاية الصحية، والتوسع الحضري، والاعتماد المتزايد على الإجراءات الجراحية طفيفة التوغل في دول مثل الصين واليابان والهند. ويساهم توسع البنية التحتية للمستشفيات في المنطقة، وتزايد عدد المراكز التخصصية، في زيادة الطلب على أنظمة الأشعة السينية التداخلية الثابتة والمتحركة. علاوة على ذلك، يُسهم تحسين القدرة على تحمل تكاليف تقنيات التصوير المتقدمة وسهولة الوصول إليها، إلى جانب المبادرات الحكومية لتعزيز خدمات الرعاية الصحية، بشكل كبير في نمو السوق في جميع أنحاء المنطقة.

نظرة عامة على سوق الأشعة التداخلية في اليابان

يشهد سوق الأشعة التداخلية في اليابان نموًا متزايدًا بفضل تركيز البلاد على تقنيات الرعاية الصحية المتقدمة، والمعايير الإجرائية العالية، والطلب المتزايد على التصوير الدقيق. تُركز المستشفيات اليابانية على التدخلات طفيفة التوغل، والتي تتطلب أنظمة أشعة سينية متطورة لإجراءات أمراض القلب والأوعية الدموية والأعصاب والأورام. ويساهم التكامل مع معالجة الصور بمساعدة الذكاء الاصطناعي وأنظمة غرف العمليات الهجينة في تعزيز هذا النمو. علاوة على ذلك، يُسهم ارتفاع نسبة كبار السن في اليابان وتزايد انتشار الأمراض المزمنة في زيادة الطلب على أنظمة الأشعة التداخلية في كل من المستشفيات والعيادات المتخصصة.

نظرة عامة على سوق الأشعة التداخلية في الهند

استحوذ سوق الأشعة السينية التداخلية في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى التوسع الحضري السريع، وتوسع البنية التحتية للمستشفيات، وتزايد اعتماد الإجراءات الجراحية طفيفة التوغل. وتبرز الهند كسوق رئيسية لتدخلات أمراض القلب والأوعية الدموية والأعصاب والأورام، مما يعزز الطلب على أنظمة الأشعة السينية الثابتة والمتحركة. ويُعد التوجه نحو مرافق الرعاية الصحية المتقدمة، وتوافر حلول التصوير الفعالة من حيث التكلفة، وتنامي الوعي بين المتخصصين الطبيين، عوامل رئيسية تدفع نمو السوق. علاوة على ذلك، تدعم المبادرات الحكومية لتحسين إمكانية الوصول إلى الرعاية الصحية والاستثمارات في العيادات التخصصية بشكل كبير اعتماد أنظمة الأشعة السينية التداخلية.

حصة سوق الأشعة التداخلية

إن صناعة الأشعة التداخلية تقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة شنغهاي يونايتد إيماجينغ هيلث كير المحدودة (الصين)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- GE HealthCare (الولايات المتحدة)

- شركة كانون للأنظمة الطبية (اليابان)

- كونينكليكي فيليبس إن في، (هولندا)

- شركة فوجي فيلم (اليابان)

- شركة شيمادزو (اليابان)

- شركة هولوجيك (الولايات المتحدة)

- شركة سامسونج ميديسون المحدودة (كوريا الجنوبية)

- شركة بوسطن العلمية (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- كوك (الولايات المتحدة)

- شركة تيرومو (اليابان)

- أبوت (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- بينومبرا، المحدودة (الولايات المتحدة)

- شركة أنجيودايناميكس (الولايات المتحدة)

- شركة ميريت للأنظمة الطبية (الولايات المتحدة)

- كاردينال هيلث. (الولايات المتحدة)

- شركة تليفليكس المحدودة (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق الأشعة التداخلية العالمية؟

- في سبتمبر 2025، من المقرر أن تفتتح شركة كانون ميديكال سيستمز أوروبا جناح تصوير جديد يضم نظام التصوير المقطعي المحوسب رباعي الأبعاد Alphenix 4D CT، بالتزامن مع نظام Aquilion ONE / INSIGHT Edition. يهدف هذا التكامل إلى توفير حلول تصوير شاملة للإجراءات التدخلية المعقدة، مما يعزز قدرات التشخيص وتخطيط العلاج.

- في يونيو 2025، أعلنت فيليبس عن تعاونها مع مستشفيات ميثوديست في شمال غرب إنديانا لتركيب أربعة مختبرات تداخلية جديدة. هذه المختبرات مجهزة بتقنيات تصوير متطورة لدعم الإجراءات المعقدة في مجالات الأوعية الدموية العصبية وأمراض القلب والأشعة التداخلية، مما يعكس التزامها بتحسين رعاية المرضى من خلال مرافق متطورة.

- في مايو 2025، حصلت شركة يونايتد إيماجينج على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على نظام الأشعة السينية التداخلية uAngio AVIVA، مما يُمثل تقدمًا ملحوظًا في هذا المجال. يُعد هذا النظام الأول من نوعه الذي يُقدم مساعدة صوتية ذكية، مما يُتيح مراجعة الصور والتحكم بها دون استخدام اليدين، مما يُحسّن سير العمل الإجرائي ويُقلل الحاجة إلى التعديلات اليدوية أثناء الإجراءات.

- في مايو 2025، أطلقت شركة GE HealthCare نظام CleaRecon DL، وهو منصة إعادة بناء ثلاثية الأبعاد قائمة على الذكاء الاصطناعي، مصممة لأجنحة التدخلات الجراحية. تهدف هذه التقنية إلى تحسين دقة وكفاءة الإجراءات من خلال توفير تصوير ثلاثي الأبعاد عالي الجودة في الوقت الفعلي، مما يساعد الأطباء في الإجراءات المعقدة.

- في ديسمبر 2024، تبرع صندوق "باولبابي"، الذي أُنشئ تخليدًا لذكرى السيدة ديبورا جيمس، بمبلغ مليون جنيه إسترليني لمستشفى رويال مارسدن لتركيب جهاز تصوير بالأشعة السينية التداخلية متطور. يدعم هذا التبرع اعتماد تقنيات التصوير المتقدمة لعلاجات السرطان الأقل تدخلاً، مواصلًا بذلك إرث السيدة ديبورا في تحسين رعاية مرضى السرطان.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.