Global Intrusion Detection And Prevention Systems Idps Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

6.91 Billion

USD

10.28 Billion

2025

2033

USD

6.91 Billion

USD

10.28 Billion

2025

2033

| 2026 –2033 | |

| USD 6.91 Billion | |

| USD 10.28 Billion | |

| % | |

|

تقسيم سوق أنظمة الكشف عن الاختراقات ومنعها (IDPS) العالمية، حسب المكون (الحلول والخدمات)، والنوع (الشبكات، والشبكات اللاسلكية، وتحليل سلوك الشبكة، والأنظمة المضيفة)، ونوع النشر (السحابة والمواقع المحلية)، وحجم المؤسسة (الشركات الصغيرة والمتوسطة والشركات الكبيرة)، والقطاع (الخدمات المصرفية والمالية والتأمين، والحكومة والدفاع، والرعاية الصحية، وتكنولوجيا المعلومات والاتصالات، وتجارة التجزئة والتجارة الإلكترونية، والتصنيع، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أنظمة كشف ومنع الاختراقات (IDPS)

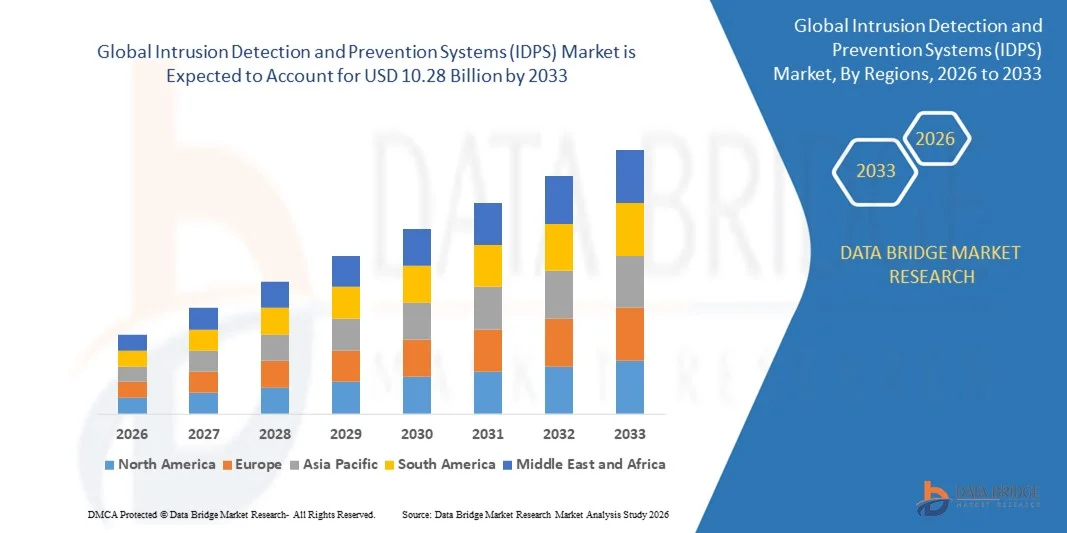

- بلغت قيمة سوق أنظمة الكشف عن الاختراقات ومنعها (IDPS) العالمية 6.91 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 10.28 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.10% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة تبني التقنيات الرقمية والحوسبة السحابية والبنى التحتية الهجينة لتكنولوجيا المعلومات، مما يدفع المؤسسات إلى تطبيق تدابير متقدمة للأمن السيبراني لحماية البيانات والشبكات الحيوية.

- علاوة على ذلك، فإن تزايد التهديدات السيبرانية، ومتطلبات الامتثال التنظيمي، والحاجة إلى المراقبة الآنية والوقاية الآلية من التهديدات، كلها عوامل تُرسّخ أنظمة كشف ومنع الاختراق (IDPS) كعنصر حيوي في استراتيجيات أمن المؤسسات. وتُسهم هذه العوامل المتضافرة في تسريع نشر حلول أنظمة كشف ومنع الاختراق (IDPS)، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق أنظمة كشف ومنع الاختراق (IDPS)

- أصبحت حلول أنظمة الكشف عن الاختراقات ومنعها (IDPS)، التي توفر الكشف الفوري عن اختراقات الشبكة ومنعها، ذات أهمية متزايدة للمؤسسات في قطاعات الخدمات المصرفية والمالية والتأمين، وتكنولوجيا المعلومات، والرعاية الصحية، والقطاع الحكومي، وذلك لقدرتها على حماية البيانات الحساسة، والحفاظ على سلامة الشبكة، والاستجابة للهجمات الإلكترونية بشكل استباقي.

- يتزايد الطلب على أنظمة كشف ومنع الاختراقات (IDPS) بشكل أساسي نتيجة لتزايد وتيرة الهجمات الإلكترونية وتعقيدها، وزيادة مبادرات التحول الرقمي، والتفضيل المتزايد لقدرات الكشف عن التهديدات والاستجابة لها المؤتمتة والمدعومة بالذكاء الاصطناعي في جميع أنحاء المؤسسات.

- هيمنت أمريكا الشمالية على سوق أنظمة كشف ومنع الاختراق (IDPS) بحصة بلغت 38.8% في عام 2025، وذلك بسبب تزايد المخاوف المتعلقة بالأمن السيبراني، والتحول الرقمي واسع النطاق، والاعتماد الكبير على الحوسبة السحابية والبنية التحتية لتكنولوجيا المعلومات المؤسسية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق أنظمة كشف ومنع الاختراقات (IDPS) خلال فترة التوقعات، وذلك بسبب التحول الرقمي السريع، والتوسع الحضري، وزيادة الاستثمارات في مجال الأمن السيبراني في دول مثل الصين واليابان والهند.

- هيمن قطاع الحوسبة السحابية على السوق بحصة بلغت 58.3% في عام 2025، وذلك بفضل قابليته للتوسع ومرونته وقدرته على توفير مراقبة فورية وإدارة مركزية للتهديدات عبر الشبكات الموزعة. فضّلت المؤسسات أنظمة كشف ومنع الاختراقات السحابية (IDPS) لما توفره من تحديثات سلسة، وتكاليف بنية تحتية منخفضة، وسهولة التكامل مع أنظمة تكنولوجيا المعلومات الحالية.

نطاق التقرير وتجزئة سوق أنظمة كشف ومنع الاختراق (IDPS)

|

صفات |

رؤى السوق الرئيسية لأنظمة كشف ومنع الاختراقات (IDPS) |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق أنظمة كشف ومنع الاختراق (IDPS)

Growing Adoption of AI-Driven and Cloud-Based IDPS Solutions

- A significant trend in the Intrusion Detection and Prevention Systems (IDPS) market is the rising adoption of artificial intelligence (AI) and cloud-based solutions to enhance threat detection, response, and overall cybersecurity posture. These technologies allow organizations to automatically identify patterns of malicious activity and respond faster to evolving cyber threats

- For instance, Palo Alto Networks and Cisco offer AI-powered Intrusion Detection and Prevention Systems (IDPS) solutions integrated with cloud platforms that enable real-time monitoring and automated threat mitigation. Such solutions improve operational efficiency while reducing the burden on security teams by providing centralized threat intelligence and dynamic protection

- The deployment of machine learning algorithms in Intrusion Detection and Prevention Systems (IDPS) is gaining momentum as these systems can analyze massive volumes of network traffic and detect anomalies indicative of cyberattacks. This trend is positioning AI-driven Intrusion Detection and Prevention Systems (IDPS) as a crucial component for proactive cybersecurity frameworks in enterprises and critical infrastructures

- Cloud-based Intrusion Detection and Prevention Systems (IDPS) adoption is expanding across industries that require scalable and remote security management, enabling organizations to protect distributed networks without heavy on-premises infrastructure investments. The flexibility and rapid deployment of cloud solutions are driving accelerated integration in finance, healthcare, and government sectors

- Organizations are increasingly combining signature-based detection with behavioral analytics to improve the accuracy of intrusion prevention. This integrated approach helps reduce false positives, optimize security operations, and ensures that both known and unknown threats are addressed efficiently

- The market is witnessing growing interest in managed Intrusion Detection and Prevention Systems (IDPS) services where providers handle monitoring, threat analysis, and compliance, allowing enterprises to focus on core business operations. This trend highlights the evolving preference for comprehensive, outsourced cybersecurity solutions that deliver agility, scalability, and consistent threat protection

Intrusion Detection and Prevention Systems (IDPS) Market Dynamics

Driver

Rising Frequency and Sophistication of Cyberattacks

- The escalating number and complexity of cyberattacks are driving demand for advanced Intrusion Detection and Prevention Systems (IDPS) solutions capable of detecting and mitigating threats in real time. Organizations are seeking systems that can address both external attacks and insider threats to protect sensitive data and critical infrastructure

- For instance, IBM Security leverages its QRadar Intrusion Detection and Prevention Systems (IDPS) to detect sophisticated attack patterns and provide actionable insights for rapid response. Such deployments demonstrate how enterprises prioritize intelligent detection to counter increasingly sophisticated cyber adversaries

- The expansion of digital transformation initiatives and remote work has increased the attack surface, requiring more robust intrusion detection mechanisms. Intrusion Detection and Prevention Systems (IDPS) solutions are critical for ensuring secure connectivity, protecting cloud environments, and maintaining regulatory compliance across diverse IT landscapes

- High-profile ransomware, phishing, and zero-day attacks are compelling enterprises to adopt multi-layered defense strategies with Intrusion Detection and Prevention Systems (IDPS) at the core. These solutions help in early threat identification, reducing potential operational downtime and financial losses

- The rise in industrial IoT and connected systems is also driving the need for specialized Intrusion Detection and Prevention Systems (IDPS) that can monitor operational technology networks. Protecting these environments from cyberattacks ensures safety, continuity, and regulatory adherence, reinforcing the importance of advanced intrusion prevention technologies

Restraint/Challenge

High Implementation Costs and Integration Complexity

- The Intrusion Detection and Prevention Systems (IDPS) market faces challenges due to significant initial investment requirements for advanced hardware, software, and AI-driven components. Integrating these systems into existing IT infrastructures often demands specialized expertise and extensive configuration efforts

- For instance, implementing Fortinet’s FortiGate Intrusion Detection and Prevention Systems (IDPS) requires careful network mapping and integration with endpoint and cloud security tools to ensure comprehensive threat coverage. These complex setups increase deployment time and raise operational expenses for enterprises

- Organizations also encounter difficulties in managing large volumes of security alerts, requiring skilled personnel and sophisticated analytics platforms. The need to balance detection accuracy with operational efficiency adds to overall complexity

- Maintaining continuous updates and tuning to adapt to evolving threat landscapes increases the management burden on IT teams. Without proper maintenance, Intrusion Detection and Prevention Systems (IDPS) effectiveness can decline, reducing protection against new or sophisticated attack vectors

- The market continues to face constraints in ensuring interoperability with diverse network architectures, legacy systems, and third-party security solutions. These challenges collectively necessitate careful planning, significant investment, and ongoing management to maximize the value of Intrusion Detection and Prevention Systems (IDPS) deployments

Intrusion Detection and Prevention Systems (IDPS) Market Scope

The market is segmented on the basis of component, type, deployment type, organization size, and vertical.

- By Component

On the basis of component, the Intrusion Detection and Prevention Systems (IDPS) market is segmented into solutions and services. The solutions segment dominated the market with the largest revenue share in 2025, driven by the increasing need for advanced threat detection, real-time monitoring, and automated prevention capabilities. Organizations prioritize Intrusion Detection and Prevention Systems (IDPS) solutions to protect critical infrastructure and sensitive data against sophisticated cyberattacks and unauthorized intrusions. The demand is further fueled by the integration of AI and machine learning in solutions, enabling predictive threat analysis and faster response times. Comprehensive Intrusion Detection and Prevention Systems (IDPS) solutions also support compliance with stringent data security regulations across multiple industries, enhancing their adoption among enterprises.

The services segment is expected to witness the fastest growth from 2026 to 2033, propelled by rising demand for managed security services, consultancy, and deployment support. For instance, companies such as IBM provide IDPS-as-a-service, offering continuous monitoring, threat intelligence, and incident response support for organizations that lack in-house expertise. Organizations increasingly prefer outsourced services to reduce operational complexity and optimize cybersecurity budgets, driving the growth of the services segment.

- By Type

On the basis of type, the Intrusion Detection and Prevention Systems (IDPS) market is segmented into network-based, wireless-based, network behavior analysis (NBA), and host-based systems. The network-based segment dominated the market in 2025 due to its capability to monitor and secure entire networks in real-time, providing robust protection against external and internal attacks. Enterprises often deploy network-based Intrusion Detection and Prevention Systems (IDPS) to safeguard critical applications, data centers, and enterprise networks from malware, DDoS attacks, and unauthorized access. Its scalability, integration with firewalls, and compatibility with security information and event management (SIEM) systems further enhance adoption.

The NBA segment is anticipated to witness the fastest CAGR from 2026 to 2033, driven by advanced anomaly detection and behavioral analysis features that identify sophisticated, previously unknown threats. For instance, Cisco’s Stealthwatch uses network behavior analytics to detect suspicious patterns and mitigate threats proactively. Increasing cyberattack sophistication has prompted enterprises to adopt NBA Intrusion Detection and Prevention Systems (IDPS) solutions for predictive security measures, boosting market growth.

- By Deployment Type

استنادًا إلى نوع النشر، ينقسم سوق أنظمة كشف ومنع الاختراق (IDPS) إلى فئتين: السحابية والمحلية. وقد هيمنت الأنظمة السحابية على السوق بحصة بلغت 58.3% في عام 2025، وذلك بفضل قابليتها للتوسع ومرونتها وقدرتها على توفير مراقبة فورية وإدارة مركزية للتهديدات عبر الشبكات الموزعة. فضلت المؤسسات أنظمة كشف ومنع الاختراق السحابية لما توفره من تحديثات سلسة، وتكاليف بنية تحتية منخفضة، وسهولة التكامل مع بيئات تكنولوجيا المعلومات الحالية.

من المتوقع أن يشهد قطاع الأنظمة المثبتة محليًا أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على التحكم المباشر في البيانات الحساسة، وتعزيز التخصيص، والامتثال للمتطلبات التنظيمية الصارمة. وتتبنى المؤسسات أنظمة كشف ومنع الاختراقات (IDPS) المثبتة محليًا لضمان الأداء المتميز، والاستجابة المتقدمة للتهديدات، والتعامل الآمن مع البنية التحتية الحيوية.

- حسب حجم المؤسسة

استنادًا إلى حجم المؤسسة، يُقسّم سوق أنظمة كشف ومنع الاختراقات (IDPS) إلى فئتين: الشركات الصغيرة والمتوسطة والشركات الكبيرة. وقد هيمنت الشركات الكبيرة على السوق في عام 2025 نظرًا لبنيتها التحتية التقنية الواسعة، وأصول بياناتها القيّمة، وحاجتها إلى تدابير متقدمة للأمن السيبراني لتجنب الخسائر المالية وتشويه السمعة. غالبًا ما تستخدم الشركات حلول أنظمة كشف ومنع الاختراقات (IDPS) متعددة الطبقات لتأمين مواقعها المتعددة، وتطبيقاتها السحابية، وشبكاتها الهجينة. وتدفع العمليات واسعة النطاق والتزامات الامتثال إلى الاستثمار المستمر في أنظمة كشف ومنع الاختراقات (IDPS) المتطورة.

من المتوقع أن يشهد قطاع الشركات الصغيرة والمتوسطة أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الوعي بمخاطر الأمن السيبراني وانخفاض تكلفة حلول أنظمة كشف ومنع الاختراق المُدارة. فعلى سبيل المثال، تُقدم شركة فورتينت حلولًا لأنظمة كشف ومنع الاختراق مُصممة خصيصًا للشركات الصغيرة والمتوسطة، تتميز بسهولة النشر وفعاليتها من حيث التكلفة، مع ضمان الكشف الفوري عن التهديدات. كما أن تزايد الهجمات السيبرانية التي تستهدف الشركات الصغيرة يدفعها إلى تبني حلول أنظمة كشف ومنع الاختراق بسرعة.

- عموديًا

استنادًا إلى القطاعات، يُقسّم سوق أنظمة كشف ومنع الاختراقات (IDPS) إلى قطاعات الخدمات المصرفية والمالية والتأمين، والحكومة والدفاع، والرعاية الصحية، وتكنولوجيا المعلومات والاتصالات، وتجارة التجزئة والتجارة الإلكترونية، والتصنيع، وغيرها. وقد هيمن قطاع الخدمات المصرفية والمالية والتأمين على السوق في عام 2025 نظرًا للحاجة المُلحة لحماية البيانات المالية الحساسة، ومنع الاحتيال، والامتثال للوائح المالية الصارمة. وتستخدم البنوك والمؤسسات المالية أنظمة كشف ومنع الاختراقات (IDPS) لحماية معلومات العملاء، والمعاملات الإلكترونية، والشبكات الداخلية من التهديدات السيبرانية المتطورة باستمرار. كما يستفيد هذا القطاع من دمج معلومات التهديدات المدعومة بالذكاء الاصطناعي والمراقبة الآنية للدفاع الاستباقي.

من المتوقع أن يشهد قطاع تكنولوجيا المعلومات والاتصالات أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بالتوسع السريع للخدمات الرقمية، والبنية التحتية السحابية، وحركة البيانات. فعلى سبيل المثال، تقوم شركات مثل AT&T بنشر أنظمة متطورة لكشف ومنع الاختراقات (IDPS) لحماية الشبكات ومراكز البيانات وقنوات الاتصال من الهجمات الإلكترونية. كما أن الطلب المتزايد على الاتصال الآمن، وحماية البيانات عالية السرعة، وإدارة الوصول عن بُعد، يُسرّع من تبني هذه الأنظمة في هذا القطاع.

تحليل إقليمي لسوق أنظمة كشف ومنع الاختراقات (IDPS)

- هيمنت أمريكا الشمالية على سوق أنظمة كشف ومنع الاختراق (IDPS) بحصة إيرادات بلغت 38.8% في عام 2025، مدفوعةً بتزايد المخاوف المتعلقة بالأمن السيبراني، والتحول الرقمي واسع النطاق، والاعتماد الكبير على الحوسبة السحابية والبنية التحتية لتكنولوجيا المعلومات المؤسسية.

- تولي المنظمات في المنطقة أولوية قصوى للكشف عن التهديدات في الوقت الفعلي، والوقاية الآلية، والامتثال التنظيمي، مما يعزز نشر حلول أنظمة الكشف عن الاختراقات ومنعها (IDPS) المتطورة في مختلف القطاعات.

- يدعم هذا الانتشار الواسع ميزانيات تكنولوجيا المعلومات القوية، والقوى العاملة ذات التوجه التكنولوجي، وتزايد حوادث الهجمات الإلكترونية، مما يجعل أنظمة كشف ومنع الاختراق (IDPS) عنصرًا بالغ الأهمية لكل من المؤسسات الكبيرة والشركات الصغيرة والمتوسطة.

نظرة عامة على سوق أنظمة كشف ومنع الاختراقات في الولايات المتحدة

استحوذ سوق أنظمة كشف ومنع الاختراقات (IDPS) في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالطلب المتزايد على حلول الأمن السيبراني المتقدمة في قطاعات الخدمات المصرفية والمالية والتأمين، والرعاية الصحية، وتكنولوجيا المعلومات. وتستثمر المؤسسات بشكل متزايد في أنظمة كشف ومنع الاختراقات (IDPS) المدعومة بالذكاء الاصطناعي والتعلم الآلي للكشف الاستباقي عن التهديدات والاستجابة الآلية لها. ويساهم تزايد وتيرة هجمات برامج الفدية والتصيد الاحتيالي، إلى جانب لوائح حماية البيانات الصارمة مثل قانون HIPAA وقانون CCPA، في تسريع تبني هذه الأنظمة في السوق. علاوة على ذلك، يُعزز التكامل المتزايد لأنظمة كشف ومنع الاختراقات (IDPS) مع البنية التحتية السحابية وبيئات تكنولوجيا المعلومات الهجينة من نمو السوق.

نظرة عامة على سوق أنظمة كشف ومنع الاختراقات في أوروبا

من المتوقع أن يشهد سوق أنظمة كشف ومنع الاختراقات في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد التهديدات السيبرانية، ولوائح حماية البيانات الصارمة مثل اللائحة العامة لحماية البيانات (GDPR)، ونمو الاستثمارات في البنية التحتية لتكنولوجيا المعلومات. وتلجأ الحكومات والشركات بشكل متزايد إلى نشر أنظمة كشف ومنع الاختراقات لحماية البيانات الحيوية ومنع اختراقات الشبكات. ويساهم التوسع في التحول الرقمي، ومبادرات المدن الذكية، واعتماد الحوسبة السحابية في دول مثل فرنسا وإيطاليا في زيادة استخدام حلول أنظمة كشف ومنع الاختراقات. كما تتبنى المؤسسات في المنطقة أطر عمل أمنية متكاملة لحماية شبكاتها والامتثال لمعايير الأمن السيبراني المتطورة.

نظرة عامة على سوق أنظمة كشف ومنع الاختراقات في المملكة المتحدة

من المتوقع أن يشهد سوق أنظمة كشف ومنع الاختراقات في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بالمخاطر السيبرانية، ومتطلبات الامتثال التنظيمي، واعتماد حلول تقنية المعلومات المتقدمة. وتقود قطاعات الخدمات المصرفية والمالية والتأمين، والرعاية الصحية، والقطاع الحكومي، تطبيق أنظمة كشف ومنع الاختراقات لضمان حماية البيانات وأمن الشبكات. كما يشجع التوسع في الخدمات السحابية وحلول الأمن المُدارة المؤسسات على نشر أنظمة كشف ومنع الاختراقات القابلة للتطوير. ويستمر التركيز القوي على التحول الرقمي في المؤسسات، إلى جانب اتباع نهج استباقي في مجال الأمن السيبراني، في تحفيز نمو السوق.

نظرة عامة على سوق أنظمة كشف ومنع الاختراقات في ألمانيا

من المتوقع أن يشهد سوق أنظمة كشف ومنع الاختراقات (IDPS) في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الهجمات الإلكترونية، وقاعدة صناعية قوية، وتحديث متزايد لتقنية المعلومات في مختلف القطاعات. وتولي المؤسسات أولوية قصوى لحلول أنظمة كشف ومنع الاختراقات (IDPS) لحماية البنية التحتية الحيوية والبيانات الصناعية الحساسة. ويشجع تركيز ألمانيا على الثورة الصناعية الرابعة، إلى جانب المتطلبات التنظيمية لأمن البيانات، على نشر أنظمة كشف ومنع الاختراقات (IDPS) المحلية والسحابية. كما تعمل المؤسسات على دمج معلومات التهديدات وتحليل السلوك المدعومة بالذكاء الاصطناعي لتعزيز أمن الشبكات وضمان الامتثال لمعايير الأمن السيبراني المحلية.

نظرة عامة على سوق أنظمة كشف ومنع الاختراقات في منطقة آسيا والمحيط الهادئ

The Asia-Pacific Intrusion Detection and Prevention Systems (IDPS) market is poised to grow at the fastest CAGR during the forecast period of 2026 to 2033, driven by rapid digitalization, urbanization, and increasing cybersecurity investments in countries such as China, Japan, and India. Rising cybercrime incidents, coupled with the expansion of IT and telecom infrastructure, are fueling the adoption of Intrusion Detection and Prevention Systems (IDPS) solutions. Governments and enterprises are implementing proactive cybersecurity measures to secure critical data and cloud infrastructure. The growing preference for managed security services and affordable Intrusion Detection and Prevention Systems (IDPS) solutions is expanding adoption across SMEs and large organizations in the region.

Japan Intrusion Detection and Prevention Systems (IDPS) Market Insight

The Japan Intrusion Detection and Prevention Systems (IDPS) market is gaining momentum due to the country’s high-tech ecosystem, increasing adoption of cloud and hybrid IT, and growing emphasis on network security. Enterprises are implementing Intrusion Detection and Prevention Systems (IDPS) to detect and mitigate sophisticated cyber threats in real time. The integration of Intrusion Detection and Prevention Systems (IDPS) with other security technologies, such as SIEM and endpoint protection, is driving adoption across BFSI, manufacturing, and IT sectors. Japan’s focus on cyber resilience and the rise of connected smart infrastructures are expected to further boost demand for Intrusion Detection and Prevention Systems (IDPS) solutions.

China Intrusion Detection and Prevention Systems (IDPS) Market Insight

The China Intrusion Detection and Prevention Systems (IDPS) market accounted for the largest revenue share in Asia-Pacific in 2025, attributed to rapid digitalization, expanding enterprise networks, and high rates of cybersecurity adoption. The country is witnessing increasing deployment of Intrusion Detection and Prevention Systems (IDPS) across government, financial, and commercial sectors to counter growing cyber threats. Domestic IT security providers are offering cost-effective, scalable solutions, further driving market penetration. Government initiatives promoting cybersecurity awareness and smart infrastructure are key factors supporting the growth of the Intrusion Detection and Prevention Systems (IDPS) market in China.

Intrusion Detection and Prevention Systems (IDPS) Market Share

The Intrusion Detection and Prevention Systems (IDPS) industry is primarily led by well-established companies, including:

- Cisco Systems Inc. (U.S.)

- IBM (U.S.)

- McAfee, LLC (U.S.)

- Trend Micro Incorporated (Japan)

- Palo Alto Research Center Incorporated (U.S.)

- AT&T Intellectual Property (U.S.)

- Darktrace (U.K.)

- FireEye, Inc. (U.S.)

- Alert Logic, Inc. (U.S.)

- Fortinet, Inc. (U.S.)

- WatchGuard Technologies, Inc. (U.S.)

- Vectra AI, Inc. (U.S.)

- NSFOCUS (China)

- Armor Defense Inc. (U.S.)

- BluVector (U.S.)

- ExtraHop Networks (U.S.)

- Hilstone Networks (U.S.)

- SecureWorks, Inc. (U.S.)

- Huawei Technologies Co., Ltd. (China)

- Bricata (U.S.)

Latest Developments in Global Intrusion Detection and Prevention Systems (IDPS) Market

- In April 2025, Palo Alto Networks completed the acquisition of IBM QRadar SaaS assets, significantly enhancing its threat-correlation capabilities and automated response features. This strategic move strengthens Palo Alto’s position in the Intrusion Detection and Prevention Systems (IDPS) market by offering deeper visibility into complex attack patterns, improving incident detection accuracy, and providing enterprises with faster, more efficient threat mitigation

- In March 2025, Google Cloud and Palo Alto Networks launched a joint firewall-IDPS service designed for hybrid IT deployments. This collaboration expands market offerings by enabling organizations to secure both on-premises and cloud environments through integrated protection, streamlining security management, and enhancing the adoption of hybrid Intrusion Detection and Prevention Systems (IDPS) solutions across enterprises with complex IT infrastructures

- In February 2025, T-Mobile introduced a managed Secure Access Service Edge (SASE) solution incorporating Intrusion Detection and Prevention Systems (IDPS) functions. This development impacts the market by providing organizations, especially SMEs, with accessible, cloud-delivered security services that combine threat detection, prevention, and network access control, accelerating the adoption of managed Intrusion Detection and Prevention Systems (IDPS) and SASE solutions in the market

- In January 2025, Fortinet acquired Lacework for USD 4.5 billion, integrating cloud behavior analytics into its security portfolio. This acquisition strengthens Fortinet’s competitive edge in the Intrusion Detection and Prevention Systems (IDPS) market by enabling enhanced detection of anomalous activities in cloud environments, improving proactive threat prevention, and driving demand for cloud-native Intrusion Detection and Prevention Systems (IDPS) solutions among enterprises undergoing digital transformation

- In December 2024, CrowdStrike partnered with Fortinet to merge endpoint and network visibility, enhancing the holistic threat detection and response ecosystem. This collaboration impacts the Intrusion Detection and Prevention Systems (IDPS) market by enabling integrated monitoring across endpoints and networks, improving response times to complex attacks, and fostering greater adoption of combined endpoint-network security solutions in large-scale enterprise deployments

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.