Global Iodinated Contrast Media In Interventional X Ray Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.79 Million

USD

4.38 Million

2024

2031

USD

2.79 Million

USD

4.38 Million

2024

2031

| 2025 –2031 | |

| USD 2.79 Million | |

| USD 4.38 Million | |

| % | |

|

تجزئة سوق مواد التباين المُيَوْدَة عالميًا في الأشعة السينية التداخلية، حسب طريقة الإعطاء (الوريدي، الفموي، الشرجي، وغيرها)، والاستخدام (أمراض القلب، الأعصاب، الجراحة العامة، الأورام، والمسالك البولية)، ونوع المادة (غير أيونية، وأيونية)، والمستخدم النهائي (المستشفيات/المختبرات السريرية، عيادات الأطباء، المختبرات المرجعية، وغيرها من المستخدمين النهائيين)، وقنوات التوزيع (العطاء المباشر، مبيعات التجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق مواد التباين المُيَوَّدة في الأشعة السينية التداخلية

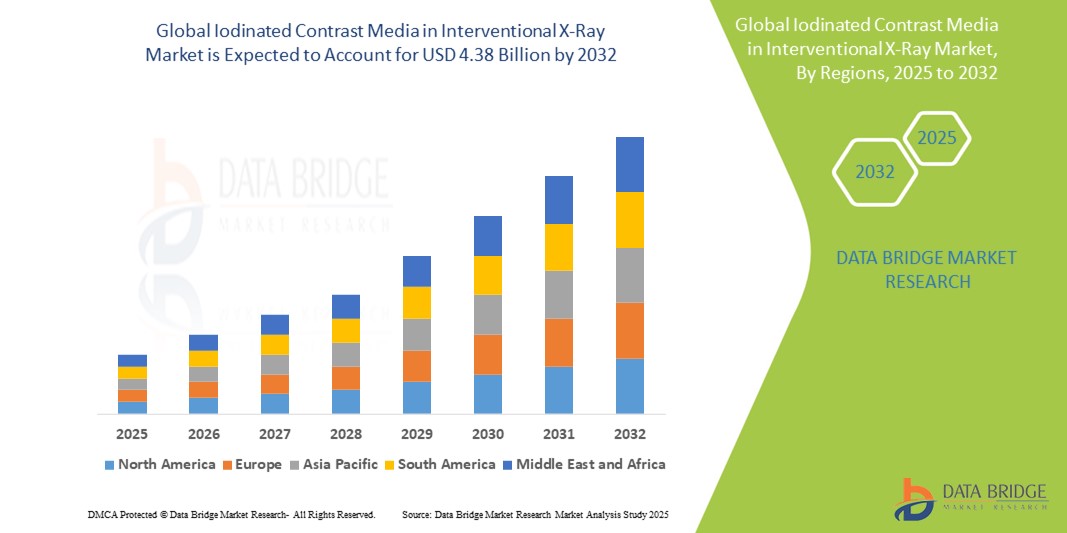

- تم تقدير حجم سوق وسائط التباين اليودية العالمية في الأشعة السينية التداخلية بنحو 2.79 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.38 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.80٪ خلال الفترة المتوقعة.

- يُعزى نمو سوق مواد التباين المُيَوْدِيَّة في حلول الأشعة السينية التداخلية بشكل كبير إلى الانتشار المتزايد للأمراض المزمنة (وخاصةً أمراض القلب والأوعية الدموية والسرطان)، مما يستلزم إجراءات تشخيصية وتدخلية متقدمة، إلى جانب التطورات التكنولوجية في وسائل التصوير الطبي. وهذا يؤدي إلى زيادة الطلب على صور عالية الدقة وتدخلات دقيقة في مرافق الرعاية الصحية.

- علاوة على ذلك، يُسهم الطلب المتزايد من قِبل مُختصي الرعاية الصحية على إجراءات تشخيصية وعلاجية دقيقة وفعّالة وقليلة التوغل في ترسيخ استخدام وسائط التباين المُيودية كمكون أساسي في الأشعة التداخلية وأمراض القلب الحديثة. تُسرّع هذه العوامل المُجتمعة، إلى جانب تزايد الإنفاق على الرعاية الصحية وتوسع مراكز التصوير التشخيصي والمستشفيات، من استخدام وسائط التباين المُيودية في حلول الأشعة السينية التداخلية، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق مواد التباين المُيَوْدِيَّة في الأشعة السينية التداخلية

- أصبحت مواد التباين المعالجة باليود، والتي تعد ضرورية لتحسين التصور في التصوير بالأشعة السينية، مكونات حيوية بشكل متزايد في الأشعة التشخيصية والتدخلية الحديثة بسبب قدرتها على تحسين دقة التشخيص وتوجيه الإجراءات المعقدة.

- إن الطلب المتزايد على مواد التباين المعالجة باليود مدفوع في المقام الأول بالعبء العالمي المتزايد للأمراض المزمنة (وخاصة أمراض القلب والأوعية الدموية والجهاز العصبي)، والحجم المتزايد للإجراءات التدخلية، والتفضيل المتزايد للأساليب التشخيصية والعلاجية الأقل تدخلاً.

- سيطرت أمريكا الشمالية على سوق مواد التباين اليودية في الأشعة السينية التداخلية بحصة إيرادات كبيرة بلغت 36.4% في عام 2024. تتميز هذه الهيمنة ببنية تحتية متطورة للغاية للرعاية الصحية، والتبني المبكر للتقنيات الطبية المتقدمة، والانتشار الواسع للأمراض المزمنة، والاستثمارات الكبيرة في مرافق التصوير التشخيصي والأجنحة التداخلية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق وسائط التباين المُيَوْدِية في الأشعة السينية التداخلية خلال فترة التوقعات، بمعدل نمو سنوي مركب متوقع قدره 7.8%. ويعود هذا النمو السريع إلى تزايد التحضر، وارتفاع الدخل المتاح، مما أدى إلى زيادة فرص الحصول على الرعاية الصحية، وتحسين البنية التحتية للرعاية الصحية، ووجود عدد كبير من المرضى كبار السن، ونمو السياحة العلاجية.

- هيمن قطاع الحقن الوريدي على سوق وسائط التباين المُيَوْدِيَّة في الأشعة السينية التداخلية، مستحوذًا على أكبر حصة سوقية بلغت 66.70% في عام 2024، بفضل تطبيقه الواسع في الإجراءات التداخلية القائمة على الأشعة السينية والتصوير المقطعي المحوسب. وتُعدّ فعاليته المُثبتة في توفير تعتيم سريع وفعال للأوعية الدموية والأعضاء أمرًا بالغ الأهمية لتصوير الأوعية الدموية، وتصوير الأوعية الدموية المقطعي المحوسب، ومجموعة واسعة من إجراءات الأشعة التداخلية وأمراض القلب.

نطاق التقرير ووسائط التباين المُيَوَّدة في تجزئة سوق الأشعة السينية التداخلية

|

صفات |

رؤى رئيسية حول سوق مواد التباين المُيَوَّدة في الأشعة السينية التداخلية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق مواد التباين المُيَوْدِيَّة في الأشعة السينية التداخلية

" تعزيز الكفاءة والسلامة من خلال التكامل الرقمي المتقدم "

- من الاتجاهات المهمة والمتسارعة في سوق وسائط التباين اليودية العالمية في الأشعة السينية التداخلية التكامل المتزايد مع الذكاء الاصطناعي والواجهات الصوتية المتقدمة في أنظمة التصوير وتوصيل التباين. يُعزز هذا الدمج بين التقنيات بشكل كبير تحكم الأطباء وكفاءة سير العمل أثناء الإجراءات التشخيصية والتداخلية.

- على سبيل المثال، بدأت أجهزة حقن مواد التباين المتقدمة بدمج الأوامر الصوتية، مما يسمح لأطباء الأشعة التداخلية وأطباء القلب بضبط معدلات التدفق وحجمه أو بدء بروتوكولات الحقن دون كسر المجالات المعقمة. وبالمثل، تستطيع لوحات التحكم في التصوير المدعومة بالذكاء الاصطناعي تفسير التعليمات الشفهية لتحسين معايير التصوير، مما يوفر حلاً بدون استخدام اليدين في اللحظات الحرجة أثناء إجراءات الأشعة السينية التداخلية.

- يُتيح دمج الذكاء الاصطناعي في سير عمل الأشعة السينية التداخلية ميزاتٍ مثل التحليلات التنبؤية لاحتمالية اعتلال الكلية الناتج عن التباين بناءً على تاريخ المريض، وتحسين بروتوكولات جرعات التباين، وتوفير تنبيهاتٍ أكثر ذكاءً للتغيرات الفسيولوجية للمريض أثناء الحقن. على سبيل المثال، يمكن لبعض أنظمة إدارة التباين من الجيل التالي استخدام الذكاء الاصطناعي لضبط معدلات حقن التباين ديناميكيًا بناءً على ديناميكا الدم في الوقت الفعلي، أو إرسال تنبيهات ذكية في حال اكتشاف استجابات غير عادية للمريض. علاوةً على ذلك، تُتيح إمكانيات التحكم الصوتي للأطباء سهولة التشغيل بدون استخدام اليدين، مما يسمح لهم بإدارة إعدادات المعدات أو توثيق الخطوات المهمة عن بُعد باستخدام الأوامر الصوتية.

- يُسهّل التكامل السلس بين محاقن التباين وأنظمة الأشعة السينية مع منصات أنظمة أرشفة الصور والاتصالات (PACS)، وأنظمة معلومات الأشعة (RIS)، والسجلات الصحية الإلكترونية (EHR) التحكم المركزي في مختلف جوانب البيئة السريرية المتصلة. من خلال واجهة واحدة، يُمكن للمستخدمين إدارة عملية إعطاء التباين إلى جانب تسلسلات التصوير، وبيانات المرضى، والسجلات الطبية، مما يُتيح تجربة إجرائية موحدة وآليّة.

- هذا التوجه نحو أنظمة الأشعة السينية التداخلية الأكثر ذكاءً وبديهيةً وترابطًا يُعيد صياغة التوقعات السريرية للدقة وسلامة المرضى وكفاءة سير العمل بشكل جذري. ونتيجةً لذلك، تعمل الشركات الرائدة في تصنيع وسائط التباين ومعدات التصوير على تطوير حلول مُدعّمة بالذكاء الاصطناعي بميزات مثل تحسين التباين الآلي وتوافق التحكم الصوتي مع بيئات التدخل عالية الضغط. ويتزايد الطلب على حلول وسائط التباين المُيَوْدَنة التي توفر تكاملاً سلسًا بين الذكاء الاصطناعي والتحكم الصوتي بسرعة في المستشفيات ومراكز التشخيص وأجنحة التدخل، حيث يُولي مُقدّمو الرعاية الصحية أولويةً مُتزايدة لتحسين رعاية المرضى وتبسيط الإجراءات.

ديناميكيات سوق مواد التباين المُيَوْدِيَّة في الأشعة السينية التداخلية

سائق

"الحاجة المتزايدة بسبب ارتفاع عبء المرض والتقدم في الإجراءات التدخلية"

- إن الانتشار العالمي المتزايد للأمراض المزمنة، وخاصة أمراض القلب والأوعية الدموية، والاضطرابات العصبية، والسرطان، إلى جانب التبني المتسارع لإجراءات الأشعة السينية التدخلية التشخيصية والعلاجية قليلة التوغل، يعد محركًا مهمًا للطلب المتزايد على وسائط التباين اليودية.

- على سبيل المثال، في أبريل 2024، واصلت شركات الأدوية الرائدة الاستثمار في تطوير عوامل تباين جديدة وأكثر أمانًا مُعالجة باليود، ذات خصائص مُحسّنة لتحمل المرضى وسلامة الكلى، بهدف توسيع نطاق استخدامها في مجموعة أوسع من إجراءات الأشعة السينية التداخلية. ومن المتوقع أن يُسهم هذا الابتكار المستمر واستراتيجيات البحث والتطوير التي تنتهجها الشركات الرئيسية في نمو صناعة وسائط التباين المُعالجة باليود في الأشعة السينية التداخلية خلال الفترة المتوقعة.

- مع تزايد وعي المتخصصين في الرعاية الصحية بفوائد التوجيه الدقيق للصور والسعي إلى تحسين دقة التشخيص لمرضاهم، توفر وسائط التباين اليودية ميزات متقدمة مثل التصور المتفوق للهياكل الوعائية، والتوجيه الإجرائي في الوقت الفعلي، ودعم مسارات التدخل المعقدة، مما يوفر ترقية مقنعة على التصوير غير التبايني.

- علاوة على ذلك، فإن التطور المتزايد لمعدات الأشعة السينية التداخلية والرغبة في البيئات السريرية المترابطة تجعل من وسائط التباين اليودية جزءًا لا يتجزأ من هذه الأنظمة، مما يوفر تكاملاً سلسًا مع أجهزة تصوير الأوعية الدموية وأجهزة التصوير المقطعي المحوسب وأنظمة أرشفة الصور والاتصالات (PACS) لتحسين سير العمل.

- تُعدّ سهولةُ تعزيز ثقة التشخيص، وتحسين نتائج المرضى من خلال التدخلات المُستهدفة، والقدرة على إدارة الحالات المُعقدة من خلال التصوير المُتقدم، عواملَ رئيسيةً تُحفّز اعتماد وسائط التباين المُيودية في كلٍّ من المستشفيات وعيادات العيادات الخارجية. كما يُسهم التوجه نحو البروتوكولات المُوحّدة والتوافر المُتزايد لأنظمة توصيل وسائط التباين سهلة الاستخدام في نموّ السوق.

ضبط النفس/التحدي

" مخاوف بشأن الآثار الجانبية والسمية الكلوية والتكاليف الأولية المرتفعة "

- تُشكّل المخاوف المُحيطة باحتمالية حدوث تفاعلات دوائية سلبية ، وتحديدًا اعتلال الكلية المُحفَّز بالتباين (CIN) ، تحديًا كبيرًا أمام توسيع نطاق انتشار وسائط التباين المُيودية في السوق. ونظرًا لأن هذه العوامل تُعطى عن طريق الوريد، فإنها تنطوي على مخاطر كامنة، مما يُثير قلق الأطباء بشأن سلامة المرضى، وخاصةً أولئك الذين يُعانون من قصور كلوي أو حساسية مُسبقة.

- على سبيل المثال، أدت التقارير البارزة عن الأحداث السلبية أو الحاجة إلى بروتوكولات فحص مسبق صارمة للمرضى المعرضين للخطر إلى دفع بعض مقدمي الرعاية الصحية إلى توخي الحذر في استخدام وسائل التباين، مما أثر على أحجام الإجراءات أو دفع إلى استخدام وسائل التصوير البديلة عندما يكون ذلك ممكنًا.

- إن معالجة هذه المخاوف من خلال تصنيف دقيق لمخاطر المرضى ، والبحث المستمر في تركيبات أكثر أمانًا وأقل تركيزًا وأسمولاريًا ، وتطوير إرشادات سريرية واضحة، أمر بالغ الأهمية لبناء ثقة الأطباء. تؤكد الشركات بنشاط على ملفات تعريف السلامة لعوامل التباين غير الأيونية المتقدمة في تسويقها لطمأنة المهنيين الطبيين. بالإضافة إلى ذلك، فإن التكلفة الأولية المرتفعة نسبيًا لبعض تركيبات وسائط التباين اليودية المتقدمة مقارنةً بالعوامل القديمة عالية التركيز يمكن أن تشكل عائقًا أمام تبني أنظمة الرعاية الصحية الحساسة للسعر، وخاصة في المناطق النامية أو المستشفيات التي تهتم بالميزانية. في حين أن التركيبات الأساسية أكثر تكلفة، فإن الميزات المتميزة مثل ملفات تعريف السلامة المحسنة غالبًا ما تكون ذات سعر أعلى.

- في حين أن أسعار بعض التركيبات العامة تتناقص تدريجيًا، فإن التكلفة المتصورة لوسائط التباين الأكثر أمانًا والجيل الأحدث لا تزال قادرة على إعاقة التبني على نطاق واسع، وخاصة بالنسبة لمقدمي الرعاية الصحية الذين يعطون الأولوية لتوفير التكاليف الفورية على حساب فائدة المريض على المدى الطويل أو التخفيف من المخاطر.

- إن التغلب على هذه التحديات من خلال تعزيز اليقظة الدوائية، والتعليم السريري القوي حول اختيار المرضى والاستخدام المناسب، وتطوير خيارات مكافئة حيوية أكثر بأسعار معقولة، وسياسات السداد المواتية سيكون أمرًا حيويًا للنمو المستدام للسوق.

نطاق سوق مواد التباين المُيَوَّدة في الأشعة السينية التداخلية

يتم تقسيم السوق على أساس طريق الإدارة، والمؤشر، ونوع الوكيل، والمستخدم النهائي، وقناة التوزيع.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، تُقسّم وسائط التباين المُيَوْدِيَّة في سوق الأشعة السينية التداخلية إلى وريدية، وفموية، ومستقيمية، وغيرها. وقد هيمنت فئة الحقن الوريدي على أكبر حصة من إيرادات السوق، حيث بلغت 66.70% في عام 2024، بفضل تطبيقها الواسع في الإجراءات التداخلية القائمة على الأشعة السينية والتصوير المقطعي المحوسب. يُتيح الإعطاء الوريدي تعتيمًا سريعًا وفعالًا للأوعية الدموية والأعضاء، وهو أمر بالغ الأهمية لتصوير الأوعية الدموية، وتصوير الأوعية الدموية المقطعي المحوسب، ومختلف إجراءات الأشعة التداخلية وأمراض القلب. وتُسهم سهولة إعطائها وتوصيلها الجهازي المباشر بشكل كبير في هيمنتها.

ومن المتوقع أن يشهد القطاع الفموي معدل نمو ملحوظ خلال الفترة المتوقعة، مدفوعًا باستخدامه المتزايد في تصوير الجهاز الهضمي، وخاصة لبعض الدراسات التشخيصية التي لا تتطلب الامتصاص الجهازي، مثل تصوير الأمعاء أو تصوير القولون.

- حسب الإشارة

بناءً على دواعي الاستخدام، يُقسّم سوق وسائط التباين المُيودية في الأشعة السينية التداخلية إلى تخصصات أمراض القلب، والأعصاب، والجراحة العامة، والأورام، والمسالك البولية، وغيرها. وقد استحوذ قطاع أمراض القلب على أكبر حصة من إيرادات السوق، بنسبة 35.7% في عام 2024، مدفوعًا بارتفاع معدل الإصابة بأمراض القلب والأوعية الدموية عالميًا، وتزايد حجم إجراءات طب القلب التداخلية، مثل تصوير الأوعية التاجية ورأب الأوعية، والتي تعتمد بشكل كبير على وسائط التباين المُيودية للتصوير.

ومن المتوقع أن يشهد قطاع طب الأعصاب معدل نمو كبير خلال الفترة المتوقعة، مدفوعًا بالانتشار المتزايد للاضطرابات العصبية التي تتطلب تشخيصًا دقيقًا وإجراءات الأشعة العصبية التدخلية، حيث يكون التصوير المعزز بالتباين أمرًا بالغ الأهمية.

- حسب نوع الوكيل

بناءً على نوع المادة المستخدمة، تُقسّم وسائط التباين المُيَوْدِيَّة في سوق الأشعة السينية التداخلية إلى وسائط غير أيونية وأيونية. وقد استحوذت الوسائط غير الأيونية على أكبر حصة من إيرادات السوق في عام 2024، بفضل مستوى سلامتها العالي، وانخفاض تركيزها الاسموزي، وانخفاض معدل حدوث الآثار الجانبية مقارنةً بالعوامل الأيونية القديمة. وتُفضّل وسائط التباين غير الأيونية عمومًا نظرًا لتحملها الأفضل للمرضى، مما يجعلها المعيار الأمثل لمجموعة واسعة من تطبيقات الأشعة السينية التداخلية.

من المتوقع أن يشهد القطاع الأيوني أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، ويرجع ذلك في المقام الأول إلى ارتفاع الضغط الاسموزي والمخاطر المرتبطة بالتفاعلات العكسية، على الرغم من أنه لا يزال من الممكن استخدامه في سيناريوهات محددة وحساسة للتكلفة.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق وسائط التباين المُيودية في الأشعة السينية التداخلية إلى مستشفيات/مختبرات سريرية، وعيادات طبية، ومختبرات مرجعية، ومستخدمين نهائيين آخرين. وقد استحوذ قطاع المستشفيات/المختبرات السريرية على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالعدد الكبير من الإجراءات التداخلية التي تُجرى في المستشفيات، وتوافر البنية التحتية المتطورة للتصوير (مختبرات القسطرة، وأجنحة التدخل)، والقدرة على إدارة مختلف حالات المرضى وحالات الطوارئ التي تتطلب وسائط تباين.

ومن المتوقع أن يشهد قطاع العيادات الطبية معدل نمو قوي في الفترة من 2025 إلى 2032، مدفوعًا بالاتجاه المتزايد نحو إجراءات التشخيص والتدخل للمرضى الخارجيين، مما يوفر خيارات فعالة من حيث التكلفة ومريحة للمرضى.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق مواد التباين المُيَوْدِيَّة في الأشعة السينية التداخلية إلى مناقصة مباشرة، ومبيعات التجزئة، وغيرها. وقد مثّل قطاع المناقصة المباشرة أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بعمليات شراء واسعة النطاق من قِبل المستشفيات وشبكات الرعاية الصحية الرئيسية مباشرةً من المصنّعين أو الموزعين المعتمدين. وغالبًا ما تتضمن هذه القناة عقودًا طويلة الأجل وعمليات شراء بالجملة، مما يضمن إمدادًا ثابتًا للبيئات السريرية عالية الطلب.

ومن المتوقع أن تشهد مبيعات التجزئة أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، حيث تلبي احتياجات العيادات الأصغر حجماً أو مكاتب الأطباء أو الاحتياجات المتخصصة، ومن المتوقع أن تنمو مع توسع البنية التحتية للرعاية الصحية واكتساب نماذج الرعاية اللامركزية قوة الدفع.

تحليل إقليمي لسوق مواد التباين المُيَوَّدة في الأشعة السينية التداخلية

- سيطرت أمريكا الشمالية على سوق مواد التباين المُيَوَّدة في الأشعة السينية التداخلية بحصة إيرادات كبيرة، حيث بلغت 36.4% من سوق مواد التباين العالمية في عام 2024. ويعود هذا الوضع القوي إلى الانتشار الواسع للأمراض المزمنة (مثل اضطرابات القلب والأوعية الدموية والسرطان) التي تتطلب إجراءات تشخيصية وتدخلية متقدمة، إلى جانب البنية التحتية الراسخة للرعاية الصحية والإنفاق المرتفع على الرعاية الصحية في المنطقة.

- يقدر مقدمو الرعاية الصحية والمرضى في أمريكا الشمالية بشكل كبير دقة التشخيص المحسنة والتوجيه الإجرائي المحسن وفوائد سلامة المرضى التي توفرها وسائط التباين اليودي في تطبيقات الأشعة السينية التداخلية المختلفة، بما في ذلك أمراض القلب والأعصاب والأورام.

- يدعم هذا الانتشار الواسع استثمارات ضخمة في البحث والتطوير الطبي، ومجتمع طبي متقدم تقنيًا، ووجود شركات رائدة في مجال الأدوية والأجهزة الطبية تُبدع باستمرار في تركيبات وسائط التباين وأنظمة توصيلها. كما يُسهم الإطار التنظيمي القوي في المنطقة وسياسات السداد المواتية في ترسيخ استخدام وسائط التباين المُيَوْدِيَّة كحلٍّ أساسيٍّ في مجال الأشعة التداخلية وأمراض القلب الحديثة.

دراسة سوق مواد التباين المُيَوْدَنة بالولايات المتحدة الأمريكية في الأشعة السينية التداخلية

استحوذت وسائط التباين المُيَوْدَة في سوق الأشعة السينية التداخلية الأمريكية على أكبر حصة من الإيرادات، حيث بلغت 79.7% في أمريكا الشمالية عام 2024. ويعود ذلك في المقام الأول إلى الانتشار الواسع للأمراض المزمنة، مثل أمراض القلب والأوعية الدموية والسرطان، مما يستلزم التصوير التشخيصي المتقدم. ويولي المستهلكون ومقدمو الرعاية الصحية أولوية متزايدة لتحسين دقة التشخيص والدقة التداخلية من خلال التصوير عالي الجودة المُعزز بالتباين. ويعزز التفضيل المتزايد للإجراءات الطبية المتقدمة، إلى جانب الطلب القوي على أنظمة التصوير الحديثة وتوفير وسائط التباين بكفاءة، نمو صناعة وسائط التباين المُيَوْدَة في الأشعة السينية التداخلية. علاوة على ذلك، يُسهم التكامل المتزايد للحلول الرقمية في سير عمل الأشعة، والتطورات المستمرة في تركيبات عوامل التباين، بشكل كبير في توسع السوق.

نظرة عامة على سوق مواد التباين المُيَوَّدة في الأشعة السينية التداخلية في أوروبا

من المتوقع أن يشهد سوق وسائط التباين المُيَوْدِيَّة في أوروبا في الأشعة السينية التداخلية نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات. ويعزى هذا النمو بشكل رئيسي إلى تزايد عبء الأمراض المزمنة، وشيخوخة السكان، والحاجة المتزايدة إلى تحسين القدرات التشخيصية والتدخلية في المستشفيات والعيادات. ويعزز ارتفاع نفقات الرعاية الصحية، إلى جانب الطلب على وسائل التصوير الطبي المتقدمة، اعتماد وسائط التباين المُيَوْدِيَّة. كما تنجذب أنظمة الرعاية الصحية الأوروبية إلى فوائد هذه المواد من حيث تحسين نتائج المرضى وإدارة الأمراض بدقة أكبر. وتشهد المنطقة نموًا ملحوظًا في تطبيقات المستشفيات ومراكز التشخيص ومراكز الجراحة الخارجية، حيث تُعدّ وسائط التباين المُيَوْدِيَّة جزءًا لا يتجزأ من التشخيصات الروتينية والإجراءات التدخلية المعقدة.

دراسة سوق مواد التباين المُيَوَّدة في الأشعة السينية التداخلية في المملكة المتحدة

من المتوقع أن يشهد سوق وسائط التباين المُيَوَّدة في الأشعة السينية التداخلية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بالتوجه المتصاعد نحو التصوير التشخيصي المتقدم والرغبة في زيادة الدقة وسلامة المرضى في الإجراءات الطبية. إضافةً إلى ذلك، تُشجع المخاوف المتعلقة بالكشف المبكر عن الأمراض والتشخيص الدقيق مُقدمي الرعاية الصحية على استخدام حلول التصوير المُعززة بالتباين. ومن المتوقع أن يُسهم تبني المملكة المتحدة للتقنيات الطبية المتقدمة، إلى جانب بنيتها التحتية القوية لهيئة الخدمات الصحية الوطنية (NHS) وزيادة الاستثمار في القدرات التشخيصية، في تحفيز نمو السوق.

دراسة سوق مواد التباين المُيَوَّدة في الأشعة السينية التداخلية في ألمانيا

من المتوقع أن يشهد سوق وسائط التباين المُيَوْدِيَّة في ألمانيا، المُستخدمة في الأشعة السينية التداخلية، نموًا بمعدل نمو سنوي مركب كبير بين عامي 2025 و2032، مدفوعًا بتزايد الوعي بالتشخيصات المتقدمة والطلب على حلول طبية عالية الجودة ومتطورة تقنيًا. تُعزز البنية التحتية المتطورة للرعاية الصحية في ألمانيا، إلى جانب تركيزها على الابتكار والمعايير العالية لرعاية المرضى، اعتماد وسائط التباين المُيَوْدِيَّة، لا سيما في مراكز التشخيص المتقدمة والمستشفيات الجامعية. كما يتزايد انتشار دمج وسائط التباين مع أنظمة التصوير المتطورة، مع تفضيل كبير للعوامل التي توفر مستويات سلامة فائقة ومعلومات تشخيصية واضحة، بما يتماشى مع التوقعات السريرية المحلية.

دراسة سوق مواد التباين المُيَوَّدة في الأشعة السينية التداخلية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق وسائط التباين المُيَوْدِيَّة في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب أسرع من 7.8% خلال الفترة المتوقعة من 2025 إلى 2032. ويعزى هذا النمو السريع إلى التوسع الحضري المتزايد، وارتفاع الدخل المتاح، مما يؤدي إلى زيادة فرص الحصول على خدمات الرعاية الصحية، والتقدم التكنولوجي الكبير في مجال التصوير الطبي في دول مثل الصين واليابان والهند. ويساهم التوجه المتزايد في المنطقة نحو مرافق الرعاية الصحية الحديثة، بدعم من المبادرات الحكومية التي تُشجع على الرقمنة وتطوير البنية التحتية للرعاية الصحية، في تعزيز اعتماد وسائط التباين المُيَوْدِيَّة. علاوة على ذلك، ومع بروز منطقة آسيا والمحيط الهادئ كمركز رئيسي لتصنيع الأدوية والابتكار في مجال الرعاية الصحية، فإن إمكانية الوصول إلى وسائط التباين وبأسعار معقولة تتوسع لتشمل قاعدة أوسع من المرضى.

دراسة سوق مواد التباين اليودية الصينية في الأشعة السينية التداخلية

استحوذت وسائط التباين المُيَوْدِنَة في سوق الأشعة السينية التداخلية في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع الطبقة المتوسطة في البلاد، والتوسع الحضري السريع، وارتفاع معدلات تبني التكنولوجيا في مجال الرعاية الصحية. تُعدّ الصين واحدة من أكبر أسواق أجهزة التصوير الطبي، وتزداد شعبية وسائط التباين المُيَوْدِنَة في المستشفيات ومراكز التشخيص والعيادات المتخصصة. ويُعدّ التوجه نحو تحديث البنية التحتية للرعاية الصحية، إلى جانب توافر خيارات وسائط التباين المُيَوْدِنَة بأسعار معقولة بشكل متزايد، إلى جانب قوة المصنّعين المحليين وتنامي الاستثمارات في مرافق الرعاية الصحية العامة والخاصة، عوامل رئيسية تُحفّز نمو السوق في الصين.

دراسة سوق مواد التباين المُيَوَّدة في الأشعة السينية التداخلية في الهند

من المتوقع أن ينمو سوق وسائط التباين المُيَوْدِيَّة في الهند بمعدل نمو سنوي مركب ملحوظ يبلغ حوالي 7.43% بين عامي 2025 و2032. ويعزى هذا النمو بشكل رئيسي إلى تزايد انتشار الأمراض المزمنة (وخاصة أمراض القلب والأوعية الدموية والأورام)، والتحسينات الكبيرة في البنية التحتية للرعاية الصحية، وزيادة الوعي بالتشخيص المبكر وخيارات العلاج المتقدمة. وتُعزز المبادرات الحكومية، مثل مبادرة "أيوشمان بهارات"، التي تهدف إلى توفير تأمين صحي واسع النطاق، إمكانية الوصول إلى التصوير التشخيصي. ويُعدّ العدد المتزايد من مراكز التصوير التشخيصي، إلى جانب الاعتماد المتزايد على الإجراءات قليلة التوغل التي تعتمد بشكل كبير على التصوير المُعزز بالتباين، عوامل رئيسية تدفع السوق في الهند نحو النمو. كما أن توافر وسائط التباين المُيَوْدِيَّة العامة منخفضة التكلفة، وقاعدة التصنيع المحلية القوية، يدعمان هذا التوسع في السوق.

حصة سوق مواد التباين المُيَوَّدة في الأشعة السينية التداخلية

إن صناعة مواد التباين اليودية في مجال الأشعة السينية التداخلية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة باير إيه جي (ألمانيا)

- شركة ايزو تكس للتشخيص (الولايات المتحدة)

- براكو (إيطاليا)

- تايجون فارم (كوريا الجنوبية)

- Unijules Life Sciences Limited (الهند)

- شركة جنرال إلكتريك (الولايات المتحدة)

- جوربي (فرنسا)

- شركة جي بي فارما (الهند)

أحدث التطورات في سوق وسائط التباين اليودية العالمية في الأشعة السينية التداخلية

- في مارس 2024، حصلت شركة لانثيوس القابضة على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على طلب دواء جديد تكميلي (sNDA) لمادة التباين بالموجات فوق الصوتية "ديفينيتي"، مما يسمح باستخدامها لدى مرضى الأطفال الذين يعانون من قصور في تخطيط صدى القلب. ورغم أن هذا الاستخدام يُعدّ أساسًا لمادة الموجات فوق الصوتية، إلا أنه يُبرز توجهًا أوسع نحو توسيع نطاق استخدام مواد التباين بين فئات المرضى، ويؤكد التزام القطاع بتحسين القدرات التشخيصية لتلبية مجموعة أوسع من الاحتياجات السريرية.

- في فبراير 2024، واصلت باير تطوير محفظة خدماتها في مجال الأشعة، حيث عرضت نتائج سريرية جديدة لعوامل التباين التجريبية، وأبرزت التزامها بالابتكار في مجال الذكاء الاصطناعي والحلول الرقمية في مجال الأشعة. تركز استراتيجية باير على تحسين نتائج المرضى ودعم أخصائيي الأشعة في المهام السريرية اليومية من خلال محفظتها الشاملة من مواد التباين للتصوير المقطعي المحوسب، والأشعة السينية، والرنين المغناطيسي، بالإضافة إلى أجهزة لإدارتها بدقة.

- في ديسمبر 2024، عرضت شركة براكو للتشخيص، الشركة العالمية الرائدة في مجال التصوير التشخيصي، ابتكاراتها المتطورة في مؤتمر الجمعية الأمريكية لأطباء الأشعة (RSNA 2024)، بما في ذلك التطورات في مجال الموجات فوق الصوتية المُحسّنة بالتباين وحلول تحسين التباين المدعومة بالذكاء الاصطناعي لتصوير الرنين المغناطيسي. يُظهر هذا التزام براكو بالابتكار المستمر في جميع وسائل التصوير وتركيزها على الطب الدقيق، مما يُسهم في تعزيز القدرات التشخيصية وزيادة كفاءة سير العمل السريري.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.