Global Ischemic Cerebral Stroke Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

5.26 Billion

USD

9.08 Billion

2025

2033

USD

5.26 Billion

USD

9.08 Billion

2025

2033

| 2026 –2033 | |

| USD 5.26 Billion | |

| USD 9.08 Billion | |

| % | |

|

تقسيم سوق السكتة الدماغية الإقفارية العالمية، حسب فئة الدواء (حاصرات قنوات الكالسيوم، ومذيبات الجلطات، وغيرها)، والعلاج (الأدوية، والجراحة، وغيرها)، والتشخيص (التصوير المقطعي المحوسب للأوعية الدموية، والتصوير المقطعي المحوسب وفحص دوبلر للشريان السباتي، والتصوير بالرنين المغناطيسي، والتصوير الرقمي الطرحي للأوعية الدموية، وغيرها)، والأعراض (بداية مفاجئة لشلل نصفي، وشلل رباعي، وشلل أحادي، وفقدان البصر في عين واحدة، وازدواج الرؤية، وعيوب المجال البصري، ونقص الإحساس النصفي، وعسر التلفظ، وتدلي الوجه، والدوار، والترنح، والرأرأة، والحبسة الكلامية، وفقدان الوعي، وغيرها)، والجرعة (الحقن، والأقراص، وغيرها)، وطريقة الإعطاء (عن طريق الفم، والوريد، وغيرها)، والمستخدمون النهائيون (العيادات، والمستشفيات، وغيرها)، وقناة التوزيع (صيدليات المستشفيات، والصيدليات العامة). والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق السكتة الدماغية الإقفارية

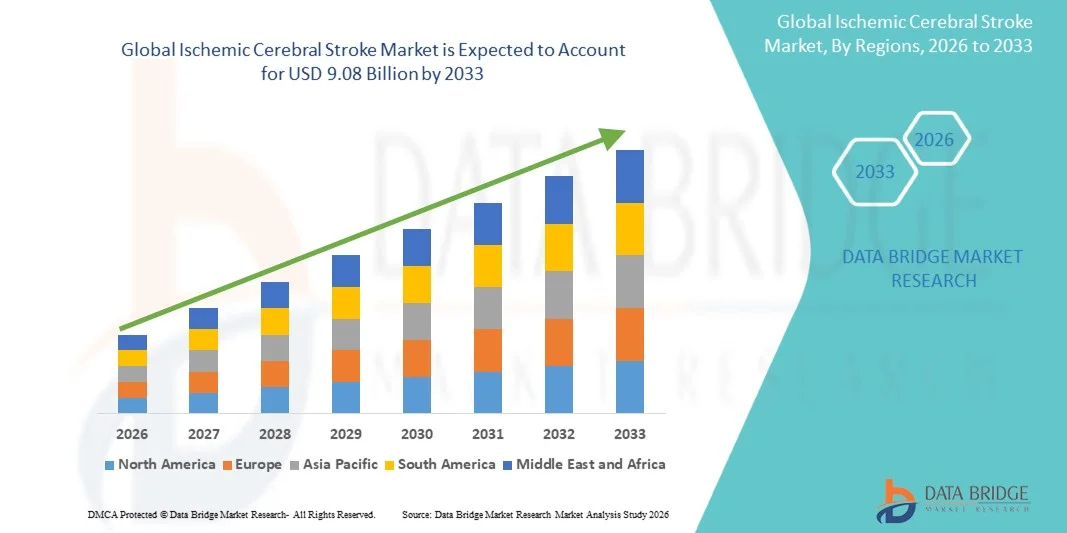

- بلغت قيمة سوق السكتة الدماغية الإقفارية العالمية 5.26 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 9.08 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 7.07% خلال فترة التوقعات.

- يعود نمو السوق بشكل كبير إلى ارتفاع معدل انتشار السكتة الدماغية الإقفارية عالميًا، وتزايد حالات الإصابة بأمراض القلب والأوعية الدموية، وتنامي الوعي بأهمية التشخيص المبكر والتدخل العلاجي السريع. وتساهم التطورات في تقنيات التصوير العصبي، والعلاجات الحالّة للخثرات، والإجراءات الوعائية طفيفة التوغل في تحسين النتائج السريرية وتوسيع نطاق استخدام العلاج في المستشفيات ومراكز علاج السكتة الدماغية المتخصصة.

- علاوة على ذلك، فإن تزايد المبادرات الحكومية التي تركز على برامج التوعية بالسكتة الدماغية، وتوسيع نطاق البنية التحتية لخدمات الطوارئ الطبية، وزيادة الاستثمارات في مرافق الرعاية المتقدمة للسكتة الدماغية، كلها عوامل تُرسخ حلول علاج السكتة الدماغية الإقفارية كعناصر أساسية في الرعاية العصبية الحادة. وتُسهم هذه العوامل المتضافرة في تسريع تبني علاجات وأجهزة السكتة الدماغية الإقفارية، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق السكتة الدماغية الإقفارية

- تُعدّ حلول علاج السكتة الدماغية الإقفارية، بما في ذلك الأدوية المُذيبة للجلطات، وأجهزة استئصال الخثرة الميكانيكية، وأنظمة التصوير العصبي المتقدمة، مكونات أساسية في الإدارة الحديثة للسكتة الدماغية الحادة. تُتيح هذه الحلول التشخيص السريع، وإزالة الجلطة في الوقت المناسب، واستعادة تدفق الدم إلى الدماغ، وتحسين معدلات بقاء المرضى على قيد الحياة في أقسام الطوارئ ومراكز السكتة الدماغية المتخصصة.

- يعود الطلب المتزايد على علاجات السكتة الدماغية الإقفارية بشكل أساسي إلى ارتفاع معدل الإصابة بأمراض القلب والأوعية الدموية عالميًا، وتزايد عدد كبار السن، وتنامي الوعي بأعراض السكتة الدماغية المبكرة، وتحسين أنظمة الاستجابة للطوارئ. بالإضافة إلى ذلك، تُسهم التطورات في الإجراءات الوعائية طفيفة التوغل في تحسين فعالية العلاج ونتائج التعافي بشكل ملحوظ.

- هيمنت أمريكا الشمالية على سوق علاج السكتة الدماغية الإقفارية بحصة إيرادات بلغت 39.4% في عام 2025، مدفوعةً بالبنية التحتية المتطورة للرعاية الصحية، والإقبال الكبير على إجراءات استئصال الخثرة الميكانيكية، وسياسات التعويض القوية، ووجود كبرى شركات تصنيع الأجهزة الطبية. وشهدت الولايات المتحدة نموًا ملحوظًا بفضل توسع مراكز علاج السكتة الدماغية الشاملة وزيادة استخدام تقنيات التصوير العصبي السريع واستخراج الجلطات.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق علاج السكتة الدماغية الإقفارية خلال الفترة المتوقعة، حيث من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 11.8%، مدعوماً بارتفاع معدل انتشار السكتة الدماغية، وتحسين الوصول إلى الرعاية الصحية، وتوسيع البنية التحتية للمستشفيات، وزيادة المبادرات الحكومية التي تركز على إدارة أمراض القلب والأوعية الدموية في دول مثل الصين والهند واليابان.

- هيمنت طريقة الحقن الوريدي بنسبة 63.7% في عام 2025، مما يعكس دورها الحاسم في علاجات التخثر الطارئة

نطاق التقرير وتجزئة سوق السكتة الدماغية الإقفارية

|

صفات |

رؤى رئيسية حول سوق السكتة الدماغية الإقفارية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• باير إيه جي (ألمانيا) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق السكتة الدماغية الإقفارية

" التطورات في تقنيات التصوير والعلاج الدقيق المدعومة بالذكاء الاصطناعي "

- يُعدّ دمج الذكاء الاصطناعي في التصوير العصبي والتشخيص وتخطيط العلاج اتجاهًا هامًا ومتسارعًا في سوق علاج السكتة الدماغية الإقفارية عالميًا، وذلك لتمكين اتخاذ قرارات سريرية أسرع وأكثر دقة. تُساعد هذه التقنيات المتقدمة الأطباء في تحديد انسدادات الأوعية الدموية الكبيرة، وتقييم حجم منطقة الاحتشاء، وتحديد مدى ملاءمة المريض للعلاج الحالّ للخثرة أو استئصال الخثرة الميكانيكي ضمن فترات زمنية حرجة.

- على سبيل المثال، في مايو 2022، حصلت شركة Viz.ai على موافقة تنظيمية موسعة لمنصتها التصويرية للسكتة الدماغية المدعومة بالذكاء الاصطناعي، والمصممة للكشف السريع عن انسداد الأوعية الدموية الكبيرة المشتبه به، وتنبيه أخصائيي السكتة الدماغية في الوقت الفعلي. وبالمثل، تواصل شركة RapidAI تطوير منصتها RAPID، التي تدعم التحليل الآلي لتصوير التروية الدموية لتوجيه قرارات علاج السكتة الدماغية الحادة.

- يُساهم اعتماد أجهزة استئصال الخثرة الميكانيكية المتطورة وأجهزة استخراج الخثرة من الجيل التالي في تحسين معايير العلاج. كما تُحسّن الابتكارات في تصميم القسطرة وأنظمة استخراج الخثرة معدلات إعادة التروية ونتائج المرضى، لا سيما في مراكز علاج السكتة الدماغية الشاملة.

- بالإضافة إلى ذلك، يُتيح التوسع في استخدام شبكات علاج السكتة الدماغية عن بُعد ومنصات التصوير السحابية استشارات أسرع بين مراكز علاج السكتة الدماغية الأولية وأطباء الأعصاب، لا سيما في المناطق النائية والمحرومة من الخدمات. ويُساهم هذا التحول الرقمي في تقليل الوقت اللازم لتلقي العلاج وتوسيع نطاق الوصول إلى التدخل في الوقت المناسب.

- إن التركيز المتزايد على الطب الدقيق، والفرز القائم على البيانات، وتحسين سير العمل، يعيد تشكيل بروتوكولات إدارة السكتة الدماغية الحادة بشكل جذري في المستشفيات حول العالم.

- يتزايد الطلب على حلول التشخيص والتدخل المتقدمة تقنياً بسرعة في جميع أنظمة الرعاية الصحية المتقدمة والناشئة، حيث يعطي مقدمو الخدمات الأولوية لأوقات الاستجابة الأسرع وتحسين نتائج البقاء على قيد الحياة والتعافي.

ديناميكيات سوق السكتة الدماغية الإقفارية

السائق

"ارتفاع معدل الإصابة بالسكتة الدماغية عالمياً وتوسيع نطاق الوصول إلى الرعاية العاجلة"

- يُعدّ الانتشار العالمي المتزايد للسكتة الدماغية الإقفارية، والناجم عن شيخوخة السكان، وقلة النشاط البدني، وارتفاع ضغط الدم، وداء السكري، واضطرابات القلب والأوعية الدموية، عاملاً رئيسياً يُحفّز نمو السوق. ومع تزايد عبء أمراض الأوعية الدموية الدماغية، تُعطي أنظمة الرعاية الصحية الأولوية للتشخيص المبكر وحلول التدخل السريع.

- فعلى سبيل المثال، أعلنت شركة ميدترونيك في يناير 2023 عن تحقيق تقدم مستمر في منتجاتها الخاصة بالأوعية الدموية العصبية، بما في ذلك أجهزة استخراج الخثرات Solitaire™ المستخدمة في عمليات استئصال الخثرات الميكانيكية، مما يعزز مكانتها في مجال التدخلات العلاجية للسكتة الدماغية الإقفارية الحادة. ومن المتوقع أن تُسهم هذه التطورات الاستراتيجية من جانب الشركات الرائدة في هذا القطاع في تسريع نمو السوق خلال الفترة المتوقعة.

- تساهم المبادرات الحكومية وحملات التوعية التي تشجع على الكشف المبكر عن السكتة الدماغية - مثل برنامج FAST (الوجه، الذراعان، الكلام، الوقت) - في تسريع عمليات دخول المستشفيات وزيادة الطلب على التصوير التشخيصي والعلاجات التدخلية.

- يساهم توسيع مراكز علاج السكتة الدماغية المتخصصة، وتحسين أطر التعويض في الاقتصادات المتقدمة، والاستثمارات في البنية التحتية المتقدمة للتصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي، في دعم إمكانية الوصول إلى العلاج.

- إن التوافر المتزايد للعوامل المذيبة للجلطات والإجراءات داخل الأوعية الدموية، بالإضافة إلى تحسين أنظمة الاستجابة الطبية الطارئة، يعزز بشكل كبير معدلات البقاء على قيد الحياة والتعافي الوظيفي، مما يدفع الطلب المستدام في السوق

ضبط النفس/التحدي

" ارتفاع تكاليف العلاج ومحدودية الوصول إليه في البيئات ذات الموارد المحدودة "

- تشكل التكلفة الباهظة المرتبطة بأنظمة التصوير المتقدمة، وأجهزة استئصال الخثرة، وإدارة العناية المركزة، وإعادة التأهيل بعد السكتة الدماغية، عائقًا كبيرًا أمام نمو السوق، لا سيما في البلدان ذات الدخل المنخفض والمتوسط. وتفتقر العديد من مرافق الرعاية الصحية إلى البنية التحتية اللازمة لتوفير رعاية شاملة لمرضى السكتة الدماغية.

- فعلى سبيل المثال، تتطلب إجراءات استئصال الخثرة الميكانيكية غرف عمليات عصبية متخصصة وأخصائيين مدربين، والذين غالباً ما يتركزون في المستشفيات الجامعية الحضرية، مما يحد من إمكانية وصول المرضى في المناطق الريفية إليها.

- يؤدي تأخر وصول المريض إلى المستشفى بعد انتهاء الفترة العلاجية إلى تقييد استخدام العلاج الحالّ للخثرات والعلاج داخل الأوعية الدموية، مما يقلل من معدلات أهلية المرضى للعلاج.

- قد تؤدي التعقيدات التنظيمية، ومتطلبات التحقق السريري الصارمة، والتفاوتات في التعويضات بين المناطق، إلى إبطاء اعتماد علاجات وأجهزة جديدة للسكتة الدماغية

- علاوة على ذلك، يساهم عدم كفاية الوعي العام في بعض المناطق بشأن أعراض السكتة الدماغية المبكرة في تأخر التشخيص وسوء النتائج، مما يحد بشكل غير مباشر من الطلب على حلول العلاج المتقدمة.

- سيكون التصدي لهذه التحديات من خلال الاستثمار في البنية التحتية للرعاية الصحية، واستراتيجيات ترشيد التكاليف، وبرامج التدريب المهني، وتوسيع نطاق التغطية التأمينية، أمراً ضرورياً لضمان الوصول العادل والنمو المستدام طويل الأجل في السوق العالمية لعلاج السكتة الدماغية الإقفارية.

نطاق سوق السكتة الدماغية الإقفارية

يتم تقسيم السوق على أساس فئة الدواء، والعلاج، والتشخيص، والأعراض، والجرعة، وطريقة الإعطاء، والمستخدمين النهائيين، وقناة التوزيع.

• حسب فئة الدواء

استنادًا إلى فئة الدواء، يُقسّم السوق إلى حاصرات قنوات الكالسيوم، ومذيبات الجلطات، وأدوية أخرى. هيمنت مذيبات الجلطات على السوق بحصة إيرادات بلغت 52.3% في عام 2025، نظرًا لدورها المحوري في إذابة الجلطات الدموية في حالات السكتة الدماغية الإقفارية الحادة. تُستخدم مذيبات الجلطات على نطاق واسع في المستشفيات نظرًا لفعاليتها المثبتة في الحد من تلف الخلايا العصبية. وتُعزز هيمنة هذا القطاع بروتوكولات الطوارئ الخاصة بالسكتة الدماغية التي تتطلب إعطاء الدواء بسرعة. يُعد مُنشِّط البلازمينوجين النسيجي المؤتلف (rtPA) العلاج الأكثر شيوعًا لمذيبات الجلطات على مستوى العالم. تحرص المستشفيات على توفير مجموعات طوارئ مُجهزة جيدًا لضمان العلاج في الوقت المناسب. يُساهم تزايد انتشار السكتة الدماغية والوعي بأهمية التدخل المبكر في زيادة الإقبال على استخدام مذيبات الجلطات. تستفيد مذيبات الجلطات من برامج التعويضات المُيسّرة في الأسواق المتقدمة. تُشجع الأدلة السريرية القوية على قبولها على نطاق واسع من قِبل الأطباء. يشهد هذا القطاع إقبالًا في مرافق الرعاية الصحية الحضرية وشبه الحضرية على حد سواء. كما يُساهم التدريب المُتقدم للطاقم الطبي في ضمان الاستخدام الأمثل. تُعزز المبادرات الحكومية الداعمة لرعاية السكتة الدماغية الحادة هذا النمو. قد يؤدي البحث المستمر في مجال التحلل الخثري الممتد إلى زيادة عدد المرضى وزيادة الإقبال على العلاج.

من المتوقع أن يشهد قطاع حاصرات قنوات الكالسيوم أسرع معدل نمو سنوي مركب بنسبة 15.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدامها في الوقاية الثانوية من السكتة الدماغية الإقفارية. كما أن ارتفاع معدلات انتشار ارتفاع ضغط الدم والأمراض القلبية الوعائية المصاحبة له يزيد من الإقبال على هذا القطاع. وتُسهّل التركيبات الدوائية الجنيسة الوصول إلى العلاج. ويدعم توسيع برامج الرعاية الصحية الوقائية النمو في الاقتصادات الناشئة. وتوصي الإرشادات السريرية باستخدام حاصرات قنوات الكالسيوم للإدارة طويلة الأمد. وتُحسّن برامج توعية الأطباء من معدلات وصف الأدوية. كما تُعزز منصات التطبيب عن بُعد التزام المرضى بالعلاج. ويُساهم التكامل مع أجهزة المراقبة عن بُعد في زيادة الإقبال على هذا القطاع. ويدعم التمويل الحكومي لإدارة الأمراض المزمنة استخدام هذه الأدوية. وتُسلط برامج تثقيف المرضى الضوء على فوائدها في الوقاية من تكرار الإصابة. ويشهد هذا القطاع طلبًا متزايدًا في العيادات الخارجية. وتُعزز تركيبات توصيل الأدوية الجديدة من الالتزام بالعلاج وانتشاره في السوق.

• عن طريق العلاج

استنادًا إلى نوع العلاج، يُقسّم السوق إلى ثلاثة قطاعات: الأدوية، والجراحة، وغيرها. وقد هيمن قطاع الأدوية على السوق بحصة بلغت 58.7% في عام 2025، مدفوعًا بالتدخلات الدوائية غير الجراحية مثل مضادات الصفيحات، ومضادات التخثر، ومذيبات الجلطات. وتُفضّل الأدوية نظرًا لسرعة بدء العلاج خلال المرحلة الحادة. وتضمن المستشفيات مستويات مخزون عالية للاستخدام في حالات الطوارئ. وتوصي الإرشادات السريرية بشدة بالإعطاء المبكر للأدوية. وتُقلّل الأدوية من تكاليف العلاج مقارنةً بالتدخلات الجراحية. وتُحسّن حملات التوعية من التزام المرضى بالعلاج. وتُمكّن خدمات التطبيب عن بُعد والمنصات الرقمية من وصف الأدوية في الوقت المناسب. ويدعم التمويل الحكومي لأدوية السكتة الدماغية توفيرها على نطاق واسع. ويُعدّ العلاج الدوائي معيارًا أساسيًا في بروتوكولات علاج السكتة الدماغية الطارئة. وتُحسّن التركيبات الدوائية المتقدمة من فعالية العلاج وتقلل من آثاره الجانبية. كما تُساهم التغطية التأمينية في زيادة القدرة على تحمل التكاليف. ويُعزز البحث والتطوير المستمر الخيارات العلاجية. وتستفيد المستشفيات من سلاسل إمداد الأدوية الراسخة التي تضمن توافرها باستمرار.

من المتوقع أن يشهد قطاع الجراحة أسرع معدل نمو سنوي مركب بنسبة 14.9% خلال الفترة من 2026 إلى 2033، وذلك بفضل التطورات في الإجراءات طفيفة التوغل مثل استئصال الخثرة الميكانيكي. كما أن زيادة توافر مرافق التدخلات العصبية يُسهم في زيادة الإقبال على هذه الإجراءات. وتتطلب حالات السكتة الدماغية الشديدة أو المعقدة بشكل متزايد تدخلات جراحية. ويُعزز الدعم التأميني وصول المرضى إلى هذه الإجراءات. وتُحسّن الابتكارات التكنولوجية، بما في ذلك الجراحة الروبوتية والجراحة بمساعدة الذكاء الاصطناعي، النتائج. ويُسهّل توسيع مراكز السكتة الدماغية المتخصصة اعتماد هذه الإجراءات. وتزيد برامج إعادة التأهيل بعد الجراحة من معدلات النجاح. كما يدعم الرصد عن بُعد الرعاية اللاحقة. وتُقلل الجراحات طفيفة التوغل من مدة الإقامة في المستشفى، مما يزيد من الإقبال عليها. ويُسهم ازدياد توافر جراحي الأعصاب المدربين في دعم النمو. وتُسلط حملات توعية المرضى الضوء على فعالية الجراحة. ويُعزز التطوير المستمر للأجهزة الجراحية من توسع هذا القطاع.

• حسب التشخيص

استنادًا إلى التشخيص، يُقسّم السوق إلى تصوير الأوعية الدموية المقطعي المحوسب والتصوير المقطعي المحوسب، وفحص دوبلر للشريان السباتي، والتصوير بالرنين المغناطيسي، وتصوير الأوعية الدموية الرقمي الطرحي، وغيرها. وقد هيمن قطاع تصوير الأوعية الدموية المقطعي المحوسب والتصوير المقطعي المحوسب على السوق بحصة بلغت 49.8% في عام 2025، وذلك بفضل قدرته على الكشف السريع والدقيق عن الآفات الإقفارية. وتعتمد المستشفيات على التصوير المقطعي المحوسب لتقييم حالات السكتة الدماغية الطارئة وتحديد أهلية المرضى للعلاج. وتتوفر فحوصات التصوير المقطعي المحوسب على نطاق واسع وبتكلفة أقل مقارنةً بالتصوير بالرنين المغناطيسي. ويضمن التكامل مع أنظمة أرشفة الصور والاتصالات (PACS) سير العمل بسلاسة. كما تُتيح أوقات المسح القصيرة فرز الحالات بسرعة وبدء العلاج. وتُعزز المبادرات الحكومية الداعمة للبنية التحتية للتصوير في حالات الطوارئ من اعتماد هذه التقنية. وتُعطي أقسام الطوارئ الأولوية للتصوير المقطعي المحوسب في العلاج الحالّ للخثرات. ويُحسّن التصوير المقطعي المحوسب المدعوم بالذكاء الاصطناعي من دقة التشخيص. وتُعزز التطورات التكنولوجية المستمرة من دقة الصورة. ويدعم ارتفاع معدل معالجة المرضى الطلب المستمر. وتضمن برامج التدريب تفسيرًا دقيقًا للصور. وتستخدم المستشفيات في المناطق الحضرية وشبه الحضرية التصوير المقطعي المحوسب على نطاق واسع.

من المتوقع أن يشهد قطاع التصوير بالرنين المغناطيسي أسرع معدل نمو سنوي مركب بنسبة 13.7% خلال الفترة من 2026 إلى 2033 ، وذلك بفضل حساسيته العالية في الكشف المبكر عن التغيرات الإقفارية وتقييم الأنسجة المتميز. ويدعم هذا النمو توسيع مرافق التصوير بالرنين المغناطيسي في المستشفيات والعيادات. كما تُعزز التقنيات المتقدمة، مثل التصوير الموزون بالانتشار، دقة التشخيص. ويساهم تزايد توفر أنظمة التصوير بالرنين المغناطيسي عالية المجال في تحسين دقة الصورة ودقة التشخيص. ويتيح دمج أدوات التصوير المدعومة بالذكاء الاصطناعي الكشف الأسرع والتحليل الآلي للآفات الإقفارية. ويعزز تزايد استخدام التصوير بالرنين المغناطيسي في مراكز علاج السكتة الدماغية الخارجية والطوارئ التشخيص المبكر. كما يُحسّن التدريب المستمر لأخصائيي الأشعة والفنيين كفاءة الاستخدام ودقة التفسير. وتُساهم الاستثمارات الحكومية والخاصة في البنية التحتية للرعاية الصحية في توسيع نطاق الوصول إلى التصوير بالرنين المغناطيسي في المناطق شبه الحضرية والريفية. وتزيد الابتكارات التكنولوجية، بما في ذلك أنظمة التصوير بالرنين المغناطيسي المحمولة والمفتوحة، من راحة المريض وسهولة إجراء الفحص. ويتيح التعاون مع منصات التطبيب عن بُعد مراجعة صور الرنين المغناطيسي عن بُعد، مما يُعزز معدلات التدخل المبكر.

• حسب الأعراض

استنادًا إلى الأعراض، يُقسّم السوق إلى فئات تشمل: الشلل النصفي المفاجئ، والشلل الرباعي، والشلل الأحادي، وفقدان البصر في عين واحدة، وازدواج الرؤية، واضطرابات المجال البصري، واضطرابات الإحساس النصفي، وعسر التلفظ، وتدلي الوجه، والدوار، والترنح، والرأرأة، وفقدان القدرة على الكلام، وفقدان الوعي، وأعراض أخرى. وقد استحوذت فئة الشلل النصفي المفاجئ على الحصة السوقية بنسبة 55.6% في عام 2025، نظرًا لكونه المؤشر المبكر الأكثر شيوعًا للسكتة الدماغية الإقفارية. ويضمن التشخيص المبكر من قِبل فرق الطوارئ التدخل السريع والحد من الإعاقة طويلة الأمد. وتتبع المستشفيات والعيادات بروتوكولات تشخيصية صارمة للكشف عن الشلل النصفي. وتُسهم حملات التوعية التي تُنظمها الحكومة والمنظمات غير الحكومية في تعزيز زيارات المرضى في الوقت المناسب. ويتم إجراء التصوير التشخيصي، بما في ذلك التصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي، بسرعة للتأكيد. وتُعطي برامج إعادة التأهيل الأولوية لحالات الشلل النصفي لاستعادة الوظائف الحركية. وتركز فرق السكتة الدماغية متعددة التخصصات على التعافي الوظيفي والرعاية المنسقة. يُسهم توفر الأدوية المُذيبة للجلطات والتدخلات الجراحية في رفع كفاءة العلاج. كما تُعزز وحدات السكتة الدماغية الطارئة ومرافق العناية المركزة العصبية المتخصصة من تبني هذه التقنيات. وتدعم المبادرات الحكومية برامج رعاية مرضى السكتة الدماغية المصاحبة لشلل نصفي. وتُحسّن برامج تثقيف المرضى من التعرف على الأعراض المبكرة في المناطق الحضرية والريفية على حد سواء. ويُعزز التكامل التكنولوجي في وحدات السكتة الدماغية من المراقبة والمتابعة. ويضمن التدريب المستمر للكوادر الطبية دقة التقييم والتدخل.

من المتوقع أن يشهد قطاعا الدوار والترنح أسرع معدل نمو سنوي مركب بنسبة 15.1% خلال الفترة من 2026 إلى 2033، وذلك بفضل تحسن تشخيص السكتات الدماغية في الدورة الدموية الخلفية وتطور أساليب التشخيص. كما يُسهم التوسع في استخدام التصوير بالرنين المغناطيسي المتقدم والتصوير القائم على الذكاء الاصطناعي في الكشف المبكر. وتُمكّن أدوات التطبيب عن بُعد من مراقبة المرضى المعرضين للخطر عن بُعد، مما يُحسّن الالتزام بالعلاج. ويدعم توسع عيادات طب الأعصاب المتخصصة إدارة هذه الأعراض في العيادات الخارجية. ويُسهم ارتفاع مستوى الوعي بعلامات السكتة الدماغية الخفية بين المرضى ومقدمي الرعاية في التشخيص المبكر. وتتضمن بروتوكولات المستشفيات بشكل متزايد فحص الدوار للفئات الأكثر عرضة للخطر. وتُعزز السجلات الطبية الرقمية للمرضى وتتبع الأعراض بمساعدة الذكاء الاصطناعي معدلات الكشف المبكر. كما أن تزايد عدد كبار السن المصابين بأمراض مصاحبة يزيد من الطلب على هذا القطاع. وتُركز برامج تدريب الأطباء على التقييم الدقيق لاختلالات التوازن والتناسق الحركي. ويُحسّن تبني التقنيات الحديثة، بما في ذلك أجهزة المراقبة القابلة للارتداء، من تتبع النتائج الوظيفية. وتُقلل التدخلات الوقائية والعلاج في الوقت المناسب من المضاعفات وتدعم نمو هذا القطاع. وتُشجع المبادرات الحكومية والخاصة حملات التوعية التي تستهدف التعرف على الأعراض العصبية.

• حسب الجرعة

استنادًا إلى الجرعة، يُقسّم السوق إلى حقن، وأقراص، وأنواع أخرى. هيمنت الحقن على السوق بحصة بلغت 61.2% في عام 2025، وذلك بشكل أساسي لعلاج الجلطات الدموية الوريدية في حالات السكتة الدماغية الإقفارية الحادة. يضمن التوصيل السريع للدواء إلى الجسم تأثيرات علاجية فورية ويقلل من تلف الدماغ. تحتفظ المستشفيات بمخزون كافٍ للإعطاء الطارئ في وحدات السكتة الدماغية. تضمن بروتوكولات المراقبة سلامة المريض أثناء الإعطاء. تُسهم برامج التدخل المبكر في زيادة استخدام هذا النوع من العلاج في المستشفيات الحضرية وشبه الحضرية. يُغطي التأمين الصحي تكاليف حقن الجلطات الدموية الباهظة. يُحسّن البحث والتطوير المستمر في تركيبات الحقن من فعاليتها ويقلل من آثارها الجانبية. يُعزز توفرها في مراكز الرعاية الصحية المتخصصة وأقسام الطوارئ من استخدامها. يضمن تدريب الطاقم الطبي إعطاء الجرعات الصحيحة ويقلل من المضاعفات. تُعطي بروتوكولات السكتة الدماغية الطارئة الأولوية للعلاج الوريدي للمرضى المؤهلين. تُعزز البرامج الممولة حكوميًا إمكانية الوصول إلى هذا العلاج في المستشفيات العامة. يدعم التكامل مع منصات التطبيب عن بُعد المتابعة والمراقبة بعد الحقن. يضمن توسيع شبكات صيدليات المستشفيات استمرار الإمداد والتوافر.

من المتوقع أن يشهد قطاع الأقراص أسرع معدل نمو سنوي مركب بنسبة 14.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بالاستخدام طويل الأمد لمضادات التخثر ومضادات الصفيحات الفموية للوقاية الثانوية. كما أن سهولة الاستخدام للمرضى وإدارة الرعاية المنزلية تُعزز الالتزام بالعلاج. ويدعم هذا النمو ازدياد الوعي بأهمية الوقاية من تكرار السكتة الدماغية. وتُحسّن التركيبات الدوائية الجنيسة من القدرة على تحمل التكاليف وسهولة الوصول إلى الدواء. وتُسهّل العيادات الخارجية والصيدليات المجتمعية توزيع الأقراص. كما يُساهم التكامل مع تطبيقات الهاتف المحمول والتذكيرات في زيادة التزام المرضى بالعلاج. وتوصي الإرشادات السريرية بالعلاجات الفموية للإدارة طويلة الأمد. ويُعزز توسيع برامج الصحة الوقائية من معدلات وصف الأدوية. وتُحسّن أنظمة التأمين والسداد من سهولة الوصول إلى الدواء. وتُشجع الحملات التوعوية على الالتزام بتناول الأقراص يوميًا. وتُساعد المراقبة الطبية عن بُعد في تعديل الجرعات وتتبعها. ويُعزز التوافر في الصيدليات الريفية وشبه الحضرية من انتشار الدواء في السوق.

• عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم السوق إلى طرق فموية، ووريدية، وغيرها. وقد هيمنت الطرق الوريدية بحصة بلغت 63.7% في عام 2025، مما يعكس دورها المحوري في علاجات التخثر الطارئة. يُعدّ التوصيل السريع للدواء إلى الجسم ضروريًا لإنقاذ حياة مرضى السكتة الدماغية وتقليل تلف الخلايا العصبية. تُعطي المستشفيات الأولوية لتوفير العلاج الوريدي في أقسام الطوارئ. وتضمن مضخات التسريب المتقدمة والبروتوكولات المُستخدمة جرعات دقيقة. كما يُعزز التدفق الكبير للمرضى إلى مراكز الرعاية المتخصصة من اعتماد هذه الطريقة. وتُشجع برامج السكتة الدماغية الحادة المدعومة حكوميًا على توفير العلاج الوريدي في الوقت المناسب. ويضمن التدريب الطبي المستمر دقة الإعطاء. ويُحسّن التكامل مع السجلات الصحية الإلكترونية للمستشفى من تتبع العلاج. وتُحافظ وحدات السكتة الدماغية الطارئة على توفر الأدوية الوريدية بشكل فوري. وتُعزز إرشادات التدخل المبكر تفضيل العلاج الوريدي. وتُشير المستشفيات الحضرية إلى ارتفاع معدلات استخدام هذه الطريقة نظرًا لزيادة الوعي وتوفر البنية التحتية. وتُقلل بروتوكولات المراقبة من الآثار الجانبية أثناء العلاج. وتُحسّن الابتكارات الصيدلانية من استقرار وفعالية تركيبات الأدوية الوريدية.

من المتوقع أن يشهد العلاج عن طريق الفم أسرع معدل نمو سنوي مركب بنسبة 15% خلال الفترة من 2026 إلى 2033، مدفوعًا بالعلاجات الوقائية للمرضى المعرضين لمخاطر عالية. تُستخدم الأدوية الفموية على نطاق واسع في العيادات الخارجية والرعاية المنزلية للوقاية طويلة الأمد من تجلط الدم والوقاية الثانوية. تُعزز التركيبات سهلة الاستخدام من الالتزام بالعلاج وسهولة الوصول إليه. يضمن التطبيب عن بُعد والمراقبة عن بُعد تناول الدواء بشكل صحيح والالتزام به. تُشجع برامج الصحة الوقائية على العلاج الفموي لإدارة مخاطر تكرار السكتة الدماغية. يدعم توسيع عيادات الرعاية الأولية اعتماد العلاج الفموي. تُحسّن الأقراص الجنيسة من القدرة على تحمل التكاليف وسهولة الوصول إليها. تُسلط حملات التوعية الضوء على أهمية العلاج الوقائي الفموي. يُسهل التغطية التأمينية والتعويضات وصول المرضى إلى العلاج. تدعم برامج تثقيف المرضى الاستخدام الصحيح والمستمر. يُحسّن التكامل مع تطبيقات الصحة المتنقلة من تتبع الالتزام بالعلاج. يُعزز التوسع في المناطق الريفية وشبه الحضرية من انتشار العلاج في هذه القطاعات.

• من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم السوق إلى ثلاثة قطاعات: العيادات، والمستشفيات، وغيرها. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 65.4% في عام 2025، ويعود ذلك إلى الانتشار الواسع لوحدات رعاية السكتة الدماغية المتخصصة والبنية التحتية المتقدمة للتصوير العصبي. ولا تزال المستشفيات نقطة الاتصال الأولى لحالات السكتة الدماغية الإقفارية الحادة نظرًا لقدراتها على الاستجابة الطارئة. كما أن توفر التصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي، والعلاج الحالّ للخثرات، ومراقبة العناية المركزة، يعزز هيمنة هذا القطاع. وتُسهم الفرق متعددة التخصصات، التي تضم أطباء الأعصاب وجراحي الأعصاب وأخصائيي العناية المركزة، في تحسين نتائج العلاج. ويدعم التوسع في إنشاء مراكز معتمدة لعلاج السكتة الدماغية في الاقتصادات المتقدمة والناشئة نمو الإيرادات. وتُسهم استثمارات الحكومات في أنظمة الرعاية الصحية الطارئة بشكل كبير في زيادة حالات دخول المرضى. كما أن المستشفيات مجهزة بشكل أفضل لإجراء العمليات الجراحية المعقدة، مثل استئصال الخثرة الميكانيكي. ويؤدي ارتفاع معدل الإصابة بأمراض القلب والأوعية الدموية عالميًا إلى زيادة معدلات دخول المستشفيات. وتُسهم أطر السداد المواتية لعلاج السكتة الدماغية للمرضى الداخليين في دعم الطلب. ويُعزز دمج برامج علاج السكتة الدماغية عن بُعد ضمن شبكات المستشفيات التشخيص السريع وإعطاء الأدوية. إن التوسع المستمر في البنية التحتية واعتماد أنظمة دعم الحياة المتقدمة يعزز مكانة القطاع الرائدة.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 16.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على إعادة التأهيل بعد السكتة الدماغية والرعاية العصبية طويلة الأمد. وتلعب العيادات دورًا حيويًا في استشارات المتابعة وبرامج الوقاية الثانوية من السكتة الدماغية. كما أن ازدياد الوعي بأهمية الإدارة المبكرة للأعراض يشجع على زيارات العيادات الخارجية. ويساهم توسع عيادات طب الأعصاب المتخصصة وإعادة التأهيل في تسريع نمو هذا القطاع. وتوفر العيادات خيارات علاجية فعالة من حيث التكلفة مقارنةً بالإقامة المطولة في المستشفيات. كما أن ازدياد عدد كبار السن الذين يحتاجون إلى مراقبة دورية يدعم الطلب بشكل أكبر. ويشجع نمو مبادرات الرعاية الصحية الوقائية على إجراء فحوصات عصبية منتظمة. وتُمكّن التطورات التكنولوجية في أجهزة التشخيص المحمولة العيادات من إدارة حالات السكتة الدماغية الخفيفة بكفاءة. كما أن تحسين إمكانية الوصول في المناطق شبه الحضرية والريفية يعزز من وصول الخدمات إلى المرضى. وتساهم الشراكات المتزايدة بين المستشفيات ومراكز العيادات الخارجية في تعزيز شبكة الإحالة. كما يساهم التركيز المتزايد على العلاج التأهيلي الشخصي في استدامة معدل النمو السنوي المركب خلال فترة التوقعات.

• حسب قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، والصيدليات العامة، والصيدليات الإلكترونية. وقد هيمنت صيدليات المستشفيات على السوق بحصة إيرادات بلغت 48.5% في عام 2025، ويعود ذلك أساسًا إلى التوافر الفوري للأدوية الأساسية لعلاج السكتة الدماغية داخل المستشفيات. ففي حالات السكتة الدماغية الحادة، يُعدّ إعطاء الدواء بسرعة أمرًا بالغ الأهمية للحدّ من الضرر العصبي. وتحتفظ صيدليات المستشفيات بمخزون متخصص من الأدوية المُذيبة للجلطات، ومضادات التخثر، والعلاجات الداعمة. وتُعزز عقود الشراء القوية وسلاسل التوريد المركزية الكفاءة التشغيلية. كما يدعم ازدياد حالات دخول المستشفيات لتلقي علاج السكتة الدماغية الطارئة ارتفاع حجم صرف الأدوية. ويضمن توافر الصيادلة المُدرّبين الجرعات المناسبة ومراقبة الأدوية عالية الخطورة. ويُعزز الالتزام الصارم باللوائح التنظيمية ومعايير ضمان الجودة ريادة هذا القطاع. ويُعزز التمويل الحكومي المتزايد للبنية التحتية للمستشفيات قدرة شراء الأدوية. ويُسهّل دمج السجلات الطبية الإلكترونية إدارة الوصفات الطبية. ويستمر توسع مستشفيات الرعاية الصحية المتخصصة عالميًا في دعم هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 20.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتحول الرقمي السريع لخدمات الرعاية الصحية. ويشجع تزايد انتشار الإنترنت واستخدام الهواتف الذكية المرضى على طلب الأدوية عبر الإنترنت. توفر المنصات الإلكترونية الراحة والأسعار التنافسية وخدمات التوصيل إلى المنازل. كما يدعم تزايد الإقبال على تجديد وصفات الأدوية المزمنة عبر البوابات الرقمية الطلب المتكرر. وتعزز الموافقات التنظيمية للصيدليات الإلكترونية في مناطق متعددة مصداقية السوق. وتساهم أنظمة الدفع الرقمي الآمنة وميزات تحميل الوصفات الطبية في تعزيز ثقة المستهلك. كما يساهم توسع الاستشارات الطبية عن بُعد في زيادة مبيعات الأدوية عبر الإنترنت. ويساهم ارتفاع الوعي بالعلاج الوقائي للسكتة الدماغية أيضًا في النمو المستدام. وتساهم زيادة الاستثمارات في البنية التحتية للتجارة الإلكترونية في مجال الرعاية الصحية في تسريع قابلية التوسع. ويضمن عامل الراحة، إلى جانب توفر المنتجات على نطاق أوسع، نموًا قويًا متوقعًا لهذا القطاع.

تحليل إقليمي لسوق السكتة الدماغية الإقفارية

- هيمنت أمريكا الشمالية على سوق علاج السكتة الدماغية الإقفارية بحصة إيرادات بلغت 39.4% في عام 2025. ويعزى هذا التفوق إلى البنية التحتية المتطورة للرعاية الصحية، والإقبال الكبير على إجراءات استئصال الخثرة الميكانيكية، وسياسات التعويض القوية، ووجود كبرى شركات تصنيع الأجهزة الطبية.

- شهد السوق نموًا كبيرًا نتيجة لتوسع مراكز علاج السكتة الدماغية الشاملة وزيادة استخدام تقنيات التصوير العصبي السريع واستخراج الجلطات

- بالإضافة إلى ذلك، ساهمت خدمات الطوارئ الطبية المتطورة والوعي العام الواسع النطاق بأعراض السكتة الدماغية في تسريع عمليات دخول المستشفيات، مما يدعم التدخل المبكر ويحسن نتائج المرضى.

نظرة عامة على سوق السكتة الدماغية الإقفارية في الولايات المتحدة

شكّل سوق علاج السكتة الدماغية الإقفارية في الولايات المتحدة الأمريكية جزءًا كبيرًا من إيرادات أمريكا الشمالية، مدفوعًا بارتفاع معدلات استخدام استئصال الخثرة الميكانيكي والعلاجات الحالّة للخثرة في المستشفيات. كما يُتيح العدد المتزايد من مراكز علاج السكتة الدماغية المُجهزة بأجهزة التصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي المتطورة التشخيص والعلاج في الوقت المناسب. ويُمكّن الاستثمار المتزايد في شبكات علاج السكتة الدماغية عن بُعد المستشفيات الصغيرة من الوصول إلى استشارات المتخصصين عن بُعد، مما يُعزز كفاءة العلاج. ويُساهم انتشار عوامل خطر الإصابة بأمراض القلب والأوعية الدموية، مثل ارتفاع ضغط الدم والسكري، في زيادة الطلب على التدخلات العلاجية الحادة للسكتة الدماغية.

نظرة عامة على سوق السكتة الدماغية الإقفارية في أوروبا

من المتوقع أن يشهد سوق علاج السكتة الدماغية الإقفارية في أوروبا نموًا مطردًا، مدعومًا بلوائح الرعاية الصحية الصارمة، وزيادة التمويل المخصص لعلاج السكتة الدماغية، وارتفاع مستوى الوعي بالوقاية منها وإدارتها. ويُعزى هذا النمو إلى عوامل عدة، منها التوسع الحضري، وتحسين البنية التحتية للمستشفيات، وزيادة استخدام الأجهزة الوعائية الداخلية. وتستثمر دول مثل ألمانيا وفرنسا والمملكة المتحدة في أنظمة التصوير العصبي المتقدمة، وتوسع نطاق الوصول إلى المراكز المتخصصة في استئصال الخثرات، مما يضمن توفير العلاج في الوقت المناسب للمرضى. إضافةً إلى ذلك، تُشجع المبادرات الرامية إلى تحسين الوعي العام بالسكتة الدماغية والتعرف المبكر على أعراضها على سرعة قبول المرضى في المستشفيات، مما يُسهم إيجابًا في نمو السوق.

نظرة عامة على سوق السكتة الدماغية الإقفارية في المملكة المتحدة

من المتوقع أن يشهد سوق علاج السكتة الدماغية الإقفارية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب، وذلك بفضل التركيز المتزايد على التدخل المبكر وتوفير الرعاية المتقدمة للسكتة الدماغية. كما أن توسيع نطاق المستشفيات المجهزة لعلاج السكتة الدماغية وتحسين تدريب العاملين في مجال الرعاية الصحية يُسهمان في تحسين تقديم العلاج. علاوة على ذلك، من المتوقع أن تستمر المبادرات الحكومية الرامية إلى خفض معدلات الوفيات والإصابات المرتبطة بالسكتة الدماغية، إلى جانب زيادة استخدام العلاجات المُذيبة للجلطات، في دفع نمو السوق في المناطق الحضرية وشبه الحضرية على حد سواء.

نظرة عامة على سوق السكتة الدماغية الإقفارية في ألمانيا

من المتوقع أن يشهد سوق علاج السكتة الدماغية الإقفارية في ألمانيا نموًا ملحوظًا، مدفوعًا بالبنية التحتية المتطورة للمستشفيات، وزيادة الوعي ببروتوكولات علاج السكتة الدماغية، واعتماد أجهزة استخراج الجلطات طفيفة التوغل. كما أن الاستثمار في تقنيات التصوير المتقدمة، مثل التصوير المقطعي المحوسب للتروية والتصوير بالرنين المغناطيسي للأوعية الدموية، يدعم التشخيص الدقيق وفي الوقت المناسب، في حين أن المبادرات الحكومية الرامية إلى تحسين معايير الرعاية الصحية القلبية الوعائية تعزز توسع السوق.

نظرة عامة على سوق السكتة الدماغية الإقفارية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج السكتة الدماغية الإقفارية في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 11.8% خلال الفترة المتوقعة. ويُعزى هذا النمو إلى عدة عوامل، منها ارتفاع معدلات انتشار السكتة الدماغية، وتحسين الوصول إلى الرعاية الصحية، وتوسيع البنية التحتية للمستشفيات، وزيادة المبادرات الحكومية التي تركز على إدارة أمراض القلب والأوعية الدموية. وتشهد دول مثل الصين والهند واليابان تحضرًا سريعًا واستثمارات متزايدة في مستشفيات الرعاية التخصصية، مما يُسهم في تحسين توافر إجراءات استئصال الخثرة الميكانيكية وتقنيات التصوير العصبي المتقدمة. إضافةً إلى ذلك، تُساهم حملات التوعية وبرامج الفحص المدعومة حكوميًا في تحسين معدلات الكشف المبكر، مما يدعم توسع السوق بشكل أكبر.

نظرة عامة على سوق السكتة الدماغية الإقفارية في اليابان

يشهد سوق علاج السكتة الدماغية الإقفارية في اليابان نموًا متزايدًا نتيجة لشيخوخة السكان، وارتفاع معدلات الإصابة بالسكتة الدماغية، والتركيز الكبير على التشخيص المبكر. وتتيح شبكات المستشفيات المتطورة المجهزة بوحدات متخصصة لعلاج السكتة الدماغية، بالإضافة إلى دمج خدمات الاستشارات الطبية عن بُعد، إمكانية العلاج السريع، بما في ذلك استئصال الخثرة الميكانيكي وإذابة الجلطات. كما أن زيادة الإنفاق على الرعاية الصحية والمبادرات الحكومية الرامية إلى تحسين نتائج أمراض القلب والأوعية الدموية تُسهم في تسريع نمو السوق.

نظرة عامة على سوق السكتة الدماغية الإقفارية في الصين

استحوذت الصين على الحصة الأكبر من سوق علاج السكتة الدماغية الإقفارية في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعةً بتزايد عدد كبار السن، وارتفاع معدلات انتشار عوامل خطر الإصابة بأمراض القلب والأوعية الدموية، والتوسع الكبير في مستشفيات الرعاية التخصصية. وقد ساهمت المبادرات الحكومية التي تُشجع على الكشف المبكر عن السكتة الدماغية، والاستثمار في تقنيات التصوير العصبي، وزيادة الوعي بعلاج السكتة الدماغية الحادة، في زيادة الإقبال على العلاج الحالّ للخثرات واستئصال الخثرة الميكانيكي. كما يُعزز تزايد عدد مراكز علاج السكتة الدماغية المتخصصة وصول المرضى إلى التدخلات السريعة والفعالة.

حصة السوق للسكتة الدماغية الإقفارية

تتولى شركات راسخة قيادة صناعة علاج السكتة الدماغية الإقفارية بشكل أساسي، بما في ذلك:

• باير إيه جي (ألمانيا)

• بوهرينغر إنجلهايم إنترناشونال جي إم بي إتش (ألمانيا)

• فايزر إنك (الولايات المتحدة)

• بريستول مايرز سكويب كومباني (الولايات المتحدة)

• جونسون آند جونسون (الولايات المتحدة)

• سانوفي (فرنسا)

• إف. هوفمان-لا روش ليمتد (سويسرا)

• أبوت (الولايات المتحدة)

• ميدترونيك بي إل سي (أيرلندا) •

سترايكر كوربوريشن (الولايات المتحدة)

• بينومبرا، إنك (الولايات المتحدة)

• تيرومو كوربوريشن (اليابان)

• بوسطن ساينتيفيك كوربوريشن (الولايات المتحدة)

• سيمنز هيلثينيرز إيه جي (ألمانيا)

• جي إي هيلث كير تكنولوجيز إنك (الولايات المتحدة)

• ميرك آند كو، إنك (الولايات المتحدة)

• أمجن إنك (الولايات المتحدة)

• دايتشي سانكيو كومباني ليمتد (اليابان)

• أسترازينيكا بي إل سي (المملكة المتحدة)

• نوفارتس إيه جي (سويسرا)

آخر التطورات في سوق السكتة الدماغية الإقفارية العالمية

- في مارس 2024، قدمت شركة ميدترونيك جهاز Solitaire™ X Platinum+ Stent Retriever، وهو جهاز متطور لاستئصال الخثرة يتميز بمرونة محسّنة وقوة شعاعية تزيد من نجاح إزالة الجلطة لدى المرضى الذين يعانون من السكتة الدماغية الإقفارية الحادة، مما يقلل من الصدمة التي يتعرض لها جدار الوعاء الدموي ويدعم معدلات إعادة التروية الأعلى.

- في أكتوبر 2024، أعلنت شركة Prolong Pharmaceuticals, LLC أن علاجها التجريبي PP-007 (كربوكسي هيموجلوبين بقري مُبَغْلَج) قد حصل على تصنيف المسار السريع من إدارة الغذاء والدواء الأمريكية لعلاج السكتة الدماغية الإقفارية الحادة، وهو مصمم لتحسين أكسجة الأنسجة والنتائج بعد الإصابة بالسكتة الدماغية.

- في سبتمبر 2024، أعلنت شركة سيمسير للأدوية المحدودة أن أقراص سانبيكسين تحت اللسان (إيدارافون وديكسبورنيول) حصلت على تصنيف العلاج المبتكر من إدارة الغذاء والدواء الأمريكية لعلاج السكتة الدماغية الإقفارية الحادة، وذلك اعترافاً بإمكانية تحسين النتائج السريرية مقارنة بالعلاجات الحالية.

- في مارس 2025، حصلت شركة جينينتيك على موافقة إدارة الغذاء والدواء الأمريكية على عقار TNKase (تينيكتيبلاز) كعامل حالّ للخثرات لدى البالغين المصابين بالسكتة الدماغية الإقفارية الحادة، مما يمثل أول دواء جديد حالّ للخثرات للسكتة الدماغية يحصل على موافقة إدارة الغذاء والدواء منذ عقود، ويوفر خيارًا سريعًا لإعطاء جرعة واحدة لإذابة الجلطة.

- في مايو 2025، أظهرت نتائج التجربة العشوائية ASSET-IT أن إضافة تيروفيبان عن طريق الوريد إلى التحلل الخثري الجهازي القياسي قد حسّن بشكل كبير النتائج الوظيفية لدى المرضى الذين عولجوا في غضون 4.5 ساعات من بداية السكتة الدماغية الإقفارية الحادة، مما يعزز الأدلة على استراتيجيات العلاج المساعدة.

- في يوليو 2025، قامت شركات الأدوية والتكنولوجيا الحيوية المبتكرة، مثل شركة فارماز، بتسجيل أول مريض في المرحلة الثالثة من التجارب السريرية لعقار سوفاتيلتيد، وهو ناهض جديد لمستقبلات الإندوثيلين-ب يهدف إلى تحسين التعافي الوظيفي بعد السكتة الدماغية الإقفارية الحادة، مما يشير إلى استمرار زخم البحث والتطوير.

- في يوليو 2025، حصل دواء ريفاليسيو على تصنيف المسار السريع من إدارة الغذاء والدواء الأمريكية (FDA) لعلاج RNS60، وهو علاج بمحلول ملحي فائق التشبع بالأكسجين، ويخضع حاليًا للتقييم لتأثيراته الداعمة للميتوكوندريا والمضادة للالتهابات في السكتة الدماغية الإقفارية، مما يؤكد على أهمية اتباع مناهج علاجية متنوعة تتجاوز العلاج التقليدي لانحلال الخثرة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.