Global Leukodystrophy Drug Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

750.00 Billion

USD

1,186.39 Billion

2025

2033

USD

750.00 Billion

USD

1,186.39 Billion

2025

2033

| 2026 –2033 | |

| USD 750.00 Billion | |

| USD 1,186.39 Billion | |

| % | |

|

تقسيم سوق أدوية الحثل الكريات البيضاء العالمي، حسب النوع (الحثل الكريات البيضاء المتبدل اللون، ومرض كرابي، والحثل الكريات البيضاء المرتبط بالكروموسوم X، ومرض ألكسندر، ومرض فابري، وغيرها)، والعلاج (العلاج الوظيفي، وعلاج النطق، والعلاج الطبيعي)، والمعالجة (الأدوية وزرع الخلايا الجذعية)، وفئة الأدوية (مضادات الصرع، والمسكنات، وغيرها)، وطريقة الإعطاء (عن طريق الفم والحقن)، وقناة التوزيع (صيدليات المستشفيات، وصيدليات البيع بالتجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أدوية علاج الحثل الكريات البيضاء

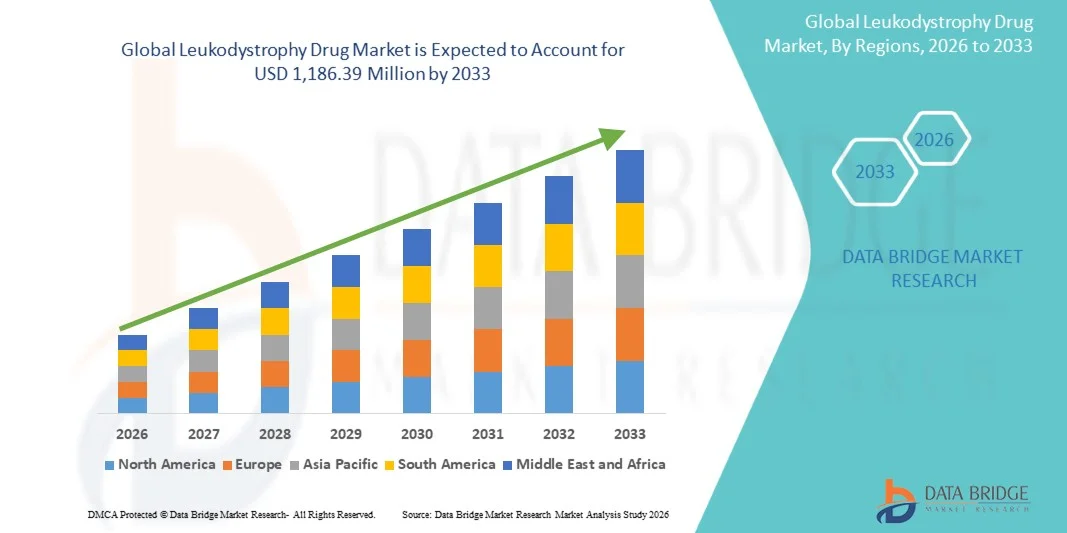

- بلغت قيمة سوق الأدوية العالمية لعلاج ضمور المادة البيضاء 750 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1186.39 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.90% خلال فترة التوقعات.

- يعود نمو السوق بشكل أساسي إلى ارتفاع معدل انتشار اضطرابات الحثل الكريات البيضاء، وزيادة الوعي بالأمراض الوراثية النادرة، والتقدم في العلاج الجيني والتدخلات الدوائية الموجهة. وتشجع هذه العوامل على زيادة الاستثمار في البحث والتطوير من أجل علاجات فعالة.

- بالإضافة إلى ذلك، فإن تزايد طلب المرضى على خيارات علاجية محسّنة، إلى جانب الحوافز التنظيمية لتطوير الأدوية اليتيمة، يُسرّع من طرح علاجات جديدة لمرض الحثل الكريات البيضاء. وتُحفّز هذه الديناميكيات المتداخلة اعتماد حلول علاجية متخصصة، مما يُعزز بشكل كبير توسع هذا القطاع.

تحليل سوق أدوية علاج الحثل الكريات البيضاء

- تُعد أدوية علاج الحثل الكريات البيضاء، التي توفر خيارات علاجية موجهة لاضطرابات المادة البيضاء الوراثية النادرة، ذات أهمية متزايدة في إدارة تطور المرض وتحسين نوعية حياة المريض نظرًا لقدرتها على إبطاء أو تعديل التدهور العصبي.

- يعود الطلب المتزايد على علاجات الحثل الكريات البيضاء في الدماغ بشكل أساسي إلى تزايد الوعي بالاضطرابات الوراثية النادرة، والتقدم في علاجات الأدوية وزراعة الخلايا الجذعية، وزيادة استثمارات شركات الأدوية في تطوير الأدوية اليتيمة

- هيمنت أمريكا الشمالية على سوق أدوية الحثل الكريات البيضاء بحصة إيرادات بلغت 42.5% في عام 2025، مدعومةً ببنية تحتية متطورة للرعاية الصحية، ووعي عالٍ لدى المرضى، وحضور قوي للشركات الرائدة في هذا القطاع. وشهدت الولايات المتحدة نموًا ملحوظًا في التجارب السريرية والموافقات على علاجات جديدة للحثل الكريات البيضاء، لا سيما في العلاجات الدوائية، مدفوعةً بشركات الأدوية الراسخة والشركات الناشئة في مجال التكنولوجيا الحيوية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا في سوق أدوية الحثل الكريات البيضاء خلال فترة التوقعات، وذلك بفضل تحسين البنية التحتية للرعاية الصحية، وزيادة معدلات تشخيص المرض، وارتفاع الاستثمارات في أبحاث الأمراض النادرة.

- هيمن قطاع الأدوية على سوق أدوية الحثل الكريات البيضاء في عام 2025 بحصة بلغت 55.2%، مدفوعًا بتوافرها الواسع واعتمادها في الممارسة السريرية.

نطاق التقرير وتجزئة سوق أدوية الحثل الكريات البيضاء

|

صفات |

رؤى رئيسية حول سوق أدوية علاج الحثل الكريات البيضاء |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق أدوية الحثل الكريات البيضاء

"التطورات في العلاج الجيني والعلاجات الموجهة"

- يُعدّ تزايد استخدام العلاج الجيني والأدوية الموجهة بدقة اتجاهًا هامًا ومتسارعًا في سوق أدوية الحثل الكريات البيضاء العالمي، مما يوفر إمكانية تعديل مسار المرض على المدى الطويل وتحسين النتائج العصبية.

- فعلى سبيل المثال، يُلهم العلاج الجيني AVXS-101 لضمور العضلات الشوكي، مناهج مماثلة لمرضى الحثل الكريات البيضاء، مما يُظهر إمكانية العلاجات بجرعة واحدة لتغيير مسار المرض.

- يُتيح دمج العلاج الجيني ميزاتٍ مثل التوصيل المُوجَّه إلى الجهاز العصبي المركزي وتحسين فعالية استبدال الإنزيمات ، مما يُحسِّن النتائج السريرية. على سبيل المثال، تُظهر بعض العلاجات التجريبية لمرض ابيضاض الدماغ المتبدل اللون نتائج واعدة في الحد من تدهور المادة البيضاء عند إعطائها مبكرًا.

- يُسهّل دمج هذه العلاجات المتقدمة مع العلاجات الدوائية الداعمة اتباع نهج شامل لإدارة المرض، مما يمكّن الأطباء من الجمع بين الأدوية وزرع الخلايا الجذعية واستراتيجيات إعادة التأهيل.

- يُعيد هذا التوجه نحو علاجات أكثر دقة، وربما شافية، تشكيل توقعات المرضى والبروتوكولات السريرية بشكل جذري. فعلى سبيل المثال، تعمل شركات مثل "أورتشارد ثيرابيوتكس" على تطوير حلول العلاج الجيني التي تستهدف أنواعًا نادرة من ضمور المادة البيضاء، والتي تتمتع بإمكانية فعالية طويلة الأمد.

- يتزايد الطلب على علاجات اعتلال المادة البيضاء المتقدمة بسرعة بين كل من الأطفال والبالغين، حيث يولي المرضى ومقدمو الرعاية أولوية متزايدة للعلاجات التي تعالج الأسباب الجذرية بدلاً من مجرد إدارة الأعراض.

- يجري دمج منصات الصحة الرقمية والتطبيب عن بُعد لدعم مراقبة المرضى والالتزام بالعلاج. على سبيل المثال، تتتبع تطبيقات الهاتف المحمول تطور الأعراض وتوفر إرشادات لإعادة التأهيل في المنزل.

ديناميكيات سوق أدوية الحثل الكريات البيضاء

السائق

"زيادة الوعي بالأمراض النادرة وحوافز الأدوية اليتيمة"

- يُعدّ ازدياد الوعي بالأمراض الوراثية النادرة والحوافز التنظيمية لتطوير الأدوية اليتيمة عاملاً مهماً في زيادة الطلب على علاجات الحثل الكريات البيضاء.

- فعلى سبيل المثال، في مارس 2025، منحت إدارة الغذاء والدواء الأمريكية تصنيف دواء اليتيم لعلاج جديد لمرض كرابي، مما شجع على المزيد من الاستثمار في التطوير السريري.

- مع ازدياد وعي المرضى ومقدمي الرعاية الصحية بالخيارات العلاجية المتاحة، توفر أدوية الحثل الكريات البيضاء حلولاً موجهة لديها القدرة على إبطاء تطور المرض وتحسين نوعية الحياة.

- علاوة على ذلك، فإن الاستثمارات المتزايدة في البحث والتطوير من قبل شركات الأدوية والتكنولوجيا الحيوية تعمل على توسيع نطاق العلاجات المتاحة، مما يجعل العلاجات الجديدة في متناول الجميع بشكل متزايد.

- يُعزز التشخيص المبكر من خلال الفحص الجيني وسجلات المرضى الإقبال على العلاج، كما أن توفر طرق علاجية متعددة، مثل الأدوية وزراعة الخلايا الجذعية، يدفع نمو السوق.

- يساهم التمويل الحكومي المتزايد والمبادرات المشتركة بين القطاعين العام والخاص في أبحاث الأمراض النادرة في دعم إدخال علاجات مبتكرة. فعلى سبيل المثال، تقدم برامج في أوروبا وأمريكا الشمالية منحًا للدراسات التي تركز على ضمور المادة البيضاء.

- تساهم حملات التوعية والدعم المتزايدة للمرضى في تسريع عملية تجنيد المرضى للمشاركة في التجارب السريرية واعتماد العلاجات. فعلى سبيل المثال، تعمل مجموعات المناصرة لمرض أدرينوليوكوديستروفي المرتبط بالكروموسوم X بنشاط على ربط المرضى بالدراسات الجارية.

ضبط النفس/التحدي

"ارتفاع التكاليف ومحدودية إمكانية الوصول في المناطق الناشئة"

- تشكل التكلفة المرتفعة نسبياً لعلاجات الحثل الكريات البيضاء المتقدمة ومحدودية البنية التحتية للرعاية الصحية في بعض المناطق تحديات كبيرة أمام انتشارها على نطاق أوسع في السوق

- فعلى سبيل المثال، قد تتجاوز تكلفة العلاجات الجينية والأدوية المتخصصة عدة مئات الآلاف من الدولارات الأمريكية لكل مريض، مما يجعلها باهظة الثمن بالنسبة للعديد من العائلات التي لا تملك تغطية تأمينية.

- يُعدّ معالجة مسألة القدرة على تحمل التكاليف من خلال سياسات السداد وبرامج مساعدة المرضى والتسعير المتدرج أمرًا بالغ الأهمية لتوسيع نطاق الوصول إلى هذه العلاجات. على سبيل المثال، تقدم بعض شركات التكنولوجيا الحيوية برامج دعم مالي للمرضى المؤهلين في أوروبا وأمريكا الشمالية.

- قد تحدّ ندرة المرض وقلة عدد المرضى من إجراء التجارب السريرية واسعة النطاق، مما يؤخر الموافقة على العلاج واعتماده في أسواق معينة.

- سيكون التغلب على هذه التحديات من خلال برامج الوصول الموسع، وتدريب العاملين في مجال الرعاية الصحية، والتعاون الدولي أمراً حيوياً لتحقيق نمو مستدام في السوق

- قد يؤدي تباين الأطر التنظيمية بين الدول إلى إبطاء طرح العلاجات في الأسواق الجديدة. فعلى سبيل المثال، يؤثر تأخر الموافقات في بعض دول آسيا والمحيط الهادئ على حصول المرضى على العلاج.

- قد يؤدي انخفاض مستوى الوعي بين الأطباء العامين ومقدمي الرعاية الصحية في المناطق الريفية إلى الحد من التشخيص المبكر وبدء العلاج في الوقت المناسب. على سبيل المثال، قد يؤدي نقص التدريب على أمراض الحثل المياليني النادرة إلى تشخيص خاطئ أو تأخير في التدخل.

نطاق سوق أدوية الحثل الكريات البيضاء

يتم تقسيم السوق على أساس النوع والعلاج والمعالجة وفئة الدواء وطريقة الإعطاء وقناة التوزيع.

- حسب النوع

استنادًا إلى نوع المرض، يُقسّم سوق أدوية الحثل الكريات البيضاء إلى الحثل الكريات البيضاء المتبدل اللون، ومرض كرابي، والحثل الكريات البيضاء الكظري المرتبط بالكروموسوم X، ومرض ألكسندر، ومرض فابري، وأنواع أخرى. وقد هيمن الحثل الكريات البيضاء المتبدل اللون على السوق بحصة إيرادات بلغت 28% في عام 2025، مدفوعًا بانتشاره الواسع، ووجود مسارات تشخيصية راسخة، وتوفر خيارات علاجية مُوجّهة. غالبًا ما يتلقى مرضى الحثل الكريات البيضاء المتبدل اللون تدخلات مبكرة، تشمل العلاج الإنزيمي البديل والعلاجات الداعمة، مما يجعل هذا النوع من الحثل مساهمًا رئيسيًا في الإيرادات. كما تُولي شركات الأدوية أولويةً للبحث والتطوير لهذا النوع نظرًا لإمكانية التنبؤ بخصائص المرضى وسهولة إجراء التجارب السريرية. بالإضافة إلى ذلك، تُعزز الحوافز التنظيمية للأدوية اليتيمة التي تستهدف الحثل الكريات البيضاء المتبدل اللون من هيمنته. ويستفيد هذا النوع من الحثل من زيادة الوعي بين المتخصصين في الرعاية الصحية وجماعات مناصرة المرضى، مما يضمن اعتمادًا أسرع للعلاجات المُعتمدة حديثًا.

من المتوقع أن يشهد قطاع ضمور المادة البيضاء الكظري المرتبط بالكروموسوم X أسرع معدل نمو سنوي مركب بنسبة 12.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتقدم في العلاج الجيني وتزايد برامج فحص حديثي الولادة. ويساهم الكشف المبكر والعلاج في الوقت المناسب، بما في ذلك زراعة الخلايا الجذعية والأدوية الحديثة، في توسيع نطاق المرضى الذين يمكن علاجهم. كما أن التعاون المتزايد بين شركات التكنولوجيا الحيوية والمراكز الأكاديمية يُسرّع الدراسات السريرية لضمور المادة البيضاء الكظري المرتبط بالكروموسوم X. وتساهم حملات التوعية والدعم المتزايدة للمرضى أيضًا في رفع معدلات التشخيص. ومن المتوقع أن تُحفز العلاجات الناشئة التي تستهدف طفرات جينية محددة انتشارًا واسعًا في السوق. ومن المتوقع أن يُسهم طرح حلول العلاج الجيني القابلة للتطوير لهذا النوع من الضمور في تسريع نمو الإيرادات خلال الفترة المتوقعة.

- عن طريق العلاج

يُقسّم السوق، بناءً على نوع العلاج، إلى العلاج الوظيفي، وعلاج النطق، والعلاج الطبيعي. وقد هيمن العلاج الوظيفي على السوق في عام 2025، نظرًا لدوره في تحسين مهارات الحياة اليومية وتعزيز استقلالية المرضى. غالبًا ما تُدمج برامج العلاج الوظيفي في خطط الرعاية الشاملة إلى جانب الأدوية وعلاجات الخلايا الجذعية. تُعدّ التدخلات التأهيلية المبكرة بالغة الأهمية في إبطاء التدهور الوظيفي والحفاظ على جودة حياة المريض. ويستفيد هذا القطاع من زيادة اعتماد المستشفيات، والبرامج المنزلية، وحملات التوعية. كما تُسهم منصات التأهيل عن بُعد في توسيع نطاق الوصول إلى هذه الخدمات، لا سيما في المناطق التي تعاني من محدودية توفر الأخصائيين. ويُعزز الجمع بين العلاج وخطط العلاج المُخصصة التزام المريض بالعلاج ويُحسّن النتائج.

من المتوقع أن يشهد قطاع العلاج الطبيعي أسرع نمو له خلال الفترة من 2026 إلى 2033، وذلك نتيجة لتزايد الوعي بدوره في الحفاظ على الوظائف الحركية والوقاية من المضاعفات الثانوية. وتُعدّ البرامج التي تستهدف تحسين الحركة وقوة العضلات والتناسق الحركي من العلاجات الأساسية المُكمّلة للعلاجات الدوائية. وتُقدّم المستشفيات والعيادات المتخصصة برامج علاج طبيعي مُنظّمة بشكل متزايد، في حين تكتسب الحلول المنزلية رواجًا متزايدًا. وتُساهم الابتكارات التكنولوجية، مثل أدوات تتبع الحركة وتطبيقات إعادة التأهيل المُوجّهة، في تسريع تبني هذه الحلول. كما يُحفّز طلب المرضى على حلول العلاج المتكاملة والتخطيط للرعاية طويلة الأجل هذا النمو. ويُساهم أيضًا ارتفاع الاستثمار في تدريب المزيد من المعالجين المُعتمدين في توسيع السوق.

- حسب العلاج

استنادًا إلى نوع العلاج، ينقسم السوق إلى قسمين: الأدوية وزراعة الخلايا الجذعية. هيمنت الأدوية على السوق في عام 2025 بحصة بلغت 55.2%، مدفوعةً بتوفرها الواسع وسهولة تناولها وإدراجها في بروتوكولات الرعاية القياسية. تساعد مضادات الصرع ومسكنات الألم وغيرها من الأدوية الداعمة في السيطرة على الأعراض وتحسين راحة المريض. غالبًا ما تُعتبر الأدوية خط العلاج الأول قبل اللجوء إلى الإجراءات المكلفة أو الجراحية. كما أن التطورات الصيدلانية في تركيبات الأدوية وخيارات العلاج الموجه تعزز هذه الهيمنة. ويزيد وعي الأطباء بالجرعات المناسبة والإدارة طويلة الأمد من الإقبال على الأدوية. كما أن استمرار البحث والتطوير والموافقة على الأدوية اليتيمة يوسع خيارات العلاج ويسهل وصول المرضى إليها.

من المتوقع أن يشهد قطاع زراعة الخلايا الجذعية أسرع نمو له خلال الفترة من 2026 إلى 2033، وذلك بفضل إمكاناته في تعديل مسار المرض وفعاليته على المدى الطويل. وتساهم زيادة التجارب السريرية، وتحسين بروتوكولات الزراعة، وتطوير معايير اختيار المرضى في دفع عجلة تبني هذا العلاج. كما أن استثمارات القطاعين العام والخاص في مجال الرعاية الصحية في مرافق الخلايا الجذعية تُوسع نطاق توفر العلاج. ويُحسّن التدخل المبكر، لا سيما في حالات ضمور المادة البيضاء الكظري المرتبط بالكروموسوم X وضمور المادة البيضاء المتبدل اللون، من النتائج ويُحفز اهتمام السوق. ويُساهم التعاون بين شركات التكنولوجيا الحيوية والمستشفيات في تحسين إمكانية الوصول إلى العلاج. كما أن ارتفاع التغطية التأمينية والحوافز الحكومية في المناطق المتقدمة تُعزز معدلات النمو.

- حسب فئة الدواء

استنادًا إلى فئة الدواء، يُقسّم السوق إلى مضادات الصرع، ومسكنات الألم، وأدوية أخرى. هيمنت مضادات الصرع على السوق في عام 2025 بحصة بلغت 30%، مدفوعةً بارتفاع معدل انتشار أعراض النوبات بين مرضى الحثل الميائي. تُدمج مضادات الصرع في معظم بروتوكولات العلاج، وتُعدّ بالغة الأهمية لتحسين جودة الحياة. يُعزز سجل سلامتها المُثبت وانتشار استخدامها السريري هيمنتها على السوق. يضمن الابتكار المستمر في تركيباتها فعاليةً أفضل وآثارًا جانبيةً أقل. يستفيد هذا القطاع من حملات التوعية والانتشار الواسع بين الأطفال والبالغين. كما يُسهم اعتمادها في المستشفيات وتغطيتها التأمينية في تعزيز انتشارها في السوق.

من المتوقع أن يشهد قطاع المسكنات أسرع نمو له خلال الفترة من 2026 إلى 2033، وذلك نتيجةً لتزايد التركيز على إدارة الأعراض وراحة المرضى. كما أن زيادة وعي المرضى بالرعاية الداعمة والعلاج المنزلي وبرامج إدارة الألم تُسهم في زيادة الإقبال على هذه المسكنات. وتُعزز التركيبات المبتكرة للمسكنات وطرق إعطائها، بما في ذلك الطرق الفموية والحقنية، التزام المرضى بالعلاج. ويُسهم التكامل مع التطبيب عن بُعد للمراقبة والتوجيه في تسريع وتيرة استخدامها. وتُساهم الأسواق الناشئة ذات البنية التحتية الصحية المتطورة في تحقيق نمو أكبر. وتعمل شركات الأدوية على توسيع خطوط إنتاجها لتشمل إدارة الألم المُستهدفة لمرضى الأمراض النادرة.

- عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم السوق إلى قسمين: الأدوية الفموية والأدوية الوريدية. وقد هيمنت الأدوية الفموية على السوق في عام 2025 نظرًا لتفضيل المرضى لها، وسهولة تناولها، وملاءمتها للعلاج طويل الأمد في المنزل. تتيح الأدوية الفموية مرونة في الجرعات والتزامًا أفضل بالعلاج، لا سيما لدى الأطفال. وتستمر التركيبات الصيدلانية في تحسين التوافر الحيوي وتقليل الآثار الجانبية. تحظى الأدوية الفموية بدعم واسع من المتخصصين في الرعاية الصحية، وهي مُدرجة في إرشادات الرعاية القياسية. ويضمن التثقيف المستمر للمرضى الاستخدام السليم والالتزام بالعلاج. ويتعزز هيمنة السوق بتوفر فئات علاجية متعددة في شكل أدوية فموية.

من المتوقع أن يشهد قطاع الحقن الوريدي أسرع نمو له خلال الفترة من 2026 إلى 2033، وذلك بفضل استخدامه في علاجات استبدال الإنزيمات، وتوصيل العلاج الجيني، وزراعة الخلايا الجذعية. تتيح الحقن الوريدية توصيل العلاج مباشرةً إلى الأنسجة المستهدفة، مما يعزز فعاليته العلاجية. ويدعم هذا النمو تزايد الإقبال على العلاجات المقدمة في المستشفيات ومراكز الحقن الوريدي الخارجية. كما أن التحسينات في تقنيات الحقن الوريدي طفيفة التوغل تزيد من تقبّل المرضى لها. وتساهم التجارب السريرية الجارية والموافقات على العلاجات الوريدية في زيادة الإقبال عليها. كذلك، تُسهّل حملات التوعية وبرامج دعم المرضى استخدامها في الأسواق الناشئة.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، والصيدليات العامة، والصيدليات الإلكترونية. وقد هيمنت صيدليات المستشفيات على السوق في عام 2025 نظرًا للحاجة إلى صرف الأدوية المتخصص، والتكامل مع العلاج السريري، والمتابعة الدقيقة من قِبل المتخصصين في الرعاية الصحية. تُسهّل صيدليات المستشفيات الوصول إلى الأدوية النادرة، وأدوية العلاج الجيني، وعمليات زرع الخلايا الجذعية، مما يضمن إعطاءها بشكل سليم. كما يُعزز التواصل المباشر مع الأطباء التزام المرضى بالعلاج. وتُدير المستشفيات أيضًا متابعة العلاج ورصد الآثار الجانبية. ويُسجّل أعلى معدل استخدام لهذه الصيدليات في المناطق المتقدمة التي تتمتع بشبكات مستشفيات قوية.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع نمو له خلال الفترة من 2026 إلى 2033، وذلك بفضل تزايد الرقمنة، وانتشار التجارة الإلكترونية، وتفضيل المرضى لتوصيل أدوية الأمراض النادرة إلى منازلهم. تُحسّن القنوات الإلكترونية إمكانية وصول المرضى في المناطق النائية إلى الأدوية. كما توفر المنصات الرقمية التثقيف والتذكير ودعم الالتزام بالعلاج. ويُكمّل توسع الاستشارات الطبية عن بُعد نمو الصيدليات الإلكترونية. وتُعزز الموافقات التنظيمية للصيدليات الإلكترونية وأنظمة التوصيل الآمنة ثقة المرضى. وتُسهم مزايا الراحة والخصوصية المتزايدة في سرعة تبني هذه الخدمات في الأسواق المتقدمة والناشئة على حد سواء.

تحليل إقليمي لسوق أدوية علاج الحثل الكريات البيضاء

- هيمنت أمريكا الشمالية على سوق أدوية الحثل الكريات البيضاء بحصة إيرادات بلغت 42.5% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، ووعي عالٍ لدى المرضى، وحضور قوي للاعبين الرئيسيين في هذا القطاع.

- يُقدّر المرضى ومقدمو الرعاية في المنطقة بشدة إمكانية الوصول إلى العلاجات المبتكرة مثل العلاج الجيني، وزراعة الخلايا الجذعية، والأدوية الموجهة، إلى جانب الرعاية الداعمة التي تشمل العلاج المهني والعلاج الطبيعي.

- ويدعم هذا الانتشار الواسع النطاق ارتفاع الإنفاق على الرعاية الصحية، والتواجد القوي لشركات الأدوية والتكنولوجيا الحيوية الرئيسية، والحوافز التنظيمية لتطوير الأدوية اليتيمة، مما يجعل أمريكا الشمالية السوق الأكثر ربحية لعلاجات الحثل الكريات البيضاء.

نظرة معمقة على سوق أدوية علاج الحثل الكريات البيضاء في الولايات المتحدة

استحوذ سوق أدوية الحثل الكريات البيضاء في الولايات المتحدة على الحصة الأكبر من الإيرادات بنسبة 81% في عام 2025 في أمريكا الشمالية، مدفوعًا بتوفر العلاجات المتقدمة، وبرامج التشخيص المبكر، وارتفاع مستوى وعي المرضى. ويولي المرضى ومقدمو الرعاية أولوية متزايدة للوصول إلى العلاجات المبتكرة، بما في ذلك العلاج الجيني، والأدوية، وزراعة الخلايا الجذعية. كما يُسهم التكامل المتزايد لبرامج إعادة التأهيل المتخصصة، مثل العلاج الوظيفي والعلاج الطبيعي، في تحسين نتائج العلاج. علاوة على ذلك، تُسهم البنية التحتية القوية للرعاية الصحية، والتغطية التأمينية الشاملة، والحوافز التنظيمية للأدوية اليتيمة بشكل كبير في توسع السوق. كما يُسرّع التواجد المتزايد لشركات الأدوية والتكنولوجيا الحيوية الرائدة التي تُجري تجارب سريرية من اعتماد علاجات جديدة للحثل الكريات البيضاء.

نظرة معمقة على سوق أدوية علاج الحثل الكريات البيضاء في أوروبا

من المتوقع أن يشهد سوق أدوية الحثل الكريات البيضاء في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بتزايد الوعي بالأمراض النادرة وتنامي الاستثمارات في تطوير الأدوية اليتيمة. كما أن التوسع الحضري المتزايد، إلى جانب الطلب على مرافق رعاية صحية متخصصة يسهل الوصول إليها، يُعزز من تبني علاجات متقدمة للحثل الكريات البيضاء. ويُقدر المرضى ومقدمو الرعاية في أوروبا العلاجات التي تُحسّن جودة الحياة وتُبطئ من تطور المرض. وتشهد المنطقة نموًا كبيرًا في كل من فئتي الأطفال والبالغين، حيث تُدمج العلاجات في المستشفيات والعيادات المتخصصة على حد سواء. وتُساهم سياسات الرعاية الصحية الداعمة ومبادرات البحث التعاوني في تحفيز نمو السوق.

نظرة معمقة على سوق أدوية علاج الحثل الكريات البيضاء في المملكة المتحدة

من المتوقع أن يشهد سوق أدوية الحثل الكريات البيضاء في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالتوجه المتزايد نحو الفحص الجيني المبكر واعتماد العلاجات المتخصصة. وتشجع المخاوف بشأن التدهور العصبي التدريجي المرضى ومقدمي الرعاية الصحية على اختيار العلاج الجيني والأدوية وزراعة الخلايا الجذعية. إضافةً إلى ذلك، من المتوقع أن يستمر نظام الرعاية الصحية المتين في المملكة المتحدة، وبيئة التجارب السريرية القوية، والبنية التحتية المتطورة للرعاية الصحية الإلكترونية في تحفيز نمو السوق. كما تلعب مجموعات مناصرة المرضى وحملات التوعية المتزايدة دورًا رئيسيًا في توسيع نطاق استخدام العلاج.

نظرة معمقة على سوق أدوية علاج الحثل الكريات البيضاء في ألمانيا

من المتوقع أن يشهد سوق أدوية الحثل الكريات البيضاء في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة الوعي بالاضطرابات العصبية النادرة وتوفر حلول علاجية مبتكرة. وتساهم البنية التحتية المتطورة للرعاية الصحية في ألمانيا، إلى جانب تركيزها على البحث والابتكار، في تعزيز اعتماد علاجات الحثل الكريات البيضاء في المستشفيات والمراكز المتخصصة على حد سواء. ويتزايد انتشار دمج العلاجات المتقدمة مع برامج إدارة المرضى، مثل العلاج الطبيعي والوظيفي. كما يُسهم الدعم التنظيمي القوي وسياسات التعويض في تعزيز إمكانية الحصول على العلاج.

نظرة عامة على سوق أدوية علاج الحثل الكريات البيضاء في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أدوية الحثل الكريات البيضاء في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بارتفاع معدلات تشخيص المرض، وتحسين البنية التحتية للرعاية الصحية، وزيادة الوعي بالأمراض النادرة في دول مثل الصين واليابان والهند. كما أن ميل المنطقة المتزايد نحو تبني العلاجات الحديثة، مدعومًا بالمبادرات الحكومية التي تُعنى برعاية المرضى المصابين بأمراض نادرة، يُسهم في زيادة الإقبال على السوق. علاوة على ذلك، تبرز منطقة آسيا والمحيط الهادئ كمركز للتجارب السريرية وتطوير التكنولوجيا الحيوية، مما يُحسّن من توافر العلاجات وسهولة الوصول إليها لشريحة أوسع من المرضى. كما يُسهم ارتفاع الإنفاق على الرعاية الصحية والسياسات الداعمة في النمو السريع للسوق.

نظرة عامة على سوق أدوية علاج الحثل الكريات البيضاء في اليابان

يشهد سوق أدوية الحثل الكريات البيضاء في اليابان نموًا متزايدًا بفضل معايير الرعاية الصحية العالية في البلاد، والتبني المبكر للعلاجات الجينية، والتركيز على رعاية الأطفال. ويستفيد المرضى اليابانيون من بروتوكولات علاجية منظمة تجمع بين الأدوية والعلاج بالخلايا الجذعية وبرامج إعادة التأهيل الداعمة. كما يُسهم دمج خدمات التطبيب عن بُعد وبرامج المتابعة في المستشفيات في تحسين الالتزام بالعلاج ونتائجه. إضافةً إلى ذلك، من المرجح أن يؤدي ارتفاع نسبة كبار السن في اليابان وتزايد الوعي بالأمراض الوراثية النادرة إلى زيادة الطلب على علاجات فعالة ومتاحة في كل من المستشفيات والعيادات الخارجية.

نظرة عامة على سوق أدوية علاج الحثل الكريات البيضاء في الهند

استحوذ سوق أدوية الحثل الكريات البيضاء في الهند على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى تحسن البنية التحتية للرعاية الصحية في البلاد، وزيادة الوعي بالأمراض النادرة، وتزايد فرص الحصول على العلاجات المتخصصة. وتمثل الهند قاعدة متنامية من المرضى الذين يحتاجون إلى علاجات الحثل الكريات البيضاء، بما في ذلك الأدوية وزراعة الخلايا الجذعية. وتُعد مبادرات الحكومة في مجال رعاية الأمراض النادرة، ونمو العيادات المتخصصة الخاصة، والشراكات مع شركات التكنولوجيا الحيوية العالمية، من العوامل الرئيسية التي تدفع نمو السوق. كما أن توفر العلاجات وبرامج إعادة التأهيل بأسعار معقولة يُسهم في زيادة فرص حصول المرضى على العلاج واعتماده في مراكز الإقامة والمستشفيات.

حصة سوق أدوية علاج الحثل الكريات البيضاء

تُهيمن على صناعة أدوية الحثل الكريات البيضاء شركات راسخة، بما في ذلك:

- شركة أورشارد ثيرابيوتكس بي إل سي (المملكة المتحدة)

- شركة ألتراجينيكس للأدوية (الولايات المتحدة الأمريكية)

- شركة جينيتكس بيوثيرابيوتكس (الولايات المتحدة الأمريكية)

- شركة أيونيس للصناعات الدوائية (الولايات المتحدة)

- شركة SynaptixBio المحدودة (المملكة المتحدة)

- شركة باسيدج بايو (الولايات المتحدة الأمريكية)

- شركة سانغامو ثيرابيوتكس (الولايات المتحدة الأمريكية)

- شركة كريسبر ثيرابيوتكس إيه جي (سويسرا)

- شركة إديتاس للأدوية (الولايات المتحدة الأمريكية)

- شركة ألنيلام للأدوية (الولايات المتحدة الأمريكية)

- شركة بيوجين (الولايات المتحدة الأمريكية)

- علاج الأمراض النادرة (الولايات المتحدة)

- شركة فورج بيولوجيكس (الولايات المتحدة الأمريكية)

- شركة مينوريكس ثيرابيوتكس (إسبانيا)

- شركة ليديانت للعلوم الحيوية (الولايات المتحدة الأمريكية)

- شركة ProQR Therapeutics (هولندا)

- شركة كريستال للتكنولوجيا الحيوية (الولايات المتحدة الأمريكية)

- شركة دينالي ثيرابيوتكس (الولايات المتحدة الأمريكية)

- شركة كانبريدج للصناعات الدوائية الحيوية المحدودة (الصين)

- شركة إنترا بيو (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في سوق أدوية الحثل الكريات البيضاء العالمي؟

- في مارس 2025، أفاد باحثون في مستشفى الأطفال في فيلادلفيا عن دراسة ما قبل السريرية تُظهر نهجًا مُحسَّنًا للعلاج الجيني لمرض ابيضاض الدماغ المتبدل اللون، مما يشير إلى الابتكار المستمر في طرائق العلاج الجيني التي قد تُحسِّن الفعالية والسلامة في تطويرات العلاج المستقبلية.

- في مارس 2024، وافقت إدارة الغذاء والدواء الأمريكية على دواء لينميلدي (أتيدارساجين أوتوتيمسيل) كأول علاج جيني لعلاج الأطفال المصابين بمرض ابيضاض الدماغ الميتاكروماتي المبكر (MLD)، حيث يقدم علاجًا فرديًا قائمًا على الخلايا الجذعية يقلل بشكل كبير من خطر الإعاقة الحركية والوفاة مقارنة بالمرضى غير المعالجين، ويمثل أول خيار علاجي معتمد يتجاوز الرعاية الداعمة لهذا المرض النادر

- في سبتمبر 2022، منحت إدارة الغذاء والدواء الأمريكية موافقة سريعة لعلاج سكايسونا (إيليفالدوجين أوتوتيمسيل) الجيني من شركة بلو بيرد بايو لعلاج المراحل المبكرة والنشطة من ضمور المادة البيضاء الدماغي (CALD)، مما يجعله أحد العلاجات الجينية القليلة المعتمدة لحالة مرتبطة بضمور المادة البيضاء، ويوسع الخيارات العلاجية للمرضى الذين لا يتوفر لديهم متبرعون بالخلايا الجذعية.

- في فبراير 2022، أوصى المعهد الوطني البريطاني للتميز في الرعاية الصحية (NICE) باستخدام أول علاج جيني لمرض ابيضاض الدم الميتاكروماتي للأطفال المؤهلين، معترفًا بفوائده السريرية على الرغم من تكلفته العالية للغاية، ومسلطًا الضوء على الاستخدام المتزايد للعلاجات المبتكرة للأمراض النادرة في النظم الصحية الوطنية.

- في يوليو 2021، أجازت المفوضية الأوروبية العلاج الجيني Skysona لمرض الحثل الكظري الدماغي (CALD) للمرضى الذين تقل أعمارهم عن 18 عامًا والذين لا يمكنهم تلقي عملية زرع من متبرع شقيق مطابق، وهو ما يمثل علامة فارقة تنظيمية مهمة في أوروبا لعلاج هذا النوع الفرعي النادر من الحثل الكظري.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.