Global Light Duty Vehicle Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.60 Billion

USD

2.00 Billion

2024

2032

USD

1.60 Billion

USD

2.00 Billion

2024

2032

| 2025 –2032 | |

| USD 1.60 Billion | |

| USD 2.00 Billion | |

| % | |

|

يشهد سوق المركبات الخفيفة العالمي نموًا مطردًا، مدفوعًا بتزايد الطلب على المركبات الموفرة للوقود، وتوسع التحضر، والجهود التنظيمية الرامية إلى خفض الانبعاثات. ومع التطورات في التقنيات الكهربائية والهجينة، وزيادة الاستثمارات في المواد خفيفة الوزن والتنقل الذكي، تلعب المركبات الخفيفة دورًا محوريًا في التحول إلى النقل المستدام. كما يستجيب مصنعو السيارات لتفضيلات المستهلكين المتغيرة والمعايير البيئية الأكثر صرامة من خلال تحسين أداء المركبات وسلامتها وميزات الاتصال في الأسواق العالمية.

حجم سوق المركبات الخفيفة

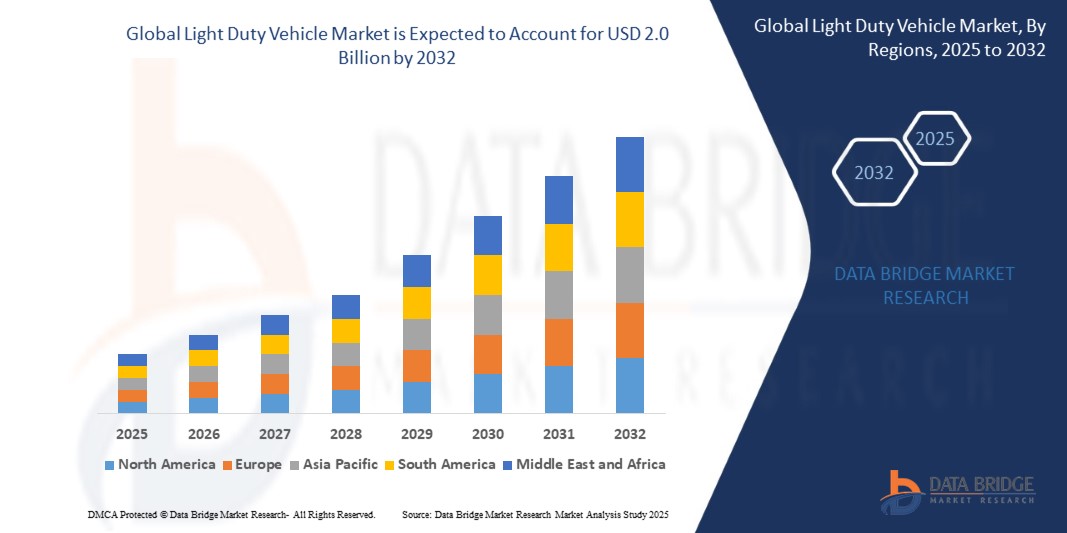

- من المتوقع أن يصل سوق المركبات الخفيفة العالمي إلى 1.6 مليار دولار أمريكي في عام 2024 ومن المتوقع أن ينمو إلى ما يقرب من 2.0 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 1.51٪ خلال الفترة المتوقعة من 2025 إلى 2032.

- يُعزى هذا النمو إلى ارتفاع الدخل المتاح، وتزايد الإقبال على حلول التنقل الشخصي، والدعم الحكومي القوي للسيارات الكهربائية كجزء من سياسات المناخ وخفض الانبعاثات. ومع تزايد اعتماد التنقل المشترك، وأنظمة مساعدة السائق المتقدمة (ADAS)، والتحول نحو النقل المستدام، تلعب المركبات الخفيفة دورًا محوريًا في تلبية متطلبات المستهلكين المتطورة والمعايير التنظيمية.

تحليل سوق المركبات الخفيفة

- يشهد الطلب العالمي على المركبات الخفيفة ارتفاعًا مطردًا، إذ يسعى المستهلكون ومشغلو أساطيل المركبات والحكومات إلى تحسين كفاءة استهلاك الوقود، وخفض الانبعاثات، وتحسين التنقل الحضري. ومن السيارات المدمجة عالية الأداء في أمريكا الشمالية، إلى ازدياد مبيعات سيارات الدفع الرباعي والشاحنات الصغيرة في منطقة آسيا والمحيط الهادئ، تُعدّ المركبات الخفيفة عنصرًا أساسيًا في النقل الشخصي والتجاري حول العالم.

- إذن، ما الذي يُغذّي هذا الزخم؟ أحد العوامل الرئيسية هو التحوّل السريع نحو الكهربة والتهجين. تُطبّق الحكومات في مختلف المناطق - بما في ذلك الولايات المتحدة والصين وأوروبا - لوائح صارمة للانبعاثات، ودعمًا للسيارات الكهربائية، وأهدافًا للسيارات عديمة الانبعاثات. تدفع هذه التحوّلات في السياسات شركات صناعة السيارات إلى الاستثمار بكثافة في السيارات الكهربائية الخفيفة، والسيارات الهجينة القابلة للشحن، وأنواع الوقود البديلة.

- كما أن التوسع الحضري وارتفاع الدخل المتاح في الاقتصادات الناشئة يُوسّع قاعدة عملاء سيارات الركاب الخفيفة. ففي مناطق مثل جنوب شرق آسيا وأمريكا اللاتينية وأجزاء من أفريقيا، يشهد السوق إقبالاً متزايداً على الطرازات الاقتصادية والمدمجة والفعّالة، التي تُلبّي احتياجات التنقل اليومي والاستخدام التجاري على نطاق صغير.

- علاوة على ذلك، يُحدث اعتماد التقنيات المتقدمة تحولاً جذرياً في تصميم المركبات وأدائها. بدءاً من أنظمة مساعدة السائق المتقدمة (ADAS) وتشخيص الأعطال على متن السيارة، وصولاً إلى أنظمة المعلومات والترفيه المتصلة، تُصمّم مركبات الخدمة الخفيفة اليوم لضمان أعلى مستويات السلامة والراحة وتجربة المستخدم. هذا التكامل التكنولوجي يجعل المركبات الخفيفة أكثر جاذبيةً للمستهلكين الشباب وعشاق التكنولوجيا.

- على الصعيد التجاري، يُسهم ازدهار قطاعي التجارة الإلكترونية والخدمات اللوجستية في زيادة الطلب على المركبات التجارية الخفيفة (LCVs) لعمليات التوصيل في الميل الأخير. ويستجيب مصنعو السيارات لهذا الطلب بشاحنات كهربائية صغيرة وشاحنات صغيرة مُصممة خصيصًا، تتميز بانبعاثات منخفضة وفائدة عالية في البيئات الحضرية المزدحمة.

- مع استمرار الابتكار في تقنيات أنظمة الدفع، وتزايد تفضيل المستهلكين للتنقل الشخصي بعد جائحة كوفيد-19، والسباق العالمي نحو خفض انبعاثات الكربون في قطاع النقل، فإن سوق المركبات الخفيفة مهيأ للنمو المستدام. وستُسهم الشراكات الاستراتيجية، واستثمارات البحث والتطوير، ومنصات المركبات المتطورة في إعادة تشكيل المشهد التنافسي خلال فترة التوقعات.

نطاق التقرير: تجزئة سوق المركبات الخفيفة

|

صفات |

رؤى رئيسية حول سوق المركبات الخفيفة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

|

اتجاهات سوق المركبات الخفيفة

الكهربة والتنقل الحضري والتكامل التكنولوجي يقود مستقبل المركبات الخفيفة

- من الاتجاهات الرئيسية التي تُعيد تعريف سوق المركبات الخفيفة العالمية التحوّل السريع نحو الاعتماد على الكهرباء في قطاع التنقل. تُقدّم الحكومات حول العالم إعاناتٍ وتخفيضاتٍ ضريبيةً وتشريعاتٍ خاليةً من الانبعاثات، مما يُشجّع شركات صناعة السيارات على تطوير المركبات الخفيفة الكهربائية (e-LDVs). وتستثمر كبرى شركات تصنيع المعدات الأصلية بكثافة في منصات المركبات الكهربائية، مع إطلاق طرازاتٍ جديدةٍ من سيارات الهاتشباك والسيدان وسيارات الدفع الرباعي المدمجة، مُلبّيةً احتياجات الأفراد وأساطيل المركبات.

- في المراكز الحضرية، يتسارع التحول نحو التنقل المستدام والمشترك. تتبنى المدن سياسات نقل نظيفة، ومناطق منخفضة الانبعاثات، وأساطيل مركبات عامة كهربائية. وهذا يعزز الطلب على الشاحنات الكهربائية ومركبات الخدمات المدمجة المصممة للتوصيل في الميل الأخير، وخدمات مشاركة الركوب، والتنقل لمسافات قصيرة.

- يُعدّ تكامل التكنولوجيا اتجاهًا قويًا آخر. أصبحت أنظمة مساعدة السائق المتقدمة (ADAS)، ونظام المعلومات والترفيه المتصل، وتحديثات البرامج اللاسلكية (OTA) معيارية حتى في سيارات الخدمة الخفيفة الأساسية. ويتوقع المستهلكون بشكل متزايد سيارات توفر الراحة والسلامة والاتصال الفوري، مما يدفع مصنعي المعدات الأصلية إلى إعطاء الأولوية للابتكار الرقمي.

- يُحدث كهربة الأساطيل تحولاً جذرياً في قطاعي الخدمات اللوجستية واللوجستية. فمن شركات التوصيل إلى أساطيل الجهات الحكومية، يتزايد الإقبال على المركبات التجارية الخفيفة عديمة الانبعاثات، مما يُسهم في تحقيق أهداف الحوكمة البيئية والاجتماعية والمؤسسية (ESG) وخفض تكاليف التشغيل. ويستجيب مصنعو السيارات لهذا التوجه من خلال منصات مركبات خفيفة الوزن، كهربائية، ومُصممة خصيصاً للشحن والركاب، ومُحسّنة للخدمات اللوجستية الحضرية.

- في الأسواق الناشئة، يُسهم ارتفاع الدخل والتوسع العمراني في زيادة امتلاك السيارات لأول مرة، لا سيما في فئات مثل السيارات المدمجة وشاحنات البيك أب الصغيرة. صُممت هذه المركبات لتُناسب أسعارها المعقولة، وكفاءة استهلاكها للوقود، ومتانتها، ما يُلبي الاحتياجات المتنوعة للاقتصادات النامية، ويتيح في الوقت نفسه فرص نمو كبيرة للمُصنّعين العالميين.

ديناميكيات سوق المركبات الخفيفة

سائق

الكهربة والتنقل الحضري يُشكلان الطلب على الجيل القادم من المركبات

- يشهد قطاع السيارات حول العالم تحولاً جذرياً، إذ تُعيد الكهرباء والتوسع العمراني وسياسات خفض الانبعاثات المعتمدة على السياسات رسم ملامح قطاع المركبات الخفيفة. وتُطبّق الحكومات لوائح أكثر صرامةً لانبعاثات ثاني أكسيد الكربون، وتُقدّم حوافز للسيارات الكهربائية، وتُستثمر في البنية التحتية لشحنها، مما يُعزز الطلب على المركبات الخفيفة الكهربائية والهجينة.

- يُولي المستهلكون أهمية متزايدة لكفاءة استهلاك الوقود، والاستدامة البيئية، والتنقل الشخصي، لا سيما في المدن حيث يُشكّل الازدحام وجودة الهواء مصدر قلق رئيسي. تُعدّ المركبات الكهربائية خفيفة الوزن - من السيارات المدمجة إلى الشاحنات الكهربائية - مُناسبة تمامًا لهذه البيئات، إذ تُوفّر انبعاثات أقل، وتكاليف تشغيل مُنخفضة، وتتيح الاستفادة من مزايا تنظيمية مثل التخفيضات الضريبية والوصول إلى المناطق الخالية من الانبعاثات.

- في الوقت نفسه، تُضيف التطورات في تكنولوجيا البطاريات، والاتصال، وأتمتة المركبات قيمةً كبيرةً لقطاع المركبات الخفيفة. وتُدمج شركات صناعة السيارات بسرعة ميزاتٍ مثل أنظمة مساعدة السائق المتقدمة (ADAS)، ونظام المعلومات والترفيه الذكي، وتحديثات البرامج اللاسلكية (OTA)، التي تُناسب المستهلكين المُلِمّين بالتكنولوجيا، وتُحسّن من استخدام المركبات على المدى الطويل.

- علاوة على ذلك، أدى نمو التجارة الإلكترونية وخدمات التوصيل للميل الأخير إلى تعزيز دور المركبات التجارية الخفيفة (LCVs) في شبكات الخدمات اللوجستية. ويتجه مشغلو الأساطيل نحو المركبات التجارية الخفيفة الكهربائية تماشيًا مع أهداف الحوكمة البيئية والاجتماعية والمؤسسية، وخفض نفقات الوقود، والامتثال للوائح التوصيل الحضري المتطورة. وقد أتاح هذا فرص نمو جديدة لمصنعي المعدات الأصلية والموردين الذين يركزون على منصات الخدمة الخفيفة الكهربائية المصممة خصيصًا.

ضبط النفس/التحدي

ضغوط التكلفة وتقلبات سلسلة التوريد في السوق التنافسية

- في حين أن التوقعات طويلة الأجل لسوق المركبات الخفيفة العالمية لا تزال قوية، يواجه المصنعون تحديات مستمرة مرتبطة بارتفاع تكاليف الإنتاج، وتقلب أسعار المواد الخام، وانقطاعات سلسلة التوريد العالمية. ولا تزال صناعة السيارات تعاني من نقص في أشباه الموصلات، ومواد البطاريات، والمكونات الإلكترونية، مما يؤدي إلى إطالة فترات التسليم، وتأخر التسليم، وتضخم التكاليف.

- رغم أهمية التحول الكهربائي، إلا أنه يصاحبه تكاليف تطوير وبنية تحتية مرتفعة. لذا، يتعين على شركات تصنيع السيارات الأصلية استثمار مبالغ كبيرة في البحث والتطوير، وإعادة تجهيز مصانعها، وتوفير البطاريات. وبالنسبة للعديد من شركات صناعة السيارات التقليدية، يُمثل تحقيق التوازن بين هذه التحولات كثيفة رأس المال والحفاظ على القدرة التنافسية السعرية عقبة رئيسية، لا سيما في الأسواق التي تتأثر بالتكلفة.

- علاوةً على ذلك، لا يزال تبني السيارات الكهربائية في العديد من الاقتصادات الناشئة مقيدًا بضعف البنية التحتية للشحن، وارتفاع أسعارها، وقلة وعي المستهلكين. ورغم وجود الحوافز، إلا أن القدرة على تحمل التكاليف لا تزال عائقًا أمام التبني الجماعي، خاصةً عند مقارنتها بسيارات الاحتراق الداخلي (ICE) المتوفرة على نطاق واسع والأقل تكلفة.

- مع تزايد تعقيد تقنيات المركبات وترابطها، تتزايد الحاجة إلى الأمن السيبراني وتحديثات البرامج والقوى العاملة الماهرة. يجب على شركات صناعة السيارات والموردين ألا تكتفي بالاستثمار في ابتكار المنتجات، بل يجب عليها أيضًا تعزيز منظومات خدماتها ودعمها لتلبية توقعات المستهلكين المتغيرة والمتطلبات التنظيمية.

نطاق المركبات الخفيفة

يتم تقسيم السوق حسب نوع الوقود / الدفع، ناقل الحركة، نظام نقل الحركة والتطبيق.

- حسب نوع الوقود/الدفع

يتم تقسيم سوق المركبات الخفيفة العالمية على نطاق واسع حسب نوع الدفع، حيث تعد كفاءة الوقود، ولوائح الانبعاثات، وتكلفة الملكية من الاعتبارات الرئيسية للشراء.

لا تزال المركبات التي تعمل بالبنزين تهيمن على العديد من الأسواق، لا سيما في البلدان التي يتوفر فيها الوقود بأسعار معقولة، ولا تزال البنية التحتية للسيارات الكهربائية أو الهجينة محدودة. تتميز هذه المركبات بتكاليف أولية منخفضة وتوافر واسع للخدمة.

على الرغم من تراجع استخدام المركبات التي تعمل بالديزل في بعض المناطق بسبب المخاوف المتعلقة بالانبعاثات، إلا أنها لا تزال مفضلة لعزم دورانها العالي واقتصادها في استهلاك الوقود، وخاصة في المركبات التجارية الخفيفة المستخدمة في الخدمات اللوجستية والتنقل في المناطق الريفية.

تكتسب المركبات الهجينة، التي تجمع بين محركات الاحتراق الداخلي والمحركات الكهربائية، زخمًا عالميًا كتقنية انتقالية. فهي توفر كفاءة وقود أفضل وانبعاثات أقل دون الحاجة إلى بنية تحتية كاملة للسيارات الكهربائية.

تُعدّ المركبات الكهربائية أسرع القطاعات نموًا، مدفوعةً بتشريعات الانبعاثات الصارمة، والحوافز الحكومية، والتوافر المتزايد للبنية التحتية لشحنها. وتحظى المركبات الكهربائية الخفيفة - مثل سيارات السيدان المدمجة، وسيارات الدفع الرباعي، والشاحنات الصغيرة - بشعبية واسعة في الاستخدامات الشخصية والتجارية على حدٍ سواء.

- عن طريق النقل

يؤثر اختيار ناقل الحركة على أداء السيارة وتكلفتها وتجربة المستخدم. لا تزال نواقل الحركة اليدوية شائعة في الدول النامية نظرًا لانخفاض تكلفتها وسهولة صيانتها واقتصادها في استهلاك الوقود في ظروف قيادة معينة. وهي شائعة الاستخدام في السيارات منخفضة التكلفة والمناطق الريفية. أما نواقل الحركة الأوتوماتيكية، بما في ذلك نواقل الحركة الأوتوماتيكية التقليدية، ونواقل الحركة المتغيرة باستمرار (CVTs)، ونواقل الحركة ثنائية القابض (DCTs)، فتُفضّل بشكل متزايد في المناطق الحضرية والطرازات الفاخرة نظرًا لراحة القيادة وميزات التحكم المتقدمة التي توفرها. كما يُسرّع انتشار السيارات ذاتية القيادة والكهربائية من التحول نحو الأنظمة الأوتوماتيكية بالكامل.

- حسب نظام نقل الحركة

يؤثر نظام الدفع على قوة الجر، واستهلاك الوقود، وأداء السيارة على مختلف التضاريس. يُستخدم نظام الدفع الأمامي (FWD) على نطاق واسع في سيارات الركاب والمركبات المدمجة نظرًا لفعاليته من حيث التكلفة، وكفاءته في المساحة، وكفاءته العالية في استهلاك الوقود. يوفر نظام الدفع الخلفي (RWD) توزيعًا فائقًا للوزن وأداءً متميزًا، خاصةً في سيارات السيدان الفاخرة والسيارات الرياضية وبعض سيارات البيك أب. وهو مثالي للأحمال الثقيلة والقيادة عالية الأداء. تشهد أنظمة الدفع الرباعي (AWD)/الدفع الرباعي طلبًا كبيرًا في سيارات الدفع الرباعي، وسيارات الكروس أوفر، والمركبات التجارية الخفيفة (LCV) المخصصة للطرق الوعرة. تُعزز هذه الأنظمة قوة الجر والسلامة في التضاريس الوعرة، والظروف الجوية السيئة، وبيئات التوصيل التجارية. يُسهم النمو في قطاع سيارات الدفع الرباعي عالميًا في زيادة اعتماد تقنيات الدفع الرباعي.

- حسب الطلب

تُستخدم المركبات الخفيفة في مختلف الاستخدامات بناءً على فائدتها وغرضها. يهيمن الاستخدام الشخصي على المناطق الحضرية والضواحي، حيث يرتبط امتلاك مركبة فردية بالراحة والرفاهية والاستقلالية. وتُفضّل سيارات السيدان المدمجة، وسيارات الهاتشباك، وسيارات الدفع الرباعي في هذه الفئة. يشمل الاستخدام التجاري شاحنات نقل البضائع الخفيفة وشاحنات البيك أب التي تدعم الأعمال التجارية، وعمليات توصيل التجارة الإلكترونية، والعمليات اللوجستية. يُصبح كهربة الأساطيل التجارية اتجاهًا رئيسيًا نظرًا لفوائدها من حيث التكلفة التشغيلية. يشمل الاستخدام الصناعي/الأساطيل أساطيل المركبات المنظمة المستخدمة في قطاعات البناء، والتعدين، والنفط والغاز، والمرافق العامة، والخدمات. تتطلب هذه الأساطيل المتانة، وسعة التحميل، والكفاءة من حيث التكلفة، وغالبًا ما تعتمد على محركات الديزل أو المحركات الهجينة.

- حسب حجم السيارة

يساعد تصنيف حجم المركبات على تحديد تفضيلات المستهلكين والأهداف التنظيمية. تحظى المركبات الخفيفة المدمجة، مثل سيارات الهاتشباك وسيارات السيدان الصغيرة، بطلب كبير في المناطق الحضرية المكتظة بالسكان نظرًا لسعرها المناسب وسهولة ركنها وانخفاض انبعاثاتها. أما المركبات متوسطة الحجم، فتحقق توازنًا بين الأداء والمساحة واقتصاد الوقود. وتشمل هذه المركبات سيارات السيدان وسيارات الدفع الرباعي متعددة الاستخدامات (الكروس أوفر) التي تناسب العائلات ورجال الأعمال. أما المركبات كاملة الحجم، بما في ذلك سيارات الدفع الرباعي الكبيرة والبيك أب وشاحنات نقل الركاب، فهي مفضلة في أمريكا الشمالية والشرق الأوسط نظرًا لمساحتها وقدرتها على السحب وأدائها في التضاريس الوعرة أو الرحلات الطويلة.

التحليل الإقليمي

- لا تزال أمريكا الشمالية سوقًا ناضجًا ومدفوعًا بالابتكار في مجال المركبات الخفيفة، بقيادة الولايات المتحدة. ولا يزال المستهلكون يفضلون شاحنات البيك أب، وسيارات الدفع الرباعي، وسيارات الكروس أوفر، مع استثمار شركات تصنيع سيارات كبرى مثل فورد، وجنرال موتورز، وتيسلا بكثافة في مجال المركبات الكهربائية. وتُسرّع الحوافز التنظيمية، مثل الإعفاءات الضريبية للسيارات الكهربائية ومعايير كفاءة استهلاك الوقود بموجب قانون خفض التضخم، من وتيرة التحول نحو المركبات الكهربائية الخفيفة. كما تتبنى كندا معايير الانبعاثات الصفرية، داعمةً النمو من خلال برامج المركبات النظيفة وكهربة أساطيل المركبات الحضرية. وتُدمج أنظمة مساعدة السائق المتقدمة (ADAS)، وأنظمة المعلومات والاتصالات عن بُعد، وأنظمة المعلومات والترفيه الذكية على نطاق واسع في معظم فئات المركبات.

- تتصدر أوروبا مجال التنقل المستدام، مدفوعةً بأهداف صارمة لانبعاثات ثاني أكسيد الكربون وسياسة الاتحاد الأوروبي "Fit for 55". وتعمل دولٌ مثل ألمانيا وفرنسا وهولندا على توسيع بنيتها التحتية لشحن السيارات الكهربائية بوتيرة سريعة، وتفرض حظرًا على محركات الاحتراق الداخلي في المناطق الحضرية. وتدفع شركات صناعة السيارات، مثل فولكس فاجن وستيلانتس ورينو، بعجلة إنتاج السيارات الكهربائية المدمجة ومركبات الخدمات العامة المخصصة للمدن لتلبية الطلب. كما تشهد المركبات التجارية الخفيفة تحولًا كهربائيًا في أساطيل التوصيل للميل الأخير، بدعم من منح الخدمات اللوجستية الحضرية ولوائح مناطق الازدحام. ويؤثر التركيز الإقليمي على الاقتصاد الدائري وإعادة تدوير البطاريات بشكل أكبر على تصميم المركبات واستراتيجيات دورة حياتها.

- تُعدّ منطقة آسيا والمحيط الهادئ أكبر وأسرع أسواق المركبات الخفيفة نموًا، بقيادة الصين والهند واليابان. وتُواصل الصين، بصفتها مركزًا عالميًا للسيارات الكهربائية، هيمنتها على السوق بمبيعات ضخمة من سيارات السيدان والهاتشباك وسيارات الدفع الرباعي الصغيرة الكهربائية، مدعومةً بتعليمات حكومية ودعم حكومي وإنتاج محلي. وتشهد الهند ارتفاعًا في الطلب على السيارات المدمجة والموفرة للوقود، مدفوعًا بارتفاع الدخل والتوسع الحضري ونمو الطبقة المتوسطة. ولا تزال شركات صناعة السيارات اليابانية تُركز على التكنولوجيا الهجينة وتصميمات المركبات خفيفة الوزن، لا سيما للأسواق المحلية وأسواق جنوب شرق آسيا. وتشهد اقتصادات دول رابطة دول جنوب شرق آسيا الناشئة زيادة في الاستثمار في المركبات الكهربائية الخفيفة بأسعار معقولة وتصدير المركبات عبر الحدود.

- يشهد سوق المركبات الخفيفة في أمريكا الجنوبية انتعاشًا تدريجيًا، وتُعدّ البرازيل والأرجنتين وكولومبيا أكبر المساهمين فيه. يتركز الطلب على السيارات المدمجة والمركبات متعددة الاستخدامات المناسبة لمختلف ظروف الطرق والتضاريس. تؤثر السياسات الحكومية التي تُشجع على استخدام الوقود الحيوي (مثل الإيثانول في البرازيل) على خيارات أنظمة الدفع. على الرغم من أن تبني المركبات الكهربائية لا يزال في مراحله الأولى، إلا أن الرسوم الجمركية على الاستيراد تُخفّف، وتُجري أساطيل النقل العام في المدن الكبرى اختبارات على شاحنات صغيرة وحافلات كهربائية خفيفة. مع ذلك، لا يزال ارتفاع التضخم وقيود القدرة على تحمل التكاليف يُشكّلان تحديًا أمام النمو السريع في كهربة المركبات واعتماد الميزات المتقدمة.

- تُهيمن المملكة العربية السعودية والإمارات العربية المتحدة على سوق المركبات الخفيفة في الشرق الأوسط بفضل بنيتهما التحتية القوية، وارتفاع دخل السكان، واستراتيجياتهما الوطنية، مثل رؤية 2030 ومبادرة دبي الذكية، التي تُعزز التنقل الذكي والاستعداد للسيارات الكهربائية. ولا تزال شاحنات البيك أب وسيارات الدفع الرباعي تُفضل نظرًا لطبيعة التضاريس والمناخ.

- في أفريقيا، تتصدر جنوب أفريقيا قطاع السيارات الراسخ، تليها مصر ونيجيريا، بفضل التوسع الحضري والطلب على المركبات الاقتصادية الموفرة للوقود. ومع ذلك، تُعيق البنية التحتية المحدودة للسيارات الكهربائية وارتفاع تكاليفها تبنيها في معظم أنحاء المنطقة.

حصة سوق المركبات الخفيفة

تهيمن شركات السيارات العملاقة العريقة، ذات الانتشار العالمي الواسع وتشكيلة المنتجات المتنوعة، على سوق المركبات الخفيفة العالمية. وتستمر تويوتا وفولكس فاجن وجنرال موتورز في ريادة حجم المبيعات، مدعومةً بولاء قوي للعلامة التجارية، وتنوع واسع في الطرازات، وشبكات واسعة من الوكلاء. كما تتصدر هذه الشركات عمليات التحول بين المركبات الهجينة والكهربائية، حيث تستثمر بكثافة في منصات المركبات الكهربائية وتكنولوجيا البطاريات.

- شركة تويوتا موتور (اليابان)

- شركة فولكس فاجن إيه جي (ألمانيا)

- شركة جنرال موتورز (الولايات المتحدة)

- شركة فورد للسيارات (الولايات المتحدة)

- شركة هيونداي موتور (كوريا الجنوبية)

- شركة هوندا موتور المحدودة (اليابان)

- ستيلانتيس إن في (هولندا)

- مجموعة رينو (فرنسا)

- شركة نيسان موتور المحدودة (اليابان)

- شركة تيسلا (الولايات المتحدة)

- شركة BMW AG (ألمانيا)

- شركة دايملر إيه جي (مجموعة مرسيدس بنز) (ألمانيا)

أحدث التطورات في سوق المركبات الخفيفة العالمية

- في مايو 2025، كشفت شركة تويوتا موتور كوربوريشن عن منصة توليد الطاقة الهجينة من الجيل التالي، والتي تم تصميمها لتحسين كفاءة استهلاك الوقود بنسبة تصل إلى 15% وخفض تكاليف الإنتاج، مستهدفة التوسع في التبني في المركبات الخفيفة المدمجة ومتوسطة الحجم في جميع أنحاء آسيا وأوروبا.

- في أبريل 2025، أعلنت مجموعة فولكس فاجن عن بناء منشأة إنتاج جديدة للسيارات الكهربائية في إسبانيا مخصصة للسيارات الكهربائية الخفيفة، مع قدرة سنوية مخططة تتجاوز 300 ألف وحدة بحلول عام 2027 لتلبية الطلب المتزايد في منطقة الاتحاد الأوروبي.

- في مارس 2025، أطلقت شركة فورد موتور النسخة الكهربائية بالكامل من شاحنتها التجارية الخفيفة الأكثر مبيعًا، Transit Connect، والتي تستهدف قطاعات الأساطيل والتوصيل في الميل الأخير في أمريكا الشمالية وبعض الأسواق الأوروبية المختارة.

- في فبراير 2025، وسعت BYD مجموعة سياراتها الكهربائية الخفيفة إلى أمريكا اللاتينية بإطلاق نموذجين جديدين مصممين للاستخدام الحضري، بدعم من شراكة مع موزعين إقليميين وقدرات تجميع محلية في البرازيل.

- في يناير 2025، قدمت شركة Stellantis NV منصتها المعيارية العالمية الجديدة (STLA Small) للمركبات الخفيفة المدمجة من الجيل التالي، المتوافقة مع كل من محركات الاحتراق الداخلي والكهربائية بالكامل، والتي سيتم طرحها في جميع أنحاء أسواق أوروبا والهند ورابطة دول جنوب شرق آسيا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق المركبات الخفيفة العالمية

1.4 العملة والتسعير

1.5 تأثير جائحة كوفيد-19 على السوق

1.5.1 تأثير السعر

1.5.2 التأثير على الطلب

1.5.3 التأثير على سلسلة التوريد

1.5.4 الخاتمة

1.6 القيود

1.7 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق المركبات الخفيفة العالمية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 التحليل من الأعلى إلى الأسفل

2.2.8 معايير القياس

2.2.9 تحليل حصة البائع

2.2.10 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.11 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق المركبات الخفيفة العالمية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

6 تأثير جائحة كوفيد-19 على السوق

6.1 تحليل تأثير جائحة كوفيد-19 على السوق

6.2 بعد حساب كوفيد-19 ومبادرة الحكومة لتعزيز السوق

6.3 القرارات الاستراتيجية للشركات المصنعة بعد جائحة كوفيد-19 للحصول على حصة سوقية تنافسية

6.4 تأثير السعر

6.5 التأثير على الطلب

6.6 التأثير على سلسلة التوريد

6.7 الخاتمة

7 سوق المركبات الخفيفة العالمية، حسب نوع المركبة

7.1 نظرة عامة

7.2 سيارة ركاب

7.3 فان

7.4 سيارة رياضية متعددة الاستخدامات (SUV)

7.5 التقاط

8 سوق المركبات الخفيفة العالمية، حسب نوع الوقود

8.1 نظرة عامة

8.2 ديزل

8.3 البنزين

8.4 هجين

8.5 كهربائي

9 سوق المركبات الخفيفة العالمية، حسب ناقل الحركة

9.1 نظرة عامة

9.2 دليل

9.3 أوتوماتيكي

10 سوق المركبات الخفيفة العالمية، حسب سعة المحرك

10.1 نظرة عامة

10.2 1.8 لتر

10.3 2 لتر

10.4 2.4 لتر

10.5 2.5 لتر

10.6 3.5 لتر

10.7 3.6 لتر

10.8 6.2 لتر

10.9 آخرون

11 سوق المركبات الخفيفة العالمية، حسب السعة

11.1 نظرة عامة

11.2 أقل من 60 سعة

11.3 سعة أكبر من 60

12 سوق المركبات الخفيفة العالمية، حسب نوع ناقل الحركة

12.1 نظرة عامة

12.2 دفع أمامي (FWD)

12.3 دفع خلفي (RWD)

12.4 دفع رباعي (4WD)

12.5 دفع رباعي (AWD)

13 سوق المركبات الخفيفة العالمية، حسب عدد التروس

13.1 نظرة عامة

13.2 4 تروس

13.3 5 تروس

13.4 6 والتروس

14 سوق المركبات الخفيفة العالمية، حسب قناة المبيعات

14.1 نظرة عامة

14.2 OEM

14.3 ما بعد البيع

15 سوق المركبات الخفيفة العالمية، حسب المنطقة الجغرافية

السوق العالمية للمركبات الخفيفة (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

15.1.1 أمريكا الشمالية

15.1.1.1. الولايات المتحدة

15.1.1.2. كندا

15.1.1.3. المكسيك

15.1.2 أوروبا

15.1.2.1. ألمانيا

15.1.2.2. فرنسا

15.1.2.3. المملكة المتحدة

15.1.2.4. إيطاليا

15.1.2.5. إسبانيا

15.1.2.6. روسيا

15.1.2.7. تركيا

15.1.2.8. بلجيكا

15.1.2.9. هولندا

15.1.2.10. سويسرا

15.1.2.11. بقية أوروبا

15.1.3 منطقة آسيا والمحيط الهادئ

15.1.3.1. اليابان

15.1.3.2. الصين

15.1.3.3. كوريا الجنوبية

15.1.3.4. الهند

15.1.3.5. أستراليا

15.1.3.6. سنغافورة

15.1.3.7. تايلاند

15.1.3.8. ماليزيا

15.1.3.9. إندونيسيا

15.1.3.10. الفلبين

15.1.3.11. بقية منطقة آسيا والمحيط الهادئ

15.1.4 أمريكا الجنوبية

15.1.4.1. البرازيل

15.1.4.2. الأرجنتين

15.1.4.3. كولومبيا

15.1.4.4. بيرو

15.1.4.5. تشيلي

15.1.4.6. فنزويلا

15.1.4.7. الإكوادور

15.1.4.8. بقية أمريكا الجنوبية

15.1.5 الشرق الأوسط وأفريقيا

15.1.5.1. جنوب أفريقيا

15.1.5.2. مصر

15.1.5.3. المملكة العربية السعودية

15.1.5.4. الإمارات العربية المتحدة

15.1.5.5. إسرائيل

15.1.5.6. بقية دول الشرق الأوسط وأفريقيا

15.2 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

16 سوق المركبات الخفيفة العالمية، مشهد الشركات

16.1 تحليل أسهم الشركة: عالميًا

16.2 تحليل أسهم الشركة: أمريكا الشمالية

16.3 تحليل أسهم الشركة: أوروبا

16.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

16.5 عمليات الدمج والاستحواذ

16.6 تطوير المنتجات الجديدة والموافقات عليها

16.7 التوسعات

16.8 التغييرات التنظيمية

16.9 الشراكة والتطورات الاستراتيجية الأخرى

17 سوق المركبات الخفيفة العالمية، تحليل SWOT وDBMR

18 سوق المركبات الخفيفة العالمية، نبذة عن الشركة

18.1 بي ام دبليو ايه جي

18.1.1 لمحة عامة عن الشركة

18.1.2 تحليل الإيرادات

18.1.3 التواجد الجغرافي

18.1.4 محفظة المنتجات

18.1.5 التطورات الأخيرة

18.2 شركة دايملر إيه جي

18.2.1 لمحة عامة عن الشركة

18.2.2 تحليل الإيرادات

18.2.3 التواجد الجغرافي

18.2.4 محفظة المنتجات

18.2.5 التطورات الأخيرة

18.3 شركة فيات كرايسلر للسيارات

18.3.1 لمحة عامة عن الشركة

18.3.2 تحليل الإيرادات

18.3.3 التواجد الجغرافي

18.3.4 محفظة المنتجات

18.3.5 التطورات الأخيرة

18.4 شركة فورد للسيارات

18.4.1 لمحة عامة عن الشركة

18.4.2 تحليل الإيرادات

18.4.3 التواجد الجغرافي

18.4.4 محفظة المنتجات

18.4.5 التطورات الأخيرة

18.5 شركة جنرال موتورز

18.5.1 لمحة عامة عن الشركة

18.5.2 تحليل الإيرادات

18.5.3 التواجد الجغرافي

18.5.4 محفظة المنتجات

18.5.5 التطورات الأخيرة

18.6 شركة هوندا موتور المحدودة

18.6.1 لمحة عامة عن الشركة

18.6.2 تحليل الإيرادات

18.6.3 التواجد الجغرافي

18.6.4 محفظة المنتجات

18.6.5 التطورات الأخيرة

18.7 شركة هيونداي موتور

18.7.1 لمحة عامة عن الشركة

18.7.2 تحليل الإيرادات

18.7.3 التواجد الجغرافي

18.7.4 محفظة المنتجات

18.7.5 التطورات الأخيرة

18.8 شركة نيسان للسيارات المحدودة

18.8.1 لمحة عامة عن الشركة

18.8.2 تحليل الإيرادات

18.8.3 التواجد الجغرافي

18.8.4 محفظة المنتجات

18.8.5 التطورات الأخيرة

18.9 شركة سوبارو

18.9.1 لمحة عامة عن الشركة

18.9.2 تحليل الإيرادات

18.9.3 التواجد الجغرافي

18.9.4 محفظة المنتجات

18.9.5 التطورات الأخيرة

18.1 شركة تويوتا موتور

18.10.1 لمحة عامة عن الشركة

18.10.2 تحليل الإيرادات

18.10.3 التواجد الجغرافي

18.10.4 محفظة المنتجات

18.10.5 التطورات الأخيرة

18.11 فولفو

18.11.1 لمحة عن الشركة

18.11.2 تحليل الإيرادات

18.11.3 التواجد الجغرافي

18.11.4 محفظة المنتجات

18.11.5 التطورات الأخيرة

18.12 الشركة الوطنية للسيارات الكهربائية السويدية

18.12.1 لمحة عامة عن الشركة

18.12.2 تحليل الإيرادات

18.12.3 التواجد الجغرافي

18.12.4 محفظة المنتجات

18.12.5 التطورات الأخيرة

18.13 شركة بي واي دي للسيارات المحدودة

18.13.1 لمحة عامة عن الشركة

18.13.2 تحليل الإيرادات

18.13.3 التواجد الجغرافي

18.13.4 محفظة المنتجات

18.13.5 التطورات الأخيرة

18.14 مجموعة كرايسلر ذ.م.م

18.14.1 لمحة عامة عن الشركة

18.14.2 تحليل الإيرادات

18.14.3 التواجد الجغرافي

18.14.4 محفظة المنتجات

18.14.5 التطورات الأخيرة

18.15 شركة دايملر بنز

18.15.1 لمحة عامة عن الشركة

18.15.2 تحليل الإيرادات

18.15.3 التواجد الجغرافي

18.15.4 محفظة المنتجات

18.15.5 التطورات الأخيرة

18.16 شركة جنرال موتورز

18.16.1 لمحة عامة عن الشركة

18.16.2 تحليل الإيرادات

18.16.3 التواجد الجغرافي

18.16.4 محفظة المنتجات

18.16.5 التطورات الأخيرة

18.17 شركة نيسان موتور المحدودة

18.17.1 لمحة عامة عن الشركة

18.17.2 تحليل الإيرادات

18.17.3 التواجد الجغرافي

18.17.4 محفظة المنتجات

18.17.5 التطورات الأخيرة

18.18 مجموعة هيونداي موتور

18.18.1 لمحة عامة عن الشركة

18.18.2 تحليل الإيرادات

18.18.3 التواجد الجغرافي

18.18.4 محفظة المنتجات

18.18.5 التطورات الأخيرة

18.19 شركة كيا موتورز

18.19.1 لمحة عامة عن الشركة

18.19.2 تحليل الإيرادات

18.19.3 التواجد الجغرافي

18.19.4 محفظة المنتجات

18.19.5 التطورات الأخيرة

18.2 PSA PEUGEOT CITROËN

18.20.1 لمحة عامة عن الشركة

18.20.2 تحليل الإيرادات

18.20.3 التواجد الجغرافي

18.20.4 محفظة المنتجات

18.20.5 التطورات الأخيرة

18.21 شركة شانجان للسيارات المحدودة

18.21.1 لمحة عامة عن الشركة

18.21.2 تحليل الإيرادات

18.21.3 التواجد الجغرافي

18.21.4 محفظة المنتجات

18.21.5 التطورات الأخيرة

18.22 شركة هوندا موتور المحدودة

18.22.1 لمحة عامة عن الشركة

18.22.2 تحليل الإيرادات

18.22.3 التواجد الجغرافي

18.22.4 محفظة المنتجات

18.22.5 التطورات الأخيرة

18.23 تاتا (جاجور لاند روفر)

18.23.1 لمحة عامة عن الشركة

18.23.2 تحليل الإيرادات

18.23.3 التواجد الجغرافي

18.23.4 محفظة المنتجات

18.23.5 التطورات الأخيرة

18.24 شركة مازدا موتور

18.24.1 لمحة عامة عن الشركة

18.24.2 تحليل الإيرادات

18.24.3 التواجد الجغرافي

18.24.4 محفظة المنتجات

18.24.5 التطورات الأخيرة

18.25 شركة ميتسوبيشي

18.25.1 لمحة عامة عن الشركة

18.25.2 تحليل الإيرادات

18.25.3 التواجد الجغرافي

18.25.4 محفظة المنتجات

18.25.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

19 الخاتمة

20 تقريرًا ذات صلة

21 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.