Global Lithotripsy Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.49 Billion

USD

4.18 Billion

2025

2033

USD

2.49 Billion

USD

4.18 Billion

2025

2033

| 2026 –2033 | |

| USD 2.49 Billion | |

| USD 4.18 Billion | |

| % | |

|

تقسيم سوق أجهزة تفتيت الحصى العالمي، حسب النوع (تفتيت الحصى داخل الجسم وتفتيت الحصى بالموجات الصدمية خارج الجسم)، والطريقة (مستقلة ومحمولة)، والتطبيق (حصى الكلى، وحصى البنكرياس، وحصى الحالب، وحصى القناة الصفراوية)، والمستخدم النهائي (المستشفيات، ومراكز الجراحة النهارية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أجهزة تفتيت الحصى

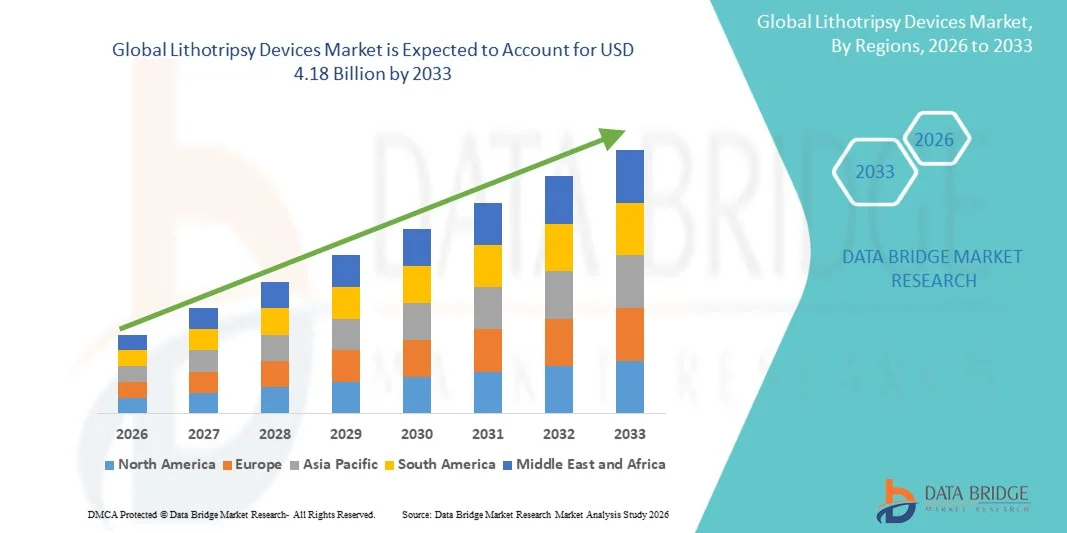

- بلغت قيمة سوق أجهزة تفتيت الحصى العالمية 2.49 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 4.18 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.70% خلال فترة التوقعات.

- يعود نمو السوق بشكل كبير إلى ازدياد انتشار اضطرابات حصى الكلى وارتفاع الطلب على خيارات العلاج طفيفة التوغل، والتي تُعدّ أكثر أمانًا وفعالية من الجراحة التقليدية. كما تُسهم التطورات التكنولوجية في أنظمة تفتيت الحصى وتوسع البنية التحتية للرعاية الصحية في دعم الإقبال العالمي على هذه الخيارات.

- علاوة على ذلك، فإن تزايد الوعي بالبدائل العلاجية غير الجراحية، وارتفاع الإنفاق على الرعاية الصحية، وانتشار استخدام الحلول البولية المتقدمة في المستشفيات والعيادات الخارجية، كلها عوامل تدفع الطلب المستمر. وتساهم هذه العوامل المتضافرة في تسريع استخدام أجهزة تفتيت الحصى، مما يعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق أجهزة تفتيت الحصى

- تُعد أجهزة تفتيت الحصى، التي تستخدم تقنية الموجات الصدمية أو الليزر لتفتيت حصى الكلى بطريقة غير جراحية، مكونات بالغة الأهمية في العلاج البولي الحديث في كل من المستشفيات والعيادات الخارجية نظرًا لكفاءتها وسلامتها وتقليل فترات التعافي.

- يعود الطلب المتزايد على أجهزة تفتيت الحصى بشكل أساسي إلى ارتفاع معدل انتشار اضطرابات حصى الكلى، وزيادة الوعي بخيارات العلاج طفيفة التوغل، والتفضيل المتزايد للحلول غير الجراحية التي تقلل من معاناة المريض ومدة إقامته في المستشفى.

- هيمنت أمريكا الشمالية على سوق أجهزة تفتيت الحصى، محققةً أعلى حصة من الإيرادات بلغت 39.7% في عام 2025، مدفوعةً بالبنية التحتية المتطورة للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، والحضور القوي للشركات الرائدة في هذا القطاع. وشهدت الولايات المتحدة الأمريكية انتشاراً واسعاً لأنظمة تفتيت الحصى المتقدمة بالموجات الصدمية والليزر في المستشفيات والعيادات المتخصصة، مدعومةً بالابتكارات التكنولوجية المستمرة من شركات الأجهزة الطبية الراسخة والشركات الناشئة على حد سواء.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا في سوق أجهزة تفتيت الحصى خلال الفترة المتوقعة، وذلك بفضل زيادة إمكانية الوصول إلى الرعاية الصحية، وارتفاع معدل الإصابة باضطرابات حصى الكلى، وتوسع الاستثمار في مرافق علاج المسالك البولية الحديثة.

- هيمنت تقنية تفتيت الحصى بالموجات الصدمية خارج الجسم (ESWL) على السوق بحصة سوقية بلغت 44.2% في عام 2025، مدفوعة بطبيعتها غير الجراحية، وفعاليتها السريرية المثبتة، وسهولة دمجها في أقسام المسالك البولية الحالية.

نطاق التقرير وتجزئة سوق أجهزة تفتيت الحصى

|

صفات |

أهم المعلومات السوقية حول أجهزة تفتيت الحصى |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق أجهزة تفتيت الحصى

"التطورات في تقنيات الليزر والموجات الصدمية"

- يُعدّ التطوير المستمر لأنظمة تفتيت الحصى بالموجات الصدمية والليزر اتجاهاً هاماً ومتسارعاً في السوق العالمية لأجهزة تفتيت الحصى ، مما يُحسّن دقة العلاج، ويقلل من مدة العملية، ويُخفف من انزعاج المريض.

- فعلى سبيل المثال، يوفر نظام تفتيت الحصى بالليزر Dornier Delta III تعديلًا متقدمًا للنبضات لتفتيت الحصى بكفاءة مع الحد الأدنى من تلف الأنسجة، في حين أن أجهزة تفتيت الحصى بالموجات الصدمية المحمولة الجديدة خارج الجسم تتيح إجراء العمليات للمرضى الخارجيين

- يُتيح دمج التصوير في الوقت الحقيقي والاستهداف المدعوم بالذكاء الاصطناعي في أجهزة تفتيت الحصى تحديد موقع الحصى بدقة أكبر ووضع خطط علاجية مُخصصة، مما يُقلل من معدلات إعادة العلاج ويُحسّن النتائج السريرية.

- يُمكّن الدمج السلس بين التكنولوجيا طفيفة التوغل وواجهات التشغيل سهلة الاستخدام أطباء المسالك البولية من إجراء العمليات بكفاءة أكبر، وتحسين سير العمل، وتقديم رعاية أفضل للمرضى في كل من المستشفيات والعيادات.

- يُحدث هذا التوجه نحو أجهزة تفتيت الحصى الأكثر ذكاءً ودقةً والأقل توغلاً تحولاً جذرياً في توقعات علاج المسالك البولية، مما يشجع الشركات المصنعة مثل أوليمبوس على تطوير أجهزة تفتيت الحصى بالليزر المدعومة بالذكاء الاصطناعي مع الكشف التلقائي عن الحصى وتوصيل الطاقة الأمثل

- يتزايد الطلب على أجهزة تفتيت الحصى التي توفر دقة عالية، وآثارًا جانبية أقل، وفترات تعافي أسرع، بسرعة في كل من الأسواق المتقدمة والناشئة، حيث يولي مقدمو الرعاية الصحية أولوية متزايدة لسلامة المرضى والكفاءة التشغيلية.

- تُتيح الأبحاث المتزايدة في مجال الأجهزة ثنائية الوسائط التي تجمع بين تقنية الليزر وتقنية الموجات الصدمية فرصًا لأنظمة متعددة الوظائف تُحسّن من تنوع العلاج والنتائج السريرية.

ديناميكيات سوق أجهزة تفتيت الحصى

السائق

"تزايد انتشار اضطرابات حصى الكلى والطلب على العلاجات طفيفة التوغل"

- يُعد ارتفاع معدل الإصابة باضطرابات حصى الكلى في جميع أنحاء العالم، إلى جانب تزايد الإقبال على خيارات العلاج طفيفة التوغل، عاملاً مهماً في زيادة الطلب على أجهزة تفتيت الحصى.

- فعلى سبيل المثال، في مارس 2025، أطلقت شركة ستورز ميديكال جهازًا مطورًا لتفتيت الحصى الكهرومغناطيسي مصممًا للاستخدام في العيادات الخارجية والمستشفيات، بهدف تحسين كفاءة تفتيت الحصى وراحة المريض.

- مع سعي المرضى والأطباء إلى إيجاد بدائل أكثر أمانًا وأقل توغلاً للإجراءات الجراحية، توفر أجهزة تفتيت الحصى معدلات نجاح عالية، وتقليل مدة الإقامة في المستشفى، وأوقات نقاهة قصيرة مقارنة بالجراحة التقليدية.

- علاوة على ذلك، فإن زيادة الاستثمارات في مجال الرعاية الصحية، وتوسيع مراكز المسالك البولية المتخصصة، وتوافر أنظمة تفتيت الحصى المتقدمة على نطاق أوسع في الاقتصادات الناشئة، كلها عوامل تُسهّل اعتماد هذه التقنيات على نطاق أوسع.

- تُعدّ سهولة إجراءات العيادات الخارجية، وسرعة التعافي، والقدرة على علاج أنواع متعددة من الحصى باستخدام أجهزة واحدة، عوامل رئيسية تدفع إلى اعتماد أنظمة تفتيت الحصى على مستوى العالم.

- تساهم حملات التوعية المتزايدة حول الوقاية من حصى الكلى وعلاجها لدى الفئات السكانية المعرضة للخطر في تشجيع التشخيص المبكر واستخدام أجهزة تفتيت الحصى.

- تساهم الشراكات بين مصنعي الأجهزة ومقدمي الرعاية الصحية لتقديم برامج تدريبية ودعم سريري في مساعدة المستشفيات على دمج تقنيات تفتيت الحصى المتقدمة بشكل أكثر فعالية.

ضبط النفس/التحدي

"ارتفاع تكلفة الأجهزة وعقبات الامتثال التنظيمي"

- تشكل التكلفة الأولية المرتفعة نسبياً لأجهزة تفتيت الحصى المتقدمة، بما في ذلك أنظمة الليزر وأنظمة الموجات الصدمية المتنقلة، تحدياً كبيراً أمام انتشارها على نطاق أوسع في السوق، لا سيما في المناطق الحساسة للأسعار.

- فعلى سبيل المثال، قد تحد تكاليف الشراء ونفقات الصيانة المستمرة لأجهزة تفتيت الحصى المتطورة في العيادات الصغيرة من استخدامها على الرغم من فوائدها السريرية.

- تؤدي الموافقات التنظيمية الصارمة ومتطلبات الامتثال للأجهزة الطبية في مختلف المناطق إلى زيادة الوقت اللازم لطرحها في السوق وإضافة تعقيدات للمصنعين الذين يسعون إلى التوزيع العالمي.

- في حين أن أسعار أجهزة تفتيت الحصى المحمولة والمدمجة تتناقص تدريجياً، إلا أن التكلفة المرتفعة المتوقعة للتكنولوجيا المتطورة قد تعيق اعتمادها بين مقدمي الرعاية الصحية الأصغر حجماً، وخاصة في الأسواق النامية.

- يُعدّ التغلب على هذه التحديات من خلال تحسين التكاليف، والدعم التنظيمي، وإثبات الفوائد السريرية والاقتصادية طويلة الأجل، أمراً بالغ الأهمية لاستدامة نمو السوق واعتماد حلول تفتيت الحصى على نطاق أوسع.

- قد يؤدي محدودية توافر الكوادر المدربة لتشغيل أنظمة تفتيت الحصى المتقدمة في المستشفيات الصغيرة أو المناطق النائية إلى الحد من انتشارها في السوق.

- قد تؤثر الاختلافات في سياسات السداد والتغطية الصحية بين الدول على القدرة على تحمل تكاليف علاجات تفتيت الحصى وإمكانية الوصول إليها، مما يخلق عائقًا أمام تبنيها.

نطاق سوق أجهزة تفتيت الحصى

يتم تقسيم السوق على أساس النوع والأسلوب والتطبيق والمستخدم النهائي.

- حسب النوع

استنادًا إلى نوع الجهاز، يُقسّم سوق أجهزة تفتيت الحصى إلى تفتيت الحصى داخل الجسم وتفتيت الحصى بالموجات الصدمية خارج الجسم (ESWL). وقد هيمنت تقنية ESWL على السوق بحصة إيرادات بلغت 44.2% في عام 2025، مدفوعةً بأسلوبها غير الجراحي وفعاليتها السريرية المُثبتة في علاج حصى الكلى. تُستخدم أجهزة ESWL على نطاق واسع في المستشفيات والعيادات المتخصصة لقدرتها على تفتيت الحصى دون جراحة، مما يُقلل من فترة تعافي المريض ومدة إقامته في المستشفى. ويستفيد هذا القطاع من التطورات التكنولوجية، مثل أنظمة الموجات الصدمية المحمولة وعالية التردد، التي تُحسّن دقة العلاج وراحة المريض. كما يُفضّل استخدام ESWL في إجراءات العيادات الخارجية، مما يجعله متاحًا لشريحة أوسع من المرضى. يُقدّر مقدمو الرعاية الصحية تقنية ESWL لكفاءتها في علاج أنواع متعددة من الحصى وانخفاض مخاطر المضاعفات مقارنةً بالإجراءات الجراحية التقليدية. إضافةً إلى ذلك، فإنّ إلمام الأطباء الواسع بهذه التقنية والأدلة السريرية الراسخة يدعمان استمرار اعتمادها عالميًا.

من المتوقع أن يشهد قطاع تفتيت الحصى داخل الجسم أسرع نمو بمعدل نمو سنوي مركب يبلغ حوالي 6.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام الأجهزة القائمة على الليزر لعلاج حصى الحالب والبنكرياس والقناة الصفراوية. توفر الأنظمة داخل الجسم، بما في ذلك أجهزة تفتيت الحصى بالليزر الهولميوم، دقة عالية ومرونة في إجراءات التنظير الداخلي، بالإضافة إلى القدرة على الوصول إلى مواقع الحصى الصعبة. ويُعزى هذا النمو إلى تزايد الإقبال على الإجراءات طفيفة التوغل، وارتفاع عدد عمليات المسالك البولية في الأسواق الناشئة. يستفيد الجراحون من التصميم المدمج للجهاز، وتكامل التصوير في الوقت الفعلي، وتحسين توصيل الطاقة لتفتيت الحصى بفعالية. علاوة على ذلك، يُسهم وعي المرضى بخيارات العلاج الأقل توغلاً في زيادة الطلب على تفتيت الحصى داخل الجسم في العيادات الخارجية.

- حسب النمط

استنادًا إلى طريقة الاستخدام، ينقسم سوق أجهزة تفتيت الحصى إلى أجهزة مستقلة وأجهزة محمولة. وقد هيمنت الأجهزة المستقلة على السوق بحصة الإيرادات الأكبر في عام 2025، وذلك بفضل سعتها العالية وأدائها المتميز وملاءمتها للمستشفيات والعيادات المتخصصة. غالبًا ما تُجهز هذه الأجهزة بتقنيات تصوير متطورة وتقنيات الموجات الصدمية، مما يُمكّن من استهداف الحصى بدقة وكفاءة علاجية عالية. تُفضل المستشفيات الأنظمة المستقلة نظرًا لقدرتها على معالجة عدد كبير من المرضى والتعامل مع مجموعة واسعة من أحجام الحصى ومواقعها. كما يتميز هذا القطاع بسهولة استخدامه من قِبل الأطباء، وموثوقيته، ودعم الشركات المصنعة القوي في مجال التدريب والصيانة. تُفضل المستشفيات الكبيرة ومراكز المسالك البولية الأجهزة المستقلة نظرًا لتكاملها مع إجراءات العمل الحالية في المستشفى وميزات الأمان الشاملة. كما أن متانتها وقدرتها على التعامل مع الحالات المعقدة تُعزز هيمنتها في سوق تفتيت الحصى.

من المتوقع أن يشهد قطاع الأجهزة المحمولة أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد في مرافق العيادات الخارجية والعيادات الصغيرة ومراكز الرعاية الصحية الريفية. توفر أنظمة تفتيت الحصى المحمولة سهولة التنقل، وانخفاض تكاليف التشغيل، وسهولة الإعداد، مما يجعل العلاج متاحًا على نطاق أوسع خارج المستشفيات الكبرى. وتُعد هذه الأجهزة ذات ميزة خاصة في الأسواق الناشئة التي تعاني من محدودية الوصول إلى البنية التحتية للمستشفيات الكبيرة. كما تُسهم الابتكارات في أجهزة الموجات الصدمية التي تعمل بالبطاريات والأجهزة المدمجة في تسريع اعتمادها. وتتيح ميزة سهولة النقل لمقدمي الرعاية الصحية خدمة السكان في المناطق النائية، مما يزيد من انتشارها في السوق بشكل عام.

- عن طريق التقديم

استنادًا إلى التطبيق، يُقسّم السوق إلى حصى الكلى، وحصى الحالب، وحصى القناة الصفراوية، وحصى البنكرياس. وقد هيمن قطاع حصى الكلى على السوق بحصة الإيرادات الأكبر في عام 2025، نظرًا لكونها أكثر حالات حصى المسالك البولية شيوعًا على مستوى العالم. ويدعم هذا القطاع ارتفاع معدلات الإصابة، وزيادة الوعي بالعلاجات طفيفة التوغل، والانتشار الواسع لأنظمة تفتيت الحصى بالموجات الصدمية خارج الجسم (ESWL) وتفتيت الحصى بالليزر في المستشفيات. يُفضّل الأطباء تفتيت الحصى بالليزر لعلاج حصى الكلى نظرًا لارتفاع معدلات نجاحه، وانخفاض مضاعفاته، وتقليل مدة الإقامة في المستشفى. كما تُساهم التطورات التكنولوجية في توصيل الطاقة والتصوير الفوري في تحسين نتائج العلاج. ويُساهم تزايد عدد المرضى والطلب على العلاج في العيادات الخارجية في استمرار هيمنة هذا القطاع. وتُعزز النتائج السريرية الفعّالة، إلى جانب ارتفاع الإنفاق على الرعاية الصحية في الدول المتقدمة، ريادة هذا القطاع في السوق.

من المتوقع أن يشهد قطاع حصى الحالب أسرع نمو له خلال الفترة من 2026 إلى 2033، وذلك نتيجةً لتزايد استخدام تفتيت الحصى بالليزر داخل الجسم للحصى الموجودة في ممرات الحالب الضيقة. ويستفيد هذا القطاع من الابتكارات التكنولوجية التي تتيح الوصول المرن بالمنظار، وتفتيت الحصى بدقة، وتقليل خطر إصابة الحالب. ويُعزى هذا النمو إلى ارتفاع معدل انتشار حصى الحالب، وزيادة الإقبال على إجراءات جراحة المسالك البولية طفيفة التوغل. كما يفضل المرضى بشكل متزايد العلاجات التي تُجرى في العيادات الخارجية، لما توفره من راحة وفترة نقاهة أقصر. علاوة على ذلك، يُسهم تحسين التغطية التأمينية وتطوير البنية التحتية للمستشفيات في الاقتصادات الناشئة في توسيع نطاق الوصول إلى هذه الإجراءات.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات ومراكز جراحة اليوم الواحد وغيرها. وقد هيمنت المستشفيات على السوق بحصة الإيرادات الأكبر في عام 2025، وذلك بفضل وجود أقسام متطورة لجراحة المسالك البولية، وارتفاع أعداد المرضى، وتفضيل أجهزة تفتيت الحصى عالية السعة. تستفيد المستشفيات من أنظمة التصوير المتكاملة، والكوادر المدربة، وخدمات الدعم للصيانة والتدريب على الأجهزة. تستثمر المستشفيات الكبيرة ومراكز جراحة المسالك البولية المتخصصة في كلٍ من أجهزة تفتيت الحصى بالموجات الصدمية خارج الجسم (ESWL) والأجهزة داخل الجسم لتوفير خيارات علاجية شاملة لحصى الكلى والحالب والقناة الصفراوية. ويُعزى نمو هذا القطاع إلى البنية التحتية القوية للرعاية الصحية، والتغطية التأمينية، والطلب المتزايد على الإجراءات طفيفة التوغل. كما تستفيد المستشفيات من التحديثات التكنولوجية المستمرة التي تُحسّن كفاءة الإجراءات وسلامة المرضى.

من المتوقع أن يشهد قطاع مراكز الجراحة النهارية أسرع نمو له خلال الفترة من 2026 إلى 2033، وذلك نتيجةً لتزايد الطلب على العلاج الخارجي، وانخفاض تكلفة الإجراءات، وقصر فترات النقاهة. وتُسهم أجهزة تفتيت الحصى المحمولة، وأنظمة التصوير المدمجة، وواجهات التشغيل سهلة الاستخدام في تسهيل اعتماد هذه التقنيات في هذه المراكز. كما يُعزز هذا النمو تزايد إقبال المرضى على العلاجات الخارجية، وتوسع البنية التحتية للرعاية الصحية الخاصة. وتوفر مراكز الجراحة النهارية جداول مواعيد مرنة، وتكاليف أقل، ورعاية شخصية، مما يجعلها خيارًا جذابًا بشكل متزايد لإدارة حصى الكلى. ويُسهم ازدياد الوعي بالعلاجات طفيفة التوغل بين المرضى ومقدمي الرعاية الصحية في تسريع هذا التوجه عالميًا.

تحليل إقليمي لسوق أجهزة تفتيت الحصى

- هيمنت أمريكا الشمالية على سوق أجهزة تفتيت الحصى بنسبة 39.7% من الإيرادات في عام 2025، مدفوعة بالبنية التحتية المتطورة للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، والحضور القوي للشركات الرائدة في هذا القطاع.

- يُقدّر مقدمو الرعاية الصحية في المنطقة بشدة الدقة والكفاءة وسلامة المرضى التي توفرها أجهزة تفتيت الحصى المتقدمة، بما في ذلك أنظمة تفتيت الحصى بالموجات الصدمية خارج الجسم والأنظمة داخل الجسم، لعلاج حصى الكلى والحالب والقناة الصفراوية.

- ويتعزز هذا الانتشار الواسع النطاق بفضل ارتفاع الإنفاق على الرعاية الصحية، ووجود أخصائيي المسالك البولية المدربين تدريباً جيداً، والحضور القوي لشركات تصنيع الأجهزة الطبية الرئيسية، مما يجعل أجهزة تفتيت الحصى الحل المفضل للمستشفيات والعيادات المتخصصة في جميع أنحاء الولايات المتحدة وكندا.

نظرة عامة على سوق أجهزة تفتيت الحصى في الولايات المتحدة

استحوذ سوق أجهزة تفتيت الحصى في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، بنسبة 79%، مدفوعًا بالانتشار الواسع لإجراءات المسالك البولية طفيفة التوغل والبنية التحتية المتطورة للرعاية الصحية. وتولي المستشفيات والعيادات المتخصصة اهتمامًا متزايدًا باستخدام أنظمة تفتيت الحصى بالموجات الصدمية خارج الجسم (ESWL) وأنظمة تفتيت الحصى بالليزر لعلاج حصى الكلى والحالب والقناة الصفراوية بكفاءة. كما أن التركيز المتزايد على العلاج في العيادات الخارجية، وسلامة المرضى، وسرعة التعافي، يُسهم في دفع نمو السوق. علاوة على ذلك، تُسهم الابتكارات التكنولوجية المستمرة، ودمج التصوير في الوقت الفعلي، والاستهداف المدعوم بالذكاء الاصطناعي في الأجهزة، بشكل كبير في توسع السوق. كما أن ارتفاع مستوى الوعي بين المرضى حول الوقاية من حصى الكلى وعلاجها المبكر يُشجع على استخدام هذه الأجهزة.

نظرة عامة على سوق أجهزة تفتيت الحصى في أوروبا

من المتوقع أن يشهد سوق أجهزة تفتيت الحصى في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بارتفاع معدل انتشار حصى الكلى والحالب، وتزايد الإقبال على خيارات العلاج طفيفة التوغل. وتساهم البنية التحتية القوية للرعاية الصحية، ودعم الحكومات للرعاية البولية المتقدمة، والتغطية التأمينية الشاملة في تعزيز تبني هذه الأجهزة. وتقوم المستشفيات والعيادات الأوروبية بشكل متزايد بدمج أنظمة تفتيت الحصى بالموجات الصدمية والليزر في أقسام المسالك البولية الجديدة والقائمة. كما أن ازدياد الوعي بالعلاجات غير الجراحية، إلى جانب طلب المرضى على الإجراءات التي تُجرى في العيادات الخارجية، يُعزز نمو السوق. وتشهد دول مثل فرنسا وإيطاليا وإسبانيا استثمارات متواصلة في مراكز المسالك البولية الحديثة.

نظرة عامة على سوق أجهزة تفتيت الحصى في المملكة المتحدة

من المتوقع أن يشهد سوق أجهزة تفتيت الحصى في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع معدلات الإصابة باضطرابات حصى الكلى والتركيز المتزايد على الرعاية البولية طفيفة التوغل. وتتبنى المستشفيات والعيادات المتخصصة أجهزة تفتيت الحصى بالليزر المتطورة وأنظمة تفتيت الحصى بالموجات الصدمية خارج الجسم لتحسين نتائج المرضى وتقليل مدة إقامتهم في المستشفى. وتشجع المخاوف المتعلقة بمضاعفات الإجراءات وراحة المرضى مقدمي الرعاية الصحية على تطبيق حلول تفتيت الحصى الحديثة. ومن المتوقع أن تستمر البنية التحتية المتطورة للرعاية الصحية في المملكة المتحدة والإقبال الكبير على إجراءات العيادات الخارجية في تحفيز نمو السوق. كما تدعم حملات التوعية المتزايدة حول علاج حصى الكلى والوقاية منها تبني هذه الأجهزة في كل من المستشفيات العامة والخاصة.

نظرة عامة على سوق أجهزة تفتيت الحصى في ألمانيا

من المتوقع أن يشهد سوق أجهزة تفتيت الحصى في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة الوعي بالعلاجات غير الجراحية في مجال المسالك البولية وارتفاع الاستثمارات في الرعاية الصحية. وتساهم البنية التحتية المتطورة تقنيًا للمستشفيات في ألمانيا، وارتفاع مستوى وعي المرضى، والتركيز على الابتكار الطبي، في تعزيز استخدام أنظمة تفتيت الحصى بالموجات الصدمية خارج الجسم (ESWL) وأنظمة الليزر. كما يُحسّن دمج أنظمة التصوير مع أجهزة تفتيت الحصى من دقة العلاج وسلامته، بما يتماشى مع المعايير التنظيمية المحلية. ويدعم التغطية التأمينية القوية وتفضيل الرعاية الخارجية نمو السوق. ويتزايد استخدام هذه الأجهزة في كل من العيادات الخاصة والمستشفيات الكبيرة المتخصصة في المسالك البولية.

نظرة عامة على سوق أجهزة تفتيت الحصى في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أجهزة تفتيت الحصى في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 8% تقريبًا خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد انتشار اضطرابات حصى الكلى، وتوسع البنية التحتية للرعاية الصحية، وارتفاع الدخل المتاح في دول مثل الصين واليابان والهند. ويساهم تزايد الوعي بالعلاجات طفيفة التوغل، وتزايد عدد العيادات الخارجية، والمبادرات الحكومية الداعمة لرعاية المسالك البولية في تسريع تبني هذه الأجهزة. كما تُعزز التطورات التكنولوجية في أجهزة تفتيت الحصى المحمولة والمدمجة إمكانية الوصول إليها في المناطق النائية. ويُعد تركيز المنطقة على خيارات العلاج الميسورة التكلفة وتوسع قطاع الرعاية الصحية الخاص من العوامل الرئيسية الدافعة للنمو. كما يُساهم التوسع الحضري المتزايد وزيادة وعي المرضى بخيارات العلاج في تعزيز انتشار هذه الأجهزة في السوق.

نظرة عامة على سوق أجهزة تفتيت الحصى في اليابان

يشهد سوق أجهزة تفتيت الحصى في اليابان نموًا متزايدًا بفضل البيئة الطبية المتطورة، والمرافق الصحية المتقدمة، وارتفاع معدلات الإصابة بحصى الكلى والحالب. وتُدمج المستشفيات بشكل متزايد أنظمة تفتيت الحصى بالليزر والموجات الصدمية مع تقنيات التصوير والاستهداف المدعوم بالذكاء الاصطناعي لتعزيز دقة الإجراءات. كما أن ارتفاع نسبة كبار السن وتفضيل العلاجات طفيفة التوغل يدفعان الطلب على إجراءات العيادات الخارجية. ويُحسّن دمج الأجهزة مع أنظمة إدارة المستشفيات الكفاءة ومراقبة المرضى. ويُسهم التركيز على سلامة المرضى، وسرعة التعافي، وتقليل مدة الإقامة في المستشفى في زيادة الإقبال على هذه الأجهزة. كما تُسهم حملات التوعية المتزايدة وتغطية التأمين الصحي للإجراءات غير الجراحية في دعم توسع السوق.

نظرة عامة على سوق أجهزة تفتيت الحصى في الهند

استحوذ سوق أجهزة تفتيت الحصى في الهند على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التوسع الحضري السريع، وانتشار اضطرابات حصى الكلى، وتطوير البنية التحتية للرعاية الصحية. وتتبنى المستشفيات ومراكز الجراحة النهارية أجهزة تفتيت الحصى بالموجات الصدمية خارج الجسم (ESWL) وأجهزة الليزر لتلبية الطلب المتزايد من المرضى على الإجراءات طفيفة التوغل. وتساهم المبادرات الحكومية الداعمة لتحديث الرعاية الصحية، إلى جانب قوة التصنيع المحلي للأجهزة الطبية، في دفع نمو السوق. وتُعد خيارات العلاج الميسورة التكلفة، وزيادة استثمارات المستشفيات الخاصة، وارتفاع وعي المرضى بالبدائل غير الجراحية من العوامل الرئيسية التي تدفع إلى تبني هذه الأجهزة. كما أن تركيز الهند على الإجراءات التي تُجرى في العيادات الخارجية والتي تُعدّ فعّالة من حيث التكلفة يُعزز إمكانات السوق.

حصة سوق أجهزة تفتيت الحصى

تتصدر شركات راسخة صناعة أجهزة تفتيت الحصى، بما في ذلك:

- شركة بوسطن ساينتيفيك (الولايات المتحدة الأمريكية)

- أنظمة EMS الطبية الكهربائية SA (سويسرا)

- كوك (الولايات المتحدة)

- شركة أوليمبوس (اليابان)

- شركة ريتشارد وولف المحدودة (ألمانيا)

- مجموعة دايركس (ألمانيا)

- شركة نوفاميدتك المحدودة (تركيا)

- شركة Walz Elektronik GmbH (ألمانيا)

- شركة لومينيس المحدودة (إسرائيل)

- شركة ميديسبيك المحدودة (إسرائيل)

- أنظمة إلميد الطبية (تركيا)

- Karl Storz SE & Co. KG (ألمانيا)

- شركة ألينجرز للأنظمة الطبية المحدودة (الهند)

- تقنيات الليزر المتقاربة (الولايات المتحدة الأمريكية)

- شركة ميدترونيك بي إل سي (أيرلندا)

- شركة تكنوميد سيستمز المحدودة (الهند)

- شركة نوفاميدتك المحدودة (تركيا)

- أنظمة EMS الطبية الكهربائية (سويسرا)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- دورنير ميدتك (ألمانيا)

ما هي التطورات الأخيرة في سوق أجهزة تفتيت الحصى العالمية؟

- في يناير 2026، حصلت شركة SonoMotion على موافقة إدارة الغذاء والدواء الأمريكية (FDA) بموجب البند 510(k) لجهاز Break Wave لتفتيت الحصى، وهو نظام غير جراحي يعتمد على الموجات فوق الصوتية ولا يتطلب تخديرًا، ومصمم لتفتيت حصى الكلى بتوجيه تصويري فوري، مما يمثل إنجازًا تنظيميًا هامًا لتكنولوجيا تفتيت الحصى الناشئة.

- في أكتوبر 2025، حصلت شركة Avvio Medical على تصنيف الجهاز الرائد من إدارة الغذاء والدواء الأمريكية (FDA) لنظام تفتيت الحصى المحسن (ELS)، مما يدعم مسارات مراجعة أسرع وتعاونًا متخصصًا مع إدارة الغذاء والدواء من أجل علاج الجيل التالي لحصى الحالب، والذي من المتوقع أن يوسع نطاق الوصول إلى الرعاية طفيفة التوغل.

- في سبتمبر 2025، أعلنت شركة جونسون آند جونسون عن إطلاق قسطرة شوكويف جافلين الطرفية داخل الأوعية الدموية في أوروبا، مما يجعل الجهاز الجديد القائم على تفتيت الحصى متاحًا في أوروبا لتعديل الانسدادات المتكلسة وتوسيع خيارات العلاج للمرضى الذين يعانون من مرض الشرايين المحيطية.

- في مايو 2025، أعلنت شركة Avvio Medical عن أول المرضى الذين عولجوا باستخدام نظام تفتيت الحصى المحسن (ELS)، وهي تقنية جديدة تعتمد على التجويف الصوتي المعزز بالفقاعات الدقيقة، وتهدف إلى تحسين علاج حصى الكلى في العيادات الخارجية والعيادات دون الحاجة إلى تخدير عام، مما يمثل تقدماً سريرياً هاماً في مجال تفتيت الحصى.

- في مارس 2025، أطلقت شركة شوكويف ميديكال قسطرة شوكويف جافلين لتفتيت الحصى داخل الأوعية الدموية الطرفية في الولايات المتحدة، مقدمةً بذلك أول منصة من نوعها لتفتيت الحصى داخل الأوعية الدموية مصممة لعلاج الآفات المتكلسة في مرض الشرايين الطرفية، مما يمثل توسعًا كبيرًا في التكنولوجيا المشتقة من تفتيت الحصى لتشمل ما هو أبعد من حصى المسالك البولية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.